老後の大切な収入源である年金。将来いくらもらえるのか気になるところです。

厚生労働省年金局が2022年12月に公表した「令和3年度厚生年金保険・国民年金事業の概況」によると、厚生年金保険(第1号)の平均月額は14万3965円でした。この平均月額である14万3965円の年金を受給するには、現役時代の年収はいくら必要だと思いますか?

「自分は年収が高いからもっともらえるだろう」と思う人もいるでしょう。しかし、いざ年金受給が始まった時に「これだけ?」と驚く方も少なくありません。

今回は、現役時代の年収から逆算して年金について考えていきたいと思います。

1.【公的年金】日本の年金制度は「2階建て」

最初に、年金制度について簡単におさらいしておきますね。

日本の公的年金制度は「国民年金(基礎年金)」と「厚生年金」の2つの年金制度から成り立ちます。そのため「2階建て構造」などと表現されることも多いです。

1.1 国民年金(基礎年金)

2階建ての年金制度うち、1階部分にあたるのが国民年金(基礎年金)です。原則、日本に住む20歳以上60歳未満の全員が加入対象になります。

また、年金保険料は一律です。ちなみに、2023年度の年金保険料は毎月1万6520円で、毎年度見直しされます。

基礎年金の加入者は、働き方によってさらに3つに分類されます。

- 第1号被保険者:自営業、20歳以上の学生など

- 第2号被保険者:会社員、公務員など

- 第3号被保険者:第2号被保険者に扶養される配偶者

このうち、第2号被保険者は次に解説する厚生年金にも加入します。

1.2 厚生年金

会社員や公務員などは「基礎年金」に上乗せして「厚生年金」にも加入します。

老後に受け取る老齢厚生年金の金額は、加入期間や納付保険料によって決まるため、厚生年金は現役時代の年収に大きく影響するのです。

2.【厚生年金】「月額14万円」現役時代の年収は?

厚生労働省「令和3年度(2021年)厚生年金・国民年金事業の概況」によると、厚生年金保険(第1号)の平均月額は14万3965円です。ここには国民年金の月額が含まれています。

出所:厚生労働省「令和3年度 厚生年金・国民年金事業の概況」をもとにLIMO編集部作成

2021年度の国民年金の満額6万5075円を差し引くと、7万8890円。これを厚生年金部分と考えます。

ここから月額約8万円(年間96万円)が厚生年金として上乗せされると想定し、現役時代の年収を試算してみましょう。

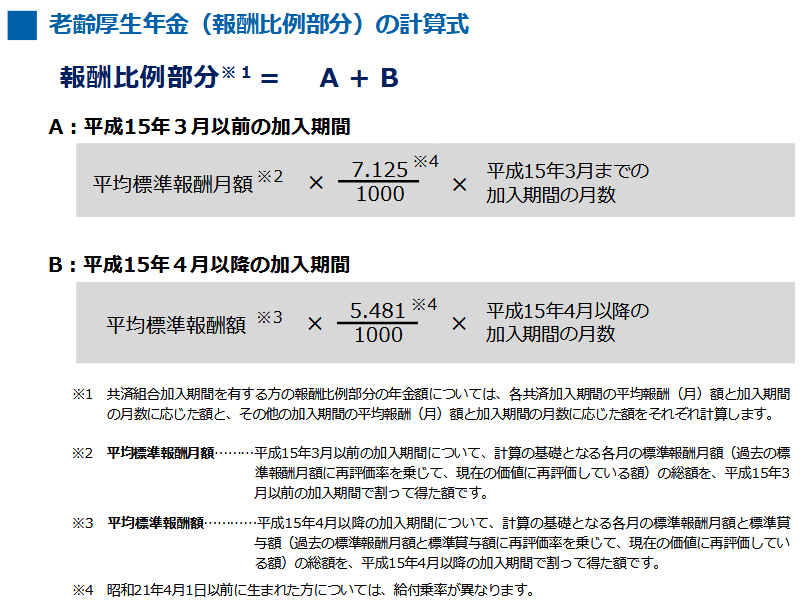

2.1 厚生年金(比例報酬部分)の計算式

厚生年金の報酬比例部分は、以下の計算式で求めることができます。

出所:日本年金機構「老齢年金ガイド 令和5年度版」

- 2003年3月以前:平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- 2003年4月以降:平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

2.2 試算条件

今回は、現在の計算式(2003年4月以降)のみで試算します。

- 2003年4月以降、厚生年金に38年間加入した

- 国民年金は40年間未納なし

- 配偶者や扶養家族はいない

2.3 年収をシミュレーション

平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数=96万円となります。

「平均標準報酬額」に38万4000円を代入すると、95万9745円。ほぼ96万円になります。

国民年金に上乗せされる厚生年金を毎月8万円受給するには、38年間の年収目安「38万4000円×12=460万8000円」が必要です。

※実際には年収ではなく「標準報酬月額」を使って計算するため、若干のズレは出てきます。

4. 日本の平均年収は?

国税庁が公表する 「令和2年分 民間給与実態統計調査」によると、日本の平均年収は433万円です。

働き始めてすぐは平均年収に届いていない方がほとんどでしょうから、働きながらどのようにキャリアアップするかが重要となってきます。以前と比べると転職も当たり前となり、「終身雇用」・「年功序列」という考えは薄れてきているように感じます。

実際に総務省の2022年の労働力調査(詳細集計)では、「転職等希望者数」が年平均で968万人となりました。統計上、比較可能な範囲で900万人を超えるのは初めてです。転職の理由はさまざまあると思いますが、転職により年収アップが期待できれば、必然的に将来の厚生年金にもプラスに影響するでしょう。

年金面だけでなく、年収が上がれば生活にもゆとりができるので、セカンドライフに向けた資産形成もしやすくなるかもしれないですね。

5. 年金だけに頼らない自助努力を。

今回は年金制度のおさらいをし、そこから厚生年金の平均受給額を受給するための平均年収について考察してきました。

今回の試算は、あくまで現在の年金給付水準をもとに計算されていることは頭に入れておかなければなりません。将来の年金制度がどのようになっているか分からないため、私たちに求められるのは「年金」だけに頼らない「自助努力」が必要でしょう。

今は、iDeCo(イデコ:個人型確定拠出年金)やつみたてNISAなど初心者でも始めやすい非課税制度があります。資産運用は元本保証ではないためリスクを伴いますが、長期で積立投資することでリスクと上手に付き合うことも可能になります。将来の事を考え、正しい情報収集から始めてみてはいかがですか。

参考資料

山本 大樹