2023年4月28日に発表された、株式会社JVCケンウッド2023年3月期決算説明会及び中期経営計画説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社JVCケンウッド 代表取締役 社長執行役員/最高経営責任者CEO 江口祥一郎 氏

株式会社JVCケンウッド 専務執行役員/最高財務責任者CFO 宮本昌俊 氏

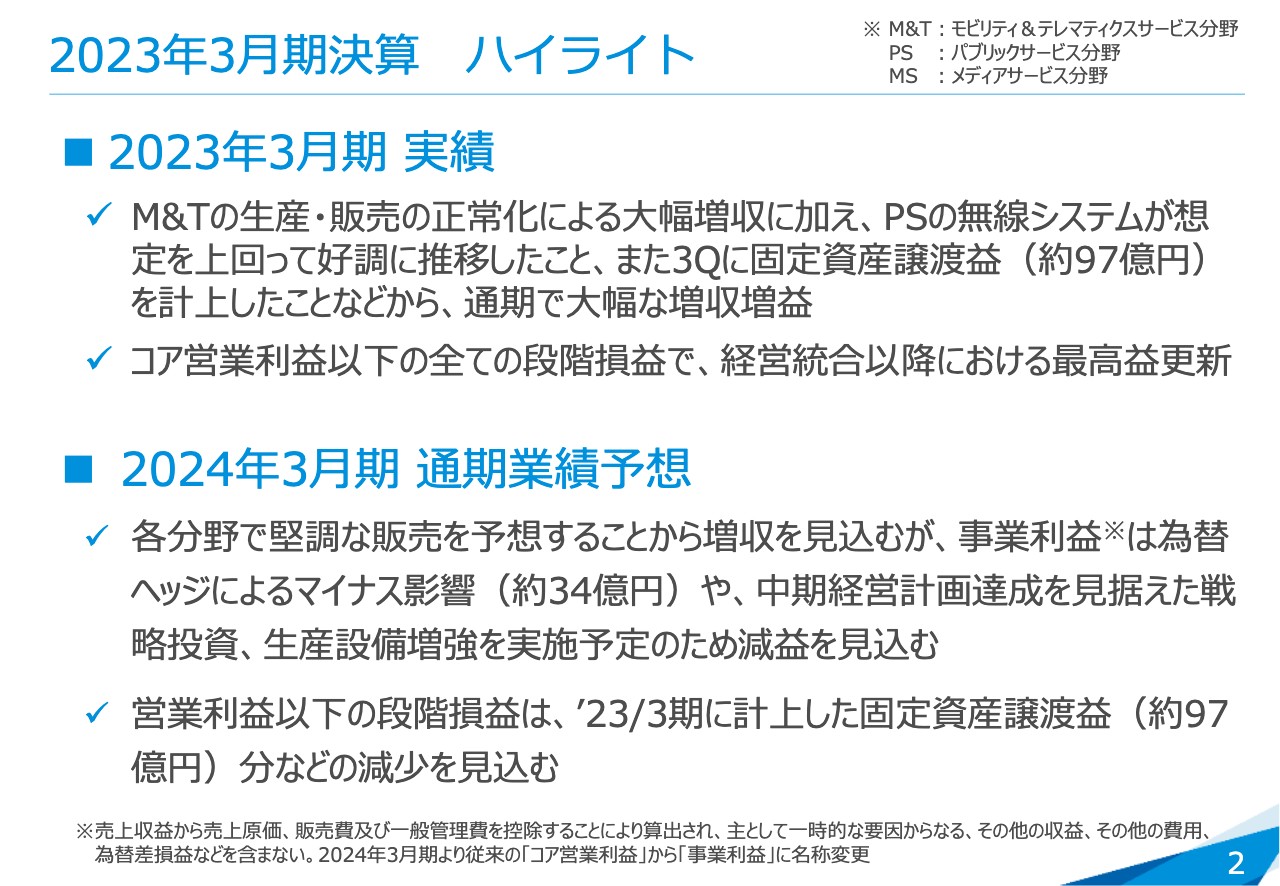

2023年3月期決算 ハイライト

宮本昌俊氏:みなさま、おはようございます。CFOの宮本でございます。それでは、2023年3月期の決算について、プレゼン資料に基づいてご説明いたします。

まずは、2023年3月期のハイライトです。2023年3月期は年間を通じて順調に推移しました。2022年3月期は半導体不足等で苦戦していたM&T(モビリティ&テレマティクスサービス)分野は、順調に回復しました。また、PS(パブリックサービス)分野についても無線システムが非常に好調に推移し、大幅な増収増益となりました。さらに、第3四半期に固定資産譲渡益を計上したことによって、コア営業利益以下の段階損益は経営統合以降における最高益を更新しました。

2024年3月期の通期業績は、各分野で堅調な販売を予想しているため増収を見込んでいます。今年度から、これまでの「コア営業利益」という名称を「事業利益」に変更しました。事業利益は為替ヘッジの影響や中計を見据えた戦略投資等による経費増によって、若干の減益を見込んでいます。営業利益以下の段階損益については、前期(2023年3月期)に計上した固定資産譲渡益がなくなる分の減少を見込んでいます。

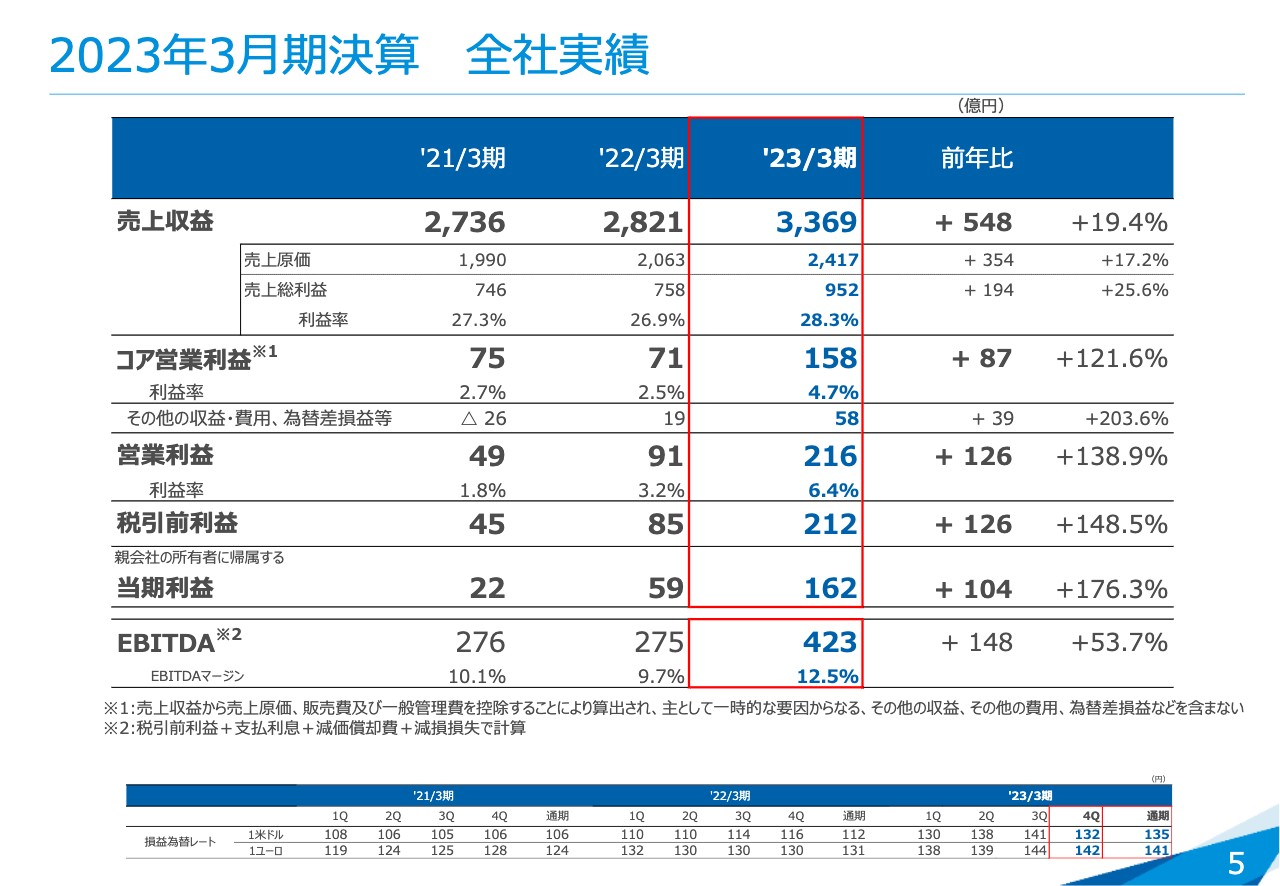

2023年3月期決算 全社実績

2023年3月期の決算内容です。売上収益は前年比548億円、約19パーセント増の3,369億円です。これに伴いコア営業利益は前年比87億円増の158億円となり、約倍増以上の増益となりました。

営業利益は216億円で126億円の増益、税引前利益は212億円で126億円の増益、親会社の所有者に帰属する当期利益は162億円で104億円の増益という結果になりました。EBITDAは423億円で、EBITDAマージンは12.5パーセントという実績です。

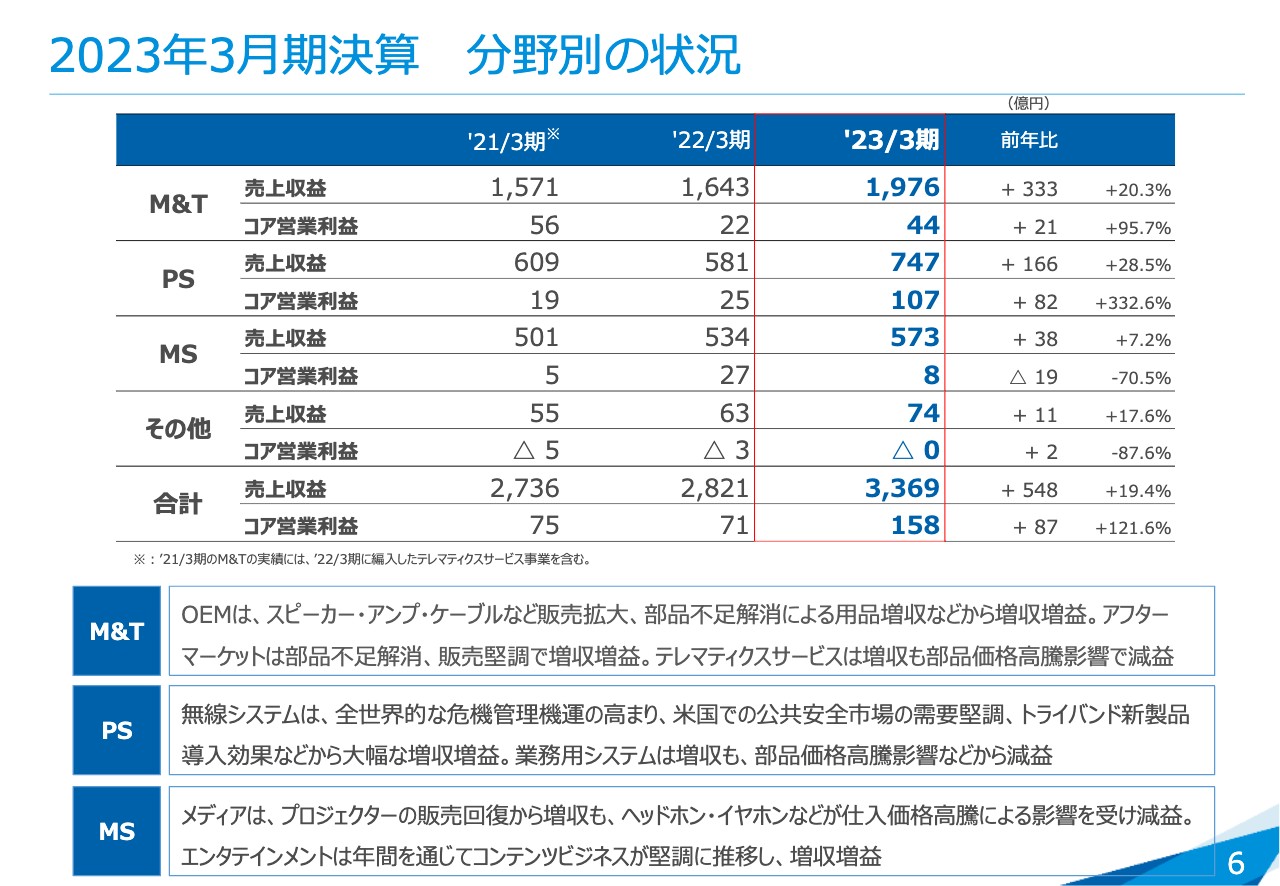

2023年3月期決算 分野別の状況

分野別の状況についてご説明します。

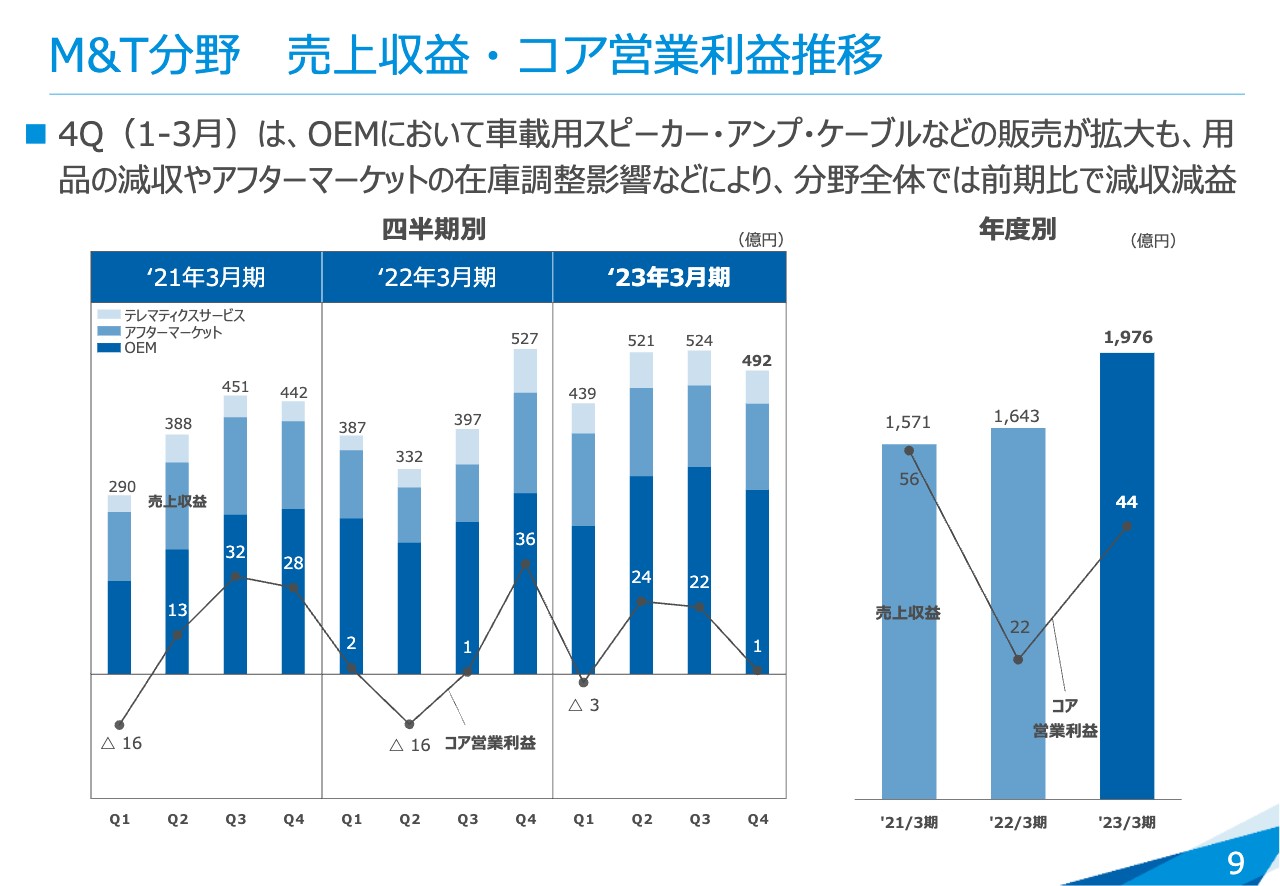

M&T分野は売上収益が1,976億円、コア営業利益が44億円となりました。2022年3月期は、半導体不足等により生産できなかった影響をかなり受けました。今年度(2023年3月期)も第1四半期に上海のロックダウン等による影響を若干受けていますが、2022年3月期に比べると売上で333億円の増収、コア営業利益で20億円以上改善されています。

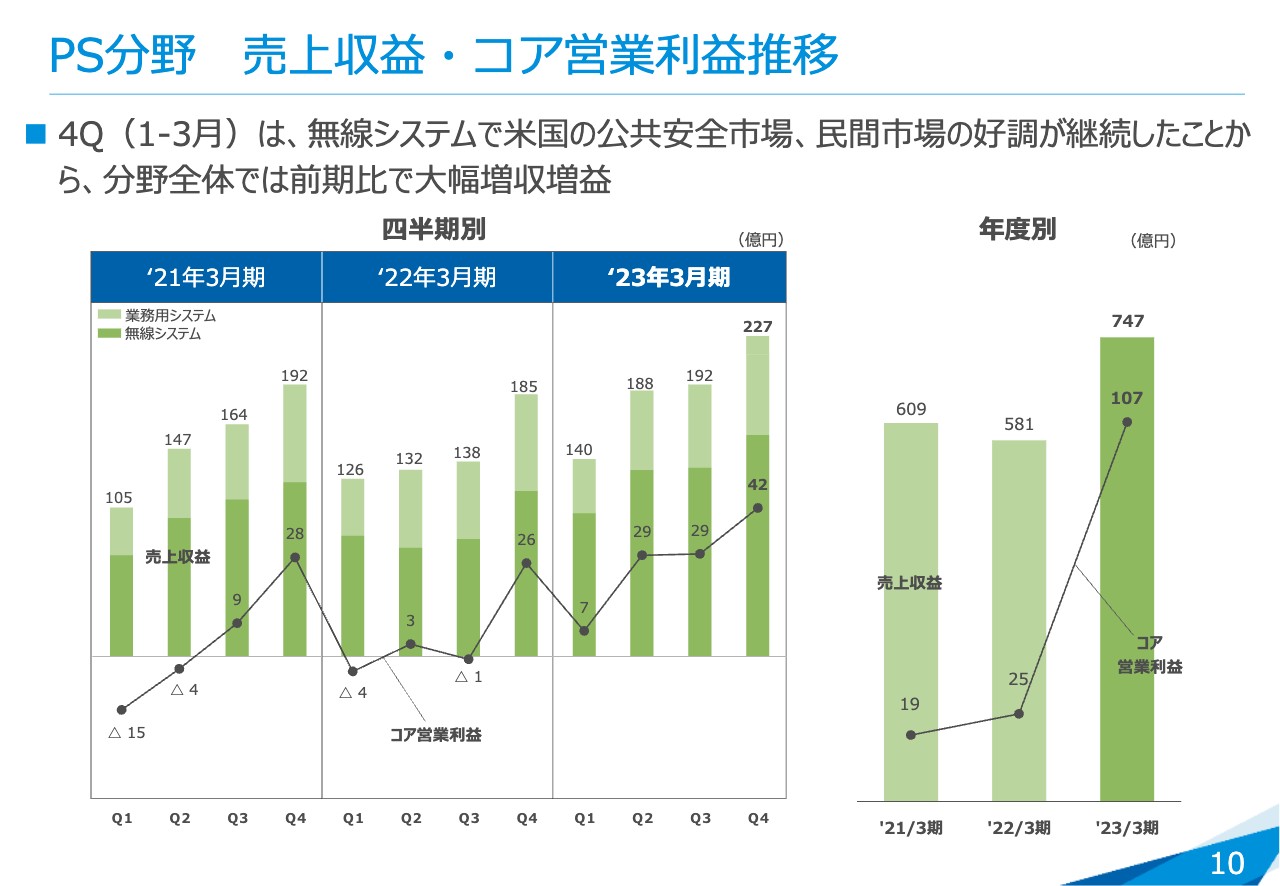

PS分野の売上収益は747億円で、対前年166億円の増収となりました。第1四半期以降ずっと好調で、第4四半期も引き続き好調に推移しています。大幅な増収に伴ってコア営業利益が107億円となり、82億円の大幅な増益となりました。

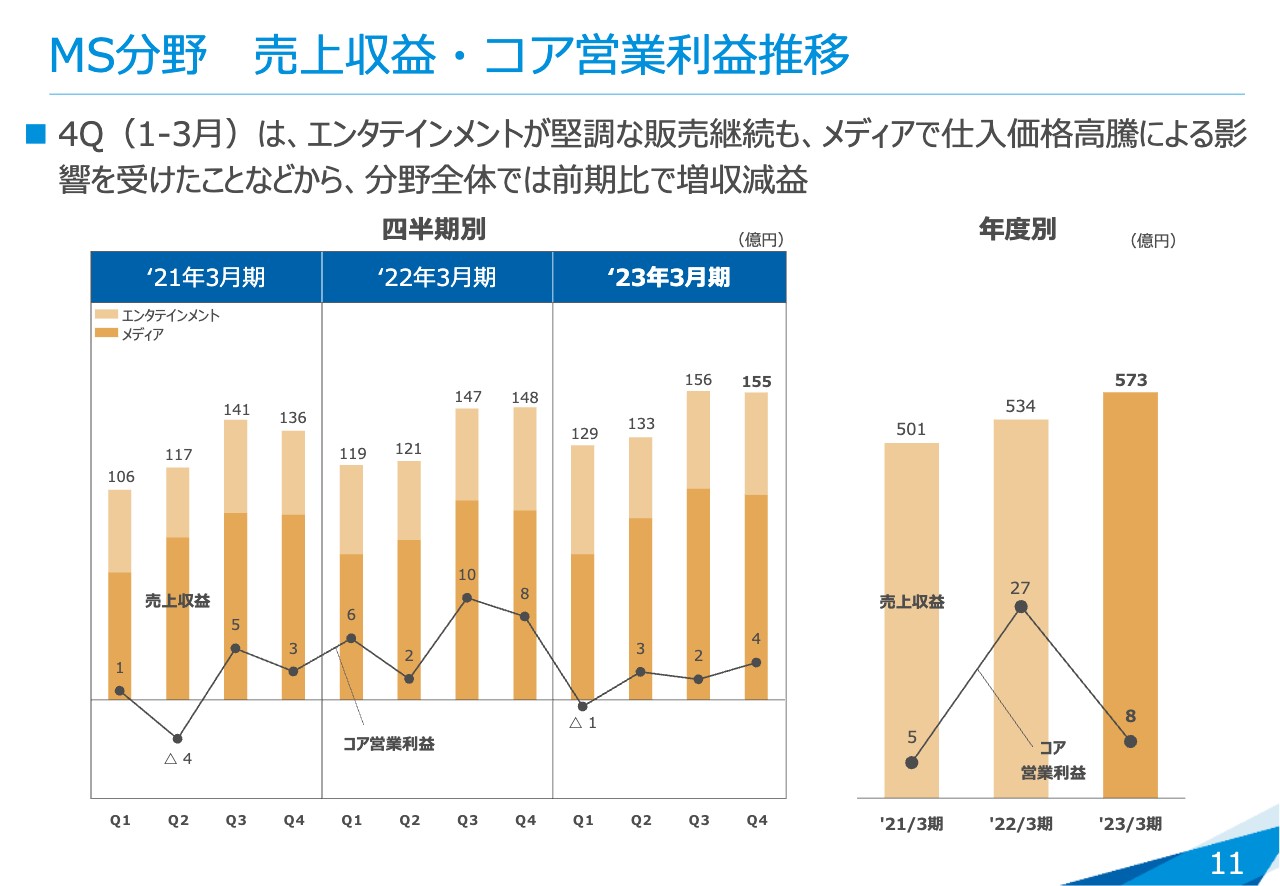

MS(メディアサービス)分野の売上収益は573億円で、対前年38億円の増収となっています。コア営業利益は8億円で、特に国内向けの為替や物価高に伴うコスト増の影響を大きく受けました。対前年では19億円減となっていますが、利益は8億円上げています。

その他を含めて、全社としては売上収益が3,369億円、コア営業利益が158億円という実績となりました。

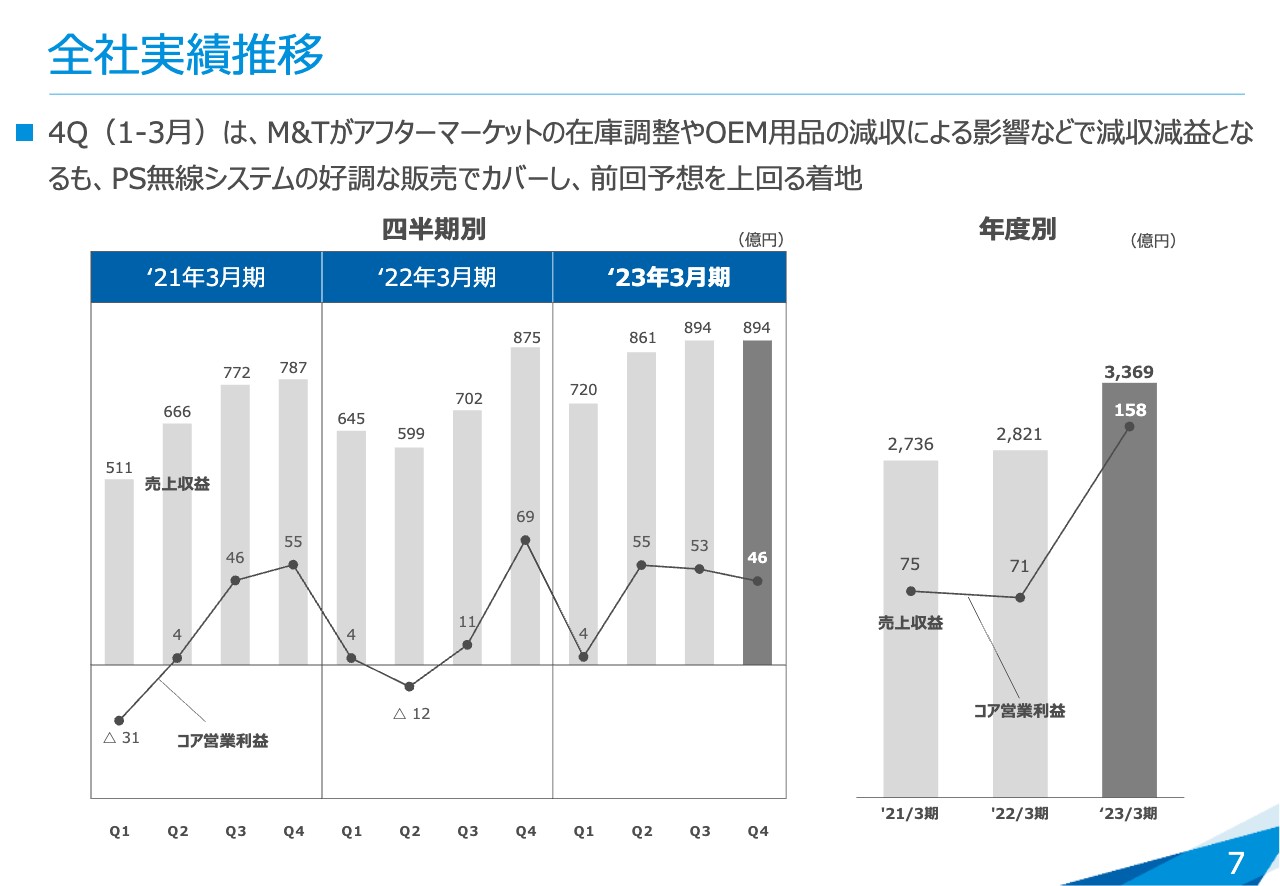

全社実績推移

全社の実績推移です。2023年3月期の第4四半期の実績は、売上収益が894億円、コア営業利益が46億円という結果でした。前期、2022年3月期の第4四半期については、特に第2四半期、第3四半期で大きく生産できなかったところを、設計変更等により一気に生産して出荷を開始しましたので、69億円はでき過ぎだと考えています。

2023年3月期の第4四半期は対前年では減益となっていますが、非常に堅調に推移して、2月に発表した業績予想を上回る着地をしました。その結果、年度別のグラフが示すとおり、コア営業利益は158億円となり、2月に発表した公表値143億円から15億円ほど利益を積み増すことができました。

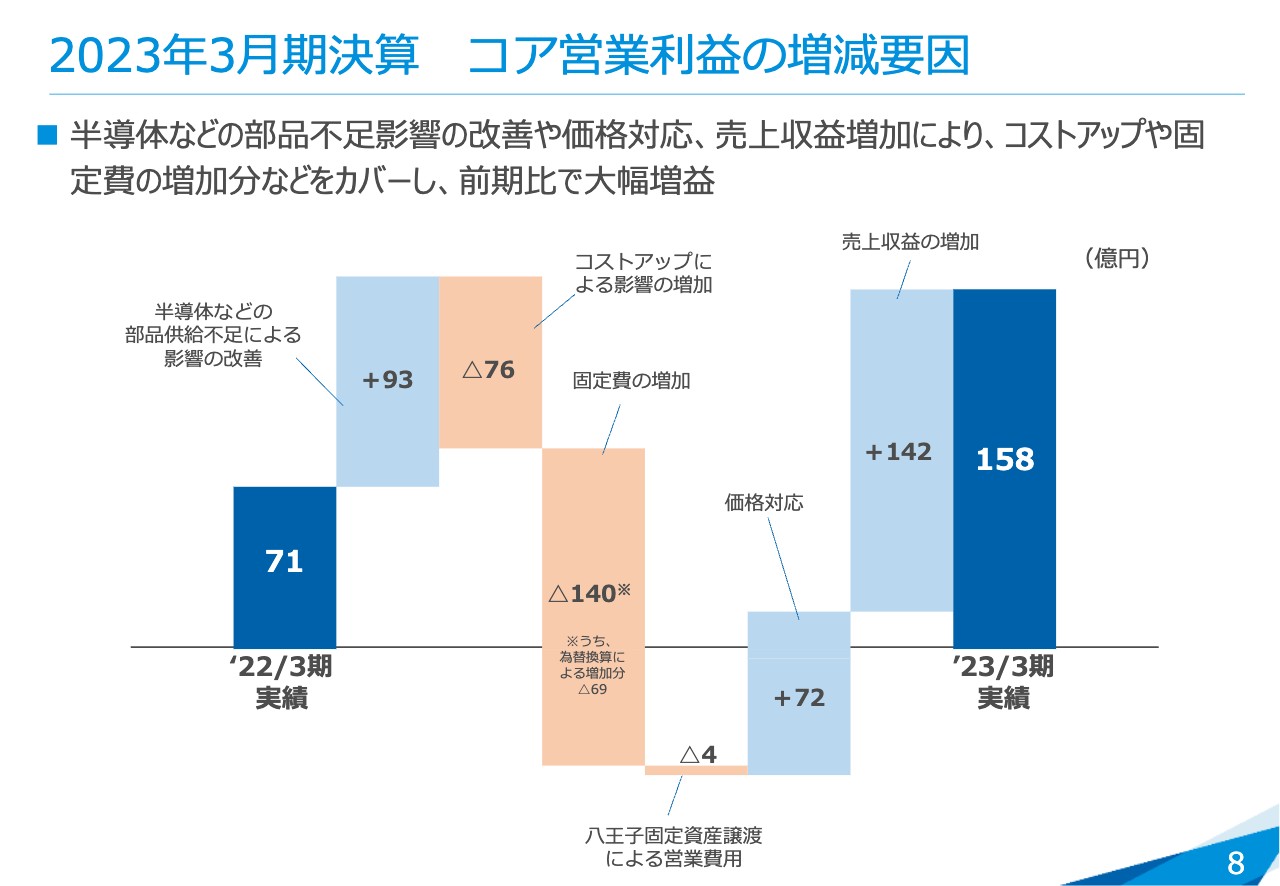

2023年3月期決算 コア営業利益の増減要因

スライドは対前年のコア営業利益を増減要因別に表したグラフです。2022年3月期の実績である71億円に対して、半導体等の部品供給不足の混乱による影響からの回復がプラス93億円あったと見ています。

部品が入ってきた一方で、コストアップの影響によりマイナス76億円の影響がありました。また、固定費についても、生産が戻った後の為替による増加も含めて140億円の増加がありました。

八王子事業所の土地の売却による経費が4億円のマイナスです。コストアップに伴う価格対応は72億円刈り取れています。加えて、売上収益の増加に伴う利益増が142億円となり、2023年3月期のコア営業利益は158億円となりました。

M&T分野 売上収益・コア営業利益推移

分野ごとの四半期別の実績推移です。まず、M&T分野の2023年3月期の第4四半期の実績は、売上収益が492億円、コア営業利益が1億円となりました。2月に第3四半期決算を発表した際に、第4四半期は特にアメリカを中心にアフターマーケットの在庫が非常に溜まっていることをお話ししました。

用品系については、車の生産台数がなかなか上がってこないためかなり厳しめに見ていましたが、結果として、その予測よりもさらに厳しかったというのが現実です。このように、第4四半期はかなり苦戦した状況となりました。ただし、年度ではコア営業利益が44億円となり、前年から大きく改善しています。

PS分野 売上収益・コア営業利益推移

PS分野の実績推移です。2023年3月期の第4四半期の実績は、売上収益が227億円、コア営業利益が42億円となりました。第2四半期以降、非常に好調に推移しており、第4四半期も引き続き好調でした。

もともとPS分野は第4四半期が一番稼げる時期で、過去2年を見ても利益を相当積み増しできています。これに伴って年間のコア営業利益は107億円となり、前回の見込みからも大きく増益となりました。

MS分野 売上収益・コア営業利益推移

MS分野の実績推移です。2023年3月期の第4四半期の実績は、売上収益が155億円、コア営業利益が4億円となりました。第1四半期は生産移管等の問題もあり若干の赤字となりましたが、第2四半期以降は堅実に利益を上げています。

特に国内向けにおいて、為替を含めたコストアップの影響を少し受けましたが、堅調な動きによって年間で8億円の利益を計上しました。

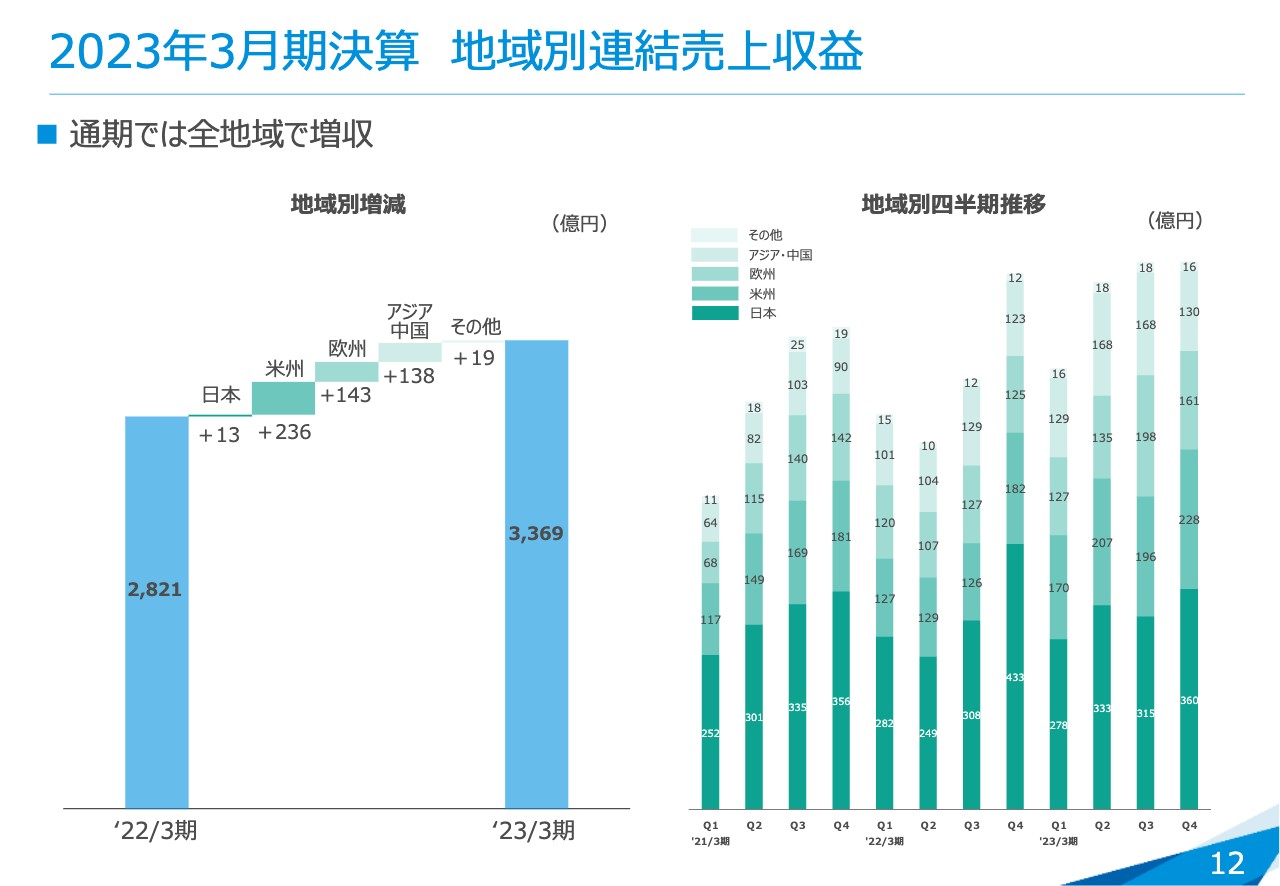

2023年3月期決算 地域別連結売上収益

スライドは、対前年の地域別連結売上収益を表したグラフです。スライドに記載のとおり、すべての地域でプラスとなっています。

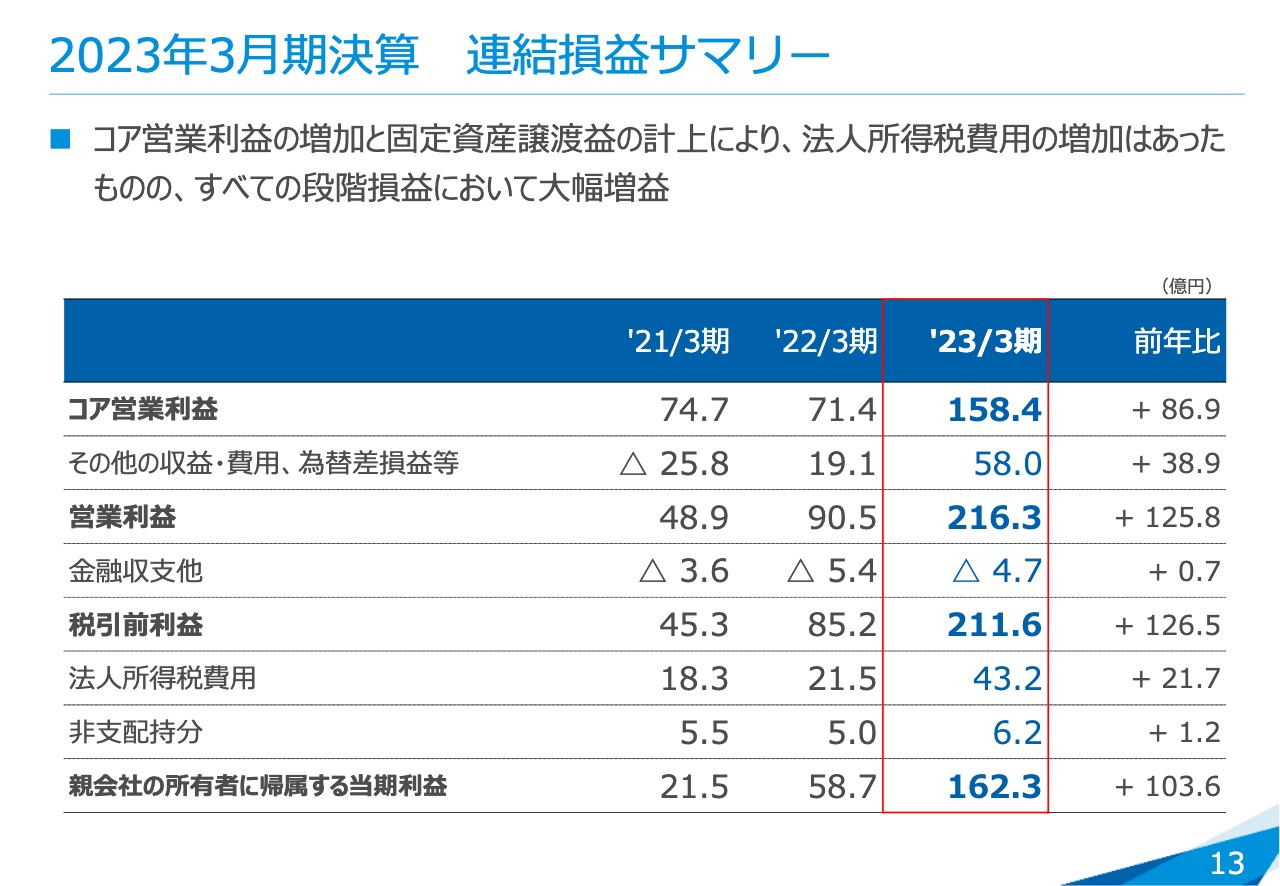

2023年3月期決算 連結損益サマリー

コア営業利益より下の段階損益についてご説明します。コア営業利益は158.4億円で、前年から大きく伸ばしています。その他の収益・費用は、第3四半期に固定資産譲渡益を計上したことにより前年から40億円ほど収益が改善されました。

営業利益は216.3億円で約126億円の増益、税引前利益は211.6億円で約127億円の増益となりました。利益が増えたことに伴い法人取得税も増えていますが、それを含めても最終の親会社の所有者に帰属する当期利益は162.3億円で、100億円以上の増益となりました。

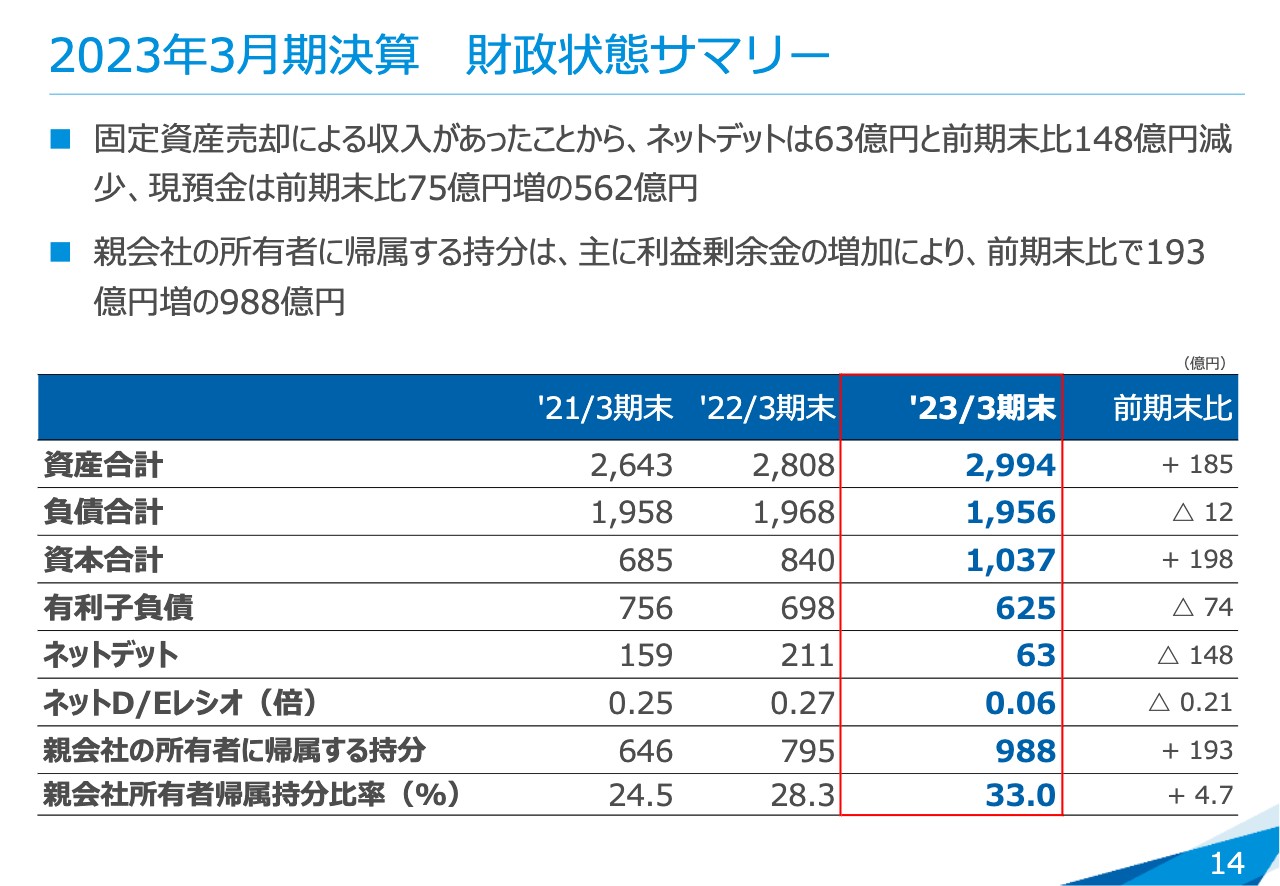

2023年3月期決算 財政状態サマリー

財政状態のサマリーとして、B/Sの内容をご説明します。親会社の所有者に帰属する持分、いわゆる自己資本は988億円となり、2022年3月期末からプラス193億円と大きく増加しました。こちらは主に利益の計上によるものです。

その結果、親会社所有者帰属持分比率、いわゆる自己資本比率は33パーセントとなり、2022年3月期末からプラス4.7ポイントとなりました。これにより「VISION2023」の最終年度目標である「自己資本比率30パーセント以上」を1年前倒しで達成しました。

有利子負債は625億円で、前年末から70億円ほど減少しています。ネットデットについても63億円と前年から大きく減少しています。

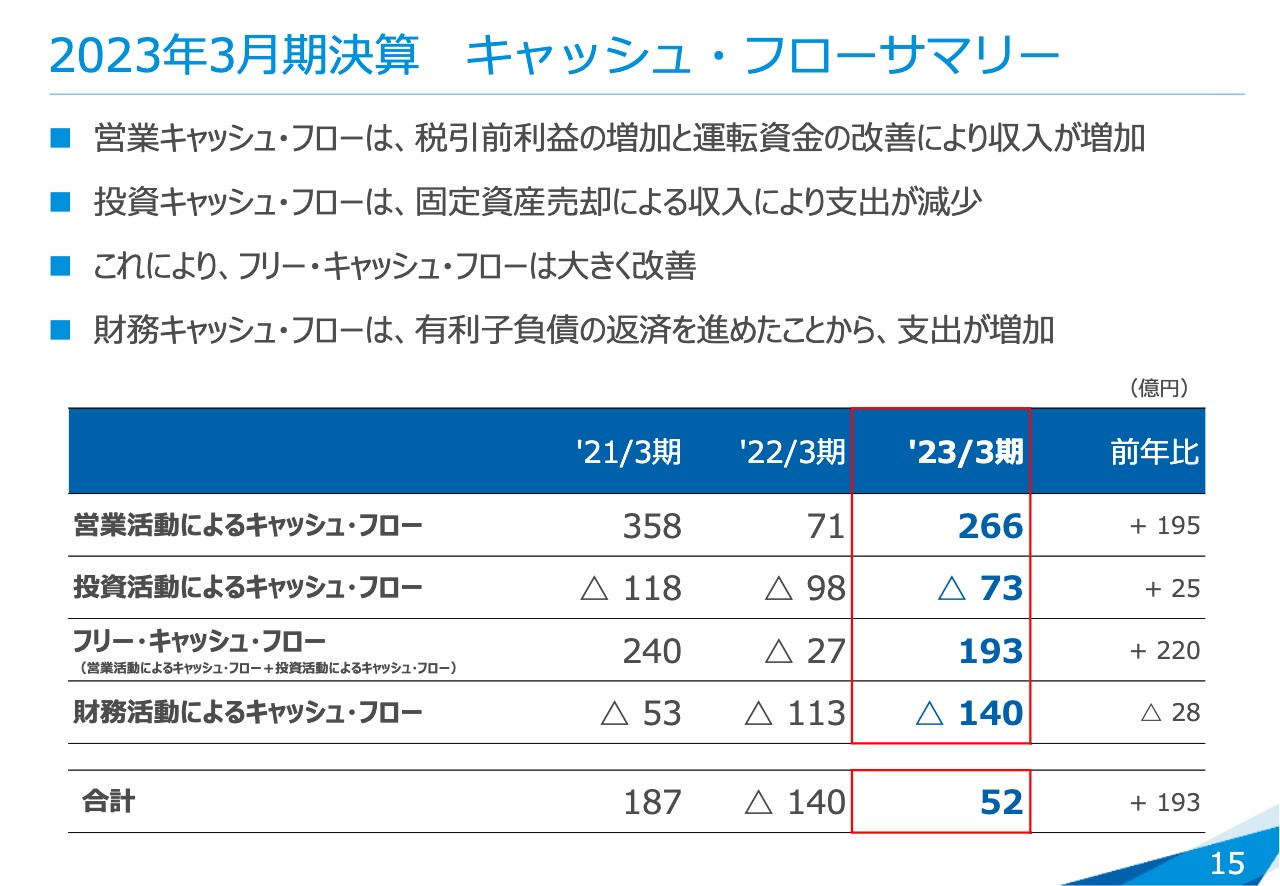

2023年3月期決算 キャッシュ・フローサマリー

キャッシュ・フローのサマリーです。

営業活動によるキャッシュ・フローは266億円のプラスで、前年から195億円改善しました。2022年3月期は半導体の不足で生産が大変混乱し、原材料を含めて在庫が大きく膨れ上がりましたが、営業と運転資金の改善もあり、いまだ高水準ではあるものの一昨年からは大きく利益が改善されています。

投資活動によるキャッシュ・フローは73億円の支出となりました。前年から25億円減少したように見えますが、こちらは八王子事業所の土地の売却による収入とキャッシュインがあるためです。この特殊要因を除くと、2022年3月期とほぼ同等の設備投資等を行っています。

その結果、フリー・キャッシュ・フローは193億円となりました。前年は30億円ほどのマイナスでしたが、今回は約200億円弱のプラスでした。財務活動によるキャッシュ・フローは支出が140億円となりましたが、こちらは借入金の返済等を進めた結果です。

以上が、2023年3月期の決算内容です。

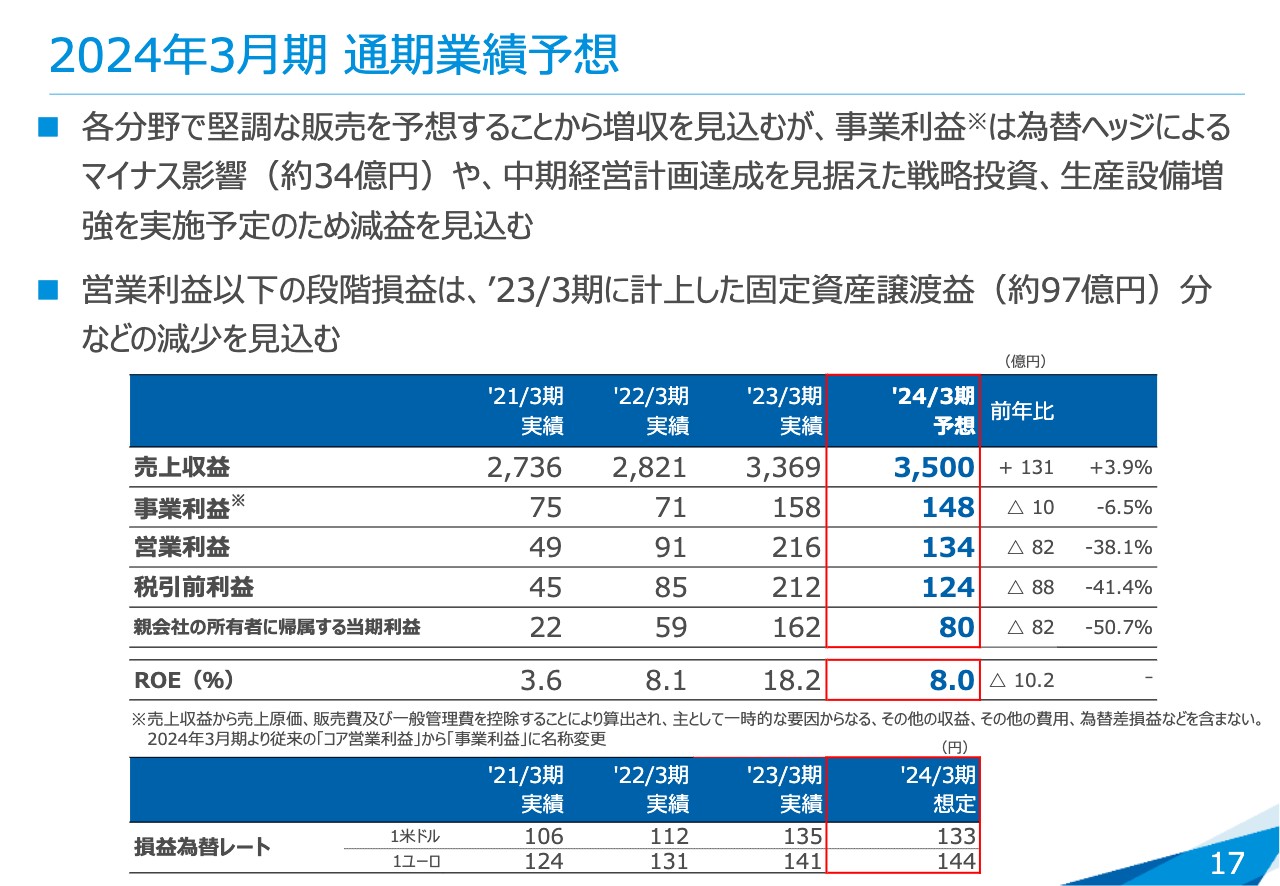

2024年3月期 通期業績予想

続いて、2024年3月期の業績予想についてです。売上収益は3,500億円で、対前年131億円の増収を見込んでおり、各分野で堅調な売上を予想しています。

一方で、今まで「コア営業利益」と称していた「事業利益」は148億円と、10億円の減益を見込んでいます。減益の要因は、2023年3月期に非常に大きく円安が進んだことです。我々は1年先を見据えた為替ヘッジとして為替予約を行っていますが、ドルの輸出より輸入のほうが多いため、円安になると損益に悪影響が出ます。

2023年3月期については2022年3月期に予約を取っていたため、円安による悪影響をほとんど受けませんでした。2024年3月期も為替予約をほぼ取っていますが、円安の中で予約を進めたため、2023年3月期のレートよりは円安での予約となっています。その結果、全社で34億円ほどの影響があります。

加えて、後ほど詳しくお話しする中期経営計画を見据えた戦略投資などによる経費増もあります。売上収益による改善もありますが、このような影響が大きくあるため、結果として10億円ほどの減益を見込んでいます。

営業利益は134億円で82億円の減益、税前利益は124億円で88億円の減益、親会社の所有者に帰属する当期利益は80億円で82億円の減益を見込んでいます。こちらは前期に計上した土地の譲渡益がなくなった影響が大きいです。期末ROEは8.0パーセントを見込んでいます。

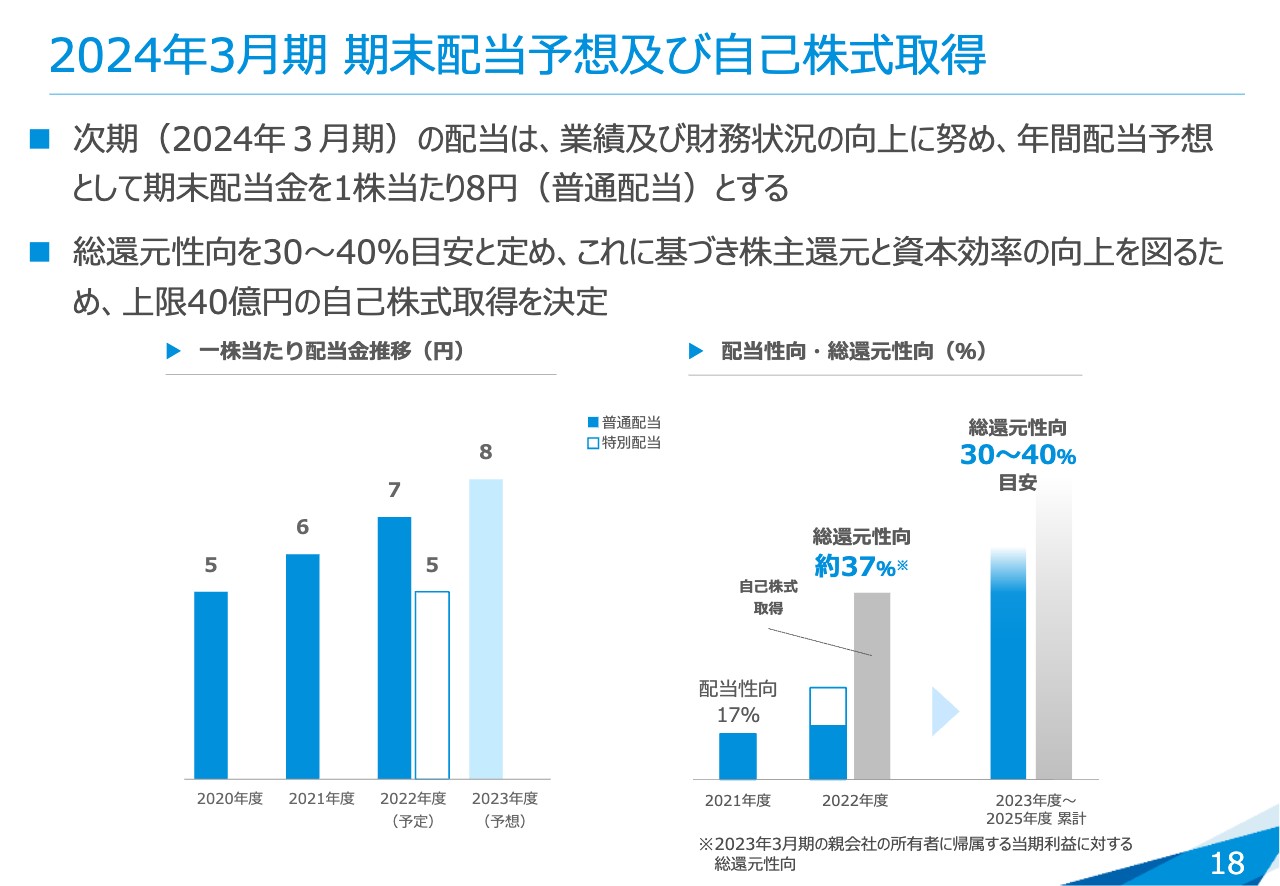

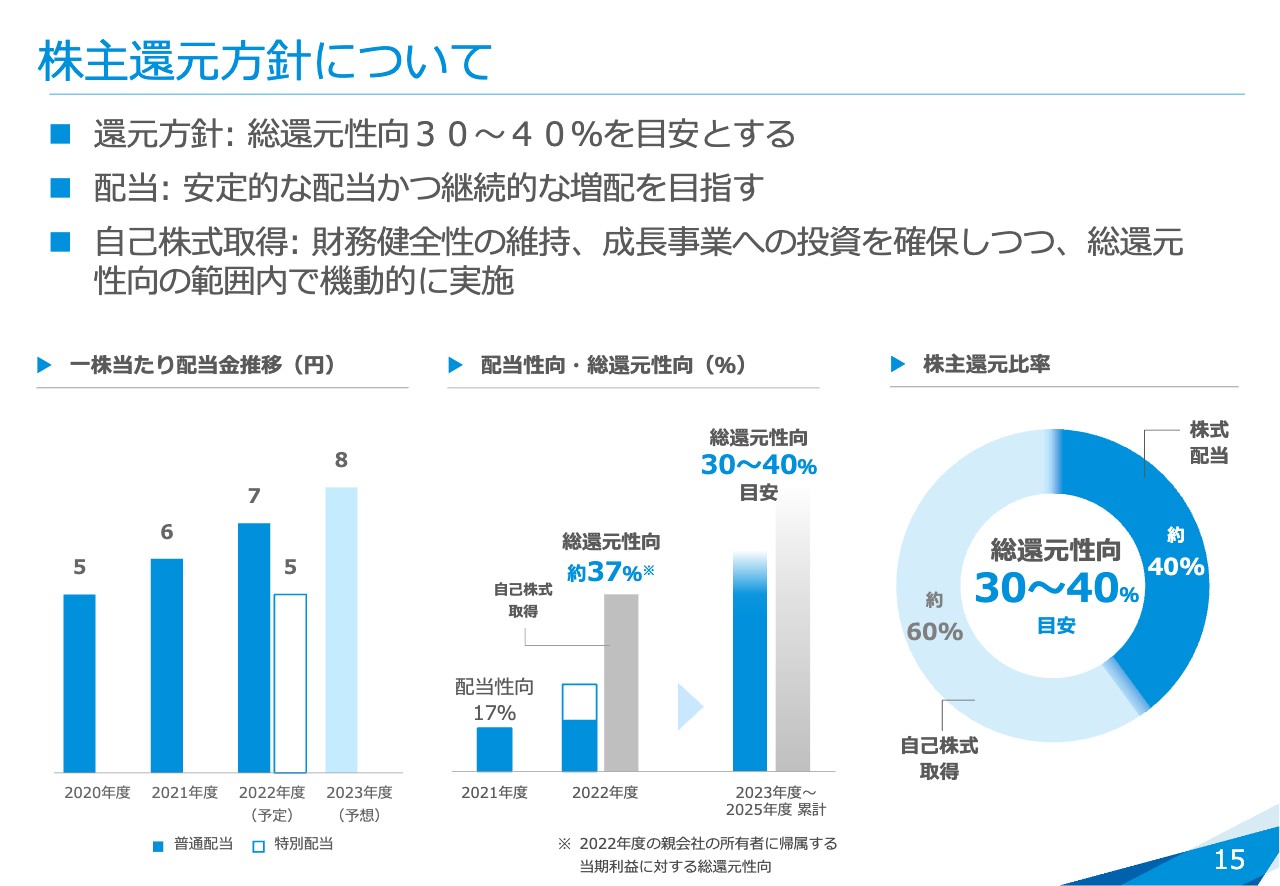

2024年3月期 期末配当予想及び自己株式取得

期末の配当予想と自己株式取得についてご説明します。業績と財務状況を考え、2024年3月期の年間配当予想は1株当たり8円としました。

スライド左側に記載している一株当たり配当金推移のグラフを見ると、コロナの影響があった2020年度の5円から、2021年度は6円、2022年度は7円の普通配当に加えて八王子事業所の土地の売却や「VISION2023」の早期達成を記念した5円の特別配当を行うため、12円となっています。2022年度の普通配当7円に対して、2023年度は8円となり、この4年間は1円ずつですが増配しています。

昨日(4/27)、自己株式の取得に関する発表をしました。我々は今まで、配当性向30パーセント以上を目安としていましたが、2月の第3四半期決算発表の時にお伝えしたとおり、これからは自社株買いも含めた機動的な運営を目指し、総還元性向を基準にしようと考えています。

今回の新中期経営計画の中で、総還元性向の目安は30パーセントから40パーセントと発表しました。また、今期は上限40億円で自己株式の取得を決定しています。先ほどお話しした特別配当を含めた12円と、今回の40億円を足しますと、2023年3月期の親会社の所有者に帰属する当期利益に対する総還元性向は、約37パーセントになると見込んでいます。

今後も今回発表した総還元性向30パーセントから40パーセントの目安に基づいて、配当と自己株式の取得を引き続き行っていきます。

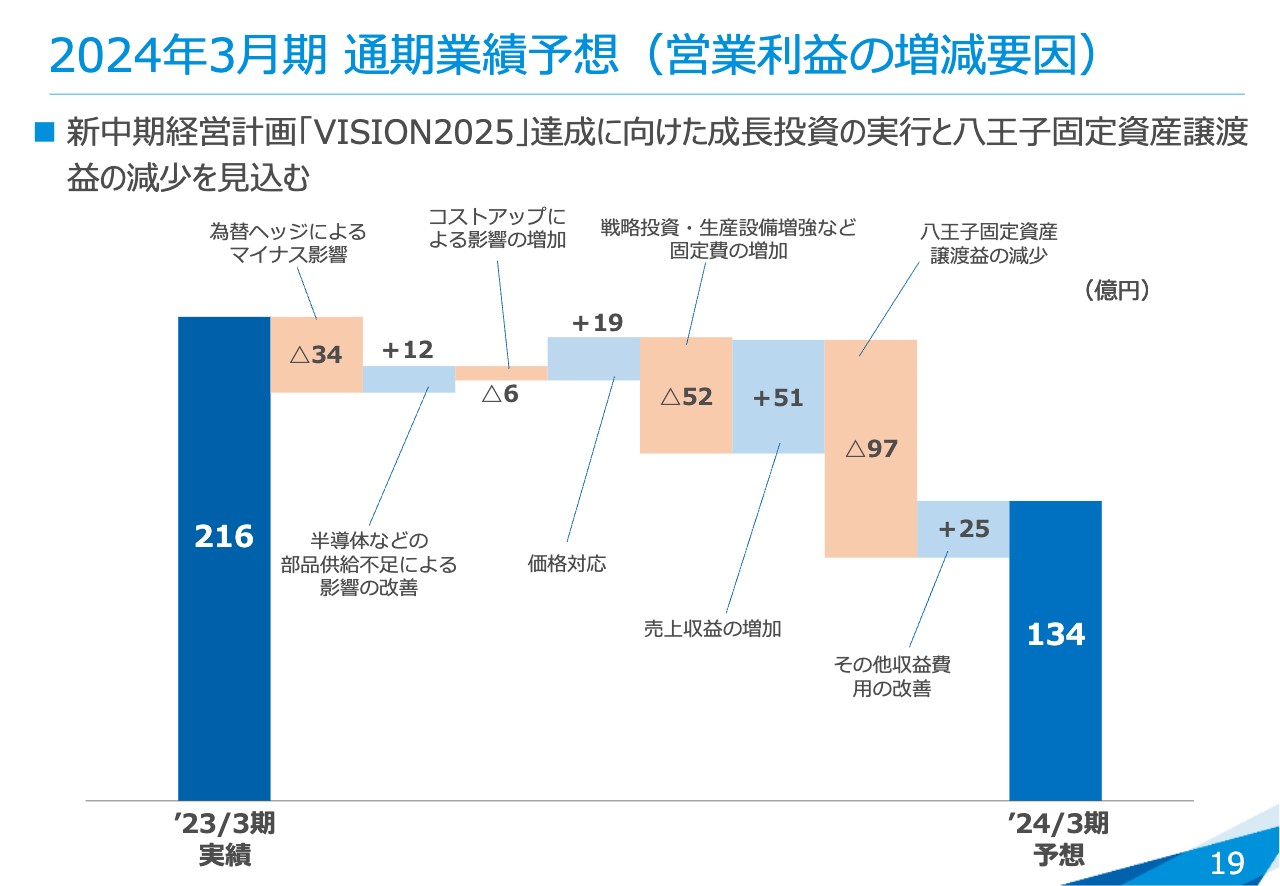

2024年3月期 通期業績予想(営業利益の増減要因)

営業利益の業績予想の対前年の増減要因を示しています。2023年3月期の営業利益の実績は216億円でした。こちらに対して、先ほどご説明した為替ヘッジによるマイナス影響が34億円あると見込んでいます。

また、半導体の部品不足の影響が改善され、12億円改善すると見ています。さらに、2023年3月期ほどではありませんが、コストアップについてはかなり高止まりしているため、いまだ影響が残ると考え6億円のマイナスを見込んでいます。

一方で、前期から進めている価格対応は2023年4月も続けると発表しており、年間で19億円ほどの刈り取りを見込んでいます。新中期経営計画「VISION2025」の達成を見越した戦略投資等による固定費の増加が52億円となりますが、売上収益の増加に伴う増益を51億円と見込み、利益改善を図ります。

前期に計上した八王子の固定資産譲渡による利益97億円がなくなりますが、その他の収益費用の改善が25億円あります。結果として、今回の営業利益の予想は134億円となります。

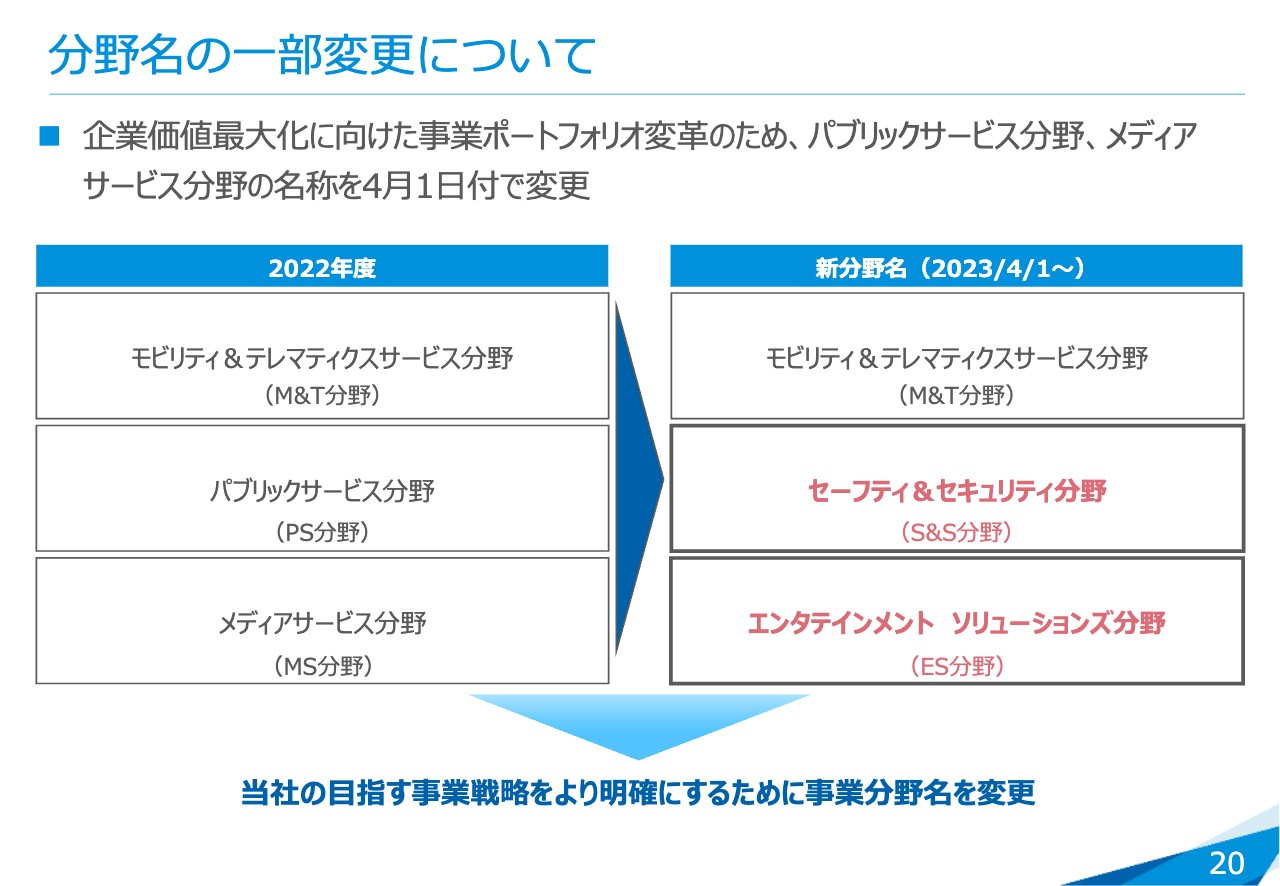

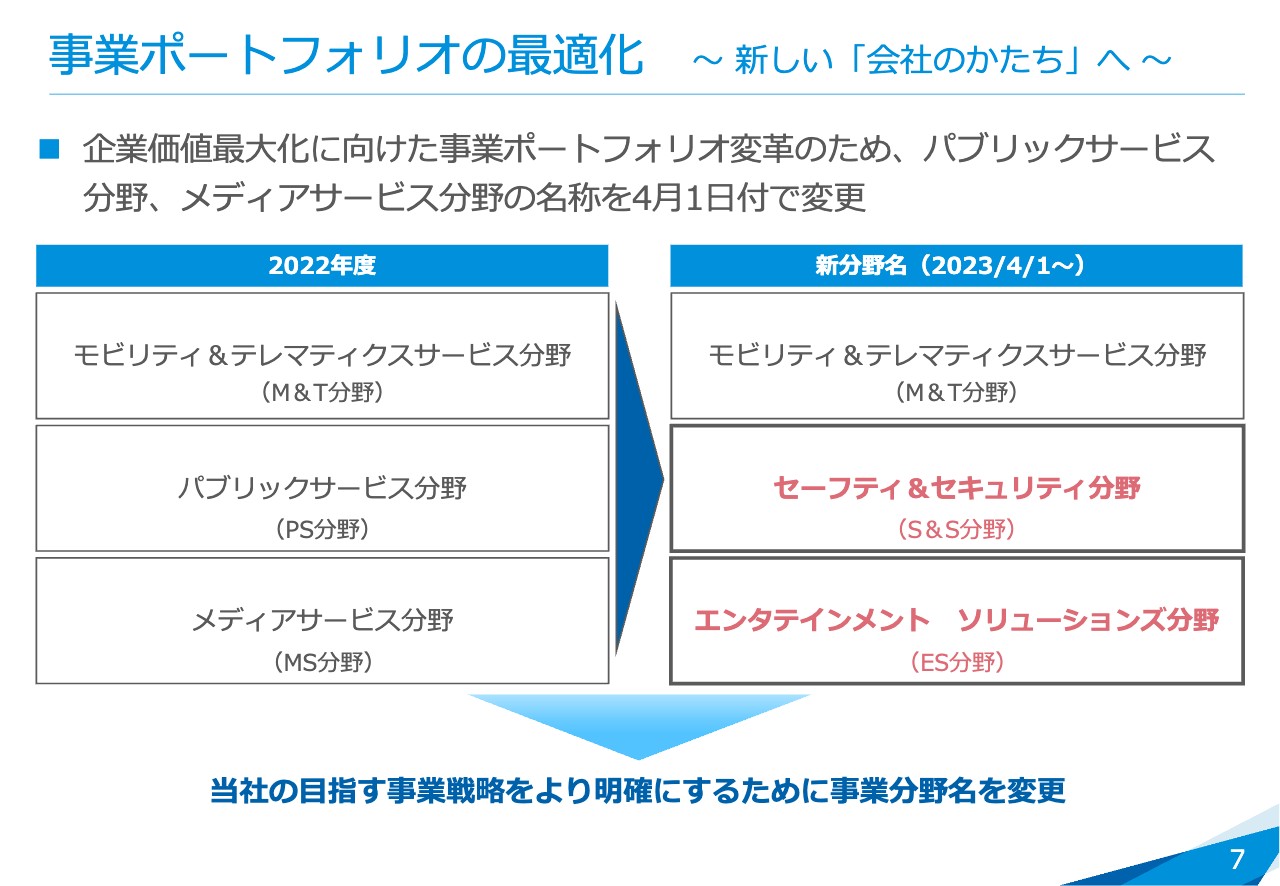

分野名の一部変更について

分野別の業績予想を説明する前に、分野名の変更についてあらためてご説明します。今回の新中期経営計画に併せて企業戦略をより明確にするために、2023年4月1日付で分野名を変更しました。

モビリティ&テレマティクスサービス分野(M&T分野)に変更はありませんが、パブリックサービス分野(PS分野)は「セーフティ&セキュリティ分野(S&S分野)」に、メディアサービス分野(MS分野)は「エンタテインメント ソリューションズ分野(ES分野)」に名前を変えています。

今期の予想はこの新分野名で分野ごとのご説明をします。

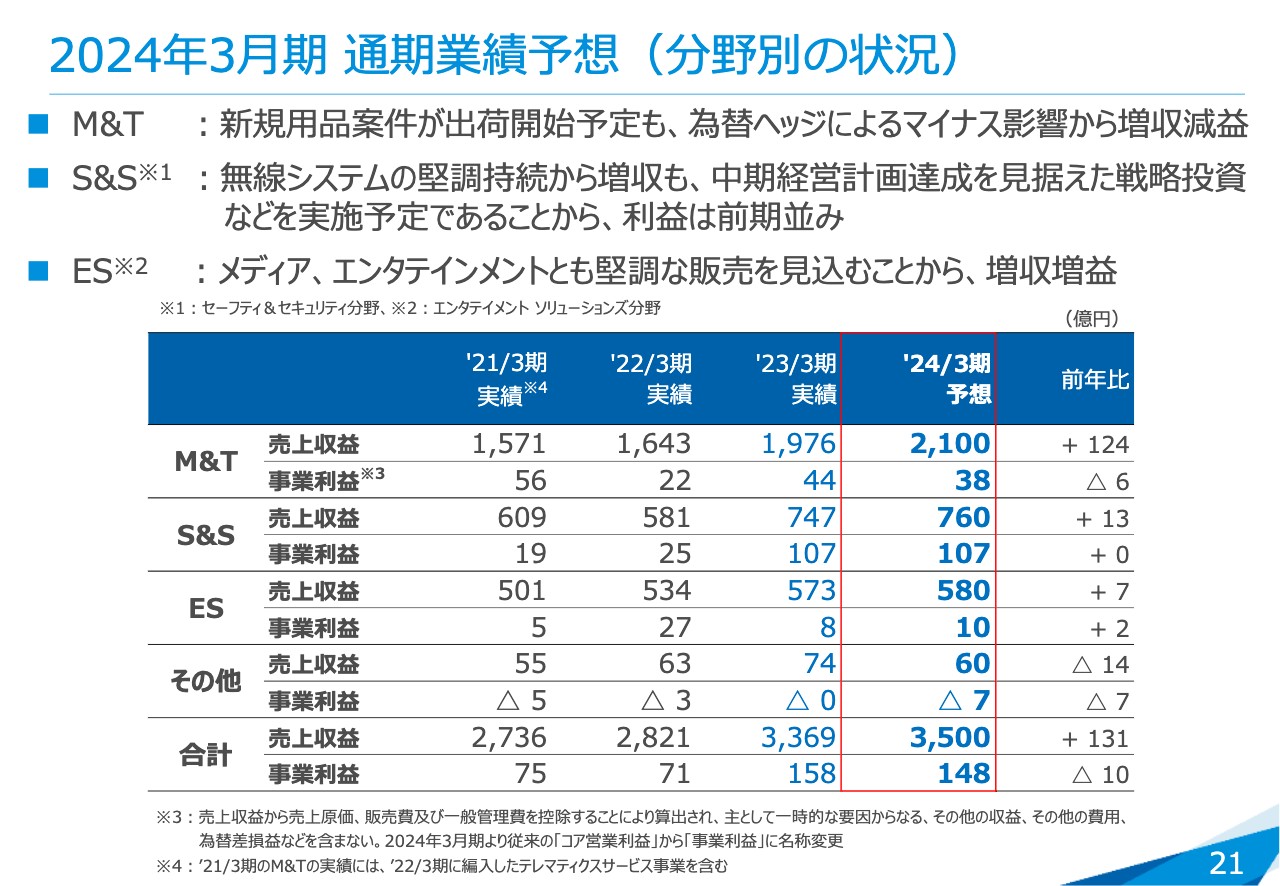

2024年3月期 通期業績予想(分野別の状況)

分野ごとの業績予想です。M&T分野は、新たな用品の案件等が本格的に立ち上がるということもあり、売上は2,100億円と124億円の大きな増収を見込んでいます。

一方で、事業利益は38億円を見込んでいます。先ほどお伝えした為替ヘッジによるマイナス影響が全社で34億円ほどありますが、そのうち33億円強はM&T分野で発生する想定ということもあり、大きな影響を受ける見込みです。売上収益の増加による利益改善を行い、なんとか6億円ほどの減益に留めようと考え、今回の業績予想としています。

S&S分野は前期も非常に好調でしたが、今期も引き続き堅調に推移すると考え、売上は760億円と13億円の増収を見込んでいます。事業利益は107億円で前期並みです。増収による効果があるものの、将来に向けての人的投資や経費増を見込んで前期並みと予想しています。

ES分野の売上は580億円で、7億円ほどの増収を見込んでいます。事業利益も10億円と、前期から2億円の増益を見込んでいます。その他を含めて、全社での売上収益は3,500億円、事業利益は148億円と予想しています。

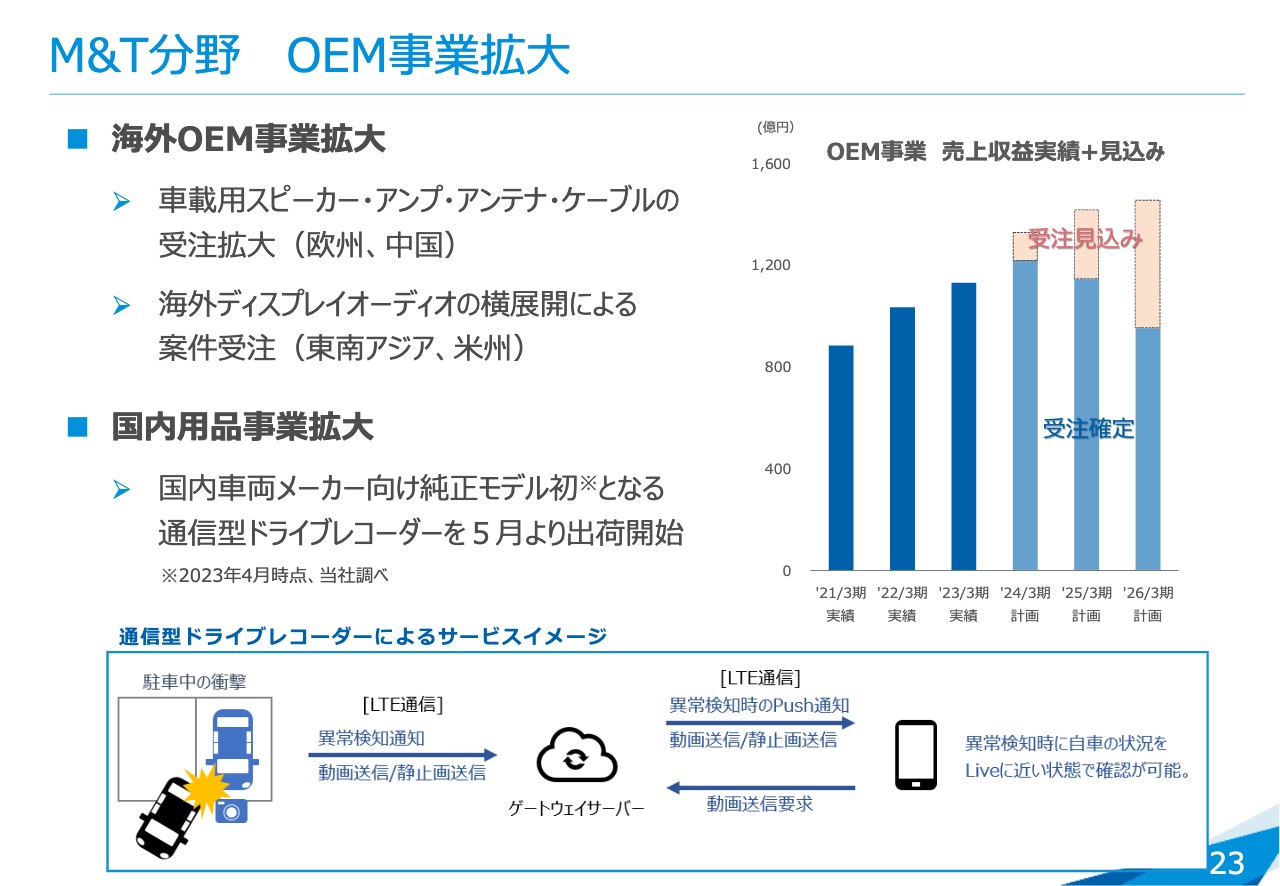

M&T分野 OEM事業拡大

続いて、トピックスです。OEM事業については、現在海外のOEM事業拡大を進めています。国内についても、国内車両メーカー向け純正モデル初となる通信型ドライブレコーダーを5月から出荷します。

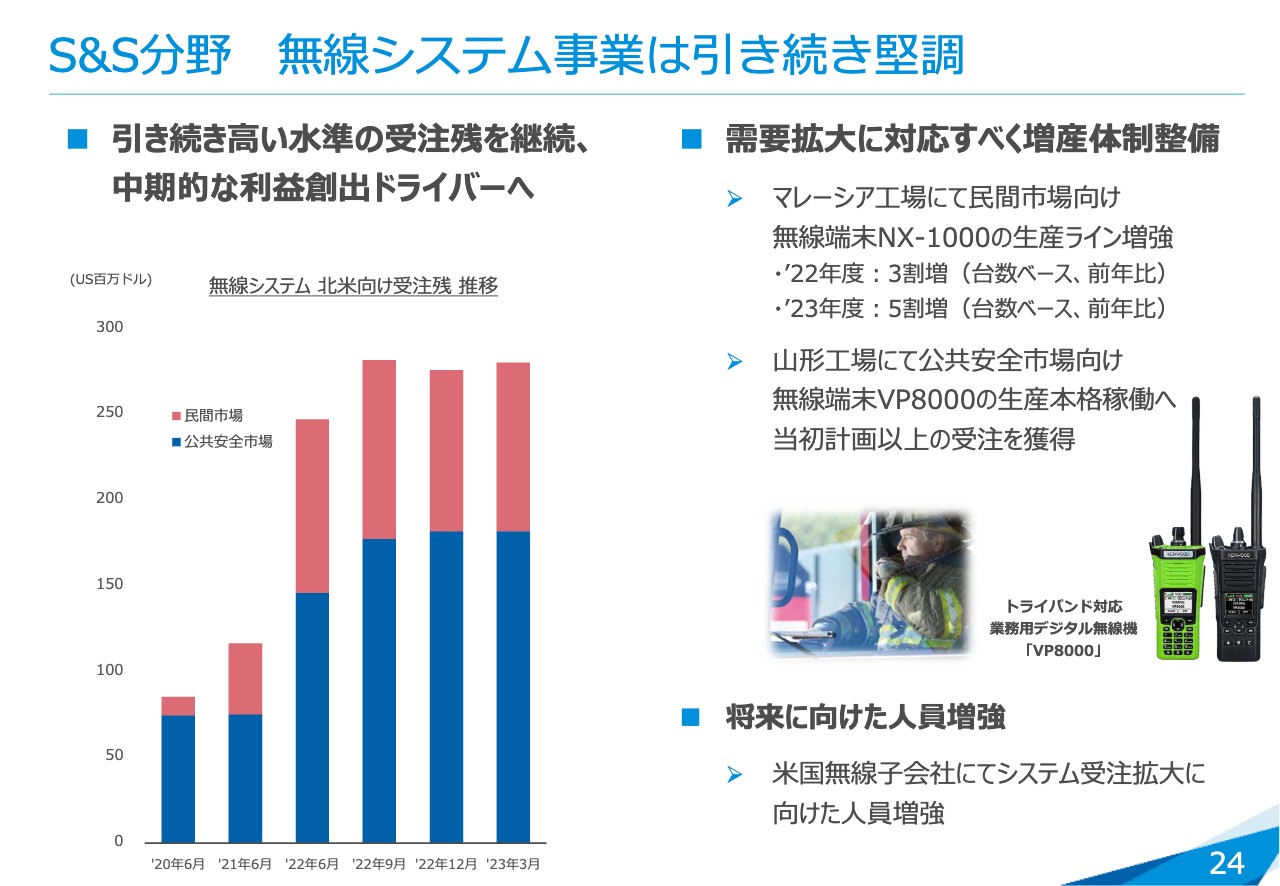

S&S分野 無線システム事業は引き続き堅調

前期は無線システム事業が非常に好調でした。12月末で受注残のグラフが若干下がったことでいろいろと質問を受けました。第4四半期の3月に生産増強も行い、かなり出荷数も増えましたが、3月の受注残は12月よりも増加しており、非常に順調に推移しています。また、将来に向けた人員増強についても積極的に進めていこうと考えています。

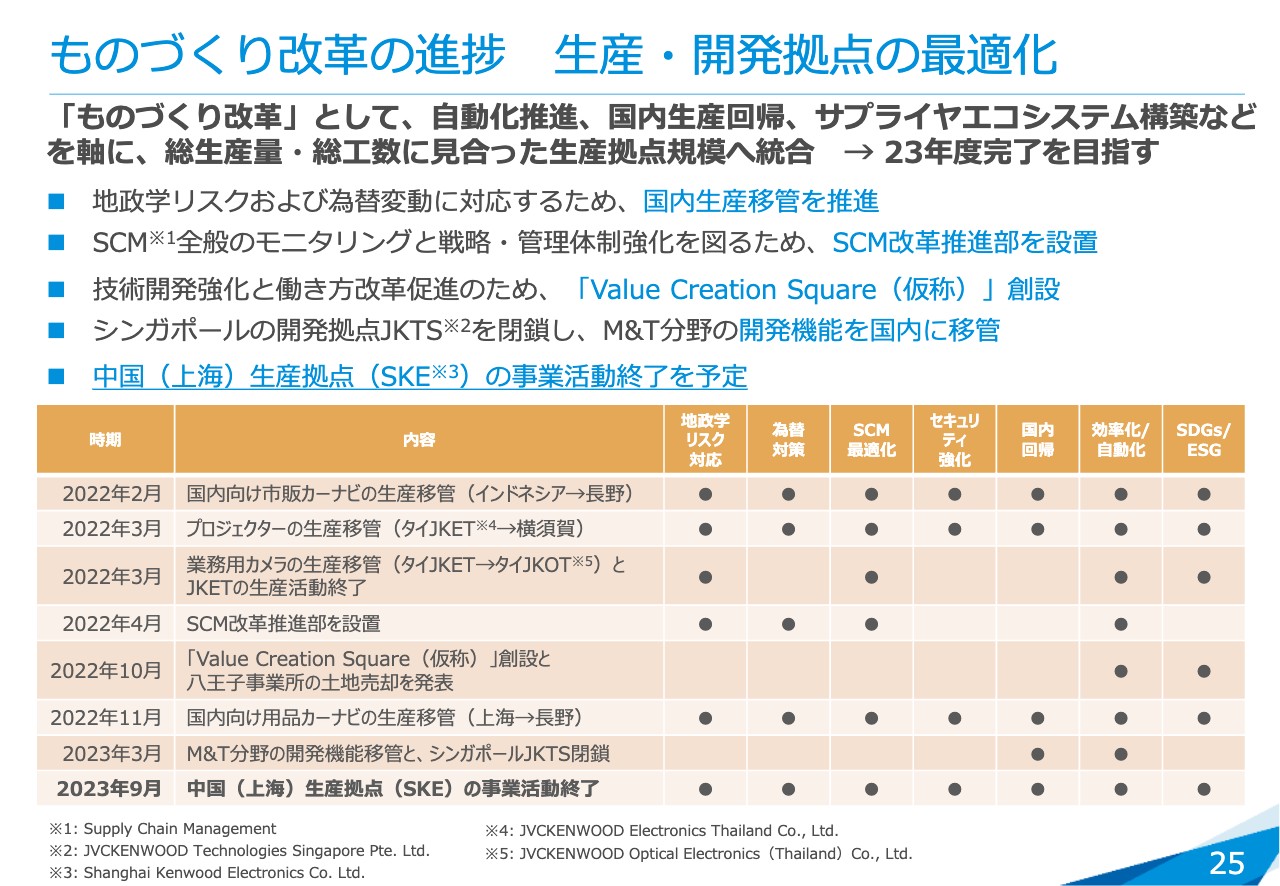

ものづくり改革の進捗 生産・開発拠点の最適化

2022年2月に国内市販向けカーナビの生産をインドネシアから長野へ移管したことをスタートとして、この1年はものづくり改革を進めてきました。昨日(4/27)に発表しましたが、中国の上海にある生産拠点、いわゆる輸出用の生産拠点は9月末で事業活動終了予定です。今後も着実に改革を進めていきます。私からのご説明は以上です。

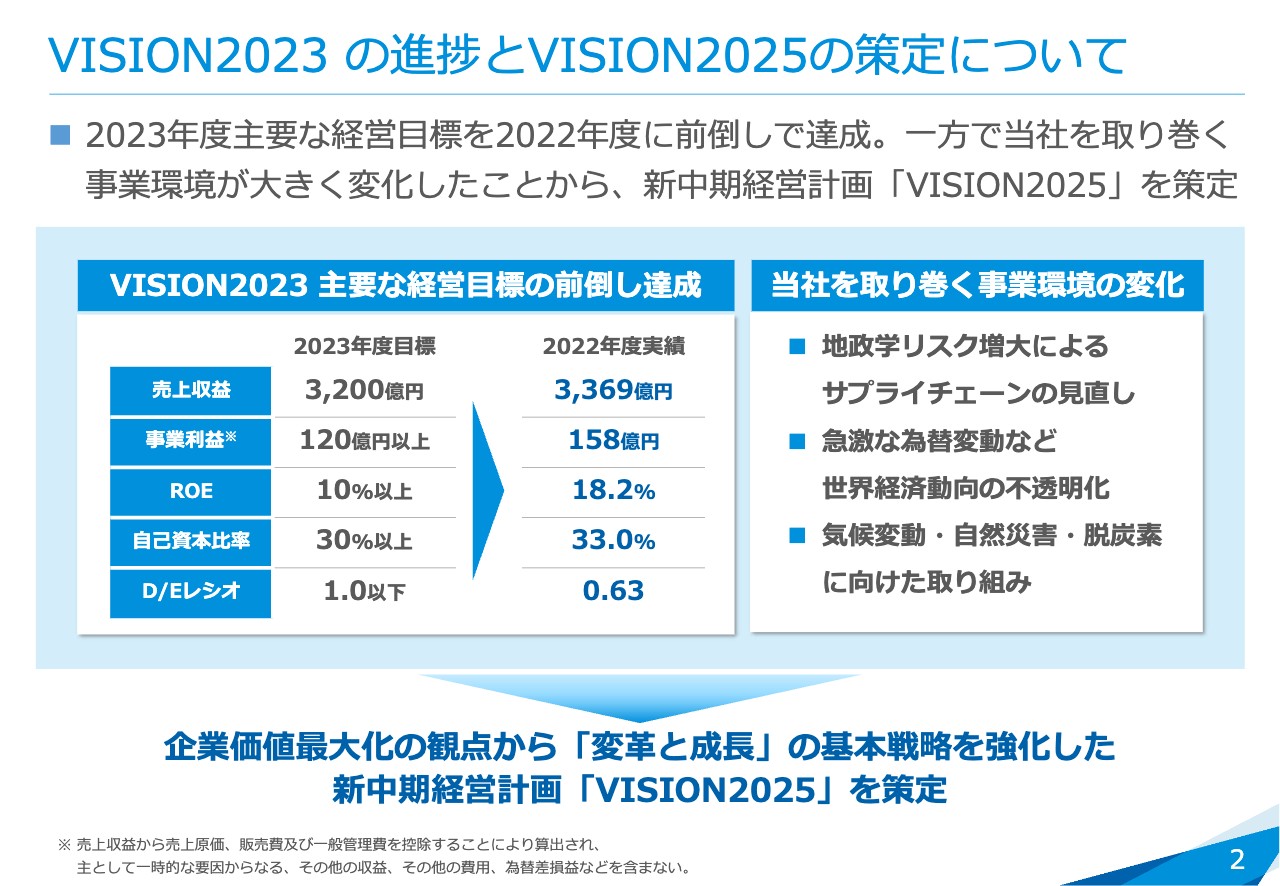

VISION2023 の進捗とVISION2025の策定について

江口祥一郎氏:私から、昨日発表した新中期経営計画「VISION2025」についてご説明します。先ほどCFOからもお話ししたとおり、「VISION2023」の主要経営目標である売上収益、事業利益、ROE、自己資本比率、D/Eレシオを前倒しで達成したことにより、このたび新中期経営計画を策定することとしました。

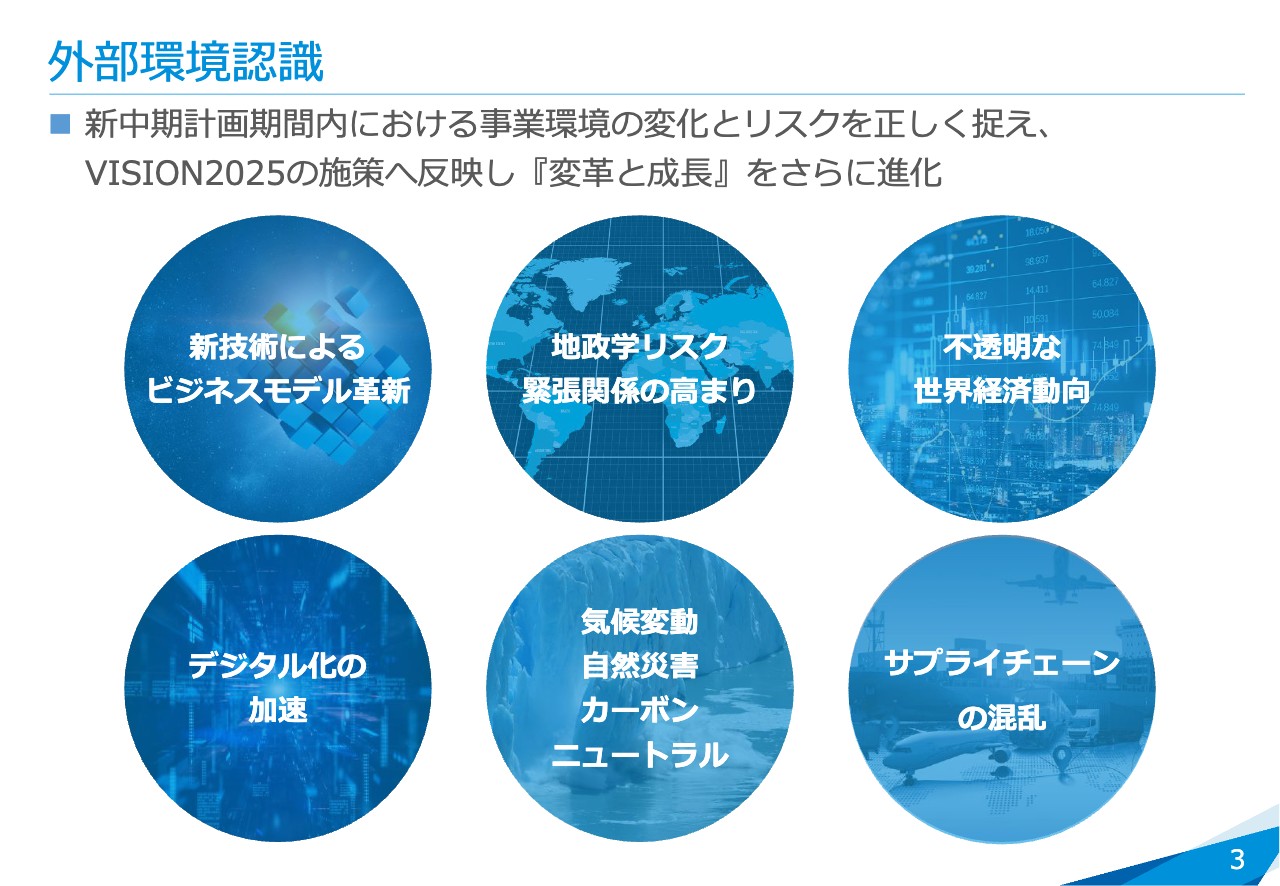

外部環境認識

新中計期間内における機会とリスク、事業環境の変化を含めた潮流の変化等々を、「VISION2025」の施策の中に反映しました。特に、地政学的なリスクやサプライチェーンの問題、ESGを含めた複数のさまざまな要請事項も勘案し、今回の中期経営計画に織り込んでいます。

VISION2025の位置づけ

「VISION2025」の位置づけについてお話しします。「VISION2023」は、コロナ禍からの復活や固定費の構造改革などを進め、収益基盤を固めてきました。今回のステージは、我々のテーマである「変革と成長」をさらに進化させ、企業価値の最大化に向けて成長モメンタムを加速するところだと位置づけています。

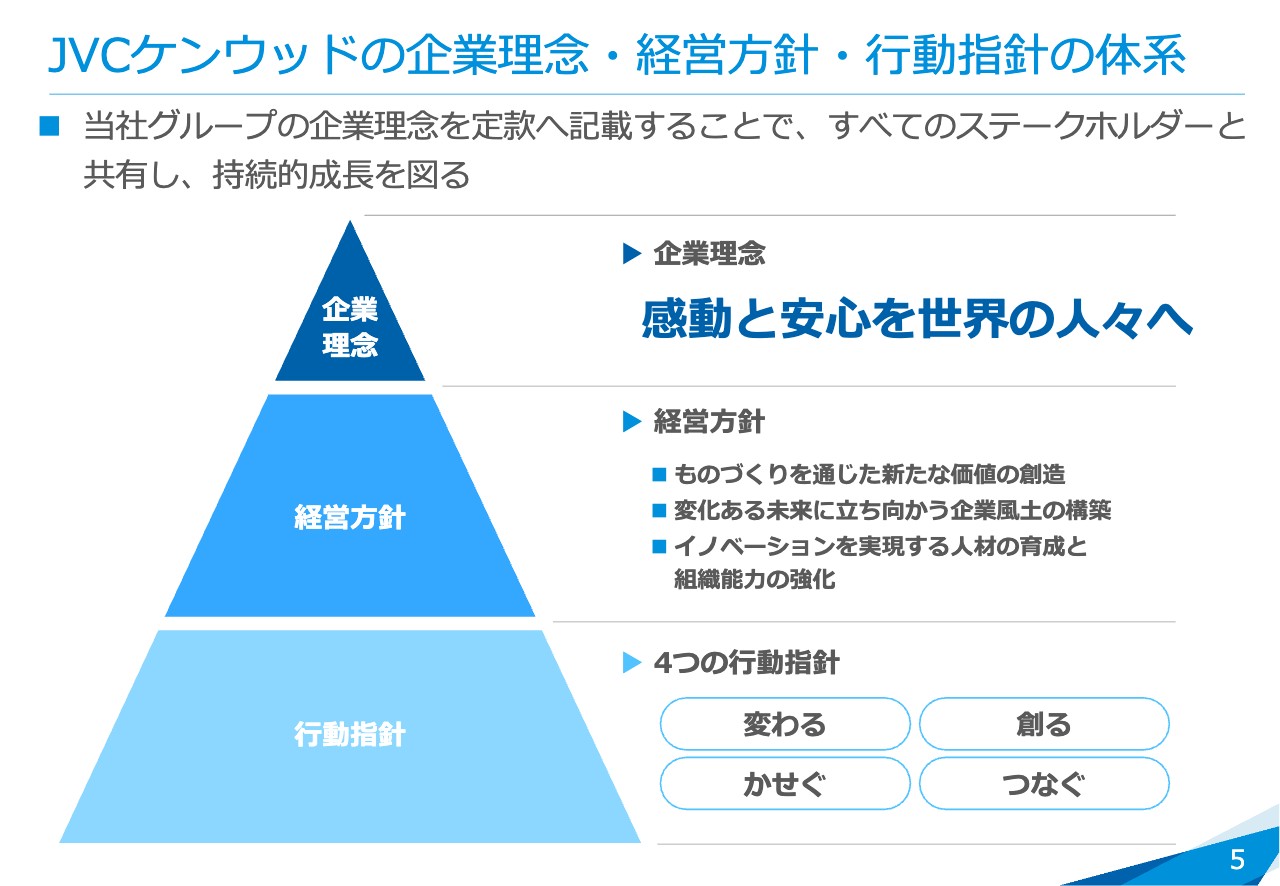

JVCケンウッドの企業理念・経営方針・行動指針の体系

企業理念を定款へ定義することで、すべてのステークホルダーとこの価値観を共有し、今後の持続的な成長を図る機会にしたいと考えています。

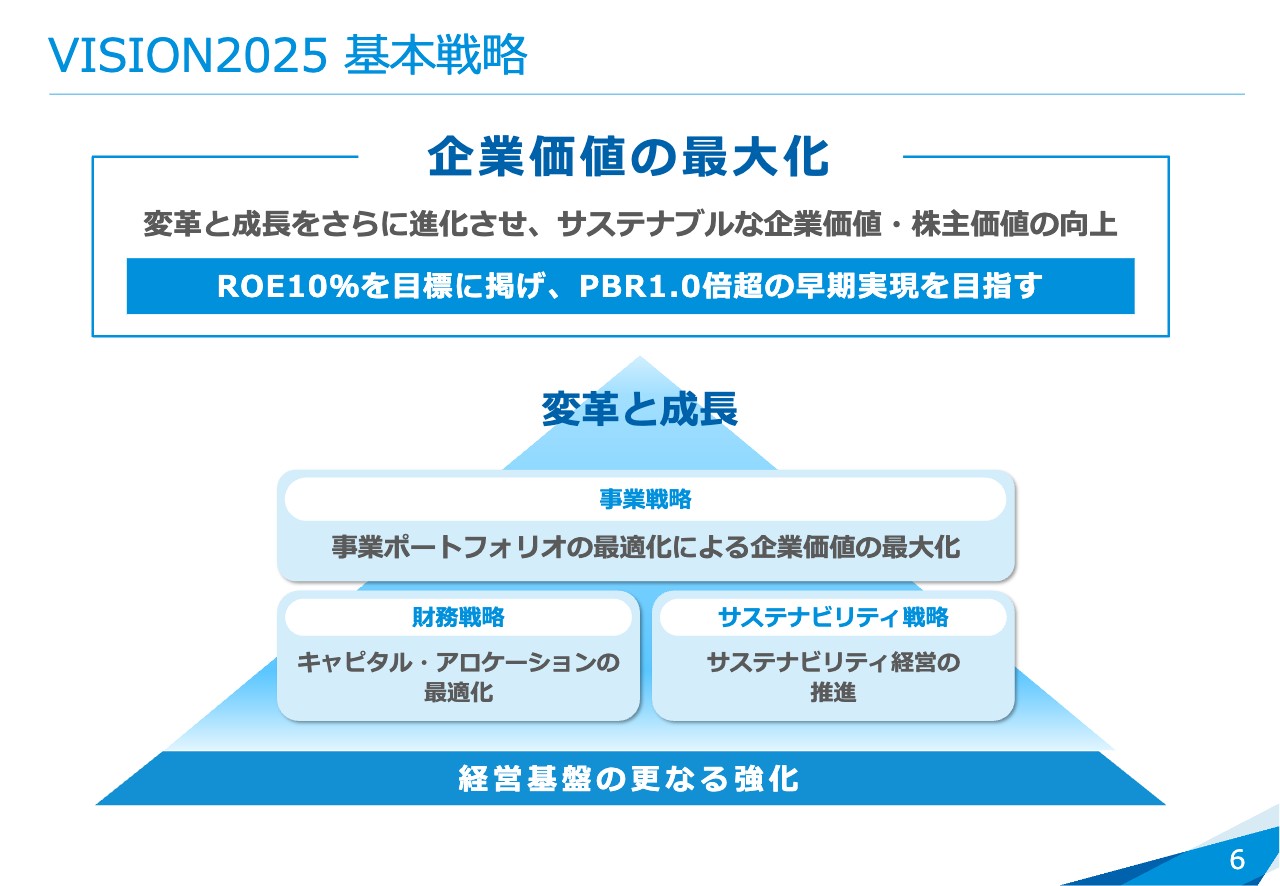

VISION2025 基本戦略

「VISION2025」の基本戦略です。これまでも今回のベースとなる収益基盤の強化に取り組んでいましたが、こちらは継続的に進めなければいけないと考えています。事業戦略、財務戦略、サステナビリティ戦略が、今回の基本戦略の骨子となっています。

この基本戦略は今までの反省点に基づき、EBITDAやマルチプルへの影響等を考えています。企業価値やPBRについて、同業他社と比較して今後我々が強化していくべきところはどこかを考えた結果、3つの戦略からの成り立ちとなりました。

事業戦略は、資本コストを重視して成長性と資本効率性を意識しながら、ポートフォリオの改革を進めていきます。

財務戦略は、キャピタル・アロケーションの最適化と安定的な株主還元、総還元性向の見直し等を図っていきます。

サステナビリティ戦略はESG経営の強化につながりますが、投資家を含めさまざまな角度から前向きな評価をいただくためにも、きちんと織り込みました。ROE10パーセントを目標に安定的に稼げるようになり、PBR1.0倍超の早期実現を目指すことが今回の大きな骨子です。

事業ポートフォリオの最適化 ~ 新しい「会社のかたち」へ ~

先ほどご説明したとおり、我々の事業戦略をより明確にするために2分野の名称を変更しました。全社的な事業ポートフォリオの見直しはもちろん、分野ごとのROICや資本効率性などを考えた結果、分野名の変更に至りました。

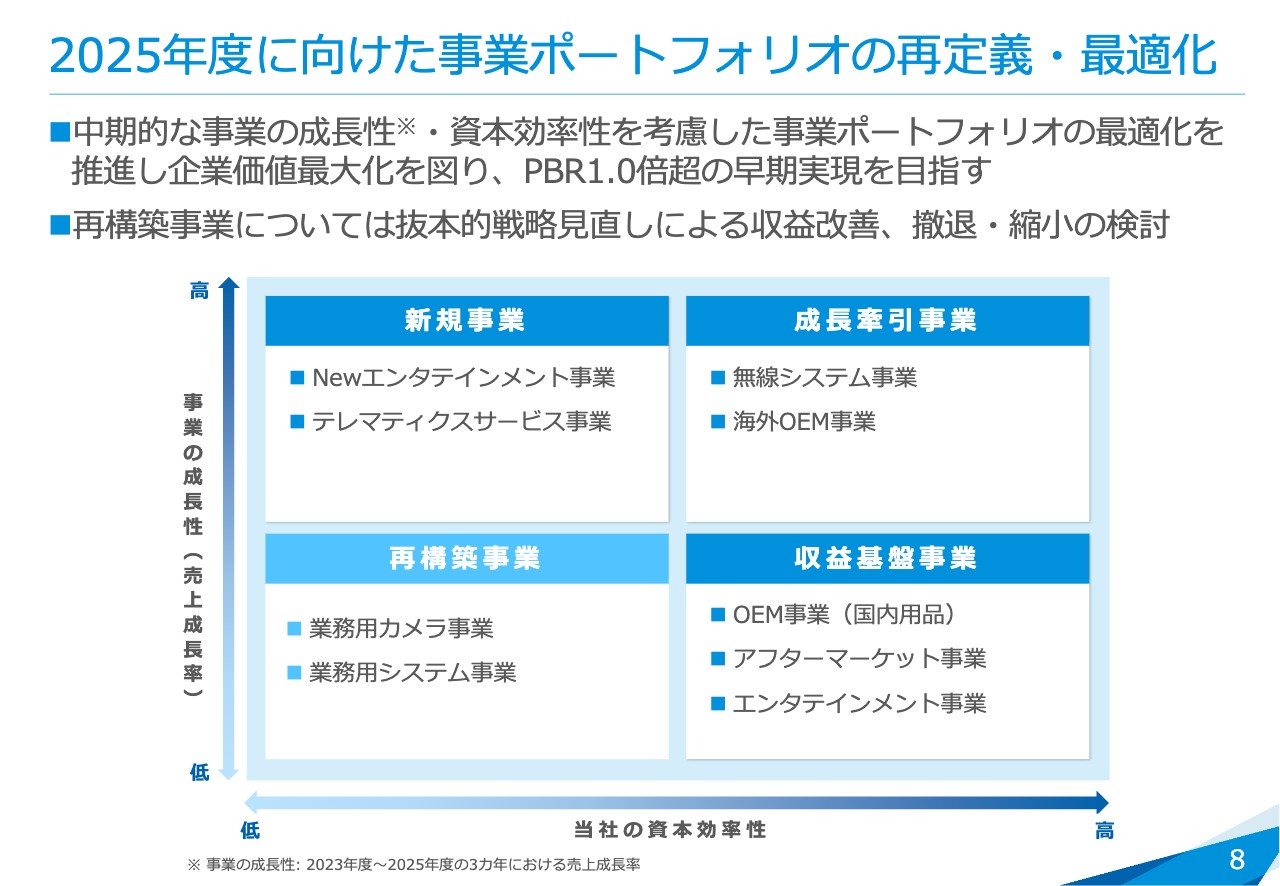

2025年度に向けた事業ポートフォリオの再定義・最適化

事業戦略について、成長性と効率性の2軸で管理して、資本コスト重視による事業ポートフォリオを再定義します。スライドの図は、縦軸が事業の成長性、横軸が資本効率性を示しています。今回の成長を牽引する事業は、やはり無線システム事業と海外OEM事業です。

収益基盤事業は、これまでと同じくOEM事業(国内用品)と アフターマーケット事業、エンタテインメント事業です。新規事業としては、Newエンタテインメント事業とテレマティクスサービス事業を掲げています。また、再構築事業では業務用カメラ事業と業務用システム事業を課題として掲げています。

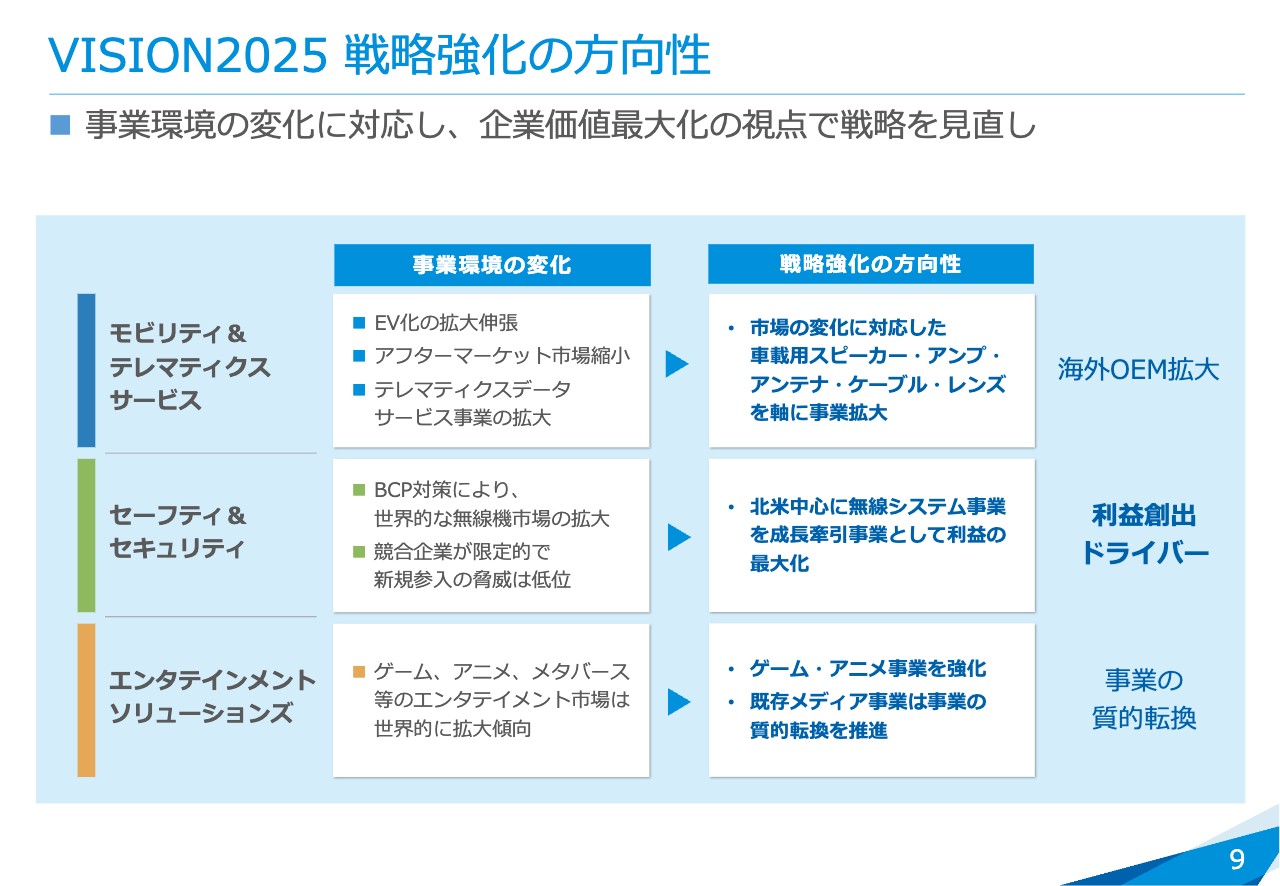

VISION2025 戦略強化の方向性

3つの分野の大きな戦略の方向性についてです。M&T分野の事業環境の変化として、EV化の拡大やアフターマーケット市場の縮小、テレマティクスデータサービスの拡大傾向が挙げられます。このような時流や市場の変化を踏まえて、戦略の方向性を海外OEMの拡大に振り向けました。

S&S分野は、前期からBCP対策や世界的な安心安全に対する機運の高まりにより、無線機市場が拡大しています。これらの競合が非常に限定的であること、新規参入の脅威が今のところほとんどないこと、代替なども考えても、今後中長期的に利益創出のドライバーになり得ると見込み、北米を中心に成長牽引事業として位置づけています。

ES分野については、既存のメディア事業は統合後いろいろな厳しい局面がありました。そのため、マーケットとしては非常に見込みのあるゲーム・アニメ事業を強化し、事業の質的転換を図ることを考えています。

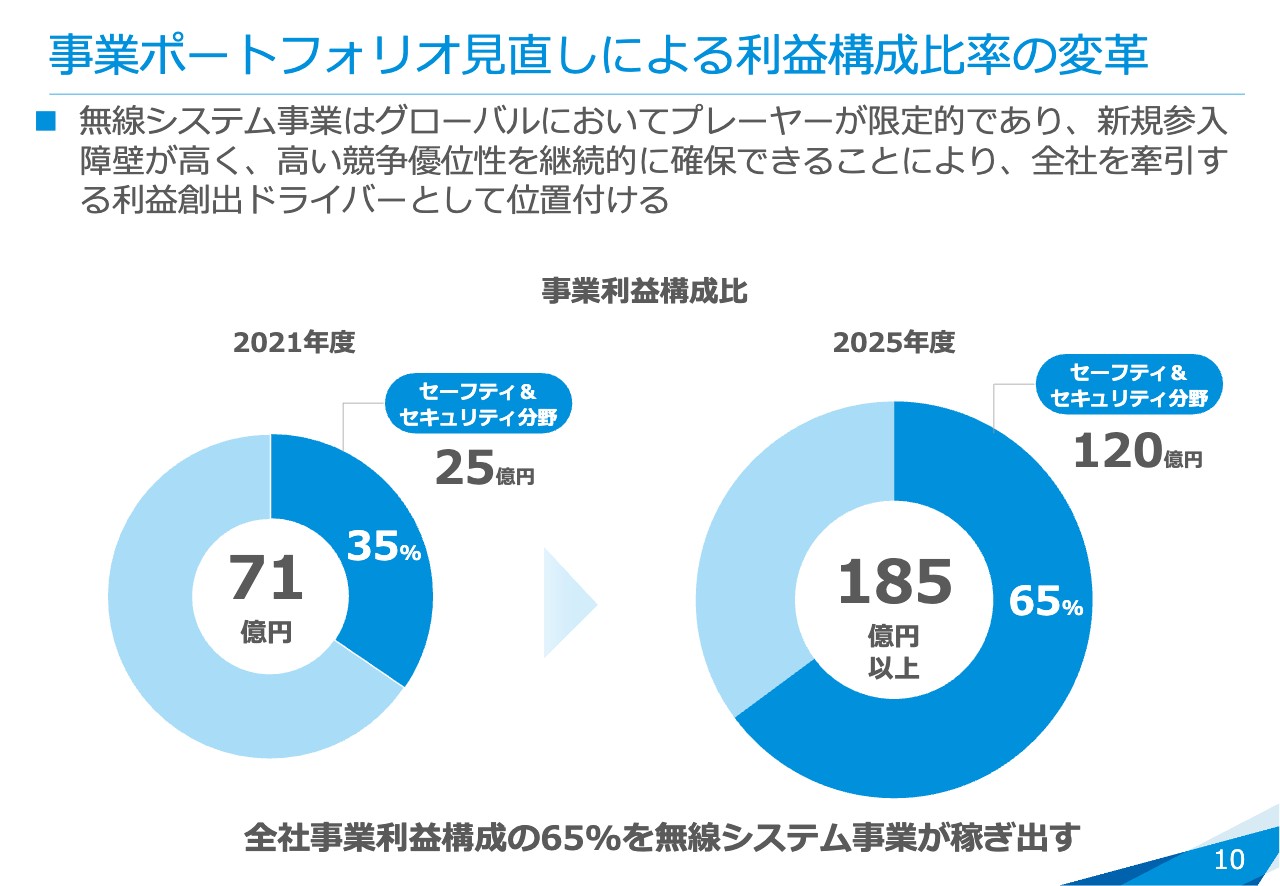

事業ポートフォリオ見直しによる利益構成比率の変革

事業ポートフォリオ見直しによる利益構成比率の変革についてです。先ほどもお伝えしましたが、無線システム事業はいわゆる「5スターズ」において4つは満たしていると考えています。要するに、競合のプレーヤーが限定的で新規参入の障壁も非常に高く、競争優位性を継続的に確保できるということです。

そのような意味では、我々の事業収益を牽引する役割を果たすドライバーになると考えています。スライドに記載のとおり、中期的にも事業利益の65パーセントを占めるかたちになると考えています。

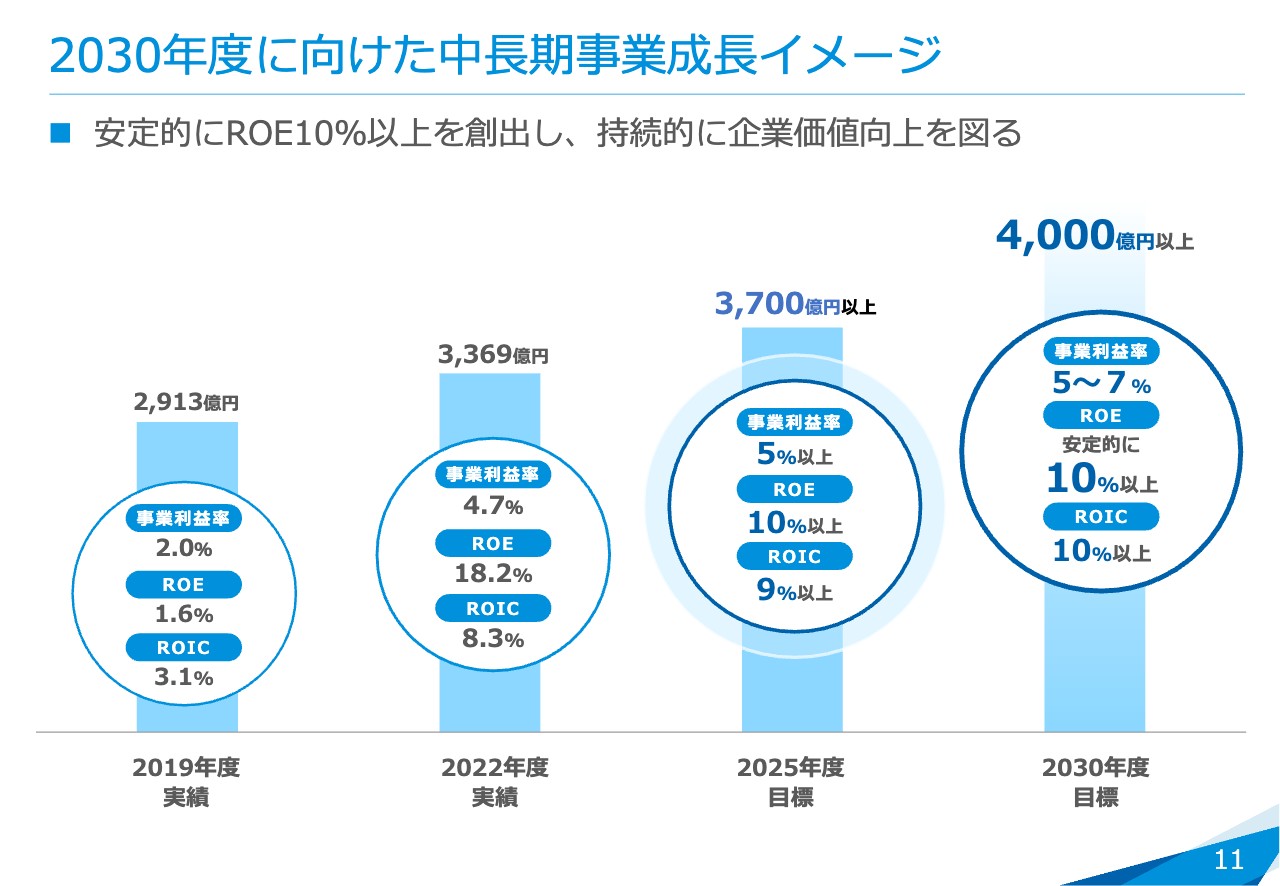

2030年度に向けた中長期事業成長イメージ

2030年度に向けた中長期の事業成長イメージです。2030年度の売上収益の目標数値が4,000億円以上で、目安として事業利益率が5パーセントから7パーセント、ROEは安定的に10パーセント以上、ROICは10パーセント以上と考えています。

今回の「VISION2025」は、中間的な位置づけとして3,700億円以上を目標としています。

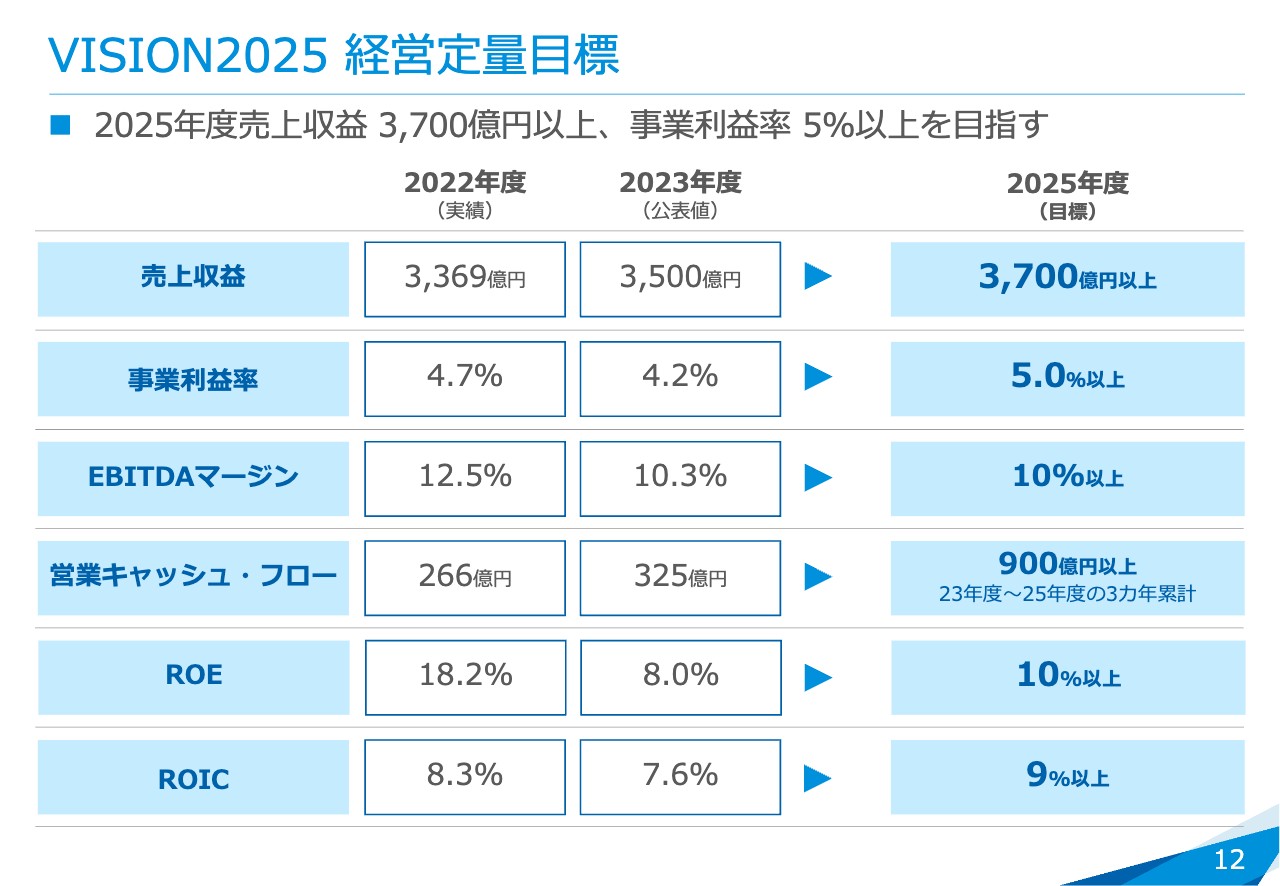

VISION2025 経営定量目標

「VISION2025」の売上収益、事業利益率、EBITDAマージン、営業キャッシュ・フロー、ROE、ROICの経営定量目標です。

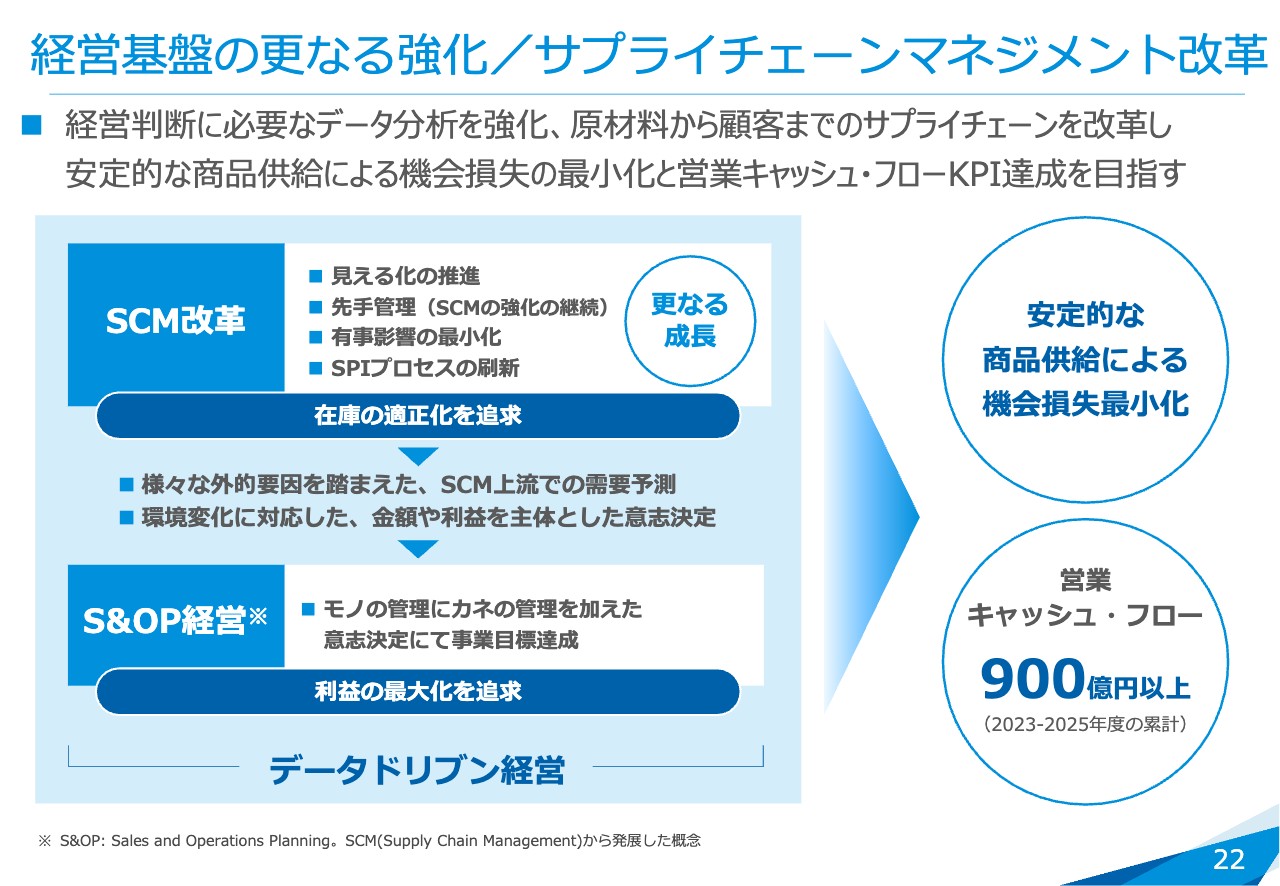

営業キャッシュ・フローは、前年度までに棚卸資産およびサプライチェーンがなかなか回らなかったことを反省点とし、3年間の累計で900億円以上を稼ぎだすことを今回の大きな経営目標としています。

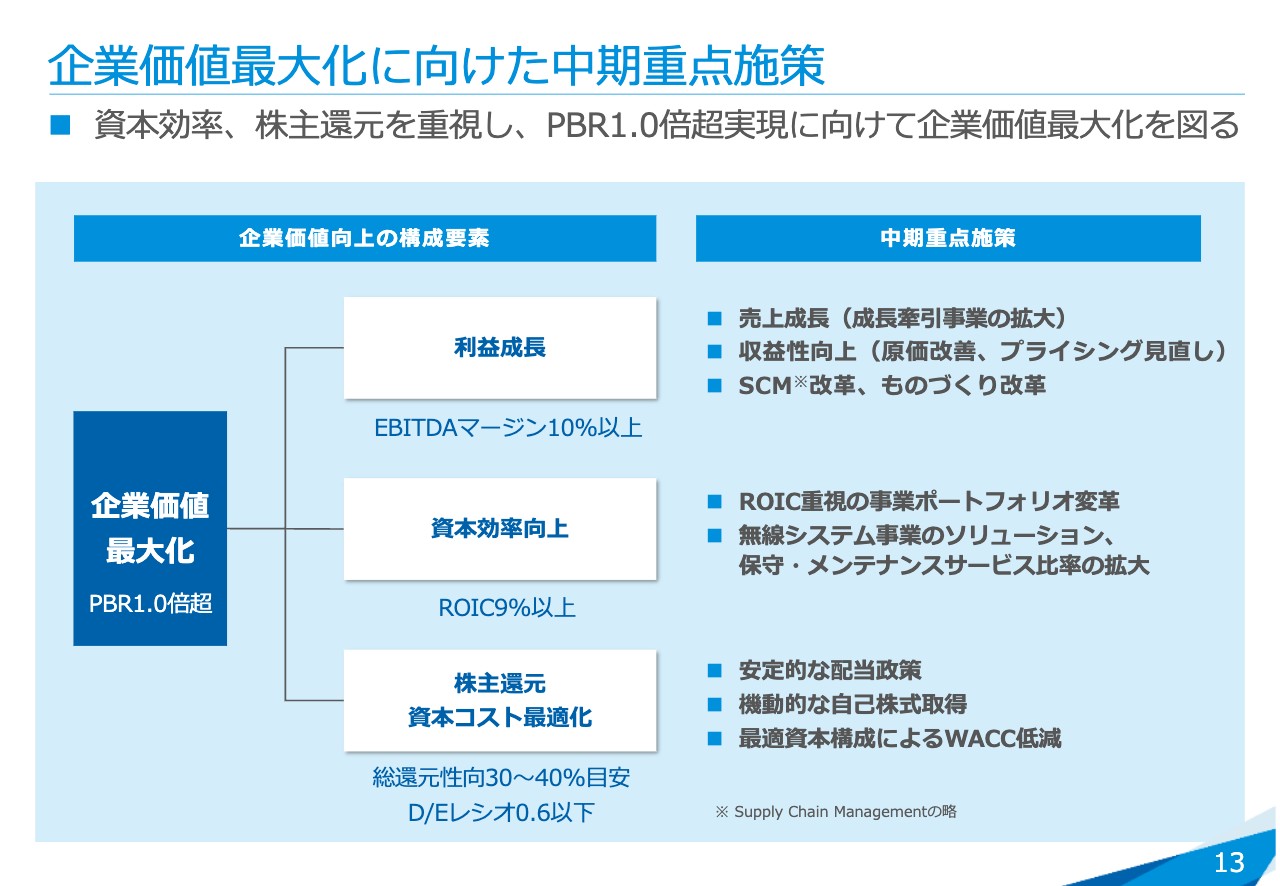

企業価値最大化に向けた中期重点施策

企業価値最大化に向けて、構成要素のドライバーをどのように考えているかご説明します。利益成長はEBITDAマージン10パーセント以上とし、この中には収益性向上、現在進めているSCM改革、工場再編、ものづくり改革などが入ってきます。

資本効率向上では、ROIC9パーセント以上とし、ROICを軸とした事業ポートフォリオの変革を図っていきます。利益率の非常に高い無線システム事業に、ヒト、モノ、カネを振り向けていくという考え方です。

株主還元については、総還元性向とD/Eレシオは先ほどCFOからご説明したとおりです。最適な資本構成によるWACCも意識しながら進めていきたいと考えています。

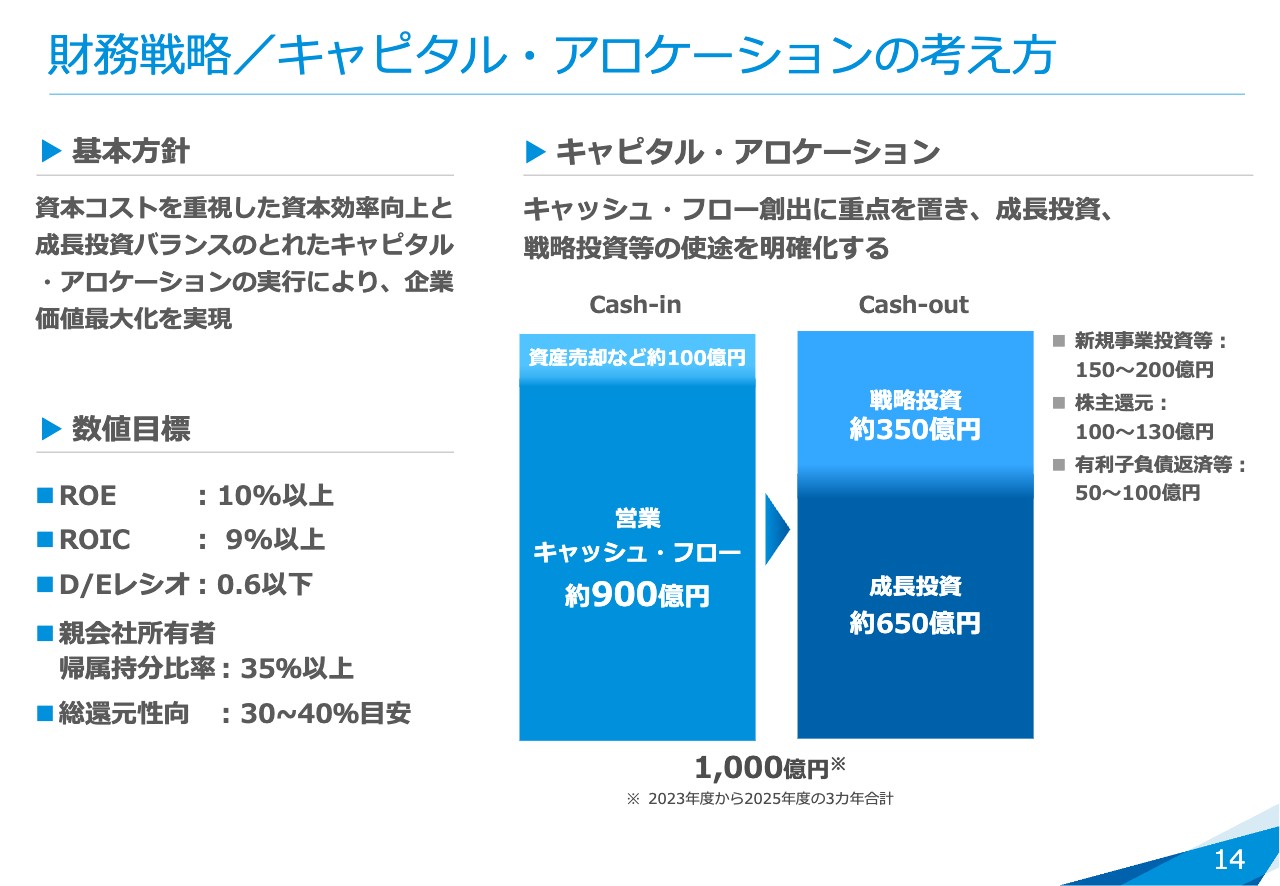

財務戦略/キャピタル・アロケーションの考え方

キャピタル・アロケーションの数値目標は先ほどお伝えしたとおりです。前回の中期経営計画から引き続き、キャッシュ・フロー創出に重点を置き、キャッシュインと使途を明確にします。キャッシュインは900億円が営業キャッシュ・フロー、その他が100億円です。

1,000億円のキャッシュアウトの内訳は、戦略投資が約350億円、成長投資が約650億円です。大体の目安としては、新規事業投資で150億円から200億円、株主還元で100億円から130億円、有利子負債返済で50億円から100億円です。このような使途を目処に進めていきます。

株主還元方針について

株主還元方針についてです。総還元性向30パーセントから40パーセントを目安としています。内訳は自己株式取得が約6割、株式配当を約4割ぐらいとし、機動的に進めていきます。

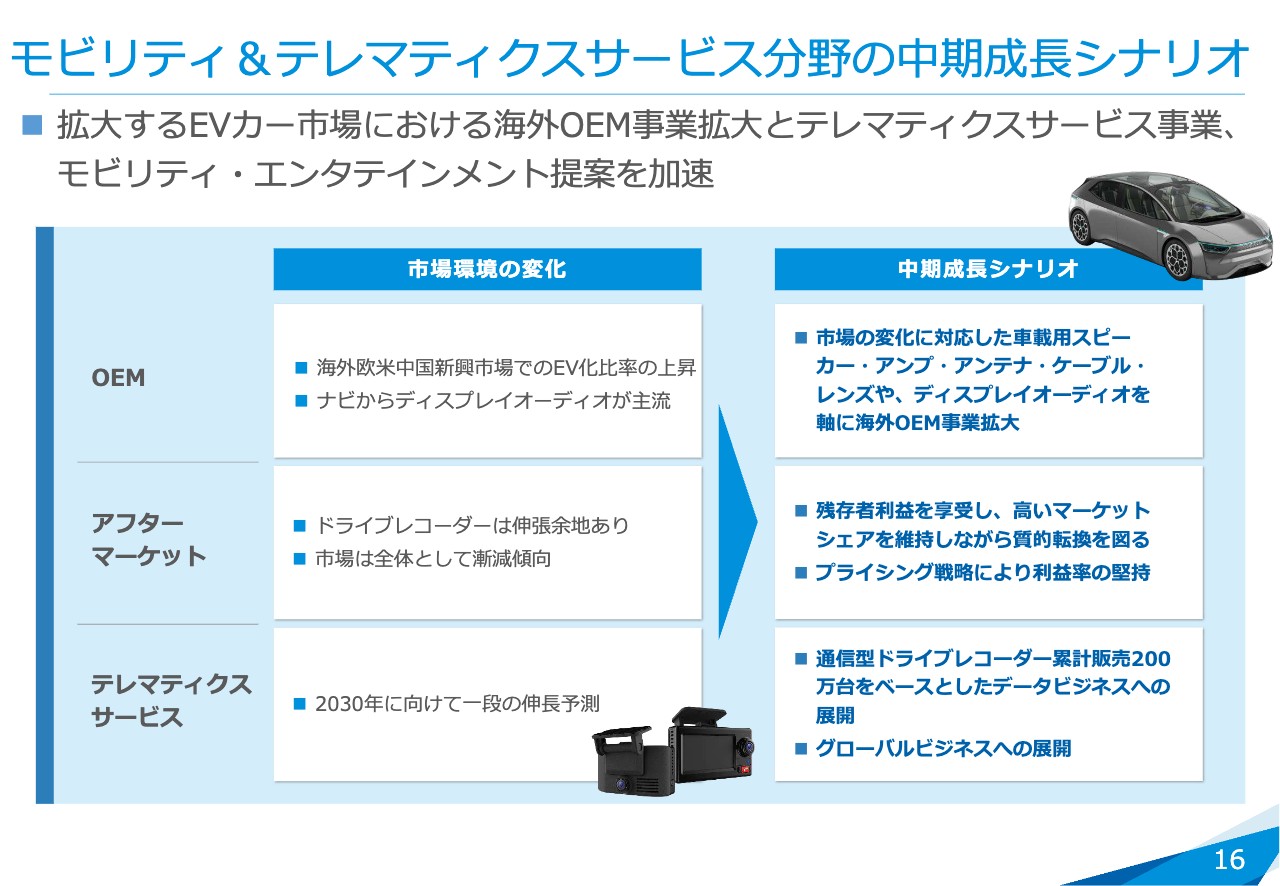

モビリティ&テレマティクスサービス分野の中期成長シナリオ

事業別の中期成長シナリオについてご説明します。M&T分野で売上収益6割超と最大の構成比を占めるOEMは、先ほどお話ししたとおり、海外のOEM、スピーカー、アンプ、アンテナ、ケーブル、車載レンズなどを中心として進めていきます。

アフターマーケットは漸減傾向であるため、残存者利益をしっかり享受し、あまり無理をしないようなかたちで質的転換を図ります。値引き等のプライシングに注意しながら、利益率を堅持できればと考えています。

テレマティクスサービスは、2030年に向けて長期目線で考えることが大事だと思っています。すでに通信型ドライブレコーダーを200万台ほど累計で販売していますが、データビジネスへの展開を図っていきます。

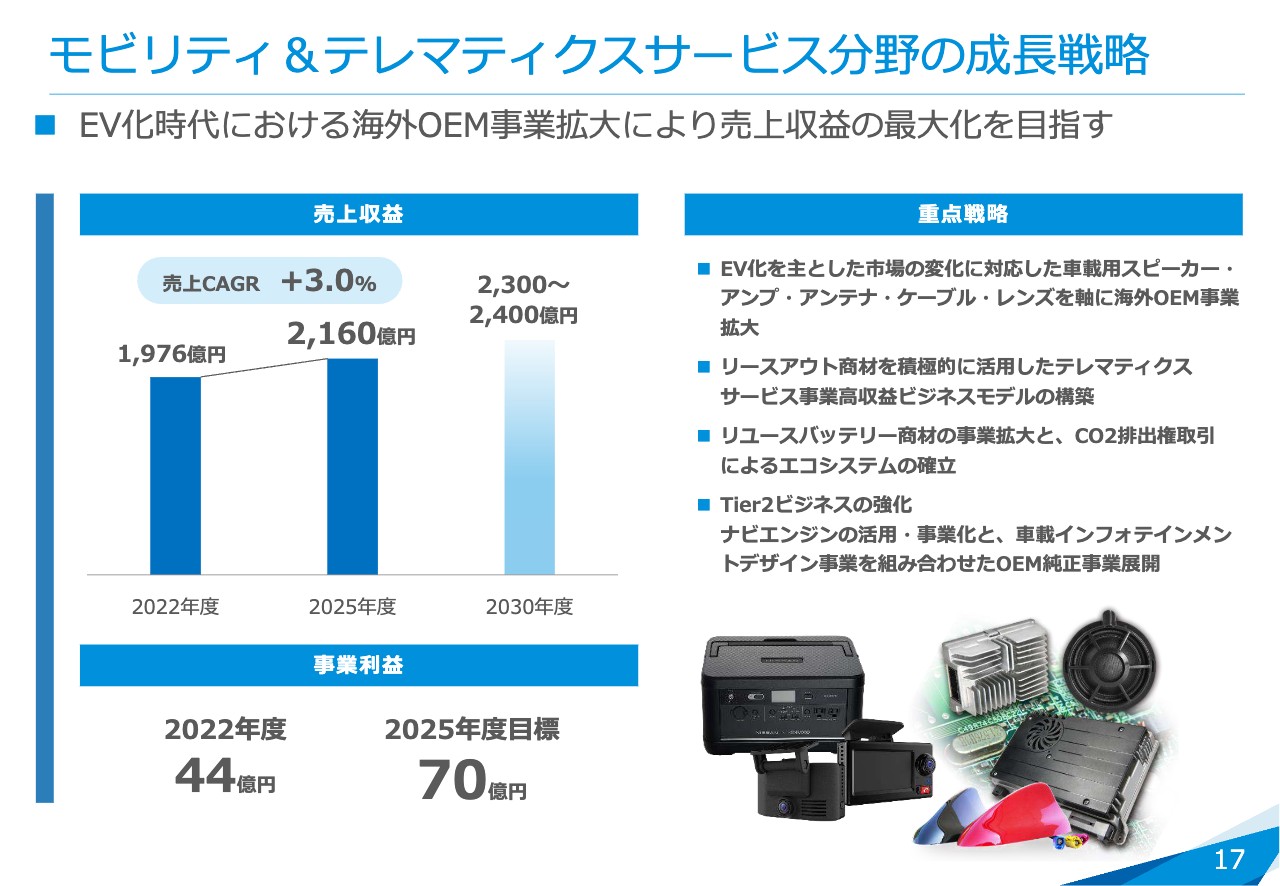

モビリティ&テレマティクスサービス分野の成長戦略

2025年度は2,160億円、2030年は2,300億円から2,400億円を売上収益目標とし、今回の中期経営計画に織り込んでいます。

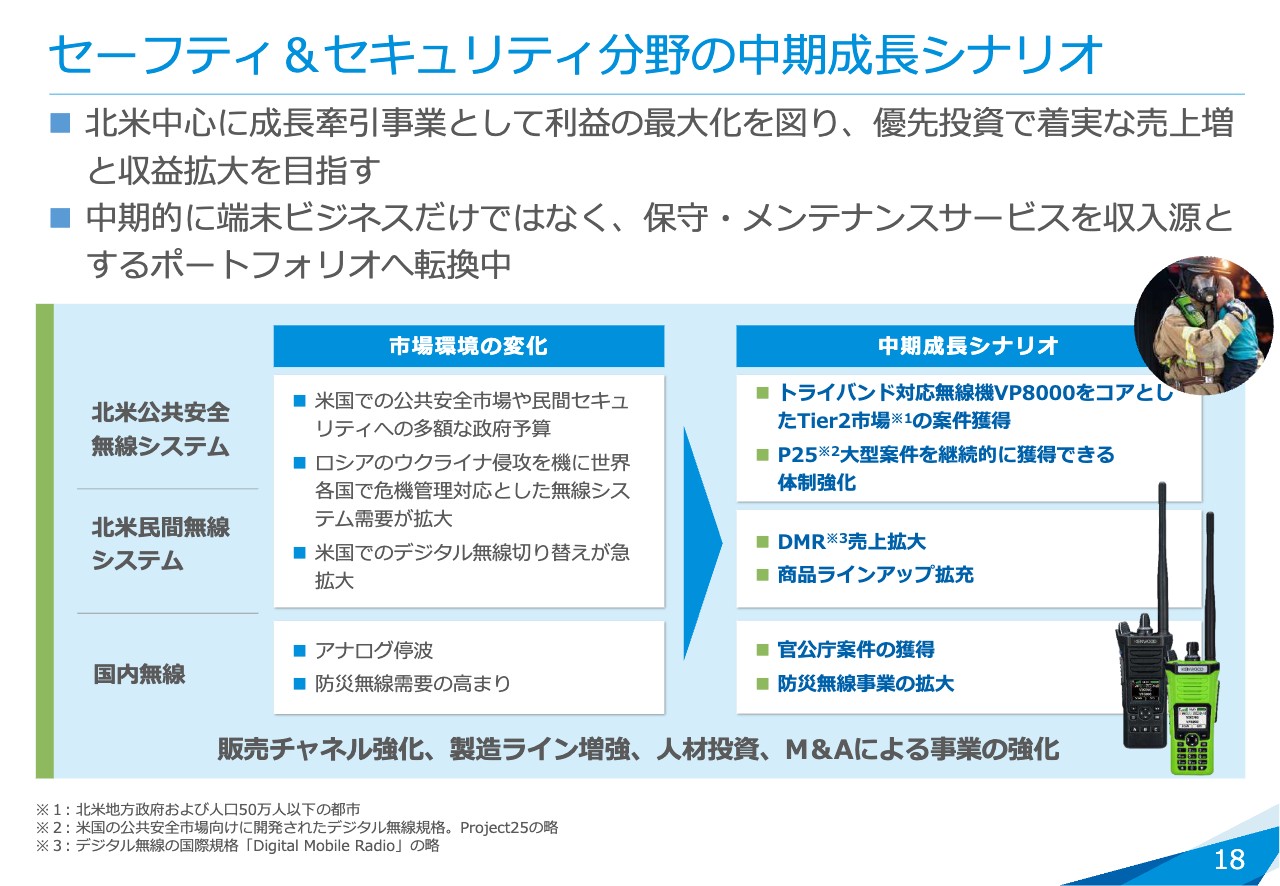

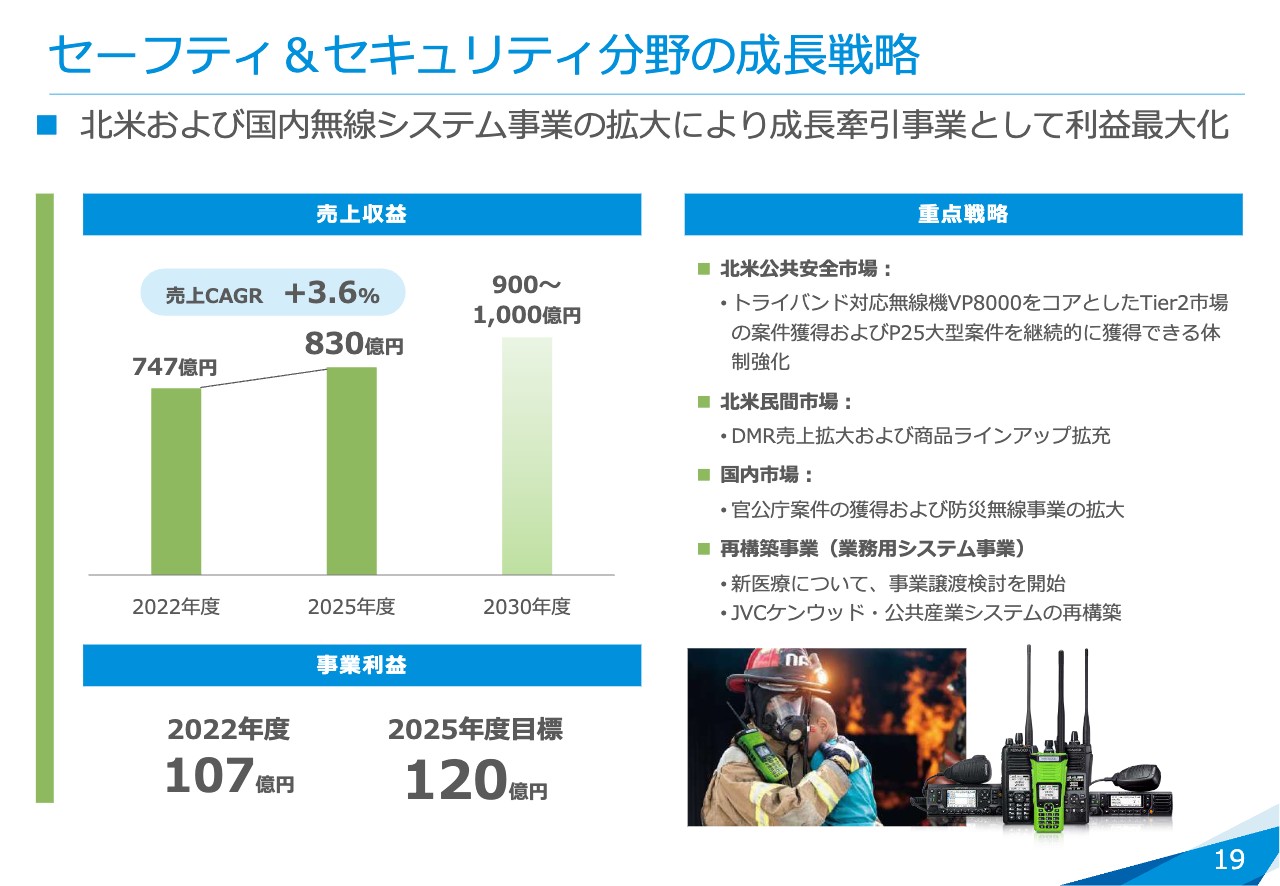

セーフティ&セキュリティ分野の中期成長シナリオ

S&S分野は、北米を中心に成長牽引事業として利益の最大化を図っていきます。

現在の受注残の中でもシステム比率は非常に高くなっていますので、中長期的には端末ビジネスだけではなく、こちらから得られる保守・メンテナンスサービス等を収入源とするポートフォリオへ転換していきたいと考えています。

セーフティ&セキュリティ分野の成長戦略

売上収益は2030年の900億円から1,000億円を中長期での目線としており、2025年度には830億円と着実な増収を目標としています。中期目線で考えても、十分に成長牽引事業として見込めると考えています。

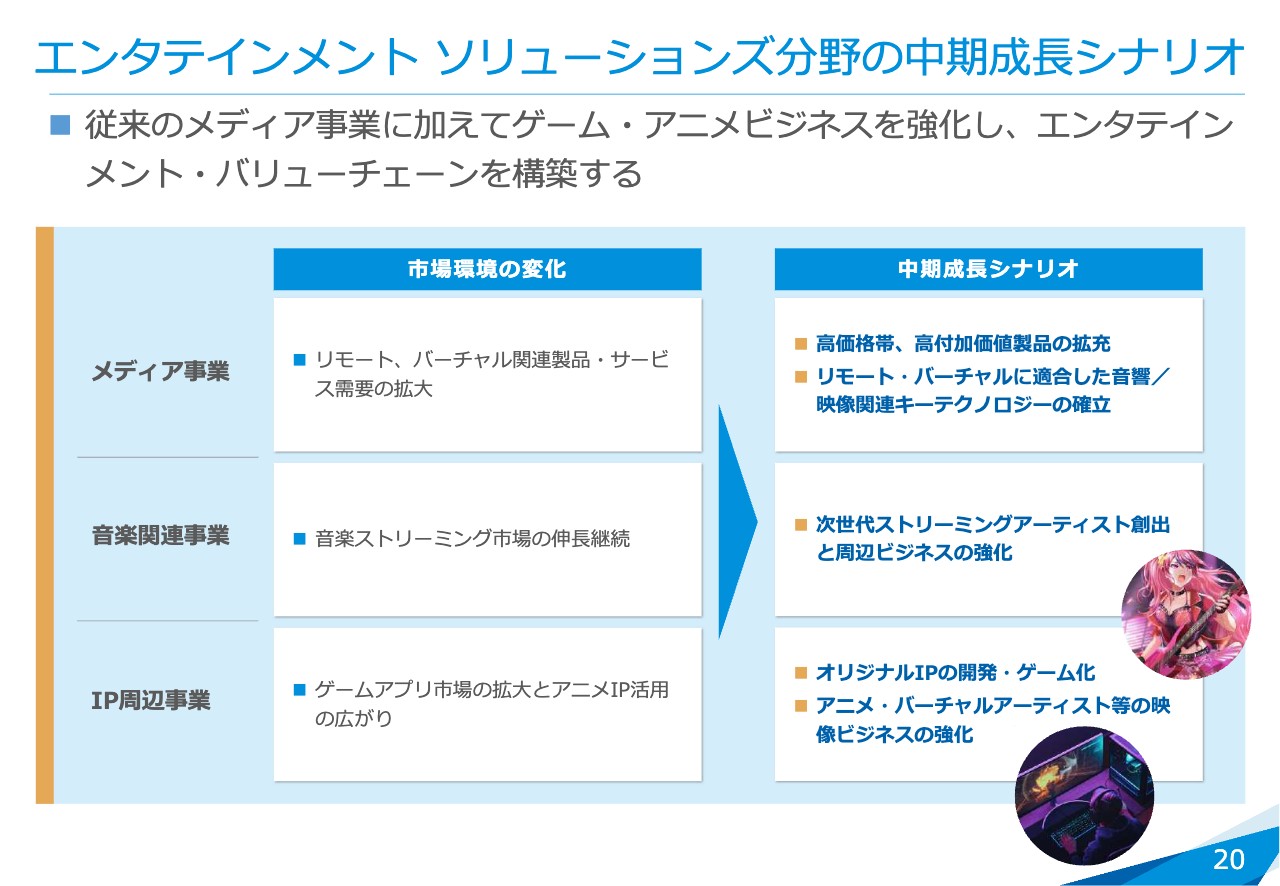

エンタテインメント ソリューションズ分野の中期成長シナリオ

ES分野では既存のメディア事業に加えて、IP周辺事業、ゲーム・アニメ事業を強化していきます。我々の音響や映像もこのような市場で展開していますが、質的転換を図りながら、新規事業にも力を入れていきます。

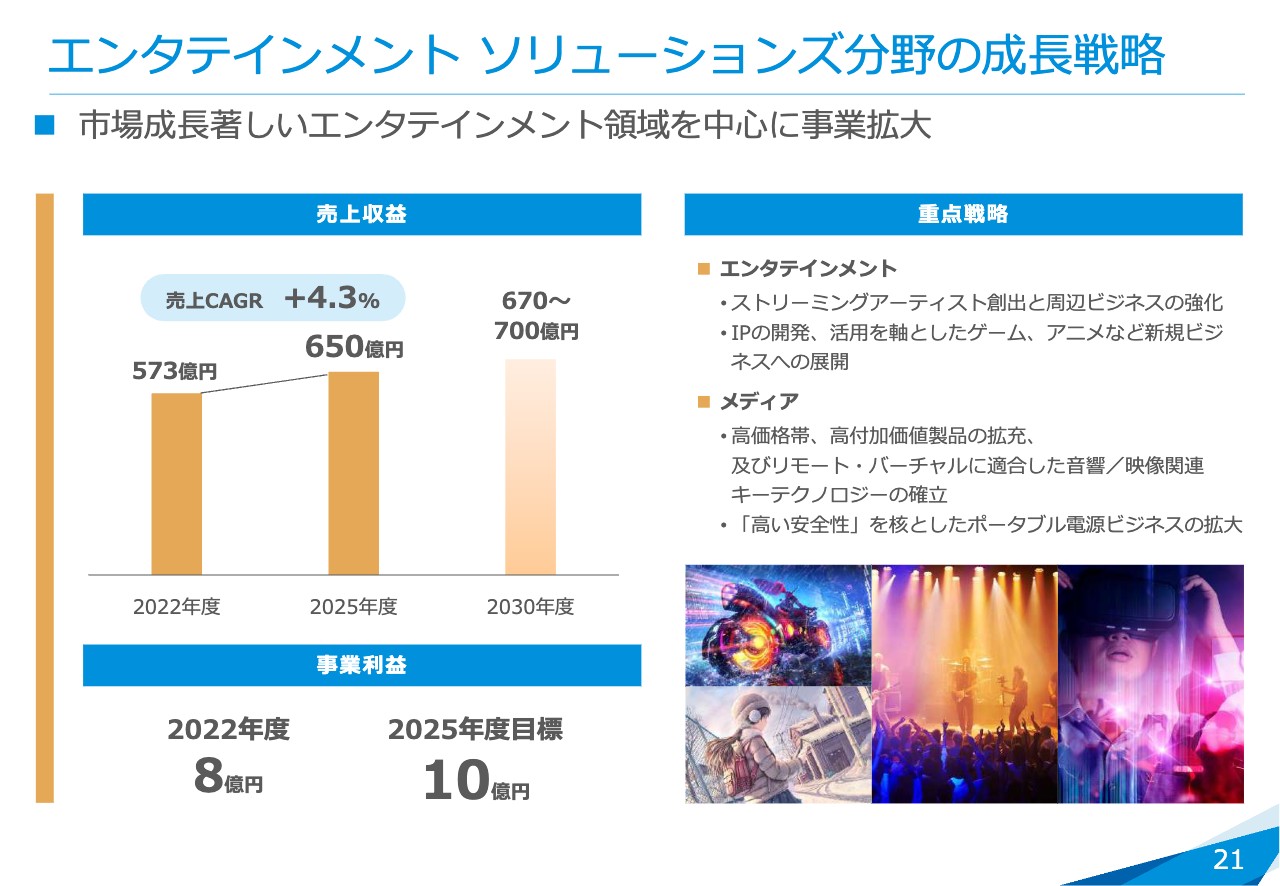

エンタテインメント ソリューションズ分野の成長戦略

中間年度の2025年度の売上収益は650億円、事業利益は10億円を目標としています。

経営基盤の更なる強化/サプライチェーンマネジメント改革

経営基盤のさらなる強化として、前期からSCM改革推進室を設置しました。経営基盤を改革し、活動を全社横断的に強化します。

課題となっているサプライチェーンマネジメントについて、モニタリングと戦略体制、管理体制の強化を図りながら、在庫の適正化と利益の最大化、つまりはキャッシュ・フロー創出の最大化を図っていきます。

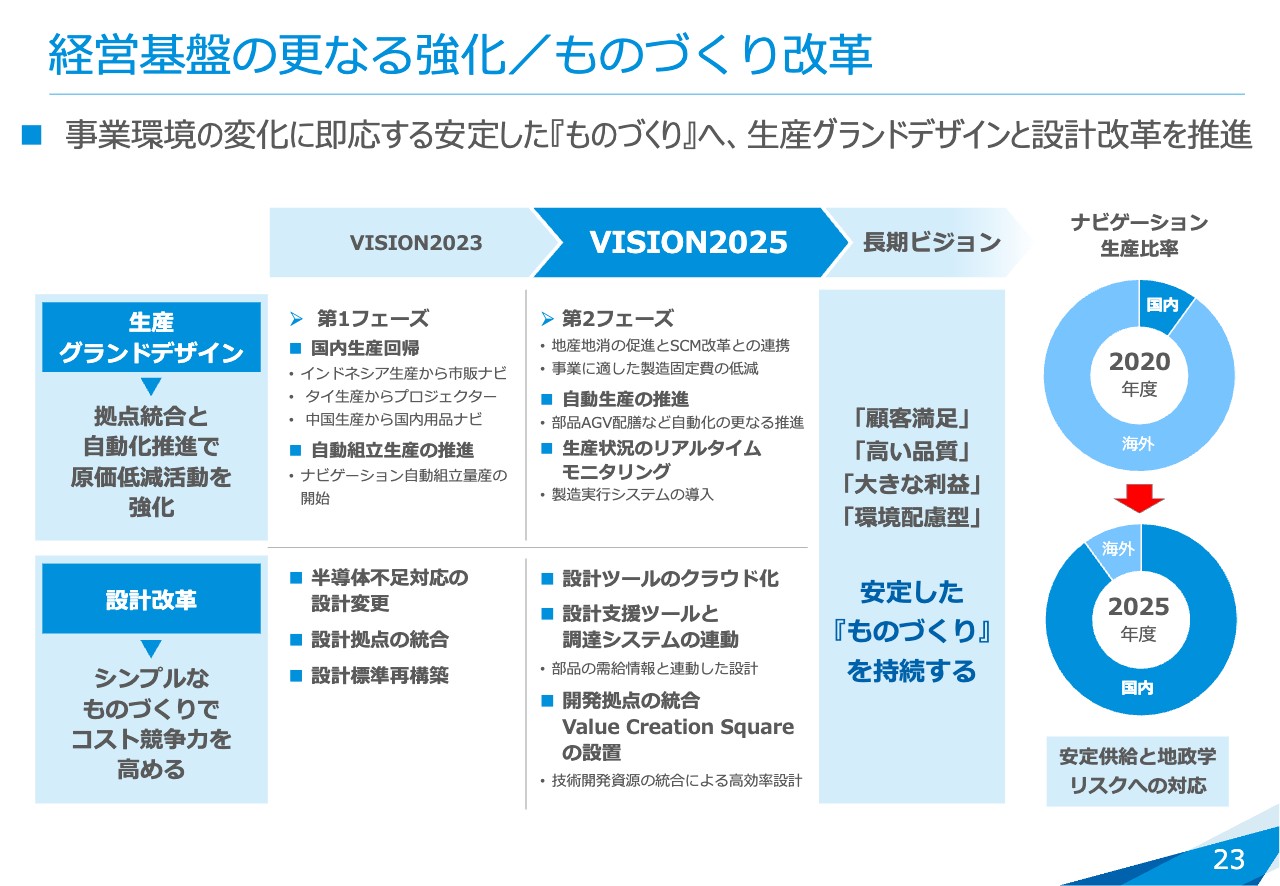

経営基盤の更なる強化/ものづくり改革

ものづくり改革についてです。「VISION2023」では事業環境の変化に対応して、変革と工場の再編を進めてきました。それらをベースに自動化の推進やサプライチェーン・エコシステムの構築を行い、総生産量と工数に見合ったグランドデザインを進めています。また、同時に設計改革を進めていきたいと考えています。

ナビゲーション生産比率は、今回、上海工場を事業終息することで、前年度から取り組んできた国内回帰を着実に進めていきます。中計年度内で9割以上を国内生産に移すことで、安定供給と地政学的なリスクへの対応をしっかりと進めます。

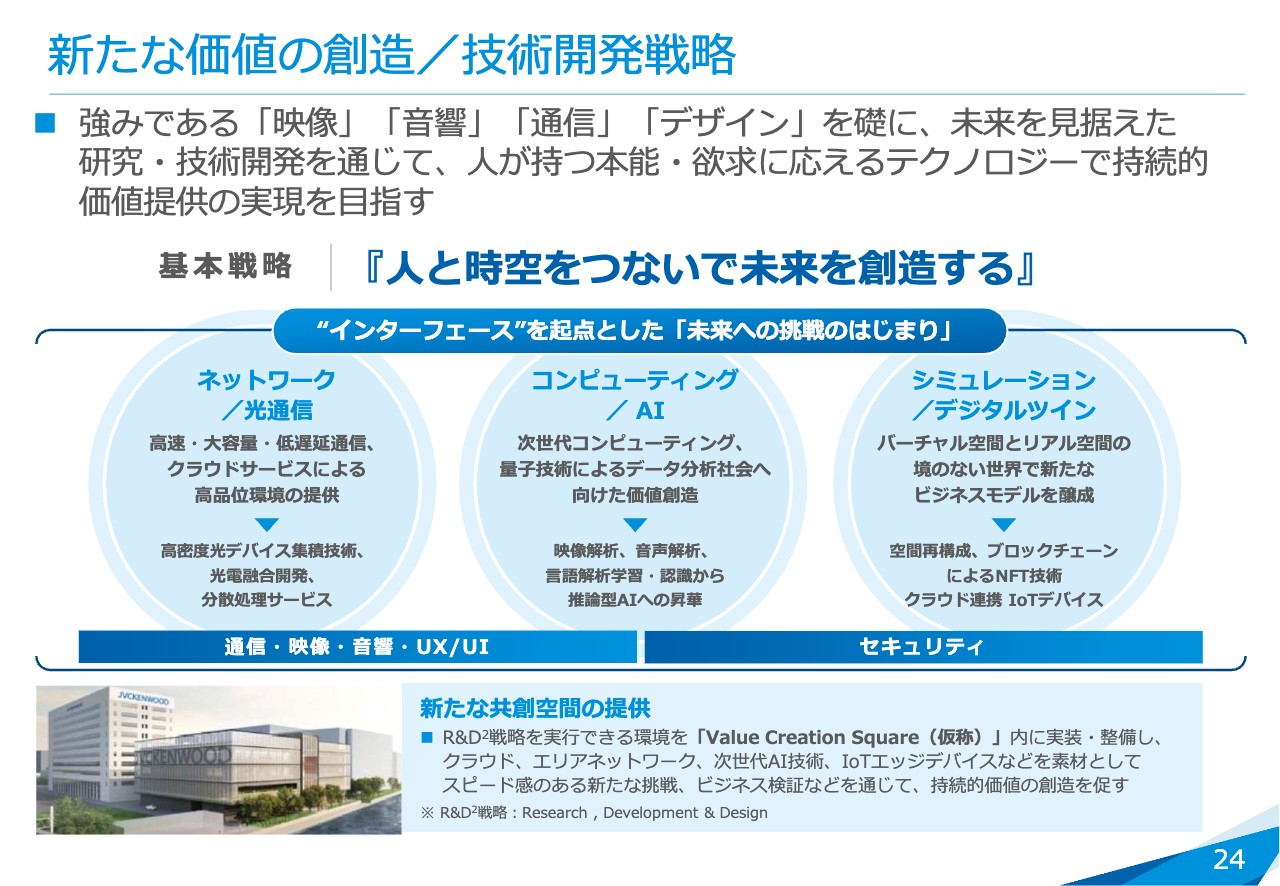

新たな価値の創造/技術開発戦略

新たな価値の創造として、当社は「人と時空をつないで未来を創造する」という技術ビジョンを掲げています。当社の強みである「映像」「音響」「通信」に加えて、「デザイン」を経営のベースに、インターフェイスを起点とした未来への挑戦を行い、未来創造研究所の活動を通じて顧客視点からの新たな価値を提供していきます。

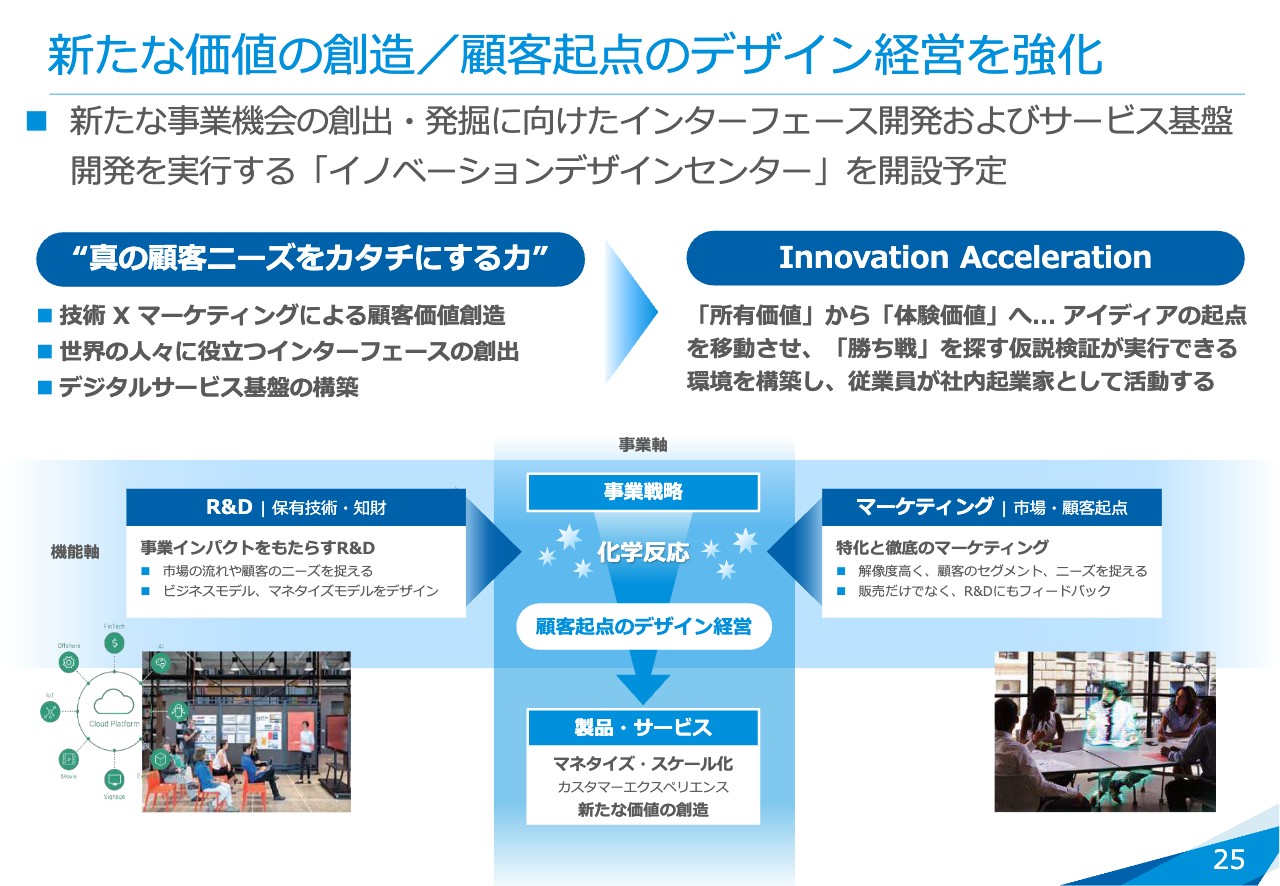

新たな価値の創造/顧客起点のデザイン経営を強化

社内外の多くの人々と接点を持ちながら、そこから生まれる新たな発想を当社の保有する技術と掛け合わせて、顧客ニーズをかたちにしていきます。スピード感をもって、顧客視点のデザイン経営を推進します。

当社を取り巻くマテリアリティと社会課題の特定

当社を取り巻くマテリアリティと社会課題の特定として、企業理念である「感動と安心を世界の人々へ」提供するという価値観を軸に、気候変動への対応をはじめ、当社を取り巻くマテリアリティを結びつけて、社会課題を解決します。

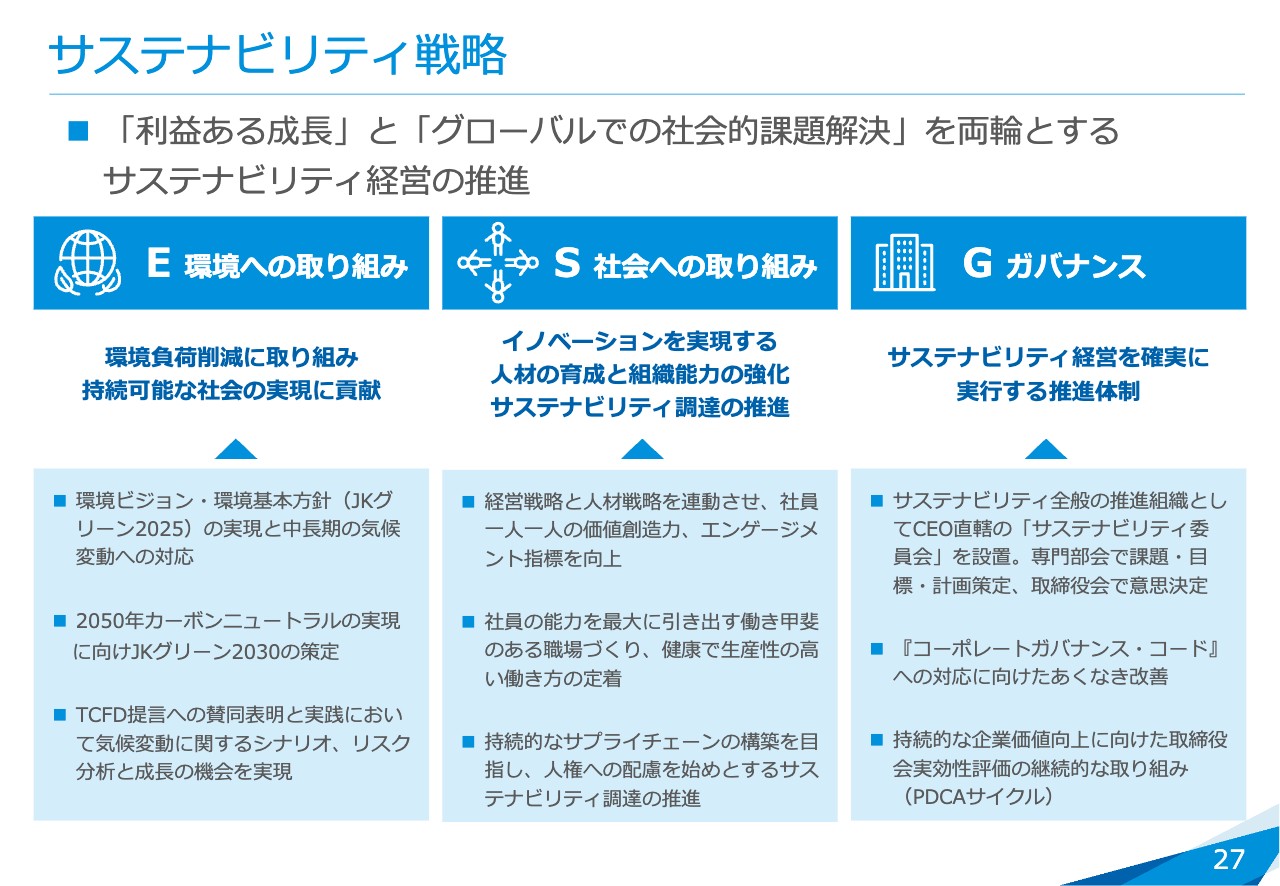

サステナビリティ戦略

サステナビリティ戦略は、E・S・Gの3つに分けています。

環境への取り組みとしては、環境基本方針の実現、中期的な気候変動への対応、2050年カーボンニュートラルの実現に向けた活動を行っています。社会への取り組みとしては、イノベーションを加速し、経営戦略と人材戦略を連動させることで、人材育成と組織能力の強化を進めています。ガバナンスとしては、サステナビリティ経営に今後も力を入れていきたいと考えています。

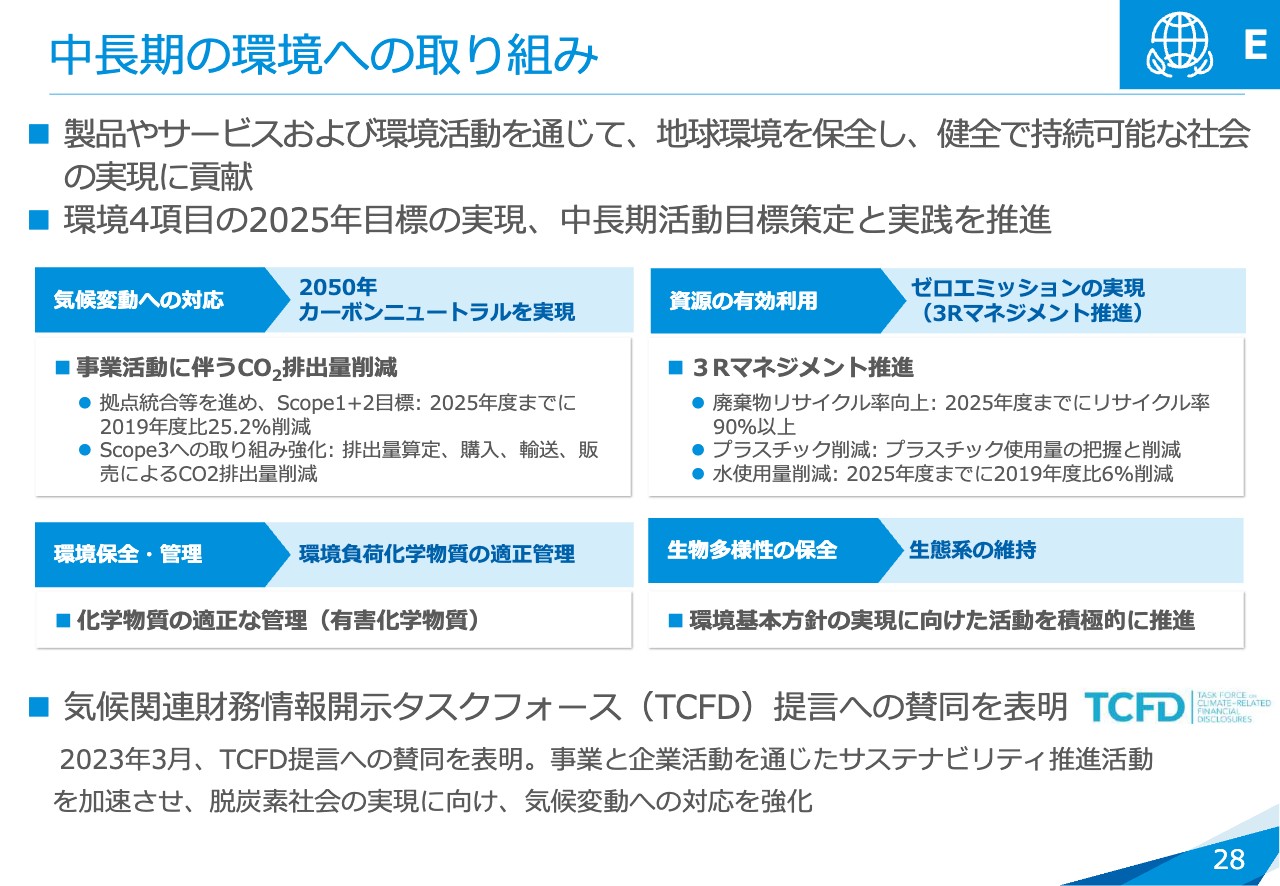

中長期の環境への取り組み

中長期の環境への取り組みについてです。事業活動に伴うCO2の排出量削減目標について、当社は事業拠点の統合等を進めており、サプライチェーンにおける搬入や輸送、販売に関わる排出量の算定と削減の取り組みを強化しています。

また、気候関連財務情報開示タスクフォース提言への賛同を表明しており、今後はサステナビリティ推進活動を加速させ、脱炭素社会の実現に向けて取り組んでいきます。

イノベーションを実現する人材育成と組織能力強化

人材育成については、イノベーションを実現する人材育成と組織能力の強化、経営戦略と人材戦略の連動に重きを置いていきます。働きがいのある職場にするため、柔軟な働き方も推進しています。

働き甲斐のある職場づくり

来年の夏に「Value Creation Square」が完成します。在宅勤務、サテライトオフィス、事業拠点等々、働く場所を選ばないハイブリッドワークを実現することで、多様で柔軟性のある環境を整備していきたいと考えています。

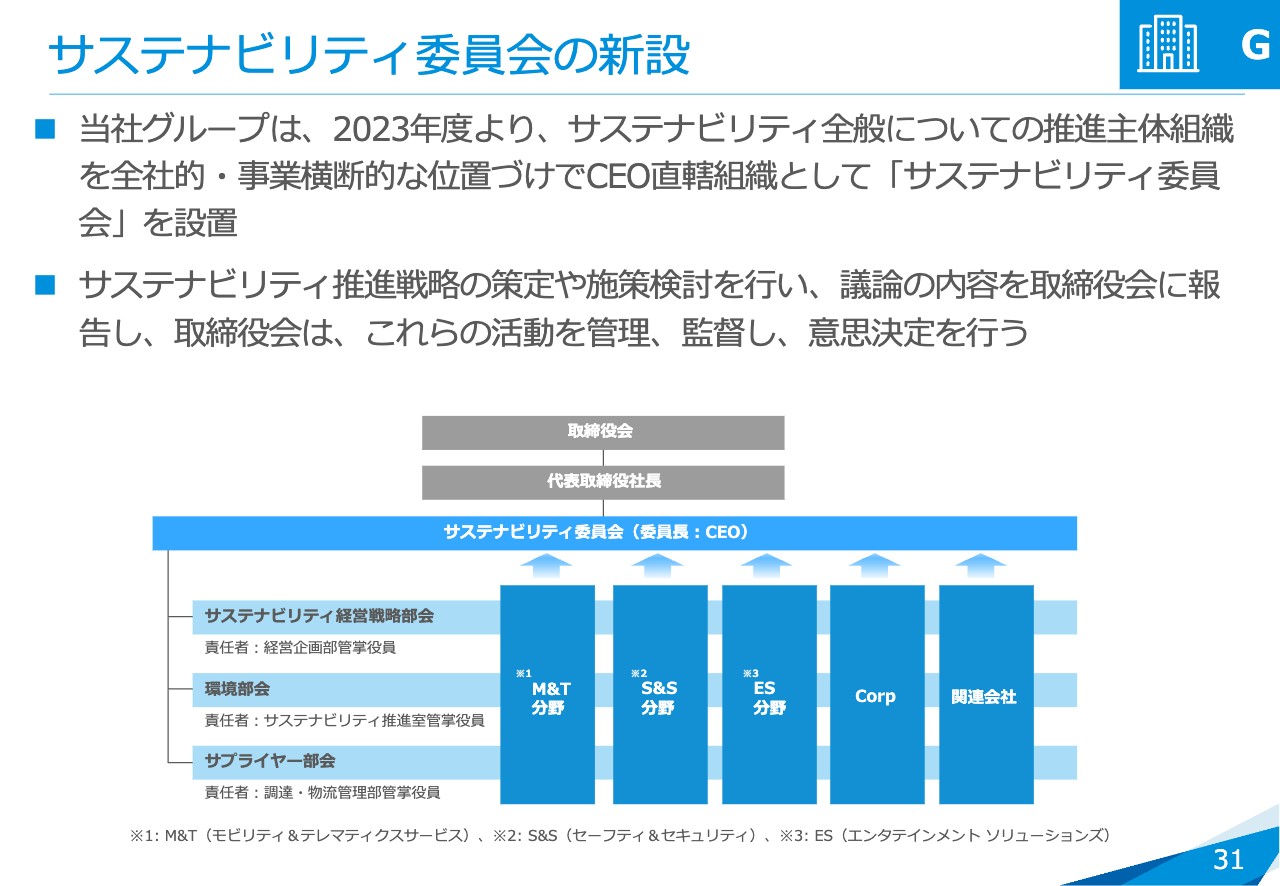

サステナビリティ委員会の新設

2023年度よりサステナビリティ全般について、全社的また事業横断的に推進するために、CEO直轄組織として「サステナビリティ委員会」を設置しました。

中期経営計画の中でも当社の強みを発揮できる幅広い領域で、地球環境の持続的発展と当社の成長を両立させるかたちで、サステナビリティ経営を推進していきたいと考えています。

外部評価

外部評価については、いろいろな意見を取り入れながら改善を図っていきたいと考えています。

私からのご説明は以上です。ありがとうございました。