2023年5月30日に発表された、株式会社データ・アプリケーション2023年3月期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社データ・アプリケーション 代表取締役社長 安原武志 氏

株式会社データ・アプリケーション 取締役執行役員経営企画管理本部長 金子貴昭 氏

目次

金子貴昭氏:本日はお忙しい中、株式会社データ・アプリケーションの決算説明会をご視聴いただき、誠にありがとうございます。私から2023年3月期業績の総括をさせていただきます。スライドの内容に沿ってご説明します。

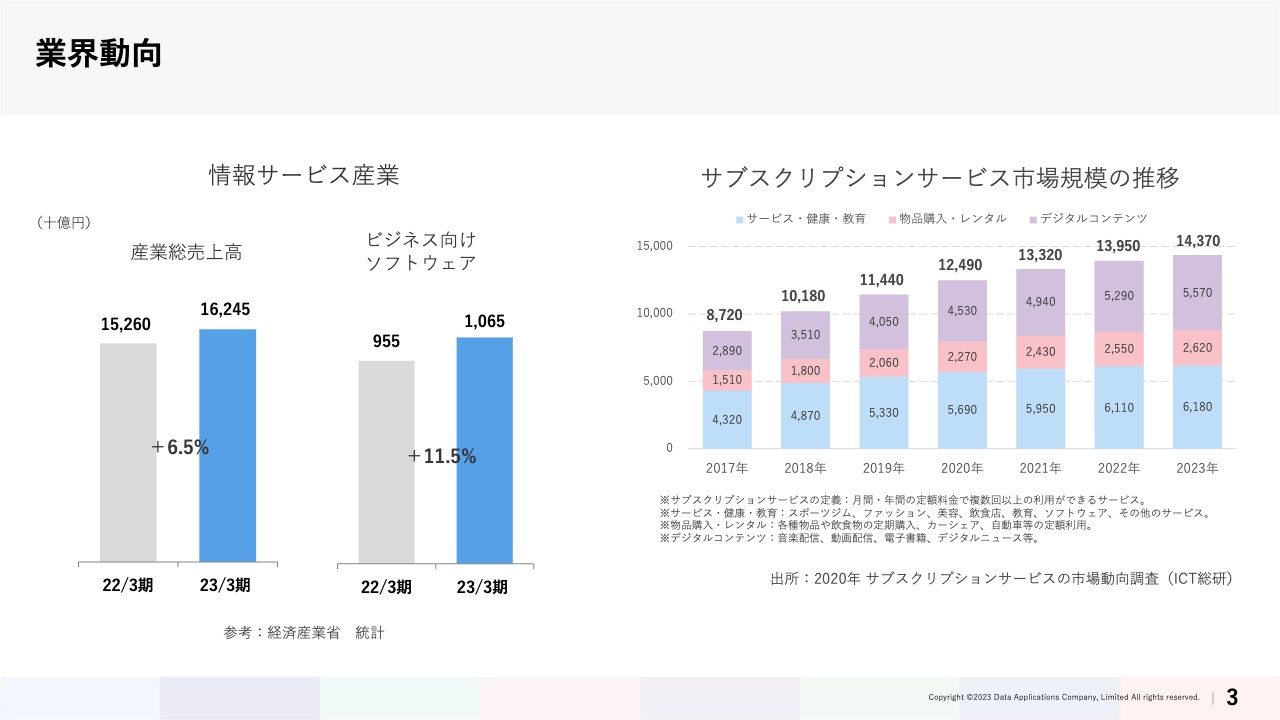

業界動向

当社の決算をご説明する前に、業界動向について簡単にご説明します。スライドには、当社が所属している情報サービス産業全体としての景況感を棒グラフで示しています。

2023年3月期の産業総売上高は16兆2,450億円で、前期比6.5パーセント増となりました。ビジネス向けソフトウェアは1兆650億円で、前期比11.5パーセント増となっています。

なお、当社が売り方として注力しているサブスクリプションサービスの市場規模は、年々増加している状況です。お客さまのニーズに沿って、今後ともこの販売手法による売上を伸長させていきます。

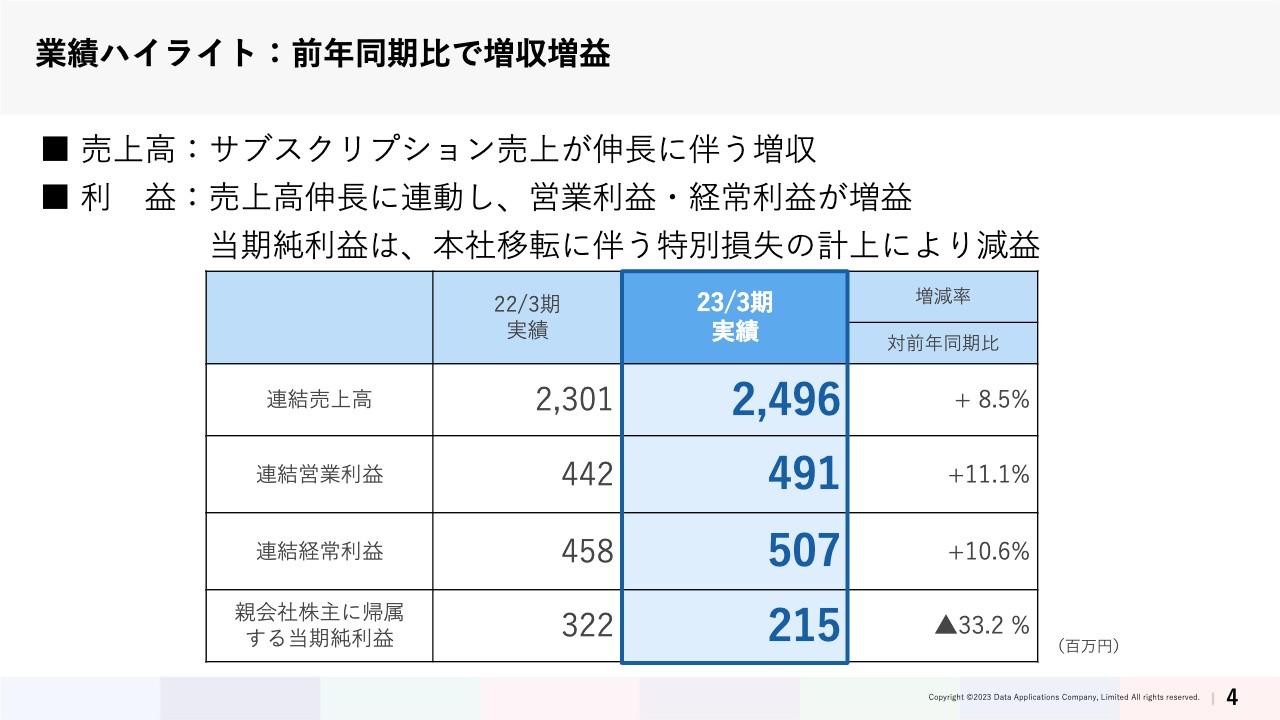

業績ハイライト:前年同期比で増収増益

業績ハイライトとして、2023年3月期実績を前期実績と対比しています。売上高は、サブスクリプション売上の伸長を主要因として、増収となりました。また、利益については増収により、営業利益・経常利益とも前期の実績を上回る結果となりました。

しかし、当期純利益については、本社移転に伴う特別損失の計上により減益となりました。

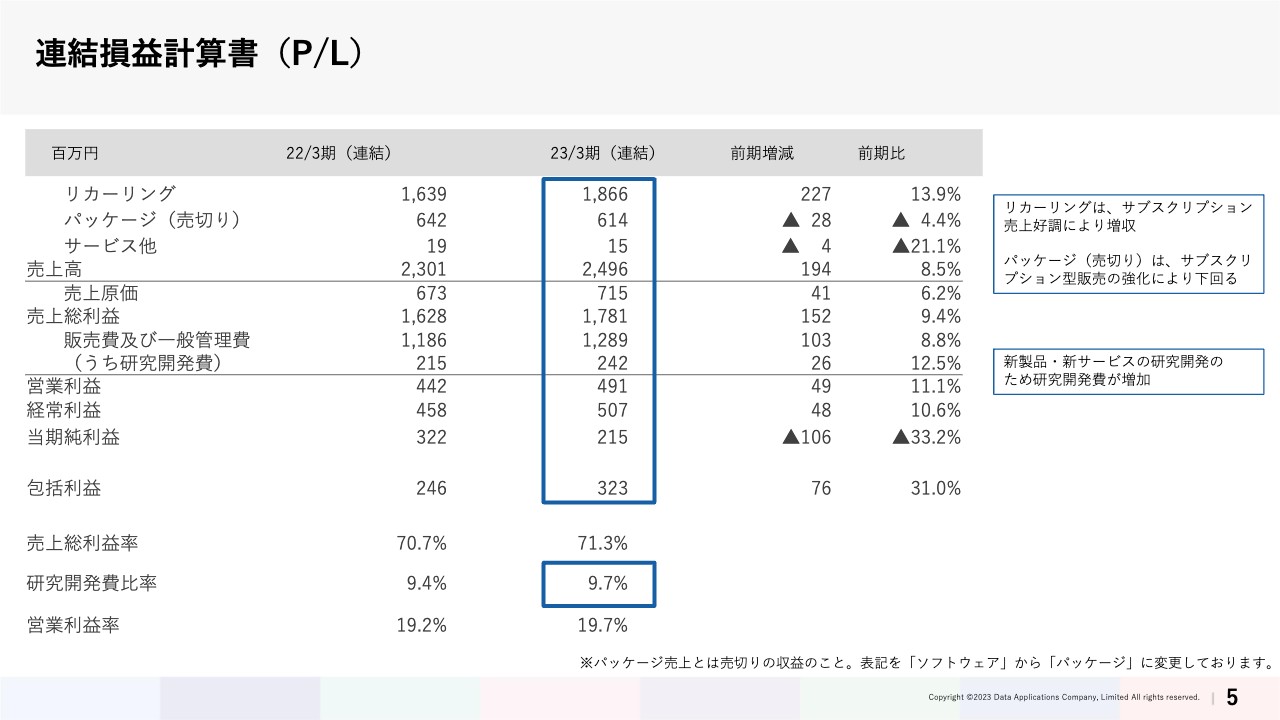

連結損益計算書(P/L)

2023年3月期の業績について、連結損益計算書で詳しくご説明します。売上高については、ソフトウェアパッケージの売り切りおよびサービス他は前期実績を下回ったものの、リカーリングはサブスクリプション売上の伸長により増収となりました。総売上高では前期比で1億9,400万円増の24億9,600万円となりました。

売上原価は、外注費等の増加を主要因として、前期比で4,100万円増となりました。販売費及び一般管理費は、広告宣伝費の増加や本社移転に関連したリース資産の買取、減価償却費の割増等に加えて、新サービスの開発により研究開発費が2,600万円増加したことを主要因として、前期比1億300万円増の12億8,900万円となりました。

これらの結果として営業利益は、前期比4,900万円増の4億9,100万円、経常利益も前期比4,800万円増の5億700万円となりました。なお、現本社の賃貸借途中解約費用や、固定資産の除却損を特別損失に計上したことにより、当期純利益は前期比1億600万円減の2億1,500万円となりました。

経営指標としては、スライド下部に記載しているとおり、売上総利益率が71.3パーセント、研究開発費比率が9.7パーセント、営業利益率が19.7パーセントとなっています。

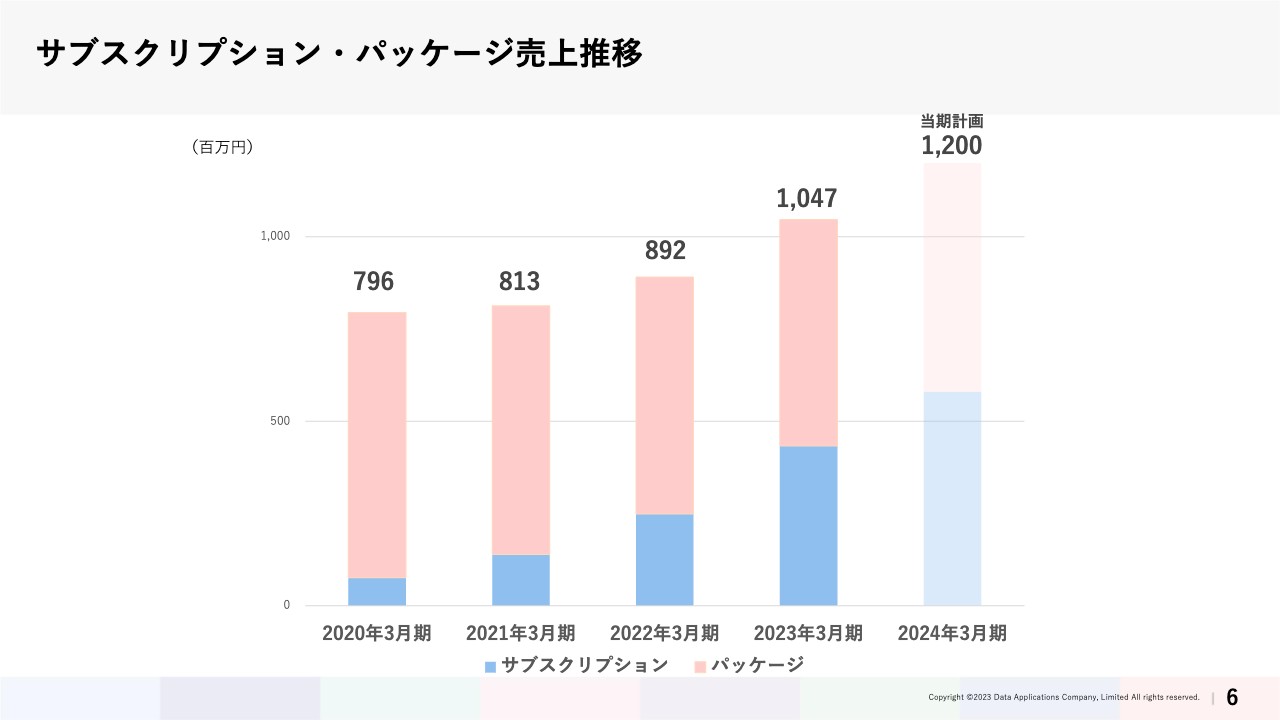

サブスクリプション・パッケージ売上推移

サブスクリプション売上とパッケージ売上の推移です。3年前の2020年3月期では、サブスクリプション売上とパッケージ売上の合計金額は7億9,600万円で、サブスクリプション売上の比率は非常に低いものでした。しかしながら、2023年3月期のサブスクリプション売上の金額は、2020年3月期当時の6倍近くまで伸長しています。

また、サブスクリプション売上とパッケージ売上を合わせた金額も、2023年3月期は10億4,700万円と、順調に増加しています。2024年3月期の計画においても、サブスクリプション売上の比率を増加させ、パッケージ売上の伸長との両立を図る販売活動をしていきます。

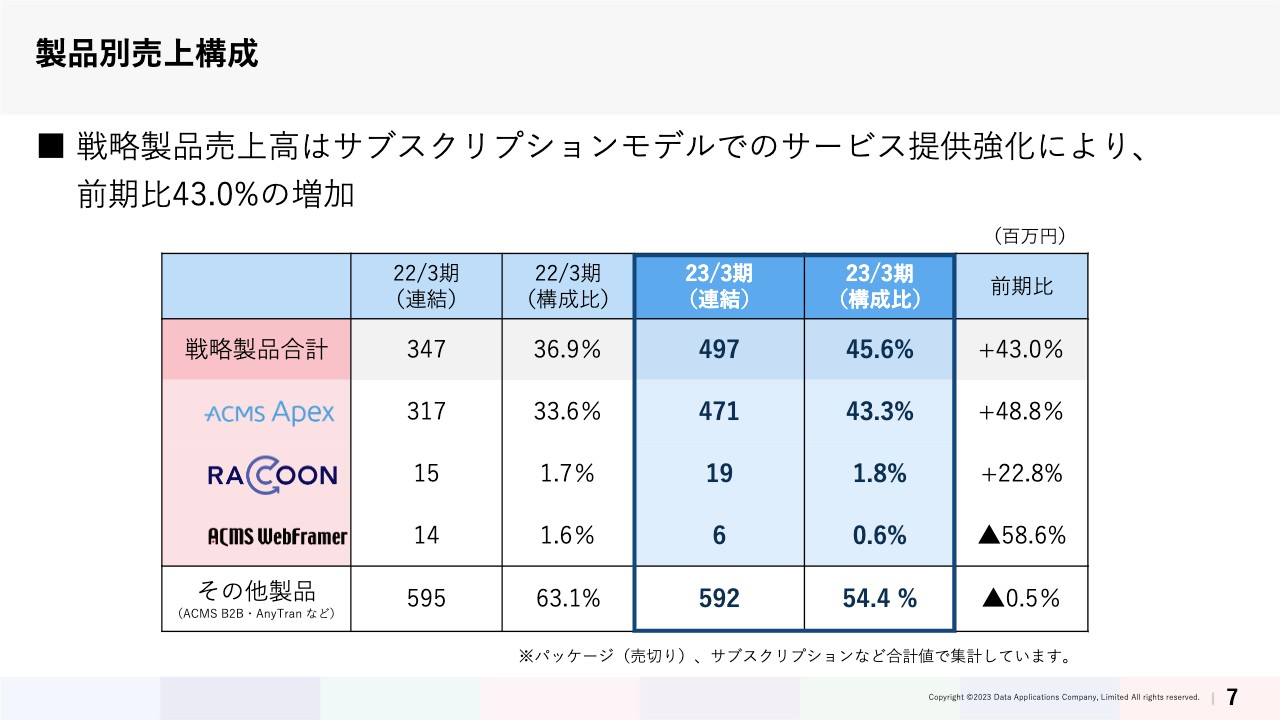

製品別売上構成

補足として、製品別売上構成についてご説明します。戦略製品全体としての売上高は、サブスクリプションモデルでのサービス提供強化により、前期比43パーセント増となりました。

個別の製品では、エンタープライズ・データ連携基盤製品の「ACMS Apex」については、大型案件の売上もあり前期比48.8パーセント増の4億7,100万円となりました。

その一方、データハンドリングプラットフォーム製品の「RACCOON」は、前期比で400万円の増収に留まりました。Web系製品の「ACMS WebFramer」は、前期比で800万円の減収となり、本格的な売上に対する貢献という目標には及ばず、課題を残す結果となりました。

今後は、引き続き「ACMS Apex」に「RACCOON」を標準搭載した、データ連携基盤向けアドバンストエディションを積極的に拡販していきます。また、電子インボイス制度に対応した「ACMS WebFramer」の拡販などを通して、さらなる事業領域の拡大を目指していきます。

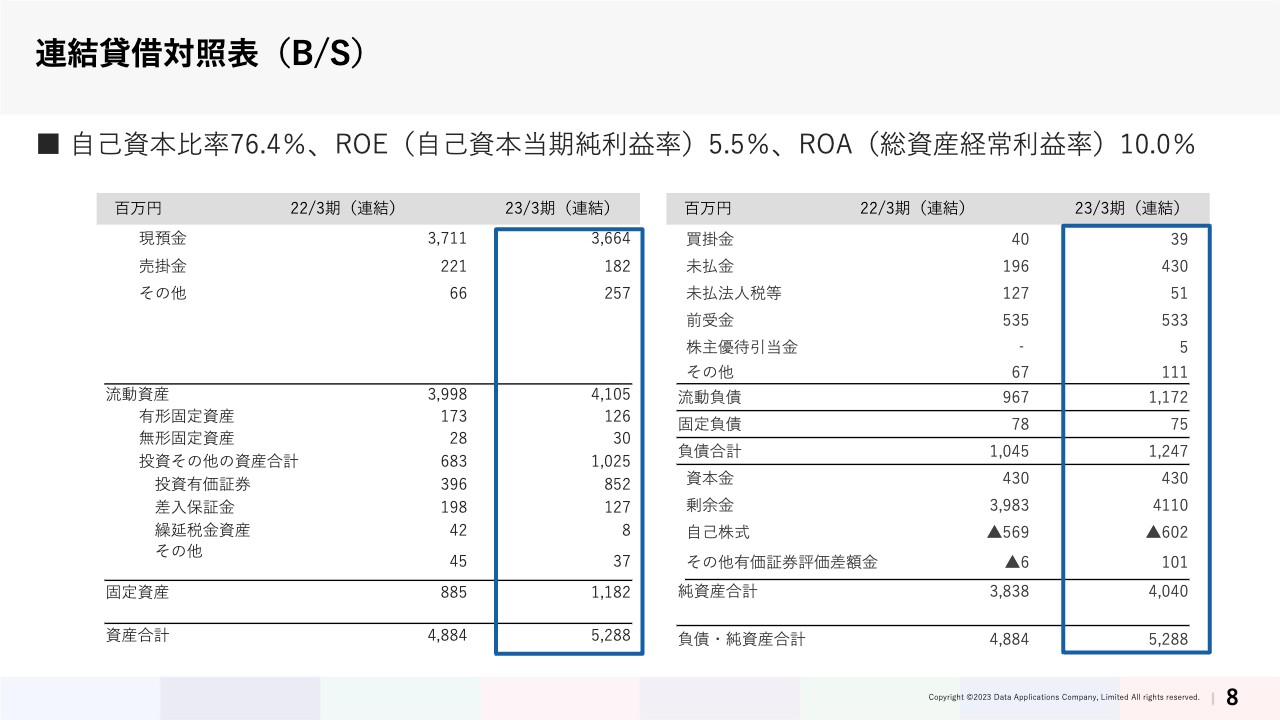

連結貸借対照表(B/S)

連結貸借対照表についてご説明します。資産については、投資有価証券の増加を主要因として、固定資産が前期末比2億9,700万円増の11億8,200万円となりました。資産合計は前期末比4億400万円増の52億8,800万円となりました。

負債合計は、流動負債の増加を主要因として、前期末比2億100万円増の12億4,700万円となりました。

純資産は、利益剰余金の増加および有価証券評価差額金の増加により、前連結会計年度末に比べて2億200万円増加し、40億4,000万円となりました。なお、自己資本比率は76.4パーセント、ROEは5.5パーセント、ROAは10.0パーセントでした。

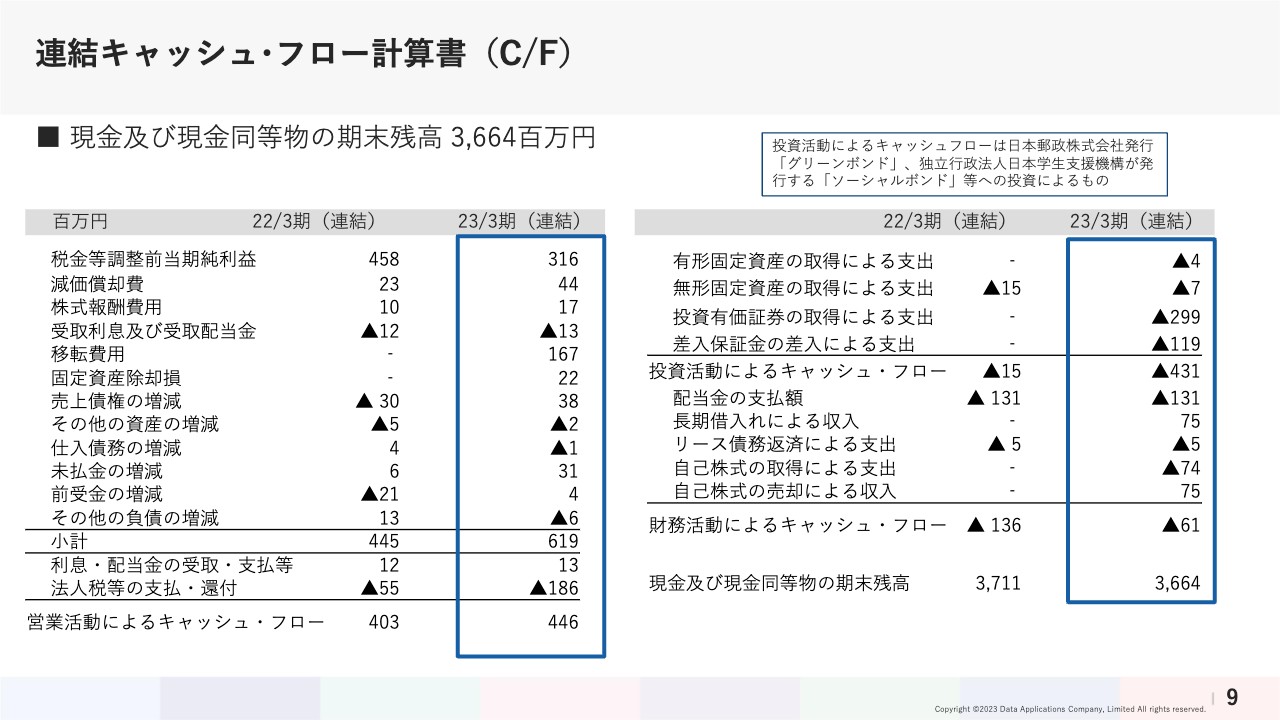

連結キャッシュ・フロー計算書(C/F)

連結キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローは、4億4,600万円増となりました。

主な理由としては、税金等調整前当期純利益が3億1,600万円、株式報酬費用が1,700万円、移転費用が1億6,700万円、固定資産除却損が2,200万円、売上債権の減少が3,800万円、未払金の増加が3,100万円あったことなどによるものです。

投資キャッシュ・フローは、4億3,100万円のマイナスとなりました。主な理由としては、投資有価証券の取得による支出が2億9,900万円、差入保証金の差入による支出が1億1,900万円あったことなどが挙げられます。

財務キャッシュ・フローは配当の支払いが1億3,100万円、長期借入による収入が7,500万円あったことなどにより、6,100万円のマイナスでした。

以上のことから、現金及び現金同等物の期末残高については、前期末残高に比べ、4,700万円減少し、36億6,400万円という結果になりました。

以上、2023年3月期の業績を総括しました。引き続き、今後の経営方針等については、安原からご説明します。

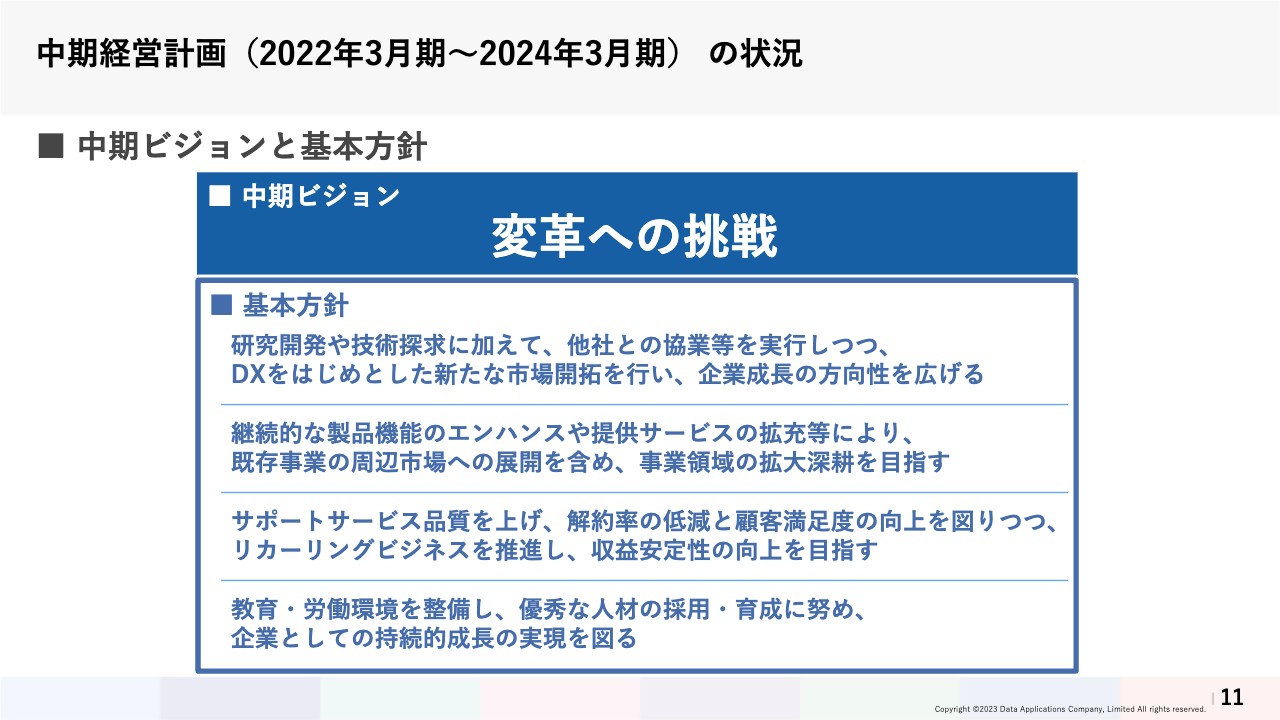

中期経営計画(2022年3月期~2024年3月期)の状況

安原武志 氏:代表取締役の安原です。2024年3月期の経営方針についてお話しします。まず、2024年3月期が最終年度となる3ヶ年の中期経営計画についてご説明します。この3ヶ年においては「新市場の開拓」「既存市場の深耕」「リカーリングビジネスの推進」「企業力の強化」の4つの観点に重きを置き、経営を行っています。

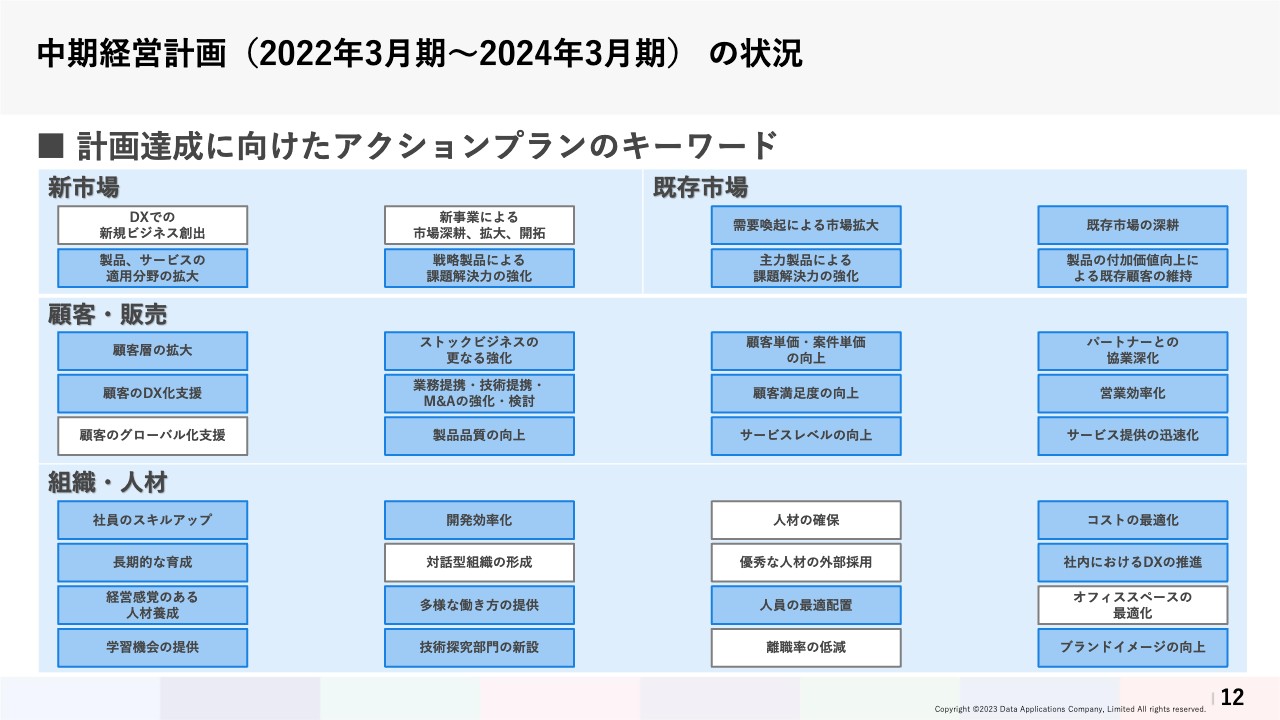

中期経営計画(2022年3月期~2024年3月期)の状況

中期経営計画において、アクションプランを策定する上でのキーワードは、スライドに記載のとおりとなっており、順調に進捗しているものと既に達成しているものを青く色づけしています。

おおむね順調に進捗していますが、新市場と組織人材の観点において、課題が解決できていないものがあるため、最終年度となる今期にしっかりと向き合い、経営を行っていきたいと考えています。

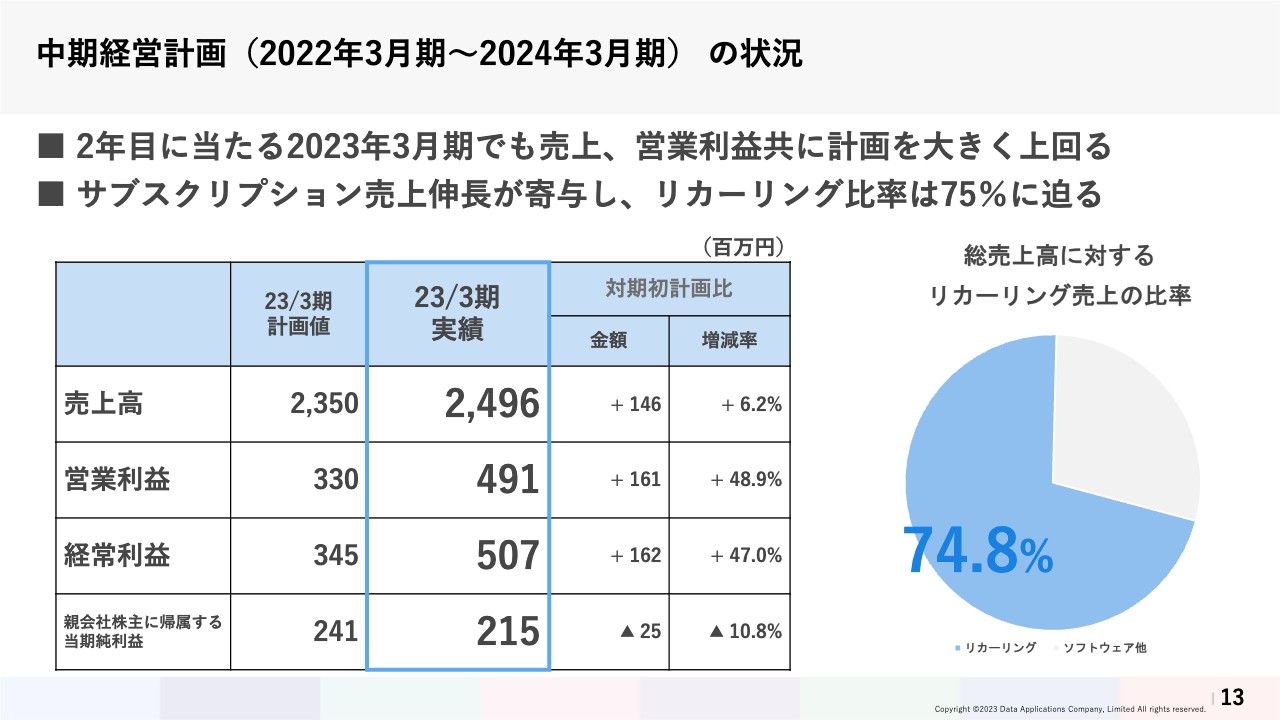

中期経営計画(2022年3月期~2024年3月期)の状況

計数計画に対する実績についてご説明します。売上高、営業利益ともに、中期経営計画2年目の計画値を大きく上回っています。売上高については、最終年度目標値である25億円に肉薄し、営業利益においては最終年度目標値の3.5億円を大きく上回っている状況です。

ただし、特に利益面での達成要因には、組織人材面における投資を中心に、今後の企業成長に必要となる投資が滞っているという点もあることから、楽観視できる状況ではないと捉えています。当社の安定成長を支える上で、重要となるリカーリング売上については、全売上高の74.8パーセントを占めており、順調に推移しています。

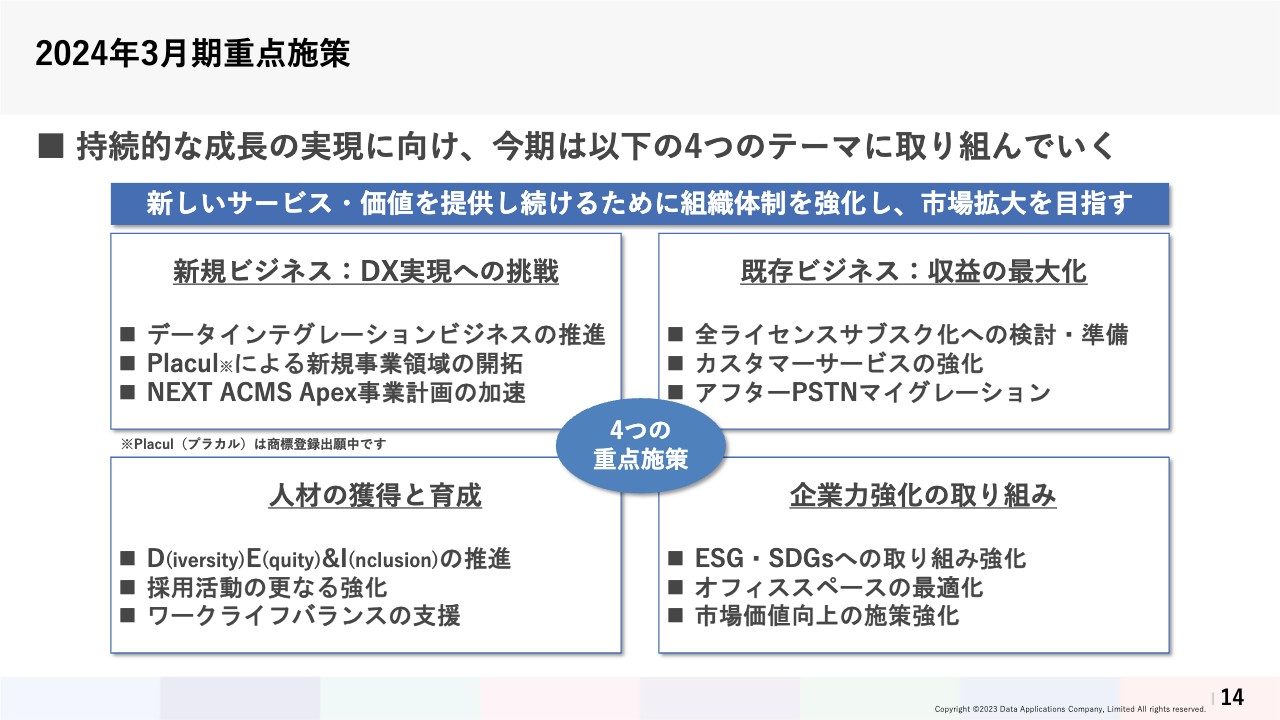

2024年3月期重点施策

このような状況を踏まえ、2024年3月期はスライドに記載している4つの重点施策を中心に経営を行っていきます。まず「新規ビジネス」のデータインテグレーションビジネスの推進については、後ほどご説明します。

新規事業の創出を企図した、NP開発室による新サービス「Placul」、そして当社の基幹プロダクトである「ACMS Apex」の提供形態をサービス型に拡張した「NEXT ACMS Apex」と、まだ発表前ですので、詳しいお話ができないことが心苦しいところではありますが、当社としても大きなチャレンジとなる、新たな動きが具体化してきています。

「既存ビジネス」においては、既存市場でホットなテーマであるPSTNマイグレーションが収束していく未来を見越した活動検討を中心に、引き続き売上の維持、拡大を目指していきます。

「人材の獲得と育成」については、優秀な人材獲得を企図した採用活動のさらなる強化に加え、優秀な人材の流出を防ぐとともに、最大限のパフォーマンスを発揮できるよう、ワークライフバランスの支援を進めていきます。

「企業力強化の取り組み」については、アフターコロナ禍における新たな働き方の定着の観点から、オフィススペースとコストバランスの最適化を主要因に、オフィスの移転を決定しています。この移転には、「人材の獲得と育成」にも挙げた、採用活動のさらなる強化、ワークライフバランスの支援にも寄与できるよう、検討を進めています。

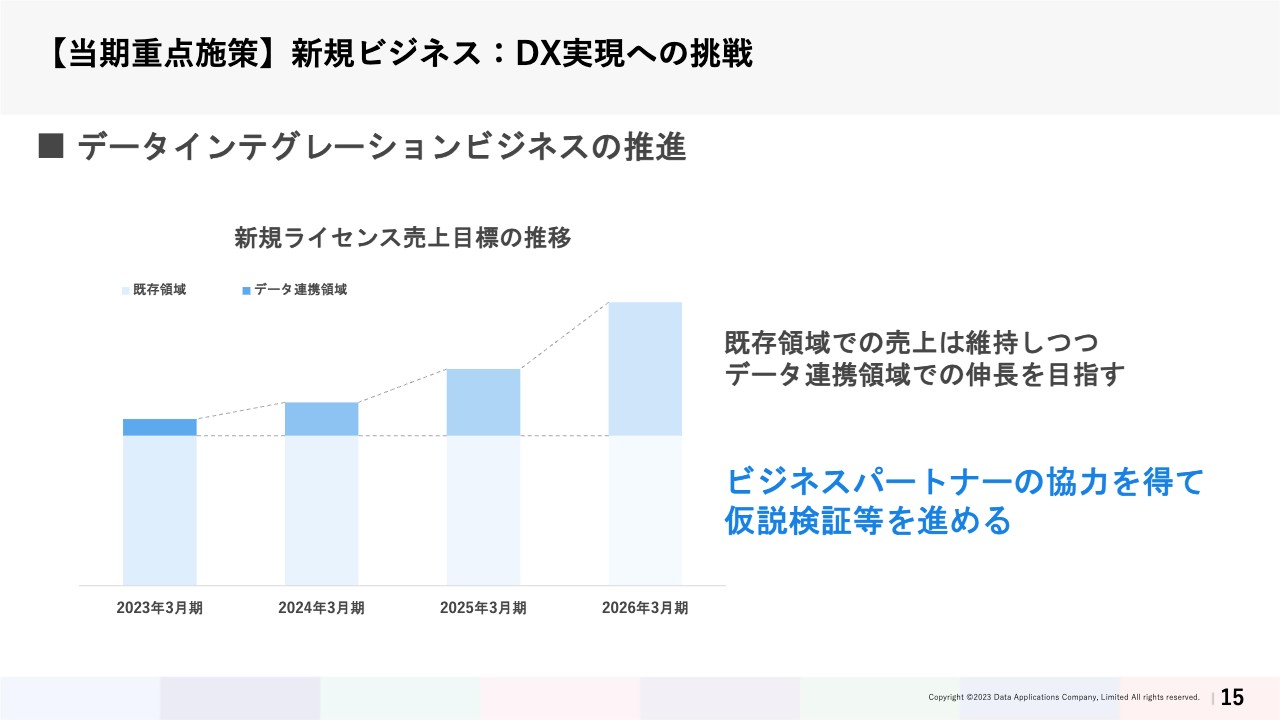

【当期重点施策】新規ビジネス:DX実現への挑戦

先ほど各重点施策で挙げた項目の一部について、もう少し詳しくお話しします。まず「新規ビジネス:DX実現への挑戦」におけるデータインテグレーションビジネスの推進についてですが、テクノスジャパン社との協業も含めた、データ連携領域における当社のライセンス販売をさらに強化していきたいと思っています。

既存領域での売上についても、維持拡大は検討していきますが、当社の成長ドライブは、当社のコアなターゲット市場の周辺領域のデータ連携領域にあると考え、そこでの売上を今後3年間は毎期倍増させていくという、高い目標を掲げています。

ただし、非常に高い目標であることから、当社の力だけでは達成困難であることも事実であるため、ビジネスパートナーの協力を得ながら、市場の声をしっかりと把握して仮説検証を進め、実績につなげていきたいと考えています。

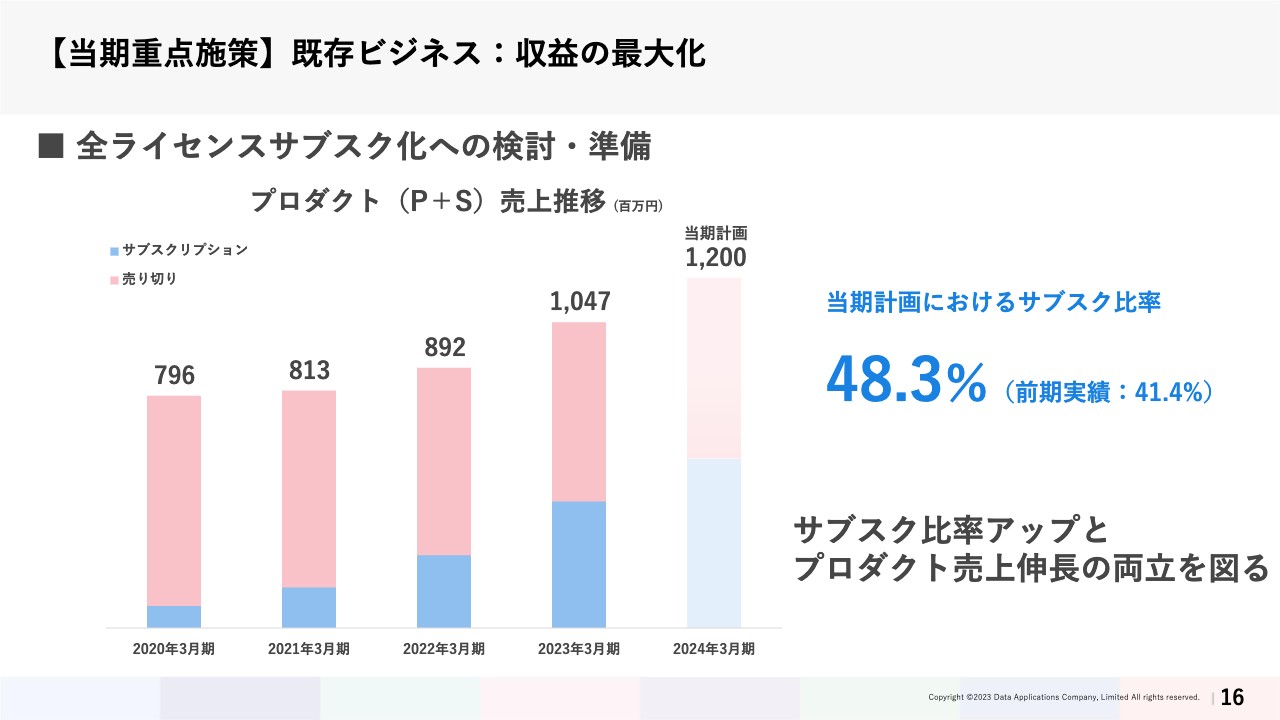

【当期重点施策】既存ビジネス:収益の最大化

既存ビジネスの分野において収益の最大化と安定化を図るべく、全ライセンスサブスク化の検討・準備を進めていきます。ライセンスの提供形態をサブスクリプションモデルにすることは、ミッションクリティカルな分野で活用され、解約されにくい当社の製品と非常に相性が良いため、一気に進めていきたい思いもあるものの、売り切りモデルに比べて短期間で見た売上高はどうしても減少してしまいます。

売り切りモデルのみでスタートした当社のビジネスモデルにおいては、一時的とはいえ大きな収益ダウンになってしまうため、慎重にシフトさせる必要もあります。この売り切りモデルからサブスクリプションモデルへのシフトを、最終的にはすべてのライセンスで行うことを視野に入れつつ、当社の収益バランスにおいても最も適切なかたちで行えるように計画を立て、マーケット展開に反映させていきます。

【当期重点施策】人材の獲得と育成

人材の獲得と育成という観点においては、先に述べた優秀な人材という観点に加え、社会的な企業責任を全うするという観点で、DE&Iの推進をテーマとして挙げています。

年齢、性別、民族、宗教、疾病、性的指向、国籍等のDiversity(多様性)を互いに受け入れ、認め合い、尊重し、個性や能力を最大限に活かせる環境を構築するというのがD&Iの考え方です。

そこに個々の状況に合わせてツールやリソースを調整することで公平に活躍できる機会(Equity)を得られるようにするDE&Iという考え方は当社でもしっかりと取り組むべきテーマであると認識し、今後の経営に反映させていきたいと考えています。

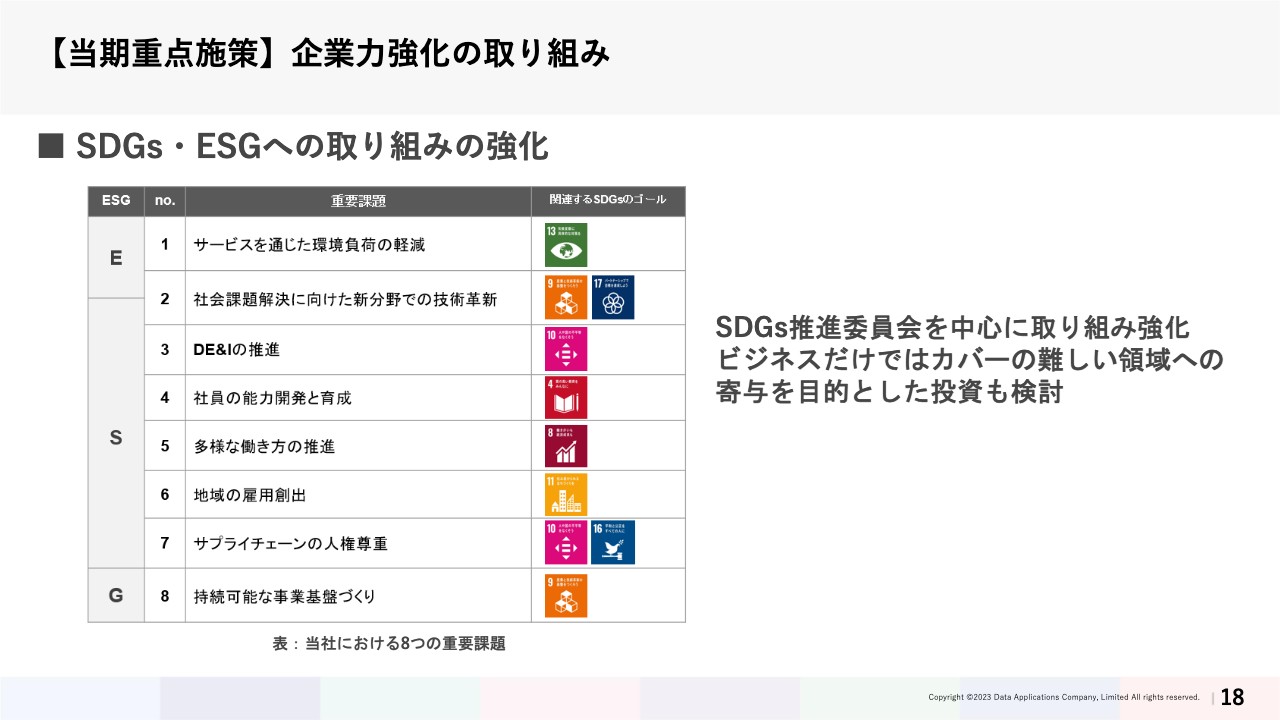

【当期重点施策】企業力強化の取り組み

企業力強化の取り組みとしては、現在、企業のみならず世界全体で重要なテーマとなっているSDGsに向けた取り組みの強化をテーマの1つに挙げています。当社においてもSDGs推進委員会を発足しており、取り組むべきテーマについてピックアップしてきました。

スライドに挙げているのは、まず取り組むべきものとして抽出した8つの重点課題であり、今後、活動を進めていく中で広く対応していきたいと思っています。ビジネスだけではカバーの難しいテーマについては、投資等の間接的なかたちでも寄与することで社会的責任を果たしていきたいとも考えています。

TOPIC

TOPICを1つご紹介します。先月、プレスリリースもしていますが、当社のカスタマーサポートサービスが、世界最大のサポートサービス業界の団体HDIの国際基準に基づいた評価基準で格付けされる「HDI格付けベンチマーク」の「クオリティ格付け」部門において、最高評価となる三つ星を獲得しました。

当社では、お客さまから信頼を得るのは非常に重要なことであるという認識の下、カスタマーサービスにも長年力を入れてきました。今回の受賞は、その努力が結実したものと自負しています。この結果に甘んずることなく、三つ星を維持できるよう今後とも高品質なサービスの提供を続け、お客さまからの信頼がより確固たるものとなるよう築き上げていきたいと思っています。

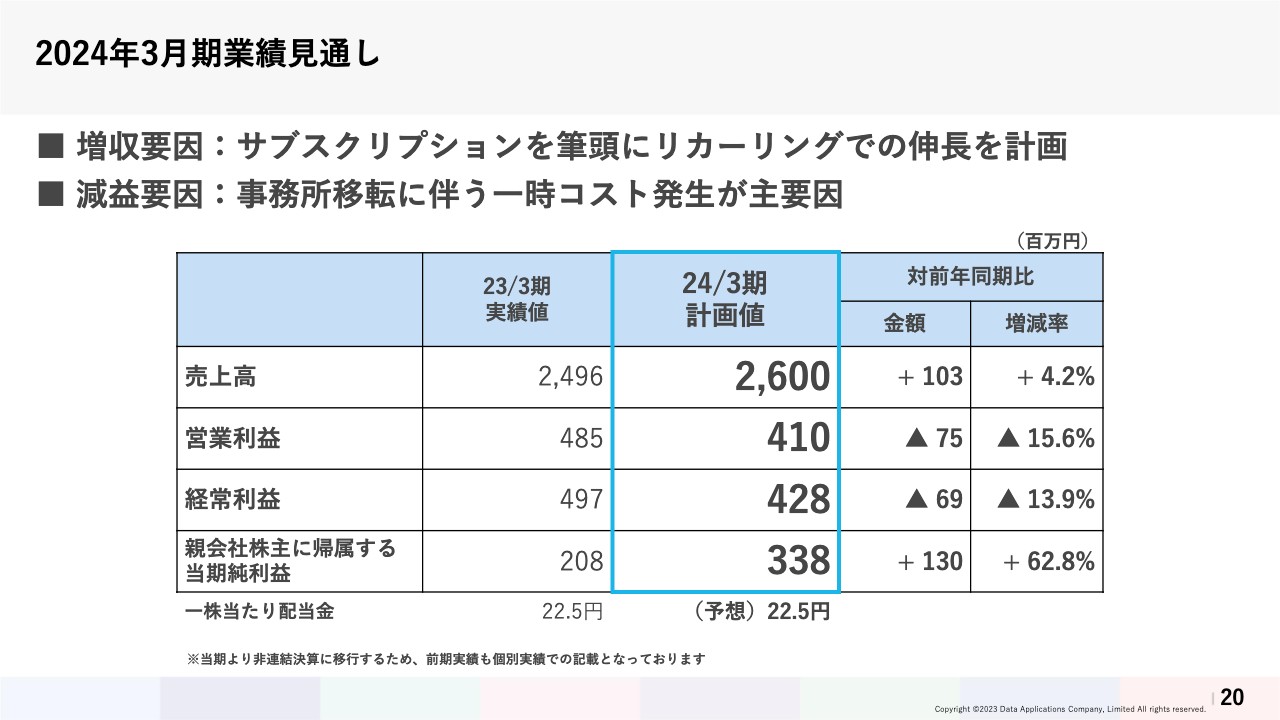

2024年3月期業績見通し

2024年3月期の業績見通しについてご説明します。売上高は、サブスクリプションモデルの売上伸長を計画し、前期比4.2パーセント増の26億円と増収の計画としています。一方、利益面は、オフィスの移転に伴う一時コストの発生、ならびにコロナ禍で実施できていなかった活動への投資を強化するため、減益の計画としています。

1株当たり配当金は、先日修正した2023年3月期実績に対する配当金22.5円と同額としているものの、期末の結果に準じて適切な金額を検討していきます。

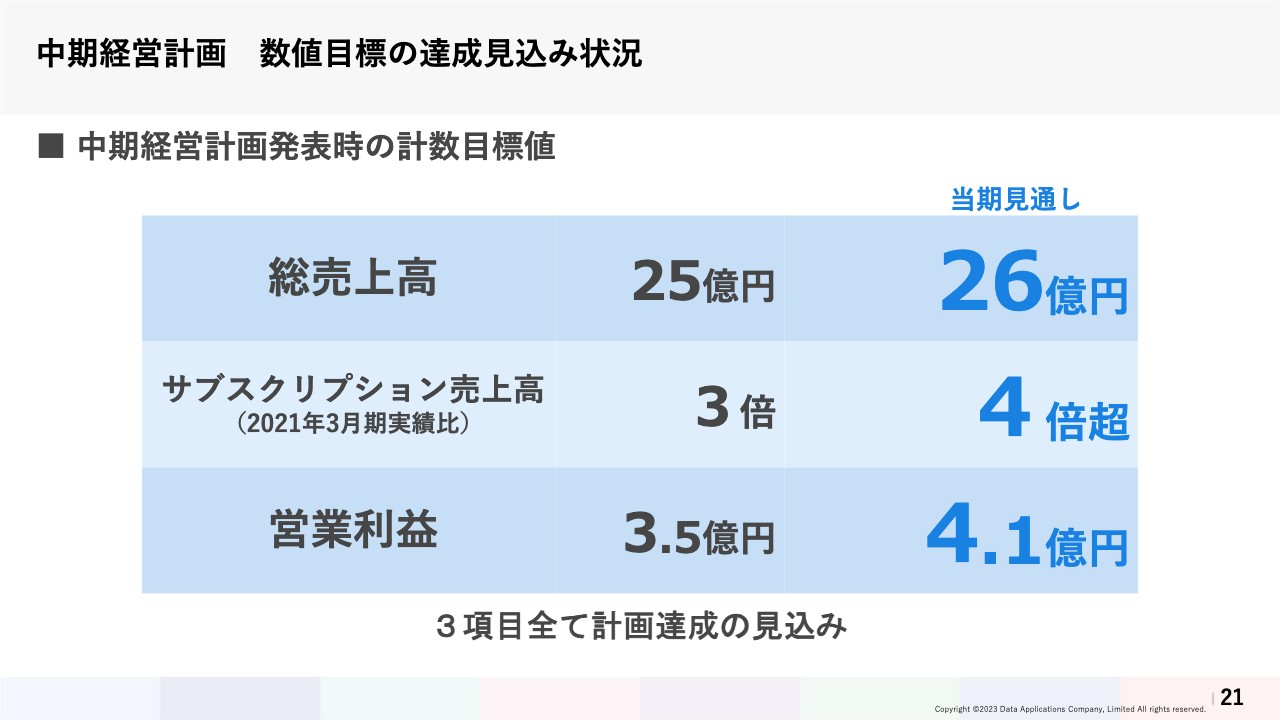

中期経営計画 数値目標の達成見込み状況

当期は、現在発表している3ヶ年の中期経営計画の最終年度に当たります。計画発表時の計数計画と現在の計画値を比較すると、総売上高については、25億円の目標値に対して当期見通しは26億円、売上高の中でも安定収益として注力しているサブスクリプションモデルは、中期経営計画発表直前期である2021年3月期の実績比3倍の目標値に対して当期見通しは4倍超、営業利益は3億5,000万円の目標値に対し、オフィス移転等を行いながらも当期見通しは4億1,000万円と、すべての項目において達成できる見込みとなっています。

この見込みを上回る意気込みで取り組んでいくと共に、検討を進めている次期中期経営計画では、さらなる成長を図っていきたいと思っています。私からのご説明は以上です。最後までご視聴いただきまして、誠にありがとうございました。今後とも、当社へのご支援をよろしくお願いいたします。