物価高騰の影響を受ける住民税非課税世帯への支援として、1世帯あたり3万円の給付を地方公共団体ごとに行うことが、令和5年3月28日に閣議決定されました。

昨年度に実施された「電力・ガス・食品等価格高騰緊急支援給付金」の第2弾にあたります。

このように住民税非課税世帯に該当すると、国や地方自治体から給付金が支給されるなど、さまざまな優遇措置が受けられます。

そもそも「住民税非課税世帯」とはどんな世帯なのか、年収の目安や該当するための条件を解説します。また、受けられる給付金の最新情報もお伝えします。

【注目記事】【新NISAに向けて】40歳から「月3万円・年率3%」を積み立てたらいくらかシミュレーション

1. 住民税非課税世帯とは?

住民税非課税世帯とは、「生計を一にしている家族全員の住民税が非課税」の世帯をいいます。住民税は、その年の1月1日に日本国内に住所がある人に対して、前年の所得を基準にして課税されます。

税額の計算は、所得金額にかかわらず、定額で課税される「均等割」と、前年の所得に対して、一律10%(都府県民税4%、市町村民税6%)で課税される「所得割」の2つで成り立っています。

住民税非課税世帯は「均等割」と「所得割」のどちらも課税されない世帯となります。

1.1【住民税】所得割・均等割とも非課税になる条件

- 生活保護を受けている人

- 障害者や未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下の人

- 前年の合計所得金額が区市町村の条例で定める額以下の人

均等割が非課税となる合計所得金額は市区町村によって異なります。東京23区などの1級地の場合は以下になります。

1.2 <1級地の場合>

- 同一生計配偶者または扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下 - 同一生計配偶者および扶養親族がいない場合

45万円以下

独身者の場合は、合計所得金額が45万円以下、生計を一にしている配偶者と子どもが1人いる場合は、合計所得金額が136万円以下であれば、住民税非課税世帯に該当します。

この場合の所得金額は、収入から経費を引いた金額であるため、収入が給与の場合は、給与所得控除を引いた金額となります(年金収入の場合は、公的年金等控除を引いた金額)。

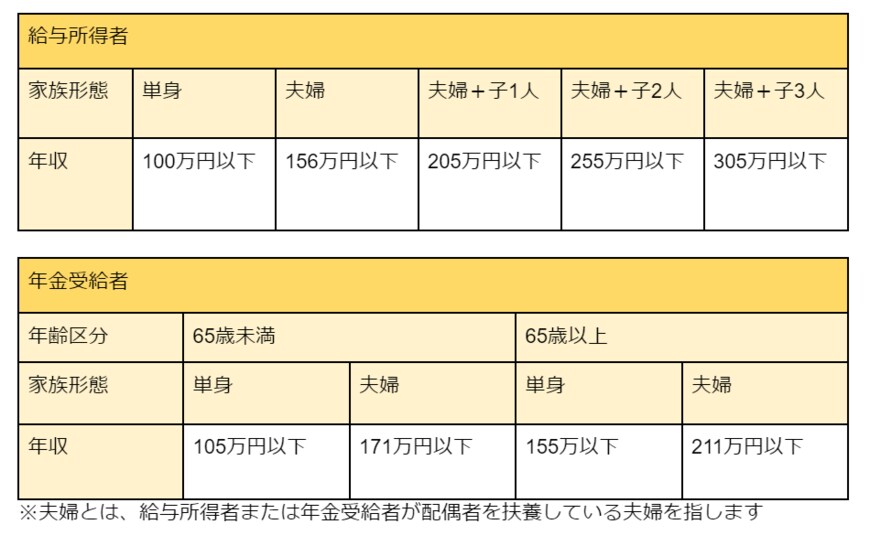

そのため、独身の会社員の場合は、年収100万円以下、会社員で生計を一にしている配偶者と子どもが1人いる場合は、年収205万円以下が住民税非課税世帯の目安となります。

分かりやすく、給与所得者と年金受給者の年収の目安を表にしてみました。

これは均等割が非課税となる限度額の目安であり、住んでいる地域によって限度額は異なります。東京23区などの指定都市は1級地となり、限度額は高く設定されます。2級地、3級地となるに従って限度額は低くなります。

夫婦と子3人家族であれば、1級地と3級地では合計所得の限度額に39万円程度の差が出ます。非課税となる限度額はお住まいの自治体HPで確認できます。

2.【住民税非課税世帯】3万円給付金と子育て世帯生活支援特別給付金

まずは住民税非課税世帯への3万円給付金と子育て世帯生活支援特別給付金についてご紹介します。

2.1【3万円給付金】電力・ガス・食料品等価格高騰緊急支援給付金

電力・ガス・食料品などの価格高騰による負担増を踏まえて、低所得世帯(住民税非課税世帯など)や令和4年1月から12月までに家計急変のあった世帯に、1世帯あたり5万円の給付金を支給しました。こちらの第2弾(令和5年度)が地方公共団体ごとに始まっています。

給付金の額は「3万円」となっており、前回からの住民税非課税世帯は申請などの手続きなし(プッシュ型)で支給されるようです。

【3万円給付金】横浜市の対象と手続き方法とは

<対象となる世帯>

以下、2つを満たす世帯

- 令和5年6月1日時点で横浜市に住民登録があること

- 世帯全員の令和5年度住民税均等割が非課税であること

<支給額>

1世帯あたり3万円

<申請方法>

令和4年度に緊急支援給付金(5万円)を世帯主の口座で横浜市から受給した世帯は申請不要。それ以外は申請手続きが必要

※各自治体で、申請時期や申請方法などが異なるため、お住まいの自治体HPでご確認ください。