| 過去の同月に公開された記事をプレイバック!もう一度読み直したい、「編集部セレクション」をお届けします。 (初公開日:2022年5月24日) |

新年度が始まり2カ月が経ちました。

6月になるとはじまる新しいことの一つに「年金」の支給があります。

年金の金額は見直しが入るため、6月に支給される年金から今年度分の支給となります。

今年度の年金額は前年度から0.4%減額が決定されていますが、そもそも年金はいくらくらい支給されているか、ご存知の方もいるのではないでしょうか。

そこで今回は厚生年金がいくらくらい支給されているのかを確認していきたいと思います。

【関連記事】「4月の厚生年金、上がるはずだが変わってない!」2023年度から引き上げなのに変わらない理由

1. 公的年金(国民年金と厚生年金)のおさらい

はじめに「日本の年金制度」について確認をします。

日本の公的年金は、国民年金と厚生年金の2階建ての制度となっています。

1階部分の国民年金ですが、国内に住む20歳から60歳までの方に加入義務があります。

毎月の保険料は加入者一律で学生、自営業者、会社員や公務員の被扶養配偶者などが該当します。

国民年金は480月(40年)の支払いで満額支給となり、未納月がある場合にはマイナス調整されます。そのため、加入月数が重要になることを覚えておきましょう。

参考までに今年度の満額支給の場合、前年度と比べて0.4%引き下げられるため「6万4816円」が6月から支給されます。

続いて2階部分の厚生年金ですが、お勤めの形態と期間によって支払い義務が発生します。

保険料は給料から天引きされ、保険料は収入によって異なります。

支払った保険料が多いほど将来の受け取り額が多くなるため、支払い期間中の収入も重要となります。

2. 厚生年金の平均14万~15万円は本当?

公的年金の仕組みをおさらいしましたので、次は厚生年金の平均月額を確認してみましょう。

厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均月額は「14万4366円」です。

ただし、注意したい点があります。

実は14万円の中には、国民年金の金額も含まれています。国民年金の平均月額は「5万6252円」。

14万4366円ー5万6252円=8万8114円

厚生年金を単体でみると「8万8114円」の支給となります。

3. 厚生年金の受給額を1万円レンジで確認。落とし穴とは

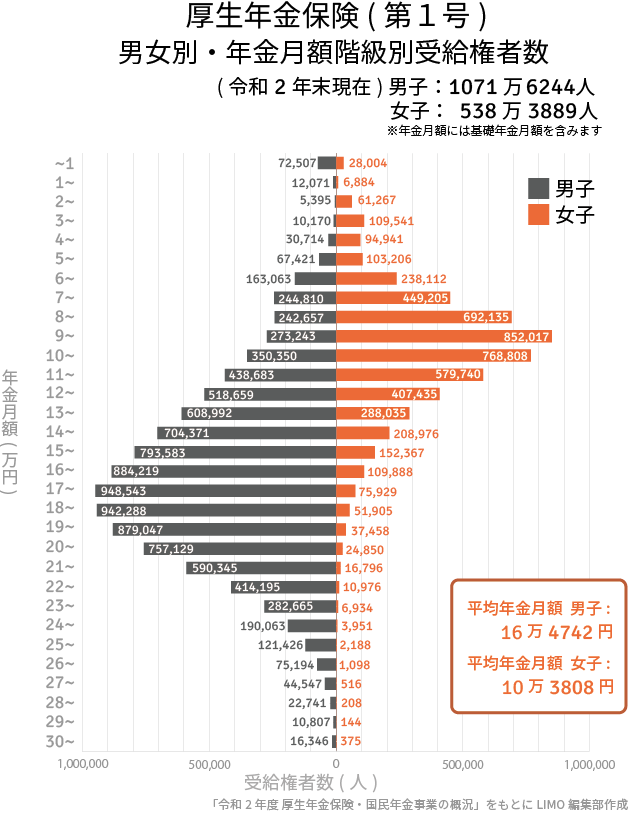

厚生年金の平均月額には国民年金も含まれていることを確認しましたが、厚生年金の受給額について深掘りしましょう。厚生年金の受給額ごとに人数を確認すると以下の通りです。

出典:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

3.1 厚生年金月額階級別の老齢年金受給者数

- 1万円未満:10万511人

- 1万円以上~2万円未満:1万8955人

- 2万円以上~3万円未満:6万6662人

- 3万円以上~4万円未満:11万9711人

- 4万円以上~5万円未満:12万5655人

- 5万円以上~6万円未満:17万627人

- 6万円以上~7万円未満:40万1175人

- 7万円以上~8万円未満:69万4015人

- 8万円以上~9万円未満:93万4792人

- 9万円以上~10万円未満:112万5260人

- 10万円以上~11万円未満:111万9158人

- 11万円以上~12万円未満:101万8423人

- 12万円以上~13万円未満:92万6094人

- 13万円以上~14万円未満:89万7027人

- 14万円以上~15万円未満:91万3347人

- 15万円以上~16万円未満:94万5950人

- 16万円以上~17万円未満:99万4107人

- 17万円以上~18万円未満:102万4472人

- 18万円以上~19万円未満:99万4193人

- 19万円以上~20万円未満:91万6505人

- 20万円以上~21万円未満:78万1979人

- 21万円以上~22万円未満:60万7141人

- 22万円以上~23万円未満:42万5171人

- 23万円以上~24万円未満:28万9599人

- 24万円以上~25万円未満:19万4014人

- 25万円以上~26万円未満:12万3614人

- 26万円以上~27万円未満:7万6292人

- 27万円以上~28万円未満:4万5063人

- 28万円以上~29万円未満:2万2949人

- 29万円以上~30万円未満:1万951人

- 30万円以上~:1万6721人

全体の平均値は14万4366円でしたが、9万円以上~10万円未満を受け取っている方が最も多いことがわかります。

平均月額が14万円ですから、ボリュームゾーンとの1カ月の差額は約5万円。1年で60万円、20年で1200万円とかなり大きな差があります。

さらに注意したいのが男女間での差額です。

男女の平均額にも約6万円の差額が確認出来るため、1年で72万円、20年で1440万円とこちらも大きいといえるでしょう。これは女性の場合、結婚や育児などにより厚生年金の加入期間が大きく影響していると考えられます。

このように厚生年金は収入だけでなく、勤務期間も大きく影響していることに注意が必要でしょう。

4. 公的年金だけで足りるのか

ここまで厚生年金の平均額を参考に受給額には大きな個人差があることを確認しました。

平均月額は14万円でしたが9万円〜10万円の受給者が多く、男女差が大きいなど、厚生年金の受給額には大きなバラつきがあります。

また、冒頭でも触れましたが今年度の年金額は0.4%の減額と、金額には見直しが入ります。このような事実を見ると、公的年金だけでは難しいと感じる方も多いでしょう。

難しいと感じた場合には何か対策が必要です。対策を始めるにあたってまず取り組んでいただきたいのがねんきん定期便の確認です。

バラつきがある年金ですから、自分がいくらもらえそうなのかしっかり確認することが重要です。金額が足りない場合には、貯蓄の一部で資産運用なども検討してみましょう。

資産運用にも種類があり、リスクもさまざまです。ご自身にあった対策を選ぶことが重要ですので、現状把握と情報収集からはじめることをおすすめします。

なるべく早く準備を始める方が良いので、今回がそのキッカケになれば幸いです。

参考資料

徳原 龍裕