もうすぐ第二の人生がスタートする60歳代のみなさんは、どのくらい貯蓄があるのでしょうか。

また、60歳になってからでも、資産運用でさらにお金を増やすことはできるのでしょうか。

総務省「2020年基準 消費者 物価指数 全国 2023年(令和5年)4月分」によれば、生鮮食品を除く総合指数は前年同月比で3.4%の上昇となっており、物価高をはじめとして老後資金に不安を抱える方もいるでしょう。

今回は2024年からスタートする新NISAを活用しながら、60歳代の方が老後に向けて効率よくお金を増やすことができる方法をご紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

60歳代「貯蓄額」ひとり・二人以上世帯別にいくらか

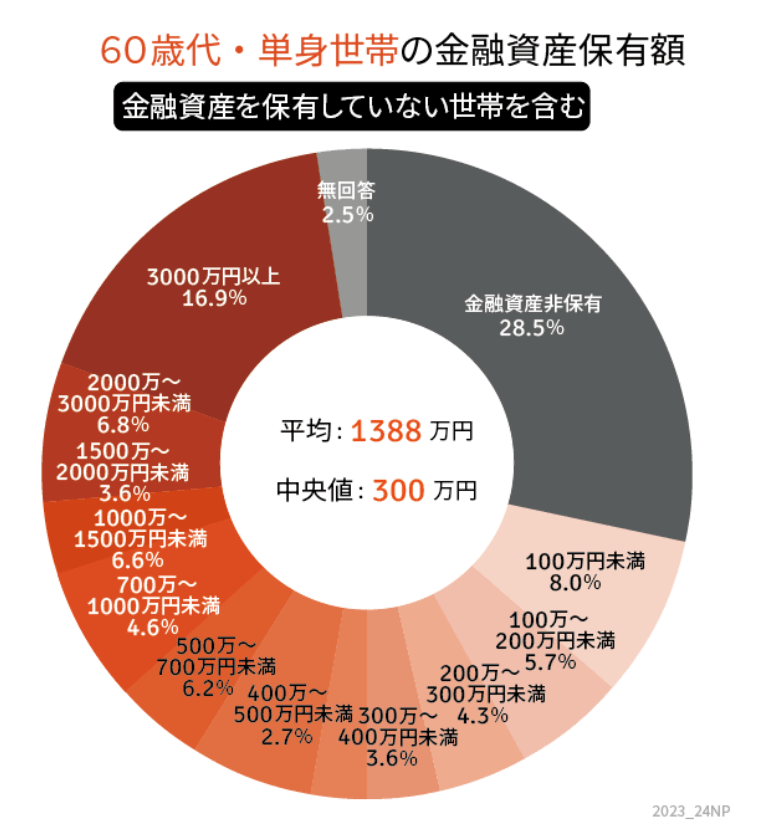

まずは、60歳代の平均貯蓄額についてチェックしていきましょう。金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」によると、60歳代の単身世帯の平均貯蓄額は1388万円となっています。

また、「2021年家計調査貯蓄・負債編二人以上世帯の世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高」を見てみると、世帯主が60歳以上の家庭における貯蓄額の平均は、以下の通りとなっています。

<60歳以上・二人以上世帯の貯蓄額の平均>

- 60~69歳:2537万円

- 70歳~ :2318万円

同じく家計調査によると、貯蓄額が4000万円以上ある60歳代の方がどのくらいいるのかも分かります。

世帯主が60~64歳代の世帯のうち、貯蓄額が4000万円以上あるのは11万4864世帯です。世帯主が60~64歳代総世帯数は57万289世帯なので、貯蓄額が4000万円以上ある世帯は約20%に当たります。

そして貯蓄額が4000万円以上ある、世帯主が65~69歳代の世帯は13万703世帯となっています。世帯主が64~69歳代総世帯数は67万6195世帯なので、貯蓄額が4000万円以上ある世帯は約19%となっています。

つまり、60歳代世帯の2人以上世帯のうち、約5世帯に1世帯は、貯蓄額が4000万円以上あるということになります。

新NISAとは?運用益が非課税に

豊かな老後を過ごしたいと考えている場合や、貯蓄に余裕があり、多くの余剰資金がある場合は、60歳代で資産運用に挑戦するのもひとつでしょう。

資産運用を行う場合は、非課税で投資ができるNISA制度を活用するのがおすすめです。一般的に、投資で儲かった利益には約20%の税金がかかりますが、NISA制度ではこの税金がかかりません。そしてNISA制度は2024年から大きく変更となります。

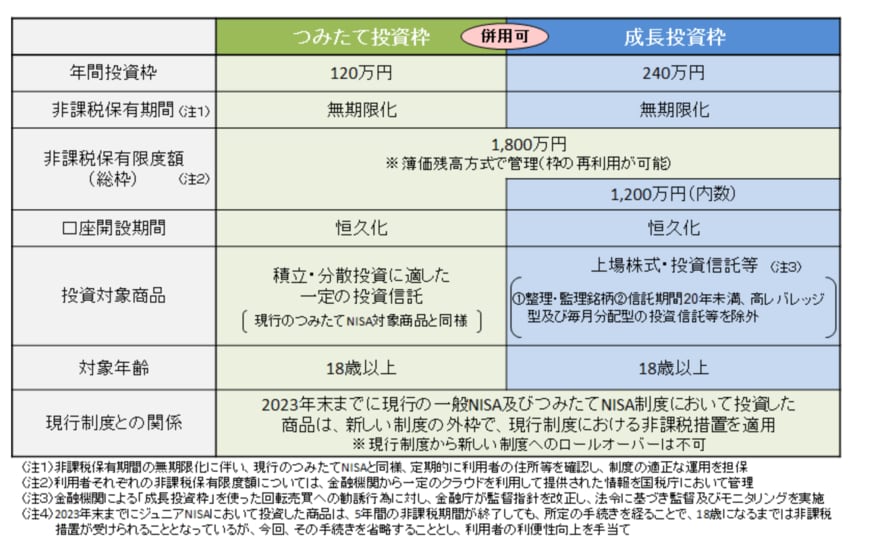

2024年からの新NISAは、1年間に投資ができる非課税枠は360万円まで(成長投資枠:240万円、つみたて投資枠:120万円)、投資ができる上限金額は1800万円まで(うち成長投資枠1200万円)となり、非課税保有期間が無期限となる予定です。

<新NISAの概要>2/2

出所:金融庁「新しいNISA」

60歳からNISAを始めても、年齢制限なく、上限額までは一生投資をすることができるので、全ての人が利用しやすい制度です。

60歳代からの方が新NISAを活用して資産運用を行う場合、大きく2つのパターンに分けて解説します。

60歳代からの新NISA活用法1.インデックス投資信託で堅実運用

60歳代の方は、仕事を退職して定期的な収入が減る方が多いので、一般的にはハイリスクの商品は買わずに、堅実な運用をしていくことが基本となります。手数料が高い商品や、アクティブ運用を行っている商品は避けるようにしましょう。

60歳代の方でも投資しやすいのは、インデックス投資信託と呼ばれている商品です。

世界の代表的な株価指数などと同じような値動きをするように設計された投資信託で、商品の仕組みが分かりやすいという特徴があります。

この商品1つ持つだけでも、多くの企業に分散投資ができており、手数料が比較的安いというのも魅力的です。日本の場合は日経平均株価や東証株価指数、アメリカの場合はS&P500などが有名ですね。

新NISAのつみたて投資枠を使えば、月10万円ずつ、年間120万円まで投資が可能です。このつみたて投資枠でインデックス投資信託に積立投資をすれば、60歳代の方が10〜20年先を見据えて堅実にお金を増やしていける可能性があります。

60歳代からの新NISA活用法2.余剰資金を積極運用

先ほどご紹介した通り、60歳代世帯の二人以上世帯のうち、約5世帯に1世帯は貯蓄額が4000万円以上あります。

このように余剰資金が豊富にある場合は、新NISAのつみたて投資枠(年間120万円まで)だけではなく、成長投資枠(年240万円まで)も検討してみるといいでしょう。

成長投資枠では、つみたて投資枠で認められていないような、積極的な運用を行っている投資信託や、個別株式の購入も可能です。

ただし、個別株式などの商品は、大きく利益を出す可能性もありますが、その分損失を出すリスクもあります。

また、いくら余剰資金があるからと行っても、全て投資に回すようなことはしてはいけません。少なくとも、老後資金として2000万円は必ず確保しておくことが大切です。

積極的な運用を行っている商品のリスクとリターンを正しく理解した上で、投資額を決めるようにしましょう。

新NISAに向けて家庭に合った資産運用の検討を

2024年からスタートする新NISAは年齢制限がないため、60歳代でも活用することが可能です。

今回ご紹介した内容を参考にしながら、無理のない範囲で資産運用を行い、老後の資金を増やす工夫を行ってみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査 貯蓄・負債編 二人以上の世帯 詳細結果表 年次 2021年(8-5、8-30表)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 金融庁「新しいNISA」

- 総務省「2020年基準 消費者 物価指数 全国 2023年(令和5年)4月分」

下中英恵FP事務所 下中 英恵