2023年5月16日、大手の電力会社7社が6月から値上げを実施することが決まりました。

家庭の光熱費はますます高くなり、食品を中心とする値上げに加えさらに悩まされることとなるでしょう。

公的年金は、こうした物価や現役世代の賃金等を鑑みて、毎年支給額の改定を行います。

2023年度の年金額は、前年度に比べて原則2.2%(68歳以上の方は1.9%)の引き上げが予定されています。

とはいえ、”天引きされるお金”には注意が必要です。

例えば厚生年金(国民年金を含む)の見込額が20万円であっても、実際に振り込まれる金額はもっと少なくなります。

詳しく見ていきましょう。

【注目記事】【厚生年金】4月分からモデル夫婦で「年5.8万円」増額へ。67歳以下は前年度比2.2%の引き上げに

1. 年金制度の仕組みとは

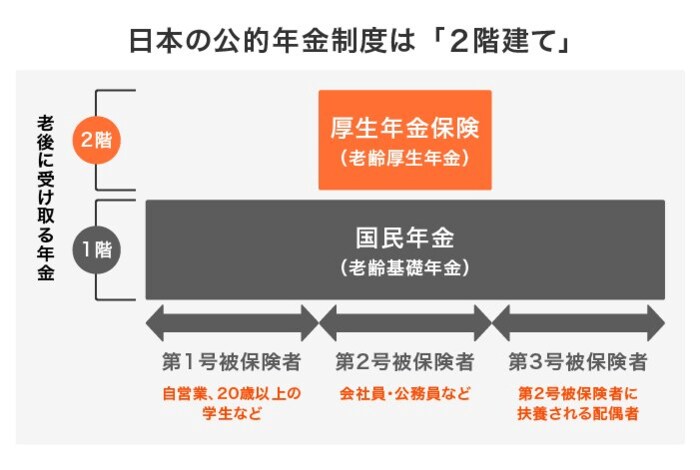

まずは日本の年金制度の仕組みを正しく知っておく必要があります。日本の年金制度は「2階建て」と言われています。

1.1 国民年金(1階部分)

- 加入対象:原則として日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し)

- 年金額:納付期間によって決定。2023年度の満額は月額6万6250円(67歳以下の場合)

1.2 厚生年金(2階部分)

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制

- 年金額:加入期間や納付保険料により決定

上記から、仮に国民年金に40年間加入して満額を納めている場合、老齢基礎年金が月額6万6250円(67歳以下の場合)もらえることがわかります。

さらに第2号被保険者は上乗せとして、老齢厚生年金がもらえるということです。

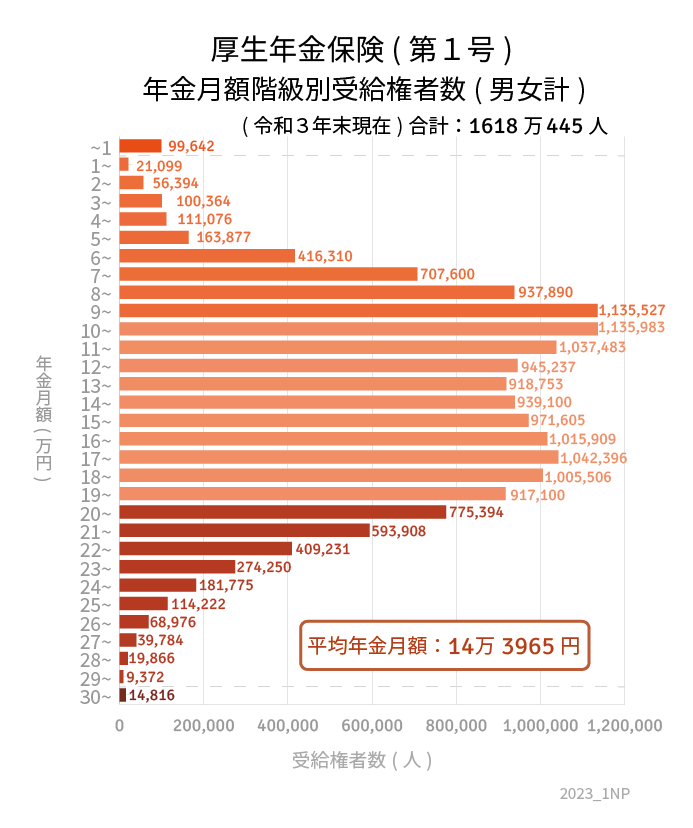

2. 厚生年金を月平均で20万円以上受給できる人は何割か

では、厚生年金を月平均で20万円以上受給している人はどれほどいるのでしょうか。

厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」をもとに、2021年度末時点での年金支給額を見ていきましょう。

2/3

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

※厚生年金受給額には、基礎年金(国民年金)の金額を含みます

厚生年金の平均受給額は14万3965円(男性:16万3380円、女性:10万4686円)です。

受給権者の合計1618万445人のうち「厚生年金20万円以上」の割合は15.5%となりました。

目指せる方は少数派と言えそうです。

ただし、年金額が高い場合はその分「天引きされるお金」があることに注意しましょう。

3. 厚生年金「20万円」受給する人の手取り額

公的年金からは、「所得税」「住民税」「健康保険料」「介護保険料」が天引きされます。

健康保険料とは、75歳未満なら「国民健康保険料」、75歳以上なら「後期高齢者医療保険料」を指します(一定の障害がある方は65歳から加入することもあります)。

年金額面が月20万円とすると、年額にして240万円。この場合の手取り額を試算してみましょう。

なお、実際の金額は家族構成やお住いの自治体等で異なります。また今回は75歳未満として試算します。

3.1 税金(所得税と住民税)

所得控除が基礎控除と社会保険料控除(下記で試算)のみと仮定すると、天引きされる税金は所得税と住民税をあわせて約10万円になります。

3.2 国民健康保険

例えば東京都中野区の場合、所得割は基礎分保険料(算定基礎額×7.64%)と支援分保険料(算定基礎額×2.65%)で求めます。

さらに均等割がそれぞれ4万2300円と1万4400円かかるので、約15万円になる計算です。

3.3 介護保険料

介護保険料は、65歳からは健康保険と切り離して単独で納めます。

今回の場合は合計所得金額が125万円未満に該当するため、7万5500円です。

ここまでの天引き額を合計すると、年間で約32万円になりました。

額面が240万円でも、手取りは207万円前後。月額にして約17万円です。

ただし、年金は2ヵ月に1度の振込であること、また税金や保険料が決定するのは年度の途中なので、1年を通して上記の金額が振り込まれるわけではありません。

また、他の所得や控除項目によって実際の金額は異なります。

4. 年金の手取り額も意識した老後計画を

3/3

aomas/shutterstock.com

厚生年金の月額が20万円以上という方は、少数派となっています。

自分の目安額が20万円を超えているとわかると、少し安心するかもしれませんね。

しかし、実際には天引きされるお金があることも忘れてはなりません。

6月には年金振込通知書が届くため、天引きされるお金をしっかり確認しておきたいですね。

参考資料

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和5年4月分からの年金額等について」

- 国税庁「高齢者と税(年金と税)」

- 中野区「国民健康保険料の計算方法」

- 中野区「介護保険料の決め方と納め方」

太田 彩子