政府は2023年3月31日に少子化対策のたたき台を公表し、その中で児童手当の拡充案に触れています。

6月の「経済財 政運営と改革の基本方針 2023」(「骨太の方針 2023」)に向けて検討される予定ですが、実現されれば子育て世帯には有難いでしょう。

今の子育て世代は教育費だけでなく、住宅ローンを払いながら、老後資金に備える必要があります。

今回は30歳代の貯蓄のリアルや児童手当について確認しましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

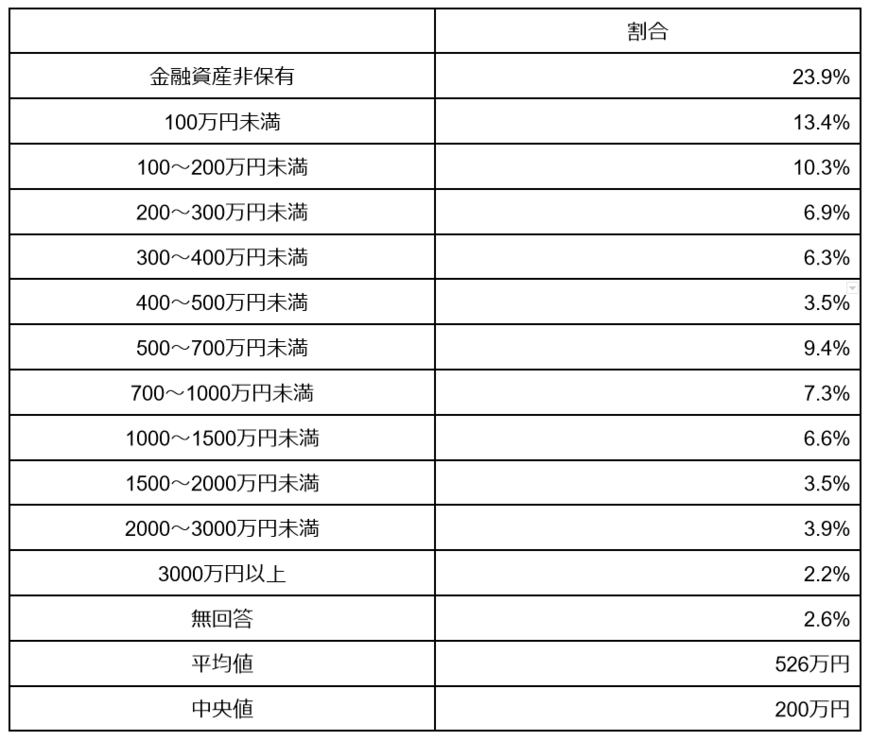

30歳代・二人以上世帯の貯蓄の平均と中央値はいくらか

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」によると、30歳代・二人以上世帯の貯蓄の状況は以下のとおりです。

30歳代・二人以上世帯の貯蓄のより実態に近い中央値は200万円であり、つまり一般的な世帯の貯蓄は200万円であることが分かります。

20歳代の中央値は44万円ですので、大きく伸びています。

一方で、ここから住宅ローンを払い、子どもの大学費用を出し、老後資金に備えるとなると余裕があるとは言い切れないでしょう。

児童手当の拡充案3つ。所得制限撤廃や支給期間の変更案とは

では、2023年3月31日に公表された少子化対策のたたき台より、児童手当についての変更案を見ていきましょう。

1.所得制限を撤廃

現在の児童手当の金額は以下のとおりです。

児童手当の支給額(月額)

- 3歳未満:一律1万5000円

- 3歳以上小学校終了前:1万円(第3子以降は1万5000円)

- 中学生:一律1万円

ただし、所得制限があります。

たとえば、夫婦どちらかがモデル世帯で年収960万円以上※になると、所得制限の対象となるため「特例給付」となり、児童1人当たりで月額一律5000円となります(※児童2人+年収103万円以下の配偶者の場合)。

また、2022年10月からは目安年収1200万円以上でこの特例給付も廃止となり、児童手当を受け取れなくなりました。この所得制限が撤廃される可能性があります。

2.支給期間を高校卒業まで延長

児童手当は、中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している方に以下の金額が支給される制度です。

今回の変更案では高校卒業までとなっています。

3.多子世帯の減少などを踏まえ、諸外国の制度等も参考にしつつ手当額の見直し

先程の手当額について、見直しも検討されています。

教育費に老後資金…現役世代が考えたい資産運用

子どもの教育費は特に大学費用が高く、またそれ以外にも塾費用や学用品、養育費などかかるものです。

一方で、一時期「老後2000万円問題」が話題となりましたが、少子高齢化の影響により年金受給額が減る可能性もあり、老後資金もあわせて備えていかねばなりません。

児童手当が見直されることで、養育費や教育費などの面で助かる家庭も多いでしょう。

あわせて現役世代が考えたいのが、家計の見直しや貯蓄を増やすことです。

徹底した家計管理

去年からの物価高により、家計が圧迫されるご家庭は多いでしょう。塵も積もれば山となる、という言葉があるように節約をして少しずつ貯蓄をする習慣をつけましょう。

家計簿をつけて日常生活での出費を見直し、ムダな出費を減らすことでお金を節約することができます。

ただ仕事に家事にと忙しい方も多いので、固定費を見直すことで節約するといいでしょう。

貯蓄の一部で運用

国の税制優遇制度であるNISAやiDeCoなど、投資による資産形成を後押しする制度があります。

NISAやiDeCoは運用益が非課税になる制度。iDeCoの場合は拠出した掛け金が控除の対象になるなど、税制優遇措置が講じられています。

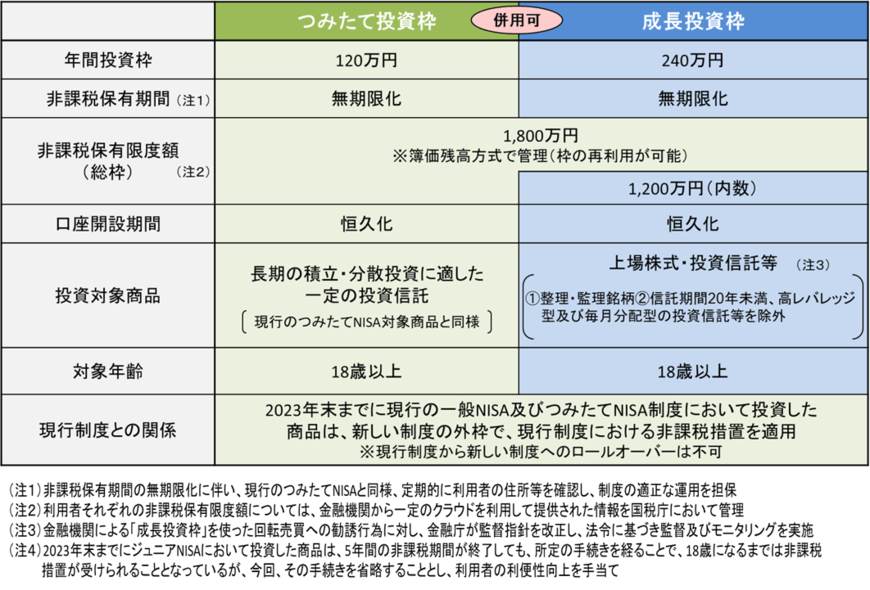

また、2024年からは新NISAが開始されます。

2/2

出所:金融庁「新しいNISA」

従来のNISAより年間投資枠が上がり、非課税保有期間が無期限になるなど投資を続けやすくなっています。

預貯金だけでなく、貯蓄の一部で資産運用を行うことも老後に向けた対策として必要でしょう。リスクがあるからこそ、早くからきちんと調べておくことが大切です。

まとめにかえて

30歳代・二人以上世帯の貯蓄の中央値は200万円でした。

人生三大支出を考えると余裕があるとは言えないでしょう。

今後の児童手当の動向を見ながら、ご家庭でできることについても考えていきましょう。

参考資料

- 金融庁金融審議会「高齢社会における資産形成・管理」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

- 金融庁「新しいNISA」

- こども政策担当大臣「こども・子育て政策の強化について(試案) ~次元の異なる少子化対策の実現に向けて~」

- 内閣府「児童手当制度のご案内」

宮野 茉莉子