2023年5月15日に発表された、株式会社QDレーザ2023年3月期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社QDレーザ 代表取締役社長 菅原充 氏

Contents

菅原充氏:株式会社QDレーザ代表取締役社長の菅原です。本日はどうもありがとうございます。本日は当社の事業説明、2023年3月期業績ハイライト、2024年3月期事業目標と業績予想の順にご説明します。

また、初めてご参加の方もいらっしゃるため、簡単に「半導体レーザデバイス」「レーザ網膜投影」の事業の成り立ち、目指しているところや行く末をお話ししたいと思います。

我々の原点は半導体レーザチップです。1ミリメートル以下の非常に小さな半導体チップを使い、さまざまなアプリケーションを創造します。光配線、コンピュータ、加工、センシング、網膜投影というさまざまな領域へ展開を始めています。

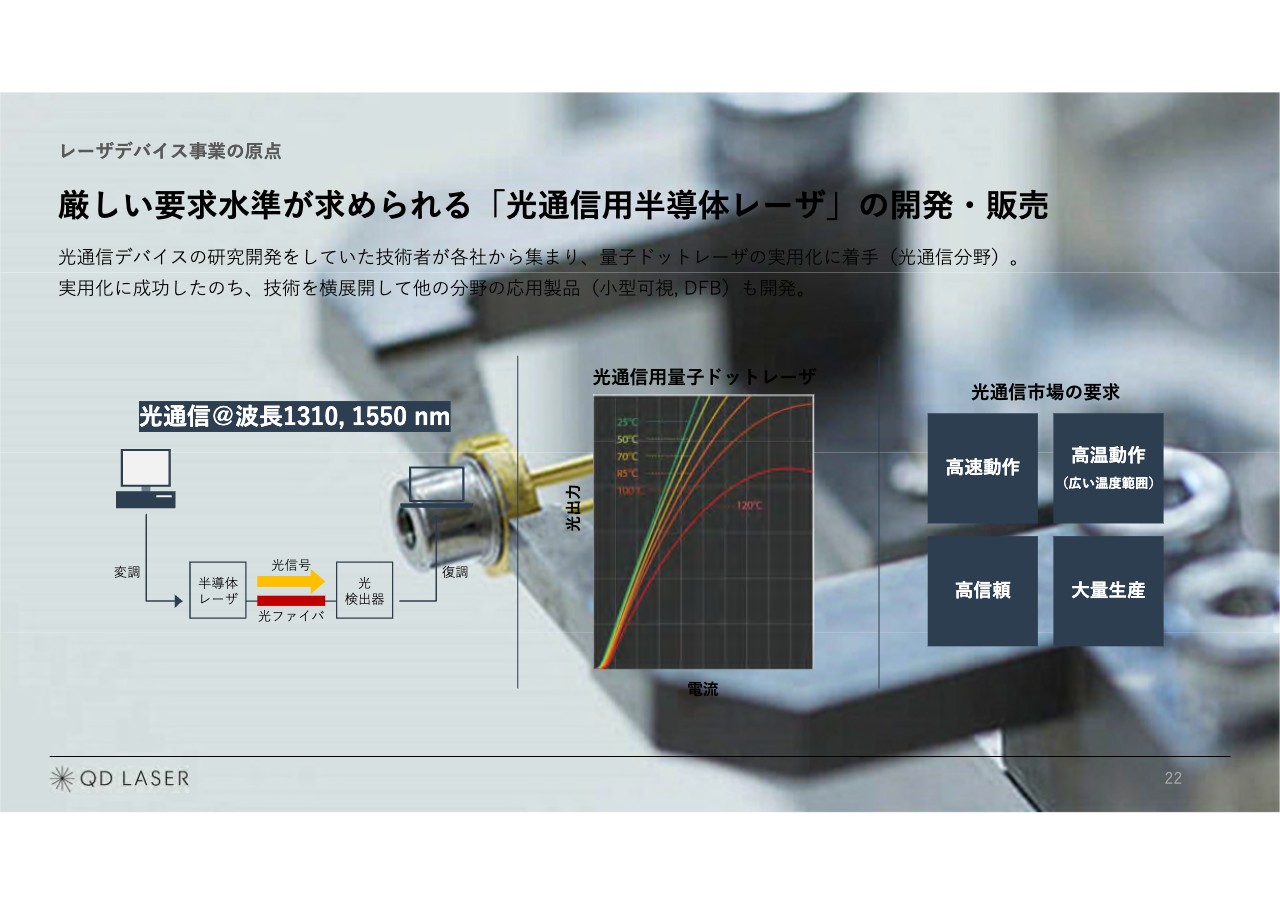

レーザデバイス事業の原点

半導体レーザデバイスからご紹介していきます。もともと我々は富士通、NEC、沖電気工業等の日本の光通信産業のメンバーが集まってできた会社です。光通信に求められる半導体レーザが基盤にありますが、これはレーザの中では最も複雑で高度なデバイスです。それを使ったアプリケーションやハードウェアを作り出している会社です。

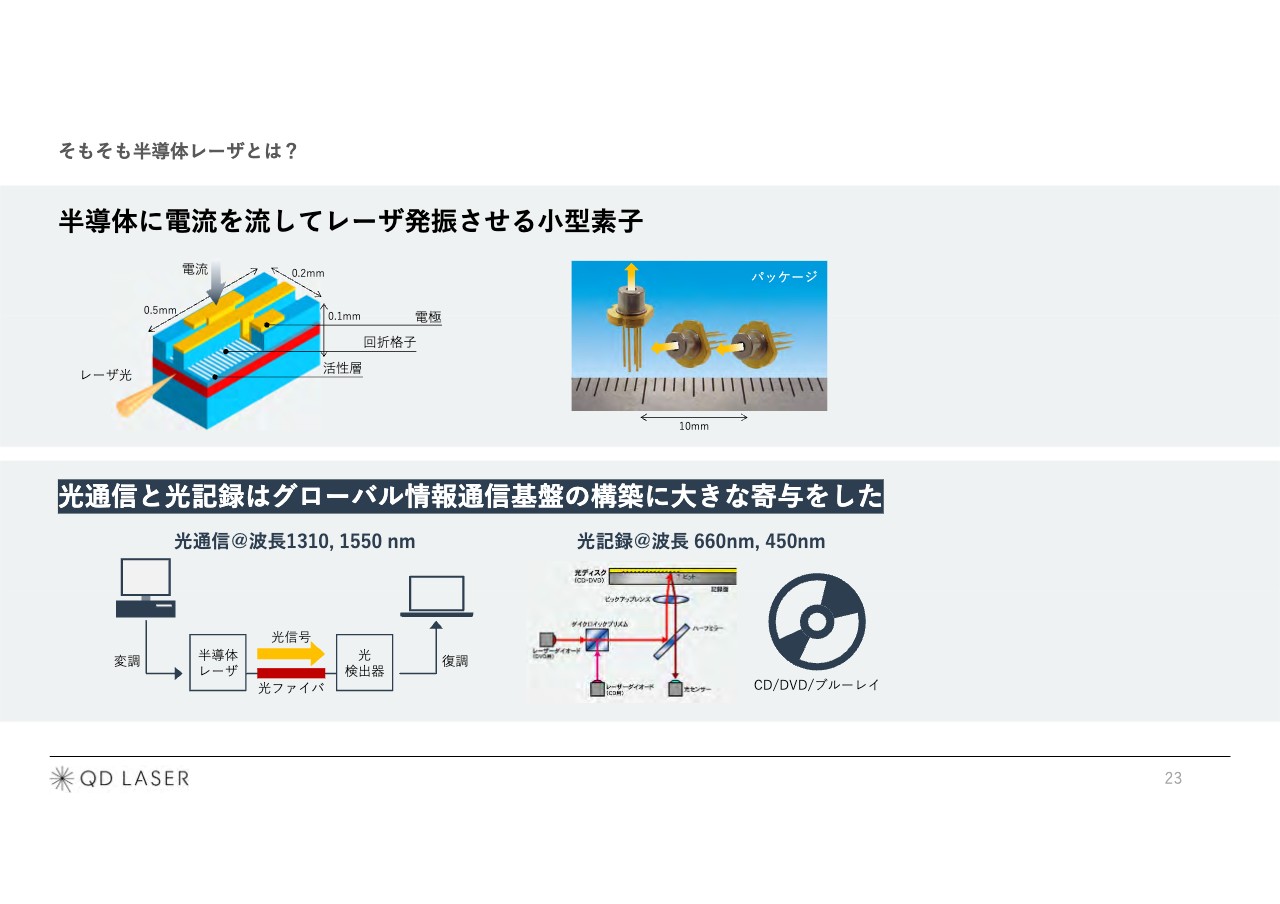

そもそも半導体レーザとは?

1ミリメートルくらいの半導体チップに電流を流すと光を発振します。コヒーレントというのですが、LEDとは違って非常に小さなところから直進する光が出てきて、それを使うことで照明と違うさまざまなアプリケーションを作ることができます。

光通信や光記録は、世の中の大きな流れを作ったと言っても間違いではなく、インターネットの発明や構築に寄与し、人間と情報がつながる社会を作りました。

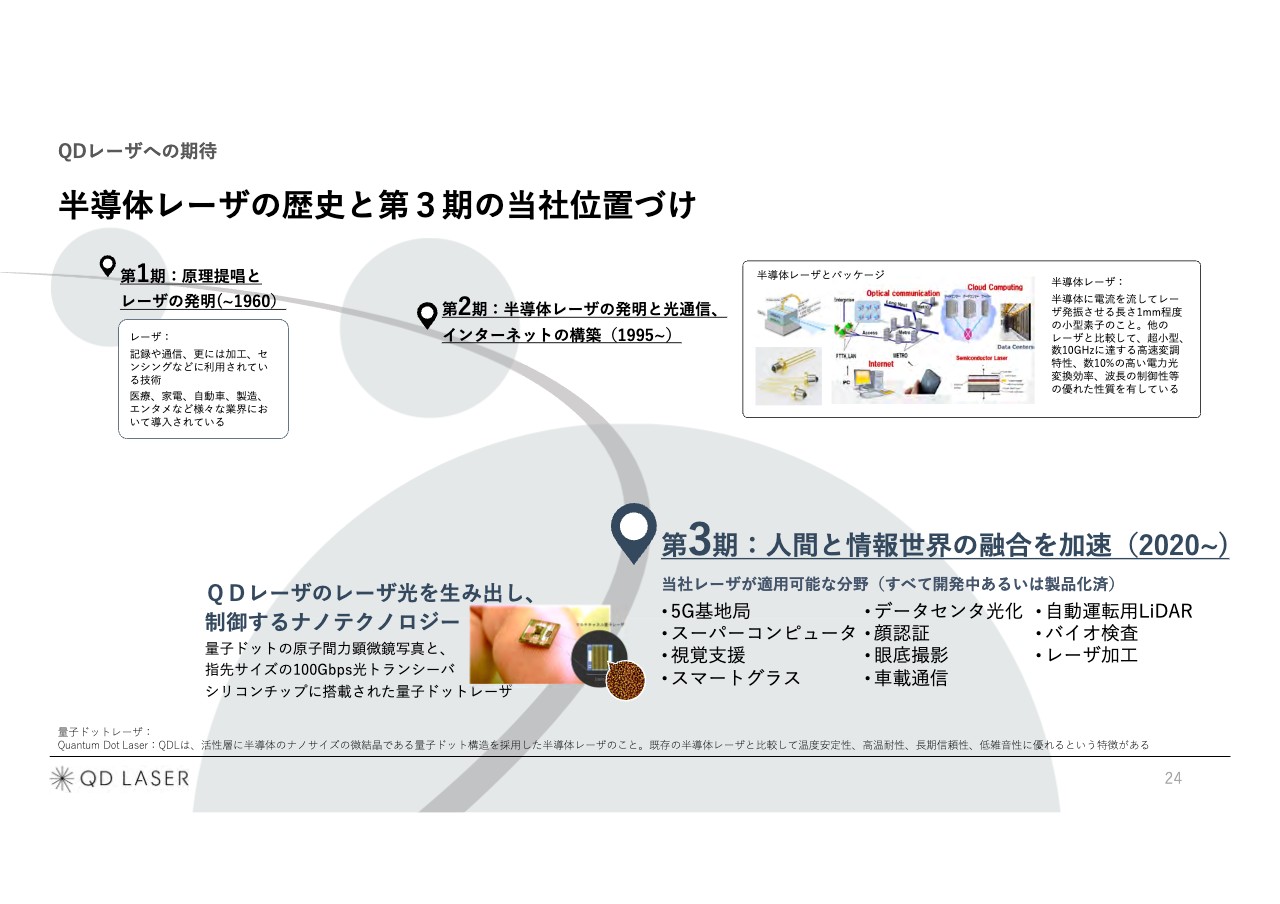

QDレーザへの期待

スライドに挙げた先端の部品や装置は、QDレーザが技術開発をして、一部は製品化を進めたものです。最近アナウンスした光配線チップは、アイオーコアと連携することで、いよいよコンピュータボードに光が入るところまで来たと考えています。

更なるTAM拡大の可能性

通信と加工も合わせた半導体レーザの市場規模についてです。レーザ、チップ、モジュール、アセンブリを合わせると約7,700億円の市場がありますが、QDレーザは、その上に乗ってくる「LiDAR」「顔認証」「ドローン」「眼底検査」「シリコンフォトニクス」「光配線」「スマートグラス」を目指している会社です。これらは今後大きく広がっていくため、我々はこの領域を狙っています。

当社コアテクノロジーと競合優位性

コアになるのはスライドに記載しているような技術で、「量子ドット」「半導体結晶成長」「レーザ設計」「小型モジュール」、そして網膜に映像を投影する技術である「VISIRIUM テクノロジー」です。さらに、「回折格子」は光の波長を固定した上で、波長を変換し、オレンジ色、黄緑色、赤色などいろいろな波長のレーザを出す技術です。

このように、材料からレーザ設計、そして光の制御にわたって多数の技術領域を保有している会社がQDレーザです。

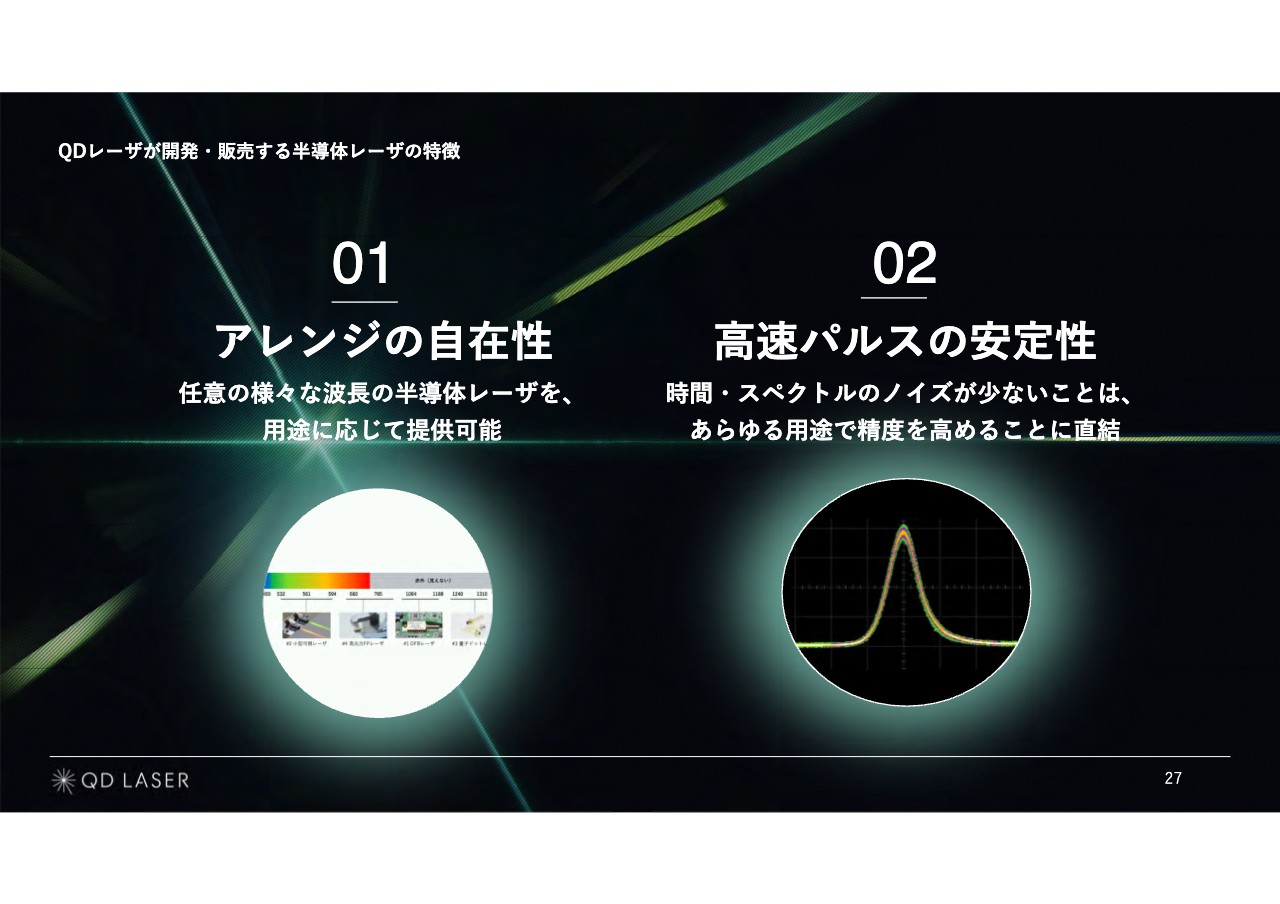

QDレーザが開発・販売する半導体レーザの特徴

アプリケーションに関しては、「アレンジの自在性」「高速パルスの安定性」などの他社にないメリットがあります。我々は基本的にどのような波長のレーザも作ることができ、波長によってレーザのアプリケーションが決まります。

特に、瞬間的に光を出してウエハの表面を検査したり、スマートフォンの電子回路基盤を切ったり、通信につなげたり、さまざまなことができます。

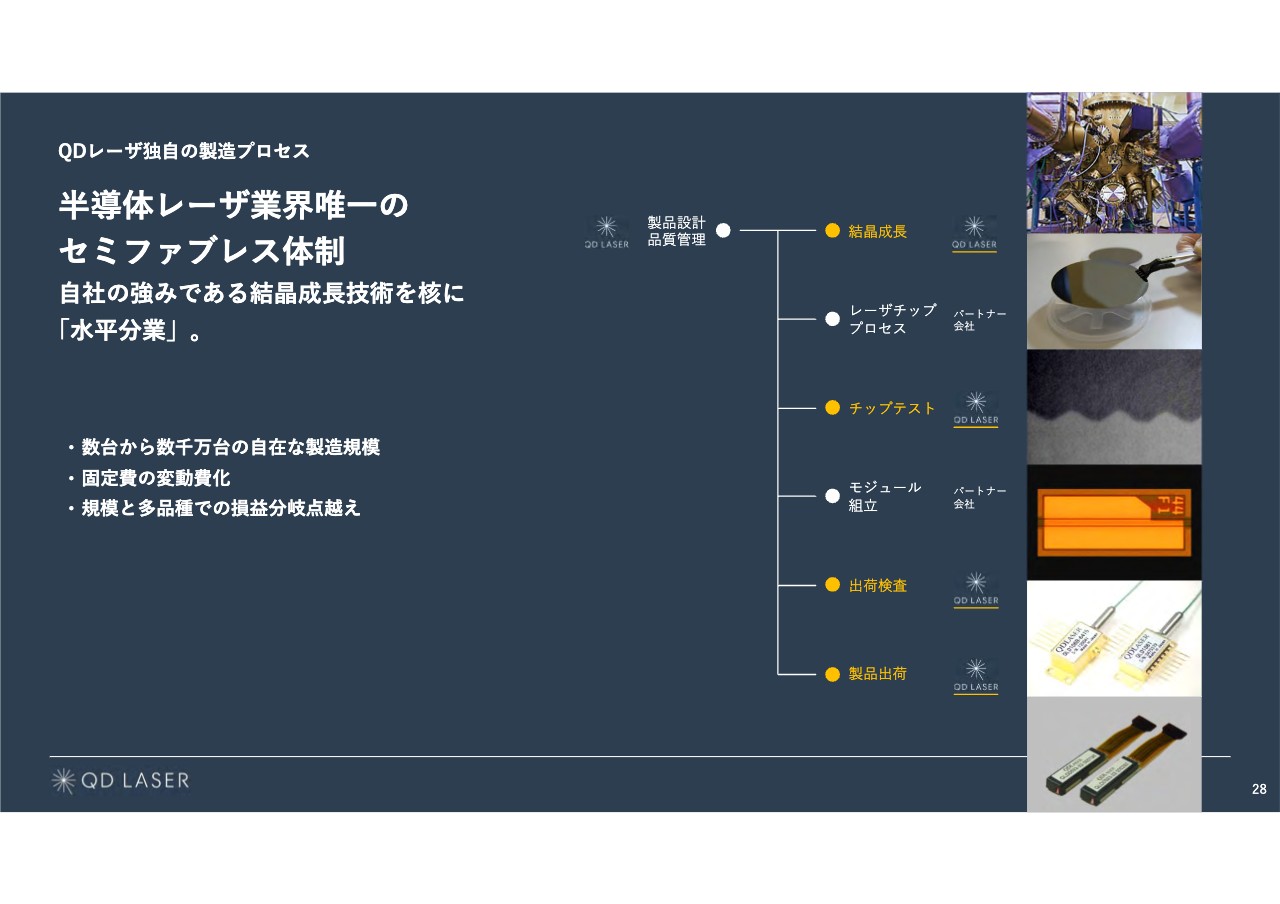

QDレーザ独自の製造プロセス

我々は半導体業界で唯一のセミファブレス体制を採用しています。結晶は自分たちで作り、それ以降の工程はすべてパートナー会社が担っており、レーザの加工、レーザのチップ化、モジュール化は外部にお願いしています。

工程の途中にあるチップのテスト、出荷検査、製品出荷のみ自分たちで行うことで、小さい所帯で、さまざまなレーザを大量に作ることができます。

数台から数千万台という自在な製造規模をとることで、固定費を変動費化し、一定の固定費で規模と品種を上げています。損益分岐点を超えて製品数や量が増えれば増えるほど、売上の40パーセントから50パーセントが営業利益になるというモデルを採用しています。

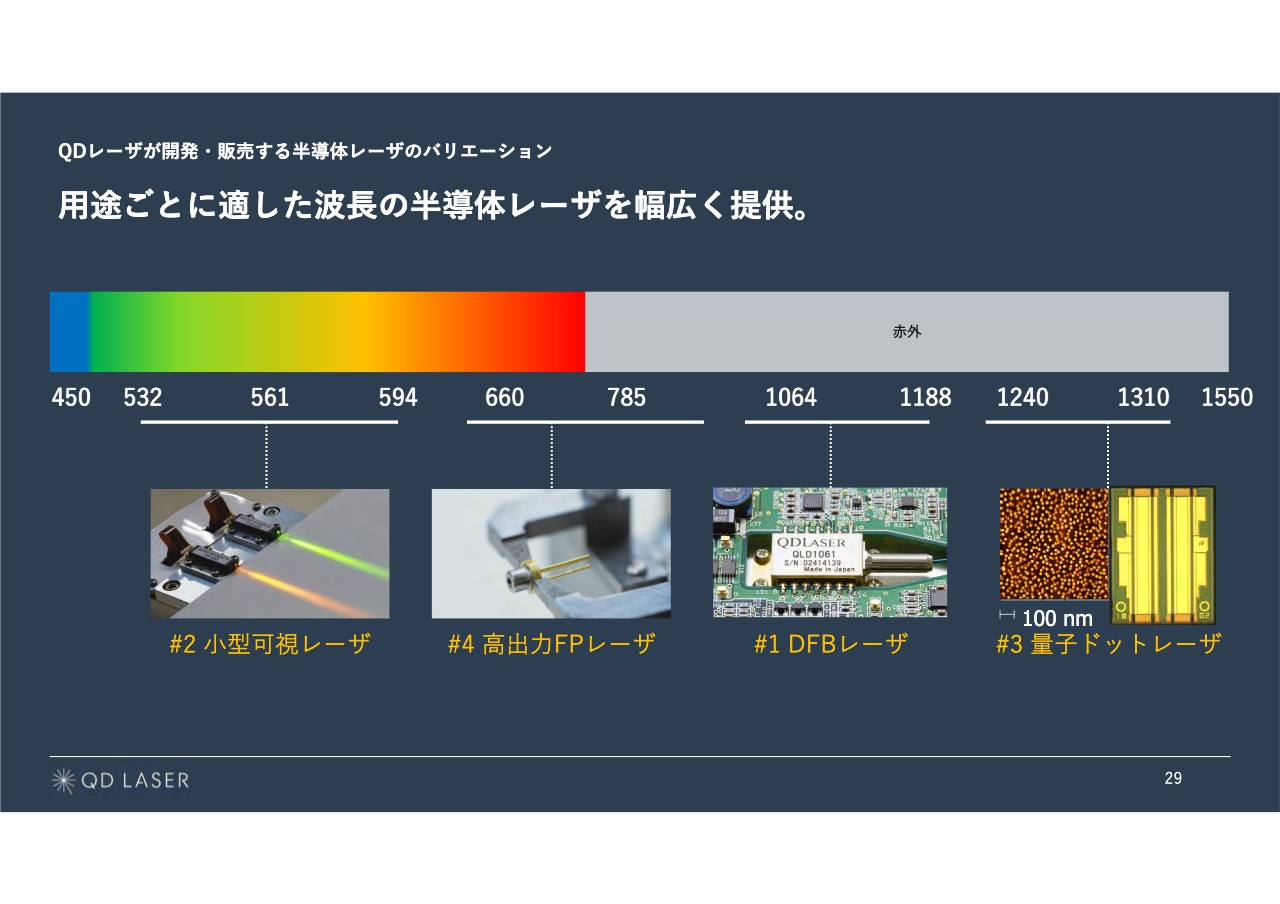

QDレーザが開発・販売する半導体レーザのバリエーション

「小型可視レーザ」「高出力FPレーザ」「DFBレーザ」「量子ドットレーザ」は、現在のメインのピラーである4つのレーザデバイスです。

#1 DFBレーザ

スライドはDFBレーザです。スマートフォン電子回路基板の加工、センシングではシリコン30センチのウエハの表面検査に使われ始めています。

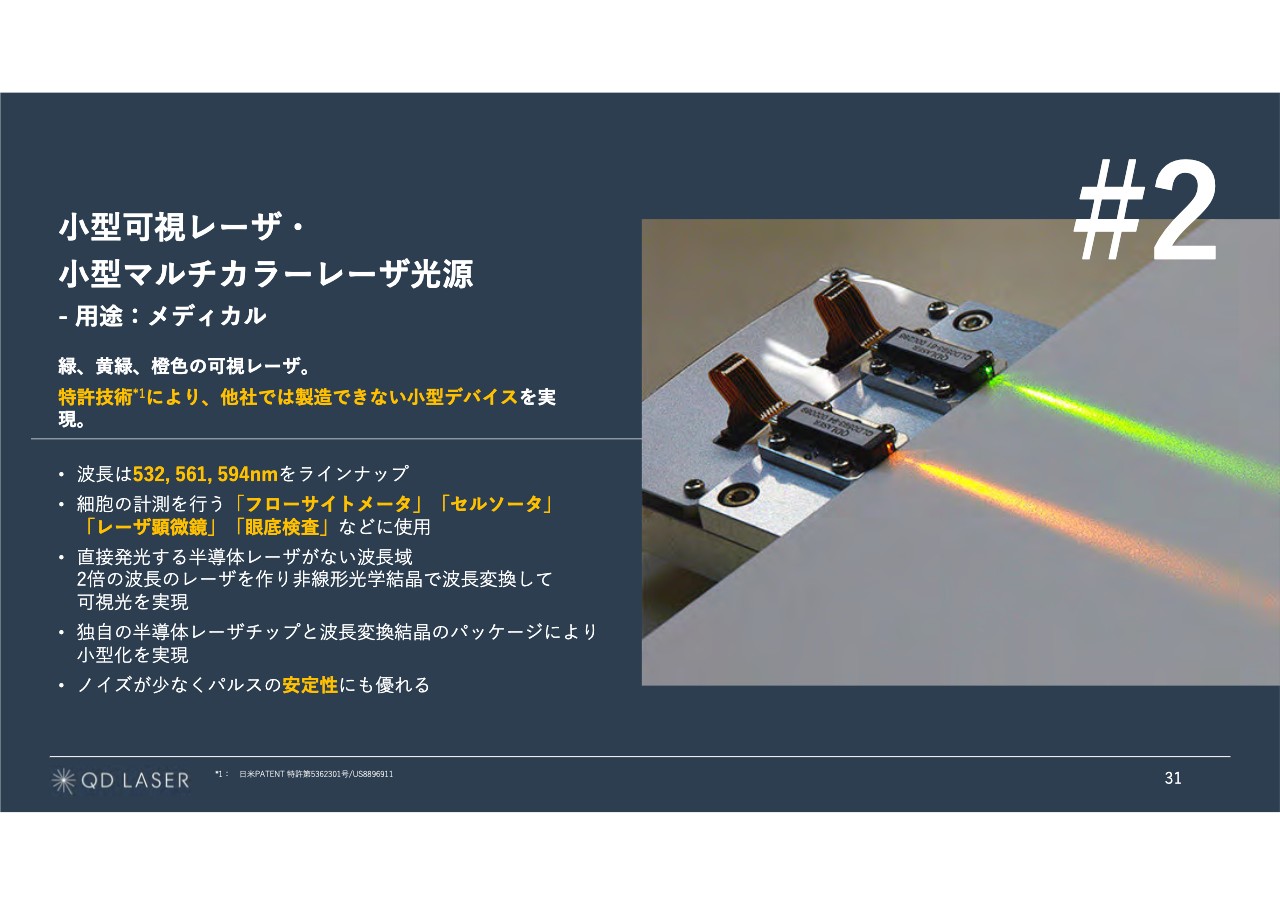

#2 ⼩型可視レーザ・⼩型マルチカラーレーザ光源

小型可視レーザは今までは弁当箱くらいの大きさでしたが、スライドの写真のように小型にすることができました。大きなメーカーに使われ始めており、特にバイオ系アプリケーションの「フローサイトメータ」「セルソータ」「レーザ顕微鏡」「眼底検査」などで使われています。血液中の赤血球や白血球の成分を分析する時や、細胞を顕微鏡で見る時に使われるレーザです。

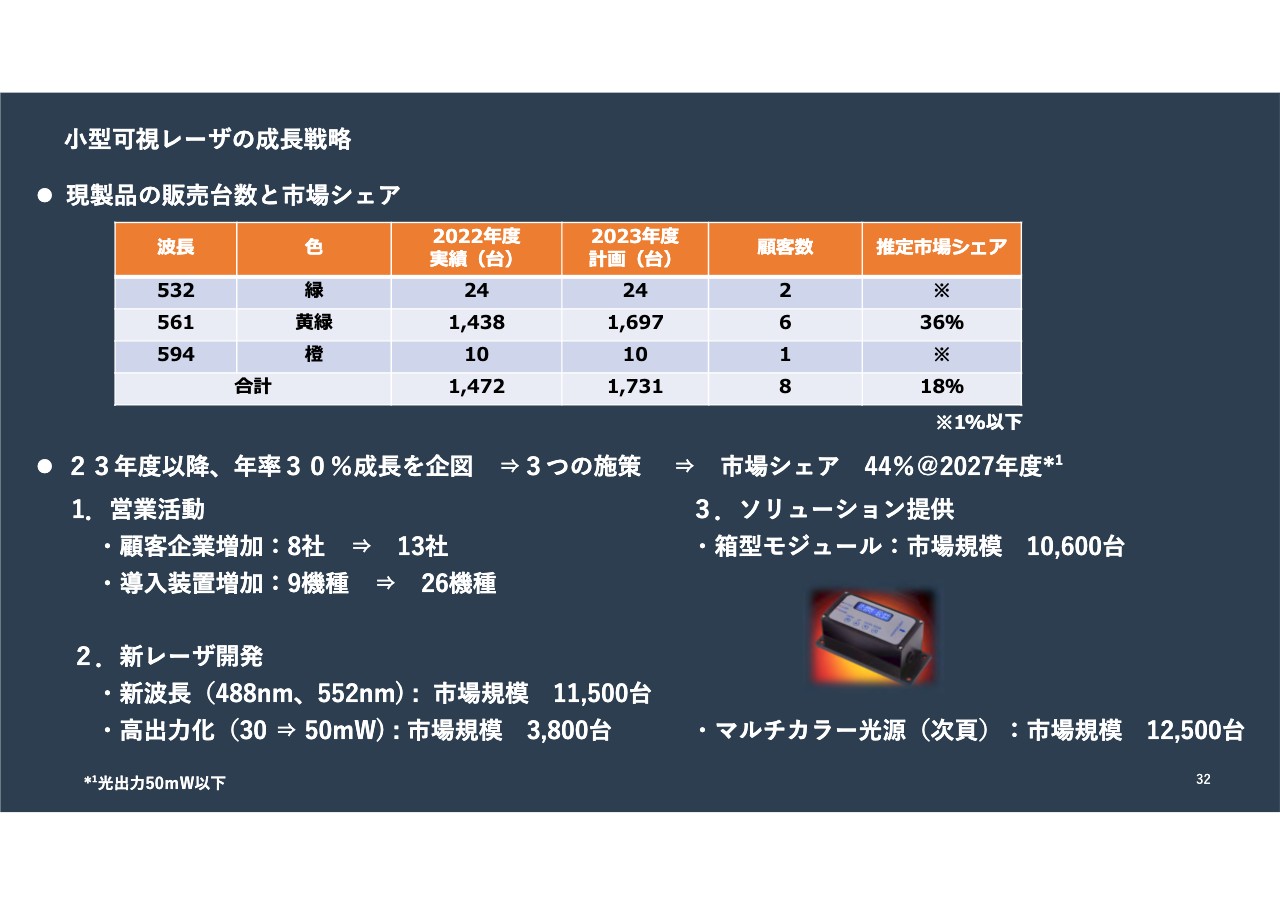

⼩型可視レーザの成⻑戦略

スライドの表にあるように、黄緑色の波長が561ナノメーターの半導体レーザを作ることができるのはQDレーザだけであり、また小型化に成功したことで、こちらのレーザだけで言うと業界シェアは3割を超えるところまで来ています。

このように波長を広げ、モジュール化やソリューション化していくことで、お客さまがプラグアンドプレイで使えるようにしていきます。この業界の市場はおそらく60億円から70億円、あるいはそれ以上かもしれませんが、そこで大きなシェアを獲っていけると想定しており、5年後を目指して進んでいるところです。

後ほど、この事業がどの程度の年率で伸びているかもご紹介したいと思います。

#3 量子ドットレーザ

4月17日にアイオーコアとの協業による、量子ドットレーザの量産開始をアナウンスすることができました。

量子ドットというのは半導体の粒で、新型コロナウイルスの10分の1ほどの大きさです。これを4本のレーザに仕込み、量子ドットが光を増幅してレーザになるという、信じられないようなデバイスになっています。

量子ドット量産技術の紹介

このようなものを作ることを「結晶成長」と呼び、原子を半導体の表面に飛ばして、1個1個組み上げていく技術です。それを用いることで、先ほどの量子ドットを作ることができます。

顕在化し始めたシリコンフォトニクス(電子・光集積回路技術基盤、コンピュータチップの光通信)

シリコンフォトニクス技術を用いて、アイオーコアが製品化したような、スライドにある5ミリメートル角のチップができます。我々の量子ドットレーザをここに貼り付けると、25度や105度という温度でも信号波形がまったく変わらない驚くべきチップになります。

これがFPGA同士の間をつなぎ、あるいは外部の装置との間で画像信号を処理することができ、すなわちコンピュータボードの中にいよいよ光配線が入るということです。こちらが、先日のアナウンスの骨子になります。

最終的にはAIやメタバースといった自然言語処理を含めた、新しい時代のコンピュータの情報処理能力の向上に使われていくと思います。

#4 ⾼出力FPレーザ

高出力レーザは、最近では半導体の工場の中で広く使われ始めています。パーティクルカウンターというクリーンルームの中でゴミの数を計る用途で使われたり、半導体においてウエハの搬送ロボットの目になったりしています。

当社の主要レーザデバイス製品と波⻑・特性・使途⼀覧

スライドは、半導体レーザにおける全体のチャレンジを示しています。

VISIRIUM TECHNOLOGY

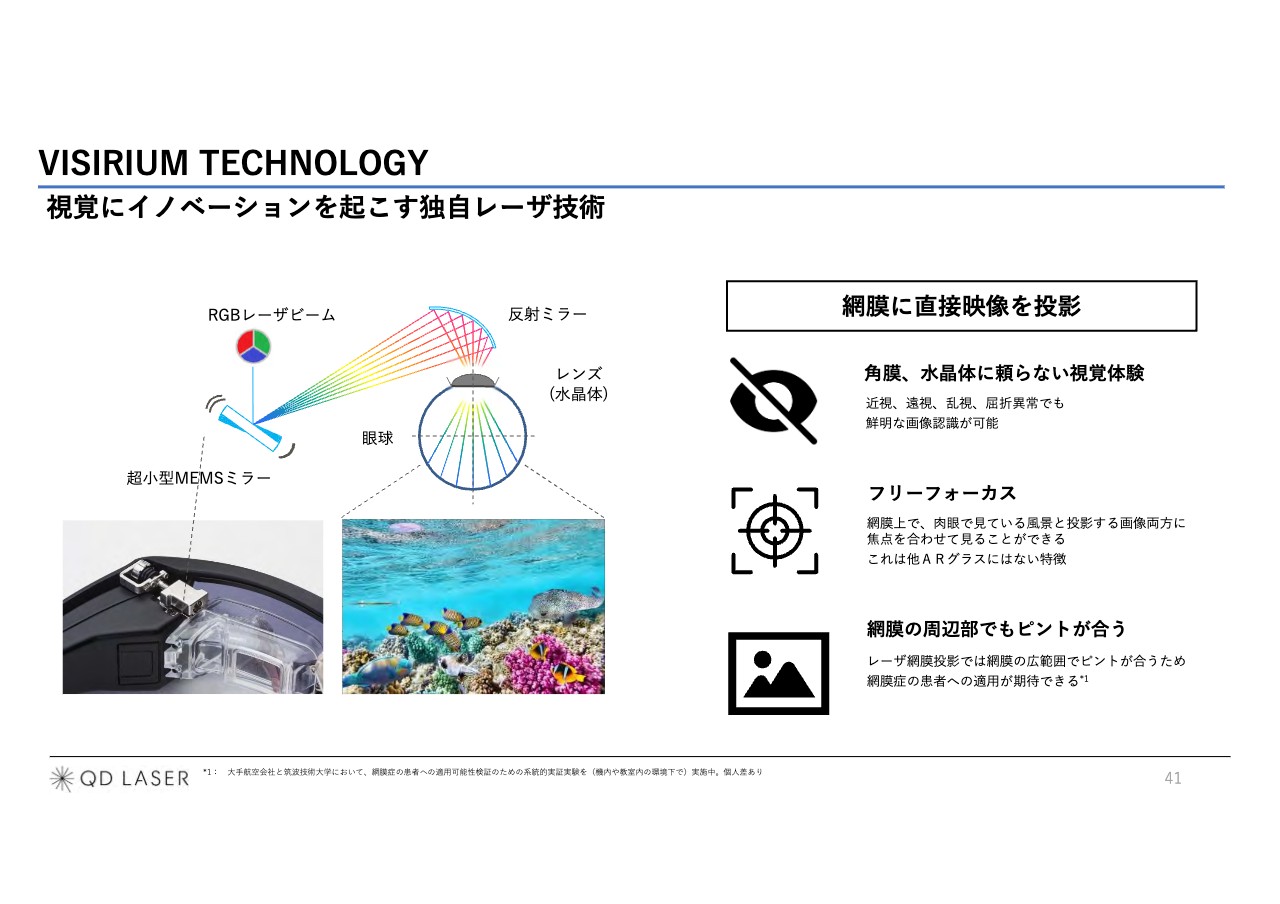

レーザ網膜投影についてです。従来のレーザ、チップ、モジュールはソリューションビジネスとしての、プラグアンドプレイのモジュールデバイスやソリューションデバイスになっていました。今回ご紹介するのは、最終消費者にまでたどり着いたレーザの新しい分野であるレーザ網膜投影です。

10年間の開発で特許が40件も積み重なり、これを事業化しているのはQDレーザだけです。特徴はレーザのビームを0.5ミリメートルくらいにし、網膜をスクリーンにして瞳孔を通してラスタースキャンするという、映像を60フレーム/秒で網膜に投影する技術です。

これを使うと角膜や水晶体に頼らず、どのような状態であっても同じ映像を見ることができます。そして、どこを見ても見えるため、AR(オーグメンテッドリアリティ)と言い、リアルな映像にバーチャルの映像を重ねることもできます。

また、網膜周辺でピントが合う点も大きな特徴です。人間の目は網膜の中央でしかピントを合わせることができないため、周辺がどうしてもぼやけてしまいます。しかし、これは周辺も使いこなすことができるため、周辺にピントを合わせて投影することができます。カメラのビューファインダーで見るように、全景を見ることができます。

これはカメラのトリミングなどに使えます。しかしそれ以上に、網膜疾患で網膜の周辺しか生き残っていない方に、映像を届けることができるという非常に画期的な技術です。

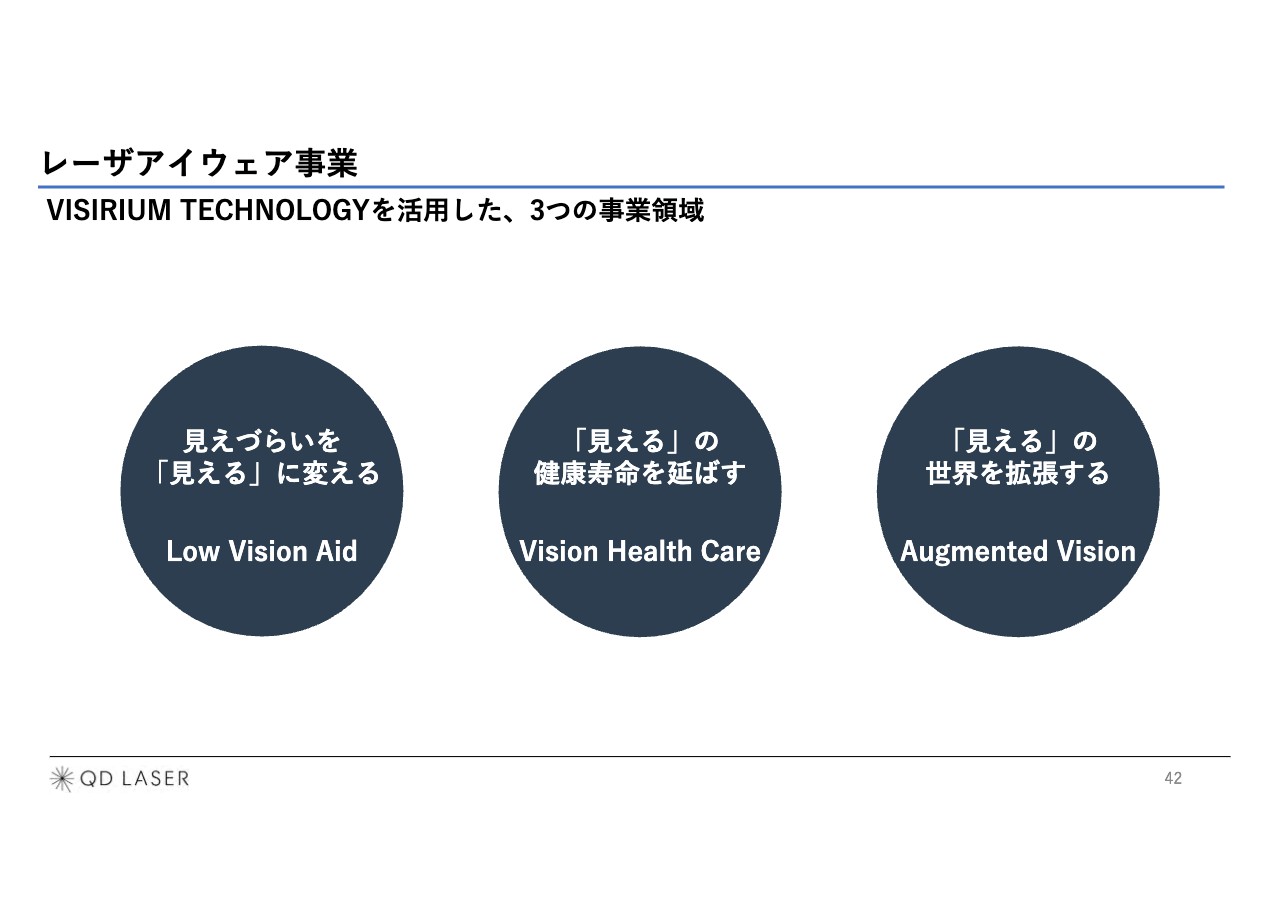

レーザアイウェア事業

先ほどご説明した技術を使って、我々はスマートグラスではなく「Low Vision Aid」「Vision Health Care」の医療とヘルスケアデバイスに乗り出しました。これまで製品として、数年間販売を続け、昨年度は3つの製品を出すことができました。

いよいよ、さまざまなパートナーシップ、そしてグローバル展開が始まった現状です。最後にスマートグラスである「Augmented Vision」やARのお話もしたいと思います。

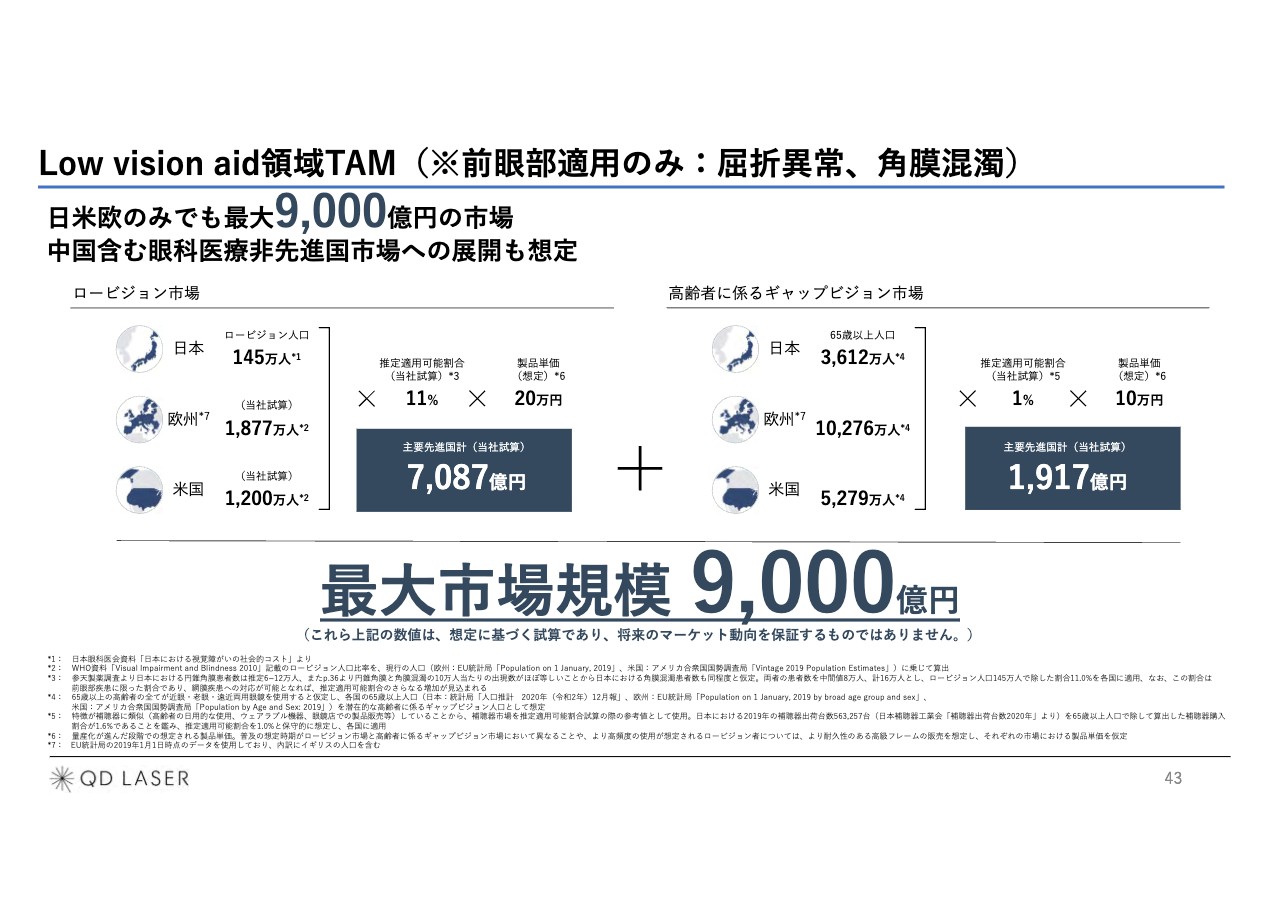

Low vision aid領域TAM(※前眼部適用のみ:屈折異常、角膜混濁)

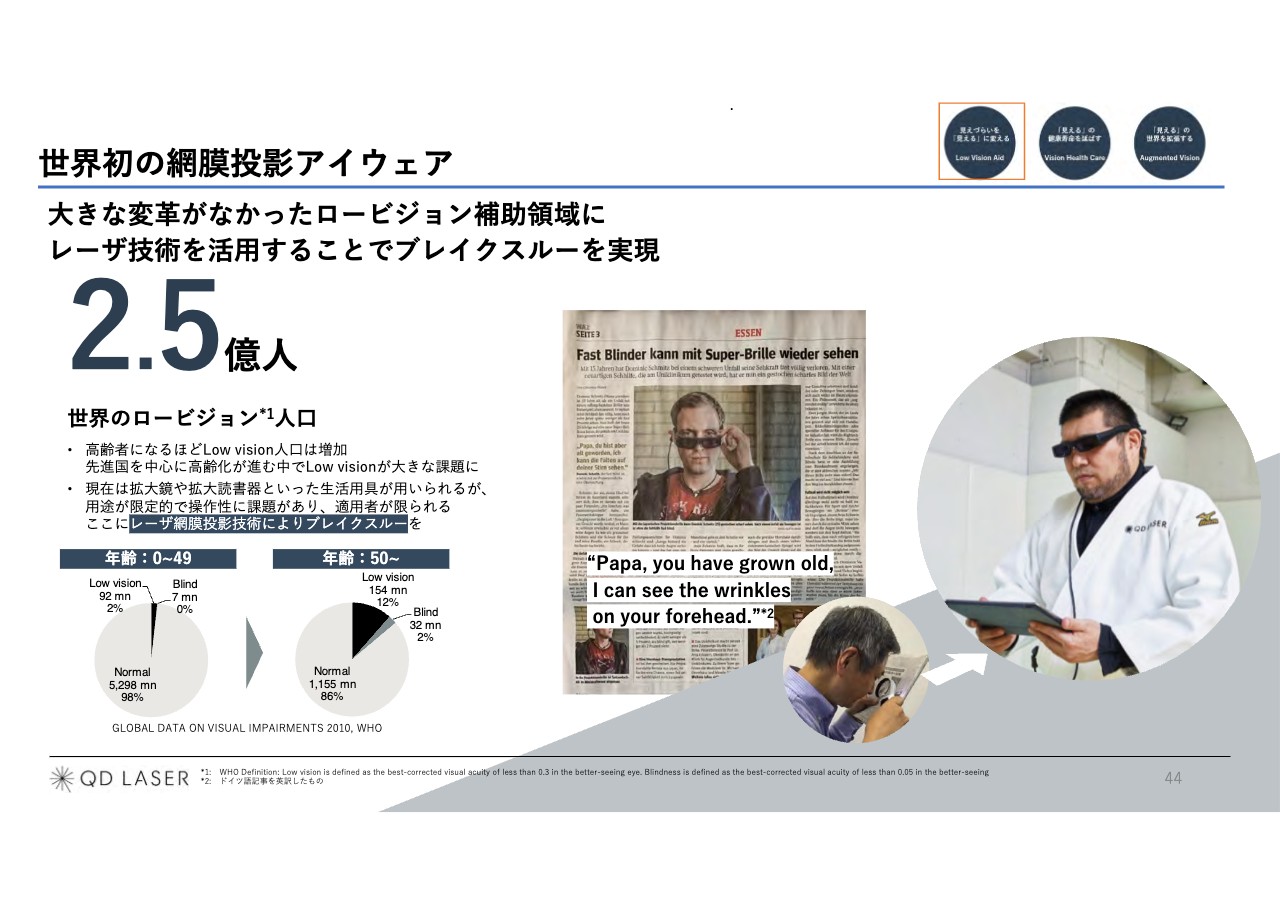

「Low Vision Aid」については、前眼部に疾患がある、例えば角膜が濁っている、水晶体がない、あるいは水晶体が歪んでいてピントが合わないといった、屈折異常や角膜混濁の市場があります。このような方々にとって、我々のアイウェア技術を使うと非常によく見え、臨床試験でも証明されています。アイウェアの単価が10万円から20万円として、だいたい9,000億円の市場があるだろうと思います。

ここがスタートですが、網膜疾患の方や「Augmented Vision」を使ったスマートグラスも含めると、さらに巨大な市場が待っていると考えています。

世界初の網膜投影アイウェア

WHOでは眼鏡を使っても視力が0.3に届かず、さらにその中で「何かしたい、目を使って仕事をしたい、生活をしたい」と願っている人を「ロービジョン」と定義しており、全人口の数パーセントにもなる2.5億人のロービジョンの方々が世界中にいらっしゃいます。「Low Vision Aid」の事業目的は、その方々に見る手段を届けることです。

RETISSAシリーズ展開状況:アイウェア製品

これまでアイウェアを中心として3製品を開発・製品化し、一部は医療機器認証を取得しました。2018年1月にまず、「RETISSA Display」を発表しました。医療機器になる前のモデルを民生機として世の中に出し、マーケティングのプロモーションをしようという目的で100数十台販売しました。

その後、「RETISSAメディカル」を日本と欧州で臨床試験をして、日本では2020年1月に製造販売承認を取得することができました。「これをかけると視力が上がる、遠くの文字が見える、読書ができる、そのための機器である」ということを厚労省に認定いただいて、医療機器登録がされています。なおかつ、安全性も問題ないということが証明されており、網膜投影が人の機能を上げるという画期的な商品です。

そして、民生機として、みなさまによりお届けやすくするために機能を上げつつコストを下げ「RETISSA Display II」という次世代製品を発表しました。これまでに900台販売を続けています。この先にスマートグラスとして「RETISSA Display Ⅲ」を登場させるべく、TDKやNTT等と一緒に鋭意開発を進めています。

RETISSAシリーズ展開状況:新製品ローンチ

これまで多くのロービジョンの方にアイウェア製品を使っていただきました。使い勝手の面から水平視野角に関するご意見をいただき、改良し、使用シーンに合わせた3つの機器を製品化しました。

従来品の、水平視野角が約26度というのはかなり小さいため、「実際に覗くと大画面なものにしてほしい」という要望にお応えして約60度まで広げて、横にピントがしっかり合うようにしました。

このように大画面にすると、網膜疾患の方も自分が使っている周辺の場所をうまく見ることができます。実際に使っていただいて反響も出始め、大きな効果があることを私どもも実感しています。ここが1つの技術的ブレイクスルーでした。

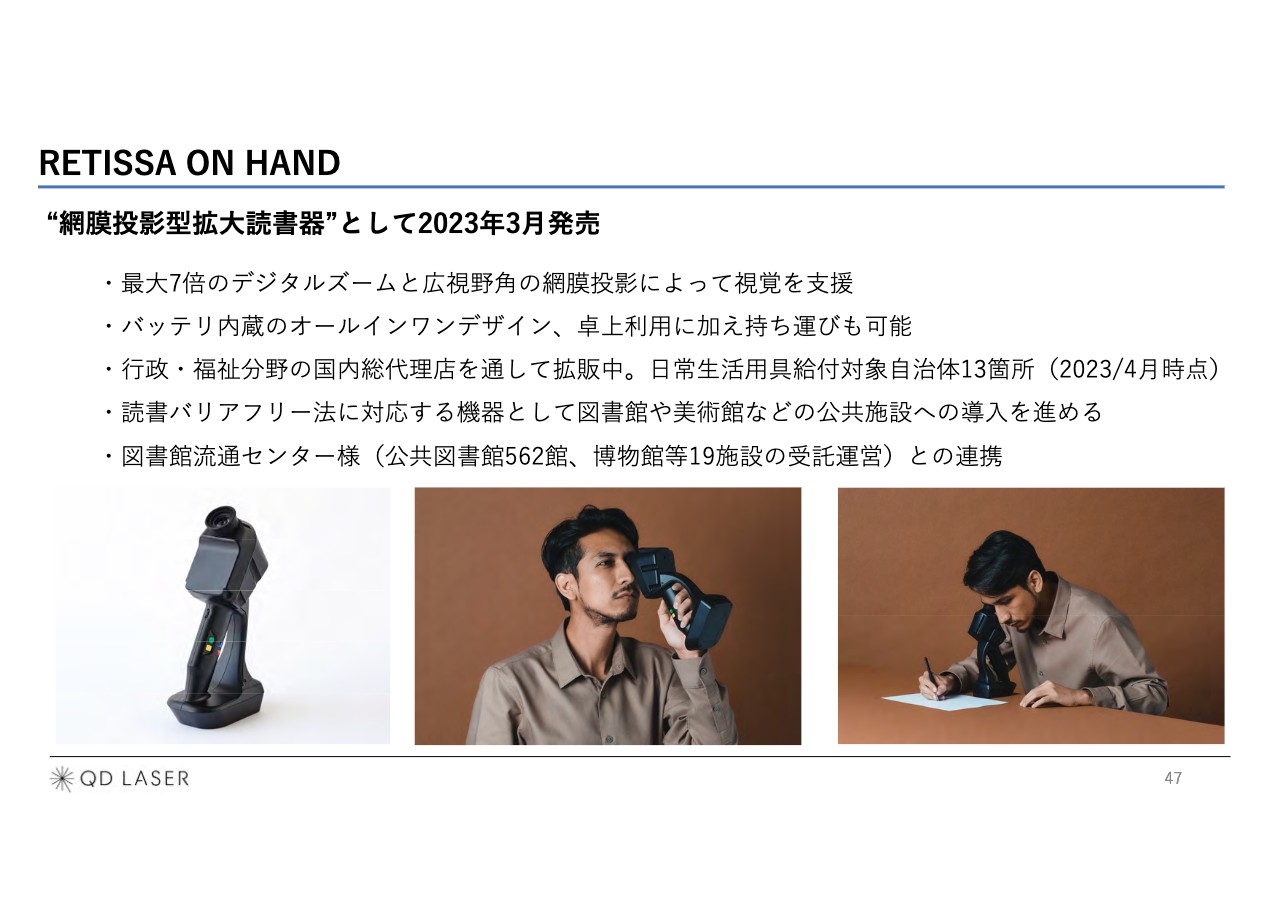

RETISSA ON HAND

3製品を簡単にご紹介します。まず、「RITISSA ON HAND」です。網膜投影型拡大読書器として2023年3月に発売しました。拡大読書器はロービジョンの方向けの、室内で読書のために使う装置です。拡大読書器の世界市場は、7万台で1台40万円の280億円です。

「RETISSA ON HAND」は、持ち運びができ、室内だけではなくてどこでも使えて、かつそれ以上の機能が出ることを目指している装置です。

行政・福祉分野の国内総代理店を通して拡販を始めており、日常生活用具給付対象自治体から9割から9割5分の補助金が出て、その自治体は13ヶ所に広がっています。

6月末までに、ここに登録するメンバー、ロービジョンの方々、ファシリテーター、この分野で有名な方々にお願いして1割負担で買っていただくよう進めているところです。そのようなものがこれから広がっていくと思います。ここを起点としてWebマーケティングしていくことでより広めるということが、1つの戦略としてあります。

もう1つは、図書館流通センターとの連携です。公共図書館や博物館などにレンタルする仕組みを作り上げているところです。ここ数ヶ月で大きな導入のためのアクションを取ることができると思います。

RETISSA NEOVIEWER(RNV)

「RETISSA NEOVIEWER(RNV)」です。ソニー製コンパクトデジタルカメラとのバンドルをキットとして発売開始しました。日本では約11万円、アメリカでは600ドルで販売するかたちになりました。日本ではすでに5店舗のソニーストアで販売中で、アメリカではローンチに向けた準備がほぼ終了し、さまざまに始まるところです。

製品の特徴は、最大28倍の光学ズームを使い、網膜のほぼ全面に投影することです。原理的に最高のロービジョン対応の映像になっています。こちらで見えなければ残念ながら見ることはできないというもので、最大限の装置を作り上げたということです。

Low Vision Aid分野製品の拡販戦略

本日、ソニーの社長のツイートが出ていました。ソニーの中でも、アクセシビリティへの取り組みとして非常に大きく取り上げられています。

そのような中で、認知の向上という意味ではコンテンツの充実やWebマーケティング、体験機会の充実という意味ではレンタルなどを含めた機会の充実と購入ルートの充実を図っています。

価格負担の低減としては、先ほどお伝えしたように、日常生活用具として9割から9割5分の補助金を自治体からいただくかたちで進めようとしています。

この3つを同時に第1四半期、第2四半期で進めていくことで、かなり大きな領域に広げていけると考えています。

ソニーを皮切りにアメリカで発売することになりますが、「RETISSA ON HAND」や、ソニーと進めている「RETISSA NEOVIEWER」は、アメリカだけではなく欧州への展開を見据えて対応を進めています。また、当社のお知らせでご紹介した、中国の病院グループとも提携が始まろうとしているところです。

2023年度はグローバルな準備を始めているとご理解いただけるとありがたく思います。

Low Vision Aid分野製品の拡販活動

実際に使っていただいているインフルエンサーの方々です。この方々はアルビノ当事者で、遺伝子疾患により光の屈折異常が起こり視覚障がいがあるのですが、当社の製品を使って動物を見たり、水族館を楽しんだり、読書することができるようになっています。アルビノ当事者は、日本に6,000人から7,000人、先進国ではその10倍いらっしゃいます。

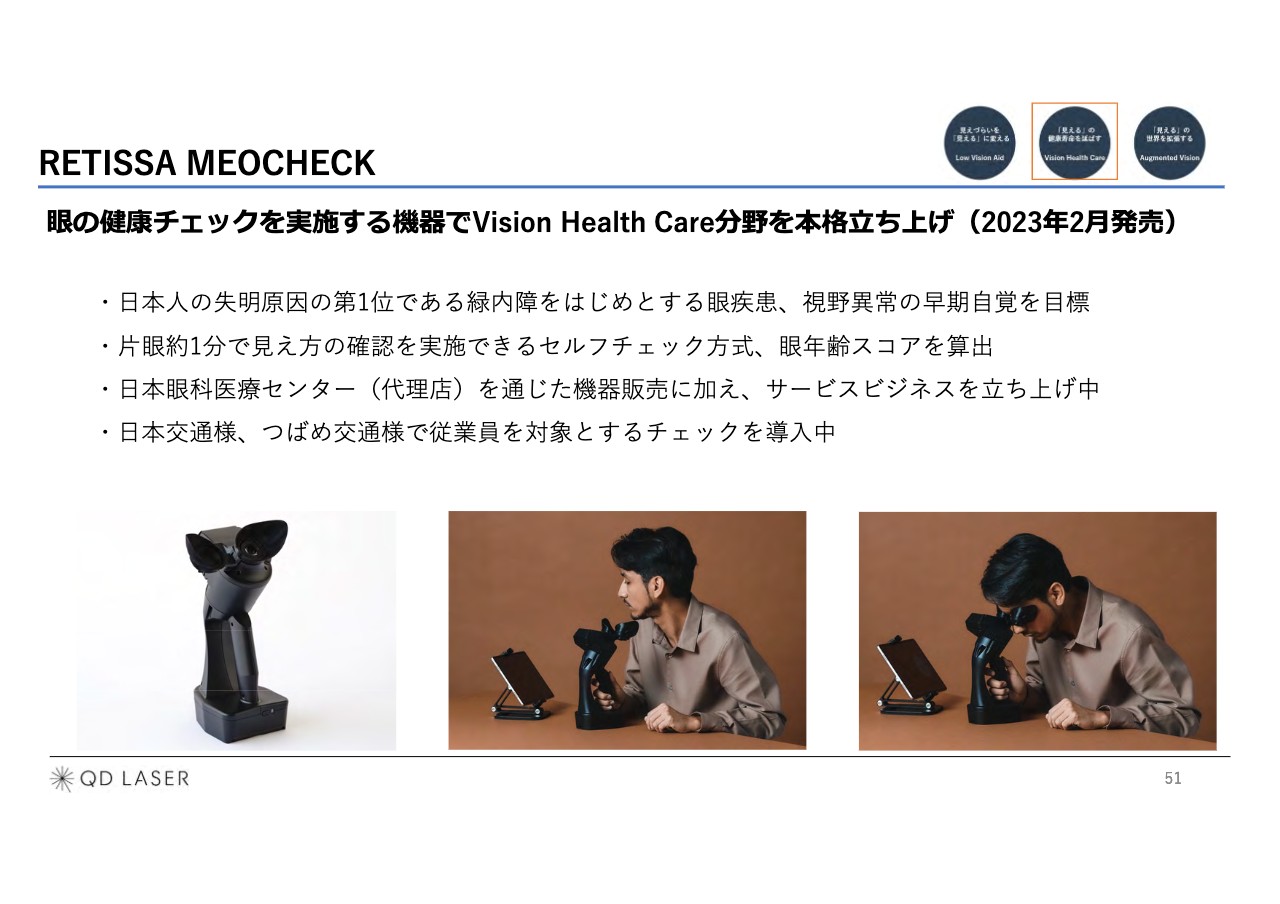

RETISSA MEOCHECK

「MEOCHECK」は、眼の健康チェックを自分で実施する機器です。病院に行かなくても、緑内障や白内障、最近では脳腫瘍も発見されています。また、高齢化に伴う見え方の低下、所謂アイフレイルの判定にも利用されています。

人は年を取るとだんだん視力が落ちていきます。眼の寿命は60年から70年と言われていますが、人生100年時代では、生涯健康に保つことは非常に困難です。そのため、眼疾患や視覚異常を早期発見・治療して、健康な状態を少しでも長く延ばし、生涯使っていただくことを目指した機器として販売開始しました。

仙台の日本眼科医療センターを通じた機器販売が始まっており、2022年度は150台、2023年度は契約に則って数倍の販売が確定しています。

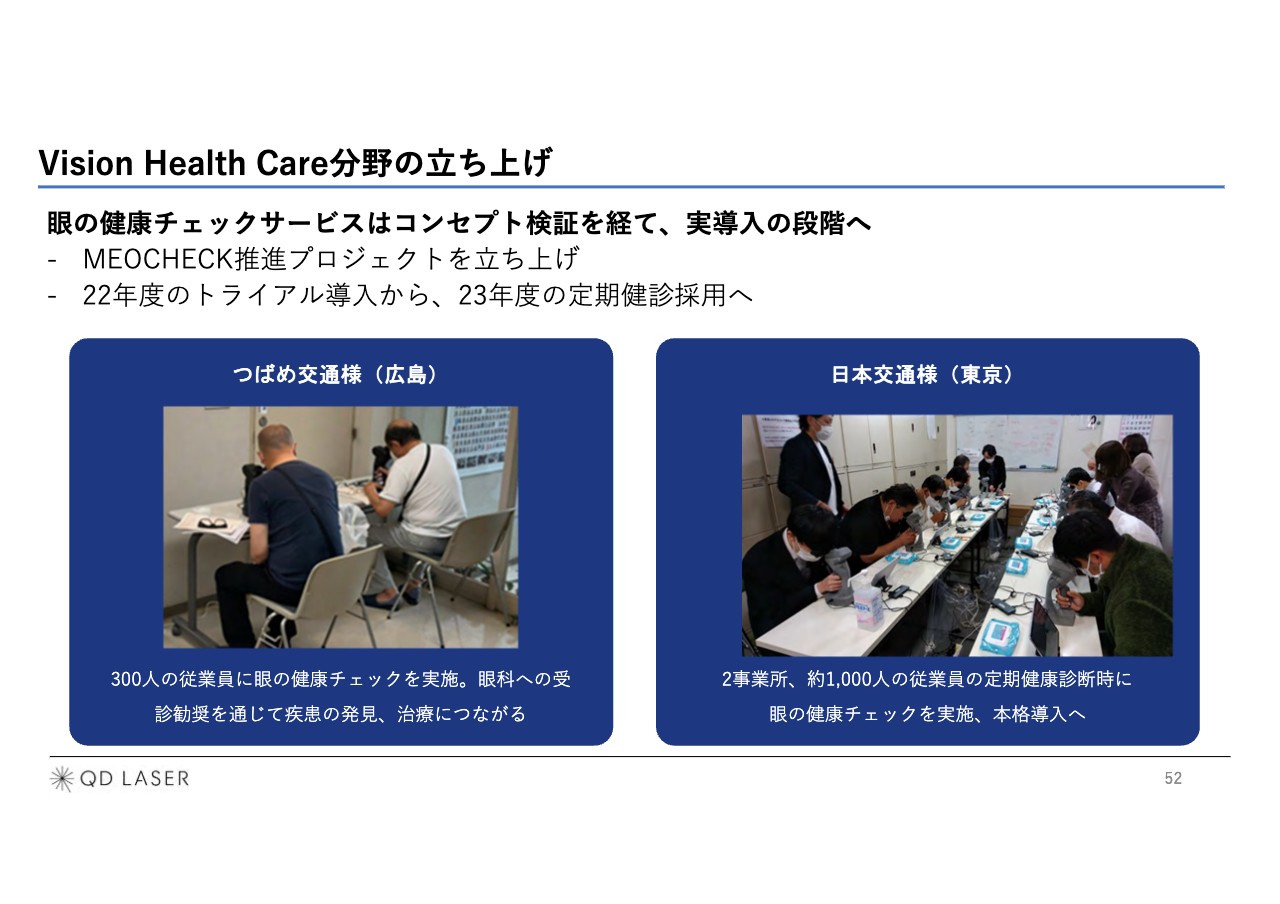

Vision Health Care分野の立ち上げ

タクシー業界では、日本交通とつばめ交通の会長や社長にご支援、ご理解いただいて、眼の健康チェックサービスが始まっています。

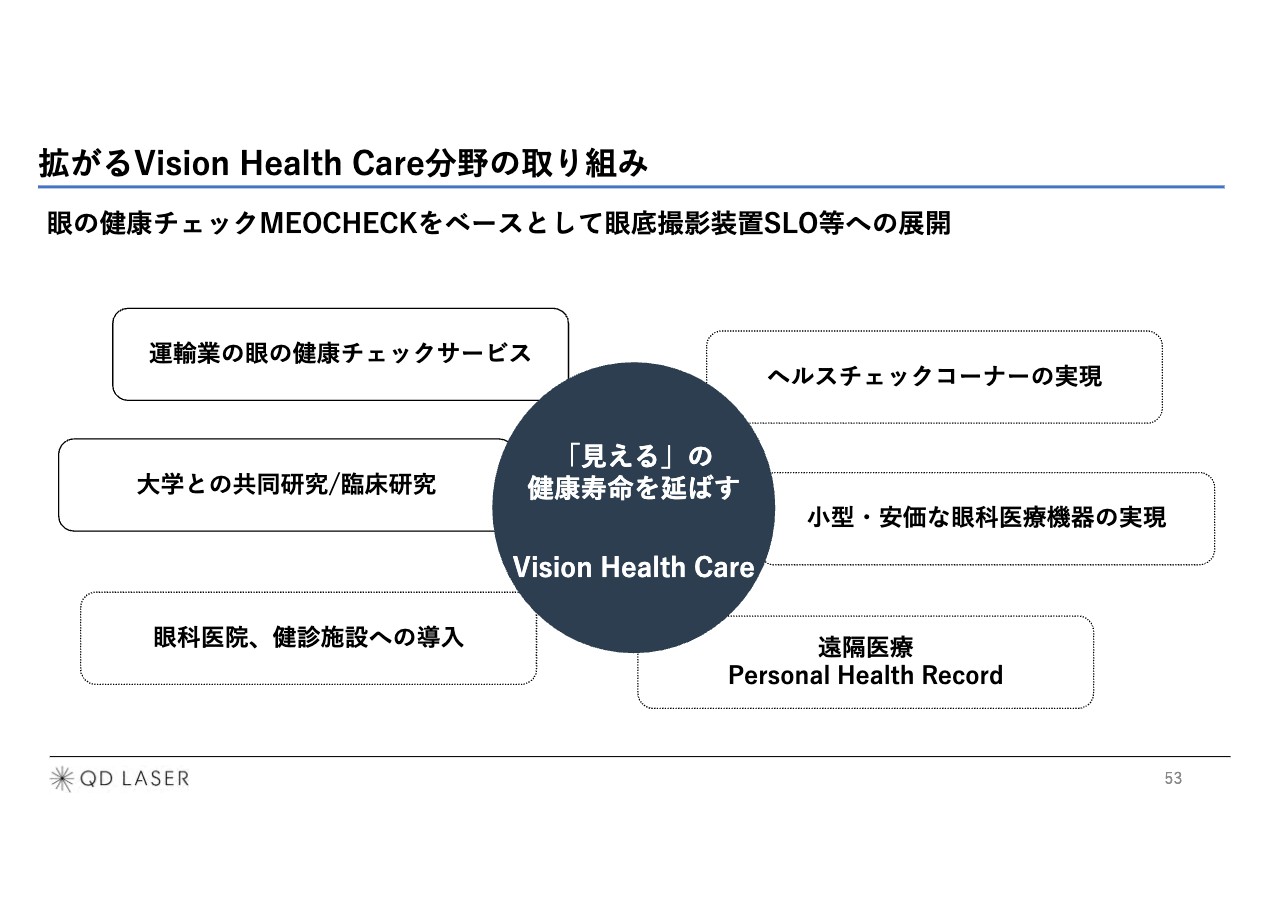

拡がるVision Health Care分野の取り組み

当社のような半導体レーザメーカーが眼の健康チェックサービス事業を行うのは、かなり踏み込んでいるかたちになりますが、実際のところ非常に整然と行い、健診事業者になり切っています。周りの健診事業者から賞賛を受けるぐらいのかたちで始まっています。

最終的には、眼のデジタルデータを集積し、最適あるいはリアルタイム、オンラインでの眼科診断を目指しているところです。一緒に開発を進めている東北大学が文部科学省のCOI-NEXTに採択され、10年間のプロジェクトが始まりました。息の長いかたちで全国展開していくことを大学側と合意して、プロジェクト全体を進めているところです。

ドラッグチェーン、大規模商業施設、駅、公共の空間に置いていくことで、多くの人が自分の眼を自分で管理して、必要な場合にはオンライン診断で眼の診断を受けたり、病院に行ったりすることで、人生100年時代の眼の健康を守るということが我々の目標になります。

次世代レーザアイウェアに向けた要素技術開発

スマートグラスです。今お伝えした個別の機器は、最後には小型・低消費電力化され、集積光源で標準化されていくことですべてが眼鏡の中に入ります。スマートフォンがあらゆる機器をすべて飲み込んでしまって、これまであった10数個のコンシューマデバイスが1個のデバイスでできるようになったことと同じように、このような網膜投影の機器は「検査」「見える」「Augmented Vision」まですべて合わせた、最終的な小型の眼鏡になるはずです。それを今、TDK、NTTと一緒に進めているところです。

キーワードは「小型」「低電力化」「高画質化」「アイトラッキングシステム」です。これらの開発を同時に行い、少しずつこのようなアウトプットもご紹介できるようになっていくものです。

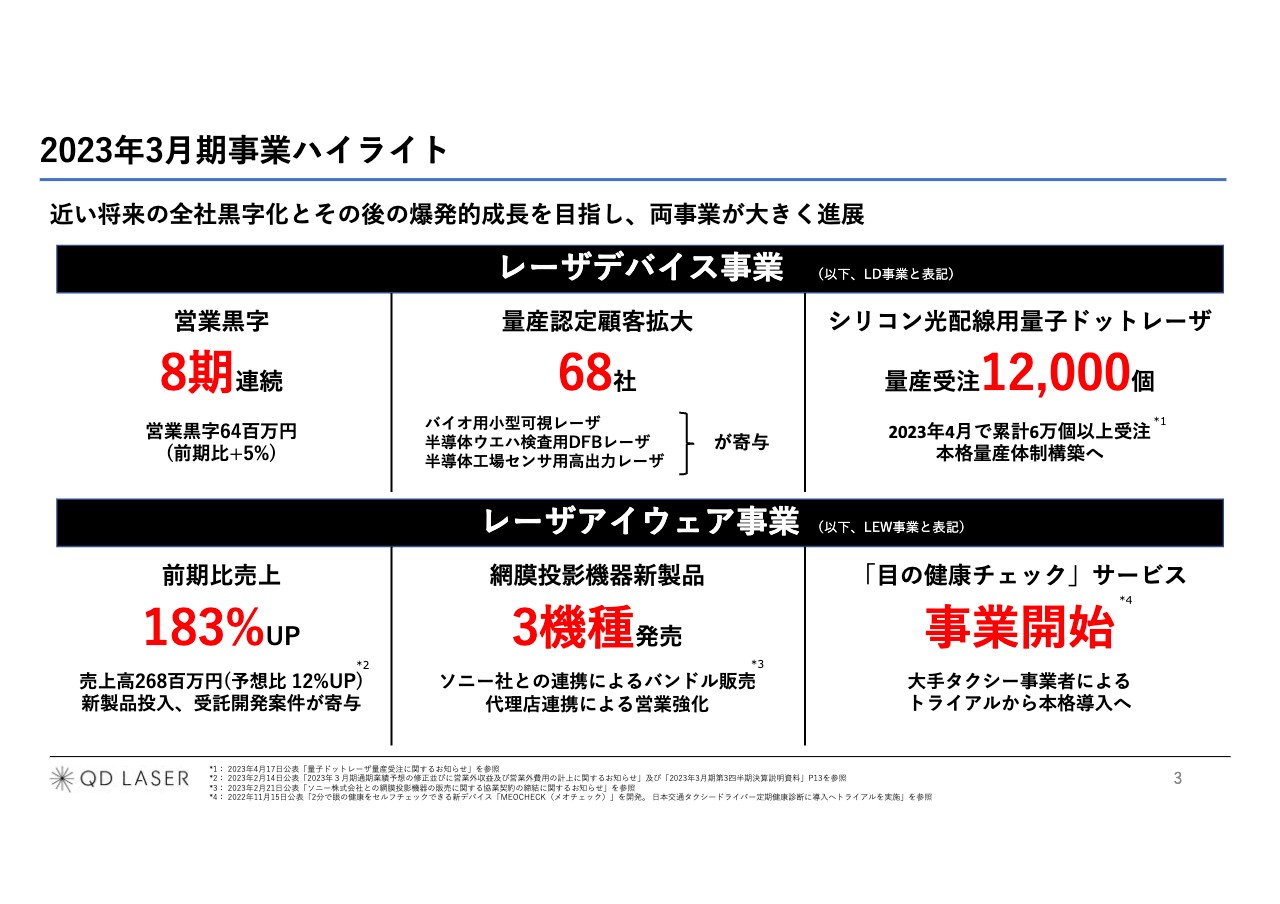

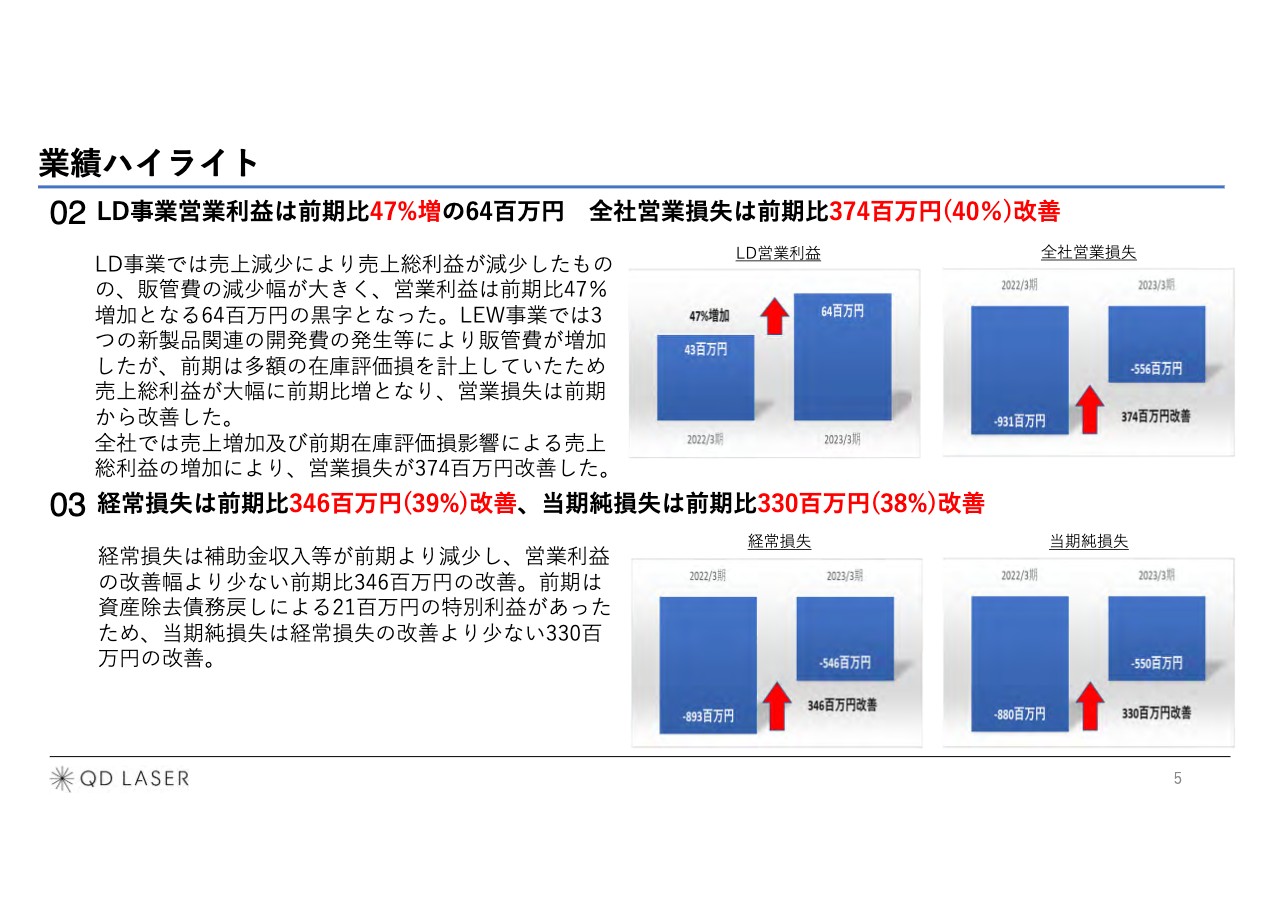

2023年3月期事業ハイライト

業績ハイライトをご紹介します。我々が2023年3月期に成し遂げたことを6つ記載しました。まだ赤字ということもあって、「黒字化をいつ実現するか」を目の前に据えながら、かつその後の爆発的な成長ができるような事業として大きく進展していると考えています。

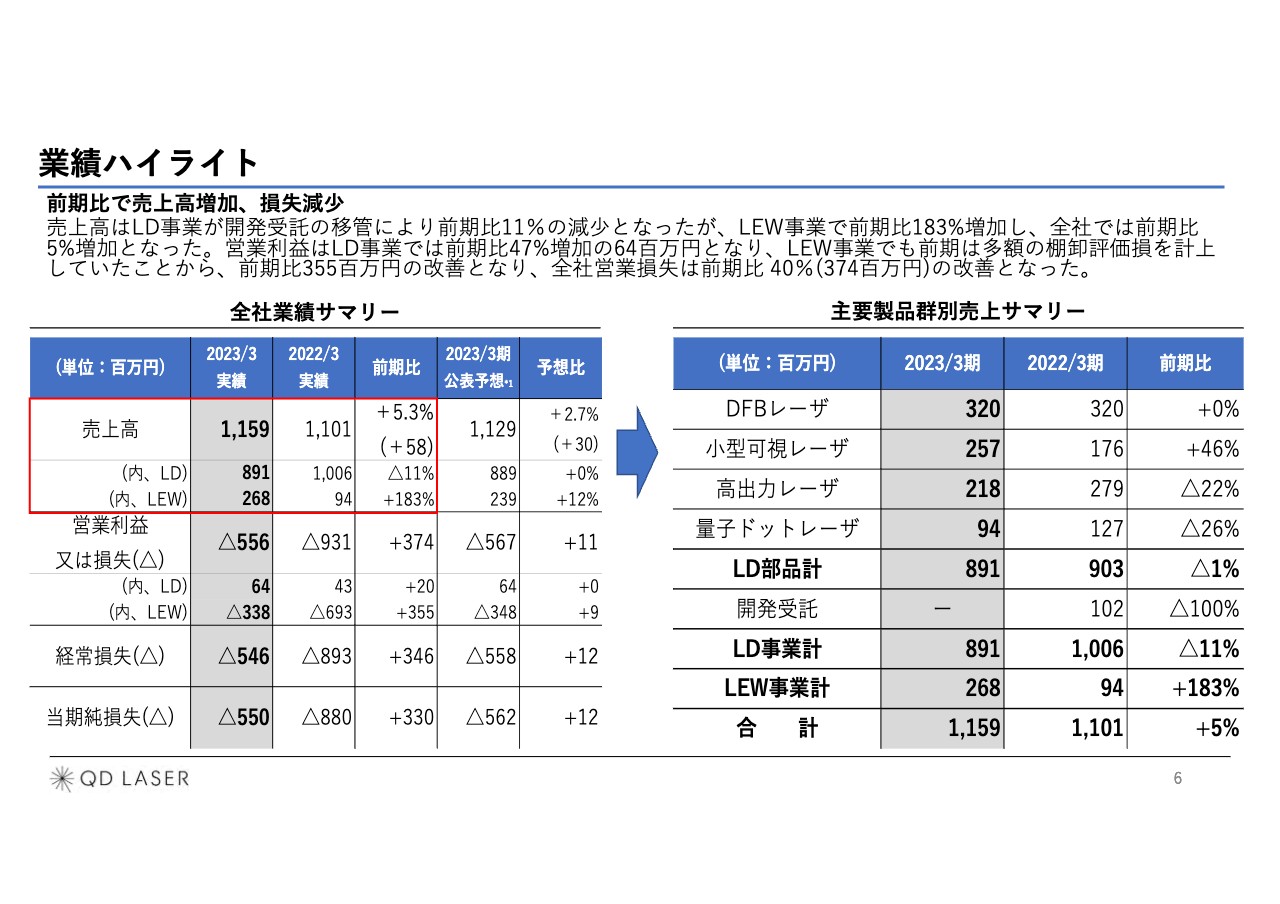

レーザデバイス事業としては、これまで8期連続して営業黒字です。2023年3月期の営業利益は6,400万円、全社売上高は前期比で5パーセント増でした。量産認定のお客さまが増加し、現在68社です。ほとんどが海外のお客さまです。

シリコン光配線用量子ドットレーザは、2023年度で1万2,000台の受注があり、2023年4月時点では累計6万個以上の受注となり、いよいよ本格量産体制というところまで進みました。

レーザアイウェア事業の売上高は、前期比183パーセントで、約2億7,000万円まで伸ばすことができました。昨年度は1億円以下でしたので、いよいよ伸び始めたというところです。それに大きく寄与したのは、3機種の発売です。先ほどご紹介したような、ソニーとの連携によるバンドル販売、そして代理店連携による営業強化を進めてきました。

もう1つは、3機種を使ってのサービス事業への導入です。日本交通、つばめ交通で利用いただいていますが、広島のつばめ交通とは基本的な契約を結び健診サービスとして始まっています。

業績ハイライト

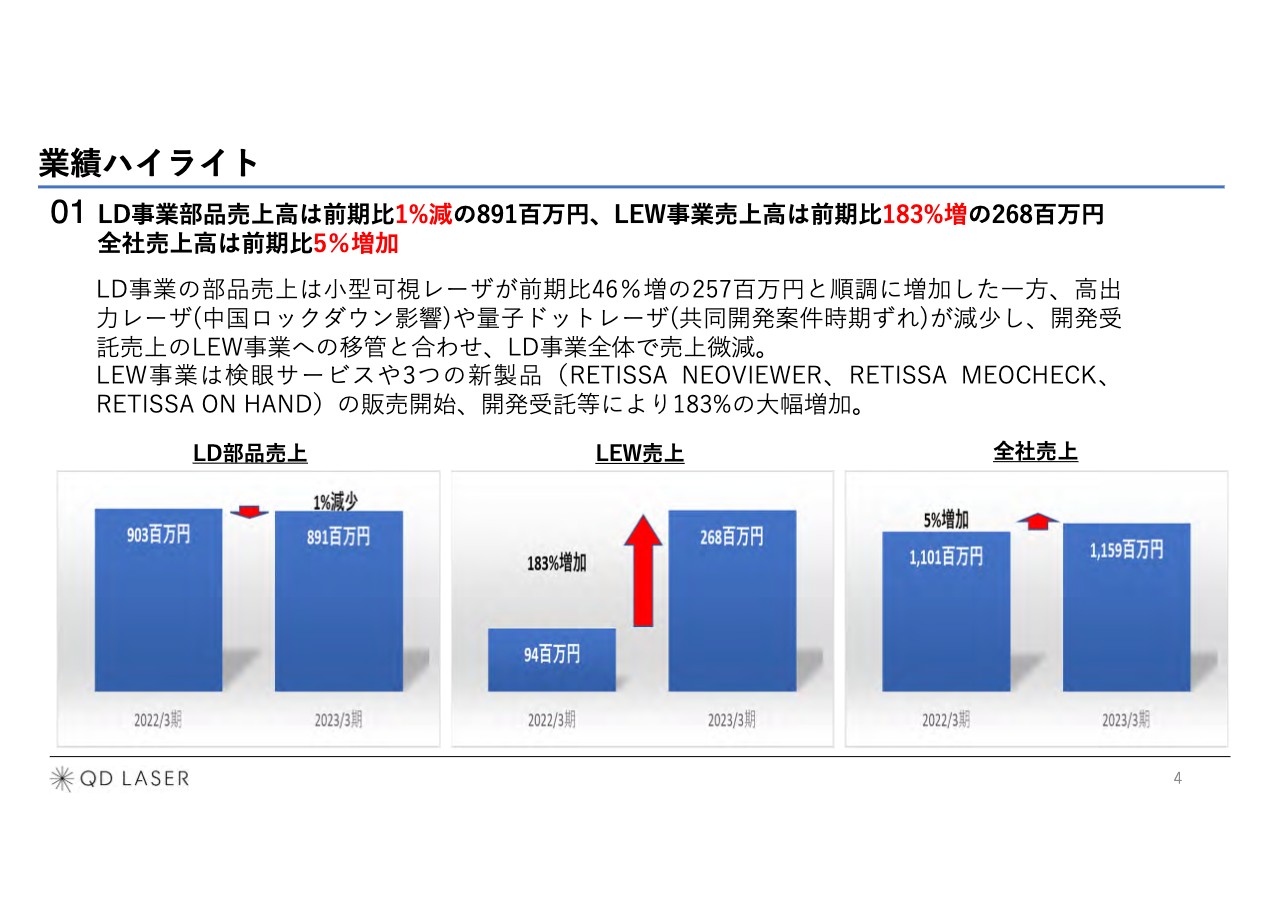

レーザデバイス事業の売上高は、残念ながら前期比1パーセント減の8億9,100万円でした。コロナ禍の影響は避けられず、中国のロックダウンによる製造の停滞が売上高減少の要因となりました。

一方で、レーザアイウェア(LEW)事業の売上は前期比183パーセント増で、全社売上高としては過去最高の11億5,900万円の売上を実現することができています。

業績ハイライト

先ほど「レーザは少し伸び悩んだ」とお伝えしましたが、レーザデバイス事業の営業利益は、全体的な費用の削減で6,400万円となり、前期比47パーセント増を実現することができました。全社としては、営業損失は前期比で3億7,400万円改善しています。

業績ハイライト

スライド右側は売上サマリーです。レーザでは、小型の可視レーザでバイオ系のセンサとしてのフローサイトメータや、バイオ顕微鏡などに使われる装置の売上が伸びています。これは、小型で、低電力で、安定していることもあり、業界他社に比べて圧倒的に性能が優れているため非常に高い評価を受け、業界のトップメーカーに受け入れられた結果です。来年度は、小型可視レーザのほうが大きくなると思います。

LEW事業の売上高は、2022年3月期の1億円以下から2023年3月期は2億6,800万円となり、前期比183パーセント増という結果を出すことができました。

貸借対照表

貸借対照表です。2023年3月期末で資産合計は49億1,800万円になっています。自己資本比率は約90パーセントになっています。

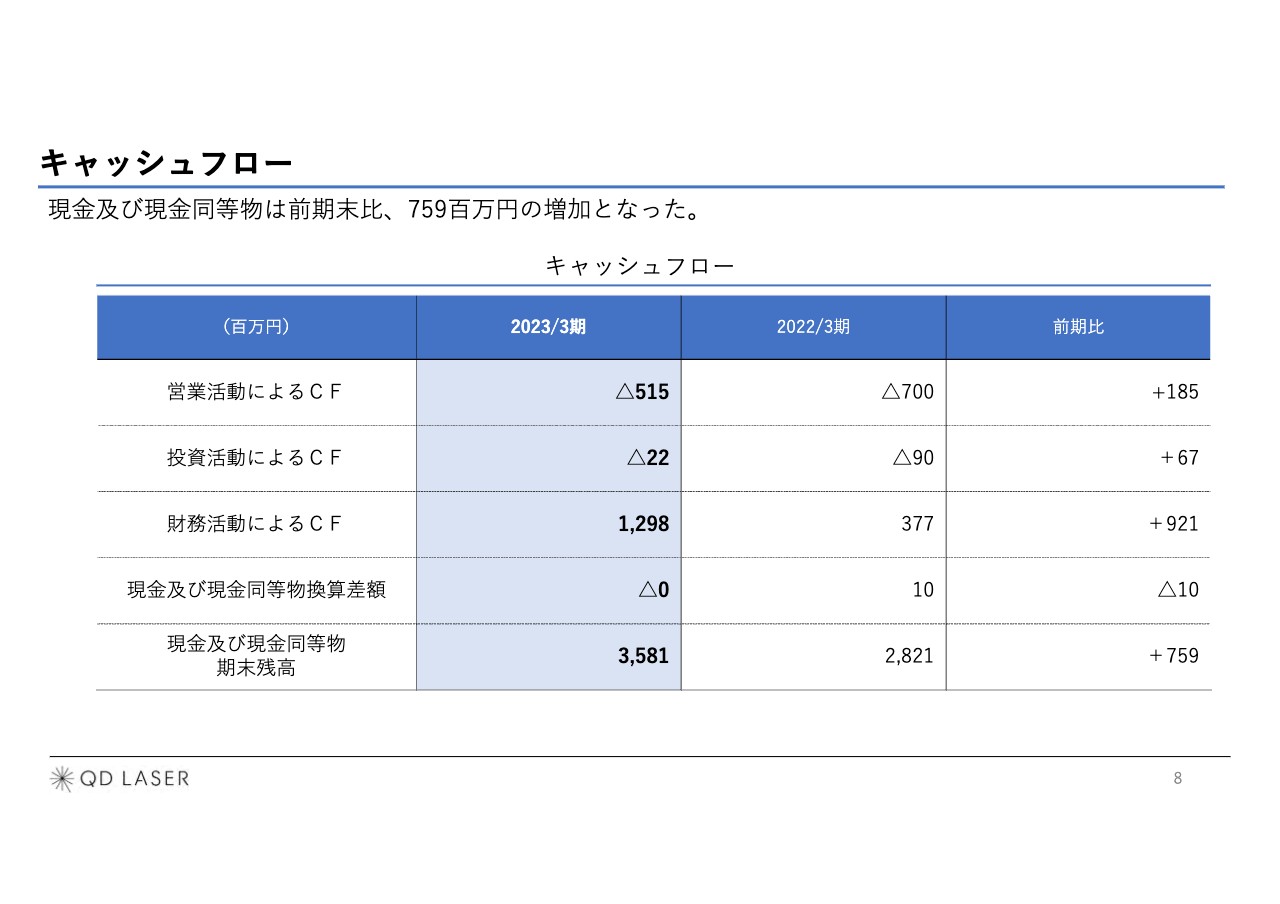

キャッシュフロー

キャッシュフローです。財務活動によるキャッシュフローは、MSワラントという資金調達により、期末残高は35億8,100万円となっています。4月には、MSワラントが完了するため、もう少し増えて55億円くらいになる見込みです。

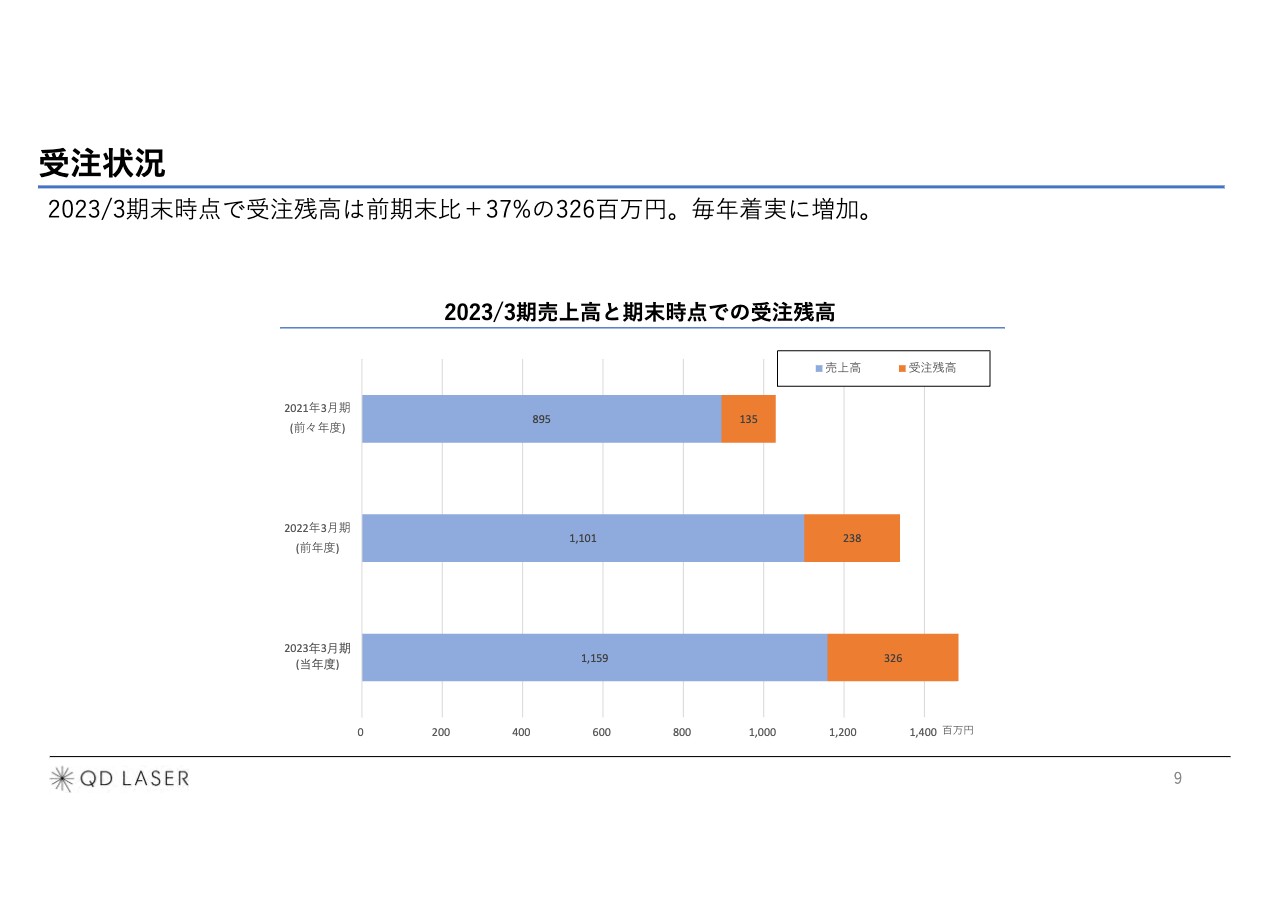

受注状況

受注状況です。会計年度の2023年3月期末時点の売上高は11億5,900万円で、2023年の年初の受注残高は3億2,600万円と、全体として増えています。このあたりから大きく伸びていくような狙いを持っているところで、今年度はそのための準備というイメージを私としては持っています。

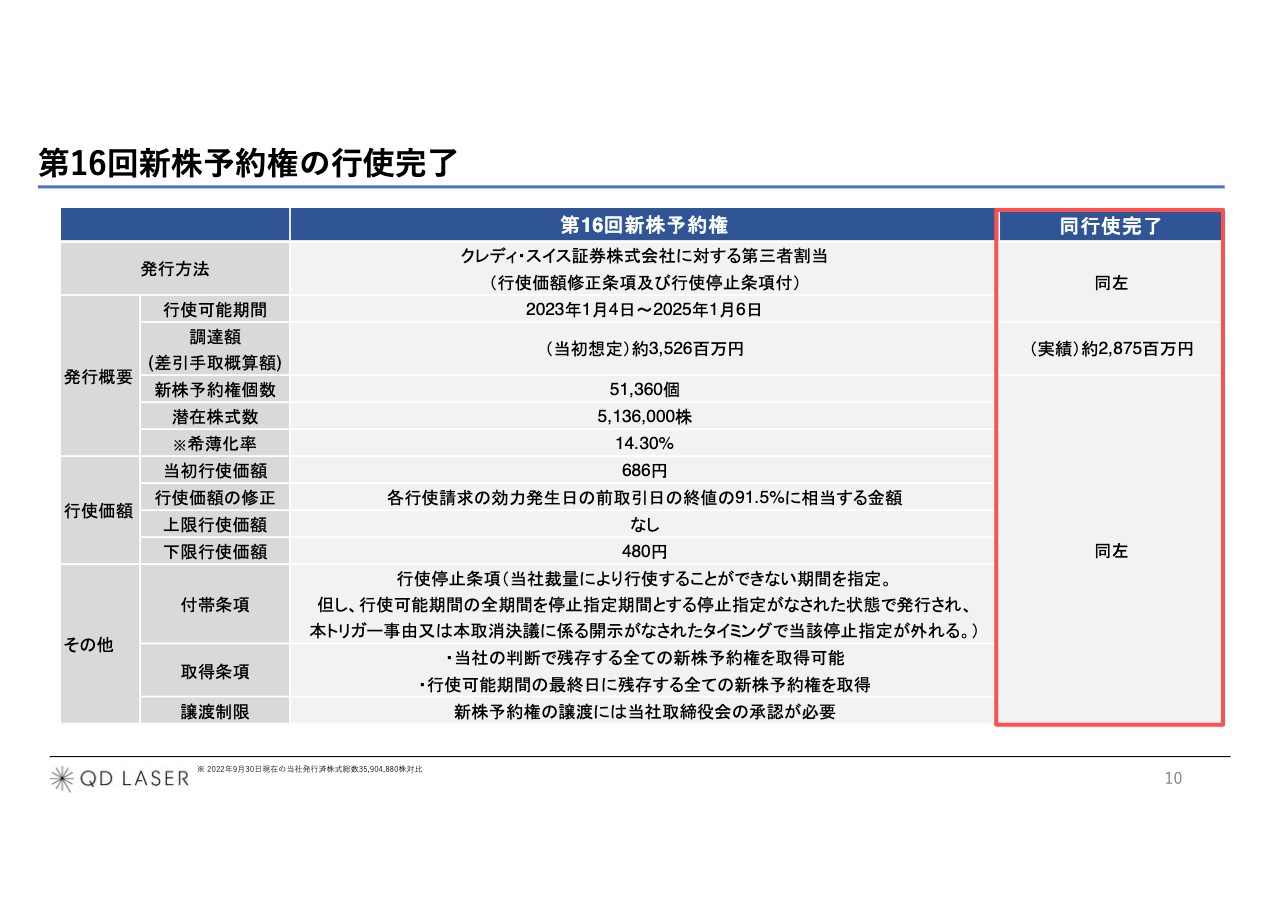

第16回新株予約権の行使完了

MSワラントです。最終的に実績として28億7,500万円の資金を調達することができました。ただし、35億円を想定していたこともあり、「生産能力増強」「人件費」「広告宣伝費」「M&A、資本業務提携投資」など、それぞれ直近の重要度に応じて減額したかたちを想定して進めているところです。

調達金額と支出予定時期

生産能力増強というのは、量子ドットレーザ量産に向けてのMBE装置3号機購入と、伸び代が非常にある小型可視レーザ生産増強です。小型可視レーザは現在2,000台まで作れているところを、4,000台まで作れるように製造ラインを構築中です。

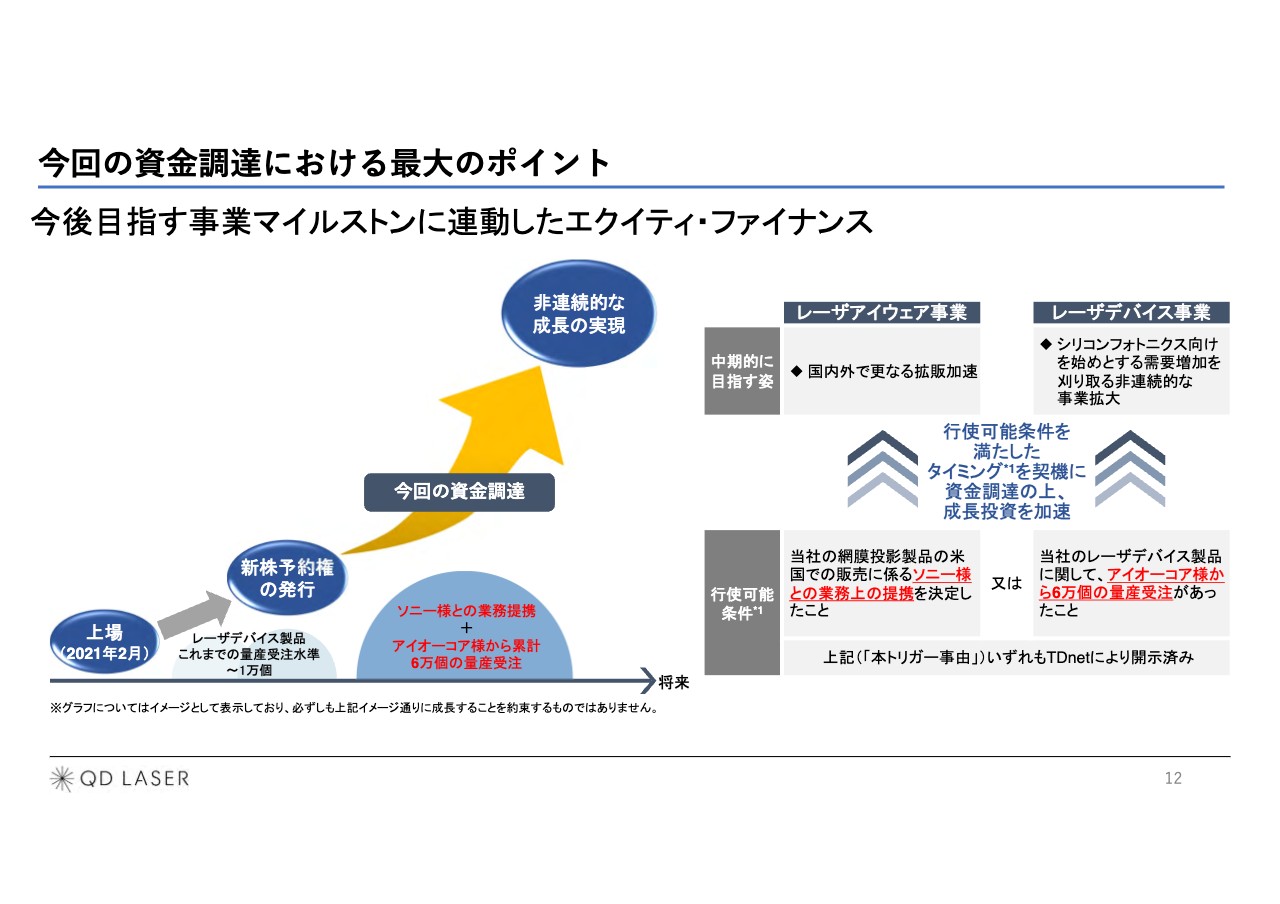

今回の資金調達における最大のポイント

もともとこの資金調達は、新株予約券を発行して、トリガーの行使可能条件を2つ設定することで資金調達を開始する仕組みのものとして、今までみなさまにお知らせしてきました。

そのような中で、結果としては、網膜投影機器製品のアメリカでの販売に関わることとして、ソニーとの業務上の提携を発表し、レーザデバイスの量産に関しては、アイオーコアから6万個の受注があったというかたちでアナウンスし、これらで行使可能条件を満たしたとしてTDnetに開示をした上で資金調達を始めたかたちになっています。後半のほうでは、1週間くらいで資金調達をすべて終えることができました。

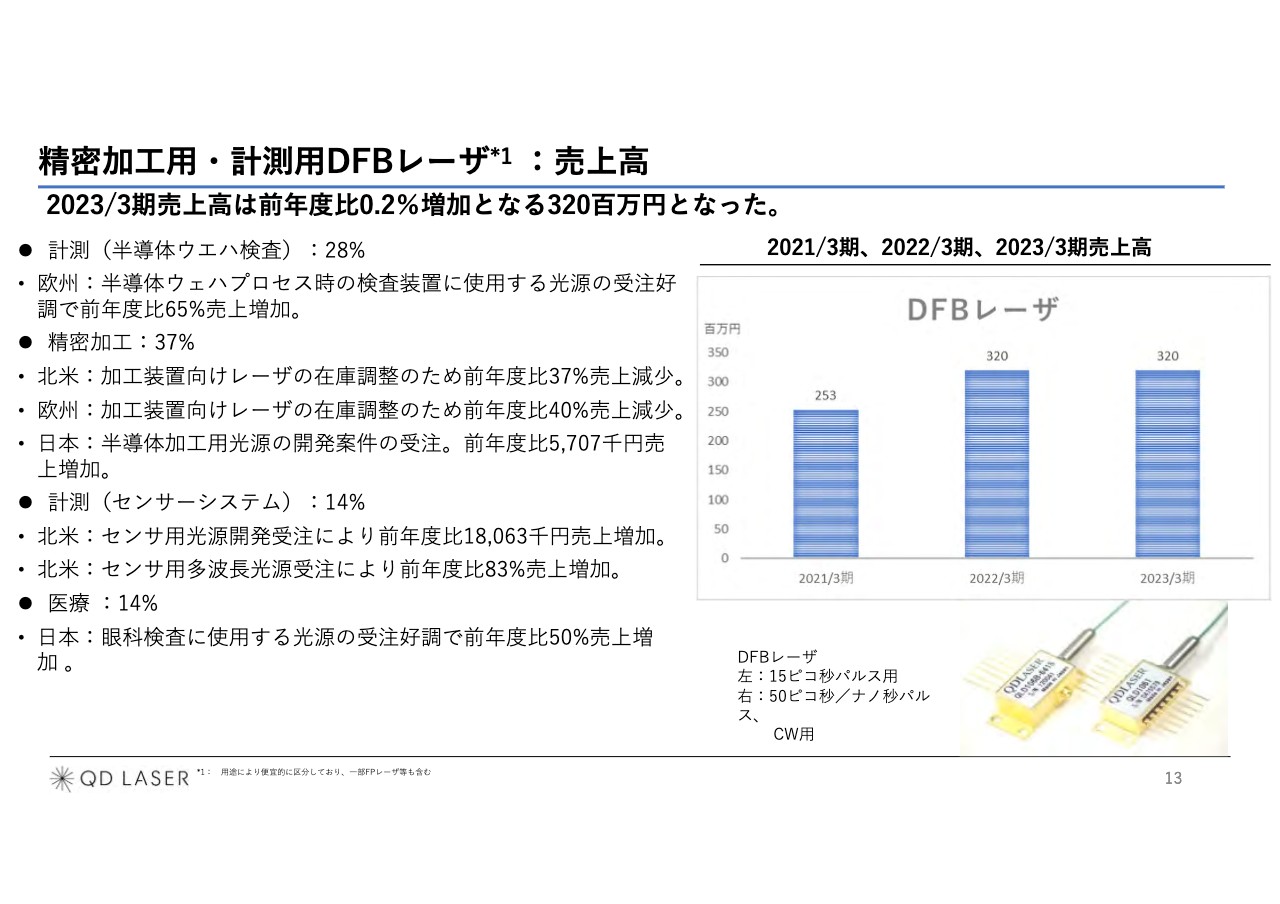

精密加工用・計測用DFBレーザ:売上高

DFBレーザについて製品を順番にご説明します。今回から、どのような使い方がどのくらいのパーセンテージを占めているかを資料に追加しました。

半導体ウエハ検査は28パーセントで、非常に伸びています。30センチメートルのウエハをレーザでスキャンして、表面の欠陥やパターン不良があると上方に散乱光が飛び、それをディフェクトすることで、AIで歩留やウエハの「go or no-go」を判定でき、プロセスやウエハの表面の良し悪しを判定できる装置です。

我々のレーザを使って検査装置を作るところまでいくつかのバリューチェーンがありますが、これを使ったレーザのシェアは、現在20パーセントくらいのようです。

精密加工です。スマートフォンの加工に使われているものですが、残念ながら今年はあまり伸びませんでした。コロナ禍の影響もあるかもしれませんが、スマートフォンの加工に在庫調整が現実に起こっているようです。

その他に、気象のセンサシステム、医療では眼軸の長さを測る装置の販売を続けています。

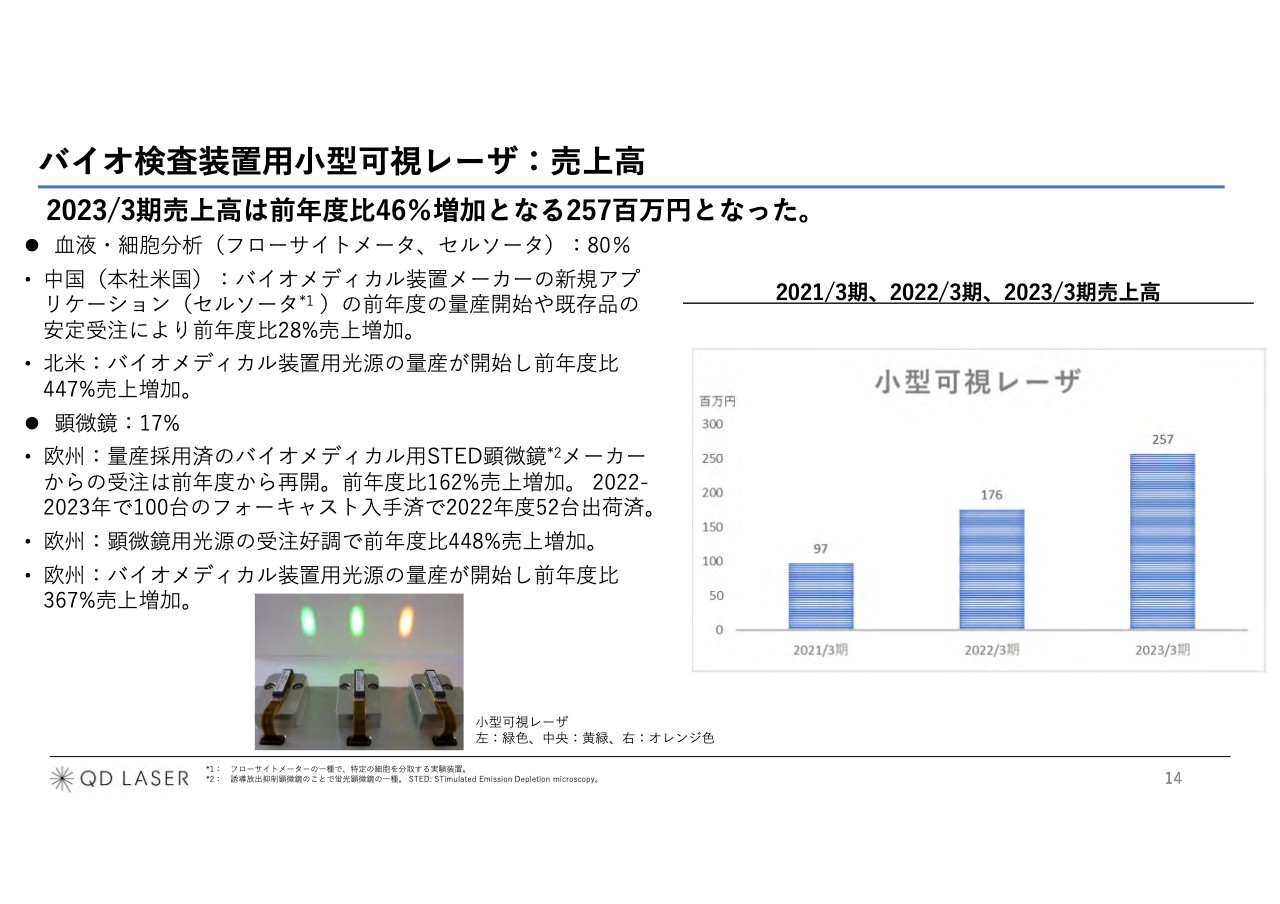

バイオ検査装置用小型可視レーザ:売上高

バイオ検査装置用小型可視レーザです。先ほどからお伝えしている、血液や細胞分析に使用されるフローサイトメータやセルソータです。セルソータというのは、細胞をフローサイトメータで白血球、赤血球、血小板に分けた後に、それらをソーティングする装置です。

レーザ部分のモジュールを製造する事業を行うアメリカ企業の中国子会社と、北米のバイオメディカル装置メーカーの両トップメーカーに我々のレーザの優れた点をご評価いただいて、販売しているところです。

顕微鏡で言いますと、2014年のノーベル化学賞を受賞したSTED顕微鏡を作ったベンチャー企業と提携して販売しています。

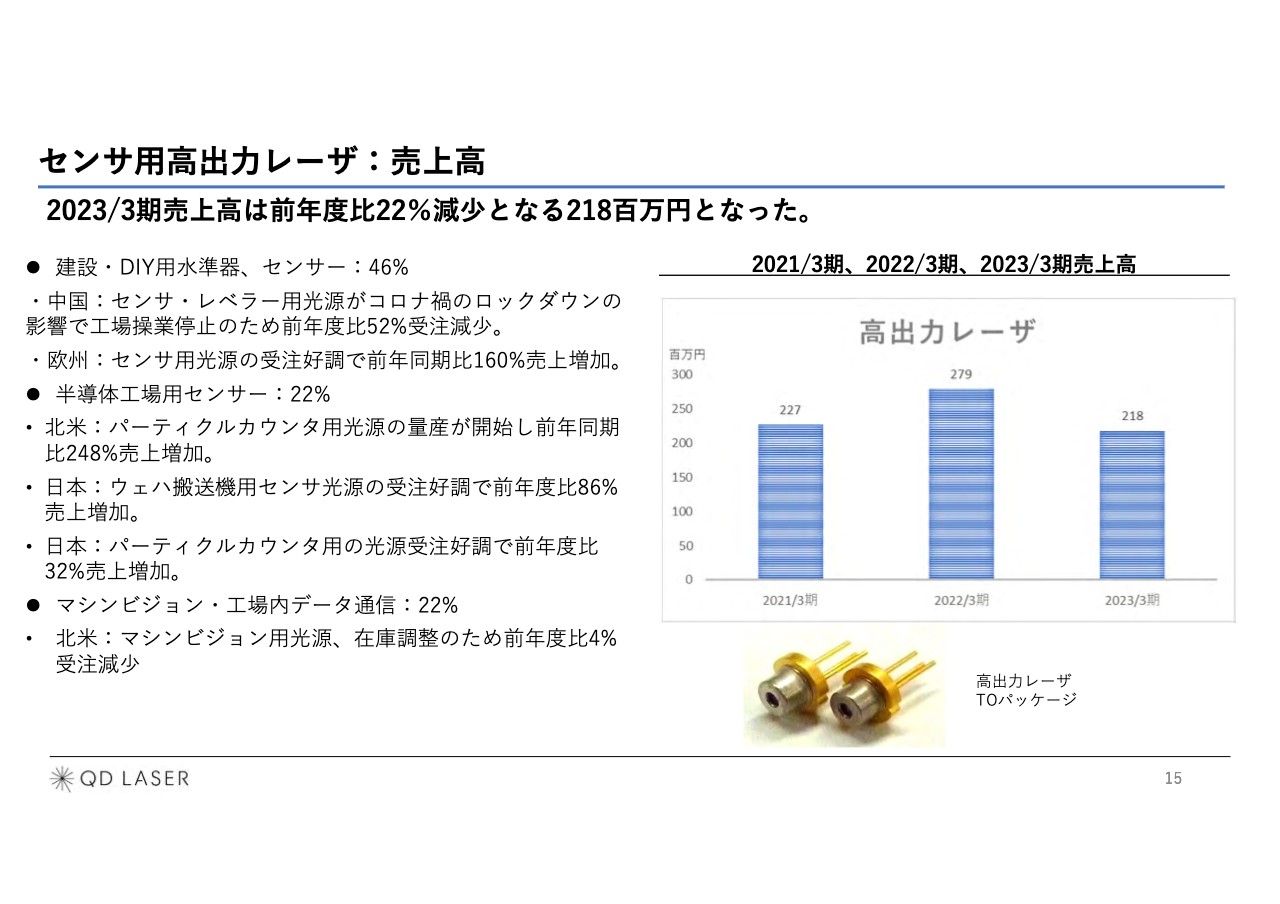

センサ用高出力レーザ:売上高

センサ用高出力レーザについては、建設やDIYの水準器センサに加えて、最近では半導体工場用のセンサであるとかマシンビジョンや、工場内データ通信というのが増えてきました。

マシンビジョンというのは、例えば段ボールを走査していくと、その段ボールがどのくらいの大きさなのか、何が入っているかといったことを調べる装置です。

残念ながら昨年から受注量が減少してしまいました。中国でのコロナ禍の影響をカバーできなかったことが要因です。今年は、徐々にロックダウンの影響が減少すると期待されるため、来年に向けて受注を伸ばしていけると考えています。

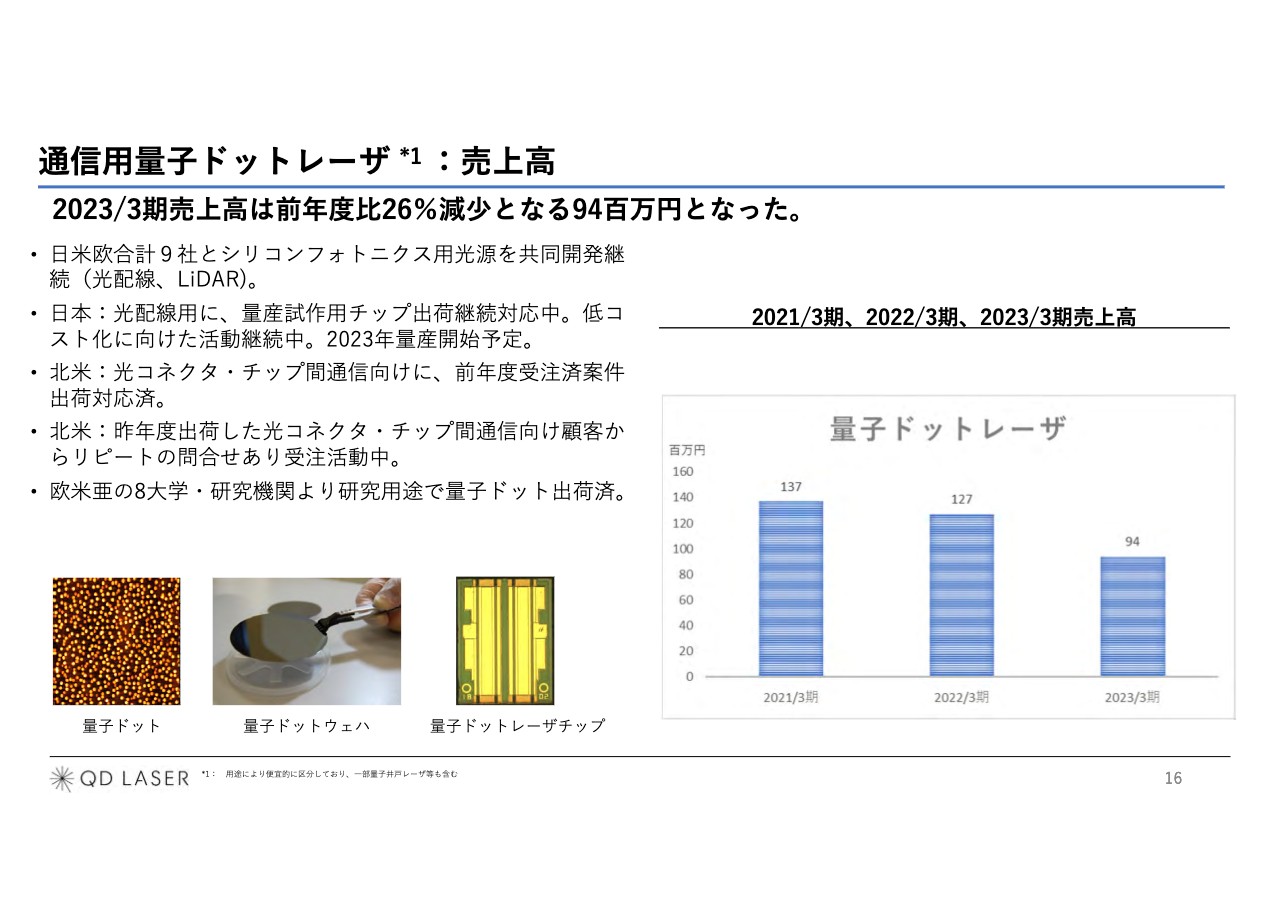

通信用量子ドットレーザ:売上高

通信用量子ドットレーザについてです。日本とアメリカ、欧州の9社のメーカーと共同開発を進めてきたと毎回お伝えしているものです。そのうちの1社のアイオーコアが、光配線用に量産を始めたため、今回アナウンスしました。

スライドに2023年量産開始予定と記載していますが、2024年3月期の第1四半期から量産が始まっており、6万台の受注をさばきながら、今後さらに受注を伸ばしていく予定です。

今後どの程度伸長していくかについて、ご注目いただければと思います。

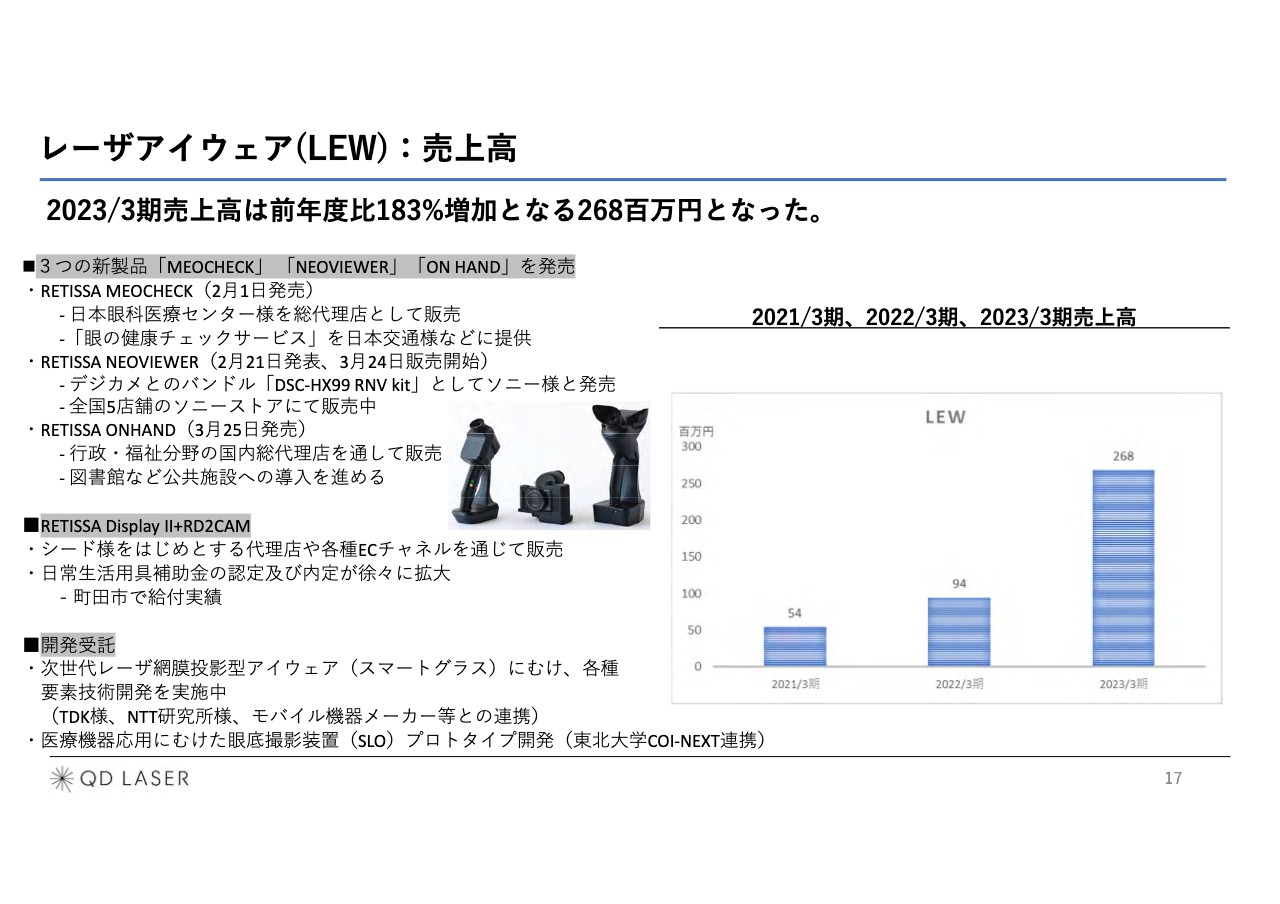

レーザアイウェア(LEW):売上高

レーザアイウェアの売上についてです。先ほどお伝えしたように、3つの新製品を発売することで、1億円未満から2億6,800万円への増収を実現することができました。

加えて、その次のデバイスとしては、先ほどご紹介した次世代のアイウェア「RETISSA Display Ⅲ」があります。こちらは、TDK、NTT研究所、モバイル機器のメーカーと共同で開発しているもので、我々は開発費をいただきながら全体をアセンブリして設計しており、現在作り上げているところです。

ここまで、2023年3月期業績について事業別にご説明しました。

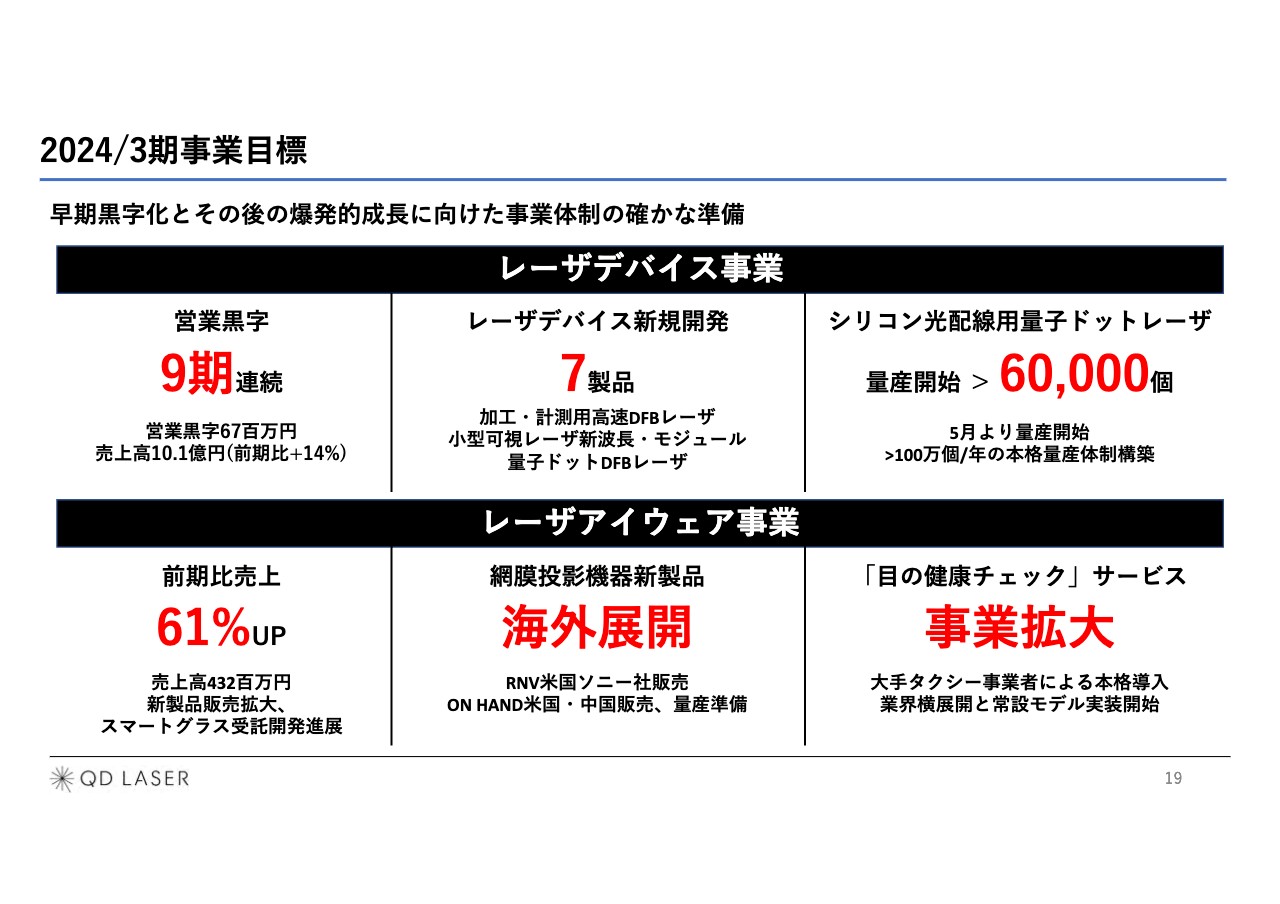

2024/3期事業目標

2024年3月期の事業目標と業績予想です。レーザデバイス事業は、9期連続の営業黒字となる目標です。さらに、その先を目指した7製品の新規開発と、シリコン光配線用量子ドットレーザの6万台以上の量産を2024年3月期に見込んでいます。

レーザアイウェア事業については、3つの新製品を中心に販売拡大に注力し、売上高は前期比61パーセント増を目指します。海外展開については、「RETISSA NEOVIEWER」の米国ソニーでの販売や、「RETISSA ON HAND」のアメリカ、中国、そして欧州市場での量産販売を進める予定で、いよいよグローバルな展開を加速させていきます。

「目の健康チェック」サービスに関しては、大手のタクシー事業者、日本交通と連携しており、業界の横展開を図ります。さまざまな場所に常設する、一般の方にも使っていただけるモデルの実装化に向け、サービスチームを立ち上げていこうとしています。

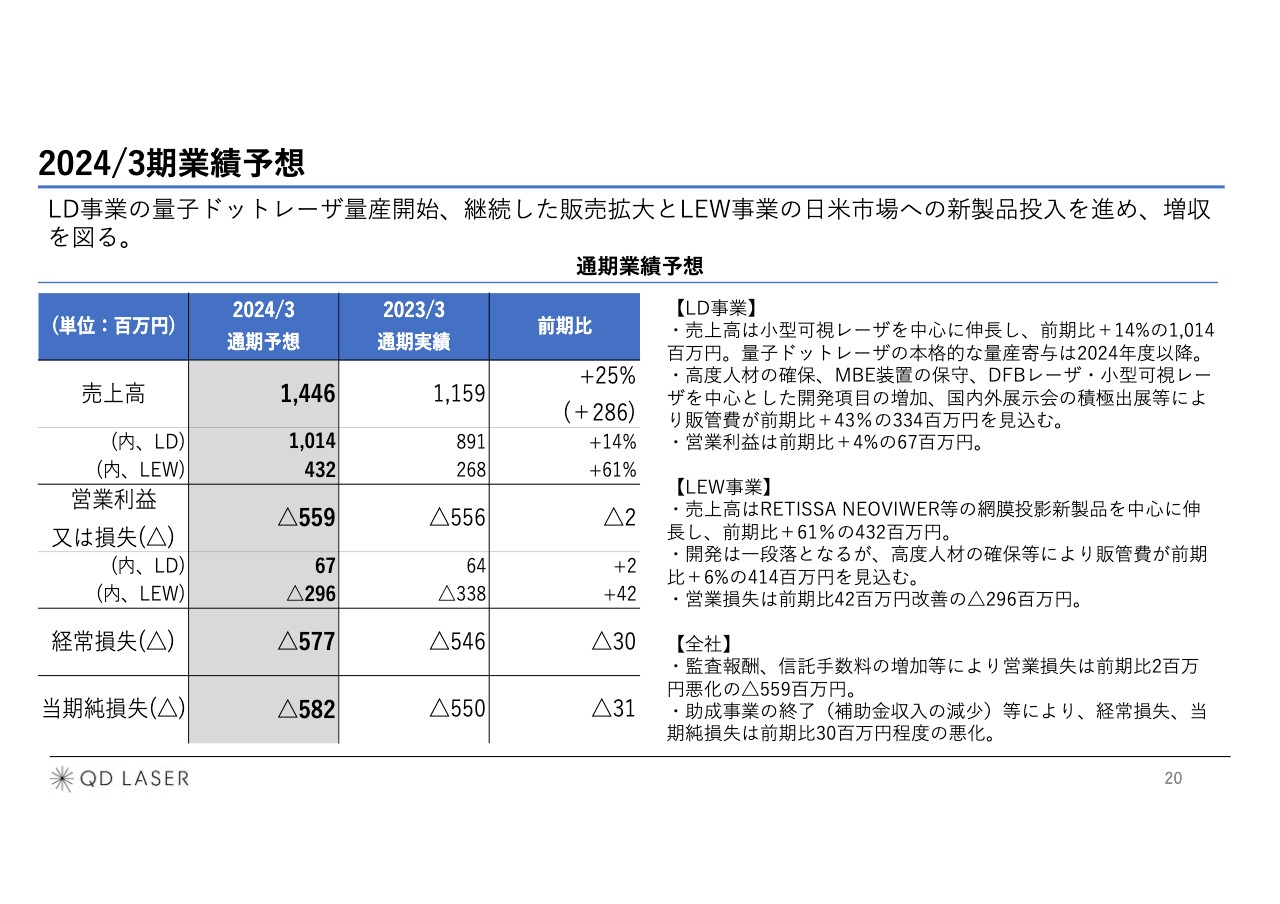

2024/3期業績予想

このようなさまざま内容を加味した2024年3月期業績予想です。売上高は、前期11億5,900万円に対し、25パーセント増の14億4,600万円を想定しています。

営業利益は横ばいに見えますが、レーザデバイス事業において人材の確保以外にも、MBE装置の保守や開発項目の増加など、販売管理費の増加を予定しているためです。この増加はおよそ1億円と見込んでいます。来年度以降のためのジャンプのために必要な投資だと考えています。

加えて、全社的に監査報酬、信託手数料の増加などがあり、それらを計上した上でも営業損失は前期とほぼ変わらない状態になっています。これは、会社がこれから成長するための1つの準備段階で、大きく飛躍する前に少しかがむような状態だとご理解いただければ幸いです。

以上、事業のご説明と、2023年3月期および2024年3月期の事業目標と業績についてご紹介しました。私からは以上です。

質疑応答:量子ドットレーザ6万台の受注と今後の見通しについて

「シリコン光配線用量子ドットレーザ6万個の受注に関して、今後の見通しを教えて欲しい」というご質問です。

開発状況および業績貢献の時間軸、年間100万台出荷体制への時間軸も合わせて、現在の見通しについてご回答します。

アイオーコアを中心に6万個を受注しましたが、開発状況としては、いろいろなアプリケーション、データセンター用のボード、5Gステーションの中の光リンクの開発などを進めているところです。

他には、「液浸」というコンピュータに使われる可能性があります。これはNTTとアイオーコアが一緒に開発していると公表されていますが、当社は「液浸」の中の光チップなどに携わっています。

医療機器関係、自動車関係では、それぞれのロードマップは実はすでにあり、アイオーコアと共有して進めているところです。

そのような中で、2024年3月期においては、毎月数千台から4,000台ほどを出荷しながら、6万台を完了するスケジュールでおり、5月から進めるところです。ただし、途中で追加オーダーの可能性があるとは言われています。

いつ頃100万台を達成するかについては、2025年と我々は考えていたのですが、正直にお伝えすると1年くらいずれて、2026年から遅くとも2027年の時点で100万台を通過すると思います。

そこが大きなマイルストーンです。それに向けて生産設備を増強しようとしています。前々からお伝えしていることなのですが、1台あれば我々は、500万台から1,000万台は作れるのです。

企業としての継続性、生産の安定性を考えた場合には、MBE装置がもう1台、3号機が稼働するという想定で進めており、年間100万台は見通せる段階にあります。

そのような意味で資料にも記載していますが、2026年、2027年くらいに年間100万出荷体制を構築すると想定しています。少しじりじりするところはあるかもしれませんが、やや保守的に見つつも、確実なラインだと思っています。

他のメーカーとの連携については、アメリカの半導体チップメーカーとの連携はさらに続いています。我々が直接レーザを供給するのか、あるいはアイオーコア経由など、いくつかの方法はありますが、おそらくそこが2番目だと思っています。

日増しに情報が積み重なっていくので、また別の機会でご説明できればと考えています。

質疑応答:レーザアイウェア10万台販売に向けた進捗について

「2023年3月期では、これから3年でレーザアイウェアを10万台販売するという想定でしたが、遅れているのではないでしょうか? どのような背景があるのでしょうか?」というご質問です。

10万円、10万台とお伝えしていたのは、まさにレーザアイウェアのことで、「RETISSA Display II」の次の世代の「RETISSA Display Ⅲ」と想定していました。

IPO後3年間で販売するという目標をお伝えしてきたのですが、残念ながら今の想定では、これもTDK、NTT、他のメーカーと一緒になって組み上げているエコシステムからのアウトプットは、2026年か2027年くらいになる見込みです。

これは、アイトラッキングシステムという我々が開発しているレーザビームを目で追うシステムについてのお話ですが、画質を720pから1080pに上げることと、もう1つは小型・低消費電力化に対応することが課題となっています。

そのような要素技術を3つ集積するのに、各要素技術の開発を終えて集積し、商品にするのにあと3年くらいかかると想定せざるを得ないというのが現実になっています。

IPO時の約束が果たせておらず申し訳ないのですが、着実に10万円、10万台、あるいはそれ以上に向けて進んでいるのは確かで、もう少しお待ちいただければと思っています。

先ほどシリコンフォトニクス向けの量子ドットレーザは、年間100万台の出荷が2025年、2026年、2027年頃になるとお話ししましたが、同時期にスマートグラスがリリースできると、2つ重なったかたちで大きな飛躍があると考えています。

質疑応答:IOWN構想との関係について

「IOWN構想との関係はどのようなものでしょうか?」というご質問です。

ご回答が難しい面もありますが、公表情報と、私自身の光通信に関するバックグラウンドからの理解では、IWON(Innovative Optical and Wireless Network)構想というのは、6Gに必要な通信インフラを作るプロジェクトのことです。

6Gに必要な通信のパイプの太さというのは1ペタビット/秒で、既存の通信システムは、1テラビット/秒なのです。それを1,000倍にする必要があり、現在IOWN構想のフェーズ1で進められている、光の直交振幅変調を使う技術では、10テラビット/秒くらいまではもう来ているところなのです。

実はIOWN構想はNEC、富士通とが連携しており、その数十テラビット/秒の光通信システムを作るところが起点になっています。

その上で、新しい会社を立ち上げ、そのためのデバイスとして、デジタルプロセッサーを一緒に集積化した高パッケージングモジュールを作り、これを光通信の中でスタンダードにしようというのが、おそらく一番大きな狙いなのです。

それを前提として、光通信全体が数十テラビット/秒になり、さらにその次の世代の開発があります。これはマルチコアといって、1本の光ファイバーの中に何本も光のファイバーを通していくというマルチコアシステムがあり、この開発もする必要があります。

私の想像ですが、IOWN構想というのはそこが中心で、ペタビットにしていくためのシステムを開発することです。その後に掲げている開発は、現在アイオーコアが進めている、アクセラレータというLSIが入ったボードに光チップを付けて、それを外部のカメラ等につなげて画像を処理するというものです。それがIOWN構想の第2世代です。

第3世代が、ボードの上のLSIを全部光配線化し、光ボードを作るというものです。さらにその次がシリコンのLSIチップの中に光配線をすべて入れて、LSIチップの端子がすべて光配線になってしまうという究極の光電子融合システムです。これがIOWN構想です。

私が見るところ、先ほどのアクセラレータであるとか、ボード上の光配線であるとか、シリコンチップ上の光配線というのは、まだ研究段階だと思います。

つまり、NTTからのアウトプットはまだ研究段階で、信頼性が保証されておらず、温度特性もあまり良くなく、製造技術も確立していないものだと推測され、おそらく構想の前半と後半で非常に隔たりがあるというのが私の見立てです。

現在は、QDレーザはIOWN構想とはまったく関係ないのですが、もともとアイオーコアはNECからのスピンオフですので、NECを通じて何かインタラクションがあって、我々のチップがアイオーコアのチップを通してIOWN構想の一部に使われる可能性は否定はできないと、想像はしています。

以上が、学会などでの発表内容を見た上での、私の見解です。そのような意味では、IOWN構想が伸びると、QDレーザもその中に入っていける可能性が高まるという見通しです。推測でしか言えませんが、大きくは間違っていないと思います。

質疑応答:今後の売上トレンドについて

「2023年3月期第4四半期に、レーザアイウェア事業の売上高が強くなったのは新製品の寄与だと思いますが、今後の売上トレンドとしては、第4四半期より強くなる見通しでしょうか?」というご質問です。

「MEOCHECK」については、2024年3月期上期は、おそらく前期の4倍は売れると思います。そのような契約だとお話ししてきており、そのような見込みです。

ソニーと連携しているカメラ製品も、アメリカへの出荷を皮切りに第1四半期から販売する予定です。「RITISSA ON HAND」に関しては、先ほどお伝えした日常生活用具給付の受給から始まって、徐々に増加いくことになると思います。

したがって、第4四半期だけが上向くような状態ではもはやないということです。そのため、2024年3月期上期にも、一定水準まで販売結果を出すことができると思います。

質疑応答:新製品の売上最有力候補について

「新製品では、どの製品が業績に最も寄与すると期待できますか?」というご質問です。

2024年3月期は、全部で4億円強という数字を見込んでおり、どの新製品も同程度の寄与になると考えています。