公的年金は2ヶ月ごとの振込となるため、5月は年金支給がありません。

年金生活になると、これまでの生活とやりくり方法が異なり、少々戸惑うかもしれません。

2023年度は3年ぶりに年金額が引き上げられると公表されましたが、最初の支給日は6月です。

そのため、6月15日の初回支給日を楽しみにしている方が多いのではないでしょうか。

ただし、「年金から天引きされるお金がある」ということには注意が必要です。

筆者も自治体職員のときは、年金から天引きされる保険料について何度も相談を受けました。

給与天引きと同じように、額面より手取りが少なくなるということを知らずに戸惑う方も多いようです。

そこで今回は、国民年金と厚生年金から天引きされる5つのお金をご紹介します。

【注目記事】60歳代「2000万円以上もっている」本当の割合とは?

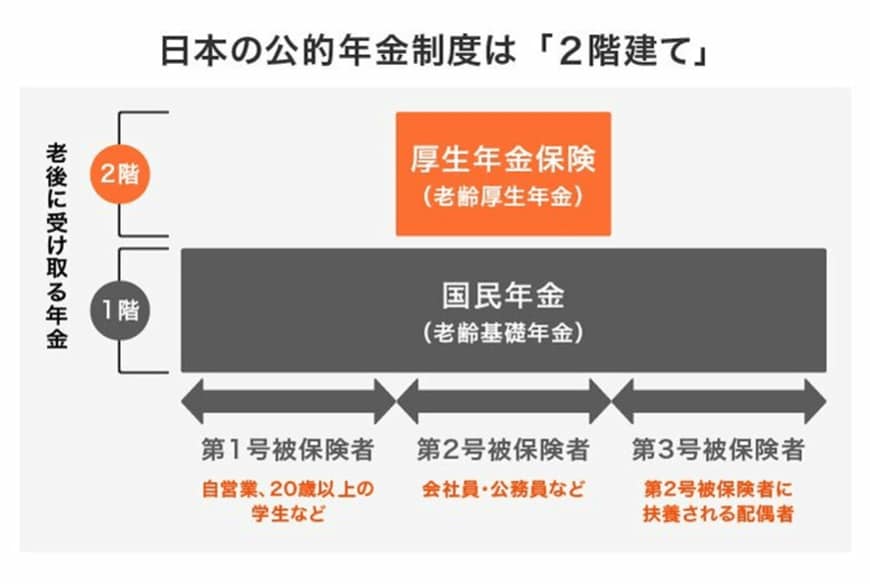

1. 「厚生年金と国民年金」年金制度のしくみは

公的年金には「厚生年金と国民年金」があり、2階建ての構造をしています。

1.1 国民年金(老齢基礎年金)

日本に住む20~60歳未満の方が加入するのが、1階部分にあたる国民年金です。

保険料は一律で、2023年度は1万6520円(月額)。

国民年金はさらに、自営業やフリーランスなどの第1号被保険者、公務員や会社員などの第2号被保険者、第2号被保険者に扶養される第3号被保険者にわかれます。

なお、第3号被保険者は保険料納付の義務がありません。

1.2 厚生年金(老齢厚生年金)

公務員や会社員などの第2号被保険者は、国民年金に上乗せして2階部分の厚生年金にも加入します。

現役時代の報酬に応じた等級で厚生年金保険料が決まり、加入期間や納めた保険料によって、受け取れる年金額が決まるというしくみです。

そんな国民年金や厚生年金から天引きされる、5つのお金について見ていきましょう。

2. 厚生年金と国民年金から天引きされるお金5つは「税金と社会保険料」

厚生年金や国民年金から天引きされるお金は、主に次の5つです。

2.1所得税および復興特別所得税

公的年金は雑所得となり、65歳未満なら108万円、65歳以上なら158万円を超えると所得税が課税され、年金から源泉徴収されます。

また「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律117号)」により、所得税の源泉徴収の際に併せて復興特別所得税もかかります。

ただし、障害年金や遺族年金は非課税です。

2.2 個人住民税

前年中の所得が一定以上となれば、住民税も課税されます。基本的には年金からの天引きで納めます。

ただし、障害年金や遺族年金を受給する場合は非課税です。

2.3介護保険料

65歳になると、介護保険料は健康保険料と引き離して単独で支払うことになります。

原則として年金年額が18万円以上の方は、介護保険料が年金から天引きされると知っておきましょう。

また、介護状態になれば介護保険料の支払いが終わると勘違いする方もいますが、支払いは一生涯続きます。

2.4 国民健康保険料(税)

国民健康保険とは、協会けんぽや健康保険組合などの会社の保険に加入していない75歳未満の方が加入する公的健康保険です。

65歳から74歳までの世帯の場合、原則として、国民健康保険の保険料(税)も年金から天引きされます。

2.5後期高齢者医療制度の保険料

原則75歳以上の方が加入するのが「後期高齢者医療制度」です。

それまで国民健康保険や会社の保険に加入していた方でも、年齢到達により必ず加入し、保険料は原則として年金天引きで納めます。

※国民健康保険や後期高齢者医療制度は、申請により普通徴収(納付書や口座振替)に変えられる自治体もありますが、それでも支払いの義務はあるため、実質年金天引きと負担は変わらないといえます。

※国民健康保険と後期高齢者医療制度はいずれかの加入になるため、同時に天引きされることはありません。

後期高齢者保険料や介護保険料は、昨今引き上げの動きがあります。

現役世代が高齢者を支え合う現状の制度では、少子高齢化社会において財政が圧迫される一方です。

そのため、高齢者の負担は今後も上がっていくと予想されます。

実際に天引きされるお金は、6月上旬に送付される年金振込通知書で確認できます。

3. 「国民年金」受給額は月額いくらなのか

では、天引き前の額面でみると、国民年金は月額にしていくら支給されているものなのでしょうか。

厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」から、国民年金の平均受給額を見てみましょう。

3.1 国民年金の平均受給月額

平均年金月額:5万6368円

- 〈男性〉平均年金月額:5万9013円

- 〈女性〉平均年金月額:5万4346円

3.2 国民年金月額階級別の老齢年金受給者数

2/3

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 1万円未満:7万27人

- 1万円以上~2万円未満:28万4152人

- 2万円以上~3万円未満:90万3006人

- 3万円以上~4万円未満:274万9550人

- 4万円以上~5万円未満:463万6048人

- 5万円以上~6万円未満:791万730人

- 6万円以上~7万円未満:1500万3006人

- 7万円以上~:187万2466人

男女ともに、ボリュームゾーンは6万円~7万円未満です。

上乗せの厚生年金や私的年金がない場合、年金だけで暮らすのは心もとないと感じるかもしれません。

4. 「厚生年金」受給額は額面でいくらなのか

最後に厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」から、厚生年金の額面も見ていきましょう。

※厚生年金の金額には、国民年金部分も含まれています。

4.1 厚生年金の平均受給月額

平均年金月額:14万3965円

- 〈男性〉平均年金月額:16万3380円

- 〈女性〉平均年金月額:10万4686円

※国民年金の金額を含む

4.2 厚生年金月額階級別の老齢年金受給者数

3/3

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

厚生年金の特徴として、「男女差が約6万円ある」「個人差が大きい」ことがあげられます。

現役時代の収入や加入期間で保険料が決まる以上、国民年金よりも個人差や男女差が出やすいと考えられます。

5. 年金からの天引きでがっかりしないために!老後対策を

厚生年金と国民年金の額面をご紹介しました。

目安額を把握していても、天引き後の振込額を見るとがっかりしてしまうかもしれません。

年金だけで生活すると想定するのではなく、年金以外の何らかの収入源や貯蓄を考えておくといいでしょう。

- 働き続ける

- 健康を維持する

- 老後資金の貯蓄をする

- 老後も資産運用を活用し、資産が減るスピードをゆるやかにする

- 厚生年金の加入期間を伸ばして年金額をあげる

- 不動産収入などの不労所得を得る

など、対策方法は多岐に渡ります。しかし、どれも一朝一夕には実現しないことばかりです。

余裕資金の有無や必要な老後資金の金額、さらに残された期間等と照らし合わせ、自分に合う方法を複合的に行うことが求められます。

まずは情報収集を行い、今後のマネープランをじっくり考えてみてはいかがでしょうか。

参考資料

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」(2022年12月)

- 日本年金機構「Q.年金から所得税および復興特別所得税が源泉徴収される対象となる人は、どのような人でしょうか。」

- 厚生労働省「2021年 国民生活基礎調査の概況」

太田 彩子