年金の用語に触れるたび、「これはどういう意味だろう」と思うことはありませんか。

年金制度は複雑で、かつ聞き慣れない言葉も多いため、どうしても敬遠してしまう方も多いようです。

とはいえ、「年金はできるだけたくさんもらいたい」という方がほとんどではないでしょうか。

年金受給額は払い込んだ保険料や加入期間に左右されるものですが、最大で84%も受給額を増やす方法があります。

今回はそんな「繰下げ受給」について学んでいきましょう。

1. 年金の「繰下げ受給」とは何か

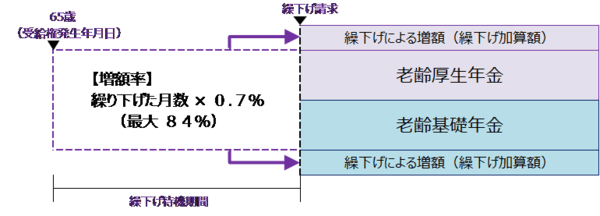

年金の「繰下げ受給」とは、老齢基礎(厚生)年金を65歳で受け取らずに、66歳以後75歳まで※の間で繰り下げることにより、受給額を増額させる制度のことです。

※昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)まで

2. 繰下げ受給の増額率

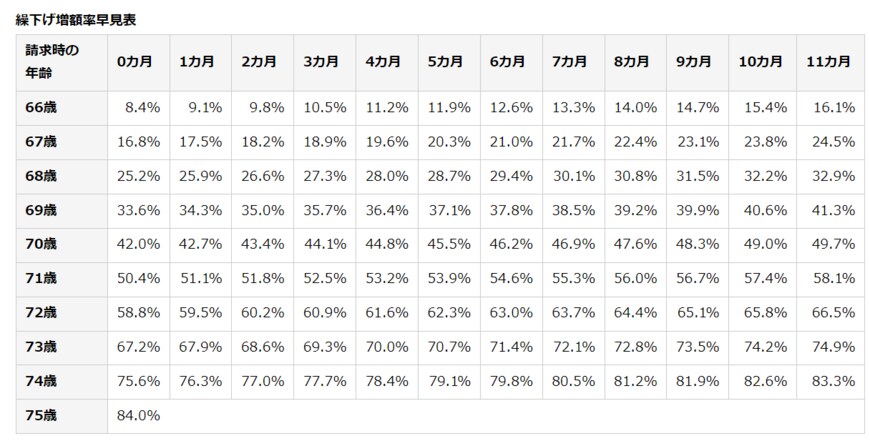

繰下げ受給をした場合の増額率は、次のように計算します。

- 増額率 = 0.7% × 65歳に達した月から繰下げ申出月の前月までの月数

2/3

出所:日本年金機構「年金の繰下げ受給」

老齢基礎年金と老齢厚生年金を同時に繰り下げることもできますし、どちらか一方のみを繰り下げることもできます。

なお、繰下げたことによる増額は一生涯続きます。

3. 繰下げ受給の注意点

繰下げ受給には次の注意点もあります。

- 加給年金額や振替加算額は増額の対象にならず、繰下げ待機期間中は加給年金額や振替加算を受け取れない

- 共済組合等、複数の老齢厚生年金を受け取ることができる場合は、すべての老齢厚生年金について同時に繰下げ受給の請求をしなくてはいけない

- 65歳の誕生日の前日から66歳の誕生日の前日までの間に、障害給付や遺族給付を受け取る権利があるときは、繰下げ受給の申出ができない

- 年金の額面が増えると、年金生活者支援給付金、医療保険・介護保険等の自己負担や保険料、税金に影響する場合がある

など

特に額面が増えることによって、税金や社会保険料が高まり、結果的に手取りがあまり増えない可能性には注意が必要です。

介護保険や医療保険の自己負担割合は所得によって決まるため、本来なら1割負担という方が、3割負担にまで高まる可能性もあります。

4. 2023年4月からは特例的な繰下げみなし増額制度が開始

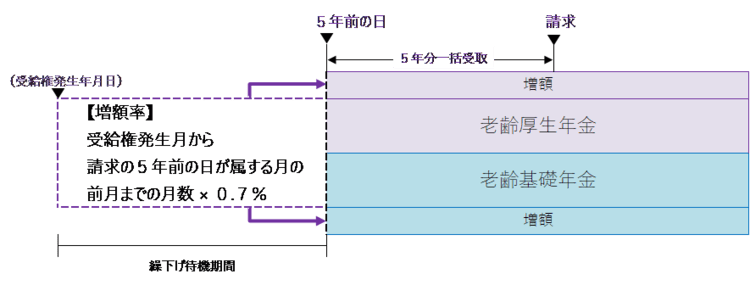

繰下げ待機を行ってから年金を遡って請求する場合、一括で受給することもできます。

昭和27年4月2日以後に生まれた方、または平成29年4月1日以後に受給権が発生した方を対象として、2023年4月からは特例的な繰下げみなし増額制度が開始しました。

これにより、70歳に到達した日後に、65歳からの本来の年金をさかのぼって受け取ることを選択した場合は、請求の5年前の日時点で繰下げ受給の申出があったものとみなして増額された年金を一括で受け取ることができます。

3/3

出所:日本年金機構「年金の繰下げ受給」

5. まとめにかえて

年金の用語は複雑に思えますが、将来の生活を支える要となるものです。

少しでも不明点がある場合は、ぜひ年金事務所等に相談し、解消しておきましょう。

老後資金の対策を始めるには、十分に公的制度を理解する必要があります。その上で、足りない資金の準備方法について考えていきましょう。

参考資料

太田 彩子