2022年4月、老齢年金の繰下げ受給の上限年齢が70歳から75歳に引き上げられました。

2023年4月からは、繰下げするつもりで65歳から年金を受け取らなかった人が、繰下げ受給をやめて一括受給するときの取り扱いも変更されています。

この記事では、特例的な繰下げみなし増額制度について解説します。

従来の一括受給と比べたメリットも紹介しますので、受給方法を選択するときの参考にしてください。

【注目記事】厚生年金の見込みが20万円だった男性。手取りの少なさに愕然としたワケ

1. 老齢年金の繰下げ受給と一括受給

まず最初に、繰下げ受給と一括受給とはどういうものかについて解説します。

一括受給の取り扱いは2023年4月に変更になりました。

ここでは、まず2023年3月までの取り扱いについて説明します。

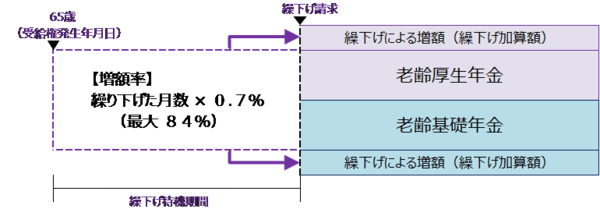

1.1 老齢年金の繰下げ受給

繰下げ受給とは、本来65歳である老齢基礎年金や老齢厚生年金の支給開始年齢を66歳以降に繰下げて受給することです。

2022年3月までは、支給開始年齢の上限は70歳でした。

1か月繰下げすると年金額は0.7%増額するため、支給開始年齢70歳の場合は年金額は42%増額します。

65歳から5年間は年金は受け取れませんが、65歳以降に一生涯増額した年金を受け取れるというメリットがあります。

65歳受給と繰下げ受給を比較すると、受給開始後早い時期に亡くなった場合は65歳受給のほうがたくさん年金がもらえ、長生きした場合は繰下げ受給のほうが受取総額が多くなります。

1.2 老齢年金の一括受給(2023年3月まで)

一括受給とは、将来繰下げするつもりで65歳から年金を受け取らない(繰下げ待機)という選択をした人が、繰下げ受給をせずにこれまでの年金を一括して受け取ることです。

68歳で一括受給した場合、65歳以降の3年分の年金を一括して受け取ることになります。

65歳で受給手続きするのを忘れて、68歳で手続きしたのと同じです。

受取額は65歳から受給した場合と同じで、3年間据え置くことになっても利息はつきません。

また、70歳を過ぎてから一括受給した場合、時効により年金の一部がもらえないことになるため注意が必要でした。

年金を請求する権利は支給日から5年過ぎると時効で消滅するため、例えば71歳で一括受給を選択すると1年分の年金がもらえなくなります。

2. 特例的な繰下げみなし増額制度(2023年4月以降)

出所:日本年金機構「令和5年4月から老齢年金の繰下げ制度の一部改正が施行されました」

2022年4月に繰下げ受給の上限年齢(75歳)が引き上げられたことに伴い、2023年4月からは70歳以降に一括受給する場合の取り扱いも変更になりました。

この取り扱いを、「特例的な繰下げみなし増額制度」といいます。

70歳を過ぎて繰下げ待機していた人が、繰下げ受給せずに一括受給の請求をした場合、「請求の5年前の日に繰下げ申出したものとして増額された年金の5年間分」を一括受給することになります。

たとえば、71歳で一括受給を選択した場合、66歳まで1年間繰り下げしたものとみなして年金額を増額(8.4%=0.7%×12か月)して、5年分を受け取ります。

この制度の対象となるのは、原則1952年4月2日以降生まれの人(2023年3月末日に71歳未満)です。

3. 特例的な繰下げみなし増額制度と従来の一括受給の比較

metamorworks/istockphoto.com

70歳を過ぎてから一括受給を選択した場合、従来の一括受給と特例的な繰下げみなし増額制度を利用した一括受給について、具体例を使って比較してみます。

65歳時の年金額を200万円、72歳に一括受給したものとして試算します。

従来の一括受給の場合(2023年3月まで)、年金額は200万円のままで時効により受け取れる年金は5年分です。

- 一括受給金額(5年分):1000万円=200万円×5年

特例的な繰下げみなし増額制度を利用した一括受給の場合(2023年4月以降)、67歳まで繰り下げしたものとみなされ年金額は33万6000円(=200万円×0.7%×24か月)増加します。

- 一括受給金額(5年分):1168万円=233万6000円×5年

特例的な繰下げみなし増額制度によって、5年分の受取額は168万円も多くなります。

さらに、一括受給後の年金額も従来と比較して33万6000円増額します。

4. 特例的な繰下げみなし増額制度のまとめ

特例的な繰下げみなし増額制度とは、70歳を過ぎて繰下げ待機していた人が、繰下げ受給せずに一括受給の請求をした場合、「請求の5年前の日に繰下げ申出したものとして増額された年金の5年間分」を一括受給する仕組みのことです。

繰下げ受給の上限年齢(75歳)の引き上げと併せて、70歳以降の年金の受け取り方の選択肢が増えたことになります。

繰下げ受給によって年金増アップを検討している人は、急にお金が必要になった時のリスク対策として活用を検討しましょう。

参考資料

西岡 秀泰