日本年金機構から2023年度の年金支給額が発表されました。年金支給額は毎年見直されていて、賃金や物価などの変動に合わせて改定されています。

今回は、2023年度の年金額が前年度に比べてどれほど増減しているのかを確認します。

またなぜ6月支給分から変わるのか、さらに将来受け取る年金額について共働きとシングルでどれほど違いがあるのかについて見ていきます。

【注目記事】70歳代「ひとり世帯」貯蓄と月の生活費はいくら?厚生年金・国民年金の受給額も確認

1. 公的年金制度のしくみ

はじめに年金制度のしくみをおさらいしましょう。公的年金には国民年金と厚生年金の2種類があります。それぞれについて説明します。

1.1 国民年金

国民年金は、20歳以上60歳未満のすべての人に加入義務があります。年金保険料の納付期間によって受給額が決まります。40年間(480カ月)納付すると満額が給付されます。

1.2 厚生年金

厚生年金とは、会社員や公務員などが勤務先で加入している年金制度です。

国民年金同様に年金受給額は年金保険料を納付した期間に影響されますが、厚生年金において年金保険納付額は収入に応じて決まり、収入の多いほど年金保険料は高くなり、受け取る年金額も多くなります。

労使折半で年金保険料を納付して、国民年金(基礎年金)に加えて受給することができます。勤務時間等の要件を満たすことで、正社員に限らず(パートでも可)加入できます。

2. 【2023年度】改正された年金額。支給されるのはなぜ6月なのか

6月から支給額が変更になるのはどうしてでしょうか。これは年金の支給日に関係しています。

年金を受け取るタイミングは、原則年6回に分けて偶数月の15日となっています。支払い日が土日または祝日ならばその直前の平日に支払われます。

原則として偶数の支払月には、直前の2カ月分の年金が支払われます。

このため2023年度の改定された年金額が反映された4月、5月分の年金は、6月に支払われることになります。

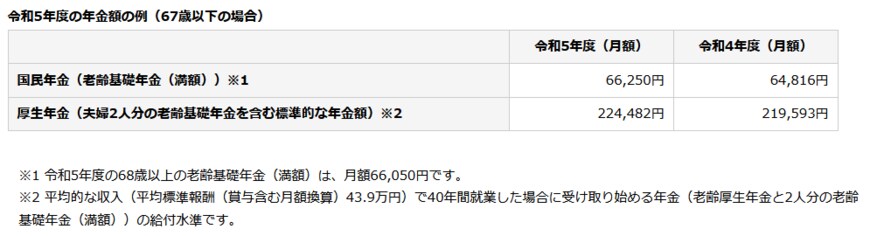

3. 2023年の国民年金・厚生年金受給額は増額へ

2023年度の公的年金額は、前年度に比べて増額しています。

厚生労働省によると、2023年度の年金支給額は67歳以下の方(昭和31年4月2日以後生まれ)に対して令和4年度から原則2.2%の引き上げ、68歳以上の方(昭和31年4月1日以前生まれ)に対しては令和4年度から原則1.9%の引き上げとなります。

3.1 令和5年度の国民年金・厚生年金のモデルケース

令和5年度の国民年金は、満額の場合6万6250円です。40年間(480カ月)納付すると満額が支給されます。

厚生年金は22万4482円となっており、会社員の方が40年間、平均年収を約530万円(報酬月額43万9000円)で、扶養される配偶者は無職あるいは自営業で40年間国民年金に加入した場合を想定しています。

4. 【年金受給者】平均年金月額は?

会社員か自営業か、働きかたによって受け取る年金額は変わります。

ここでは現在年金を受け取っている人の平均受給月額を国民年金、厚生年金それぞれで確認します。

令和3年度 受給者平均年金月額の推移2/9

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとに筆者作成

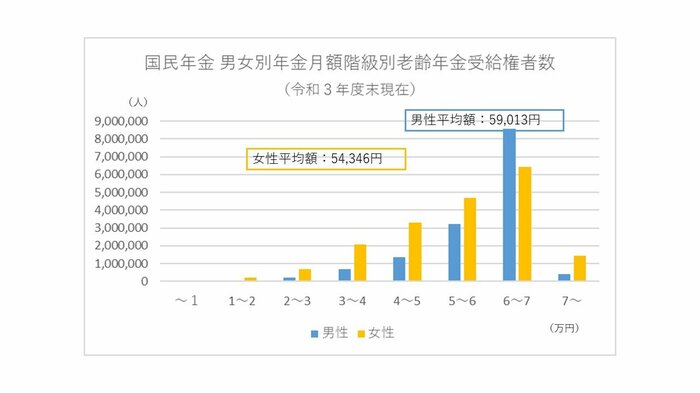

4.1 国民年金の平均受給額は?

3/9

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとに筆者作成

国民年金は20歳から60歳の方すべてに加入義務があり、納付期間など要件を満たした方が受給します。

自営業の方などは国民年金のみを受給しますが、国民年金の支給額は令和5年において満額でも月6万6250円です。現在の国民年金受給者の平均月額は5万6368円です。

男女別にみると男性が5万9013円、女性が5万4346円となります。

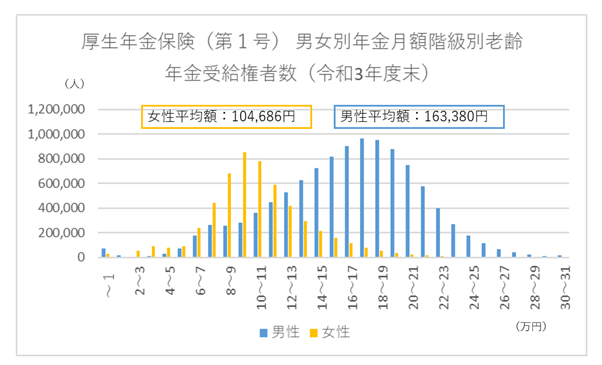

4.2 厚生年金の平均受給額は?

4/9

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとに筆者作成

会社員や公務員など厚生年金加入者は、国民年金に加えて厚生年金も受け取ることができます。

現在の厚生年金受給者の平均支給月額(国民年金含む)は14万3965円です。男女別にみると男性は16万3380円、女性は10万4686円となっています。

5. 【共働きとシングル別】年金受給額はどうなる

最近ではライフスタイルの多様化がみられ、生涯結婚をしないシングルという方も多くなりました。単身者の場合、共働きの2人世帯との年金支給額にどれほど違いがあるのでしょうか。

ここではシングルと夫婦2人共働きの場合の年金支給額を、現在の受給者の平均月額をもとにして試算していきます。

5.1 【シングル】平均年金月額(会社員・自営業別)

5/9

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとに筆者作成

シングルの場合は会社員か自営業者かによって、年金支給額が決まります。

5.2 【共働き】平均年金月額(組み合わせ別)※厚生年金は国民年金を含む

6/9

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとに筆者作成

7/9

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとに筆者作成

8/9

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとに筆者作成

9/9

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとに筆者作成

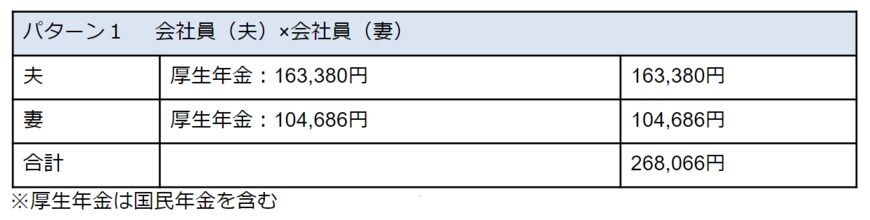

共働きの場合は夫婦の働きかたによって4つのパターンがあります。

パターン1は夫婦2人が会社員であった場合です。2人で約26万8000円となり、4パターン中1番高い受給額です。

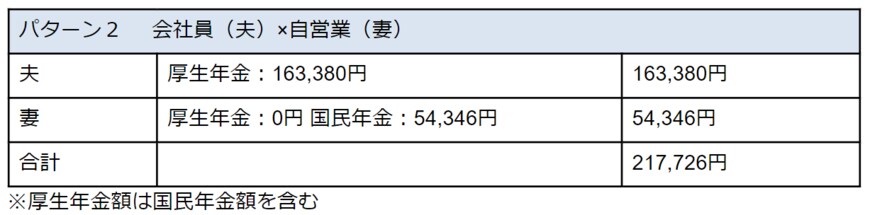

パターン2は夫が会社員、妻が自営業の組み合わせです。2人で約21万8000円です。

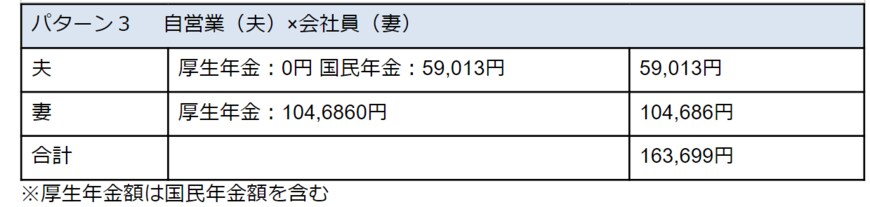

パターン3は夫が自営業、妻が会社員として働く組み合わせです。この場合は2人で約16万4000円です。

パターン4は夫婦ともに自営業を営むケースです。2人で約11万3000円です。

4つのパターンは平均支給額をもとに試算していますが、厚生年金を加えてもらう会社員のほうが年金額は高くなります。自営業者については受給額だけで老後を暮らしていくのは心細いという印象です。

実際に受け取る年金額については、ねんきん定期便などで予測額を確認しておくとよいでしょう。

6. 公的年金の確認と私的年金も検討しよう

今回は令和5年度の年金受給額と、現在の年金受給状況のデータから平均受給額を参考にし、夫婦共働きの場合とシングルの場合の年金額を割り出してみました。

老後の生活を想定してご自分の年金受給額では生活費が不足すると想定される場合には、

年金額を増やすために今からできることや私的年金をつくっていくことを検討してみることも大切だと思います。

参考資料

- 日本年金機構「令和5年4月分からの年金額等」

- 厚生労働省「いっしょに検証! 公的年金~財政検証結果から読み解く年金の将来~」

- 日本年金機構「年金はいつ支払われるか」

- 厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況 」

高橋 禎美