総務省統計局「令和2年国勢調査人口等基本集計結果」によると、15歳以上における未婚の割合は2020年時点で29.5%です。2015年の未婚割合は28.6%だったため、5年間で約1ポイント割合が増加しています。

では、近年増えているおひとりさまは老後を送るためにいくらの生活費が必要なのでしょうか。

本記事では、おひとりさまが老後にかかる生活費について解説します。

もらえる年金や老後資金の用意に向けた積立投資のシミュレーションも確認していきます。

おひとりさまの老後は「月15万円」で足りるのか

おひとりさまは、生活費を自分だけの収入や貯蓄で賄う必要があります。では、老後にかかる生活費はどの程度なのでしょうか。

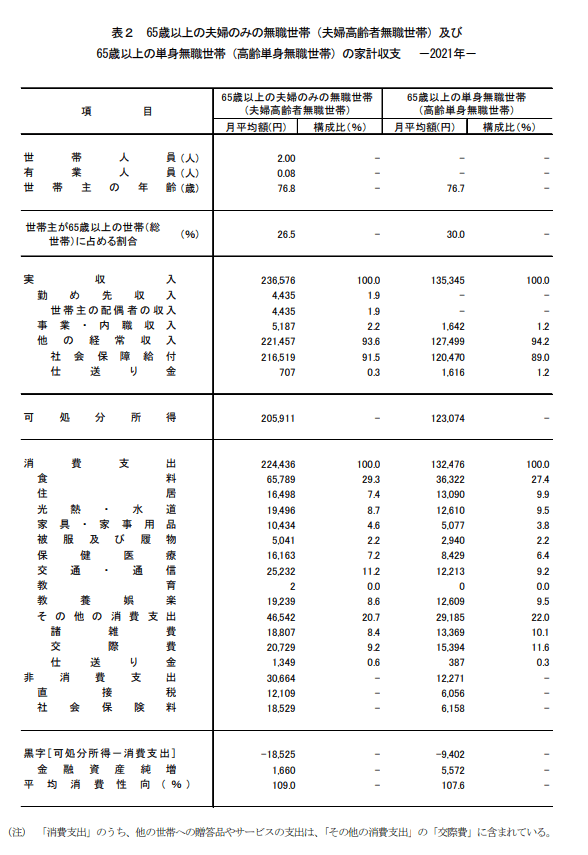

総務省統計局「家計調査年報(家計収支編)2021年(令和3年)」によると、65歳以上単身無職世帯の生活費は以下のとおりです。

65歳以上単身世帯の生活費

消費支出合計 :13万2476円

食料 :3万6322円

住居 :1万3090円

光熱・水道 :1万2610円

家具・家事用品 :5077円

被服及び履物 :2940円

保険医療 :8429円

交通・通信 :1万2213円

教養娯楽 :1万2609円

その他の消費支出 :2万9185円

非消費支出合計 :1万2271円

直接税 :6056円

社会保険料 :6158円

消費・非消費合計 :14万4747円

税金や社会保険料も合わせると平均支出は月に14万4747円です。そのため、月15万円あれば平均的な水準の生活を送れると考えられるでしょう。

おひとりさまの老後の収入も確認

仕事を辞めて給与がもらえなくなると、基本的には年金と貯蓄のみでの生活が必要です。では、老後生活の軸となる年金は、実際にどの程度受給できているのでしょうか。

厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」によると、厚生年金と国民年金の平均月額は以下のとおりです。

2/3

出所:厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」をもとに筆者作成

厚生年金・国民年金の平均受給額

- 厚生年金受給者 :月14万3965円 ※国民年金部分を含む

- 国民年金 :月5万6368円

会社員や公務員などの厚生年金受給者がもらう年金の平均額は月に14万3965円です。65歳以上単身世帯の平均支出が月14万4747円のため、厚生年金の平均額を受給できれば年金だけでほとんどの生活費を賄えます。

一方で、自営業者などの厚生年金をもらえない人が受給する国民年金の平均額は月に5万6368円です。

65歳以上単身世帯の平均支出である月14万4747円に対して、月8万8379円も生活費が不足してしまいます。

仮に会社を辞めてから20年間年金での生活を続けた場合、不足する生活費の合計額は約2121万円(8万8379円×12ヶ月×20年間)です。

国民年金のみしかもらえない場合、年金以外に老後資金を用意する必要性が高いでしょう。

積立投資で老後資金準備。「年利3%・20年間」の運用をシミュレーション

年金以外の資金を用意する際、貯蓄で準備する方が多いと思いますが、あわせて検討したいのが「積立投資」です。

積立投資は毎月一定額をつみたてることで、長期的な資産形成を目指します。

たとえば金融庁「資産運用シミュレーション」をもとに、年利3%で20年間つみたて投資をおこなった場合を試算すると、20年後の資産評価額は以下のとおりです。

3/3

出所:金融庁「資産運用シミュレーション」をもとに筆者作成

積立金額ごとの20年目の資産評価額

積立金額 20年目の資産額(運用収益部分)

- 月3万円 984万9000円(264万9000円)

- 月4万円 1313万2000円(353万2000円)

- 月5万円 1641万5000円(441万5000円)

- 月6万円 1969万8000円(529万8000円)

- 月7万円 2298万1000円(618万1000円)

上記の試算を見ると、月7万円をつみたてれば、2300万円近い老後資金の用意ができる場合もあります。

投資なのでリスクはありますし、運用成績が保証されるわけではありませんが、長期的な積立投資で資産を増やせる可能性もあるでしょう。

また、2024年からは新NISAがはじまる予定で、通常は利益に対して約2割かかる税金が非課税になります。

貯蓄だけでなく、情報収集を重ねて資産運用も検討されるといいでしょう。

まずは老後の月の収支をシミュレーションしよう

今回は平均額を見てきましたが、月の生活費は個人差があります。

帝国データバンク「「値上げの春」4月は5100品目」によれば、食品の値上げ品目数は5月が778品目、6月が2390品目となっており(2023年3月31日時点)、社会情勢による値上げが、老後になってから起こる可能性もあります。

また、年金受給額は現役時代の働き方や年収によって大きく異なります。

まずは老後を想定した月の支出を計算したり、ねんきんネットなどで自分の年金受給予定額を確認したりするといいでしょう。

受給額が毎月の生活費より少なかったり、社会情勢の影響など不安に思うのであれば、年金以外に老後資金の準備が必要です。

貯蓄のほか、積立投資や私的年金などもありますので、早くから資産形成を検討するのもいいでしょう。

参考資料

- 帝国データバンク「「値上げの春」4月は5100品目」

- 総務省統計局「令和2年国勢調査人口等基本集計結果」

- 厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

- 金融庁「資産運用シミュレーション」

苛原 寛