この6年、退職準備の平均額は増加したが、格差は広がっている

フィデリティ退職・投資教育研究所では2010年からサラリーマン1万人アンケートを何度か行ってきました。そのなかで、毎回「あなたは退職後の生活用にどれくらいの資金を準備していますか」と聞いています。その結果は、我々にいくつかの大切なことを教えてくれます。

まずは平均値ですが、2010年の退職準備額の平均値は515.6万円でした。これが2016年には760.1万円となり、この6年間で47.4%増えました。これはかなり大きな進展といっていいでしょう。背景には、若年層では所得環境の改善が寄与しているほか、全般的には株価の上昇など金融市場の回復の効果もあったようです。

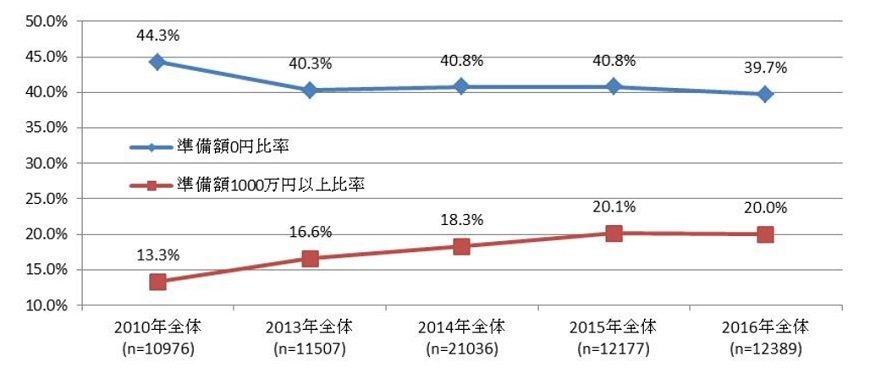

ただ、気になるのは退職準備ができている人とまったくできてない人の格差が広がっていることです。退職準備額0円層はこの6年の間、回答者の4割でほとんど変化していません。しかし、1000万円以上の層はじりじりと増えているのです。

2010年の退職準備額1000万円以上の層は13.3%でしたが、2016年にはそれが20.0%になっています。すなわち平均を押し上げているのは退職準備額が多い層が増えていることなのです。

平均額が増えて一見喜べる内容なのですが、実際には資産を持てる人が資産運用でその資産を増やし、持てない人はそのまま置いて行かれていることが現実のようです。

40-50代の準備不足解消が大きな課題

さらにこれを年代別、性別で分析してみると、若年層での改善が目立つ点が注目されます。2016年の退職準備額0円層の比率を2010年と比べてみると、男女ともに30代で最も大きく低下しています。たとえば、男性は10.1ポイント低下し、女性は14.4ポイントも低下しています。

一方で、退職準備額1000万円以上層の比率も30代で最も改善幅が大きくなっています。男性で8.1%から18.7%へと10.6ポイント上昇、女性で7.3%から15.3%へと8.0ポイント上昇です。

この世代は、0円層が減って1000万円以上層が増えているわけで、全体にレベルが上がっていることがわかります。回答者の平均所得のデータ等からみて、雇用情勢が良くなっていることから所得改善の効果が大きいと推測されます。特に退職準備額0円層が減っていることへの効果はそれが大きいだろうと思われます。

一方で心配なのが40代、50代です。この年代では格差の大幅な拡大が起きています。実際、50代男性の退職準備額0円層は2010年の27.7%から30.7%へと拡大し、1000万円以上層は23.8%から28.7%へと増加し、かなりの格差拡大になっています。

この年代は所得が総じて低下しており、これが退職所得額0円層の増加をもたらし、一方で資産運用の成果から1000万円以上層の比率が増加しているようです。

資産形成ではとかく若年層の問題が提起されがちですが、アンケート結果からは40-50代の退職準備額の不足の方が深刻に映ります。

退職準備額、0円層の比率と1000万円以上層の比率の推移 (単位:%)1/1

出所:フィデリティ退職・投資教育研究所、サラリーマン1万人アンケート(2010年、2013年、2015年、2016年)と勤労者3万人アンケート(2014年)

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史