2023年4月分からの厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)の年金額は22万4482円です。

2022年度から増額されたとはいえ、夫婦2人の老後の生活をまかなうにはぎりぎりの金額ではないでしょうか。そのため、老後も働いて収入を得ようとする人は多いと考えられます。

しかし、年金を受け取りながら働く場合、「在職老齢年金制度」によって、年金の一部または全額がカットされるケースがあります。

今回は在職老齢年金制度の仕組みと、支給停止額の試算、支給停止にならないための対策について解説します。

【注目記事】【年金】みんな「厚生年金と国民年金」は本当は月いくらもらっているのか

1. 在職老齢年金制度の仕組みと対象

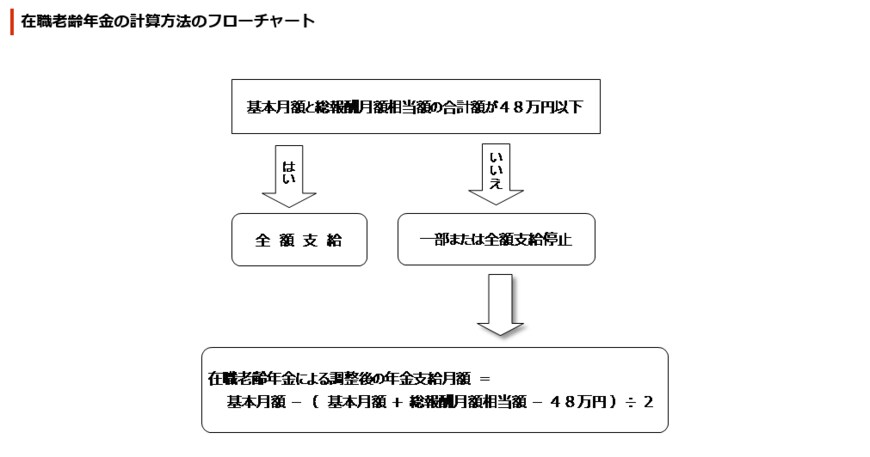

60歳以降の人が厚生年金に加入して働く場合、老齢厚生年金の額と給与や賞与の額に応じて、年金の一部または全額が支給停止となる場合があります。これを在職老齢年金制度といいます。

加給年金を除いた老齢厚生年金の月額と、総報酬月額相当額(直近1年間の給与と賞与を合算した金額の12分の1)の合計が48万円を超えると、超えた分の2分の1相当の年金が支給停止になります

1.1 在職老齢年金の対象

在職老齢年金の対象になるのは厚生年金のみで、条件に当てはまっても老齢基礎年金は支給停止にはなりません。

65歳未満の人が受け取るのは「特別支給の老齢厚生年金」で、対象になるのは1961年4月1日以前に生まれた男性と、1966年4月1日以前に生まれた女性です。

つまり、現在50代以下の人はほとんど受け取れないので、65歳未満は在職老齢年金の影響は少ないと考えられます(繰り上げ受給をする場合を除く)。

70歳以降は厚生年金の被保険者にならないため、働いても保険料は徴収されません。ただし、在職老齢年金の条件に該当する場合は、支給停止の対象になります。

1.2 繰り下げ受給する人は注意

在職老齢年金によって年金額が減額される部分は、繰り下げても増額の対象外です。65歳以降の繰り下げ待機中には、年金を受け取りません。

もし、その期間中に在職老齢年金に該当した場合、支給停止されない部分のみが繰り下げによる増額の対象になるわけです。