2021年に起きた養子である息子が養親である母親を殺害した事件をご存じでしょうか?

殺害された母親は独身できょうだいもおらず、後継ぎとしての養子縁組だったようです。犯行動機は保険金を狙ったものとみられています。

このように、身寄りのいない独り身の方が相続のために養子縁組することは珍しいことではありません。

しかし一方でこのような事件に巻き込まれることも……。

相続対策としての養子縁組を考えている方は、ぜひ養子縁組とはどのようなものなのか改めて知っておきましょう。

養子縁組による相続のメリットはもちろん、リスク・デメリットについても解説しますので、ぜひ参考にしてください。

【注目記事】日本で「資産1億円以上の富裕層」の割合は?富裕層が「節約のためにやらないこと」3選と節約が続くワケ

1. おひとりさまの相続ってどうなるの?

すでに両親が亡くなっていてきょうだいもいない方、結婚せずにいる方、配偶者と死別・離別し子どももいない方など、身寄りのないおひとりさまには相続人となるべき人がいません。

独身の方が亡くなった場合、遺産の相続はどのように行われるのでしょうか?

1.1 遺言書がある場合

遺言書があり、その遺言書内で誰か特定の人を指定している場合、その人が遺産の受け取り人となります。

このように遺言書の内容に沿って法定相続人以外の人に遺産相続させることを「遺贈」といいます。

遺言書について詳しくは以下の記事を参考にしてください。

1.2 遺言書がない場合

法定相続人がいない独り身の方が遺言書を残さずに亡くなった場合は、以下のような流れで手続きが進みます。

相続財産管理人(※1)の選任

↓

債権者への弁済(債権者がいる場合)

↓

特別縁故者(※2)への財産引き渡し

↓

残った財産がある場合は国庫に帰属

(※1法定相続人がいない場合に、家庭裁判所から任命され、負債や受遺者への支払いなど手続きを行う人)

(※2生計を同じくしていた人・療病看護に努めた人・特別密接な関係にあった人など)

このように遺言書がないまま独り身の方が亡くなった場合、複雑な手続きが必要となります。

本来遺産相続を希望していた人が特別縁故者として認められなければ、財産が国庫に帰属してしまう可能性もあるでしょう。

確実な相続を希望するなら元気なうちに相続対策を行うのがお勧めです。

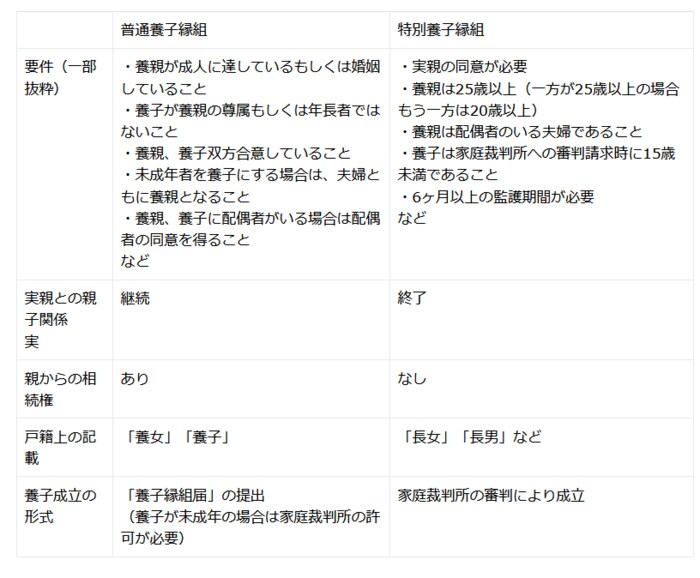

2. 普通養子縁組とは?

独り身の方の相続対策の一つとして挙げられるのが「普通養子縁組」。

養子縁組とは、血縁関係がなくても血縁と同等の親子関係を発生させる制度で「普通養子縁組」と「特別養子縁組」の2種類があります。

独り身の方の相続対策に通常利用されるのは「普通養子縁組」です。

2.1 「普通養子縁組」と「特別養子縁組」の違い

では2種類の養子縁組はどのように違うのでしょうか?

両者の違いは要件の厳しさと実親との関係です。特別養子縁組のほうが厳しい要件が定められており、実親との親子関係や相続権も消失します。

そのため多くの場合、相続対策の養子縁組には「普通養子縁組」が利用されます。

2.2 「実子への相続」と「養子への相続」の違い

養子は法律上実子と同じ親子関係が認められるため、養子も実子も同等の法定相続人となります。

亡くなった人の配偶者以外の法定相続人のうち、第1順位の法定相続人となるわけです。

養親からの相続に関して実子と養子に大きな違いはありません。

異なる点としては、普通養子縁組の場合の養子は実親からの相続権も持っていることです。

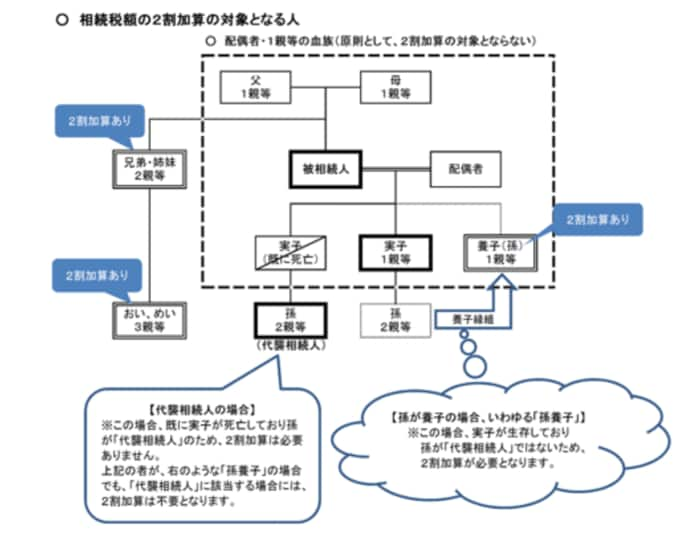

また孫を養子にした場合は「相続税の2割加算」の対象となるため、実子とは相続税が異なります。

「相続税額の2割加算」については後ほど解説します。

3. 普通養子縁組で相続税対策をするメリット

3.1 通常の相続税率で相続することができる

相続税には「相続税額の2割加算」という制度があります。

亡くなった方の配偶者・両親・子ども以外の人が相続する場合、相続税が2割増しになる制度です。

法定相続人がいない独り身の方が遺言書で誰か特定の人を指定して遺産を相続させる「遺贈」の場合、相続税額は通常20%増しになります。

しかし養子縁組をすれば実子と同じ扱いとなるため、法定相続人として通常の相続税率で相続が可能です。

ただし先述のとおり、孫を養子にした場合は2割加算の対象となります。詳しくは後ほど解説しましょう。

3.2 相続税の基礎控除額が増える

相続税が課税される遺産総額を算出する際に差し引かれるのが「相続税の基礎控除額」です。

【相続税の基礎控除額=3,000万円+600万円×法定相続人の数】で算出されます。

つまり法定相続人の数が多ければ多いほど相続税を節税できるわけです。

独り身の方が誰か特定の人に相続させたい場合、遺言書で指定し遺贈することもできますが、その場合の基礎控除額は3,000万円のみ。

一方、養子縁組をして相続する場合、養子は実子と同じ法定相続人として扱われるので、養子が1人なら基礎控除額は3,600万円となります。

養子縁組のほうが課税される遺産総額を減らし、相続税を節税できるというわけです。

3.3 生命保険・死亡退職金の非課税枠が増える

被相続人が亡くなった場合に支払われる生命保険や死亡退職金には「500万円×法定相続人の数」の非課税枠があります。

養子が1人いれば、それぞれ500万円を超えた額にのみ課税されるので、その分納める相続税額を減らすことが可能です。

4. 普通養子縁組で相続税対策をする場合の注意点・起こりうるトラブル

逆に養子縁組をすることで起こるトラブルやデメリットもあります。

独り身の方の場合に限らないケースもありますが、知識としてぜひ知っておきましょう。

4.1 相続人にできる養子の人数には制限がある

法定相続人になれる養子の数には以下のような制限があります。

- 実子がいる場……養子は1人まで

- 実子がいない場合……養子は2人まで

実子がいない独り身の方の場合でも、法定相続人としてカウントできる養子の数は2人までなので注意しましょう。

4.2 ほかの相続人がいる場合トラブルになることも

ほかに相続人がいるケースにおいては、養子をとることで相続時にもめる可能性があります。

養子縁組をした場合、他の相続人からすると養子の人数分だけ自分の遺産相続の取り分が減ることになるわけです。実子と養子間で相続争いに発展するリスクがあります。

4.3 一度養子縁組をしたら簡単に離縁できない

途中で気が変わったなどの場合でも、離縁には両者の合意が必要です。

どちらかが拒否した場合、離縁調停や裁判になり、複雑化・長期化することになるでしょう。

- 子どもの配偶者を養子にした後に子ども夫婦が離婚

- 再婚相手の連れ子を養子にした後に離婚

などにも注意が必要です。

離婚後も養子関係は解消されません。つまり相続権もそのまま残るため、トラブルになるケースがあります。

4.4 未成年者の養子縁組には注意

養子が未成年のうちに養親が亡くなってしまった場合、親権者がいなくなってしまいます。

養子になってからも実親との親子関係は継続し、実親からの相続権も持ち続けることになりますが、親権は養子縁組とともに養親に移るためです。

また未成年者は遺産分割協議に参加できないため、特別代理人を立てる必要があります。

特別代理人専任の申し立てなど手続きが煩雑になるので注意しなければなりません。

4.5 孫を養子にする場合、相続税が2割加算される

身寄りのない独り身の方の相続においては気にする必要のないケースですが、孫を養子にする場合には注意が必要です。

これには先述した「相続税額の2割加算」が関係します。

本来養子は実子と同じ扱いになるため2割加算の対象外です。

しかし孫を養子にした場合は、本来親から子、子から孫への2ステップの相続となるところを、1ステップ飛ばして相続税を1回で済ませてしまうことができます。

この不公平さを是正する目的から、孫養子への相続は2割加算の対象となっているわけです。

2/2

国税庁「No.4157 相続税額の2割加算」

金額によっては生前贈与のほうが税額を抑えられるケースもあるため、事前にシミュレーションするとよいでしょう。

5. 独り身の方こそ元気なうちに相続対策を

法定相続人がいない独り身の方であっても、生前お世話になった方や懇意にしていた人に遺産を遺渡したいという方もいるでしょう。

そういった場合、もし遺言書を残さずに亡くなってしまったら、せっかくの遺産が国庫に帰属してしまうケースもあります。

また認知症などで正常な判断ができなくなってしまうと、遺言書を残すことができません。

独り身の方こそ、ぜひ元気なうちに相続対策を考えておきましょう。

相続税に関するその他の記事はこちら

- 不動産投資はなぜ相続税対策になるのか?仕組みと制度を解説【前半】

- 不動産投資はなぜ相続税対策になるのか?仕組みと制度を解説【後半】

- 相続税の対象はいくらから?【計算方法・税金対策・確定申告の期限など

- 不動産投資における節税対策のポイントは?

- 相続税対策はどうすればいい?節税効果が高く実践しやすい方法を厳選紹介

- 相続の相談は誰にしたらいいの?各専門家に適切に相談しよう

※この記事はLIFULL HOME'S 不動産投資コラムより提供を受けたものです。

参考資料

LIFULL HOME'S 不動産投資編集部