皆さま こんにちは。アセットマネジメントOneで調査グループ長を務めます柏原延行です。

ダウ工業株30種平均が、8月7日まで10日連続で続伸したことに見られるように、米国の株式市場は堅調に推移しました(地政学リスクには注意)。

この堅調推移の背景には、「①企業収益は好調に推移」、「②景気は一定程度堅調ではあるものの加速感があるとまでいえず、金融政策の正常化のペースは緩やか」、「③物価は安定的に推移するとの見方が大勢で、長期金利の上昇懸念が小さい」という(いわゆる)ゴルディロックス(熱くも冷たくもなく丁度いい)な環境が背景にあると考えていることは従来からお伝えしてきた通りです。

国際通貨基金(IMF)が7月24日に発表した世界経済見通し(2017年7月)を見ても、2017年の経済成長率予想は、1年前と比較して、わずかながらも上方修正されています。内訳を見ると興味深いことに、トランプ政権の経済政策進捗への期待感の後退などを受けて、米国が2.5から2.1%に大きく下方修正されているにもかかわらず、我が国が0.1から1.3%へ、ユーロ圏が1.4から1.9%に大きく上方修正されていることがわかります(図表1)。

米国の好調という一本足から、各地域に支えられる成長に推移してきていることは、世界経済の相互依存性が高まる中でも、地域的な分散の結果、経済成長の安定性が増したと評価することが自然だと考えます。

図表1:世界のGDP成長率1/3

出所:IMF「World Economic Outlook Update, 2016.7」および「World Economic Outlook Update, 2017.7」のデータを基にアセットマネジメントOneが作成。※インドは、会計年度(4月~翌年3月)ベースで提示

今回のコラムでは、上記の環境が新興国に与える影響を考えたいと思います。

先進国経済の安定性が増す中で、米国、欧州などでは、(速度の問題はともかくとして)金融政策の正常化が進展するものと思われます。

そこで思い出される言葉が、フラジャイル・ファイブです。フラジャイル(fragile)とは「壊れやすい」という意味で、(この言葉が使われ始めた2013年頃の時点では)ファイブは先進国の金融政策正常化によって通貨の下落が進みやすいとされるインド、ブラジル、インドネシア、トルコ、南アフリカの5か国を指しました。

これらの国では、先進国の金融政策正常化(例:利上げや資金供給量の減少)により、資金が先進国に回帰することをきっかけとして、通貨の大幅な減価が起こりやすいとされます。通貨の減価は、基軸通貨である米ドルで借り入れた債務の負担が大きくなることを意味します。これは信用の逼迫などによる経済の悪化、さらなる通貨の減価、さらなる経済の悪化との悪循環を招く恐れがあり、このような状況は通常、通貨危機と呼ばれます。

それではなぜ、一部の国は、ある種のショックに対してフラジャイルになるのでしょうか?

ある国がフラジャイルになる理由は、「為替介入などを通じて自国通貨を守るための外貨準備が少ないこと」、「経常収支が赤字であること」が理由とされる場合があります。もちろんこれは間違いではないのですが、外貨準備は本当の最後の砦であること(どこまで積み増せば安全であるか分かりません)や成長率が高い国においては通常資金需要が旺盛であることを考えると、フラジャイルの本質ではないと私は考えています。

私が考えるフラジャイルの本質は、インフレをコントロールできないことです。インフレはモノ・サービスと通貨の交換価値を表すのですから、インフレであることは、本質的に通貨価値が減価傾向にあることを示します。加えて、高い金利を魅力に感じてその国の債券に投資したいと思っても、インフレがコントロールできていない場合、さらに金利が上昇する(債券価格は下落)リスクを考えて、新たな債券投資を躊躇、または今現在の債券投資を引き揚げる誘因となります。

新興国では、一定の条件(例:電力等のインフラ)が整えば、安価な労働力を生かし、産業を育成するチャンスがあります(ここにアジア開発銀行やアジアインフラ投資銀行の意義があります)。しかし、中央銀行の独立性などの経済の仕組みがフラジャイルである場合、政府が国民受けを狙って過大な借金をして、公共事業などを通じてお金を必要以上にばらまくことで、インフレがコントロールできなくなる可能性があります。

それでは、フラジャイル・ファイブのうち、世界経済に与える影響が大きいインド、ブラジルの様子を見てみましょう。

まず、経済成長率に関しては、図表1の通り、インドは7%超のレベルで成長するとの見通しになっています。一方、ブラジルに関しては、政権の混乱など(例:2016年8月に前ルセフ大統領を罷免)により2016年はマイナス成長でしたが、2017年はプラスへの回復が予測されています。

それでは、次に私がフラジャイルの本質であると考えるインフレの動向を確認します。

インフレ率2%を目標としている日本に暮らす我々にとっては、インド、ブラジルのいずれにおいても、かつてのインフレ率は極めて高い水準です。

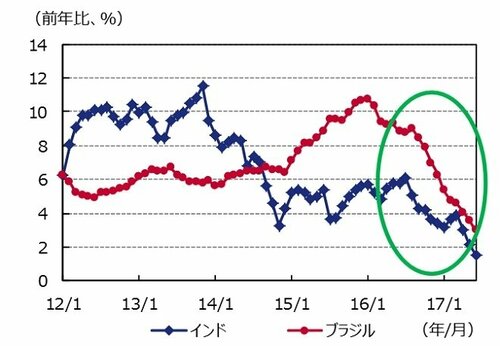

しかしながら、足元のインフレ率は、(原油価格の安定などの影響もあるのですが)低下しており、インフレがコントロールできない状態を脱しているように見えます(図表2)。この中、インド、ブラジルの通貨は、一方的な減価トレンドを脱しているように思われます(図表3)。

図表2:消費者物価指数(インド、ブラジル)

2012年1月~2017年6月:月次2/3

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

図表3:対米ドル為替レート(インドルピー、ブラジルレアル)

2012年1月2日~2017年8月8日:日次3/3

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

もちろん、インフレ率が大きく変動すること自体が国の「壊れやすさ」を示しているとの解釈もありうるのですが、インフレが落ち着く中で、インド、ブラジルはいずれも政策金利の引き下げを行っています。

米国、欧州の金融政策が正常化方向にあると思われる中、インド、ブラジルの政策金利の引き下げは金利差の観点では通貨安要因として働き、本当にフラジャイルであるのであれば選択できない政策であると感じます。したがって、これらの通貨のフラジャイルの程度は随分低下したと私は考えます。

政策金利の引き下げは、経済の活性化、(通貨防衛のための)将来の政策金利の引き上げ余地を確保するとの観点からも、有益な選択であると思われます。特に、インドについては、成長率が7%を超えると思われる中での政策金利の引き下げは、経済成長率だけを見た場合、随分と贅沢な政策であると感じる方も多いのではないでしょうか。

(2017年8月10日 9:00執筆)

【当資料で使用している指数についての留意事項】

ダウ工業株30種平均はS&P ダウ・ジョーンズ・インデックスLLCが所有しており、アセットマネジメントOne株式会社に対して使用許諾が与えられています。S&P ダウ・ジョーンズ・インデックスLLC、ダウ・ジョーンズ、S&Pおよびその関連会社は、アセットマネジメントOne株式会社の商品を支持、推奨、販売、販売促進するものではなく、また投資適合性についていかなる表明をするものではありません。

柏原 延行