|

過去の同月に公開された記事をプレイバック!もう一度読み直したい、「編集部セレクション」をお届けします。 |

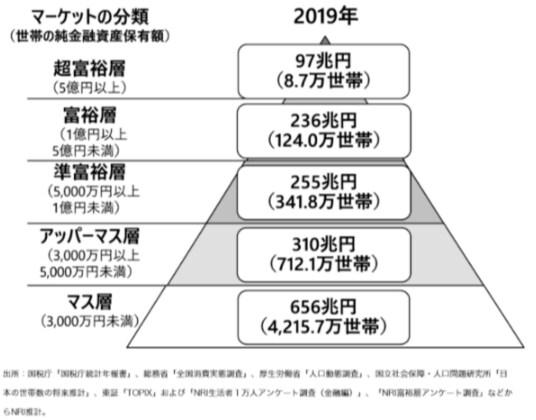

近頃、「FIRE」という言葉が話題になっていますが、正しく理解している人は意外に少ないのではないでしょうか。

実は「投資をして不労所得を作る」「早期退職をする」だけでは不完全で、正しくは「経済的自立と早期リタイヤ」を意味しています。

つまり、現役時代から老後資金を計画的に作り、まとまったお金ができたところで早期リタイヤをするということです。

まとまったお金を原資に月30万円=年360万円を作る方法について、元証券会社員だった筆者から解説していきます。FIREに限らずとも、今あるまとまった資金をどのように運用するかを考える参考になれば幸いです。

【注目記事】つみたてNISA「月3万円を年率3%」で20年間運用できた場合をシミュレーション

1. 不労所得1.債券

富裕層の多くが好む金融商品が、「債券」です。

国債であれば国に、社債であれば企業に、わたしたちがお金を貸している期間利息がもらえる仕組みの金融商品です。

債券の発行体(お金を貸している相手)が債務不履行にならない限りは満期時に元本が返ってくるため、運用の計画が立てやすいと言えるでしょう。

そのため、一般的には他の金融商品に比べてリスクが低いとされています。

とはいえ、新型コロナウイルス拡大後は各国の金融緩和もあり、先進国は低金利が続いています。

仮に、2%の社債で年間360万円の不労所得のためには、元本は1億8000万円必要になるため、あまり現実的ではありません。だからといって、金利が高い新興国の債券は、為替の変動リスクも大きいため、金利だけで判断しないように注意が必要です。