3. 住宅ローンはライフプランとセットで考える

子育て世帯に限らず、住宅ローンの金利は少しでも安い方がいいと考える方がほとんどだと思います。

もちろん金利も大切ですが、月々の返済額を長期的に見通し、無理なく返済できるプランであるかの熟考がとても重要になります。

例えば4000万円の物件を購入し、金利を含めた総返済額が3200万円だったとします。

35年ローンの場合、1年間の返済額は91万4286円、月々の返済額は7万6190円です(元利均等返済の場合)。

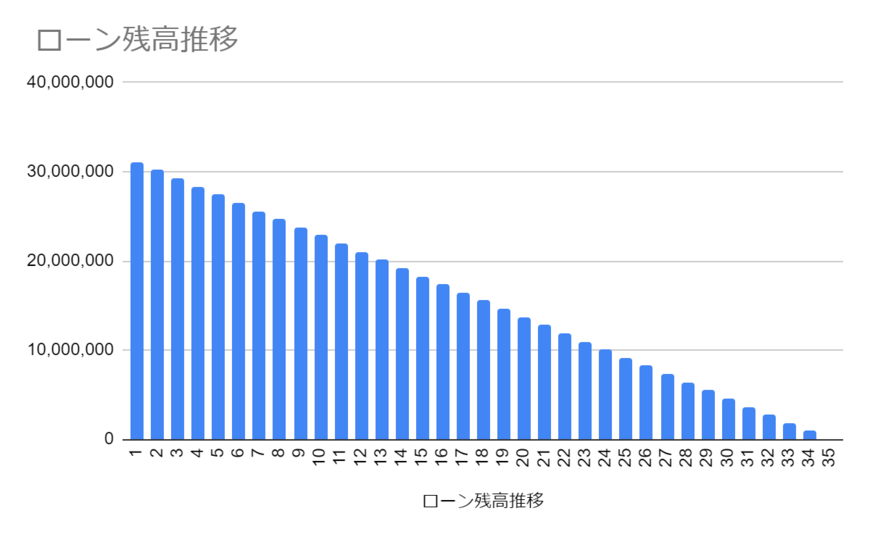

住宅ローン残高推移2/3

出所:LIMO編集部作成

※金利を含めた概算ですので、返済方法や金利により詳細は異なります。

購入時の年齢にもよりますが、もし35歳で購入するのであれば、ローン完済は70歳。一般的に定年退職を迎えているため、繰り上げ返済を検討する方もいるでしょう。

月々の返済額に加え、「●●歳の時点で◯円を払えるか」の視点が重要になります。

子どもの大学入学年なども出費がかさむため、こうしたライフプランに合わせたキャッシュフローを考え、長期的な視点で無理のないローン計画をしていきましょう。

4. 住宅購入は広い視点で検討する

3/3

takayuki/shutterstock.com

今回ご紹介した「子育て支援住宅認定制度」はあくまでも判断基準のひとつであり、他にもさまざまな選択肢があります。

情報収集を行いつつ、理想の住宅を見つけていきたいですね。

参考資料

太田 彩子