【新NISAに向けて】2023年に知っておきたいポイント4つ

ここからは2023年に知っておきたいポイントを4つ紹介します。

新NISAのポイント1.非課税枠が増額

新NISAは、一般NISAが「成長投資枠」に、つみたてNISAが「つみたて投資枠」となり、併用が可能になります。

さらに、年間投資枠は成長投資枠が年間240万円、つみたて投資枠が年間120万円で、合計360万円となります。

新NISAのポイント2.非課税保有期間が無期限化

新NISAは非課税期間が無期限です。

一般NISA(非課税期間5年)やつみたてNISA(非課税期間20年)と異なり、非課税期間を気にする必要がありません。そのため、より長期投資がしやすい制度となっています。

新NISAのポイント3.非課税保有限度額が新設

新NISAの非課税期間は無期限ですが、1800万円(うち成長投資枠1200万円)の非課税保有限度額がもうけられます。

たとえば年間360万円を5年間投資すれば上限額である1800万円に達するため、新規での投資はできません。

また、非課税保有限度額1800万円には、現行NISA制度の一般NISAやつみたてNISAで投資している金額は含まれません。そのため、2023年に一般NISAやつみたてNISAで投資した金額は、新NISAの非課税保有限度額とは別枠で運用が可能です。

ただし、非課税保有限度額1800万円を使い切れる人は少ないでしょう。年代ごとの単身者平均金融資産額は以下のとおりです。

2/3

出所:金融広報中央委員会 「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

【年代別の貯蓄額】平均と中央値

- 20歳代 平均値:176万円 中央値:20万円

- 30歳代 平均値:494万円 中央値:75万円

- 40歳代 平均値:657万円 中央値:53万円

- 50歳代 平均値:1048万円 中央値:53万円

- 60歳代 平均値:1388万円 中央値:300万円

- 70歳代 平均値:1433万円 中央値:485万円

全体 平均値:871万円 中央値:100万円

もっとも保有金融資産額が多い70歳代でも、平均値は1433万円、中央値は485万円です。

一生涯で1800万円の非課税保有限度額を使い切る自信のない人は、無理に2023年に一般NISAやつみたてNISAに投資せず、2024年の新NISA開始を待ってもいいかもしれません。

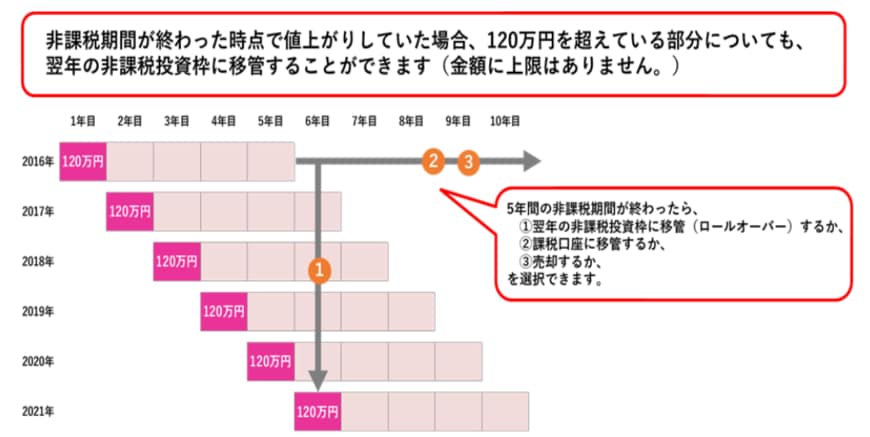

新NISAのポイント4.保有中の一般NISAは新NISAへロールオーバーできない

現在の一般NISAは、非課税保有期間5年が終了した投資商品を、翌年の非課税投資枠に移せるロールオーバーが可能です。

3/3

出所:金融庁「一般NISAのポイント」

ただし、新NISAの開始に伴い、一般NISAで2024年以降に非課税期間が終了する投資商品は、新NISAへロールオーバーができません。「売却する」か「課税口座に移すか」の2択であることに注意しましょう。