日本で年収1000万円を稼ぐビジネスパーソンは、全給与所得者のうちたった4%程度しかいない選ばれし存在と言えるでしょう。運や努力も含めて、そこまで到達するのはなかなか大変なのです。

一方、米国でも6桁サラリーを稼ぐ「10万ドルプレーヤー」は成功の証となるベンチマークと考えられています。ところが、そうした米国版「1000万円プレーヤー」でもお金の悩みは尽きないというのです。

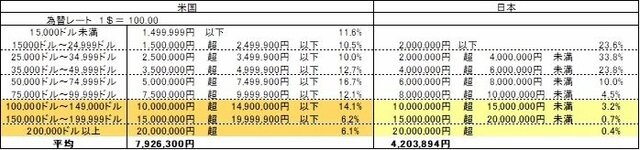

米国では年収1000万円以上の家計は全体の3割弱

まず、日米の違いを見てみましょう。下図は米国の商務省と日本の国税庁が発表しているデータをもとに日本と米国の給与階級別給与所得者数構成比を示したものです。日本の国税庁は4,794万人にもおよぶ給与所得者のデータを公表していますが、米国では商務省(国勢調査局)が全米1億2582万家計の年収データを公開しています。

両国とも人口の約4割が収入を得ているため、ここではひとまず個人ベースか家計ベースかの違いには目をつぶり、このデータで収入別階層を比較してみましょう。為替レートによって円ベースでの給与レンジは違ってくるのですが、下図はわかりやすくするため1ドル=100円で計算しています。

さて、このデータを見る限り、米国の方が「1000万円プレーヤー」の割合が多いのがお分かりになると思います。米国における年収1000万円以上の層は約26%となり、特に、米国の「2000万円プレーヤー」は家計全体の6.1%にもなります。それだけでも日本の「1000万円プレーヤー」の割合を凌駕しています。平均値を見ても、米国の家計平均収入は約800万円となっており、日本の給与所得者平均(約420万円)の2倍近くになっています。

もっとも、米国家計の平均収入は超高所得者層が引っ張り上げているからなのですが、米国では「1000万プレーヤー」以上が家計全体の約4分の1にもなるというのが、まずはビックリです。さぞや、いい暮らしをしているのでは?と勘ぐってしまいますよね。

「1000万円プレーヤー」を脅かす3つの悩み

さて、経済的には恵まれていると考えられている彼らですが、実は生活に追われているというのです。では、彼らを脅かす悩みとはいったい何なのでしょう。

悩み・その1は、やっぱり今でも高い物価上昇率

米国のインフレ率は下がった下がったと言いますが、USインフレーション・カリュキュレーターを参考にしますと、リーマンショック後の2010年以降、年平均1.8%程度で推移しています(含、2017年予想)。 すなわちこの間、昇給も何もないとすれば、2010年当時の年収1000万円は、現在では880万円程度にまで減価しているわけです。

言い換えれば、インフレ率以上の昇給がない限り、購買力の源としての年収1000万円は維持できていないということになります。米国企業は毎年自動的に昇給させませんので、給料の実質的な目減りが悩みの1つ目となります。

悩み・その2は、家賃の高さ

大都市圏での居住コストの高さ、これが悩みの2つ目です。地域によりますが、より給料の高い仕事を求めてニューヨークやボストンに居住すれば、それだけで住居費が重くのしかかります。

たとえば、レント・ジャングルを参考にしてみると、ニューヨーク市の1ベッドルームのアパート(50から60平米)の平均家賃は月2,745ドル(約28万円:2017年6月)ですが、5年前は月2,416ドル(約24万円)と、5年間の家賃は年平均2.6%の上昇率となりインフレ率を軽く上回っています。

一方、同じ1ベッドルームのアパートをテキサス州のヒューストンで借りると、月1,104ドル(約11万円)となり、家賃は半分以下で済みます。

悩み・その3は、教育費の高さ

あまり日本では話題になりませんが、米国の大学の学費の高さは尋常ではありません。アイビーリーグの名門から州立まで全米の大学は千差万別ではありますが、ざっと日本の私大文系の3倍以上が相場です。

たとえば、ハーバード大学の年間の学費は約44,000ドル、州立のUCLA(カリフォルニア大学ロサンゼルス校)は約62,000ドル(州外学生・寮費込)です。加えて、学費は年々上がって上昇率は毎年3%近くになっています。こちらも軽くインフレ率を凌駕しています。

もし、優秀なお子さんが2人いてハーバード大学とUCLAに進学したとしたら、4年間の学費と寮費で424,000ドル(約4300万円)もかかります。とても「1000万円プレーヤー」では身が持ちません。

最後に

給料は増えない、インフレ継続、家賃も高騰、学費は天井無しとなれば、米国で経済的に成功したといわれる「1000万円プレーヤー」でも、実際のところは四苦八苦しているようです。

ただし言い換えれば、こうした状況は、若いうちからいかに自身の金融資産を増やしていくか考えなければならない、というモチベーションにはなりますね。日本で今一つ資産運用に対する関心が高まらないのは、ひょっとして米国よりもそんな悩みが少ないからかもしれません。