1. 年収と貯蓄の関係~年収1200万円超でも約3割が「貯蓄ゼロ」~

貯蓄の話しになると「年収が高いから」「低いから」という議論が起こりがちです。

たしかに年収が高ければラクラク貯蓄ができるイメージがあるかもしれませんが、年収によらず貯めている人は貯めているもの。

逆もしかりで、高年収でも貯蓄がほとんどない人も一定数います。

本稿では、金融広報中央委員会「令和4年(2022年)家計の金融行動に関する世論調査[単身世帯調査]から年収別の貯蓄ゼロの割合をみていきましょう。

2. 【年収別】「貯蓄ゼロのおひとりさま」は何パーセント?

では、「金融資産非保有世帯」つまり、貯蓄ゼロ世帯の割合を、まずは年収ゾーンごとにみていきます。

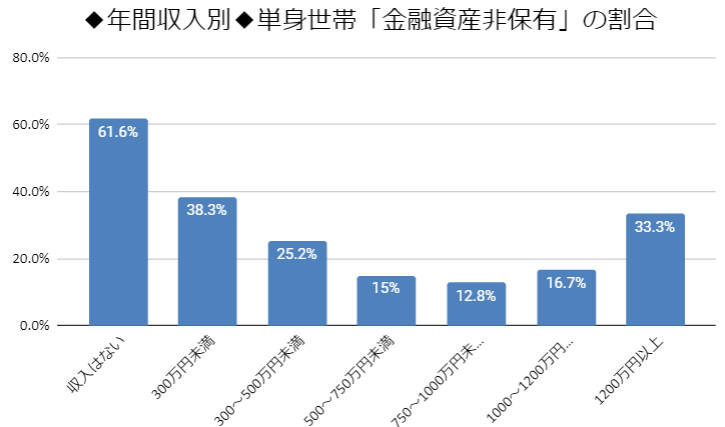

2.1 【年収別】単身世帯「金融資産非保有」の割合

- 収入はない:61.6%

- 300万円未満:38.3%

- 300~500万円未満:25.2%

- 500~750万円未満:15.0%

- 750~1000万円未満:12.8%

- 1000~1200万円未満:16.7%

- 1200万円以上:33.3%

「収入がない」を除くと、貯蓄ゼロの割合がもっとも高いのは年収300万円未満の世帯です。

ここまでは予想どおりと感じる人も多そうですが、つぎに割合が高いのは年収1200万円以上の世帯で両極の年収帯が僅差の1位2位をあらそう結果となりました。

おひとりさまの場合、良くも悪くも基本的には自分のすきにお金を使えてしまうため、年収よりも「貯める力」のほうが重要な要素になるといえそうです。