2023年2月15日に発表された、株式会社日本マイクロニクス2022年12月期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社日本マイクロニクス 代表取締役社長 長谷川正義 氏

株式会社日本マイクロニクス 取締役専務執行役員 齋藤太 氏

決算概要

齋藤太氏(以下、齋藤):管理本部長の齋藤太でございます。本日はお忙しい中、日本マイクロニクス2022年12月期決算説明会にご出席賜り、誠にありがとうございます。早速ですが、2022年12月期の決算概要について、私からご説明申し上げます。

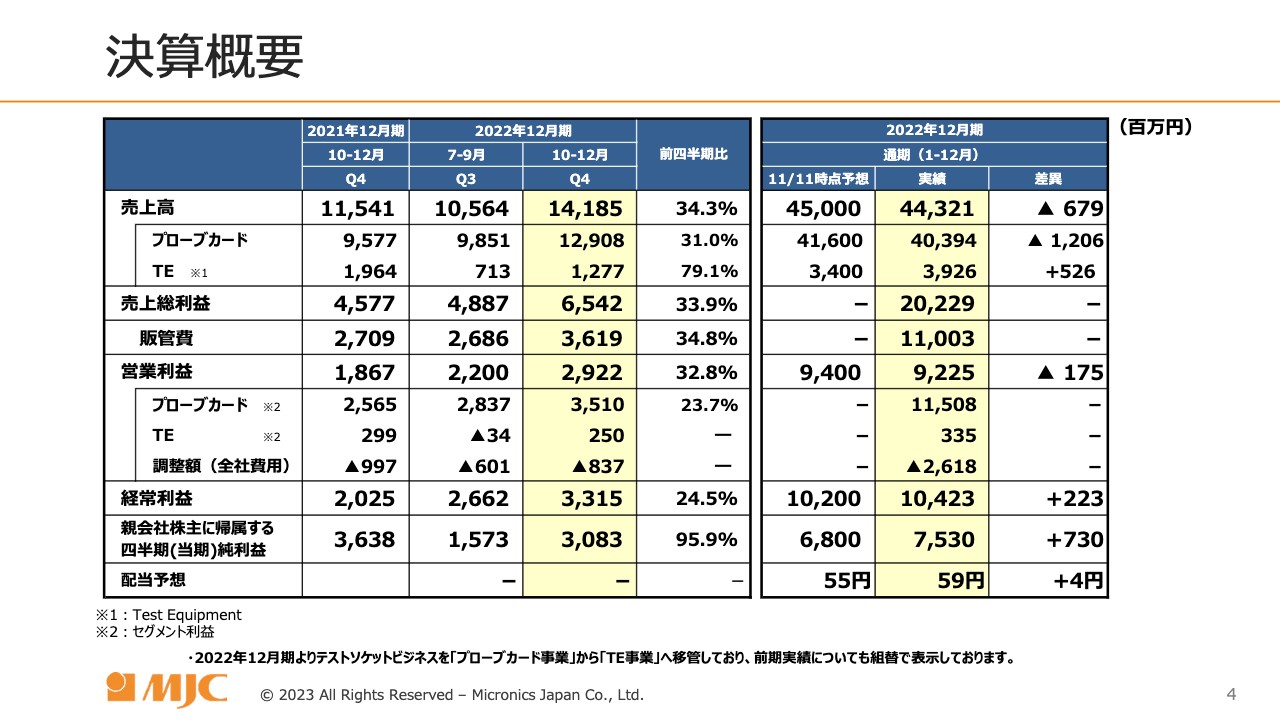

まずは決算概要です。スライド左側の表には四半期ごとの数字を、右側の表には通期の数字を掲載しています。左側、右側ともに、黄色で着色した部分が当期の結果です。

第4四半期は、売上高が141億8,500万円、営業利益が29億2,200万円と、ともに第4四半期としては過去最高でした。ちなみに左側の表では、2021年12月期第4四半期の数字を一番左に、2022年12月期第3四半期の数字を左から2番目の列に記載していますので、ご参照ください。

通期では、売上高が443億2,100万円、営業利益が92億2,500万円と、こちらも通期の数字として過去最高です。しかし、売上高の内訳を見ると、11月11日時点で公表した総額450億円の売上予想に比べて、6億7,900万円のショートとなっています。その内訳としては、プローブカードで12億600万円のショートがありました。反対に、TEは予想数値を5億2,600万円上回ったという結果でした。

プローブカードについては、残念ながら市況が少し悪くなったこともありますし、2023年第1四半期に売上がスライドした案件もありました。結果として、11月11日時点の予想よりも12億600万円下回りました。

一方、TEのほうは、お客さまの納期を大幅に超過して、なかなか検収いただけなかった案件がありましたが、おかげさまで第4四半期に売上を計上することができました。その数字が5億円強ありましたので、11月11日時点の予想を上回った数字となっています。

売上高がトータルで6億7,900万円ショートしたため、営業利益も11月11日時点の予想に比べて1億7,500万円ショートしました。ただし、経常利益の段階では、11月11日時点の予想に比べて2億2,300万円上回り、104億2,300万円となりました。これは為替差益の影響が一番大きな要因となっています。

さらに、当期純利益においては11月11日時点の予想を7億3,000万円上回り、結果的に75億3,000万円となりました。TEのところでご説明した売上に関連する、過去に在庫評価減を行っていた棚卸資産が売り上がったために、税金費用が少なくなったことが、最も大きく影響しています。

また、試験研究費の税額控除が見込みよりも多く取れたこともあり、11月11日時点の予想よりも税金費用が非常に少なく済みました。これらの影響により、当期純利益が7億3,000万円多くなっています。当期純利益が多くなりましたので、配当性向も勘案しながら、配当としては1株あたり59円とする考えです。

2022年12月期第4四半期決算の要点

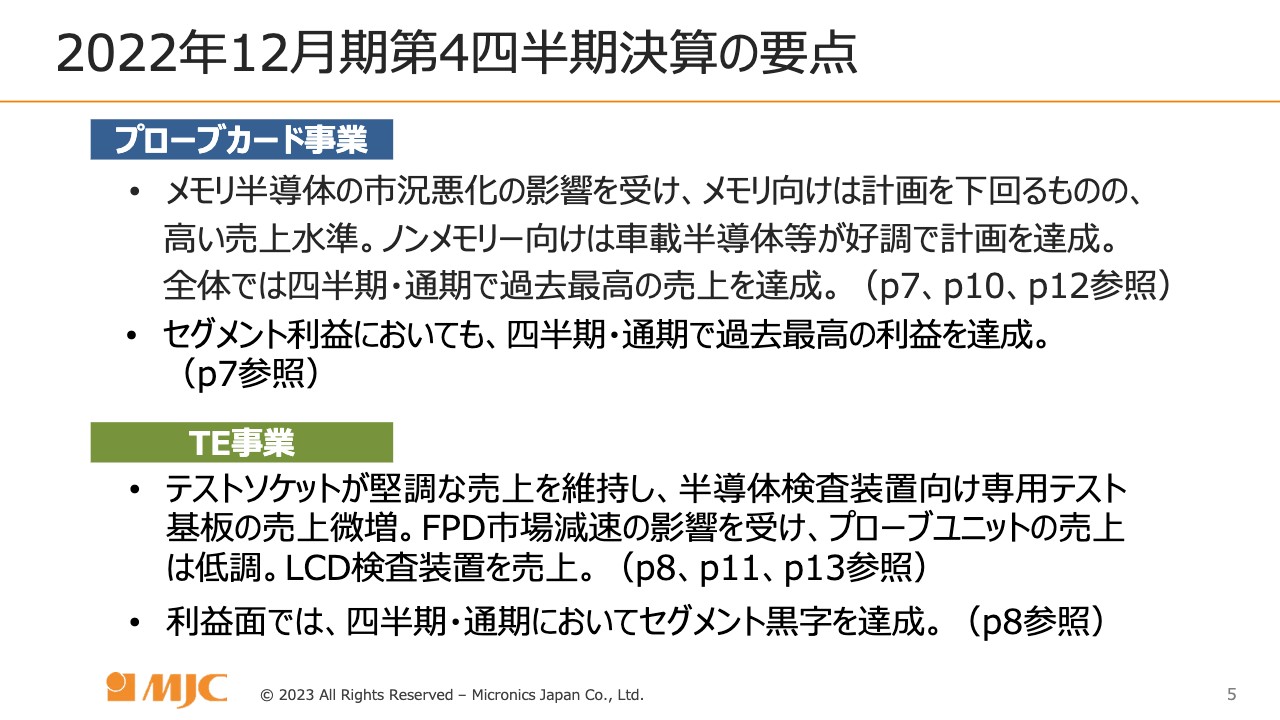

すでにご説明しましたが、プローブカード事業についてはメモリ半導体の市況悪化の影響を受け、メモリー向けが計画を下回ったものの、全般的には高い売上水準でした。

一方で、ノンメモリー向けは車載半導体向け等が好調で、計画どおりの売上高を達成できました。全体では第4四半期・通期で過去最高の売上を達成しています。セグメント利益についても第4四半期・通期において過去最高益を達成しています。

TE事業部は、テストソケットが堅調な売上高を維持しました。また、半導体検査装置向け専用テスト基板の売上も少し増えています。一方で、FPD市場は減速傾向にあり、この影響を受けてプローブユニットの売上はやや低調に終わりました。

LCD検査装置では、先ほどお話ししたとおり、お客さまの納期が守れなかった案件がありましたが、第4四半期でようやく検収いただき、売上を計上できました。利益面では、第4四半期・通期において、セグメント黒字を達成しました。

四半期業績推移

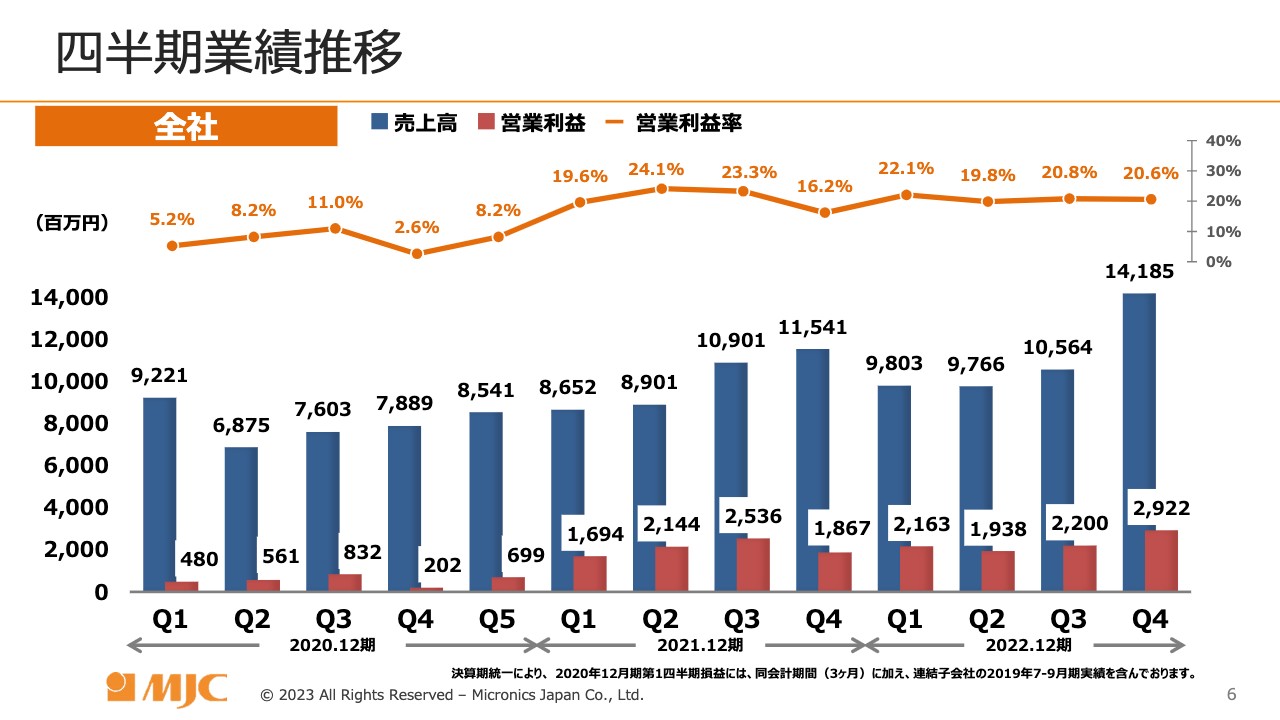

スライドのグラフでは、過去3ヶ年分の四半期ごとの売上高、営業利益、営業利益率の推移を比較しています。2022年12月期は非常に好調だったことが、一目でおわかりいただけるかと思います。

なお、2022年12月期第4四半期は売上高が非常に多かったにもかかわらず、営業利益率は第3四半期よりも0.2パーセント下回っていますが、これは売上の中身が悪かった訳ではありません。

非常にすばらしい業績だったものですので、従業員へ還元するために特別賞与を支給した結果、トータルの営業利益率が第3四半期の数字を少し下回ったということです。特別賞与の効果を除くと、ご覧のグラフで見える範囲において、最高の営業利益率を達成しています。

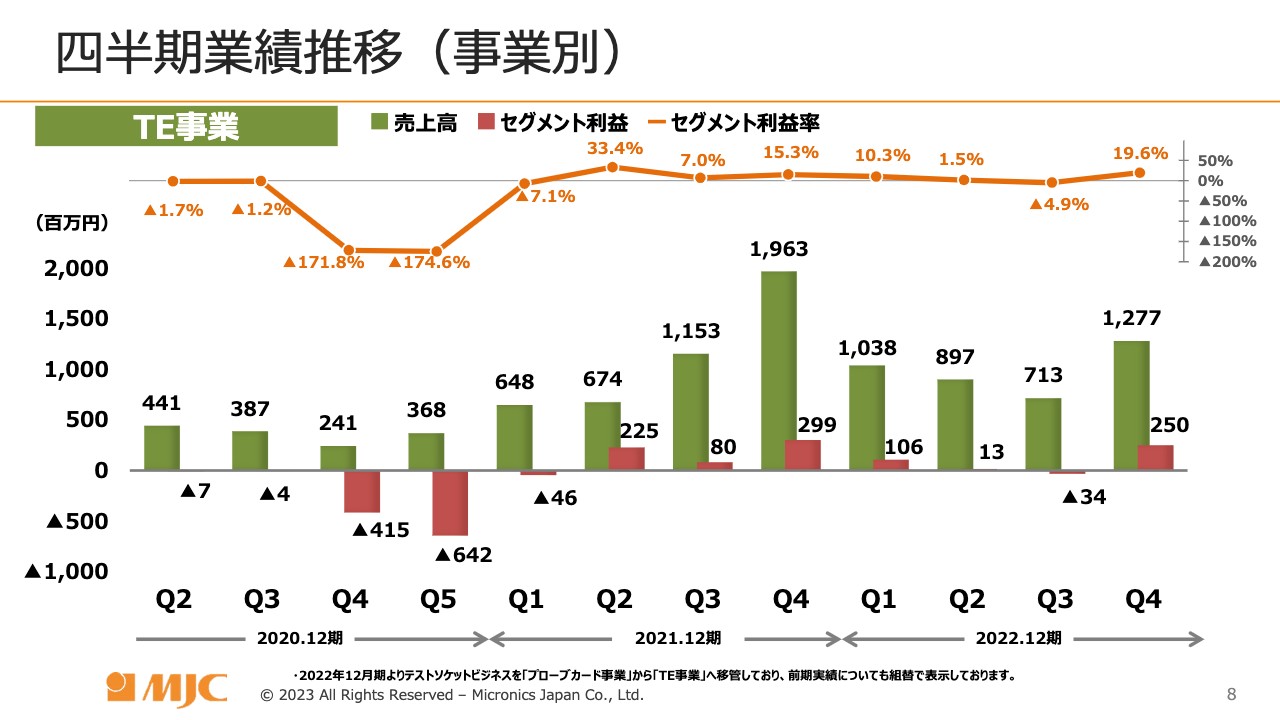

四半期業績推移(事業別)

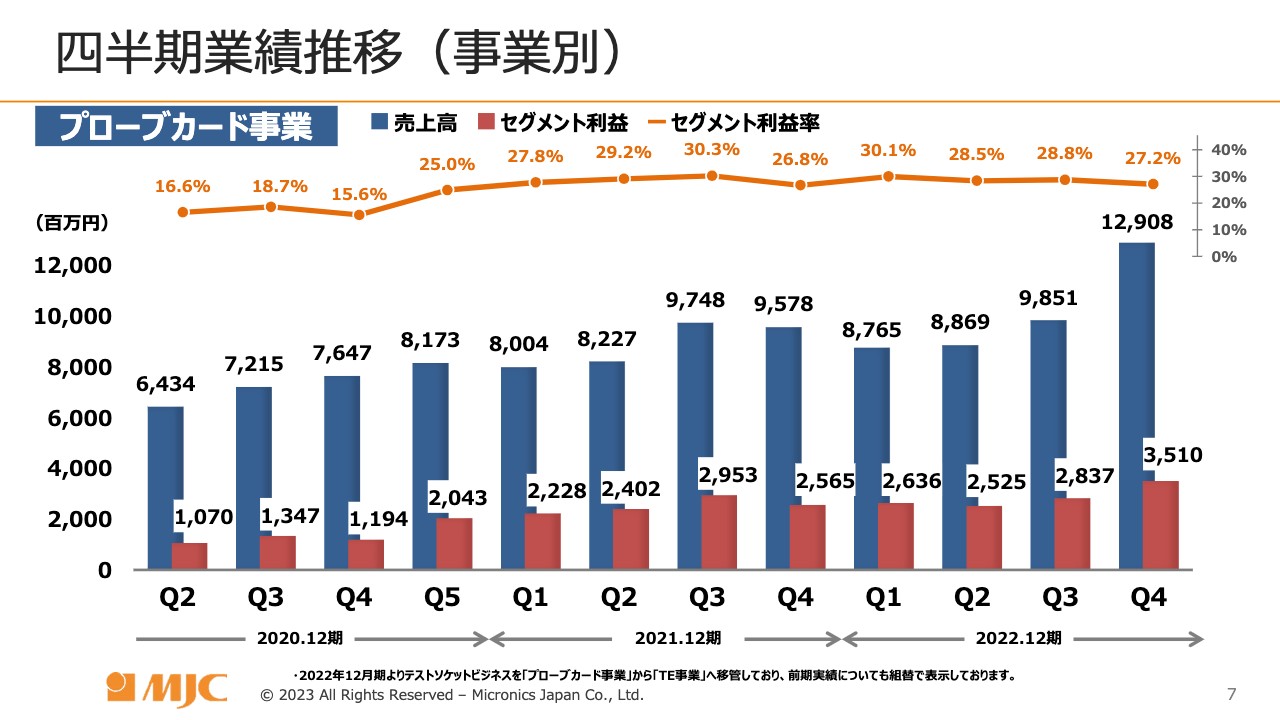

プローブカード事業のグラフに関しては、全体の傾向とほぼ同様の傾向ですので、省略します。

四半期業績推移(事業別)

TE事業では、装置ものが売り上がると売上高が非常に伸びるという傾向がありますが、2022年12月期の第1四半期から第3四半期においては、装置ものがあまり売り上がらなかったため、売上高の数字があまり伸びませんでした。

しかし、第4四半期においては、先ほどお話ししたとおりLCD装置が売り上がったため、12億7,700万円の売上高となっています。

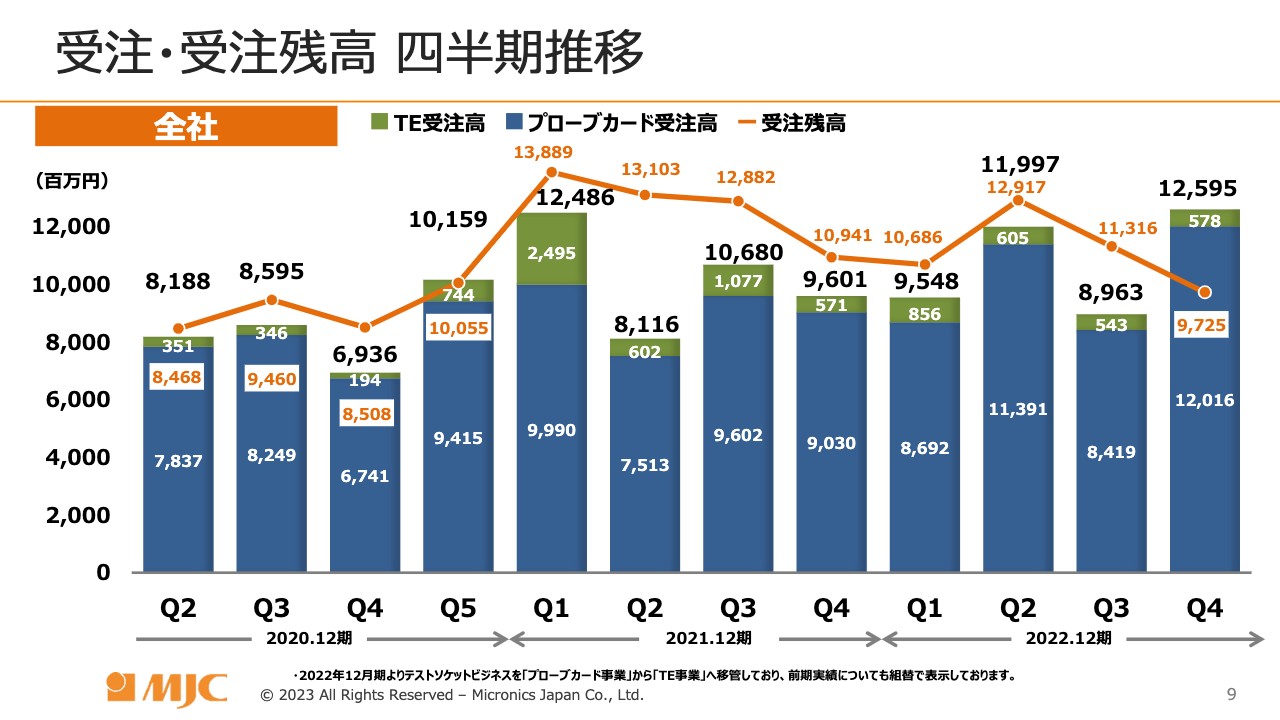

受注・受注残高 四半期推移

全社の受注・受注残高の推移です。第4四半期の受注は非常に好調でした。こちらのグラフで見える範囲において、過去最高の水準です。一方で、売上高も非常に高水準でしたので、受注残高は少し下がっており、97億2,500万円で翌期に持ち越しとなっています。

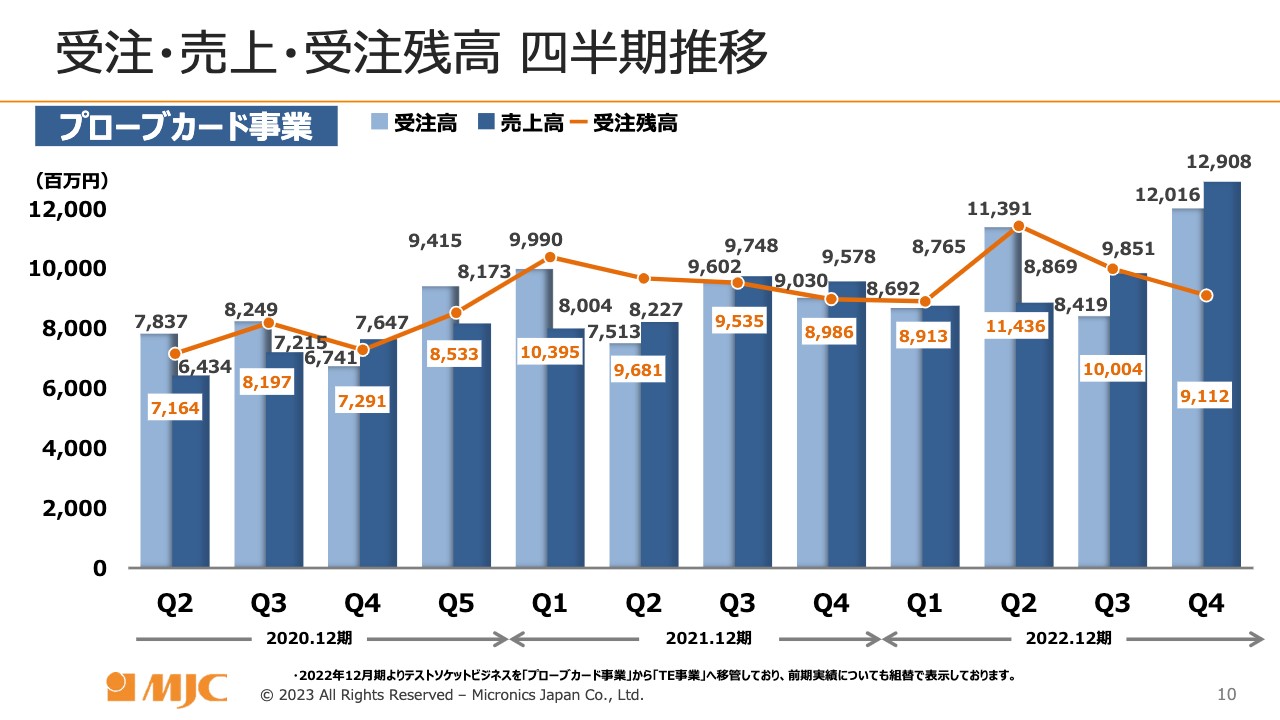

受注・売上・受注残高 四半期推移

プローブカード事業の受注・売上・受注残高の推移です。第4四半期は、受注・売上高ともに非常に高水準でした。売上高が特に伸びたため、受注残高は91億1,200万円と少し下がっています。

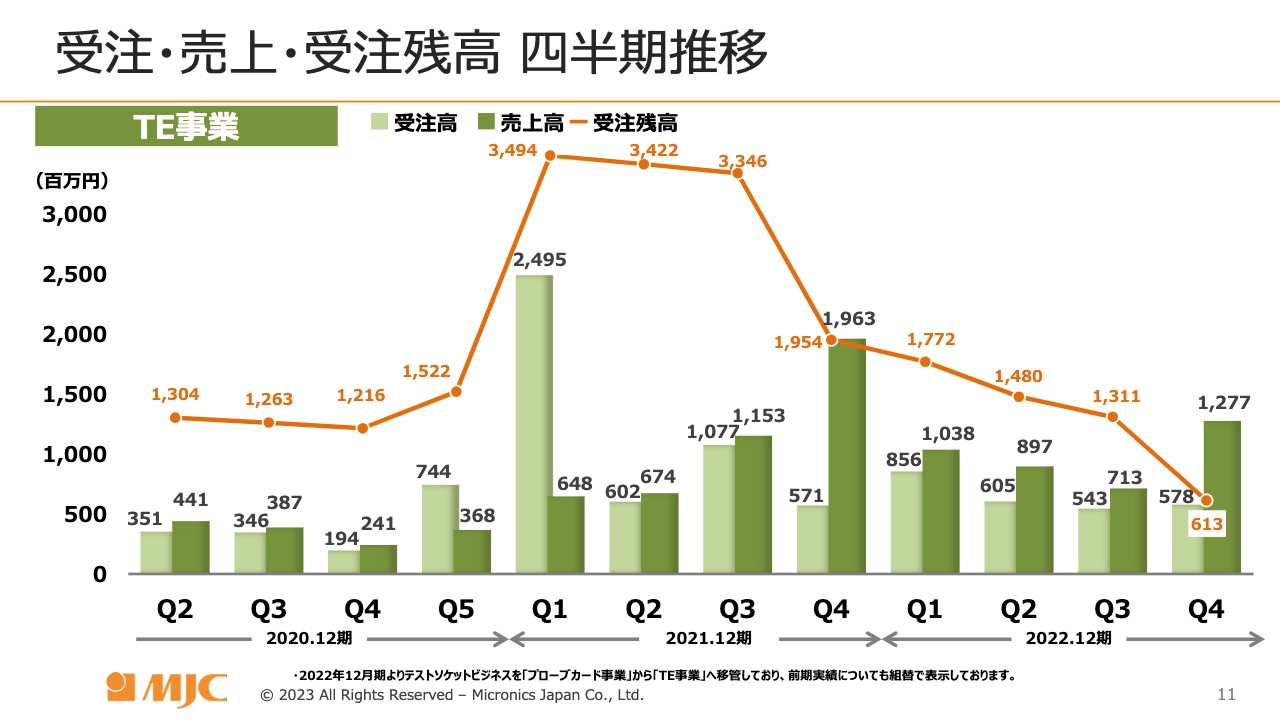

受注・売上・受注残高 四半期推移

TE事業は、装置ものが入るかどうかで、グラフの形が大きく異なってきます。折れ線グラフで示した受注残高は、2021年12月期の第1四半期から第4四半期までで大きく膨らんでいます。これはカスタムテスターの受注があり第4四半期で売り上げたという動きを反映しています。

2022年12月期第4四半期では、先ほどお話ししたとおり装置ものが売り上がったため、売上高が12億7,700万円に伸長しました。

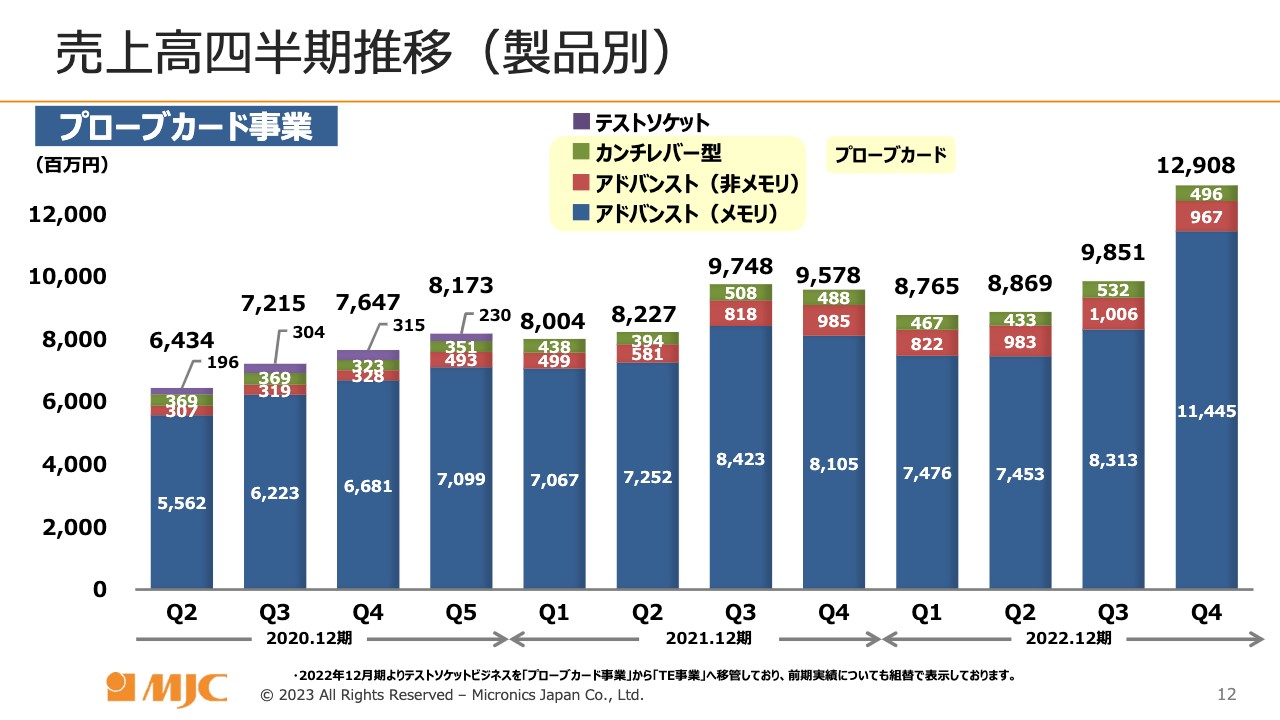

売上高四半期推移(製品別)

製品別の売上高の四半期推移です。当期第4四半期はアドバンストメモリの売上高が114億4,500万円と、過去と比べて非常に高い伸びでした。その他の非メモリ製品については、計画どおりの数字でした。

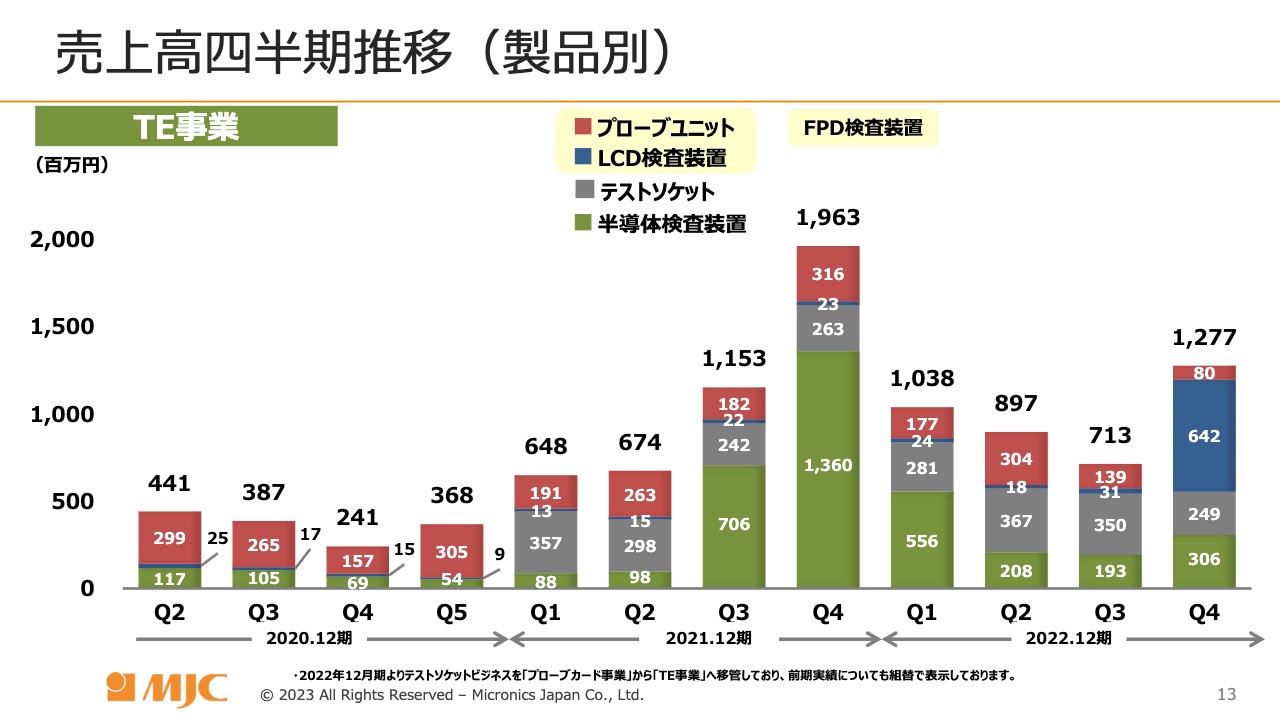

売上高四半期推移(製品別)

TE事業については、先ほどからお話ししていますように、装置ものが入るかどうかでグラフの形が大きく変わってきます。2022年12月期の第4四半期においては、濃い青色で示しているLCD検査装置で6億4,200万円の売上が入ったため、トータルで12億7,700万円の売上高を確保できました。

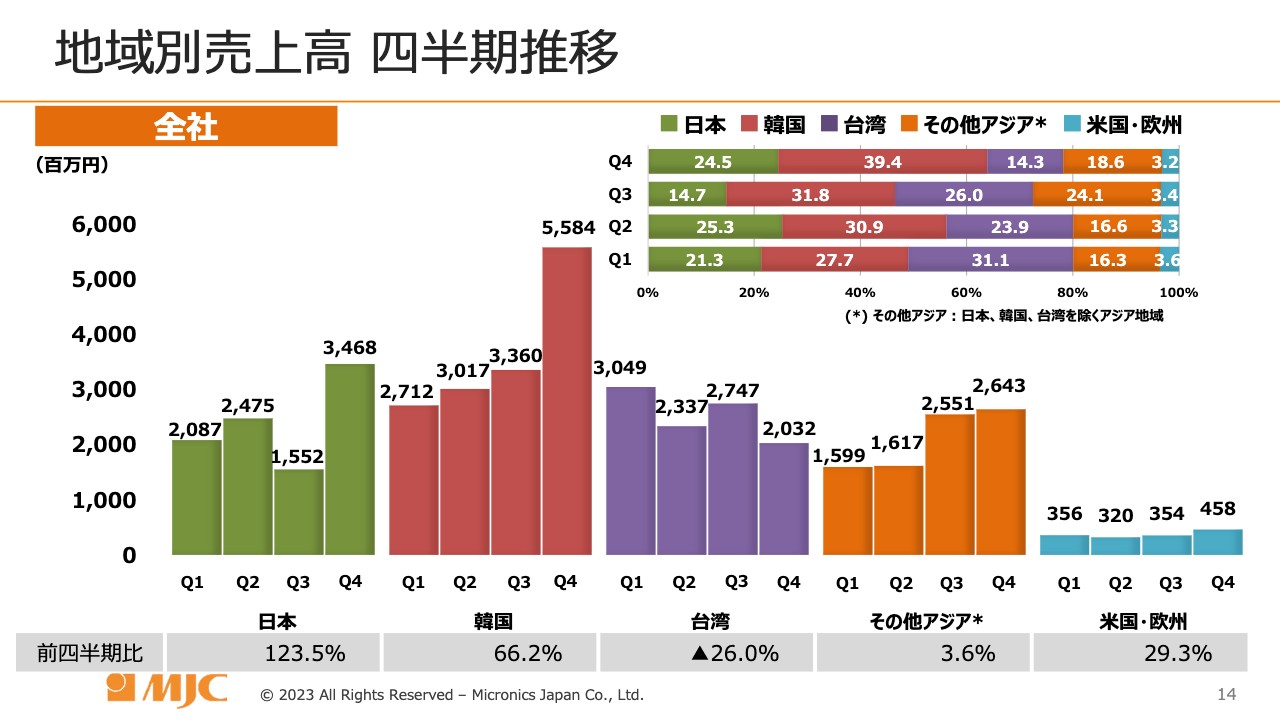

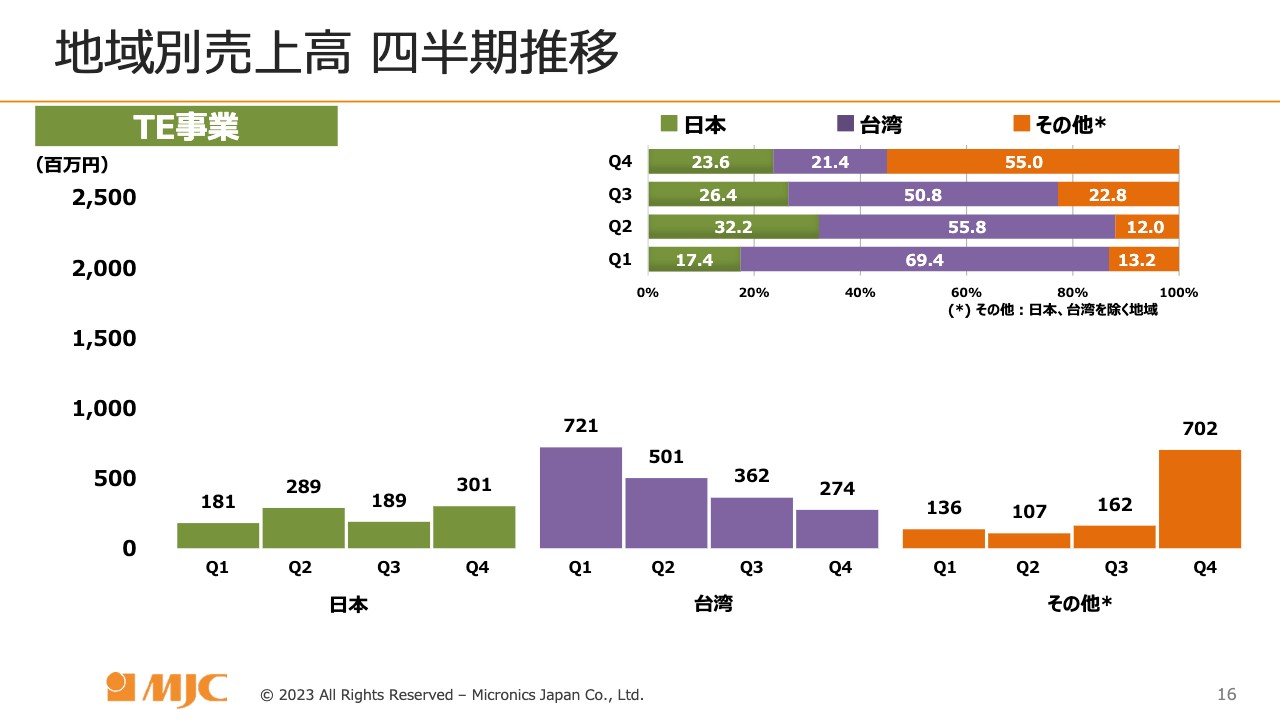

地域別売上高 四半期推移

地域別売上高です。グラフの下部に前四半期比を示しています。日本は売上高が34億6,800万円で、前四半期と比べて2倍以上の123.5パーセントと非常に大きく伸びています。

また、韓国も第3四半期と比べて1.5倍以上の、55億8,400万円という数字でした。台湾は少し減少しており、その他アジアは微増、米国・欧州も微増となっています。

スライド右上のグラフに示した売上比率を見ると、日本が24.5パーセント、韓国が39.4パーセント、台湾が14.3パーセント、その他アジアが18.6パーセント、米国・欧州が3.2パーセントとなりました。年間を通して見ると、トータルで80パーセント以上が海外という構成になっています。

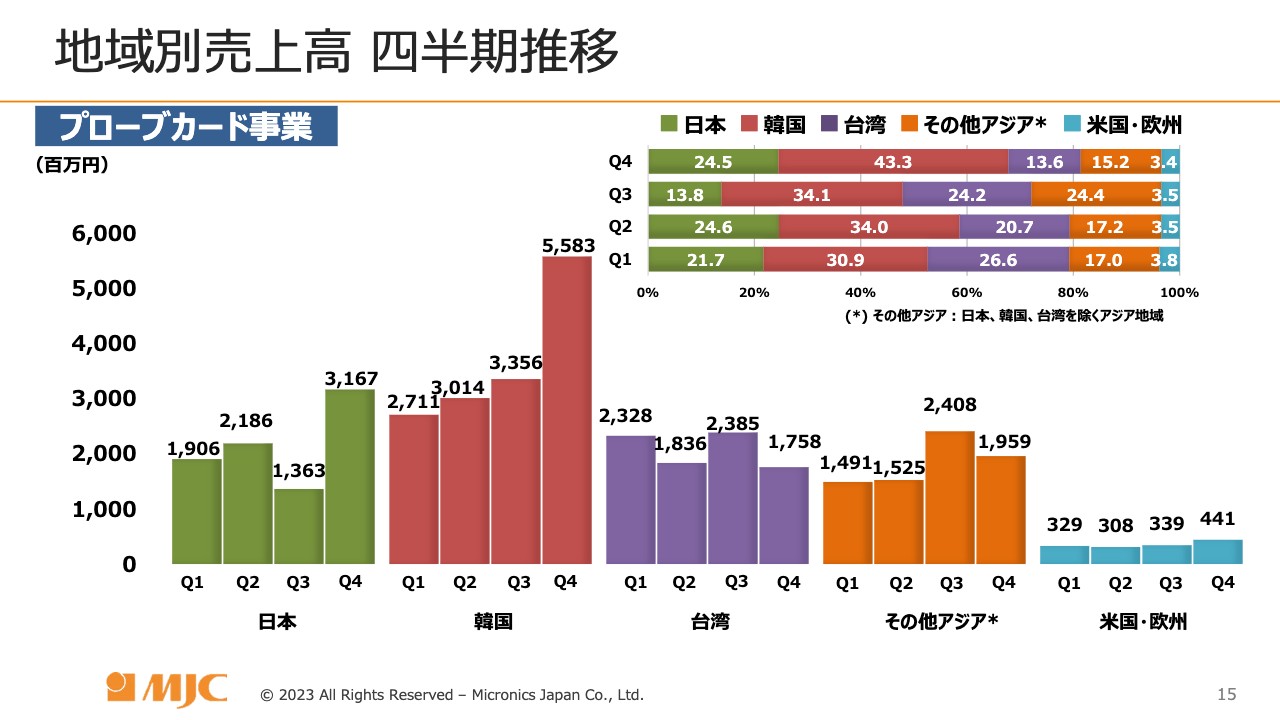

地域別売上高 四半期推移

プローブカード事業は、全体の構成とほぼ同様ですので、説明は省略します。

地域別売上高 四半期推移

TE事業は、LCD検査装置の売上が日本でも台湾でもなく、その他の地域に仕分けされています。そのため、スライド右上の売上比率のグラフを見ると、第4四半期に限り、その他の地域の比率が55パーセントとなっています。

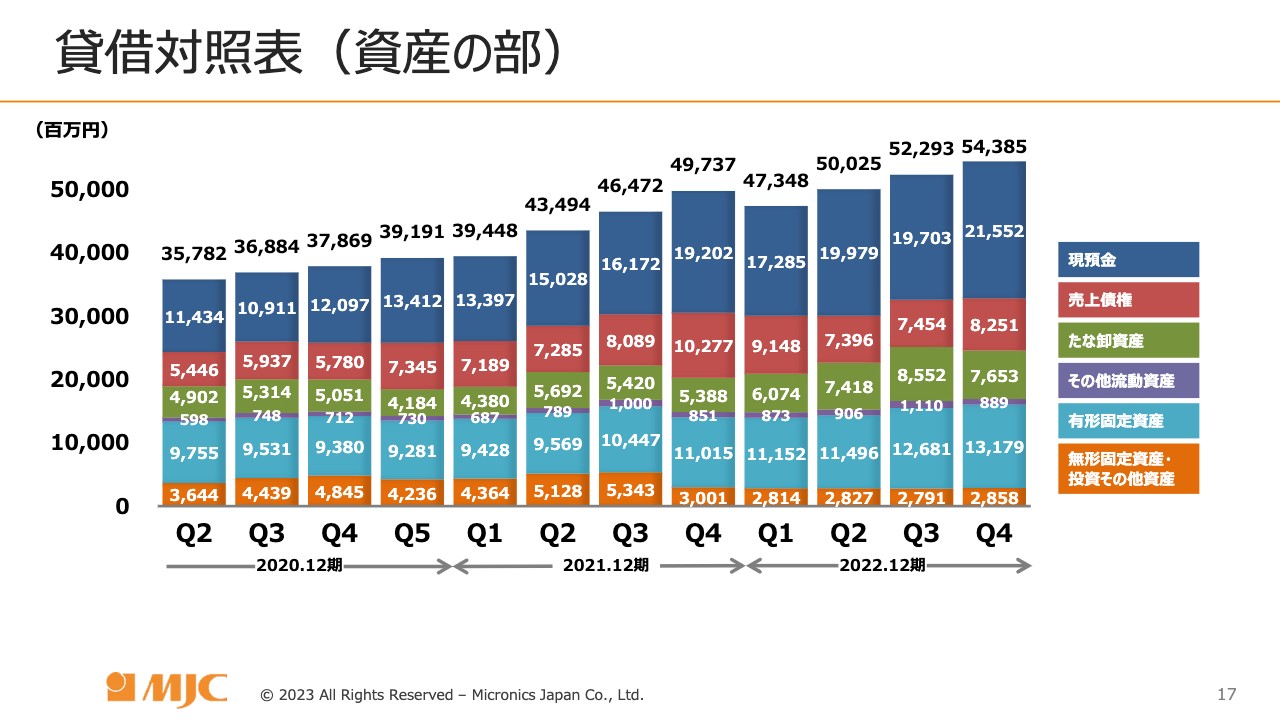

貸借対照表(資産の部)

貸借対照表です。グラフでは四半期ごとの推移を表しています。

総資産はトータルで543億8,500万円になっていますが、2021年12月期と2022年12月期を比較すると、前年度が497億3,700万円のため、46億4,800万円増えました。その内訳として、最も大きく増えているのは現預金であり、23億5,000万円増えています。

売上債権は約20億円減り、逆に棚卸資産は約22億円増えていますが、これは売上のタイミングなどが原因であり、瞬間的な差があったということで、特別な理由はありません。

有形固定資産が、この1年間で21億6,300万円増加しています。内訳としては、土地が17億800万円増加しています。こちらは、韓国現地法人MEKが現在工事中の土地、さらに青森工場の新棟建設にあたり周辺の土地を購入して駐車場用地にしたことにより増えているものです。

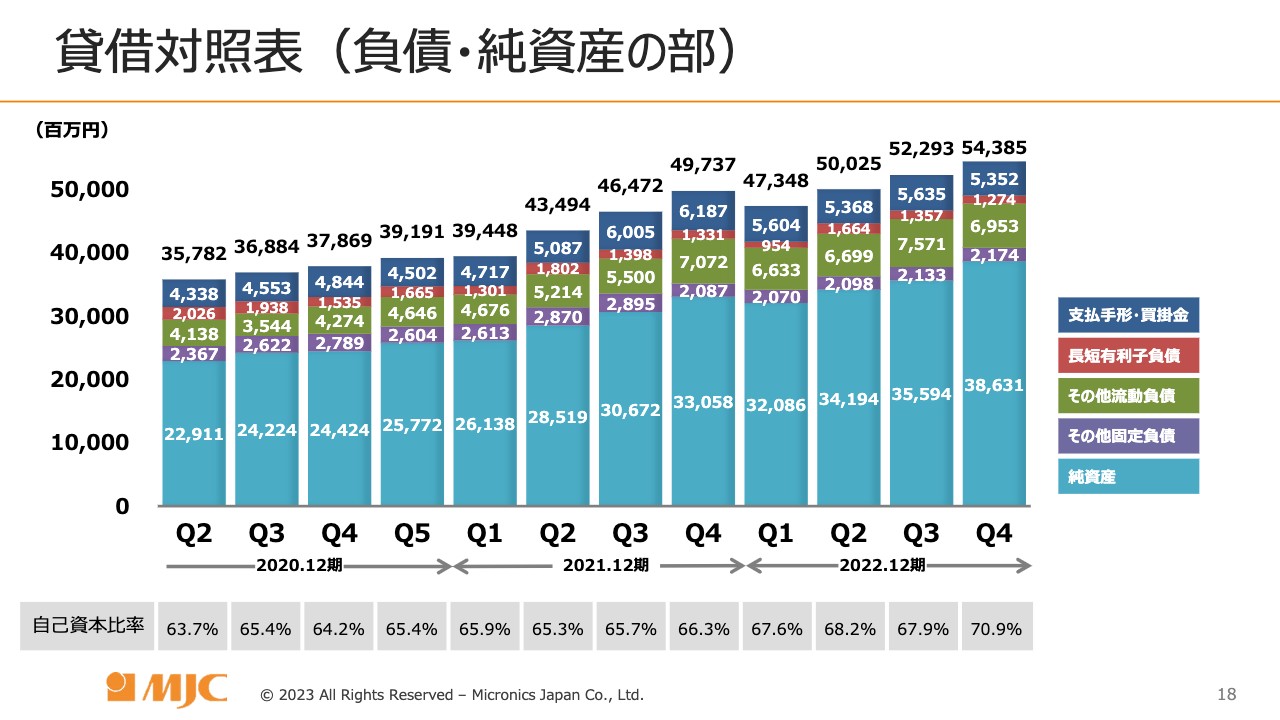

貸借対照表(負債・純資産の部)

負債・純資産の部です。この1年間の間で最も増えているのは純資産の部分で、55億7,300万円増加しています。その中でも利益剰余金が約50億円増加と、内訳の大部分を占めています。結果として、自己資本比率が初めて70パーセントを超え、70.9パーセントになりました。

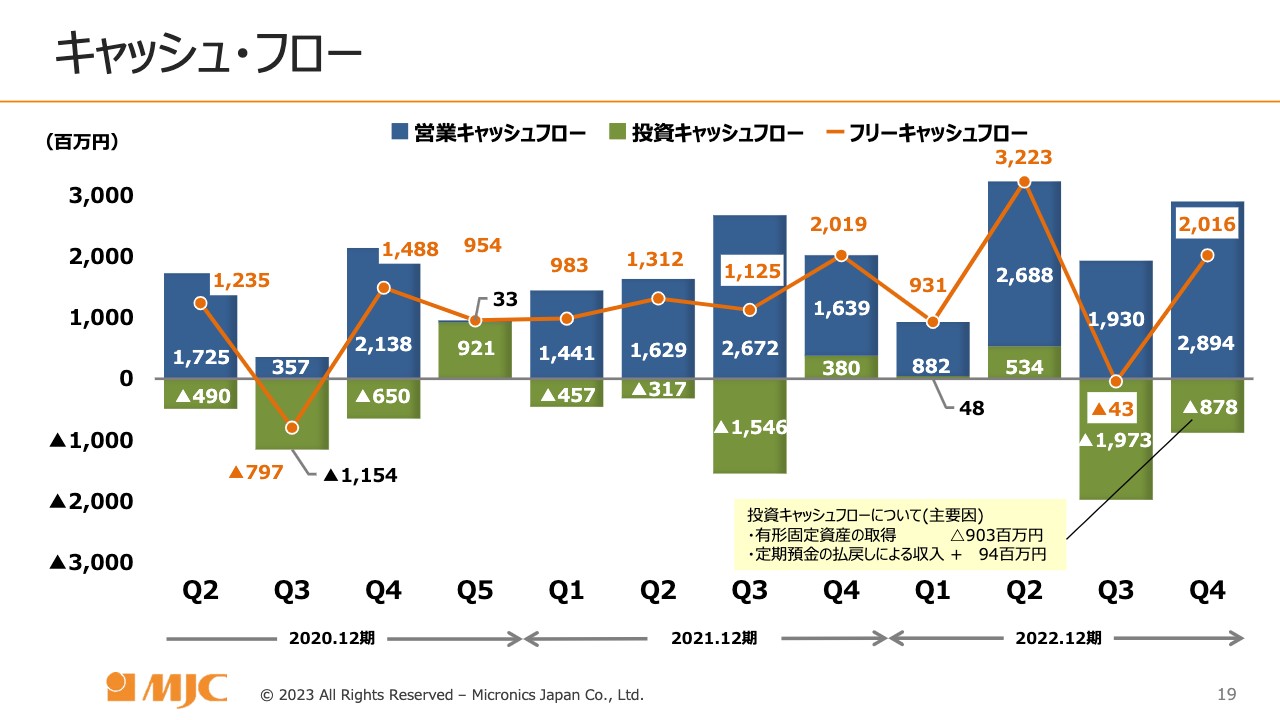

キャッシュ・フロー

キャッシュ・フローも、非常に良い状況が続いています。営業キャッシュ・フローは、この1年間で83億9,500万円のプラスになりました。

当社では、第1四半期に納税もしくは配当があるため、第1四半期の営業キャッシュ・フローがやや厳しくなる傾向にありますが、第2四半期以降でしっかりと現金を確保することができています。また、投資を計画的に進める中で、フリーキャッシュ・フローが十分確保できている状況です。

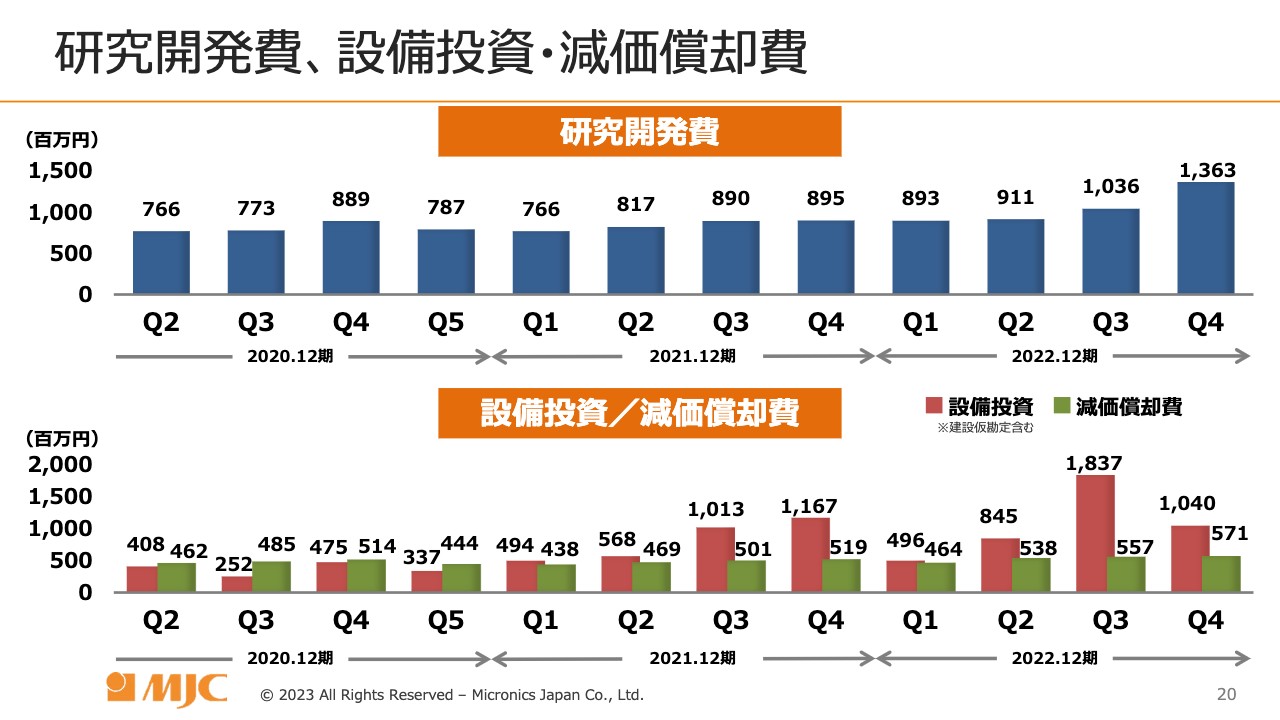

研究開発費、設備投資・減価償却費

研究開発費および設備投資は計画的に進んでいます。第4四半期は、第1四半期から第3四半期と比較して、3億円以上多く研究開発費に投資することができました。設備投資については、計画どおりに進めており、スライドに記載したとおりの動きになっています。

私からのご説明は以上です。どうもありがとうございました。

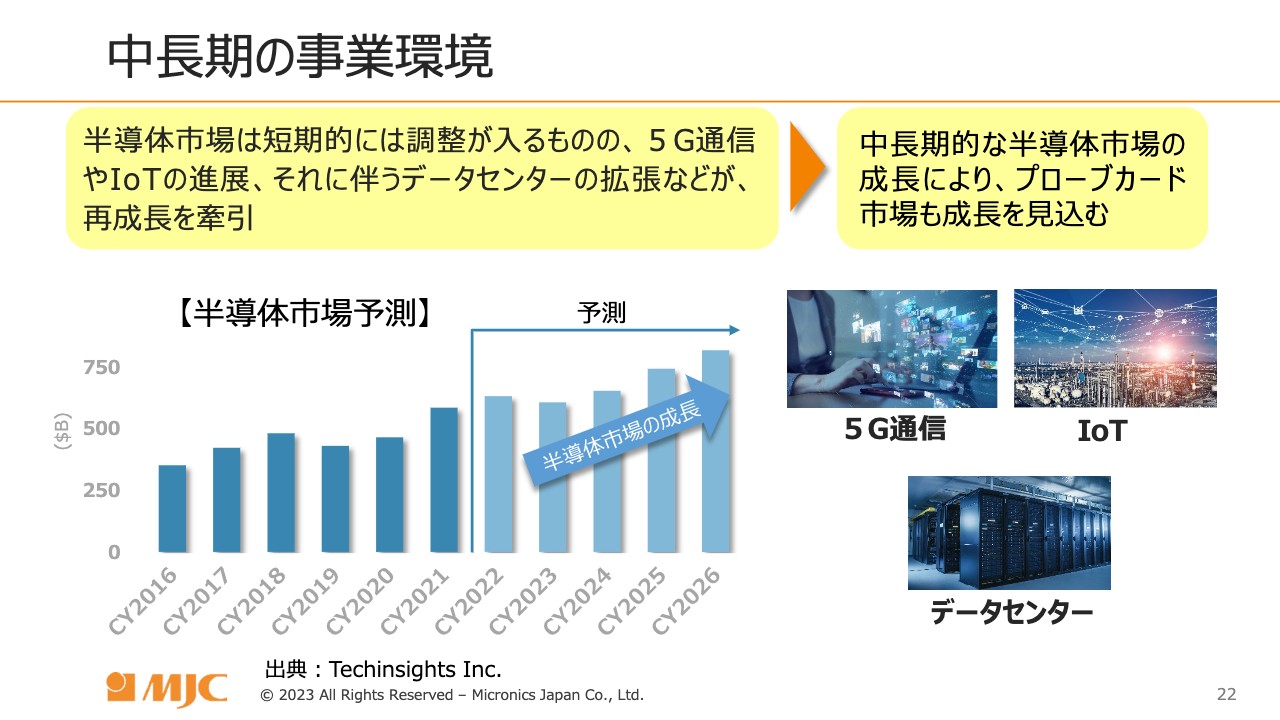

中長期の事業環境

長谷川正義氏(以下、長谷川):それでは、私から事業の概況等についてお話しさせていただきます。

半導体市場は短期的に調整に入るものの、5G通信・IoTの進展、それに伴うデータセンターの拡張などが中長期的に再成長を牽引していることは、みなさまもご存じのとおりかと思います。

スライドの棒グラフは、Techinsightsという調査企業のデータから引用したものです。2022年から2023年にかけて半導体市場はマイナス成長ですが、その後は右肩上がりの成長が期待できます。加えて、中長期的な半導体市場の成長により、我々のプローブカード市場も成長を見込めると考えています。

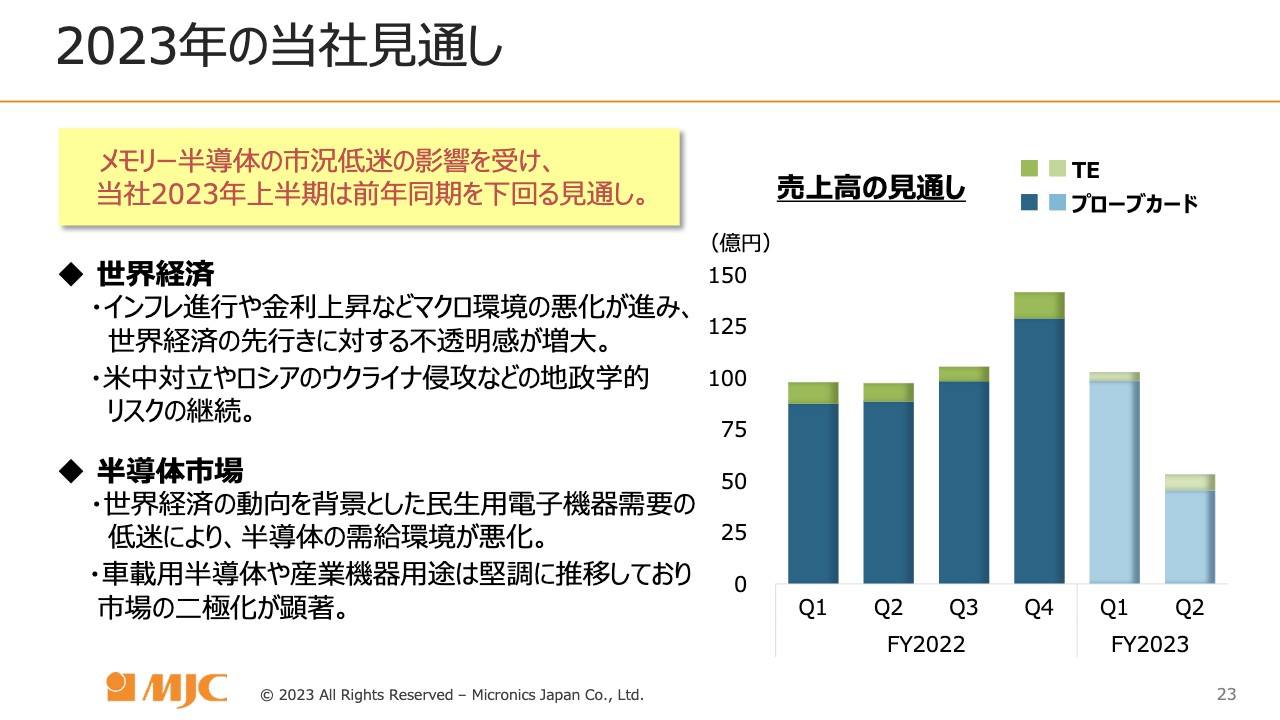

2023年の当社見通し

2023年の当社見通しです。現在、メモリ半導体の市況が非常に低迷しています。その影響を受けて、2023年上期は前年同期比を下回る見通しです。

世界的にもインフレの進行や金利の上昇など、マクロ環境の悪化が進んでいます。また、経済成長の先行きに対する不透明感が増大しており、米中の対立やロシアのウクライナ侵攻など、地政学的なリスクが継続していくと考えられます。それらに足を引っ張られるかたちで、世界経済の動向を背景とした民生用電子機器需要の低迷が半導体の需要環境悪化に結びついていると考えています。

一方で、車載用半導体や産業機器用途は堅調に推移しており、我々が得意とするメモリー向けプローブカードと他社が得意とするロジック向けプローブカードにおいて、市場の二極化が顕著に現れるのが2023年ではないかと考えています。

右側のグラフは売上高の見通しです。後ほど上期の数字についてご報告しますが、第1四半期、第2四半期ともに大きく下振れるというのが、当社の2023年上期の見通しとなっています。

事業の概況

事業環境について、あらためてお話しします。プローブカードは短期的な調整に入りますが、中長期的に見て、社会のデジタル化を背景とした半導体市場の成長トレンドは変わらないと考えています。メモリー向け半導体市場の成長に向けた生産能力増強の計画を、積極的に進めていきたいと思います。

半導体の高性能化に対応した技術開発の推進も、引き続き進めていきます。また、ノンメモリー向けですが、すでに発表したとおり、カンチレバー型プローブカードの国内生産を終了し、アドバンスト型にリソースを集中させていきます。

アドバンスト型の既存製品の拡販に加え、現在開発を進めている新商品の顧客認定評価が開始されています。上期はこちらを計画どおり進めていきたいと思っています。

事業の概況

TE事業についてです。FPD市場は調整局面ではありますが、徐々に回復することが期待されています。半導体検査装置については、社会のデジタル化を背景とした半導体市場の成長トレンドという見方に関しては、中長期的に変わりないと思っています。

したがって、我々としては半導体市場向けパッケージプローブ販売サポート体制の強化と、製品力強化をさらに推進していきたいと考えています。また、半導体検査装置の新製品開発も推進していきたいと考えています。

FPD市場向けプローブユニットの上期は低調です。下期の回復に向けて、営業活動を着々と進めていきたいと考えています。

Topics

トピックスです。ご報告のとおり、青森工場新棟の土地の買収や駐車場の建設などが計画どおりに進行しています。

また、当社は青森県の事業所開設に係る誘致企業に認定されています。スライド左側の写真は、平川市役所本庁舎で行われた基本協定調印式の様子です。長尾平川市長、長谷川、三村青森県知事の3名で調印後に撮影しています。

右側の写真は、韓国MEKで進行中の工場の様相です。2023年下期に竣工予定となっています。

Topics

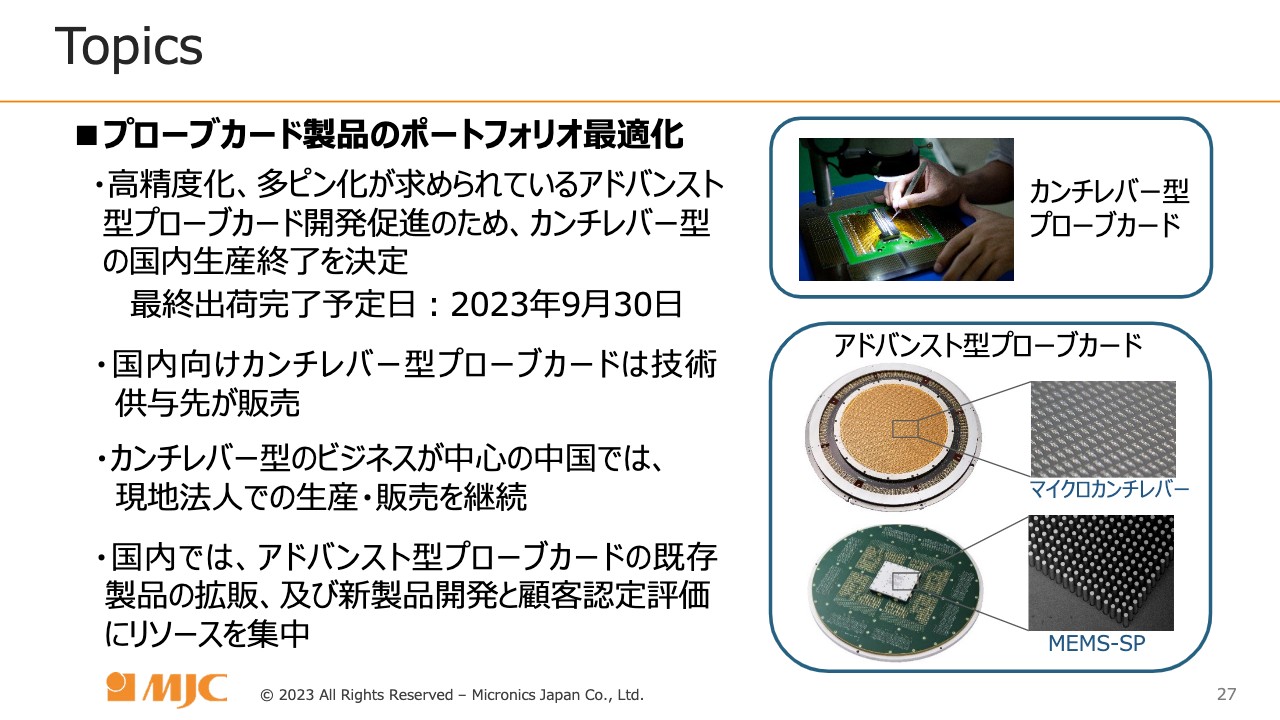

製品トピックスです。プローブカード製品のポートフォリオの最適化ということで、高精度化、多ピン化が求められているアドバンスト型プローブカードの開発促進のため、カンチレバー型の国内生産終了を決定しています。最終出荷完了予定日は、2023年9月30日としています。

国内向けカンチレバー型プローブカードは技術供与先が販売します。販売先としては台湾のメーカーを考えています。カンチレバー型ビジネスが中心の中国では、現地法人MMKでの生産・販売の継続を考えています。

国内では、アドバンスト型プローブカードの既存製品の拡販、および新製品開発と顧客認定評価にリソースを集中させます。今期中にアドバンスト型プローブカードの、ロジックカードの認定を得るため、上期に動いていこうと考えています。

業績予想

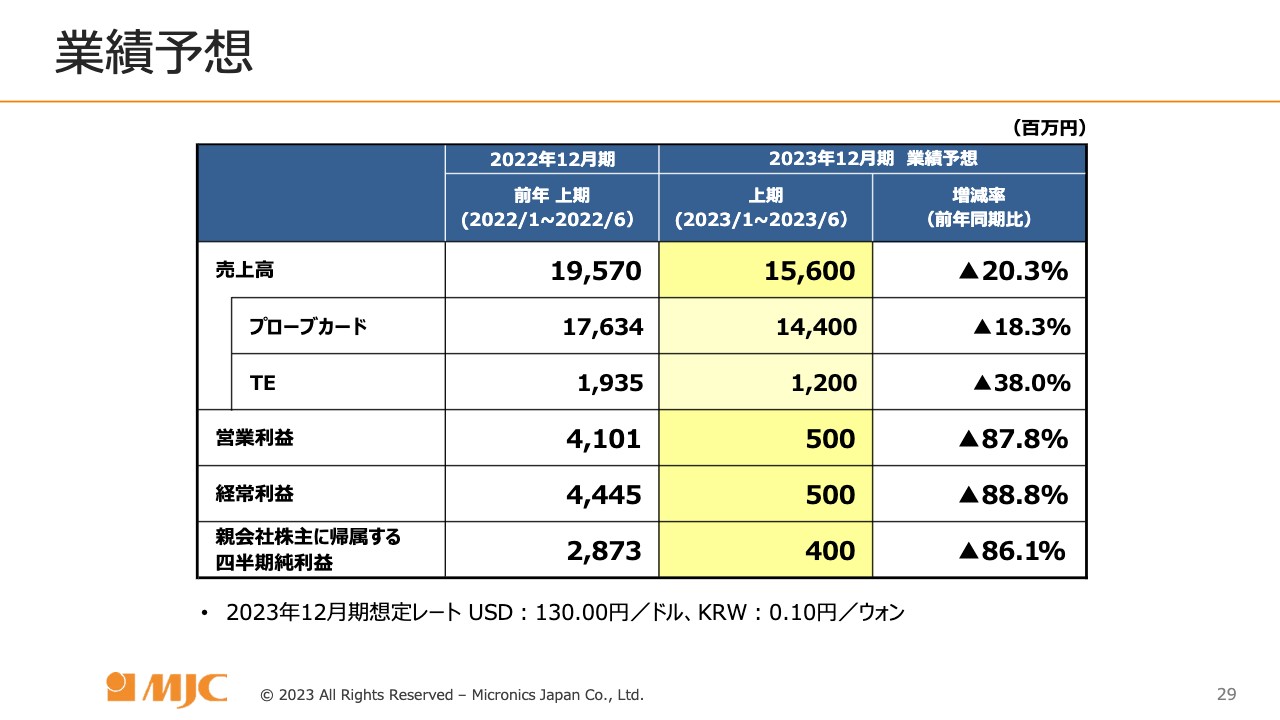

業績予想です。2022年12月期の上期は195億7,000万円でしたが、2023年12月期の上期の業績予想としては、20.3パーセント減の156億円を計画しています。

プローブカード事業においては前期の176億3,400万円に対し、18.3パーセント減の144億円を計画しています。TE事業は前期の19億3,500万円に対し、38パーセント減の12億円を計画しています。

営業利益、経常利益、親会社株主に帰属する四半期純利益は大幅に下がり、いずれも88パーセント前後の減少となっています。

営業利益、経常利益は5億円、親会社株主に帰属する四半期純利益は4億円で、昨年の上期と比較すると大幅な減少となっています。

2023年12月期の想定為替レートとしては、米ドル130円、韓国ウォン0.1円で計算しています。

研究開発費、設備投資・減価償却費の予想

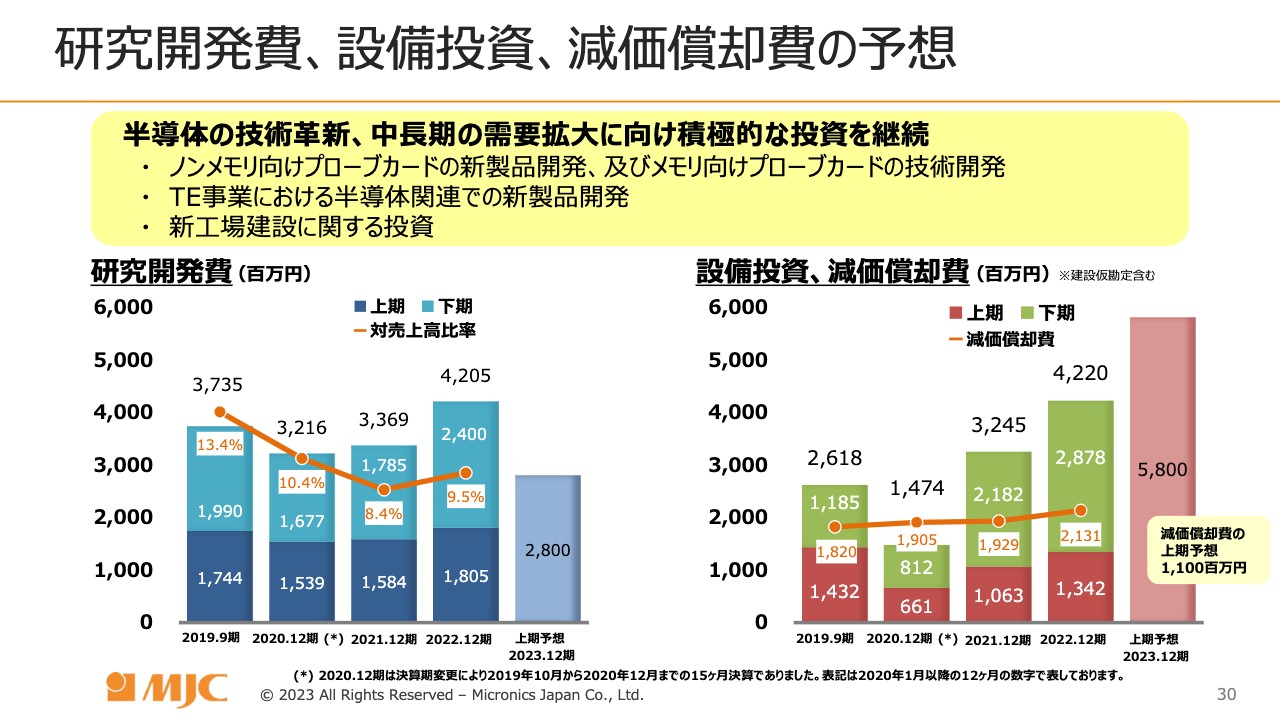

研究開発費、設備投資、減価償却費の予想になります。先ほどもお伝えしたように、2023年は投資を積極的に行い、研究開発も継続的に続けていこうと考えています。半導体の技術革新、中長期の需要拡大に向け、積極的な投資を継続していきます。

ノンメモリー向けプローブカードの新製品開発、およびメモリー向けプローブカードの技術開発、TE事業における半導体関連での新商品の開発、新工場建設に関する投資が中心となります。

上期は研究開発費を28億円、設備投資を58億円で計画しています。58億円の内訳として、韓国MEKの新棟の支払い、青森県に建設中の新棟に関わる一部建設費用の支払い開始などがあります。減価償却費の上期予想は、11億円の計画です。

MJC Future Vision

当社は引き続き「MJC Future Vision」と題して、我々が掲げている「QDCCSS」をさらに推し進め、品質と納期での競争力を高め、市場へ安心・安全を提供することで「より豊かな社会の発展に貢献」していきたいと考えています。

以上で、私の説明を終わります。ご清聴ありがとうございました。

質疑応答:今後の受注の見通しについて

司会者:「第4四半期の受注が強かった背景と、今後の受注の見通しを教えてください」というご質問です。

長谷川:第4四半期までは、メモリー型プローブカードの受注が非常に堅調でした。今後の見通しについては、第1四半期の第1四半期がスタートしている中で、売上は良かったものの、上期としては非常に苦戦している状況だと思っています。今期の価格交渉等々もいったん終了しますので、2月の終わり以降に、受注がまた入ってくるかどうかということがあるかと思います。

しかし、今期上期は市場全体で見ても、当社の得意としているDRAM向けとフラッシュメモリー向けの両方が、先期と比べて苦戦するだろうと考えています。

質疑応答:プローブカードの新製品について

司会者:「プローブカードの新製品について、特徴、業績貢献の時期、規模を教えてください」というご質問です。

長谷川:今回の新製品についてですが、当社のアドバンスト型プローブカードの中でも、特にMEMS型としては現在2種類あります。すでに市場で販売展開しているのが「MEMS-SP」という、スプリング型のMEMS型プローブカードです。

今回、新しく導入するのもMEMS型であり、垂直型のプローブカードとなります。また、ピン型のロジック向けのプローブカードであり、当社でいうノンメモリーのエリアに販売していこうと考えています。

現在は、評価のために数社を選んでいます。特徴としては、多ピンを使うエリアのため、GPUや車載向けに対して得意とするようなエリアが当社のターゲットになると思っています。

業績への寄与についてですが、上期は今のところ評価が中心となるため、当社としては下期には売上に貢献できるようになればと思っています。

売上の規模に関しては、なんとも言い難いところがあるのですが、ノンメモリーの2本目の柱として、確実に主力製品になるようにしていきたいと思っています。

質疑応答:半期ごとの研究開発費について

司会者:「上期の研究開発費は、28億円と高水準の計画です。年間のご予想は開示されておられませんが、今後は半期で28億円程度が巡航速度と考えてよろしいでしょうか?」というご質問になります。

長谷川:今までは様相開発や試作品が中心でしたが、今期は特に製品の評価もあるため、プローブカードに関しても、製品化したものを複数枚出していきます。また、TE事業部の半導体検査用プローバーやテスターが活況に入ってきていますので、今回の上期は非常に高い水準だろうと思っています。

下期はなんとも言えませんが、ほぼ同じぐらいか、やや少ないのではないかと考えています。

質疑応答:上期の営業利益の詳細について

司会者:「上期の営業利益が、売上の減収から想定される減益幅よりも大きい理由を教えてください。粗利率が下がる見込みなのか、それとも開発費が増えるからでしょうか?」というご質問になります。

齋藤:確かに、売上が下がる以上に営業利益が下がっているような印象もお持ちかと思います。粗利益が下がったり、あるいは開発費が増えたり、その両方の場合もあると思います。プロダクトミックスの件もあるため、どうしても工場の生産稼働率が下がり、粗利率も下がると思います。

一方で、現在はいったん踊り場的な面がありますが、将来に向けた開発あるいは設備投資も十分に行っていかないと、遅れをとってしまいます。将来の市場が回復した時に、すぐ当社も立ち上がれるようにしておきたいと考えています。

そのため、今のところは投資を緩めるつもりはありませんので、経費の削減は一定程度に抑えようというところです。したがって、現在は売上に比べて営業利益が下がるようなかたちで計画しています。

質疑応答:対中輸出規制の影響について

司会者:「中国向けは少ないかと思いますが、米国の先端品の対中規制の影響はいかがでしょうか? 念のためうかがえますと幸いです」というご質問になります。

長谷川:中国向けですが、今のところ当社において、影響は特にありません。当社がビジネスを展開しているのが、カンチレバー型プローブカードとコブラ型の垂直のプローブカードで、現地で設計、販売しています。

一部のMEMS型プローブカードにおいては、フラッシュメモリー用のプローブカードを販売しているわけですが、これに関しても規制の影響は特に受けていません。

また、FPD向けの検査装置が導入されています。サービスなどの収入にあたりますが、こちらも影響を受けないと考えています。

したがって、先ほど齋藤からの報告の中で示した「その他のエリア」の当社売上の大半が、現在は中国になっています。今回は非常に売上が多かったのですが、おそらく昨年期、つまり51期並みではないかと思います。

質疑応答:プローブカードの生産見通しについて

司会者:「MEK竣工等により、今期末のプローブカード生産能力は、前期末と比較して、どの程度増加する計画でしょうか? 今期末、また可能であれば来期末の生産能力の見通しについて教えていただけますでしょうか?」というご質問になります。

齋藤:生産能力については、なかなか直接的にお答えしにくくて申し訳ありません。韓国の子会社である現地法人MEKですが、市場の立ち上がりを見つつ、中の設備を入れていくという計画です。

まず、今は建物を作り、社員の駐車場あるいは福利厚生施設の整備を行い、生産能力の増強はマーケットの状況を見ながら行います。今のところ、生産能力が今期末に大きく伸びるということではない、という程度のご説明でご容赦いただきたいと思います。

質疑応答:成長のアウトパフォームについて

司会者:「半導体市場と比べ、御社の成長はアウトパフォーム可能でしょうか? その理由や中期的な視点でご説明いただければ幸いです。テスターやパッケージングプローブへの期待などをご紹介いただけないでしょうか?」というご質問になります。

長谷川:プローブカード市場を振り返ってみると、画期的な製品が出た時にはアウトパフォームしている時期もあったと思いますので、十分可能なのではないかと思います。しかし、現状がどうかというと、ほぼ成長と同じぐらいのパーセンテージかという感じもします。これは明確にお答えしにくいところがありますが、十分可能性はあると思っています。

中期的な視点で見ると、今後は他のコンピューターも含めて、市場では大型の工場建設が、アメリカや日本国内でも期待されています。それに併せて、当社としても新棟建設などを行っています。

そのような観点から、お客さまからご注文いただいたものを十分に取り込んで、市場に吐き出していくことを続けることで、中長期的に考えても、当社は半導体市場とともに成長できるのではないかと思っています。また、それを目論んで、今回の投資も継続して行っていこうと考えています。

また、テスターやパッケージプローブなどへの期待についてですが、テスターは、今の計画では下期に新製品を出す予定です。顧客などはこれからしっかりとつかまえていかないといけないと思っていますが、当社は、いわゆる大手と比較して、汎用のテスターではなく、専用のテスターということで、専用機に特化したタイプのテスターになると思っています。その点では、しっかりと顧客を捕まえることで、過去に日本国内のメーカーで一度経験しているような期待は持てるのではないかと思っています。

パッケージプローブに関しては、台湾の通信機器などを扱われているメーカーに非常に多く使っていただいており、同様の企業を着実に押さえることで、成長の期待を持てるのではないかと思っています。通信関係におけるハイエンドのお客さますべてには、まだ入り込めていないと思っています。

パッケージプローブはTE事業に移管してから、課員のやる気といいますか、自分たちが取り組んでいる製品に対する思いが非常に強くなってきています。課員の意欲も非常に今、高揚している最中ですので、当社としてもパッケージプローブをしっかり拡販していきたいと考えています。数字的な回答ができず申し訳ないのですが、ご期待いただきたいと思っています。

質疑応答:第4四半期のDRAM用受注の内容について

司会者:「市況悪化が深刻化した第4四半期のDRAM用受注の内容について教えてください。今計画の前提としている受注状況について、解説をお願いします」というご質問になります。

長谷川:なかなか具体的には回答しづらい部分がありますが、今期については、下期の第3四半期ぐらいから市場が戻ってくるだろうと予想した計画になっています。今回は、まだ上期のみの報告でしたが、当社としては第3四半期以降に、緩やかに回復していくだろうと思っています。

さまざまな調査会社などの意見を聞いたり、また当社のメモリーに関しては大手と非常に良い関係を築いていますので、生産状況や計画などを逐一見たりしながら、今後しっかりとご報告を続けたいと思います。

現状の計画はお伝えしたとおりで、上期は非常に弱含みしますが、第3四半期以降は徐々に回復していくのではないかと考えています。