2023年2月14日に発表された、株式会社ジィ・シィ企画2023年6月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社ジィ・シィ企画 代表取締役社長 矢ヶ部啓一 氏

株式会社ジィ・シィ企画 取締役 丸山英幸 氏

目次

矢ヶ部啓一氏(以下、矢ヶ部):株式会社ジィ・シィ企画代表取締役社長の矢ヶ部でございます。ただいまより、2023年6月期第2四半期の決算説明会を開催します。

アジェンダに沿って進行します。1番の事業内容と3番の業績予想の修正、4番の成長戦略と取り組み状況については私より、2番の2023年6月期第2四半期決済概要については取締役の丸山よりご説明します。

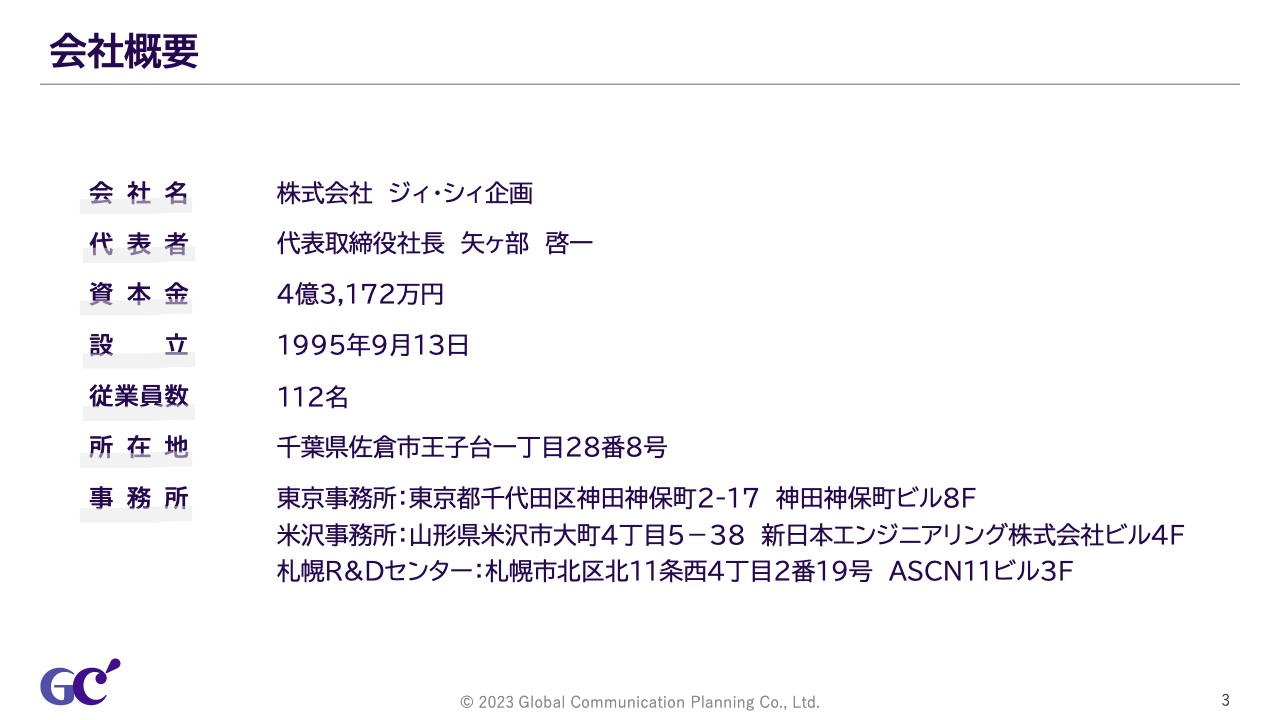

会社概要

会社概要です。設立は1995年、今期で28期目となります。本社は千葉県佐倉市です。千代田区神保町にある東京事務所は、営業の拠点となっています。

また、山形県米沢市にある米沢事務所では、決済パッケージソフトの開発を行っており、札幌R&Dセンターでは、決済端末のアプリケーション開発と研究を行っています。

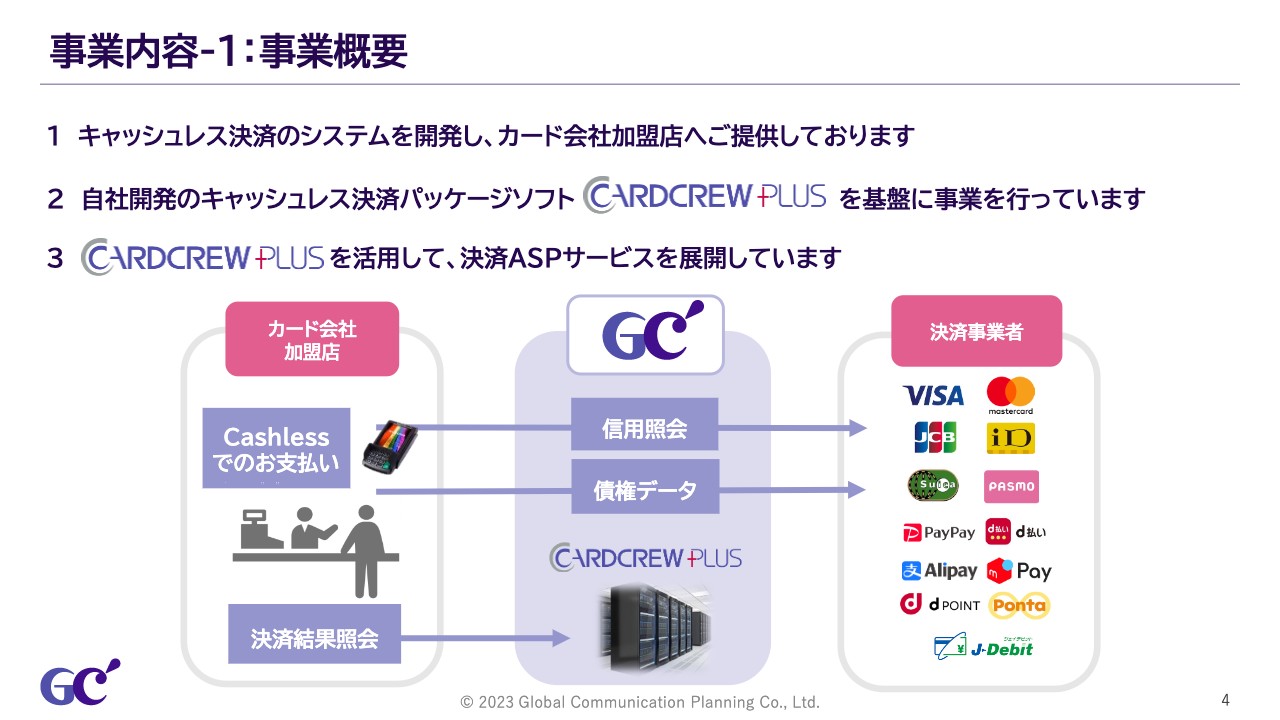

事業内容-1:事業概要

事業概要です。当社は28年前に、システム開発会社としてスタートしました。現在はキャッシュレスに特化した開発とサービスを行っており、カード会社加盟店を中心にシステムとサービスを提供しています。

当社には自社開発の決済パッケージソフト「CARD CREW PLUS」があり、このソフトウェアを基盤に事業を行っています。パッケージライセンスを販売するほか、決済ASPサービスにも活用しています。

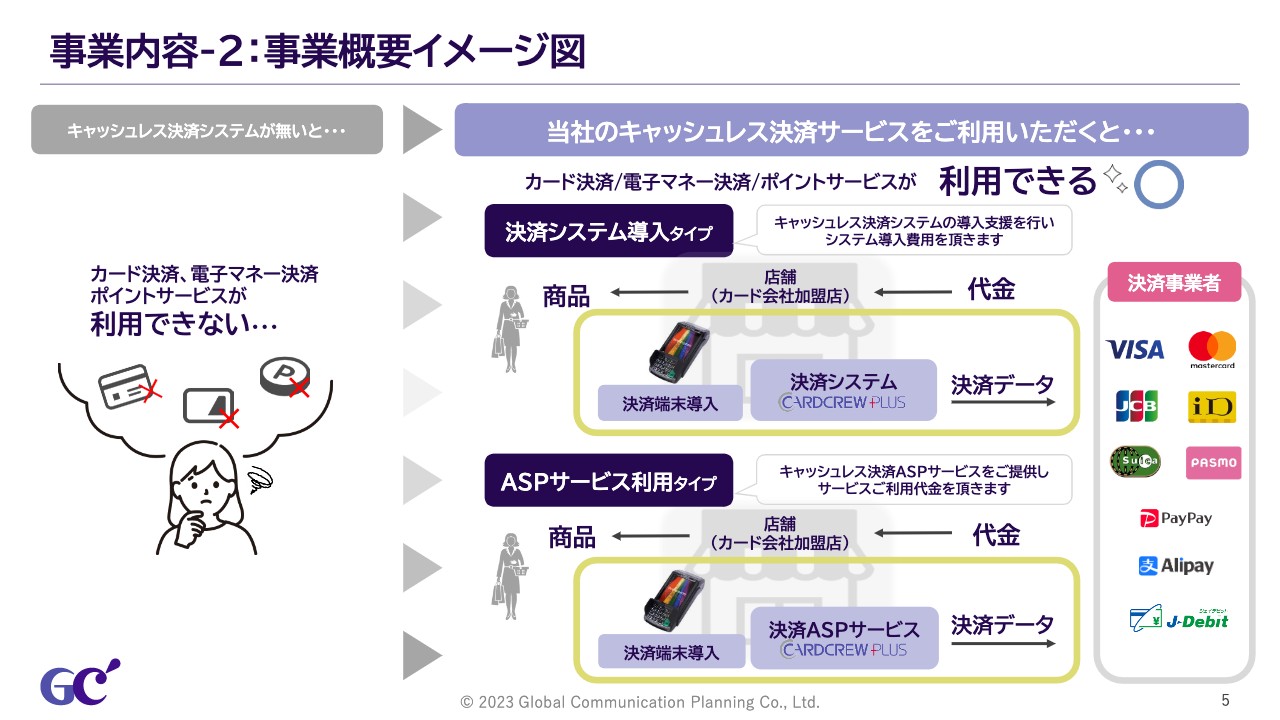

事業内容-2:事業概要イメージ図

事業イメージを図にしたものです。キャッシュレス未導入の店舗に、当社の製品やサービスを導入することで、クレジットカード、デビットカード、電子マネー、QRコードなどの決済を利用できる環境が構築されます。

サービスは2パターンあり、システムをお客さまが一括して買い取り、お客さま資産として運用いただく「決済システム導入タイプ」と、当社のシステムを月々の費用でご利用いただく「ASPサービス利用タイプ」があります。近年はセキュリティの観点から、後者のASPサービス利用タイプを選択されるパターンがほとんどです。

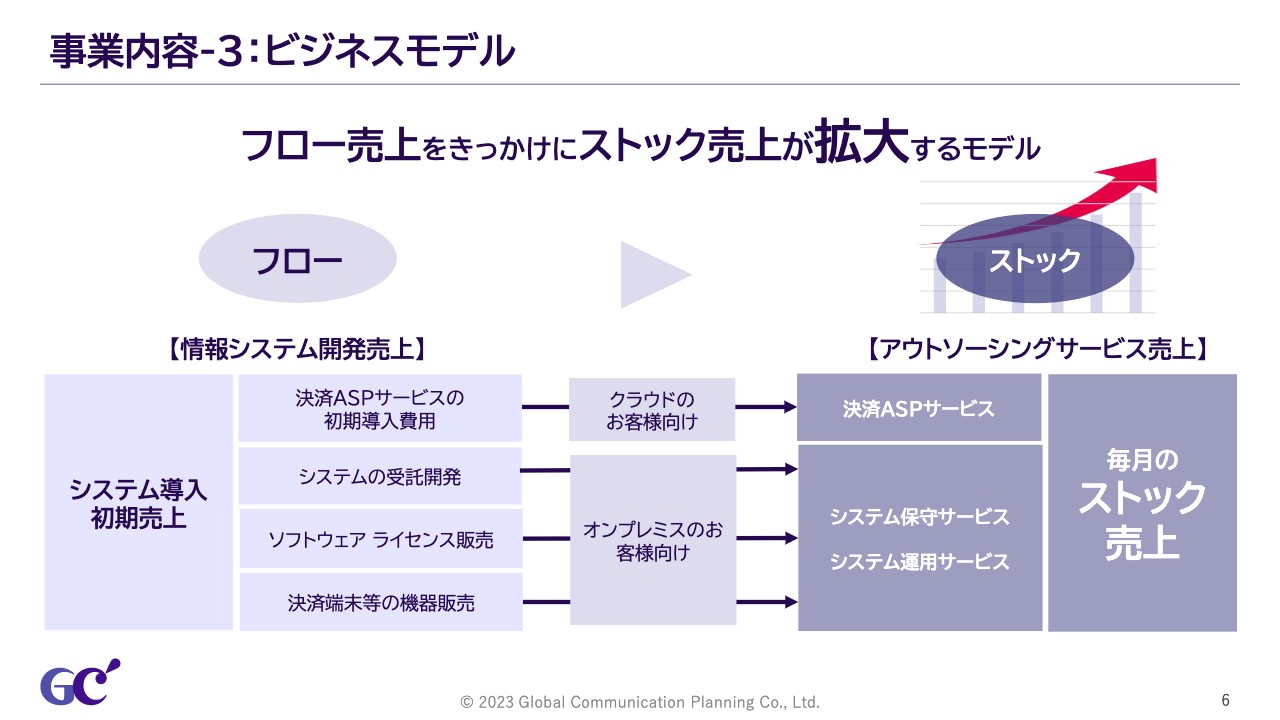

事業内容-3:ビジネスモデル

当社はフロー売上をきっかけに、ストック売上が拡大するビジネスモデルとなっています。「情報システム開発売上」と呼ぶフロー売上には、システム導入の初期費用である決済ASPサービスの初期導入費用、システムの受託開発、ソフトウェアのライセンス販売、決済端末等の機器販売があります。

これをきっかけとして、「アウトソーシングサービス売上」と呼ぶ、月々のストック売上契約につながります。具体的には、決済ASPサービス、システム保守サービス、システム運用サービスの売上となります。

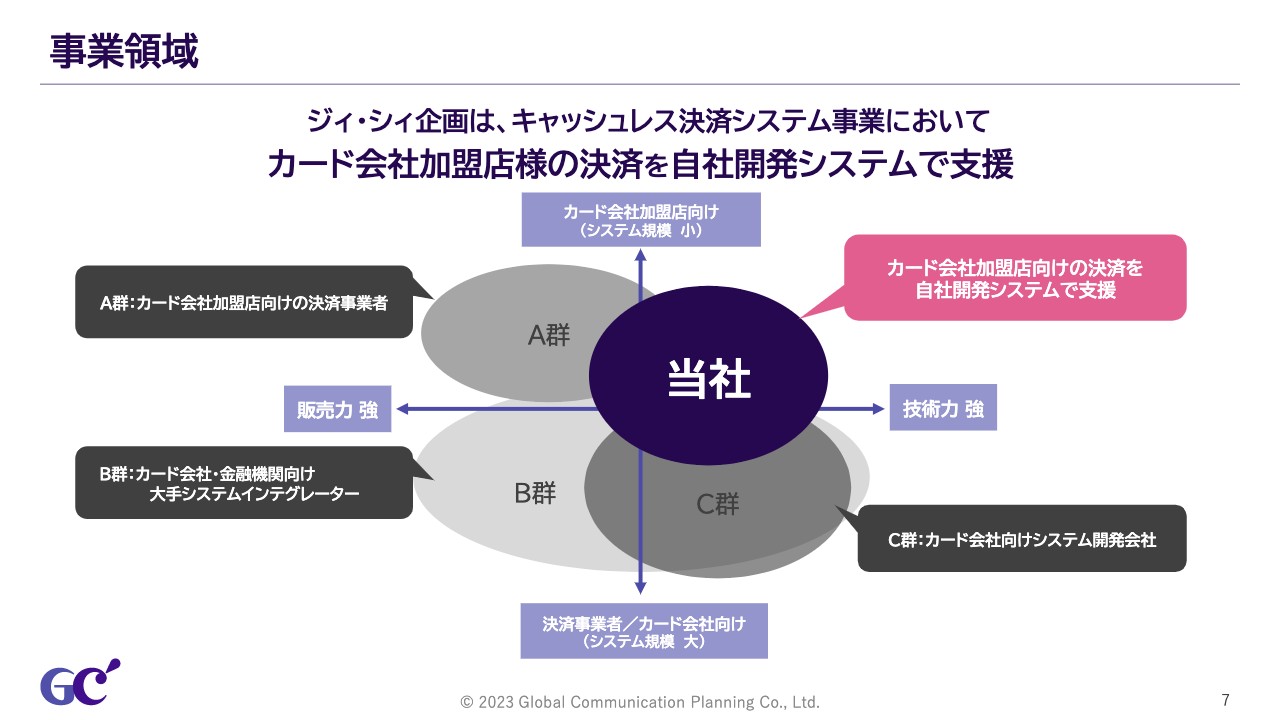

事業領域

当社の競合の環境についてご説明します。ターゲットとなる顧客の規模と販売力、技術力のマトリックスで表現しています。紺色が当社の領域です。

A群は、主にカード会社加盟店向けの決済事業者で、多くは決済のセンターシステムを自社で保有しておらず、営業活動によって加盟店を獲得しています。B群は、主にカード会社や金融機関向けの大手システムインテグレーターです。

C群は、カード会社向けのシステム開発会社です。システム規模の比較的小さいユーザーではA群、規模の大きいユーザーではB群、C群と競合が見られ、最近は特にA群との競合が多く見られます。

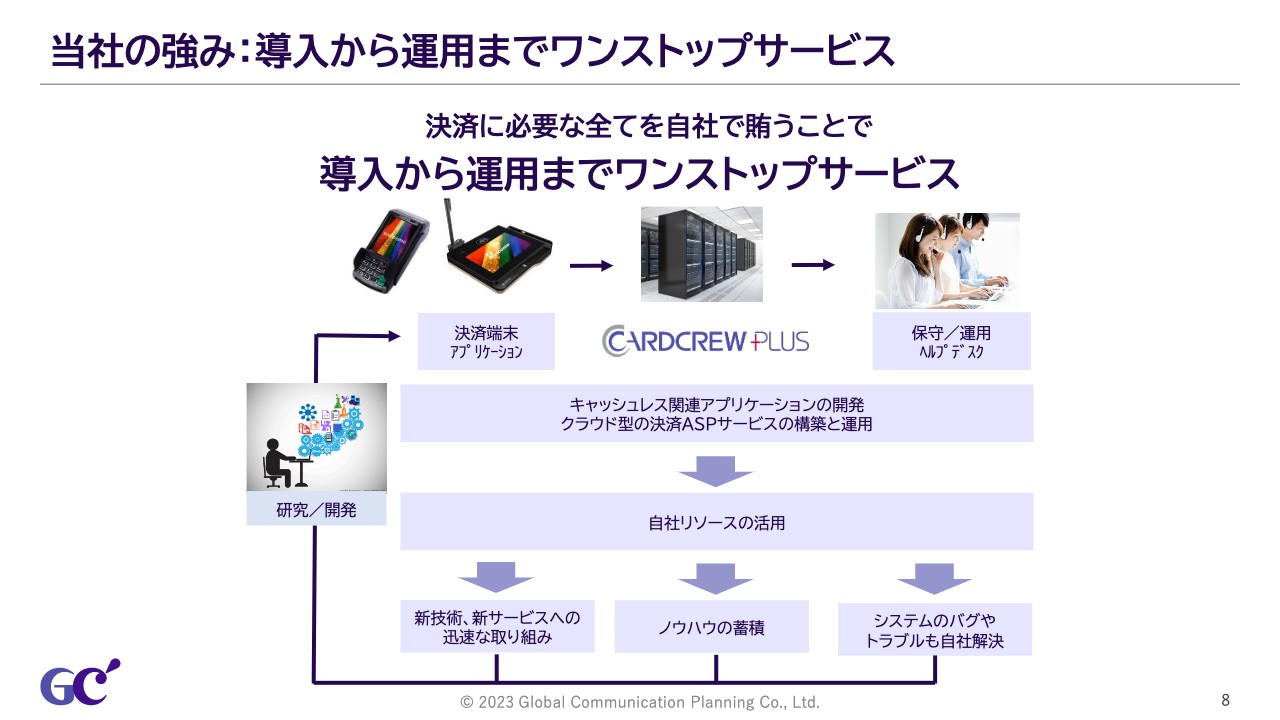

当社の強み:導入から運用までワンストップサービス

当社の競争優位性についてご説明します。当社はシステム開発会社であることから、決済に必要な製品やサービスは自社で開発しています。また、決済ASPサービスの構築から、保守、運用についても自社内のリソースで行っています。

自社内のリソース活用によって、ノウハウの蓄積、新技術や新サービスへの取り組み、システムのバグやトラブル対応についても自社内で解決、完結します。社内に技術力を保有することで、お客さまの要求するカスタマイズに柔軟に対応できることが、当社の強みであると考えています。

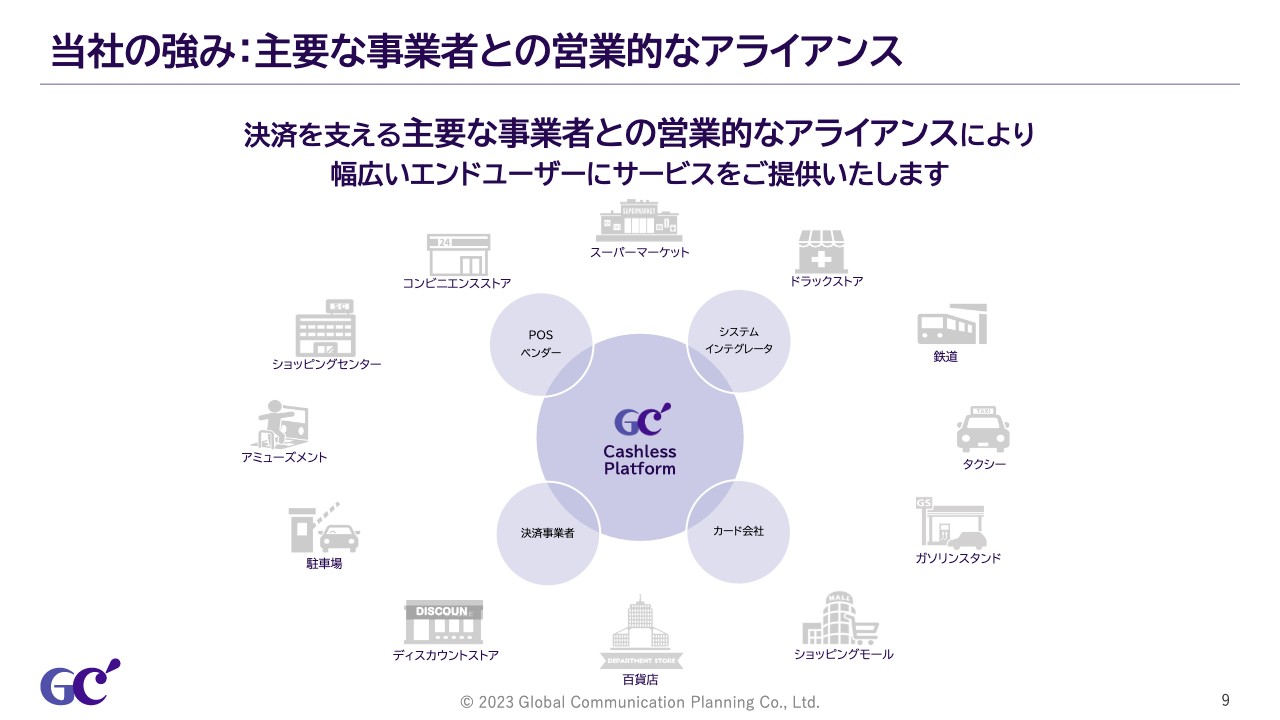

当社の強み:主要な事業者との営業的なアライアンス

当社はコンパクトな会社のため、POSベンダー、システムインテグレータ、決済事業者、カード会社などとアライアンスを結んでお客さまを獲得しています。「国際ブランド決済ネットワーク接続サービス」の関係で、カード会社とのアライアンスに力を注いでおり、早期にその成果が出てくることを目標としています。

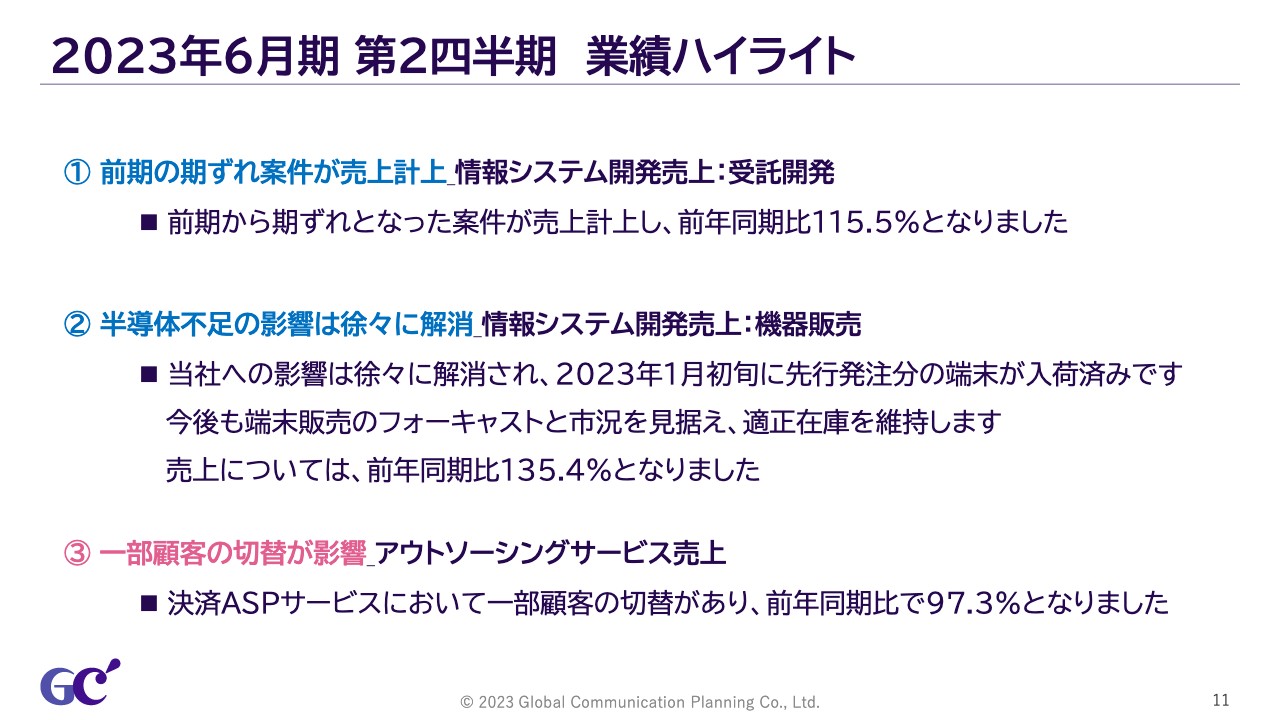

2023年6月期 第2四半期 業績ハイライト

丸山英幸氏:2023年6月期第2四半期決算概要について、経営管理本部丸山よりご報告します。まず、第2四半期の業績ハイライトは3点です。

1点目は情報システム開発売上の受託開発についてです。前期から期ズレとなった案件を予定どおり売上計上した結果、前年同期比115.5パーセントとなりました。

2点目は、情報システム開発売上の機器販売において、半導体不足による当社への影響が徐々に解消されたことです。これにより、2023年1月初旬に先行発注分の端末を入荷しました。今後も端末販売のフォーキャストと市況を見据え、適正在庫を維持します。なお、機器販売の業績は前年同期比135.4パーセントとなりました。

3点目のアウトソーシングサービス売上について、決済ASPサービスの一部顧客の切替の影響を受け、業績は前年同期比で97.3パーセントとなりました。

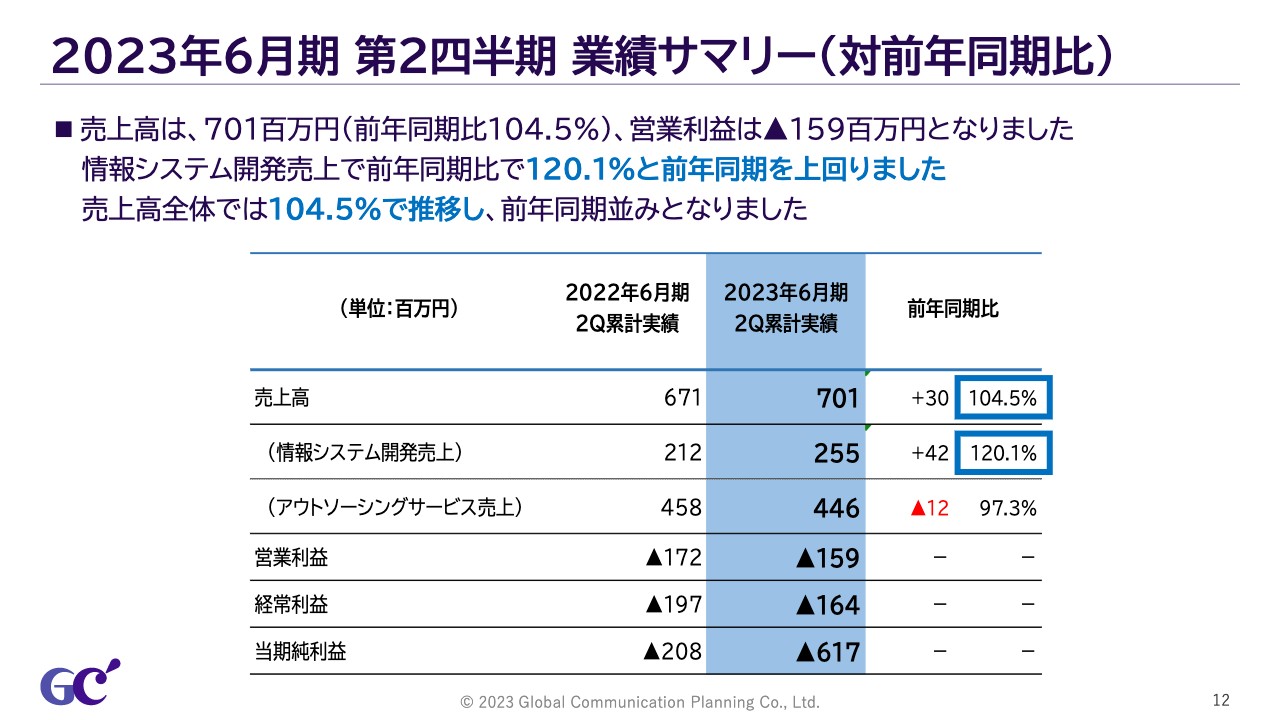

2023年6月期第2四半期業績サマリー(対前年同期比)

対前年同期比での業績サマリーです。2023年6月期第2四半期の売上高は7億100万円、前年同期比104.5パーセントとなりました。営業損失は1億5,900万円です。

情報システム開発売上は前年同期比120.1パーセントとなり、前年同期を上回りました。また、売上高全体では前年同期比104.5パーセントで推移し、前年同期並みとなっています。

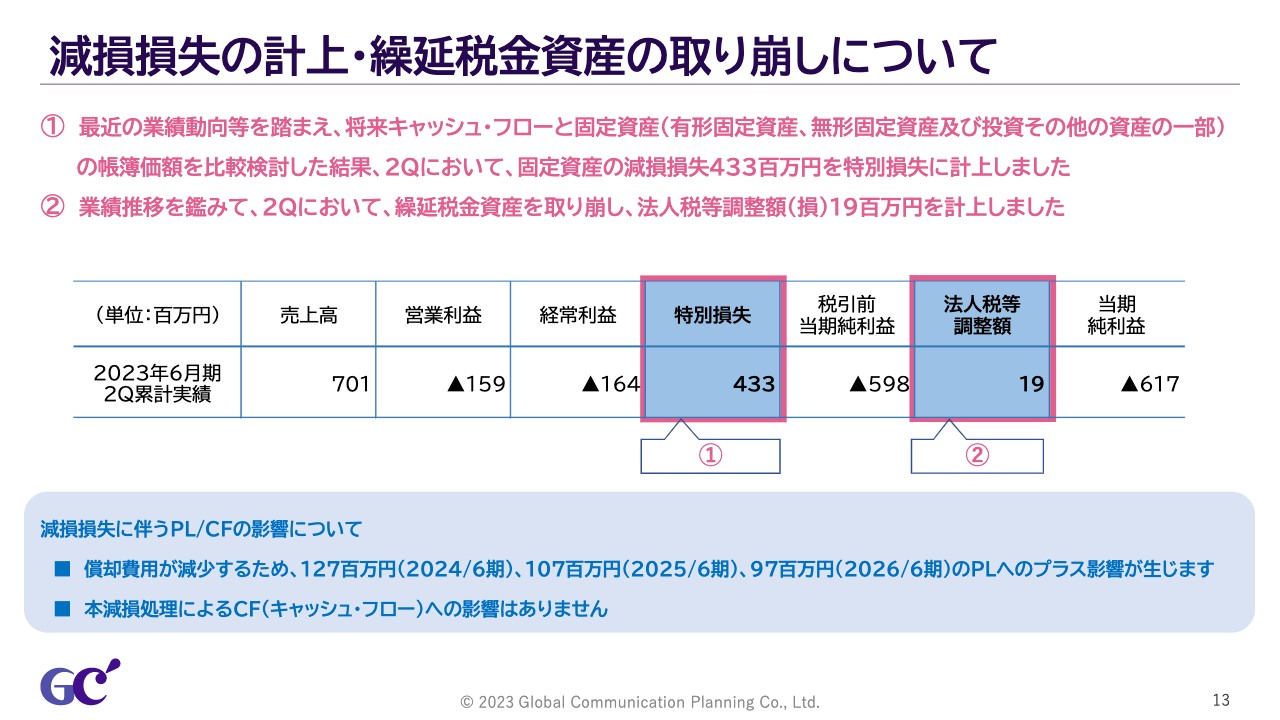

減損損失の計上・繰延税金資産の取り崩しについて

第2四半期に計上した減損損失の計上、繰延税金資産の取り崩しについてご説明します。当社は最近の業績動向を踏まえ、将来キャッシュ・フローと固定資産の帳簿価額を比較検討しました。その結果、第2四半期において、固定資産の減損損失4億3,300万円を特別損失に計上しました。

また、業績推移を鑑み、こちらも第2四半期に繰延税金資産を取り崩し、法人税等調整額1,900万円を計上しました。その減損損失に伴い、今後の償却費用が減少するため、2024年6月期では1億2,700万円、2025年6月期では1億700万円、2026年6月期では9,700万円のPLへのプラス影響が生じます。また、本減損処理によるキャッシュ・フローへの影響はありません。

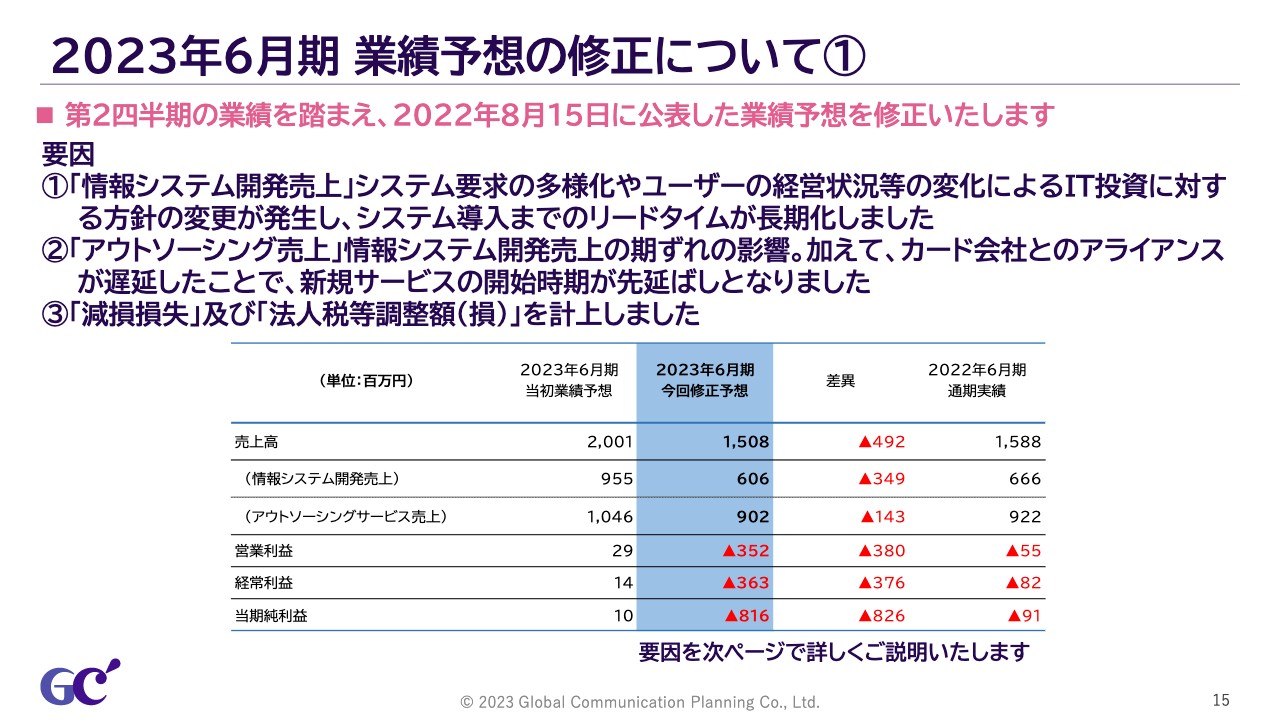

2023年6月期業績予想の修正について①

矢ヶ部:業績予想の修正についてご説明します。第2四半期の業績を踏まえ、2022年8月15日に公表した業績予想を修正します。修正値は次のとおりです。売上高は15億800万円です。

その内訳として、情報システム開発売上が6億600万円、アウトソーシングサービス売上が9億200万円、営業利益が3億5,200万円のマイナス、経常利益が3億6,300万円のマイナス、当期純利益8億1,600万円のマイナスとなります。この要因の概要としては、情報システム開発売上案件の大型化などにより、システム導入のリードタイムが⻑期化しています。

アウトソーシングサービス売上では、情報システム開発売上の受注遅延の影響に加え、カード会社とのアライアンスが遅延したことで、新規サービスの開始時期が先延ばしとなりました。

また、減損損失及び法人税等調整額を計上しています。これらに関しては、次のページで詳しくご説明します。

2023年6月期業績予想の修正について②

情報システム開発売上については、期初計画で見込んでいた既存ユーザーのリプレイス案件や、機能追加を行う一部案件において、システム要求の多様化やユーザーの経営状況等の変化によるIT投資に対する方針の変更が発生しました。これにより、システム導入までのリードタイムが⻑期化し、売上が来期へと期ズレすることとなりました。

また、期初計画では既存ASPサービスの新規ユーザー獲得も見込んでいました。しかし、2020年に経済産業省が推進したクレジットカードのIC化が、当社のメインターゲットである大規模加盟店と中規模加盟店に対し一⻫に実施されたことにより、2021年以降、一時的にシステム導入やリプレイスの需要が停滞する反動減があり、それが想定よりも大きく影響しました。

これにより、受注と売上の時期の見直しを実施した結果、前回発表予想値から3億4,900万円減少する見込みとなりました。

アウトソーシングサービス売上については、カード会社との間でアライアンスの遅延が発生しました。ただ、既存ユーザーから安定した売上を確保しているため、こちらに関しては前期実績と同程度の金額を見込んでいます。

一方で、期初計画で見込んでいた新規ユーザー獲得については、前述したリプレイスの需要停滞の影響を受けると考え、業績予想数値の見直しを実施しました。加えて、成⻑戦略として取り組んでいるカード会社とのアライアンスについて、プロジェクトは進行しているものの、カード会社側の事情で遅延が発生したことで、新規サービスの開始時期が先延ばしとなりました。その影響により、前回発表予想値から1億4,300万円減少する見込みとなりました。

また、特別損失及び法人税等調整額の計上については、減損損失の計上のほか、繰延税金資産を取り崩しています。第2四半期において、固定資産の減損損失として4億3,300万円を特別損失に計上しました。また、法人税等調整額を損失として1,900万円計上したことにより、計画を下回る結果となっています。

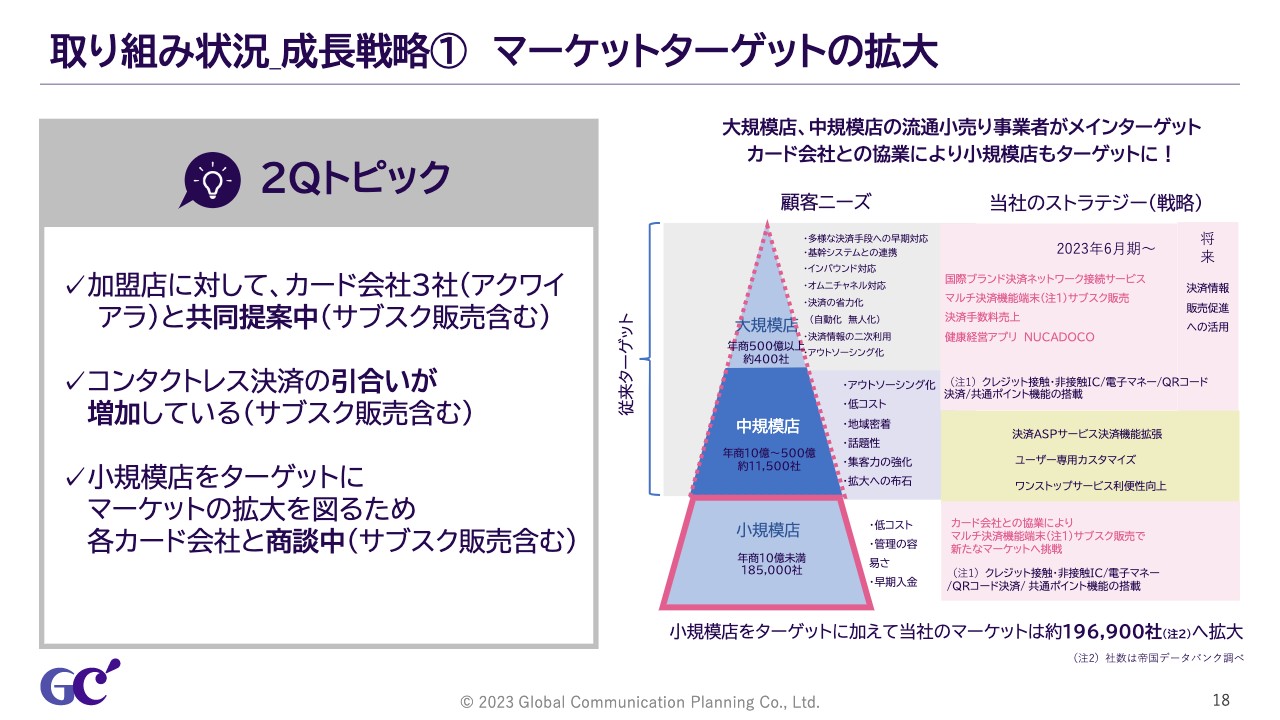

取り組み状況_成長戦略① マーケットターゲットの拡大

成長戦略とその取り組み状況についてご説明します。成長戦略の1番目は、マーケットターゲットの拡大です。スライドにある三角形の図のように、従来の大規模店、中規模店に加えて、小規模店へマーケットターゲットを拡大します。こちらは加盟店に対して協業するカード会社3社と、共同で提案を行っています。

現在、コンタクトレス決済の引合いが増加しています。また、小規模店をターゲットにマーケットの拡大を図るため、各カード会社と商談中で、特に端末のサブスク販売のほうに力を入れています。

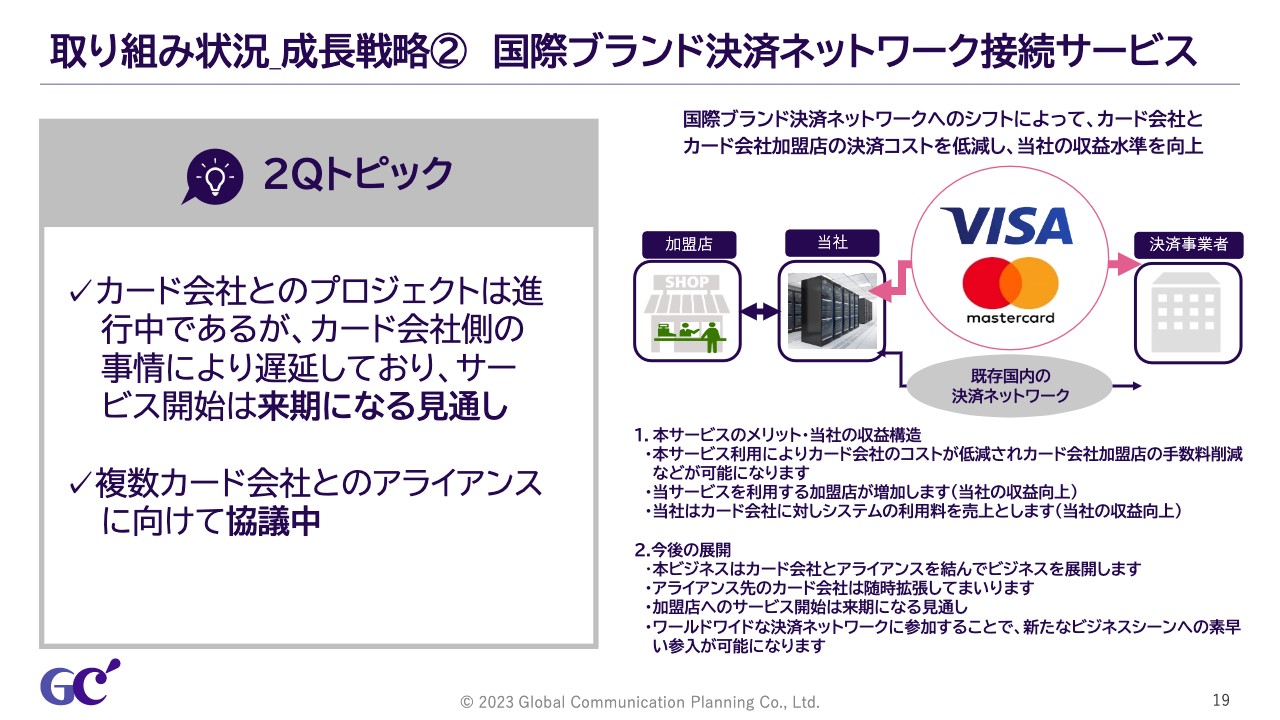

取り組み状況_成長戦略② 国際ブランド決済ネットワーク接続サービス

成長戦略の2番目、国際ブランド決済ネットワーク接続サービスについてご説明します。現在、当社の決済ASPサービスは国内の決済ネットワークを利用していますが、これを国際ブランドが用意する「VisaNet」に切り替えていきます。

本サービスの狙いは、カード会社のコストが低減され、カード会社加盟店の手数料削減などが可能になることです。それにより、当社のサービスを利用する加盟店が増加します。当社はカード会社からのシステム利用料を売上とします。

今後の展開については、カード会社とのプロジェクトが進行中ですが、カード会社側の事情により遅延しているため、サービス開始は来期になる見通しです。また、複数のカード会社とのアライアンスに向けて協議を行っています。想定していたスケジュールどおりではないものの、カード会社に対して着実な広がりを感じています。

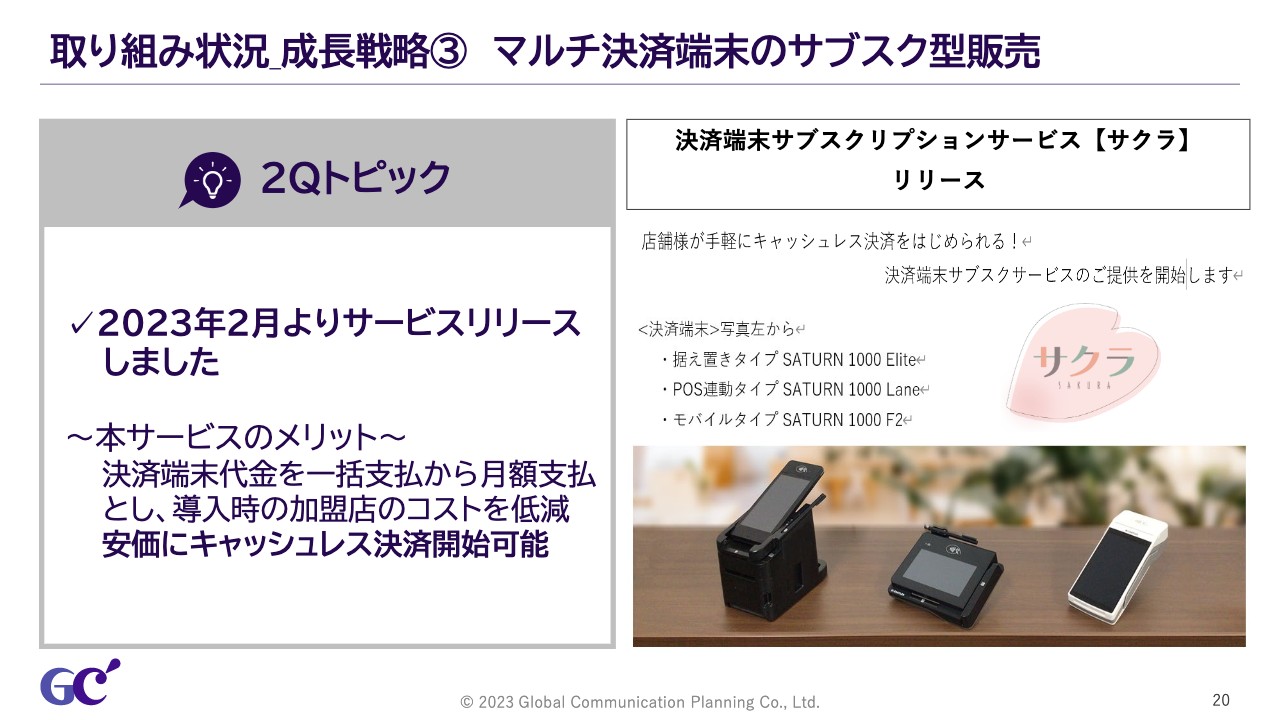

取り組み状況_成長戦略③ マルチ決済端末のサブスク型販売

成長戦略の3番目、マルチ決済端末のサブスク型販売についてご説明します。準備に少し時間がかかりましたが、2023年2月よりサービスを開始しました。従来の売り切り型に加えて、加盟店が求めやすいサブスクリプションサービスとなっています。

カード会社とのアライアンスにより、カード会社が抱える小規模店の端末置き換え需要が見込まれます。また、大規模店、中規模店では、自社で資産化しない管理上の優位性に興味を持っていただいており、引合いが活性化しています。

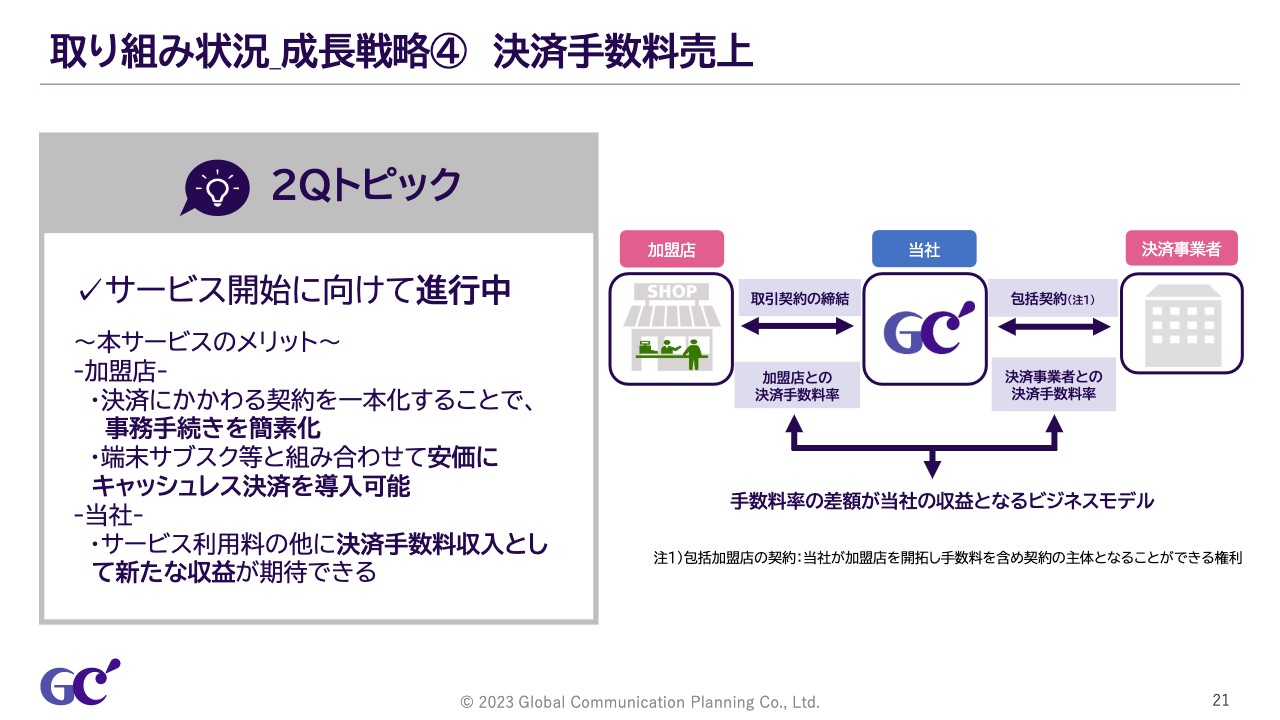

取り組み状況_成長戦略④ 決済手数料売上

成長戦略の4番目は、決済手数料売上についてです。店舗と決済手数料にかかる契約を当社が直接行い、決済手数料を収益とするビジネスに参入します。スライドの図にあるとおり、当社と加盟店間の契約、当社と決済事業者間の契約が前提となります。

決済に関わる契約を1本化することで、端末サブスク型販売などと組み合わせ、加盟店に対して安価かつ簡便にキャッシュレス決済を導入することが可能になります。

取り組み状況_成長戦略⑤ NUCADOCO

成長戦略の5番目、健康経営アプリ「NUCADOCO」についてご説明します。こちらのトピックとして、メタバース連携にREALITY社のホワイトレーベル型パッケージ「REALITY Spaces」を採用しています。第3四半期でメタバースオフィスを構築し、第4四半期にPoCの開始を予定しています。

これにより、「NUCADOCO」とメタバースの親和性を検証し、今後のサービス展開につなげていきます。

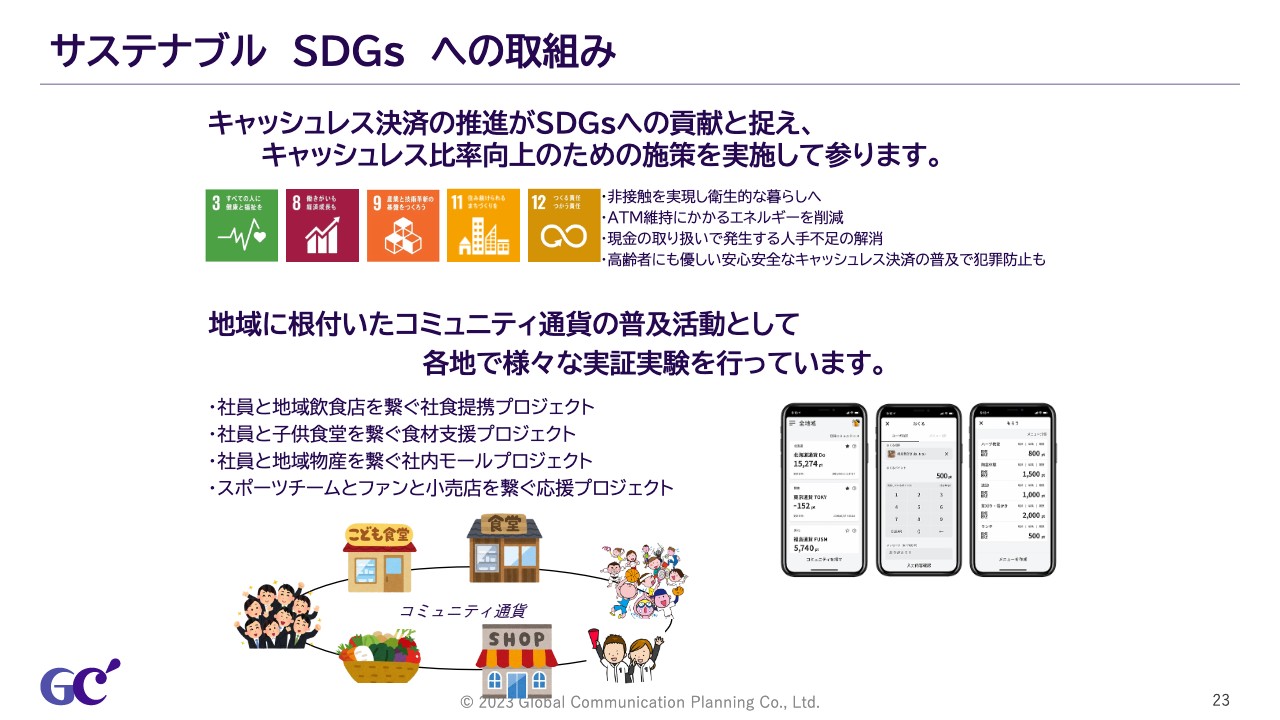

サステナブル SDGs への取組み

サステナブル、SDGsへの取り組みについてご説明します。1つ目は、キャッシュレス決済の推進がSDGsへの貢献と捉え、キャッシュレス比率向上のための施策を実施しています。

2つ目は、地域に根付いたコミュニティ通貨の普及活動として、各地でさまざまな実証実験を行っています。スライドにいくつか記載していますが、その中でも特に「社員と子供食堂を繋ぐ食材支援プロジェクト」に力を注いでいます。これらにより、企業の価値を一層高めていきたいと考えています。

これまでご説明したとおり、今期は厳しい業績となっています。しかしながら、当社が力を注いでいる個々の取り組みは着実に前進しており、それに伴う具体的なユーザーの引合いも増加傾向にあります。将来に向けてしっかりと投資を行い、株主のみなさまの期待に沿うべく精進してまいります。引き続きご支援のほど、よろしくお願いいたします。