2023年2月10日に発表された、株式会社エル・ティー・エス2022年12月期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社エル・ティー・エス 代表取締役社長 樺島弘明 氏

目次

樺島弘明氏:エル・ティー・エス代表取締役社長の樺島弘明と申します。本日は、2022年12月期通期決算の説明を行います。はじめにハイライトを3点ご紹介した後、事業概要、2022年12月期決算概要、中期経営計画の進捗、2023年12月期の見通しについてご説明します。

ハイライト①:2022年12月期の総括

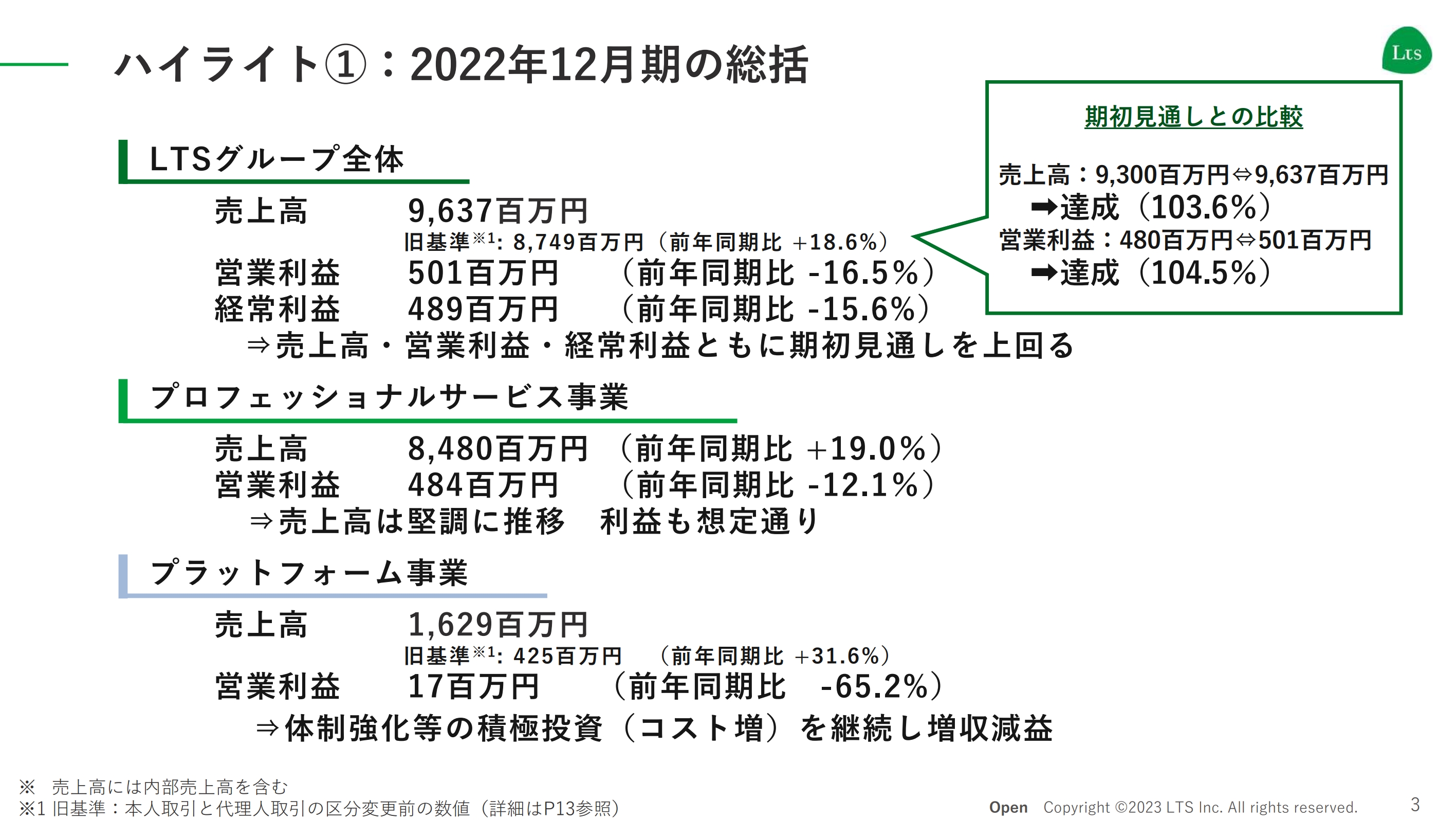

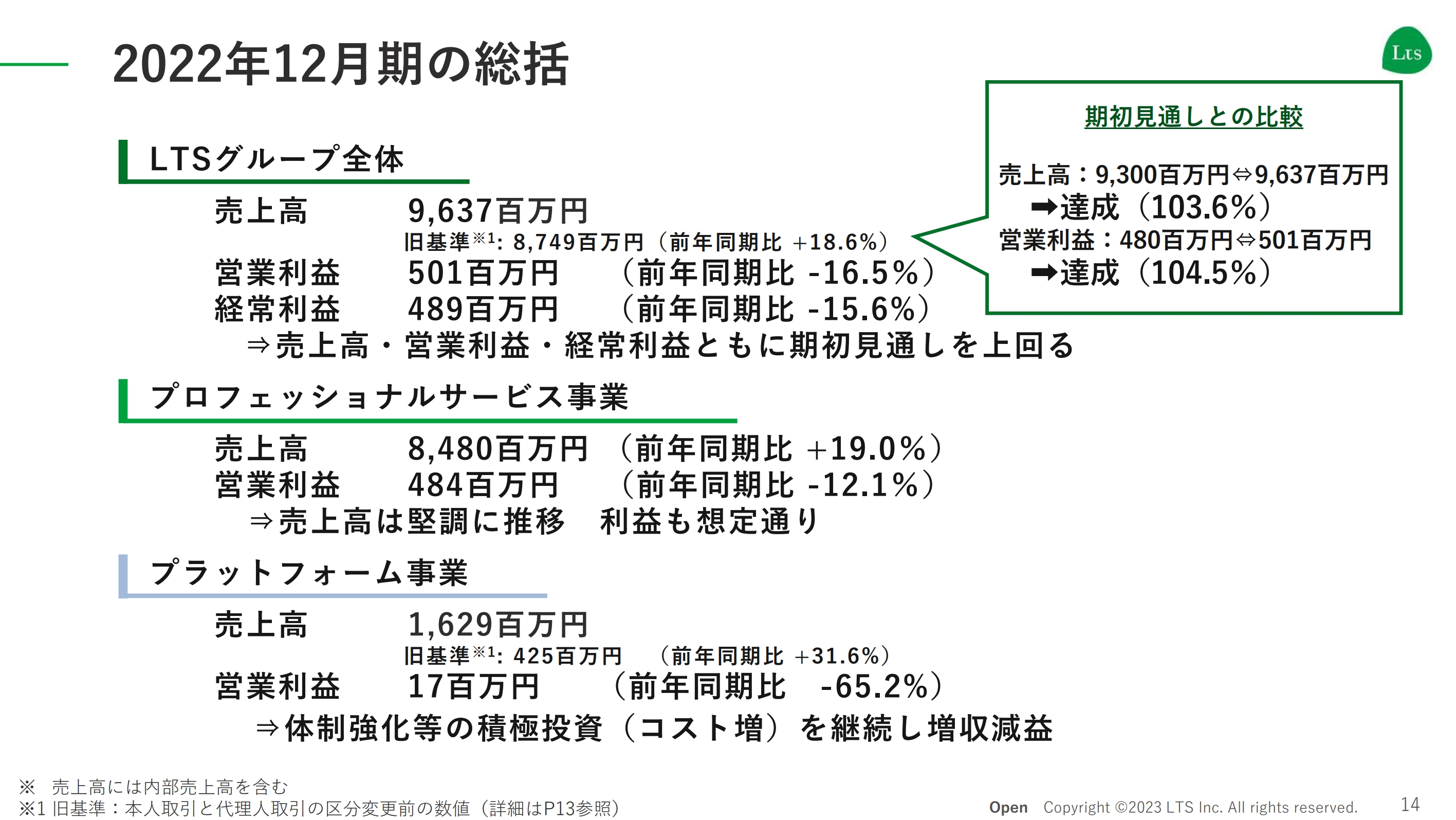

まずはハイライトとして、2022年12月期の総括です。LTSグループ全体の売上高は96億3,700万円、営業利益は5億100万円、経常利益は4億8,900万円と、想定どおりの増収減益となっています。期初見通しと比較しても、売上高は93億円から96億3,700万円、営業利益は4億8,000万円から5億100万円と、上回って着地しています。

ハイライト②:上場後5年の振り返り

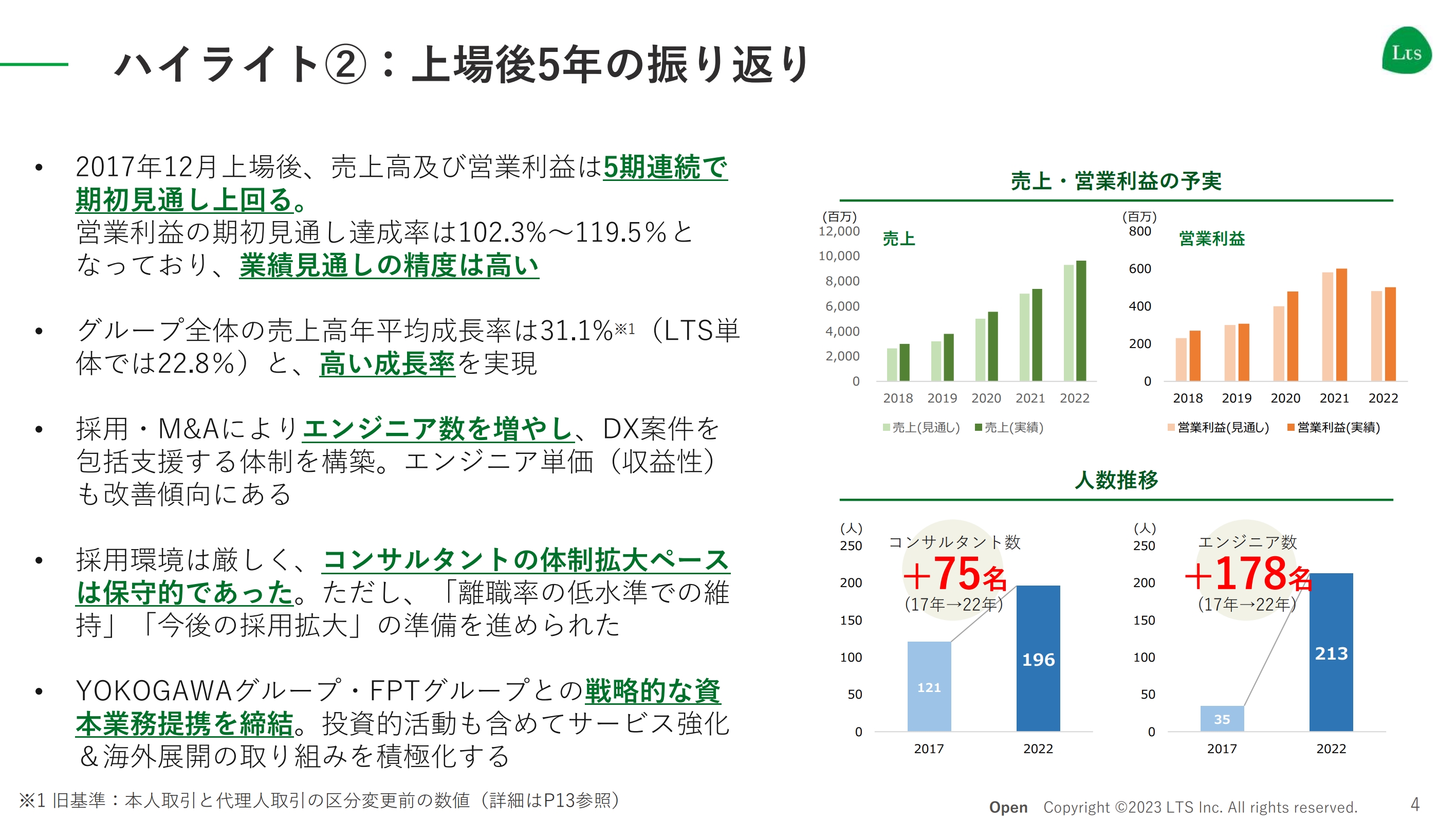

上場後5年の振り返りです。2017年12月の上場以来、5期連続で期初見通しを上回って着地しており、業績見通しの精度は高いと自負しています。

我々の方針は、保守的な見通しを出して、それを確実に上回っていくというもので、期中で想定しなかった投資項目が発生したとしても、期初に掲げた業績は確実に達成しようという経営スタイルを貫いてきたため、このように高い精度の見通しを出せていると思っています。

グループ全体の売上高の年平均成長率は31.1パーセント、エル・ティー・エス単体でも22.8パーセントと高い成長率を実現しています。上場時点では、ほとんどがコンサルタント、データサイエンティストの集団でしたが、上場後、採用とM&Aによりエンジニアを増やし、DX案件を包括支援する体制を構築してきました。

一昨年、昨年とエンジニア単価がなかなか上がらない時期もありましたが、2022年には、しっかりと改善傾向に変えていくことができました。

採用環境はとても厳しい状況ではありますが、コンサルタントの体制拡大ペースを保守的から積極的に変えていくことにチャレンジし、まだ十分な実績は出せていませんが、足元では好調に推移しています。

さらに、YOKOGAWAグループ・FPTグループとの戦略的な資本業務提携を締結して、サービスの強化や海外を含めたエリア拡大への布石を打つことができました。

以上が上場後5年の総括です。

ハイライト③:2023年業績予想と中期経営計画

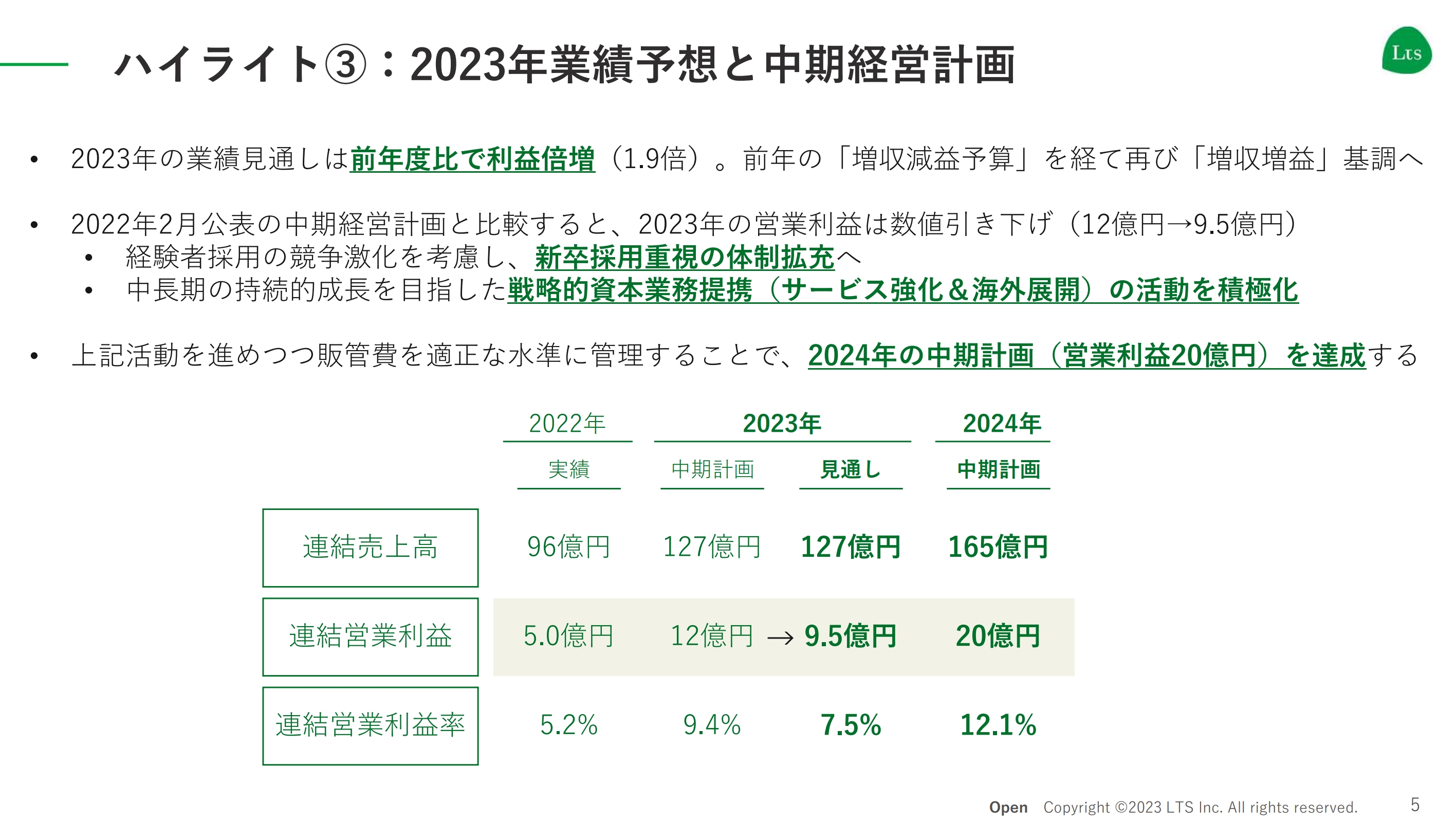

2023年の業績予想と中期経営計画について、簡単にご説明します。今期の業績見通しは、前年度比で利益倍増(1.9倍)としています。昨年度は増収減益と一時的に利益が下がったものの、基本的には一時的な影響であり、今後は増収増益に戻すとお話ししました。現在も引き続き、そのような見通しでいます。

2022年2月に公表した数値と比べると、2023年の営業利益は12億円から9.5億円と下げています。これは、経験者採用の競争激化を考慮し、十分な採用コストを積んでおくことと、新卒採用についても非常に優秀な人材を採用できており、新卒採用重視の体制に舵を切っているため、採用コストが膨らんでいることが要因です。

具体的には、今年4月には従来比で約2.7倍の80名の新卒が入社してきます。この80人を迎え入れて戦力化していくことが、3年後、4年後につながってくると考えており、これに向けてコストを振り分けていることが、営業利益に影響しています。

もう1つの要因として、2025年以降に、営業利益を10億円単位で積んでいけるような成長を実現するために、YOKOGAWAグループ・FPTグループとの戦略資本業務提携に伴うサービス開発や海外展開を積極化しています。

そして、こちらに本来は売上・売上総利益を作るコンサルタントを配置していきます。これは費目として販管費に分類される活動になりますが、売上・売上総利益を作るだけではなく、将来に向けた活動にも人員を確保していきます。

このため、少し保守的に見てコストを計上しており、営業利益の見通しは9.5億円としています。

重要なのは、2024年を最終年度とした中期経営計画の数字で、売上高165億円、営業利益20億円を確実に達成していく予定ですので、ご理解とご支援をお願いします。

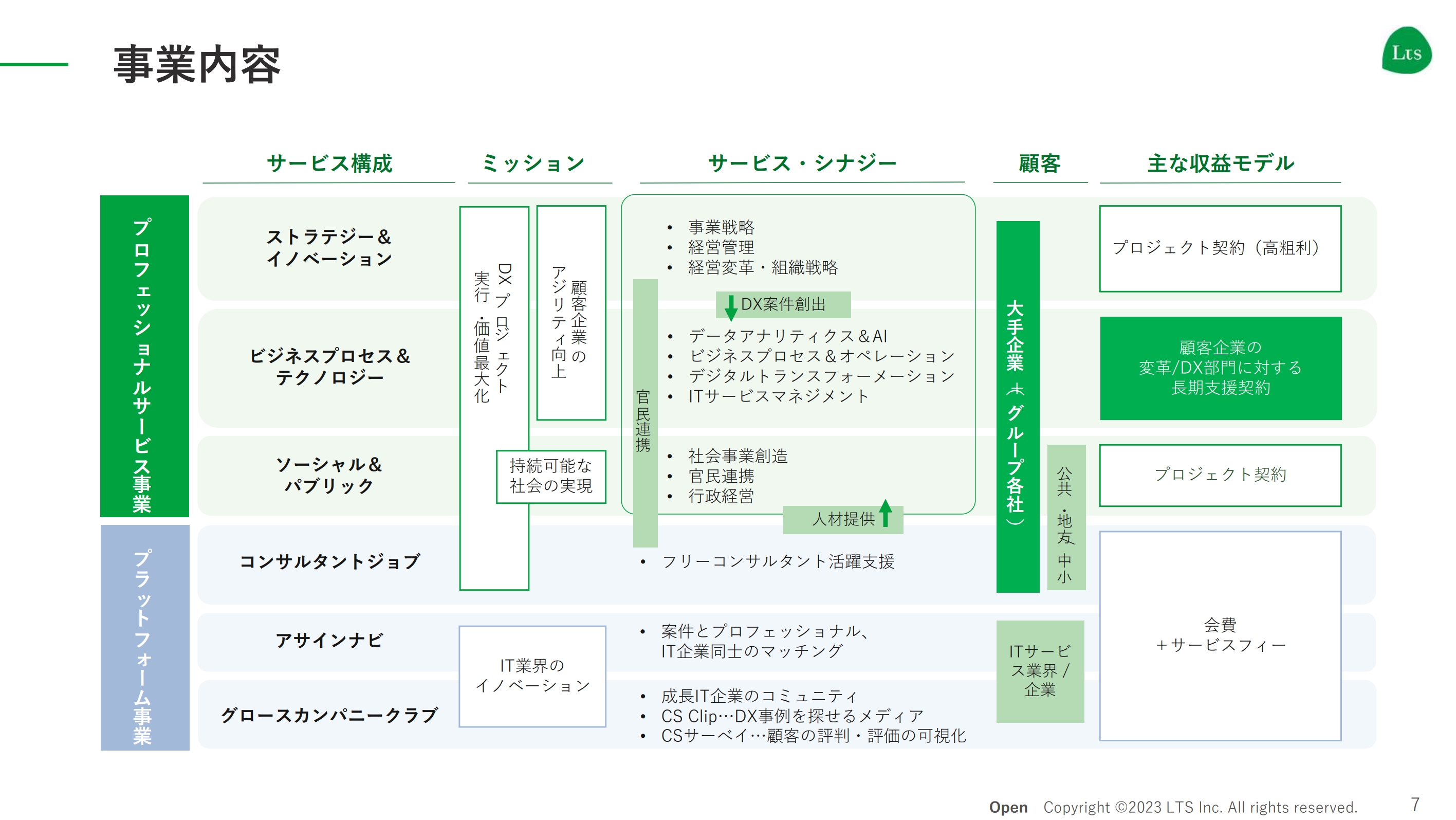

事業内容

事業の概要についてご説明します。エル・ティー・エスは、プロフェッショナルサービスとプラットフォームの2つの事業を展開しています。

プロフェッショナルサービス事業は、1社1社の変革や、DX、変化対応力(アジリティ能力)の向上を支援するサービスです。プラットフォーム事業は、IT業界をお客さまとして捉えて、そこでイノベーションを起こしていくような仕組みを提供するサービスです。

この2つの事業は、相互に補完しながら展開しています。

プロフェッショナルサービス

プロフェッショナルサービス事業は、今期よりサービスドメインを新しくしました。ストラテジー&イノベーションは、事業戦略・経営管理・組織戦略などを支援するドメインです。

ビジネスプロセスマネジメントやオペレーション支援、ITサービスマネジメント、データアナリティクスやAIの実装は、ビジネスプロセス&テクノロジーというドメインにまとめ、サービスを展開しています。

また、この3年間で広島県を中心に、公共分野においてほかの自治体からベンチマークされるような取り組みをいくつも支援してきました。現在は公共・地方に限らず、企業のSDGsの支援も増えてきています。こちらをソーシャル&パブリックというドメインにくくり、今後はさまざまなトピックスや数値などを開示していこうと思っています。

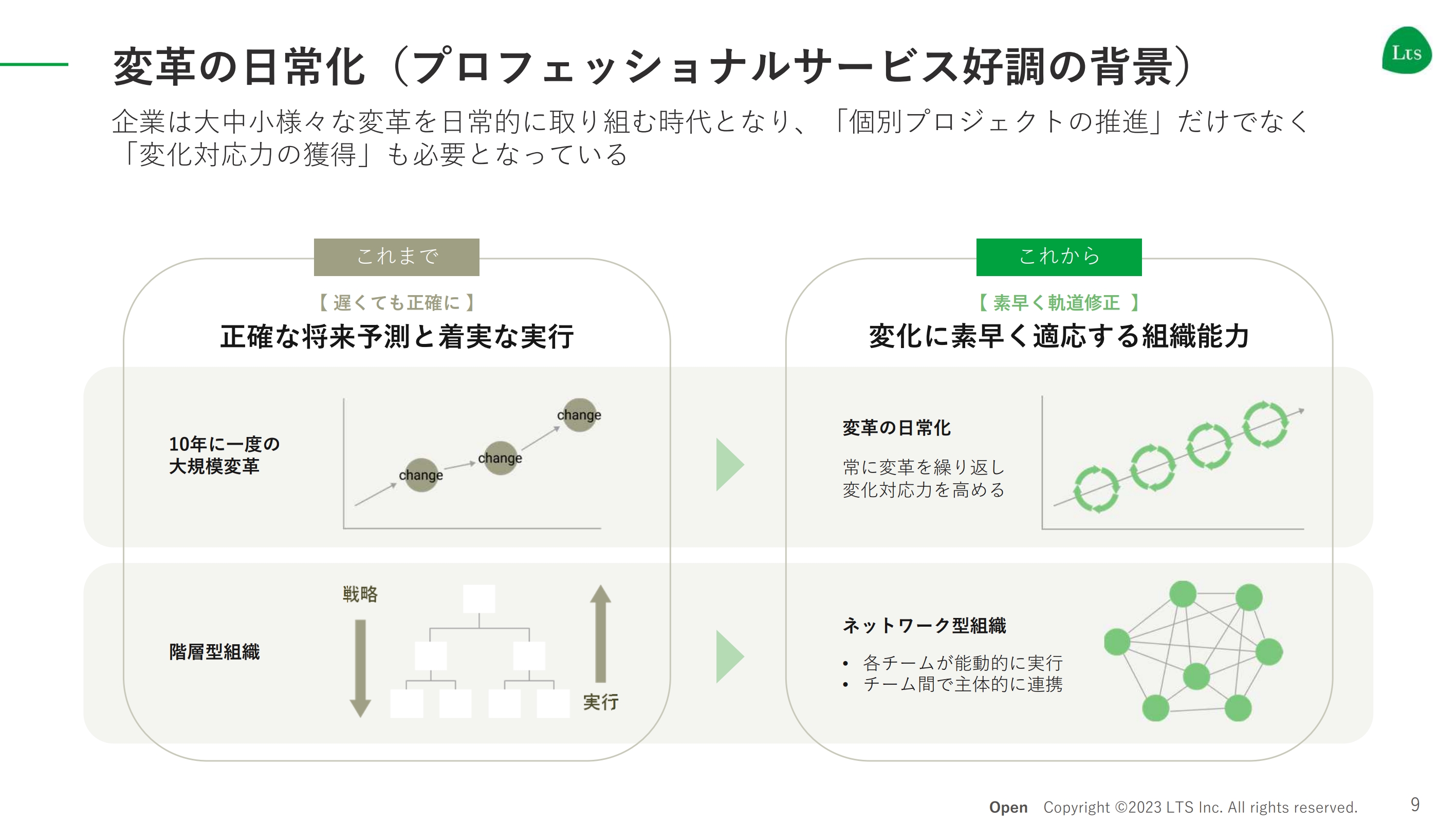

変革の日常化(プロフェッショナルサービス好調の背景)

プロフェッショナルサービスについて、過去10年、好調に推移している背景をご説明します。キーワードは、変革の日常化と内製化にあります。昨今、企業は10年に1回のペースで大変革を成功させて競争力を維持していく時代から、大・中・小のさまざまな変革に日常的に取り組む時代に変化したと考えています。

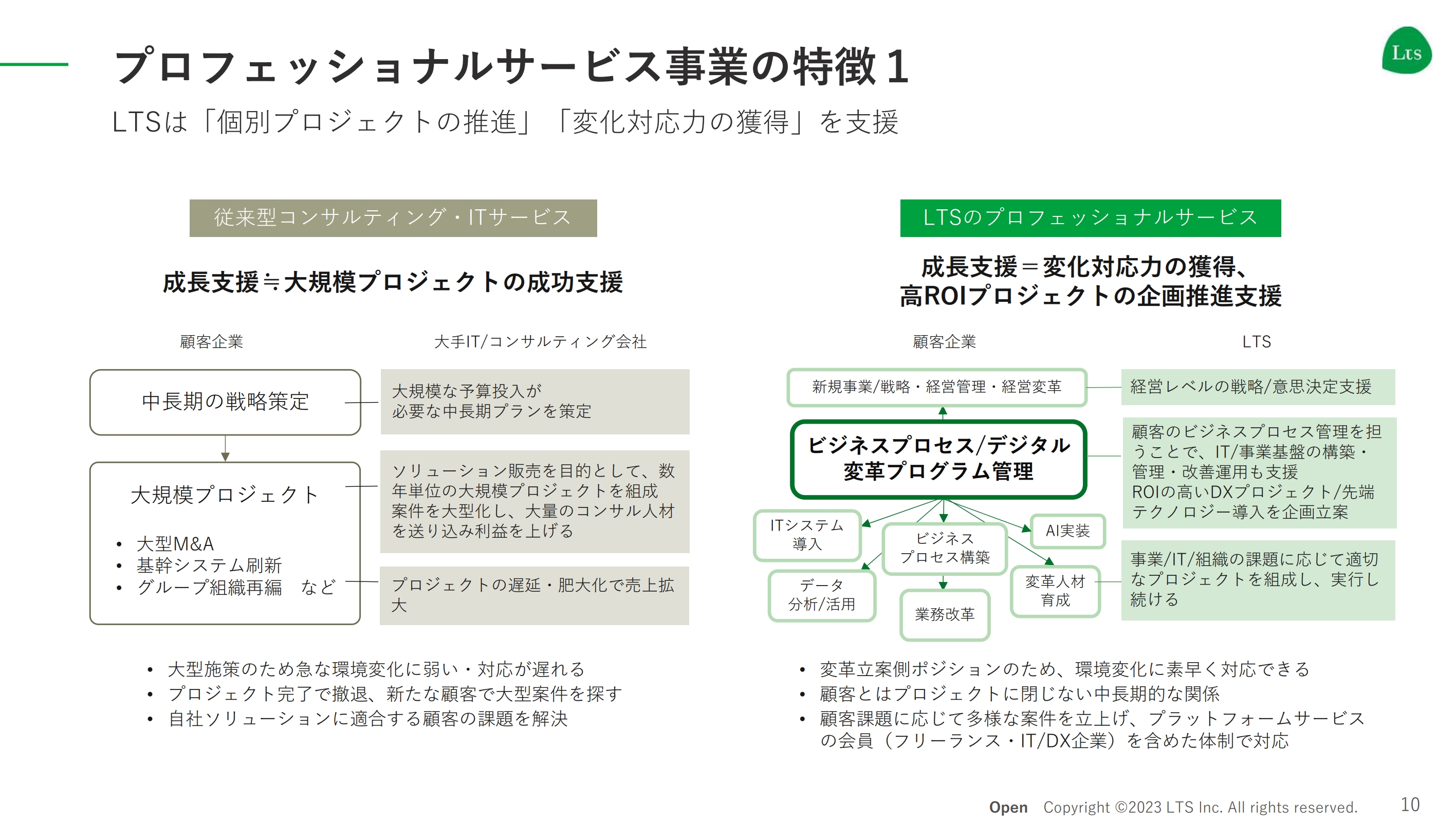

プロフェッショナルサービス事業の特徴1

日常的に取り組むとなると、個別の変革を推進するだけではなく、根本的な変化対応力を上げていくことがポイントになりますが、エル・ティー・エスは、その支援が得意です。個別のプロジェクトを推進・支援しながら、ROI(投資対効果)の高いプロジェクトを企画して、変化対応力全体を上げていくことが可能です。

多くのIT・コンサルティング企業は、大規模プロジェクトに注目した事業展開をしており、予算が大きく長期間のプロジェクトがあると、ビジネスが安定的に伸びていくと考えています。すなわち、プロジェクトが遅延し、肥大化すればするほど、自らの事業が潤っていくというものですが、企業サイドからすれば、ROIは悪化していきます。

一方、エル・ティー・エスの成長支援は、ROIの高いプロジェクトを企画し推進して、定常業務に落としていくというサイクル全般を磨きながら、お客さまサイドでの変化対応力を上げていくメニューになっていますので、この10年間で多くの引き合いをいただいています。

具体的にエル・ティー・エスのサービスでは、プロジェクト完了後も顧客企業に残り、事業の構造にアプローチします。組織は何らかの事業や機能を引き受けているため、まずはその構造の見える化を進めます。

業務やデータの流れを見て、一つひとつの処理にかかっているコストや使われているITシステムやツールをブロックのように見える化して管理し、いつでも分解して再構成できるようにします。このビジネスプロセスマネジメントという技術において、国内では一番の実績を誇っています。

そして、このような状態になれば、高いROIを実現できる変革計画が作成できます。例えば、「この課題にはITシステムの刷新が必要」「この課題にはAIを含めた自動化の技術が向いている」「この課題はITではなく、社内の改善活動が必要」などの提案が可能です。

また、「これだけのコストが使われてきたので、この投資ではこんな効果が実現できる」というように、ROIも比較的簡単に算定できます。

我々が今の時代に必要とされる理由はこの部分にあると考えています。

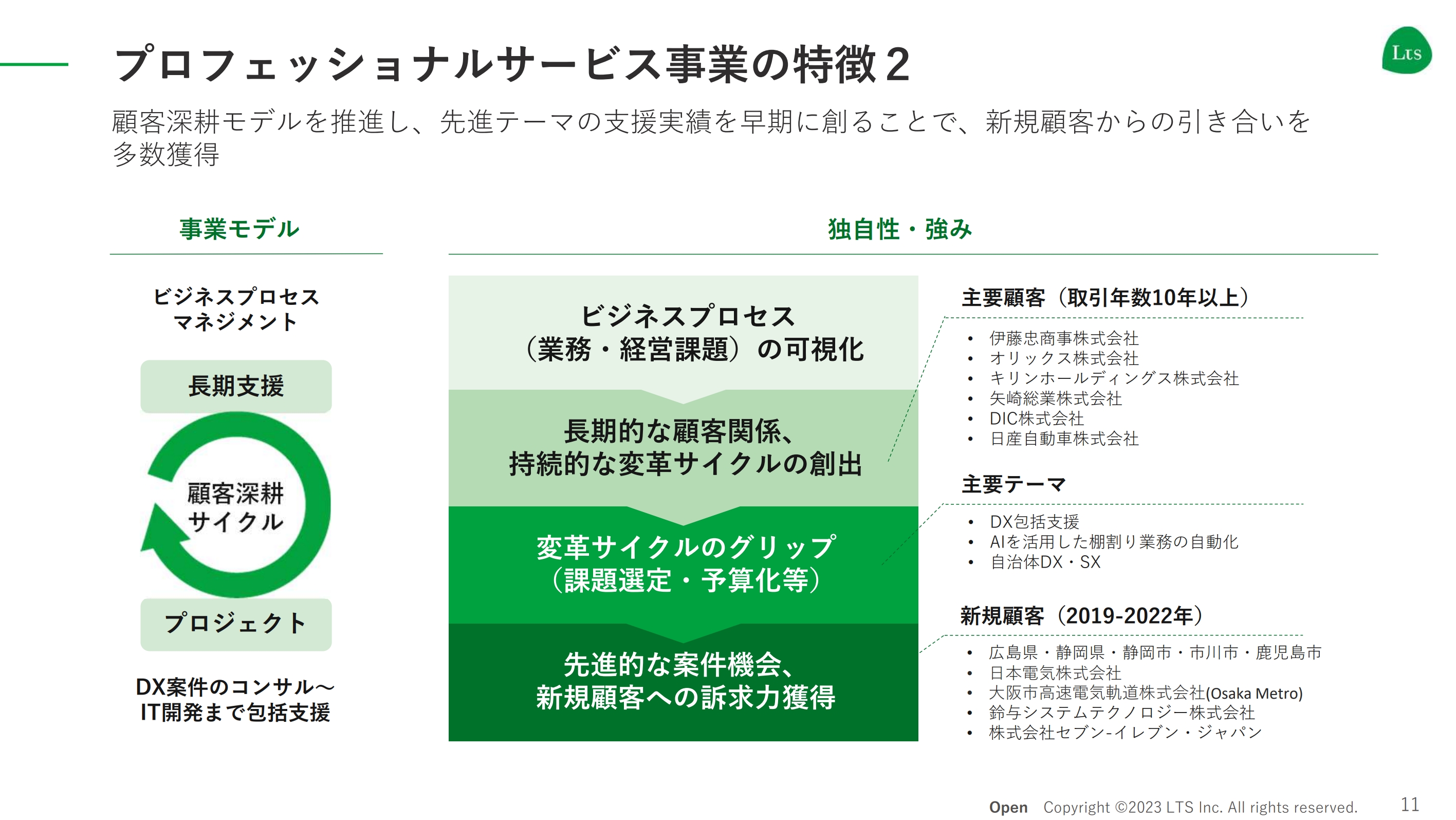

プロフェッショナルサービス事業の特徴2

このように変革サイクル全体を支援することは、顧客深耕モデルを回すこととほぼ同じです。すなわち、プロジェクトの支援後にプロジェクトを企画し、企画したプロジェクトにはコンペをすることなく入って支援して、再び定常業務に戻るというサイクルです。

そのため、エル・ティー・エスには、取引年数が10年、15年と長期でお取引いただいているお客さまが多数いらっしゃいます。例えば商社とお取引する時も、本体のお仕事だけではなく、コンビニやアパレル、飲料など、さまざまな分野で支援しています。そこで積み重ねた実績をもとに新しい引き合いをいただき、プロジェクトを支援することで長期の関係を構築していきます。

このようなサイクルを、この10年間で上手く回せていることも、エル・ティー・エスの特徴の1つだと思っています。

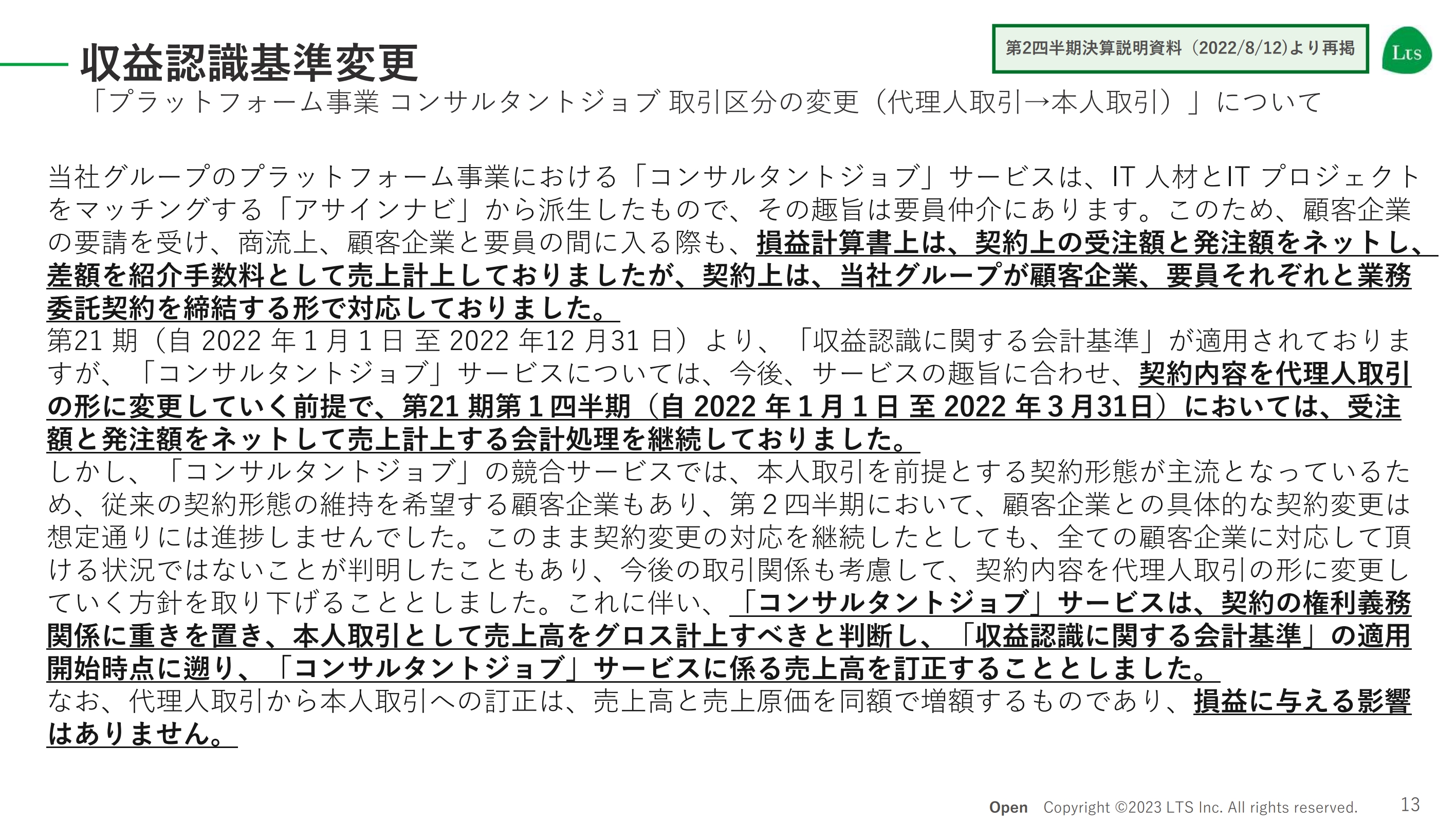

収益認識基準変更

2022年12月期の決算概要をご説明します。まずは収益認識基準の変更についてです。プラットフォーム事業の「コンサルタントジョブ」サービスの取引区分を、代理人取引から本人取引に変更しました。それにより、売上高が上がっています。ただし、売上原価も同額で上がっていますので、売上総利益以下の段階利益に与える影響はありません。

2022年12月期の総括

2022年12月期は、グループ全体で期初見通しを上回り、売上高・営業利益・経常利益の見通しを達成しました。

プロフェッショナルサービス事業は、売上高が84億8,000万円、営業利益が4億8,400万円と、想定どおりとなっています。

プラットフォーム事業は、売上高が16億2,900万円、営業利益が1,700万円と大幅増収となったものの、積極的に投資を行ったため増収減益となりました。ただし、想定の範囲内で着地できたと思っています。

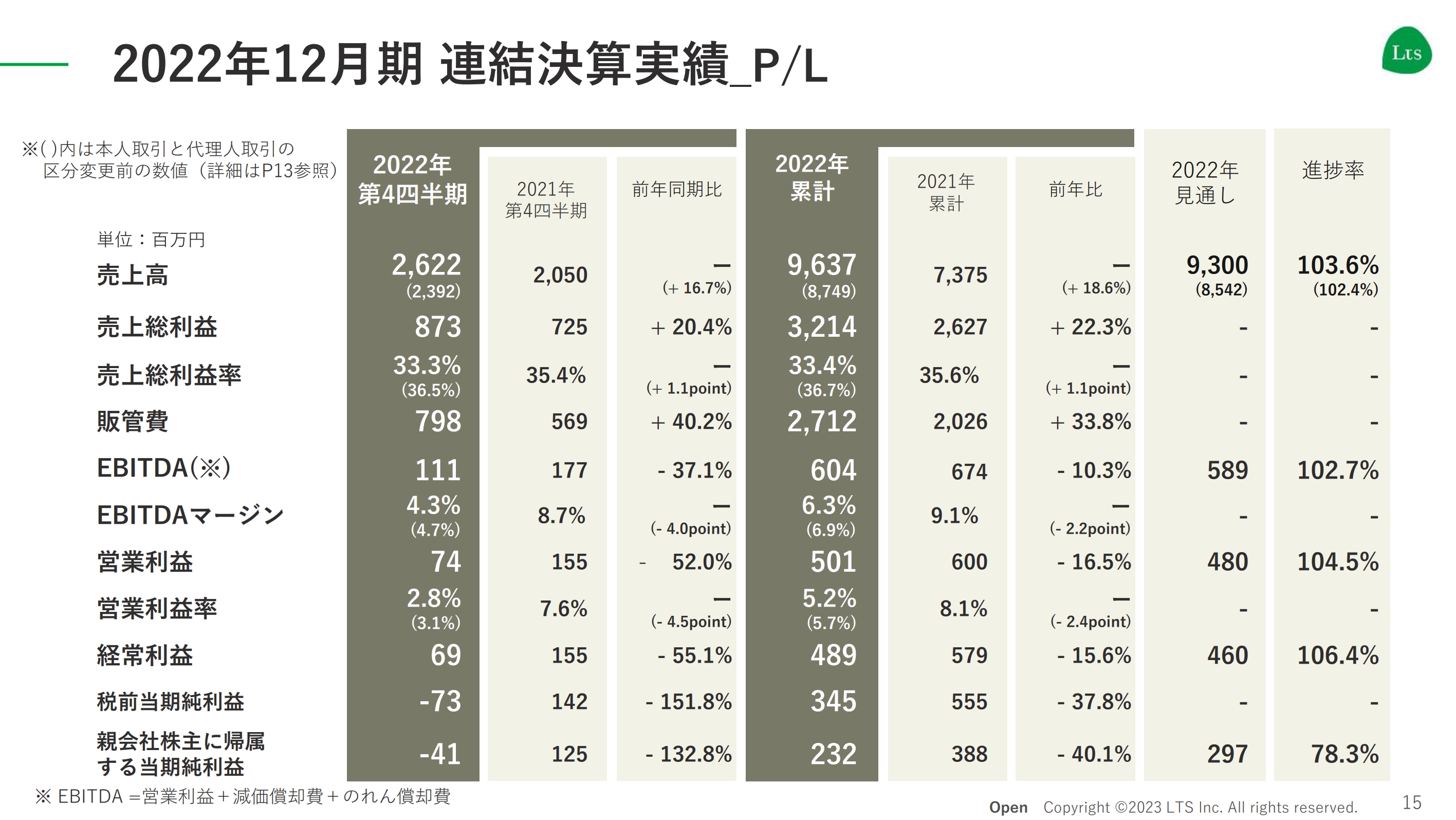

2022年12月期 連結決算実績_P/L

連結決算実績のP/Lはスライドに記載のとおりです。

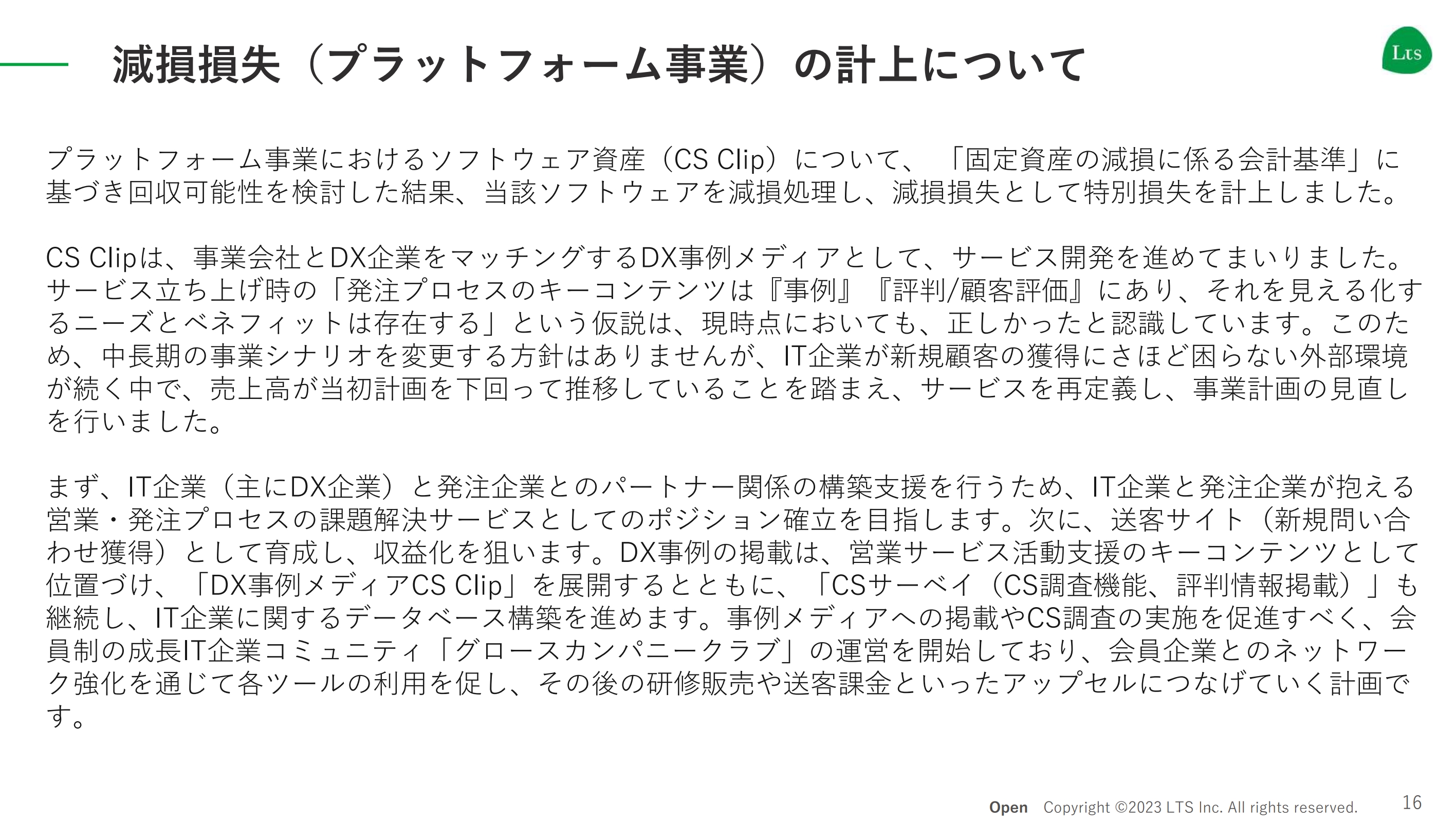

減損損失(プラットフォーム事業)の計上について

減損損失についてご説明します。プラットフォーム事業におけるソフトウェア資産「CS Clip」について、昨年度に減損処理を行い特別損失を計上しました。

「CS Clip」は、事業会社とDX企業をマッチングするDX事例メディアとして、サービス開発を進めてきました。IT事業の発注プロセスにおけるキーコンテンツは、「事例」「評判/顧客評価」にあり、それを見える化することで、発注プロセスと営業プロセスを効率的にマッチングできるだろうという仮説に基づき、サービスを開発してきました。

この仮説は正しかったと認識はしていますが、この数年間、新型コロナウイルス感染症による社会の変化が起きても、IT企業にとってのビジネス環境は好調でした。すなわち、新規開拓に困らないという状況が続いており、発注プロセス・営業プロセスをスマートにしてつなげていくという「CS Clip」の取り組みが当初の想定どおりにはいかず、事例数や利用企業数が増えませんでした。

これらを踏まえて事業計画の見直しを行い、今回ソフトウェアを減損処理し、特別損失を計上するという結論に至りました。

ただし、今後は時間軸を長く取り、引き続きプラットフォーム事業全体の中で、「DX事例メディアCS Clip」を展開するとともに「CSサーベイ(CS調査機能、評判情報掲載)」、よいIT企業が集まり学び合う「グロースカンパニークラブ」もそれぞれ育てていきますので、どうかあたたかく見守っていただきたいと思います。

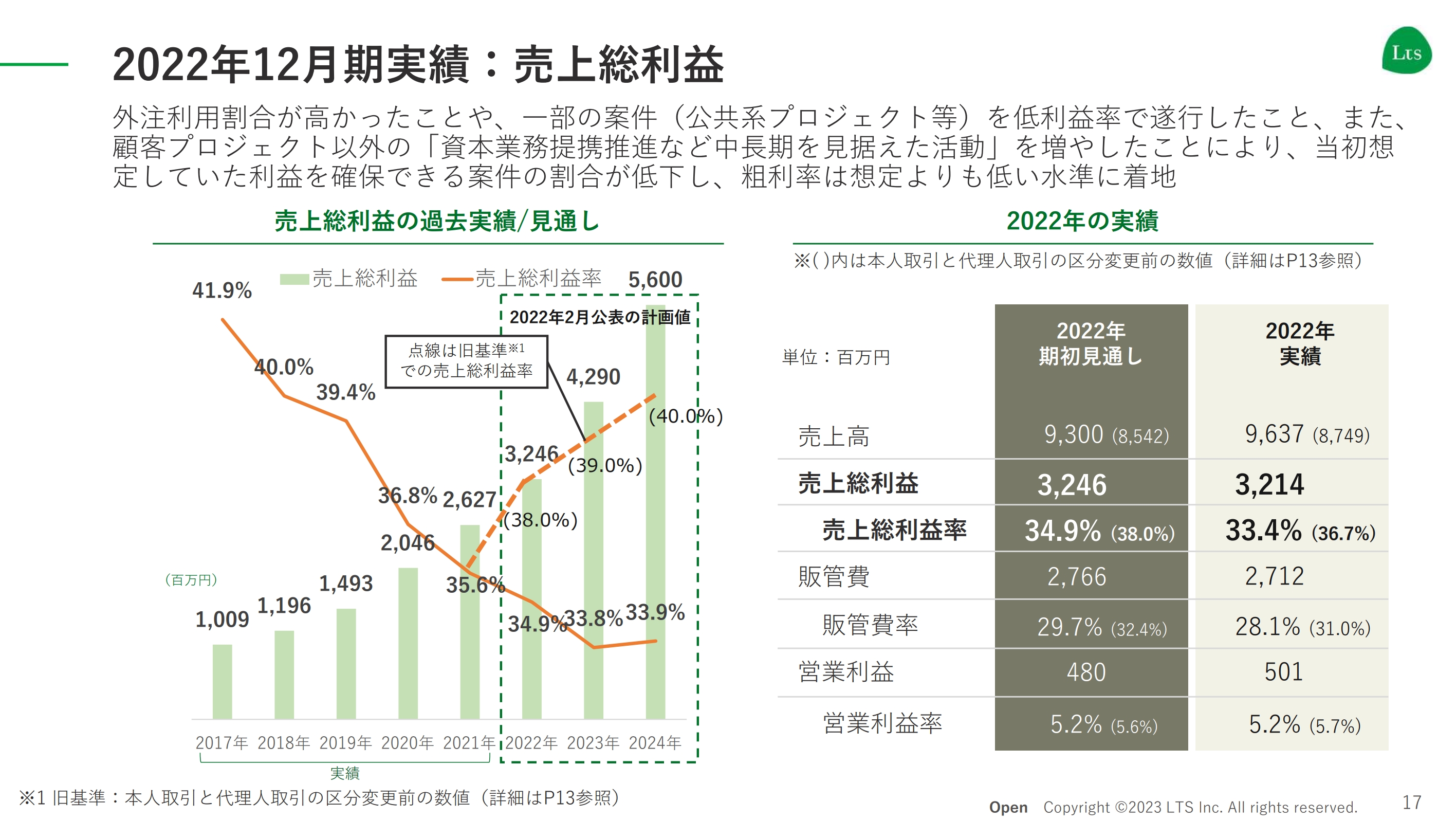

2022年12月期実績:売上総利益

2022年12月期の売上総利益は、期初の想定よりもやや低い水準で着地しました。その理由は3つあります。1つ目に、外注の活用割合が少し高くなりました。社員よりも外注を使うことで、売上総利益は若干下がります。

2つ目に、公共系のプロジェクトが想定よりも伸びました。売上に占める割合が大きかったため、売上総利益率的にはネガティブに働きました。

大手企業とのプロジェクトに比べると、地方自治体の仕事は売上総利益が半分以下になります。しかし地方自治体の仕事は、エル・ティー・エスにとって社会価値や営業広報・採用広報のPR効果が非常に大きく、大切に育てている取り組みで、それが期初想定よりも大きく花開いた結果、少しネガティブに働いてしまいました。

3点目に、お客さまのプロジェクト以外の海外のサービス開発を含めた投資活動にコンサルタントをアサインしました。売上・売上総利益を作っていくコンサルタントの活動費を販管費に充てたのですが、その活動のボリュームが大きかったこともあり、それが期初想定よりも下がる要因となりました。

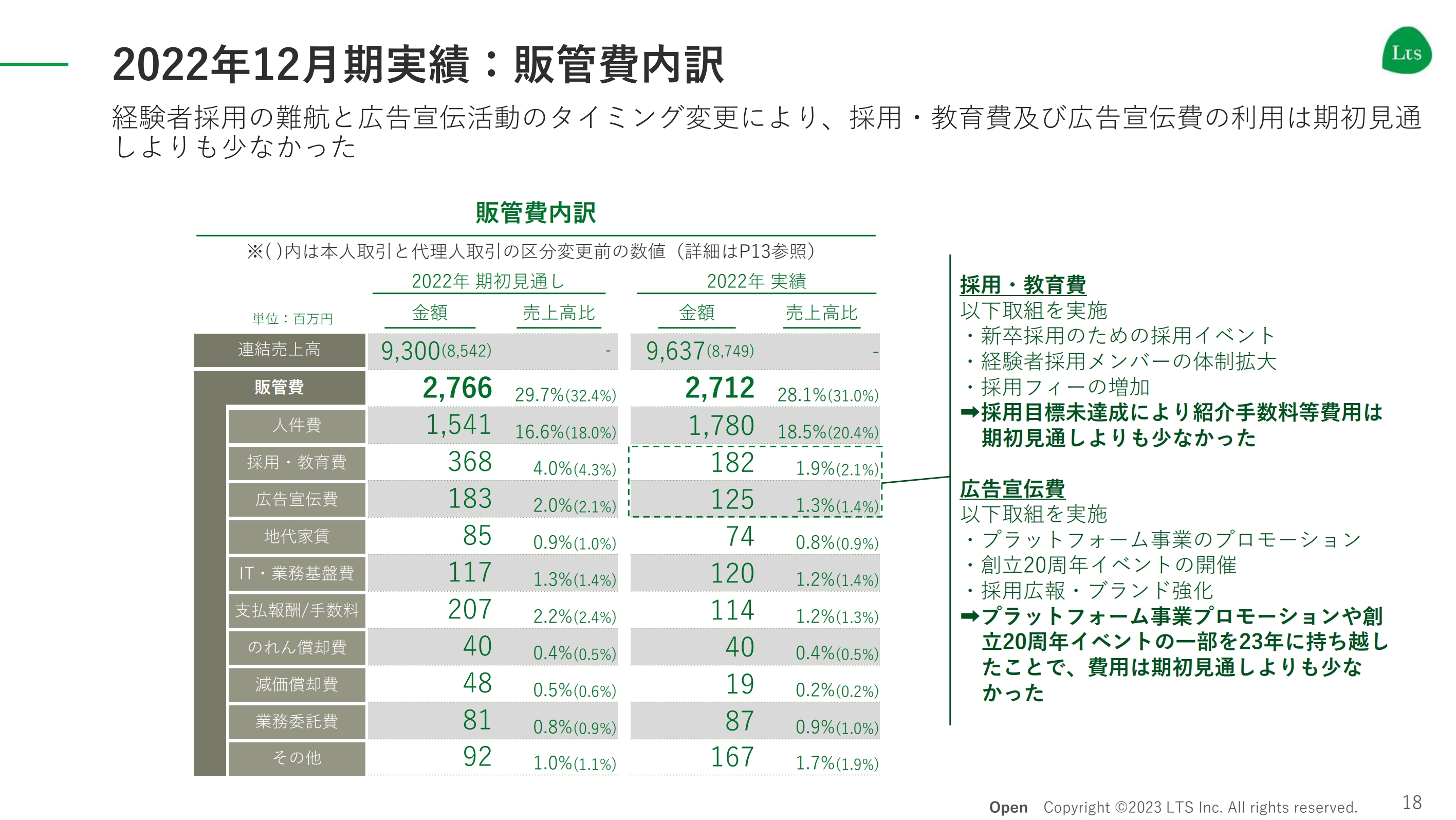

2022年12月期実績:販管費内訳

販管費については、経験者採用の苦戦と、広告宣伝やPR活動への投資タイミングの変更によって、想定よりも少ない着地となっています。

しかし、売上総利益を作るコンサルタントの活動を協業や提携のサービス開発に充てたため、その分販管費に計上される人件費が増えており、トータルでは期初想定を少し上回って着地しています。

いずれにせよ、期初の想定の範囲内ですので、昨年度の業績については、売上高・営業利益ともに上回って着地しています。

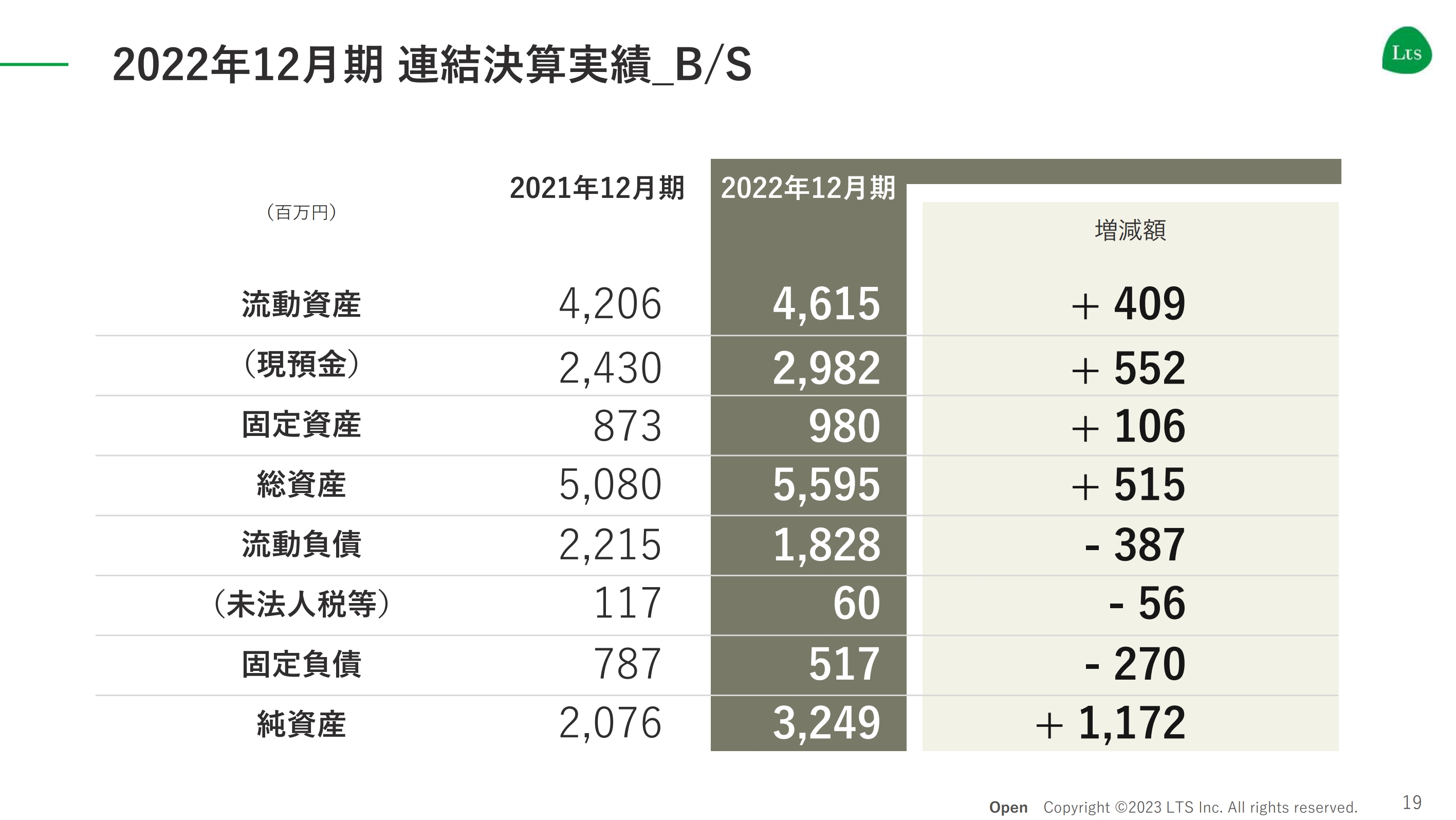

2022年12月期 連結決算実績_B/S

連結のB/Sについてはスライドに記載のとおりで、現預金は29億8,200万円、純資産は32億4,900万円、自己資本比率は58パーセントと、健全な財務状態だと認識しています。

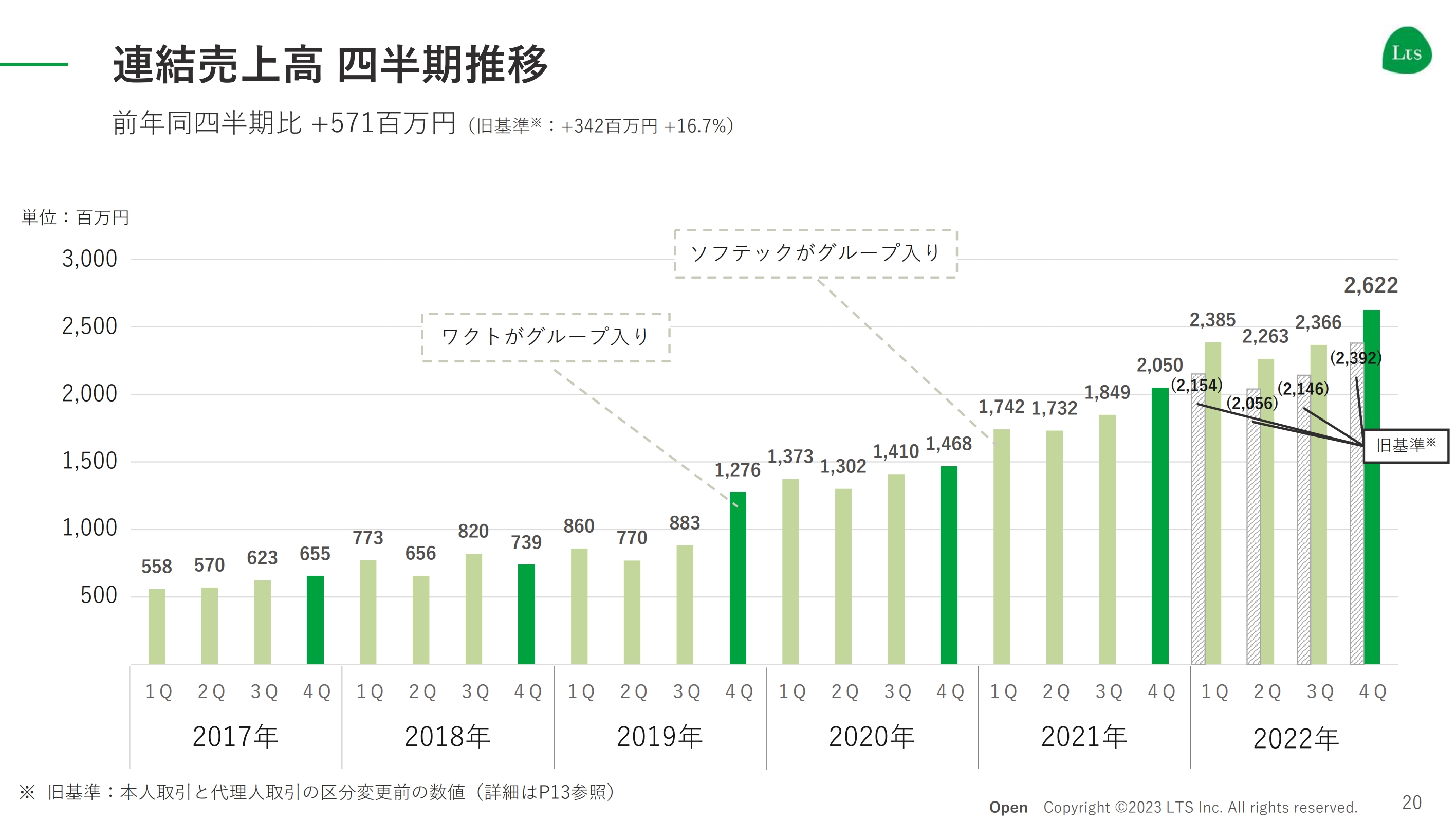

連結売上高 四半期推移

四半期ベースの連結売上高の四半期推移です。売上高は前年同期比プラス5億7,100万円と順調に伸ばしています。

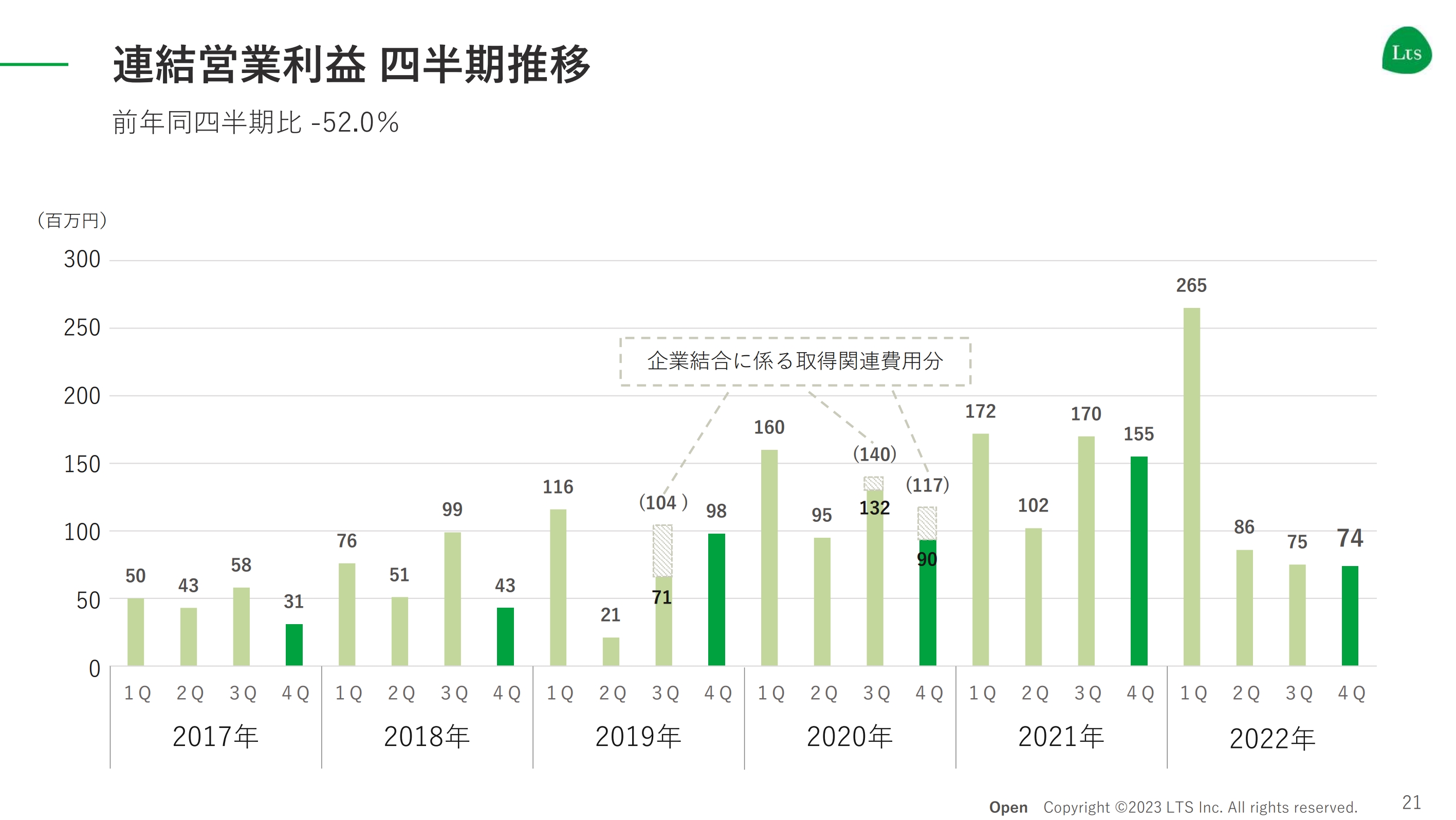

連結営業利益 四半期推移

営業利益は前年同期比で半減しています。しかし、今年は増収減益の1年と予想していたため、想定の範囲内です。

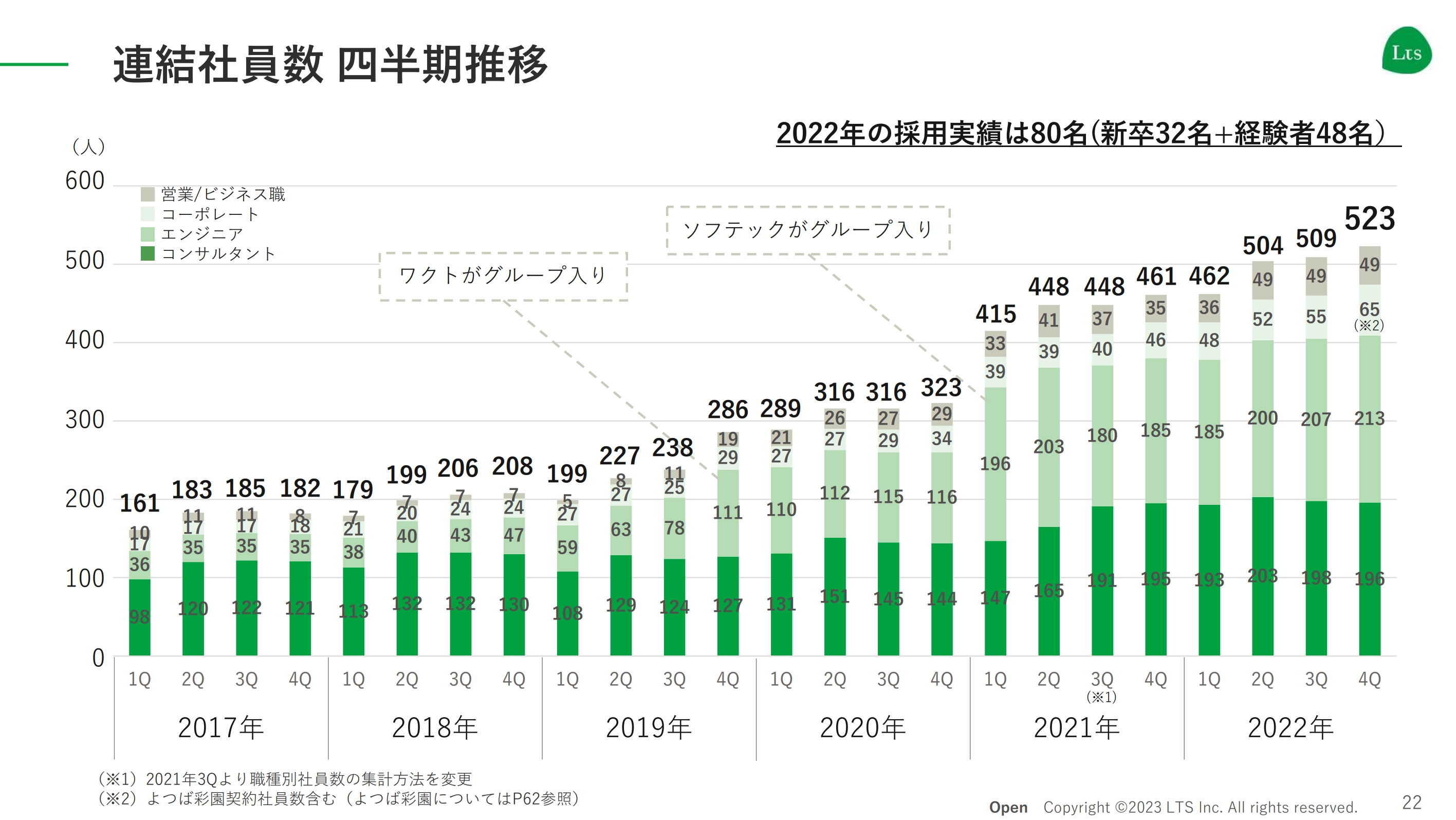

連結社員数 四半期推移

社員数は523名です。2022年通期は80名を採用することができました。

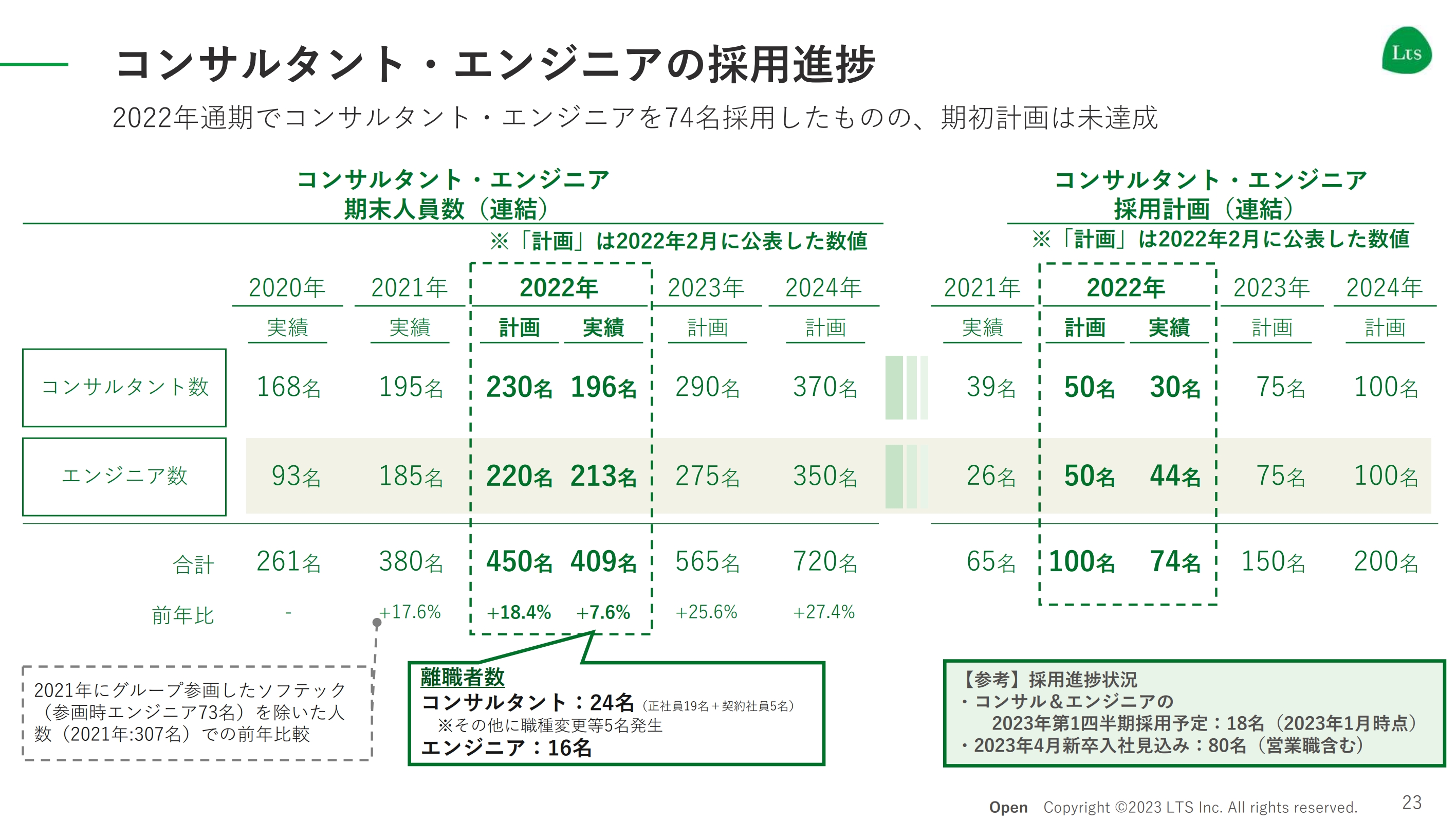

コンサルタント・エンジニアの採用進捗

コンサルタント・エンジニアの採用進捗です。営業とコーポレートを除くフロント人員74名を採用しました。

目標が100名だったため残念ながら未達です。しかし、さまざまな採用施策を打った結果、「このゾーンではこの取り組みをすれば採用でき、オンボーディングして活躍してもらえる」といった、多くの勝ちパターンが見えてきており、足元では順調に採用が進んでいます。

2023年12月期第1四半期もすでに18名の入社が決まっており、4月には新卒が80名入社してきます。実績として100名採用は達成できませんでしたが、今後は100名、150名の採用ができるような準備が整った1年だったと捉えています。

離職率なども問題ありません。オンボーディング、育成、専業化といったプロセスもきれいに流れ出したと自信を深めています。

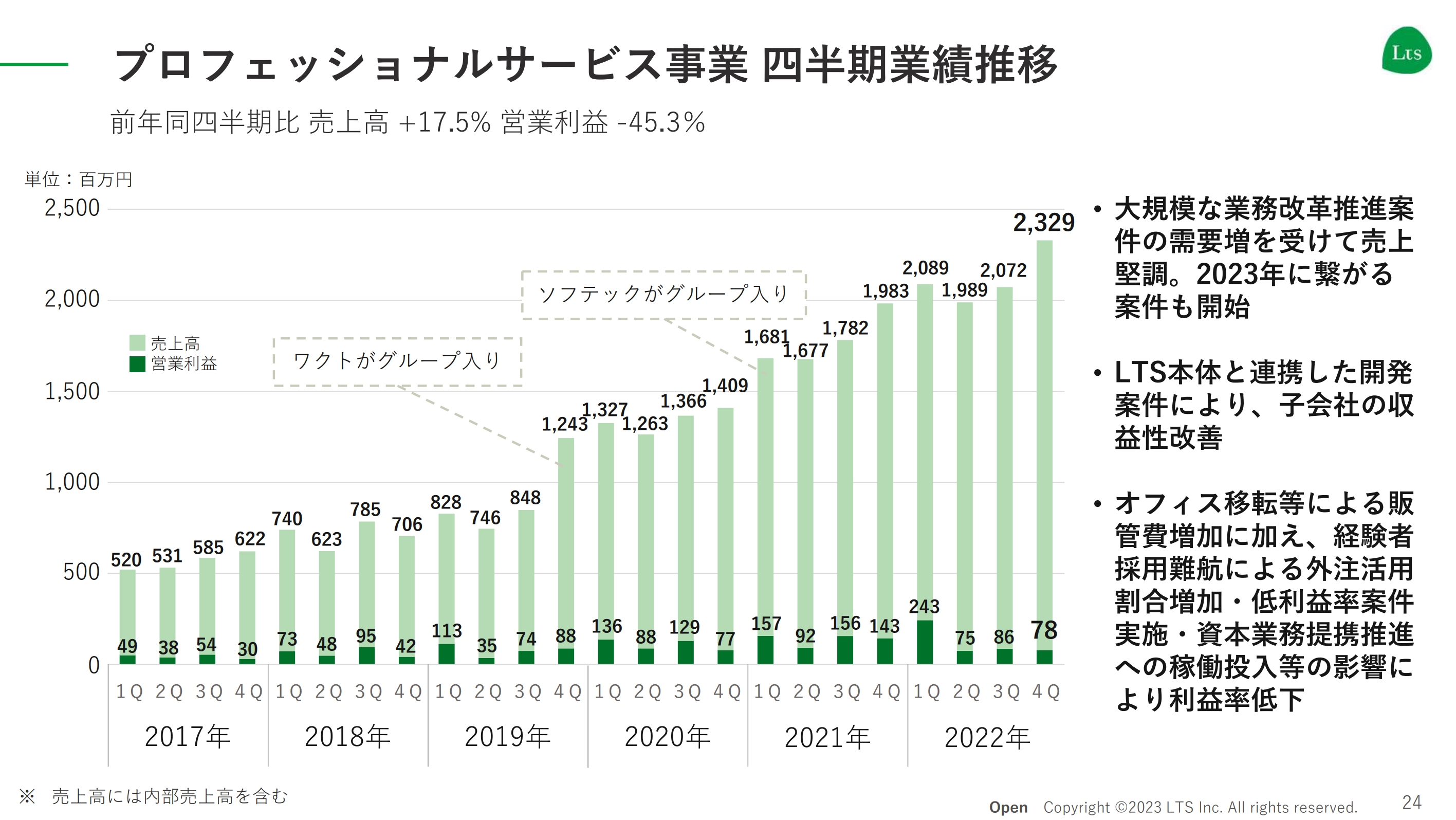

プロフェッショナルサービス事業 四半期業績推移

プロフェッショナルサービス事業の四半期業績推移はスライドに記載とおりで、増収減益となりました。大規模な業務改革系の案件を非常に多くいただき、本年度や来年度も計画的な売上が見込めています。

課題であったエンジニア単価やM&Aで加入した子会社の収益性は、2021年と2022年で改善してきました。

減益となっているのは、オフィス移転や経験者採用が想定どおりに進まず外注活用割合が増えたこと、パブリック系を中心とした利益率の低い案件が想定以上に多かったことが要因です。今後は増収増益基調に戻っていくとご理解ください。

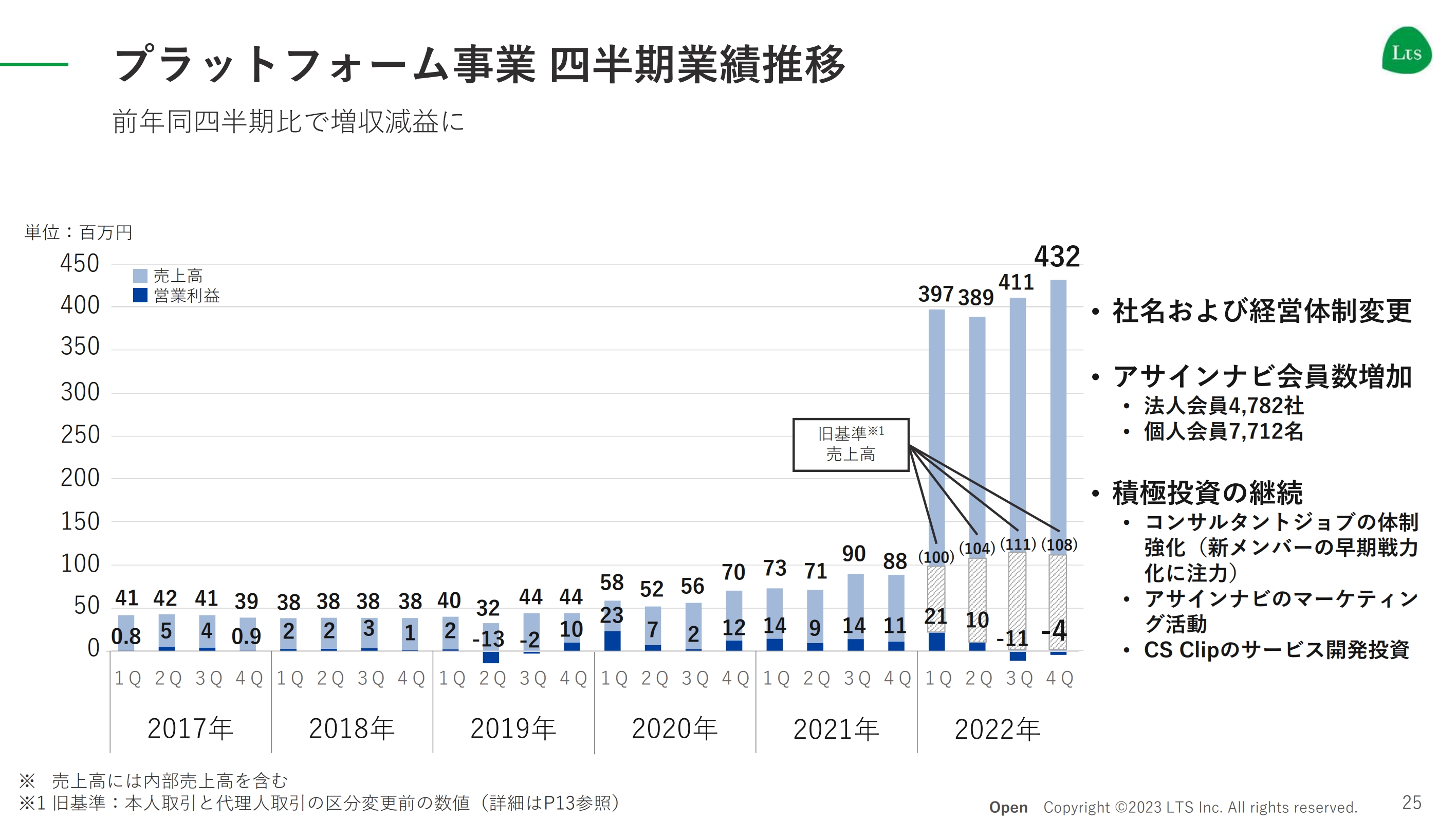

プラットフォーム事業 四半期業績推移

プラットフォーム事業は大幅な増収も赤字となりました。プラットフォーム事業を利用するIT企業やフリーランスは順調に増えています。サービスの育成には投資が必要ですので、十分な予算を割きながら、中長期で育てていこうと考えています。

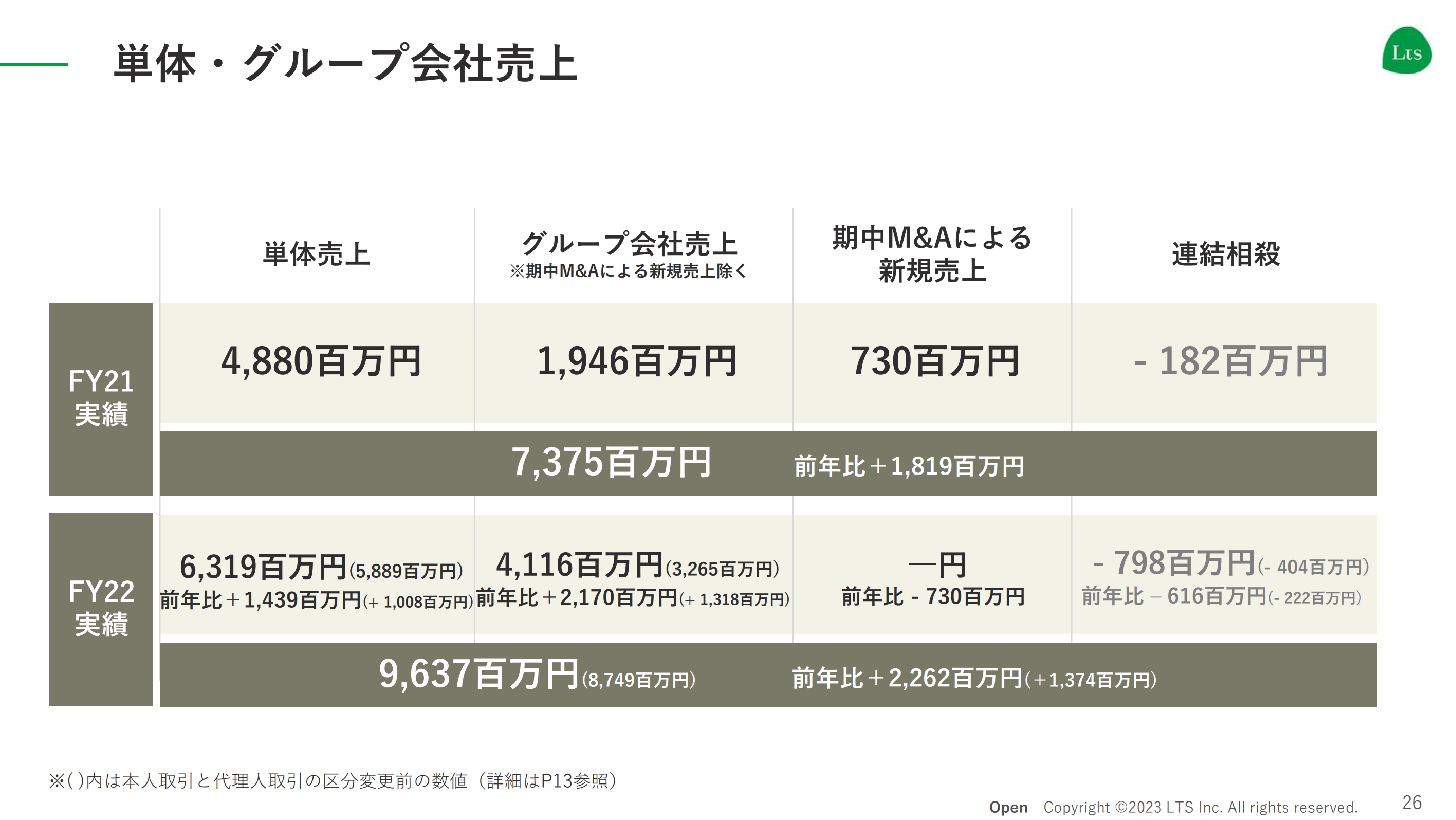

単体・グループ会社売上

単体・グループ各社の売上です。単体でもトップラインは順調に伸びましたし、グループ各社すべてが増収傾向で、一定の成長を遂げられた1年だったと思います。

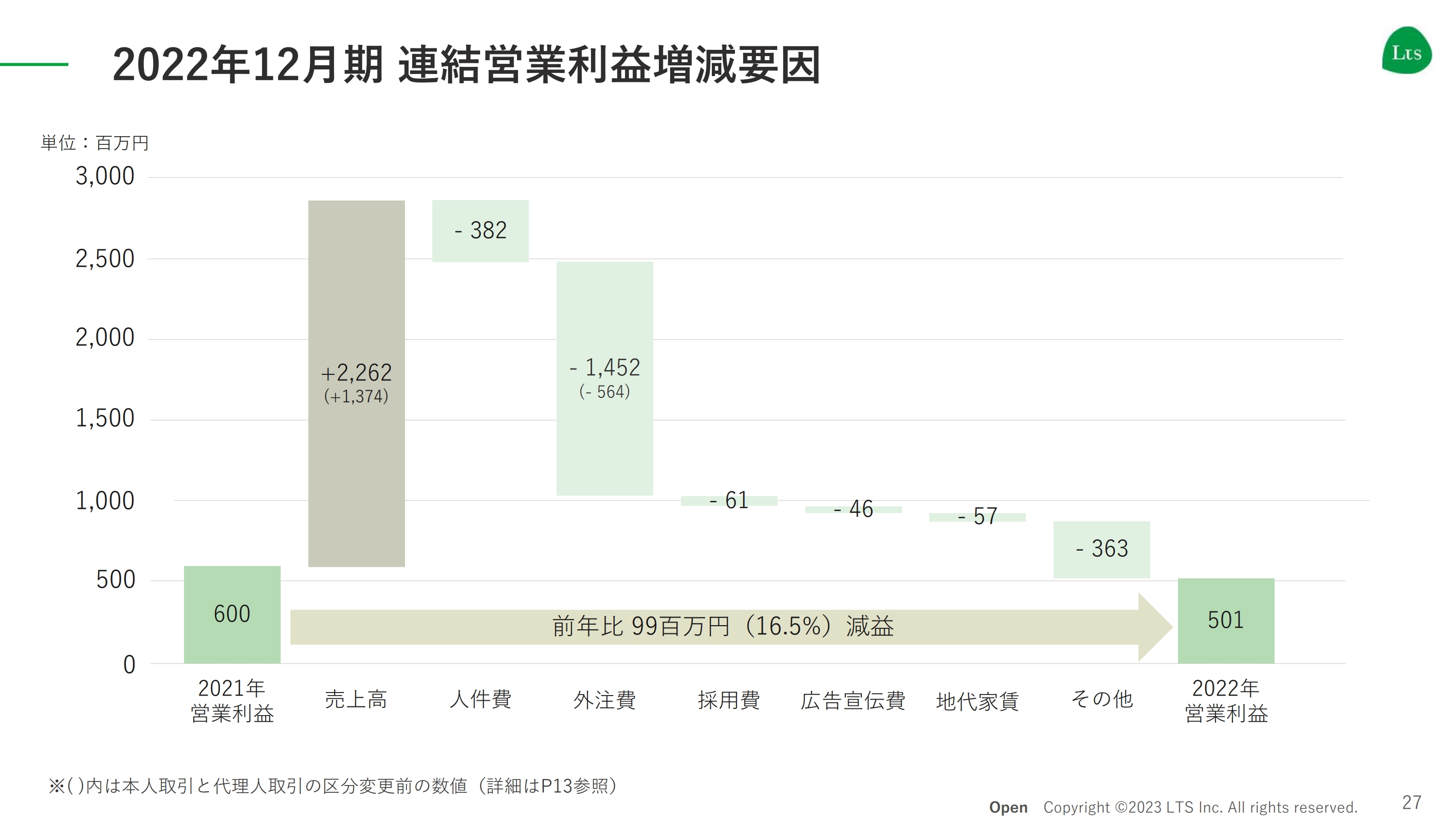

2022年12月期 連結営業利益増減要因

営業利益の増減要因はご覧のとおりです。

目指す姿

中期経営計画の進捗をご説明します。目指す姿に「デジタル時代のベスト・パートナー」を掲げています。テクノロジーの進化や、コロナ禍を含めた外部環境の変化によって、社会構造は大きく変わっています。

生活者の消費行動は大きく変わりましたし、企業と従業員の関係性も変わりました。社会インフラサービスもどんどん変化しています。このような変化に立ち向かう組織がエル・ティー・エスのお客さまです。

そのため変化が多ければ多いほど、エル・ティー・エスの支援する分野や機会は多くなります。つまり、ビジネスチャンスが溢れている時代だと我々は捉えています。

お客さまは、組織が抱えているテーマに対して、ベストテクノロジー、ベストソリューションを探しているように見えるかもしれませんが、実際はペスト・パートナーを探しています。

「この分野ではこのテクノロジー」「この分野ではこのソリューション」と、都度選んでいくことは、実は難易度が高くて現実的ではなく、部分最適が全体最適とは限りません。

ある分野におけるパートナーのポジションをとっていくのが、BtoBでサービスを行っている会社にとってはとても大事なポイントになってきます。

エル・ティー・エスはお客さまにとってのベスト・パートナーといえるポジションを作ってきましたし、そのポジションをより強固にしていきたいと思います。

そして、他のお客さまに対しても、ベストテクノロジー、ベストソリューションを提供するベスト・パートナーになっていこうと考えており、デジタル時代のベスト・パートナーを目指す姿として、総合化に舵を切っているところです。

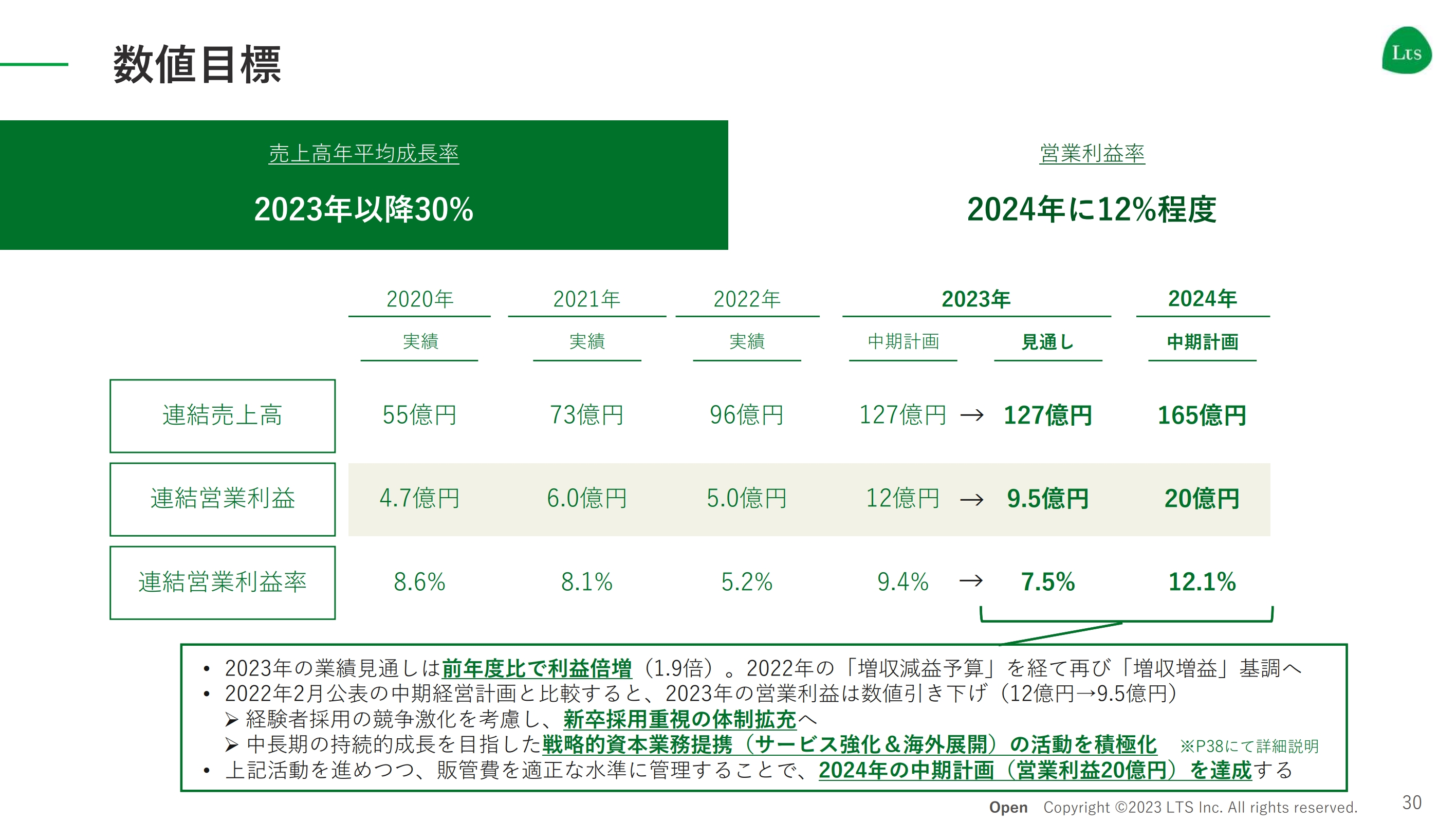

数値目標

中期経営計画の数値目標は、2023年以降の売上高年平均成長率を30パーセント、2024年の営業利益率を12パーセント程度と設定しています。

中期経営計画の最終年度は2024年です。最終目標である売上高165億円、営業利益20億円を達成するために、2021年、2022年、そして今年どのように過ごしていくかを発表しています。

2024年12月期の営業利益20億円には変更はありませんが、2023年12月期の営業利益については、開示していた12億円ではなく9.5億円としています。

前年同期比で倍増していますが、先ほどハイライトでお伝えしたとおり、採用競争が激化していますので、採用コストをどのように積むかによって営業利益は変わってしまいます。そのため、ある程度のコストは計上しておきたいと考えています。

加えて、新卒採用の基準はそのままに優秀な人材が大量に採用できていますので、これをチャンスと捉えています。4月には80名以上が入社してきますが、第2四半期はそのメンバーをきっちりと育てて戦力化していきます。

中長期で2025年以降の成長を考えていくと、今年度はYOKOGAWAグループ・FTPグループとの提携をもとにしたサービス開発や海外展開の活動にも一定の活動量を割いていこうと思います。

具体的には、売上と売上総利益を作っているコンサルタントの活動を販管費に計上するようにしていきます。これにより、2025年度以降も売上高年平均成長率30パーセント成長を実現し、営業利益も10億円単位で増やしていくことができます。

今お伝えした2点のコストを積み、9.5億円程度の営業利益を確保しながら、その先を見据えた活動に向けて充てていきます。

これらの活動を進めながら、2024年度は販管費をきちんとコントロールして、営業利益20億円を達成し、2025年度以降も持続的な成長を続けていこうと考えています。

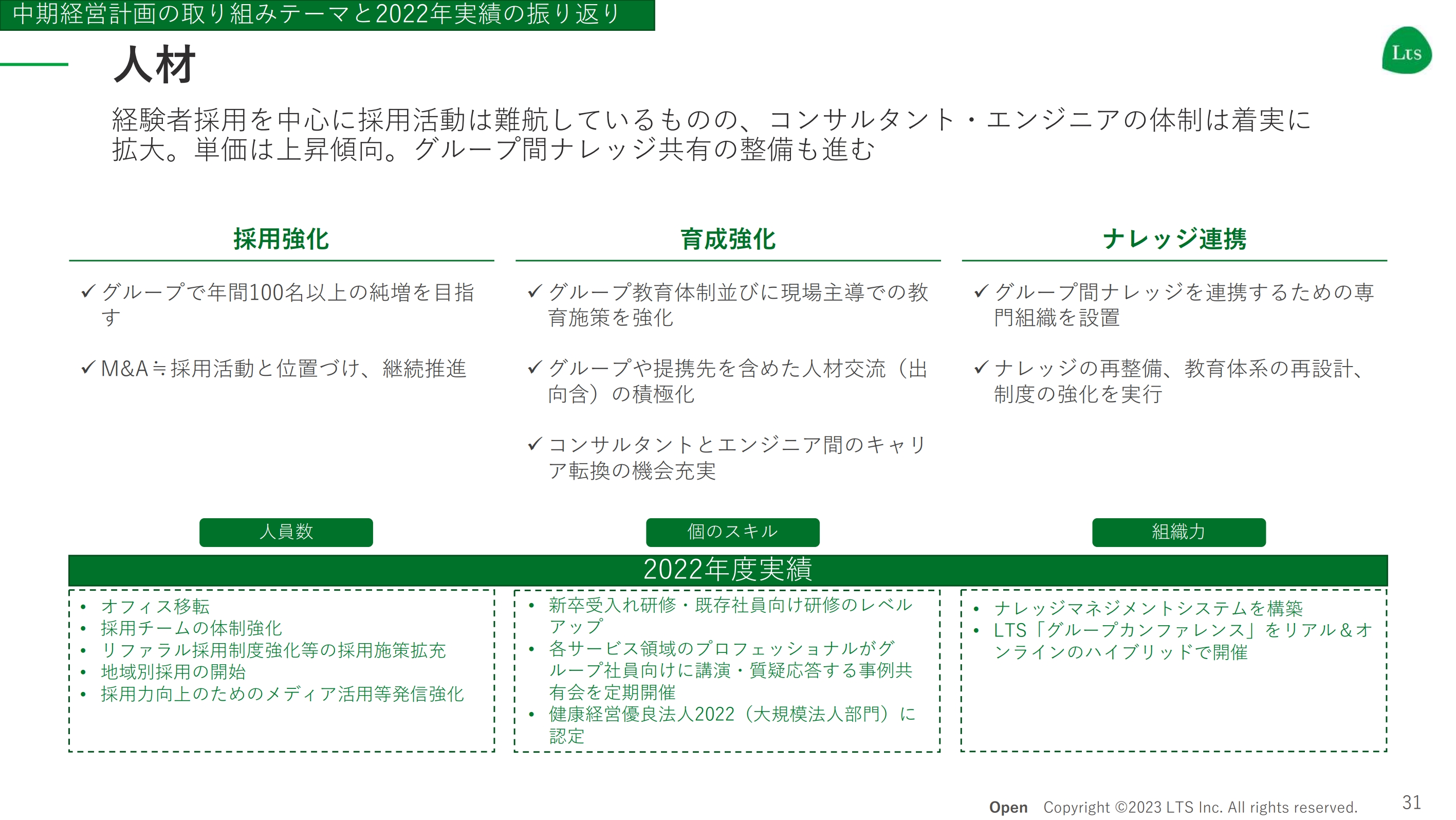

人材

中期経営計画の進捗に戻ります。人材、顧客、サービス、グループ経営などについてご説明します。まずは人材についてです。経験者採用を中心に、採用活動は若干苦戦しましたが、確実に拡大しています。単価も上がっており、グループ間のナレッジ共有も相当整備できていると考えています。

採用強化は実績ベースでは苦戦しましたが、今期から100名以上の純増を達成できる採用体制を構築できたと思っています。

ナレッジ連携については、先ほどベスト・パートナーとお話ししましたが、特徴ある専門サービスを1個、2個手がけるだけではなくて、複数作っていくことが過去10年でできたと思っています。

今後、それらを総合的につなげる顧客サービスにするためには、サイロ化を起こしてはいけません。そのためのナレッジ連携です。1つの現場で生まれたナレッジを他の現場にも還元していけるよう取り組んでおり、相当よいサイクルが回ってきていますので、人材という意味でもよい1年が過ごせたと考えています。

人材:本社オフィス移転

グループ横断のコラボレーション、採用力強化、既存社員の環境作りを目的に、赤坂センタービルディングに移転しました。移転してよかったと手応えを感じているところです。

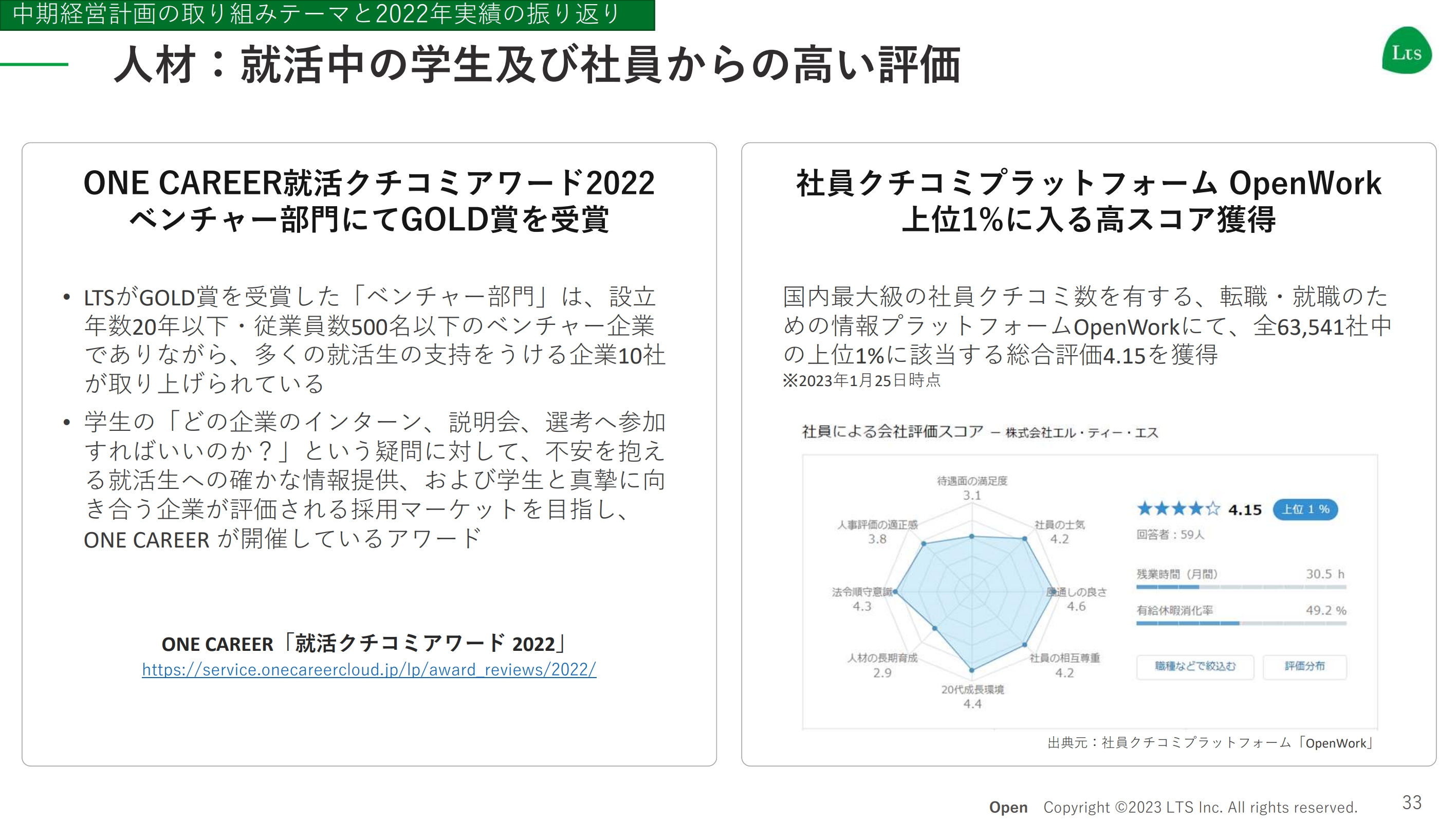

人材:就活中の学生及び社員からの高い評価

営業も一緒ですが、採用において大事なのは、よい評判を増やしていくことと考えており、就活中の学生および社員からの高い評価をいただいています。

ONE CAREERの「就活クチコミアワード2022」でGOLD賞を受賞しました。「OpenWork」という社員クチコミのプラットフォームでも、引き続き上位1パーセントに入る高スコアを獲得しています。「よい評判があるから、よい人が入ってくる」という状況を作ることができていると思います。

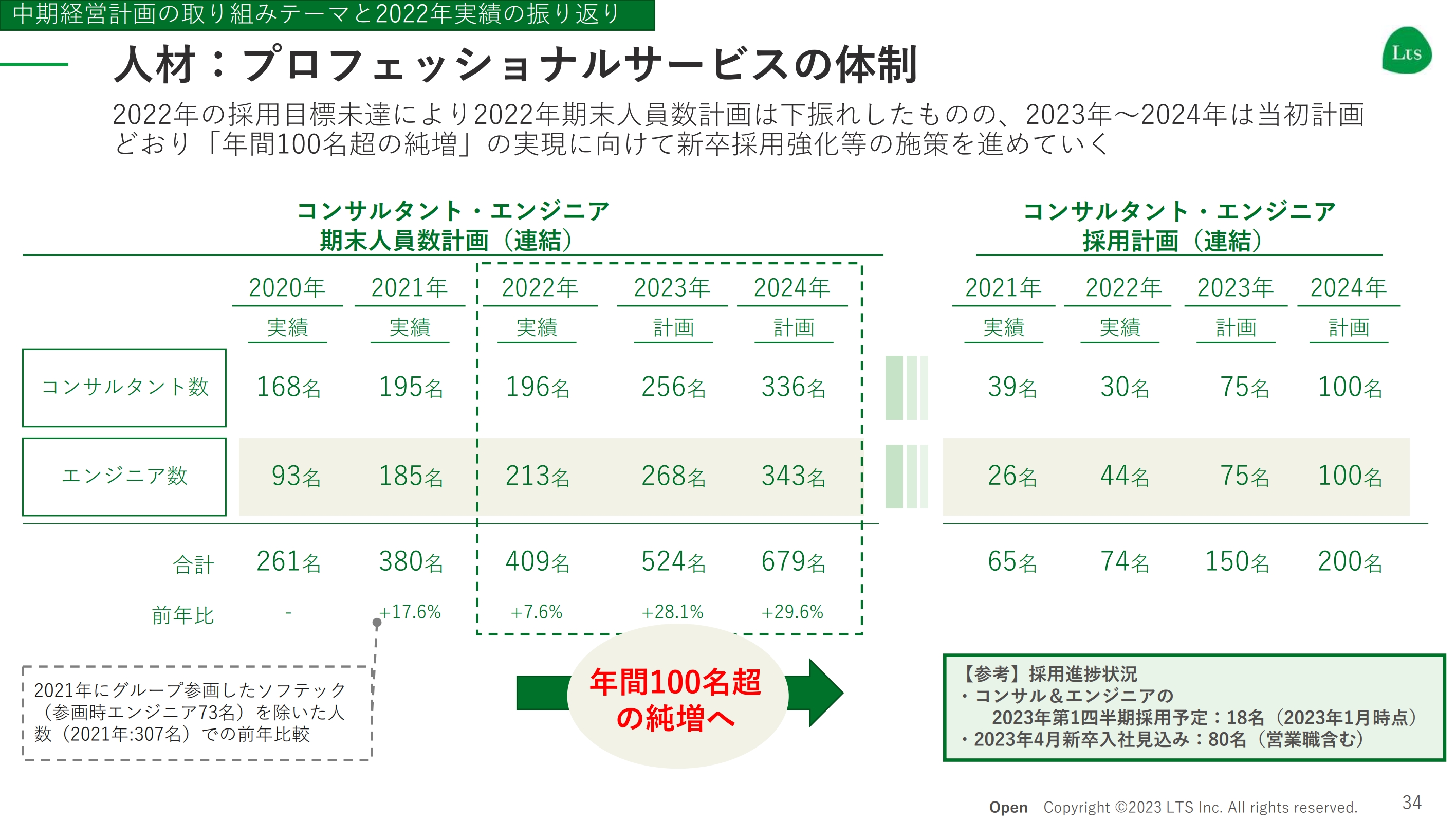

人材:プロフェッショナルサービスの体制

プロフェッショナルサービスの体制についてです。採用目標は100名に対して74名と未達ではありましたが、足元では第1四半期に18名、4月に80名の入社と、非常に手応えを感じています。そのため、年間100名の純増については自信を深めています。

こちらの人数を下限にして120名、150名の採用となるように、採用・育成・定着についても施策を磨いていきます。

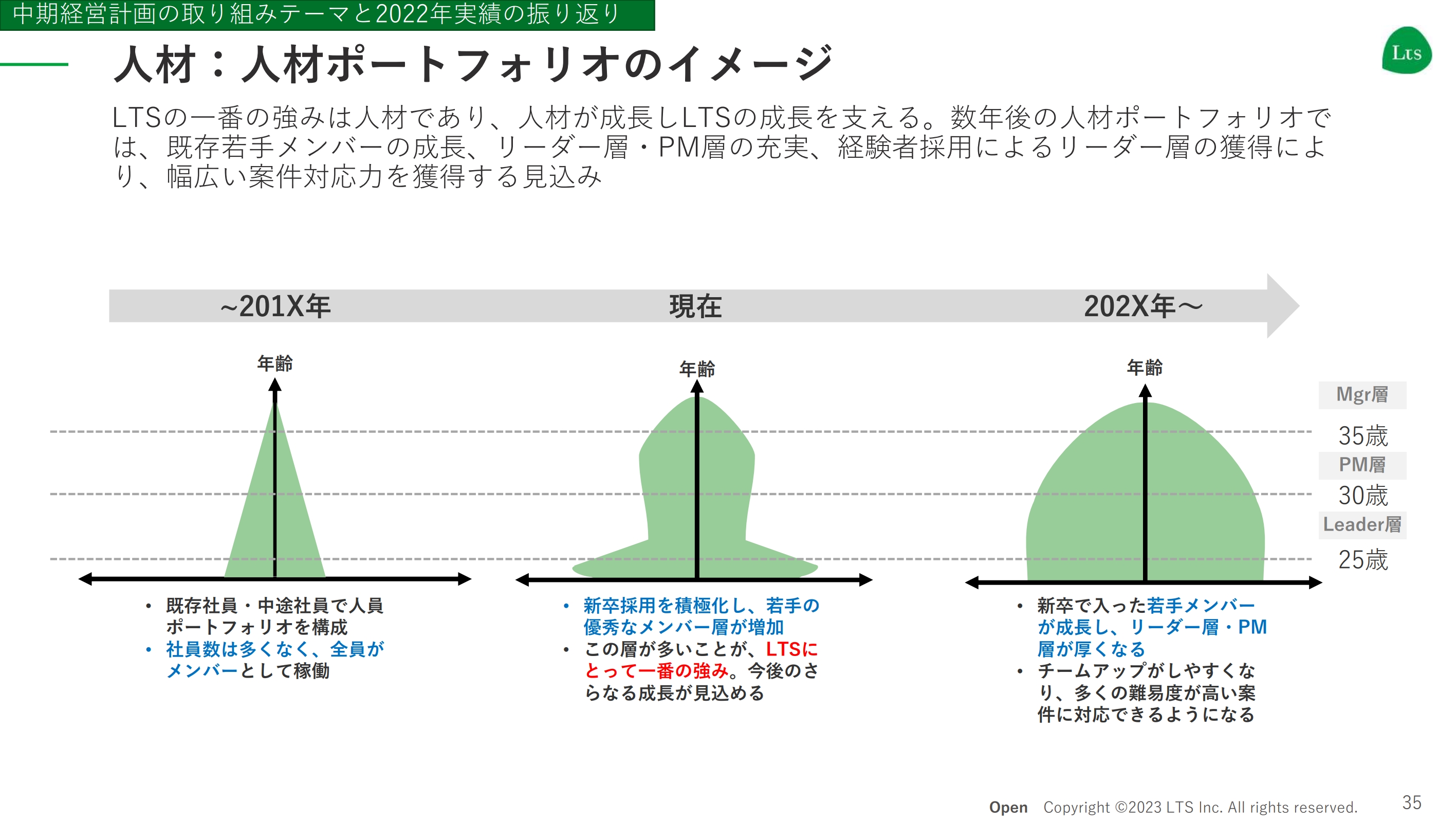

人材:人材ポートフォリオのイメージ

人材について追加でご説明します。人材ポートフォリオイメージです。現在はスライドの中央にあるような構成になっています。

専門分野ごとのリーダーの年齢層は30代中盤から50代前半で、分野においてはとても秀でており、外部に対する影響力もあります。そのようなリーダーを中心にチームが作られていますが、メンバーは、この数年間で比較的若い方も多くなってきました。

ただし、この25歳から28歳ぐらいの若いメンバーを、我々のボリュームゾーンとしています。ここが2年、3年と30歳前後に年齢が上がっていく過程で、スライド右側にあるようなとてもよいバランスの人材ポートフォリオが出来上がります。

例えば、コンサルティングやITの業界では下の年齢層が少なく、上の年齢層が詰まりすぎて事業の持続が簡単ではありません。

逆に、上も多く下も多い長方形は、日本の国内大手のIT企業にありがちなのですが、これもなかなか案件対応力や新しいチャレンジを生み出しづらくなります。そのあたりに平均年齢が33歳なのか、45歳なのかという差があると思っています。

エル・ティー・エスは、平均年齢・人材ポートフォリオ的にも、この3年ぐらいで一番よいかたちに持っていけると考えており、先が楽しみな状況です。

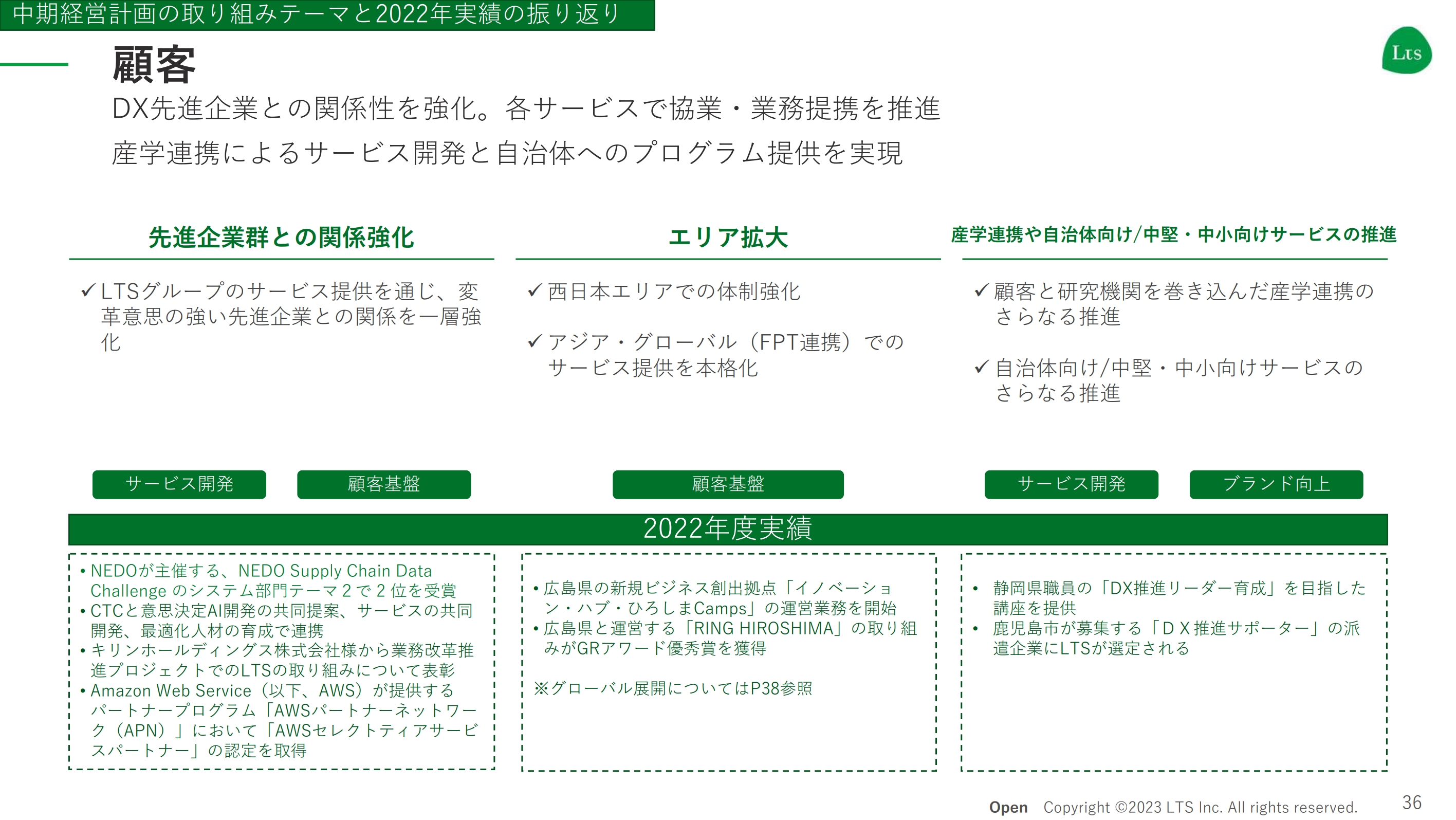

顧客

顧客についてご説明します。エル・ティー・エスの主要なお客さまは、DXに対して先進的に取り組む会社群のため、そのような取引先との関係強化は引き続き進めていきます。また、サービス提供エリアを拡大するため、西日本やアジアなどでも確実に前進しています。

ソーシャル&パブリックということで、産学連携、自治体、中堅・中小企業向けのサービスも着々と進めており、昨年度もよいバランスで活動できたと考えています。

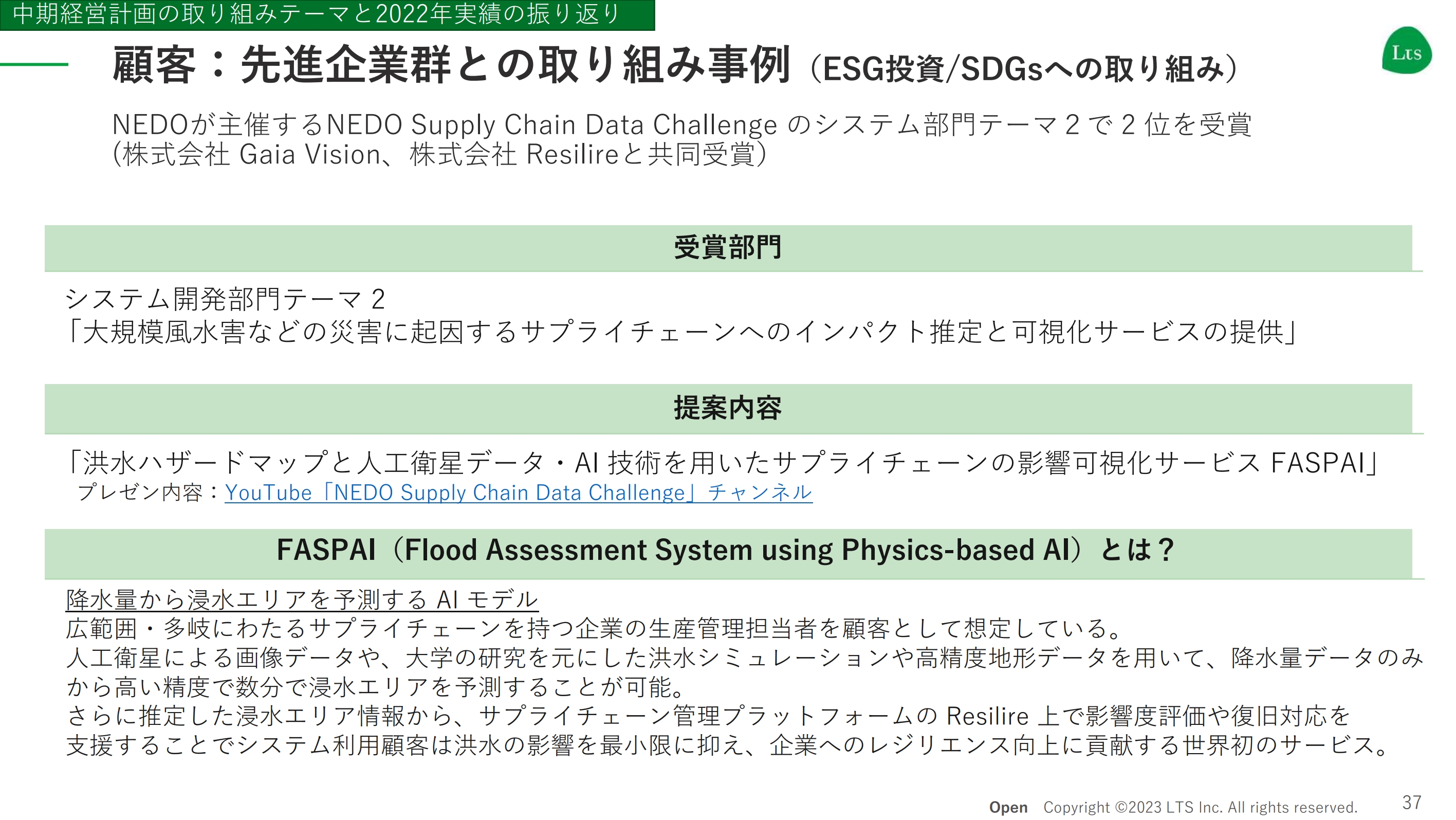

顧客:先進企業群との取り組み事例(ESG投資/SDGsへの取り組み)

NEDO(国立研究開発法人新エネルギー・産業技術総合開発機構)が主催する「NEDO Supply Chain Data Challenge」といったカンファレンスでは、我々の30歳前半のメンバーが参画した取り組みで表彰を受けています。

エル・ティー・エスの顧客への貢献については、プロジェクトや事業活動だけではなく、書籍や講演、このようなカンファレンスへの登壇などによるインパクトも成長支援につながると考え、積極的に行っています。そのため、今後もこのような活動については、プレスリリースを出していきます。

ちなみに、エル・ティー・エスでは、人工衛星データやAI技術を絡めた支援サービスも手掛けており、さまざまな引き合いをいただいています。

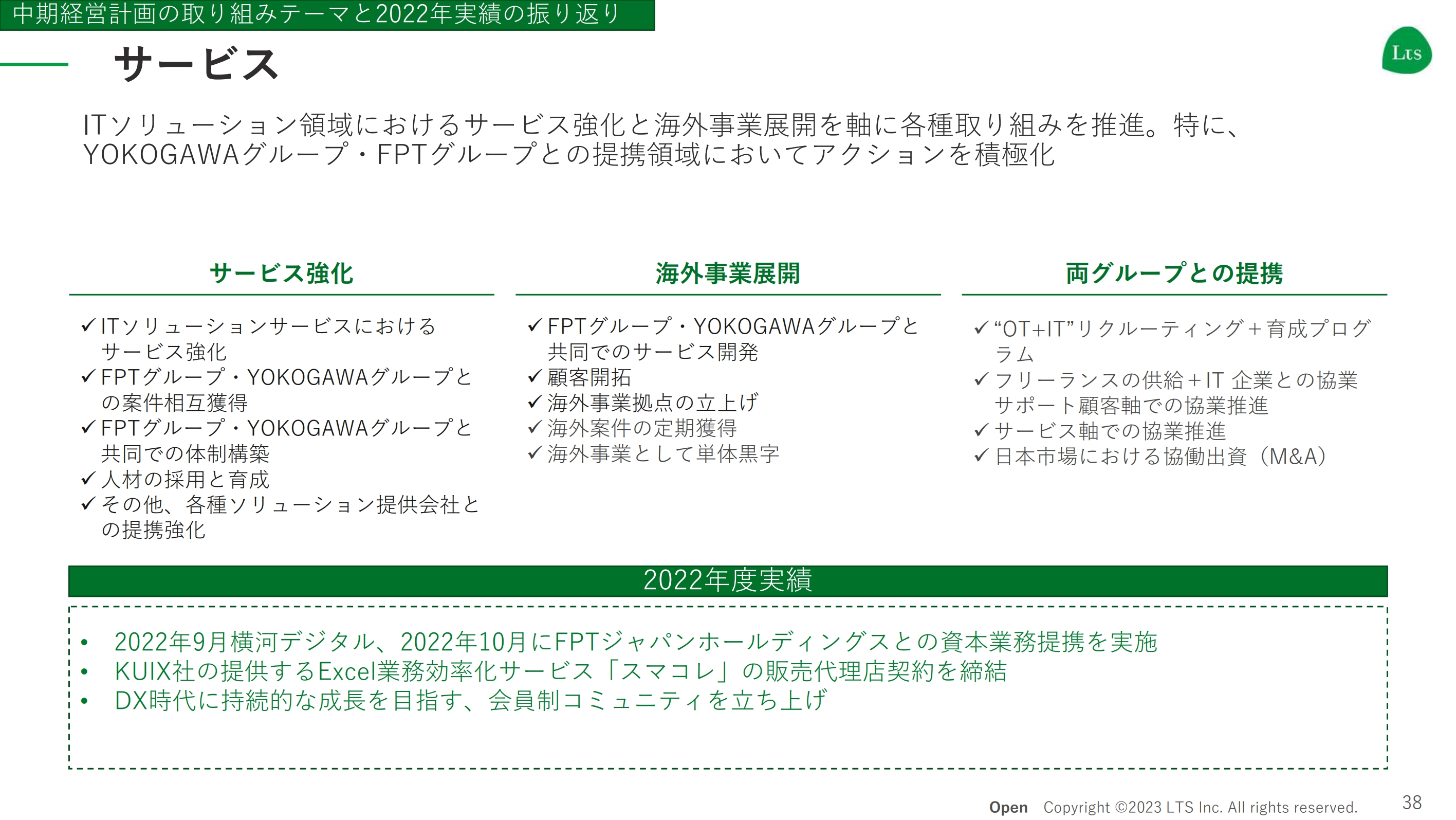

サービス

サービスの進捗についてご説明します。昨年度は、ITソリューション領域におけるサービス強化と、海外事業展開を軸としたサービスの開発などを推進することができました。

特にFPTグループ・YOKOGAWAグループとの取り組みについては、次のスライド以降でご説明します。

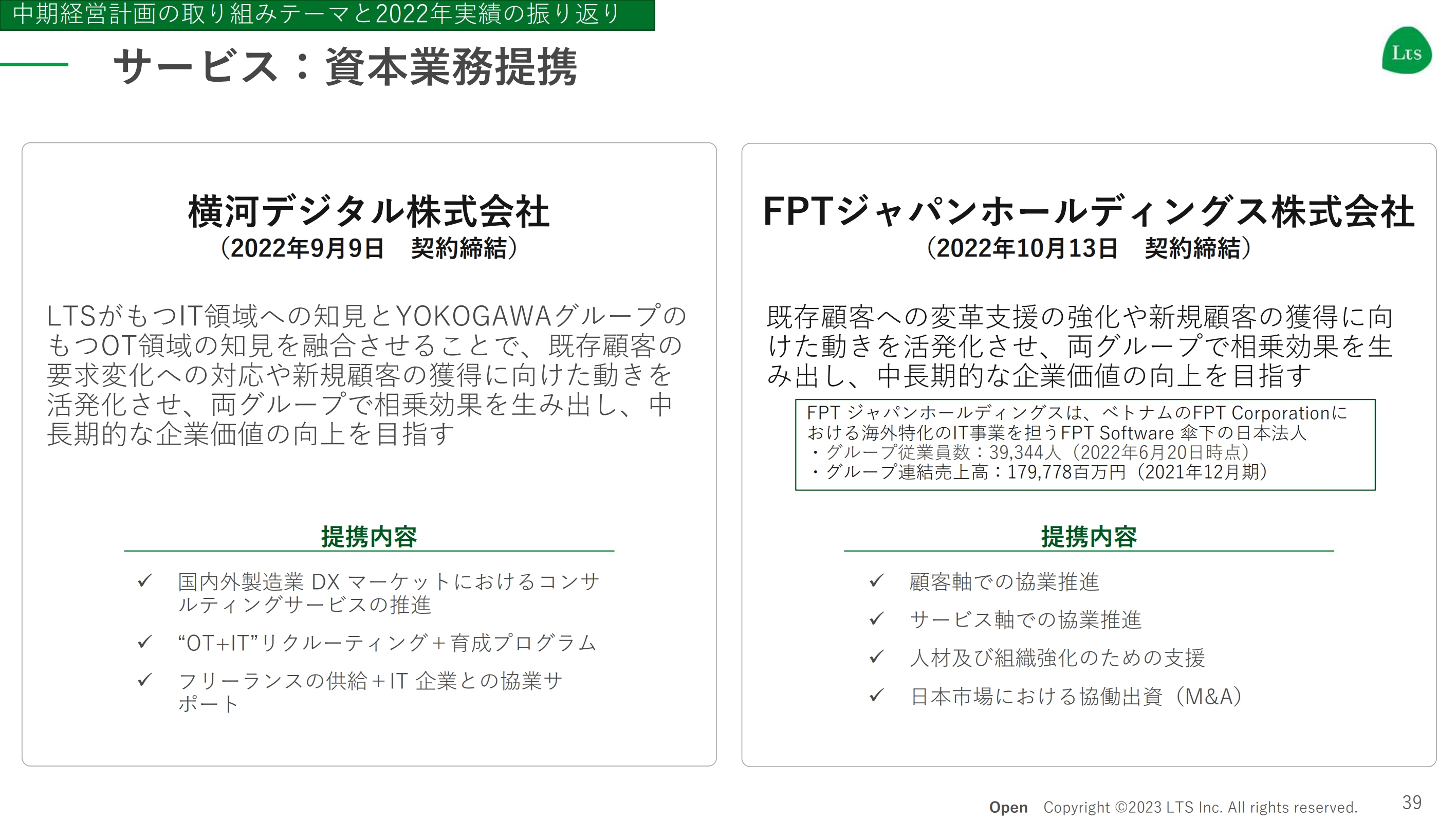

サービス:資本業務提携

大前提として、2022年にエル・ティー・エスはYOKOGAWAグループ・FPTグループとの提携を発表しています。

YOKOGAWAグループは、エネルギー、マテリアルのプラント生産制御や運転監視で高いシェアを誇るOT(オペレーショナルテクノロジー)に強い会社です。

国内・海外に多くのお客さまを抱えており、生産設備、運用保守の生産性向上や効率化などの取り組みが始まっています。それを支援するにあたり、OTだけではなくITも融合したサービス体制が必要ということで、我々が参画し、「サービス開発、体制整備をともに行う」といった内容で、資本業務提携を結びました。

FPTジャパンホールディングスとの資本業務提携についてです。母体であるFPT Corporationはベトナムに本社を構え、連結社員数は4万名、売上高は2,000億円に迫る東南アジアで唯一グローバル展開しているIT企業です。FPTジャパンホールディングスとの取り組みには、国内向け・海外向けの2つの提携があります。

国内では、我々は大中小さまざまな変革を企画、推進する立場にあり、中規模、小規模であればワンストップで支援できるのですが、大規模になると、対応できる大手のコンサルIT企業にお声がけして共同で支援しています。そのため、そこにFPTグループが入り、大規模であっても共同で支援していこうという取り組みです。

海外では、アメリカ、ヨーロッパ、アジアにおけるFPTグループの潤沢な顧客基盤の上に、エル・ティー・エスがサービスを提供していこうという取り組みです。

この2つ取り組みを推進するにあたり、資本も絡めた提携として契約を結び、プレスリリースをしています。

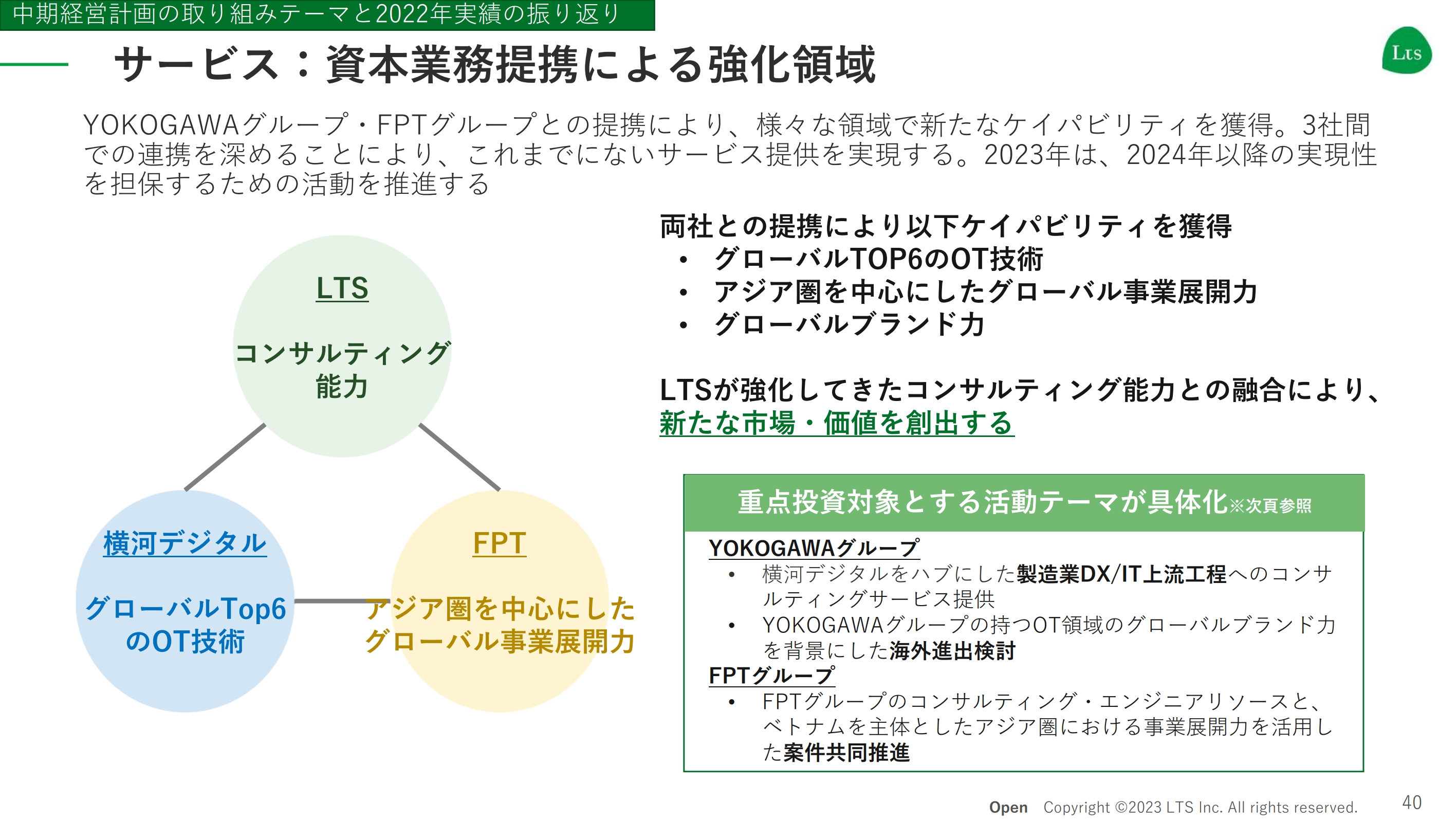

サービス:資本業務提携による強化領域

このように、YOKOGAWAグループ・FPTグループとは個別に提携しているものもありますが、3社間での連携も深めようと思っています。

横河デジタルのグローバルTOP6に入るOTの技術や、グローバルでの事業展開力に、FPTのグローバルでのブランド力やリソースを掛け合わせることで、「Win-Win-Win」となれるような取り組みを進めているところです。

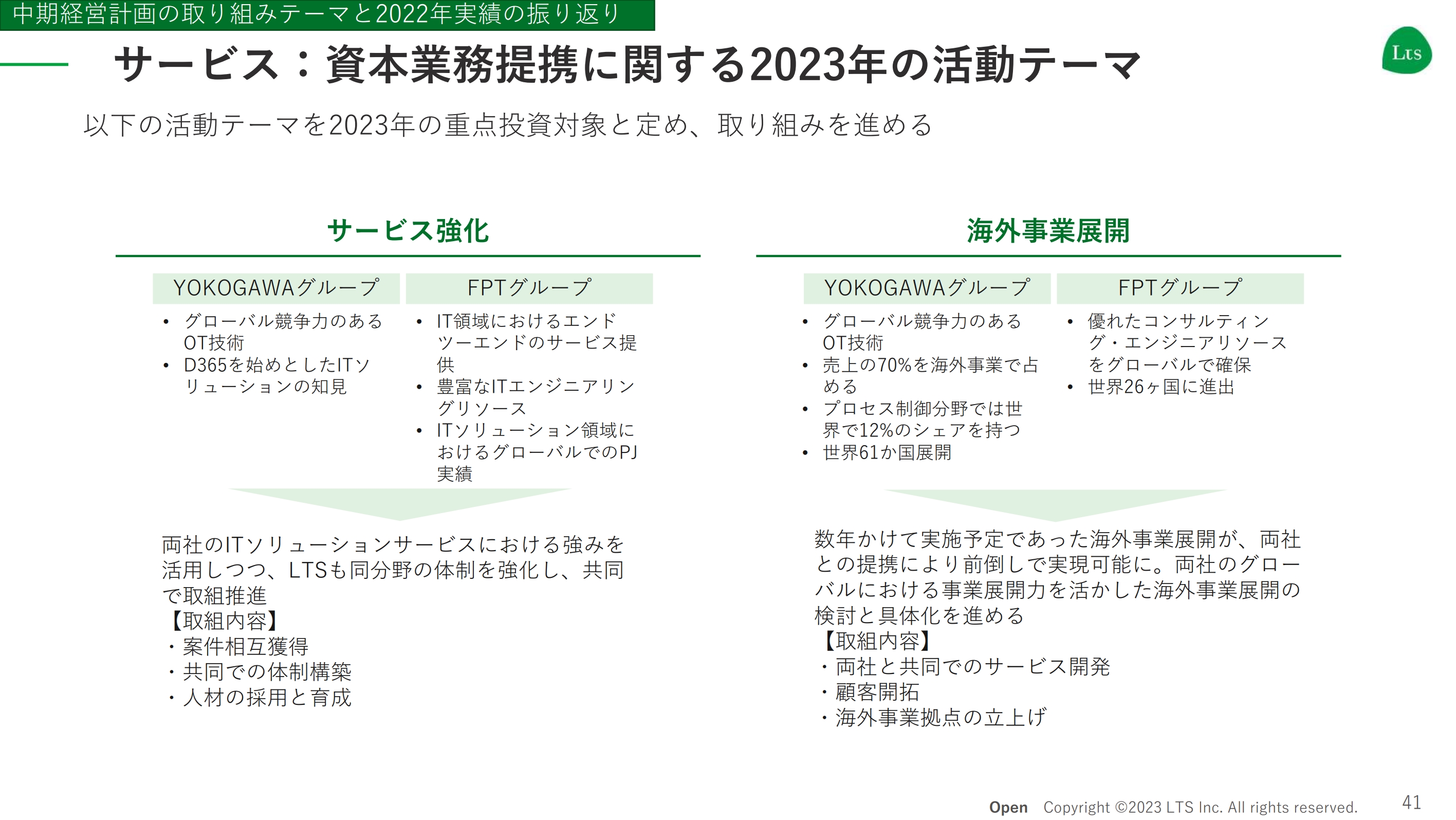

サービス:資本業務提携に関する2023年の活動テーマ

具体的な活動テーマについては細かく触れませんが、このような資本業務提携をテコにし、これまでのサービスを磨くだけではなく、新しい分野である「OT×IT」、新しいエリアであるアジアやアメリカ、そして新しいサービスを作っていく活動を推進する1年にもしていきたいと考えています。

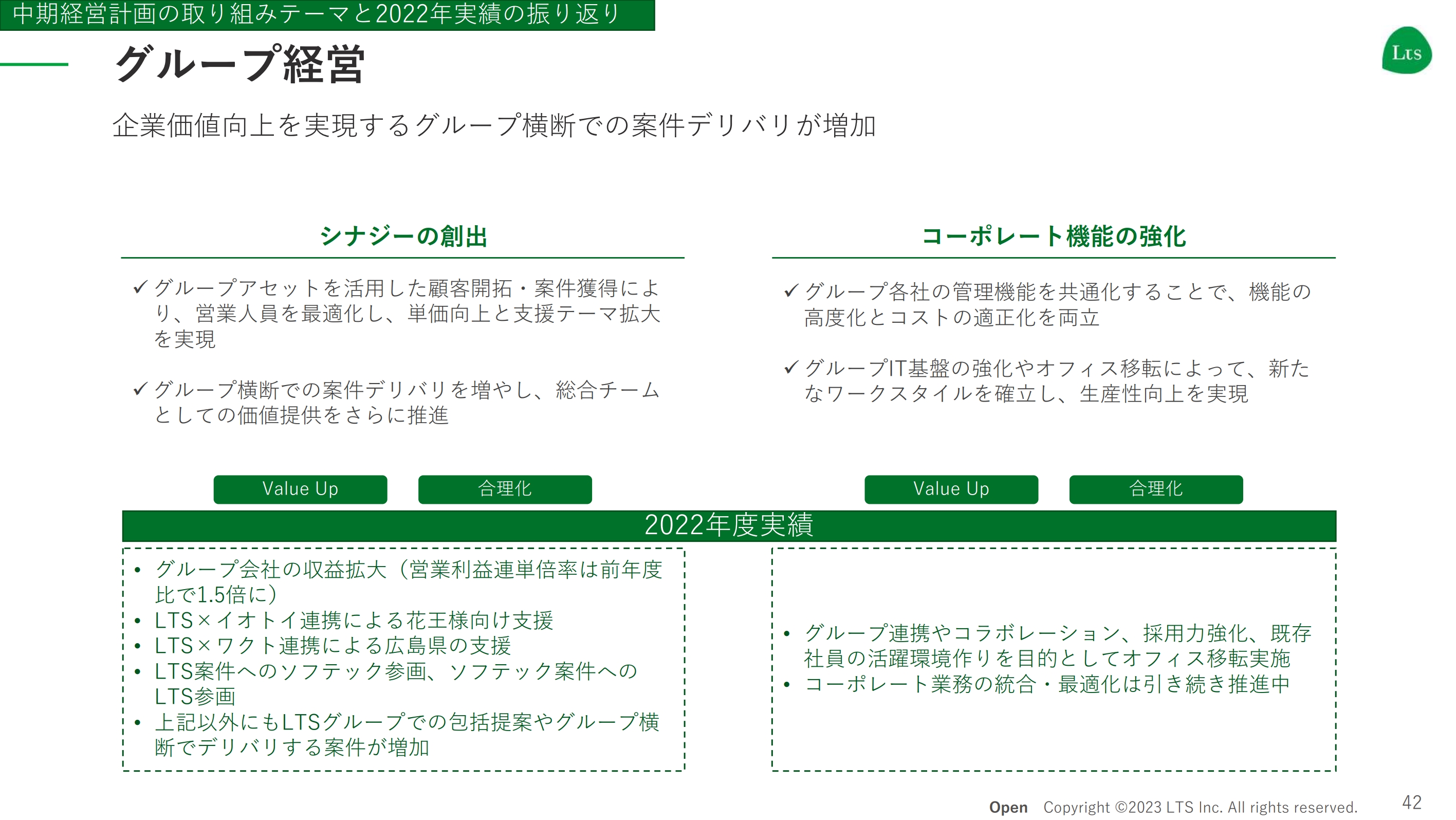

グループ経営

グループ経営についてです。売上・売上総利益を上げていくシナジーと、販管費を効率的に管理していくコーポレートの2つが大きく前進した1年だったと思っています。

グループ各社との連携により、「LTS×イオトイ」連携による花王向け支援や「LTS×ワクト」連携による広島県の支援もできましたし、子会社の売上総利益率や営業利益率は、相当改善してきました。

コーポレートについても、職種別のさまざまな取り組みを進めており、売上高が伸びて販管費も膨らむ経営ではなく、きちんとコストコントロールできる体質に近づいたと思っています。

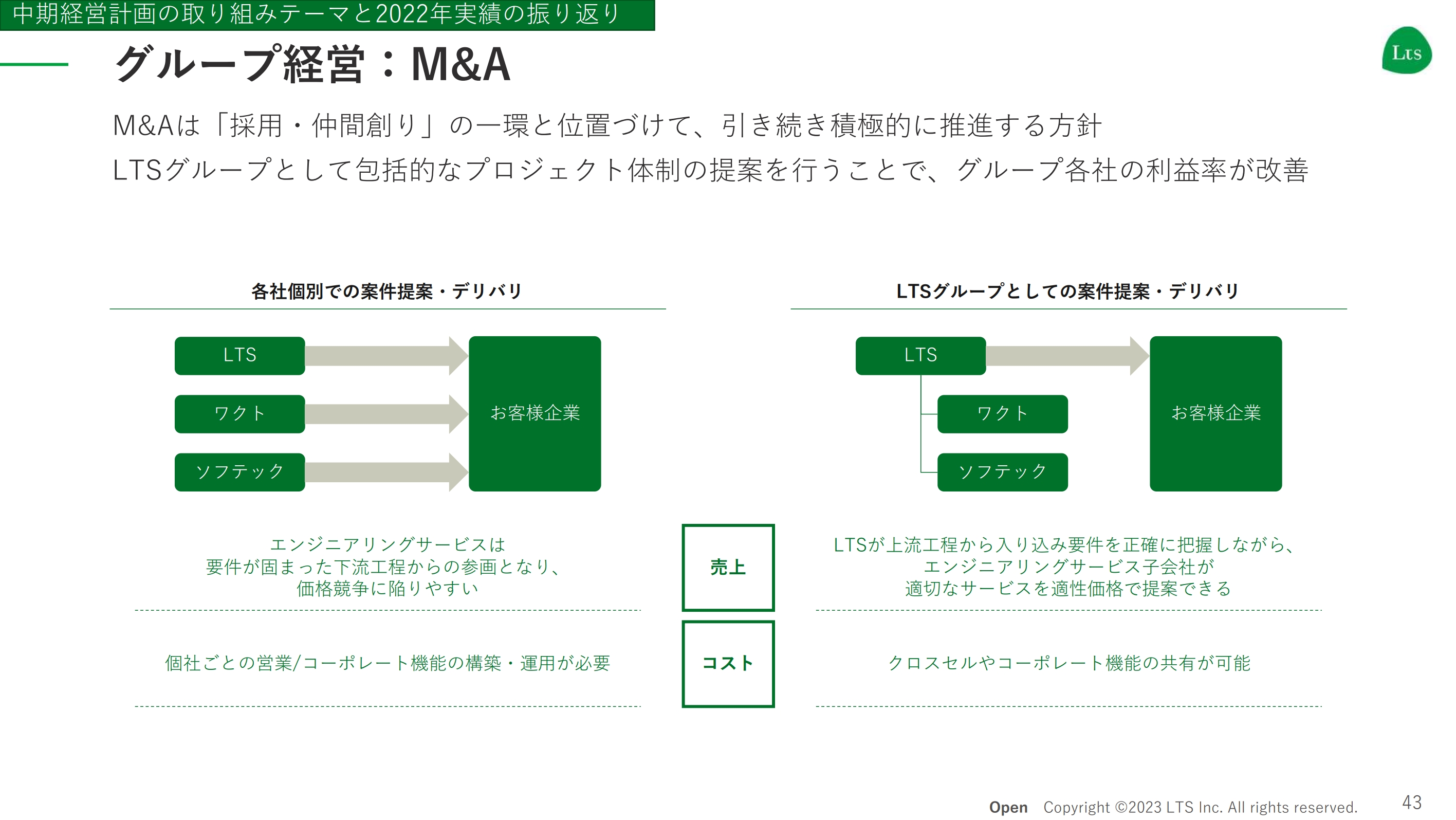

グループ経営:M&A

M&Aについてです。過去2年間、M&Aはできていません。しかし、引き続き採用や仲間作りの一環として、積極的に取り組んでいきます。

M&A後は、営業面・コーポレートの管理面をグループ一体で見ながら、各サービス・事業を展開していく構造を確立していますので、積極的に行っていきたいと思っています。

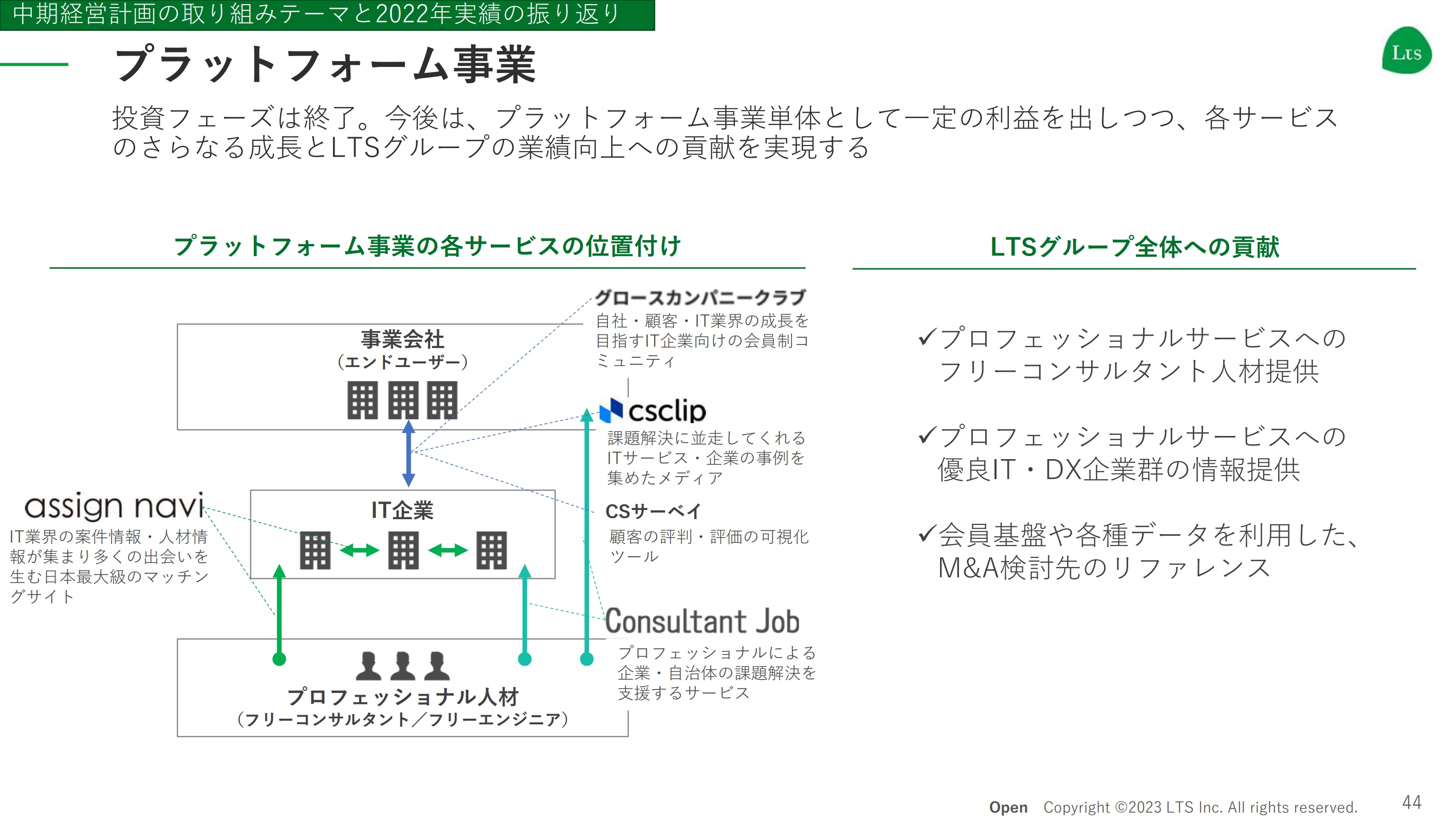

プラットフォーム事業

プラットフォーム事業についてです。投資フェーズは終了しました。今後はプラットフォーム事業単体として一定の利益を出し、エル・ティー・エスのプロフェッショナルサービス事業に貢献しながら、各サービスを伸ばしていきます。

あらためてですが、エル・ティー・エスのプラットフォーム事業のお客さまは、IT業界の方々です。そこには事業会社、IT企業、フリーランスといった3つのプレイヤーがいます。

IT企業とIT企業をつなげる「アサインナビ」、フリーランスの人材を会員化して必要とするIT企業や事業会社に紹介する「コンサルタントジョブ」、事業会社とIT企業をつなげるメディアの「CS Clip」やサーベイとしてのツールもあります。また、IT企業同士をつなげるだけではなく、IT企業同士が一緒に成長するための研修を中心にしたコミュニティとして「グロースカンパニークラブ」といったコミュニティなどを複合的に展開しています。

これらはかなりの伸びしろがある取り組みだと思っていますので、引き続き育成していきたいと思っています。

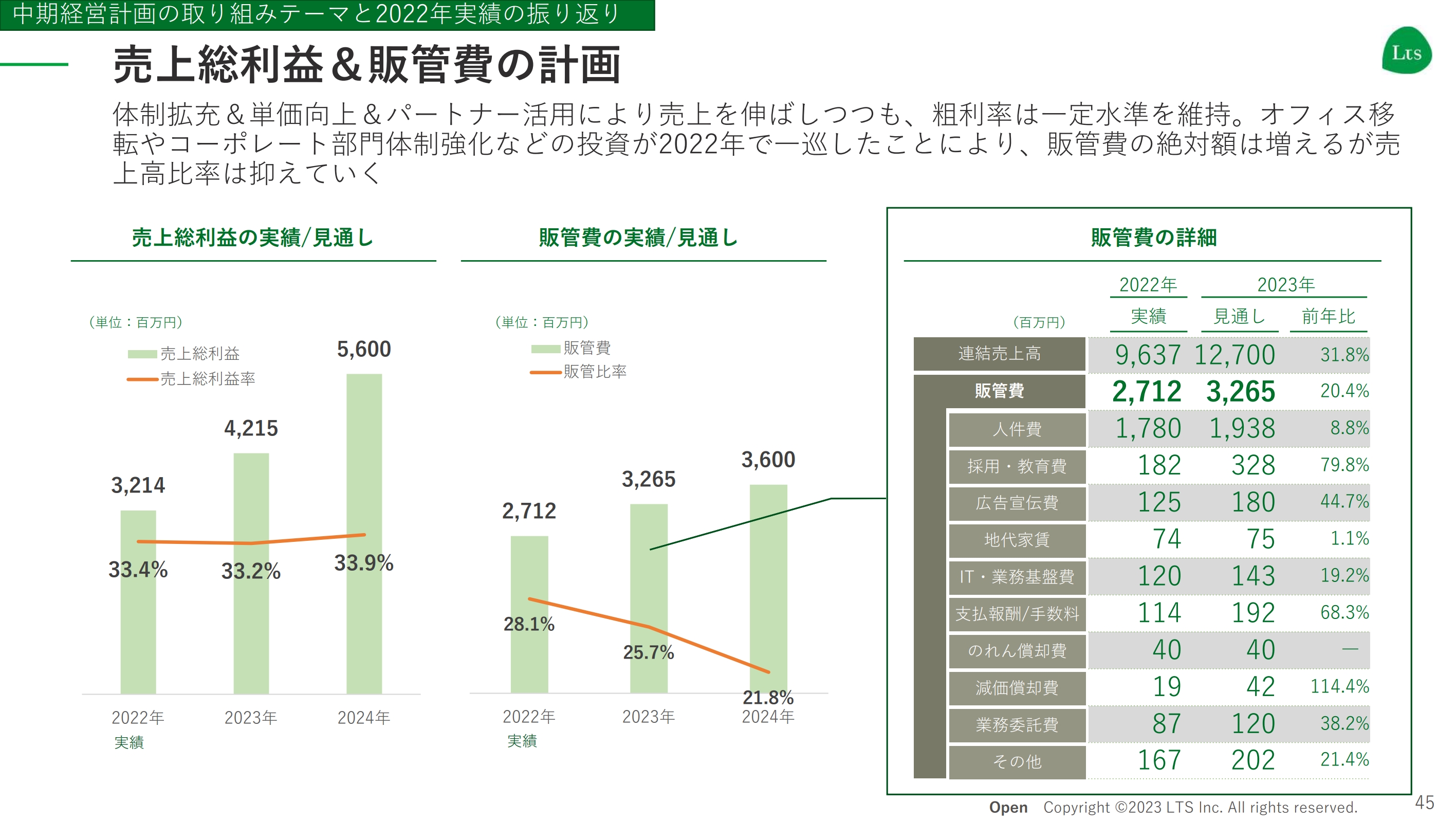

売上総利益&販管費の計画

続いて、売上総利益と販管費の計画についてご説明します。2023年度は、売上高127億円、営業利益約9億5,000万円を計画しています。

こちらについては、エル・ティー・エスは保守的に業績予想を開示しているため、問題ないと考える投資家が多いと思っています。しかし、「2024年度計画の営業利益20億円は大丈夫なのか?」というご質問が予想されますので、少しご説明します。

営業利益の計画値について、2023年度の9億5,000万円から2024年度は20億円で、営業利益率は、7.5パーセントから12パーセントとなっています。トップラインに対しては需要も旺盛なため自信がありますし、営業利益率は改善の余地があり、こちらも伸びしろがあります。

販管費については、2022年度の取り組みがピークとなっています。オフィスも移転し、コーポレート部門の体制強化も一巡しているため、売上高に占める販管費の割合はかなり下がっていきます。したがって、営業利益率は2023年度の7.5パーセントから2024年度の12パーセントと、4.5パーセントの改善を見込んでいます。

売上総利益もまだ伸びしろがあり、販管費の比率が下がっていくと捉えると、実は内部的にはそこまでチャレンジングな数字ではないと考えています。

2023年度の業績、2024年度に対する業績の見通しについても、安心感を持っていただきたいと思っています。

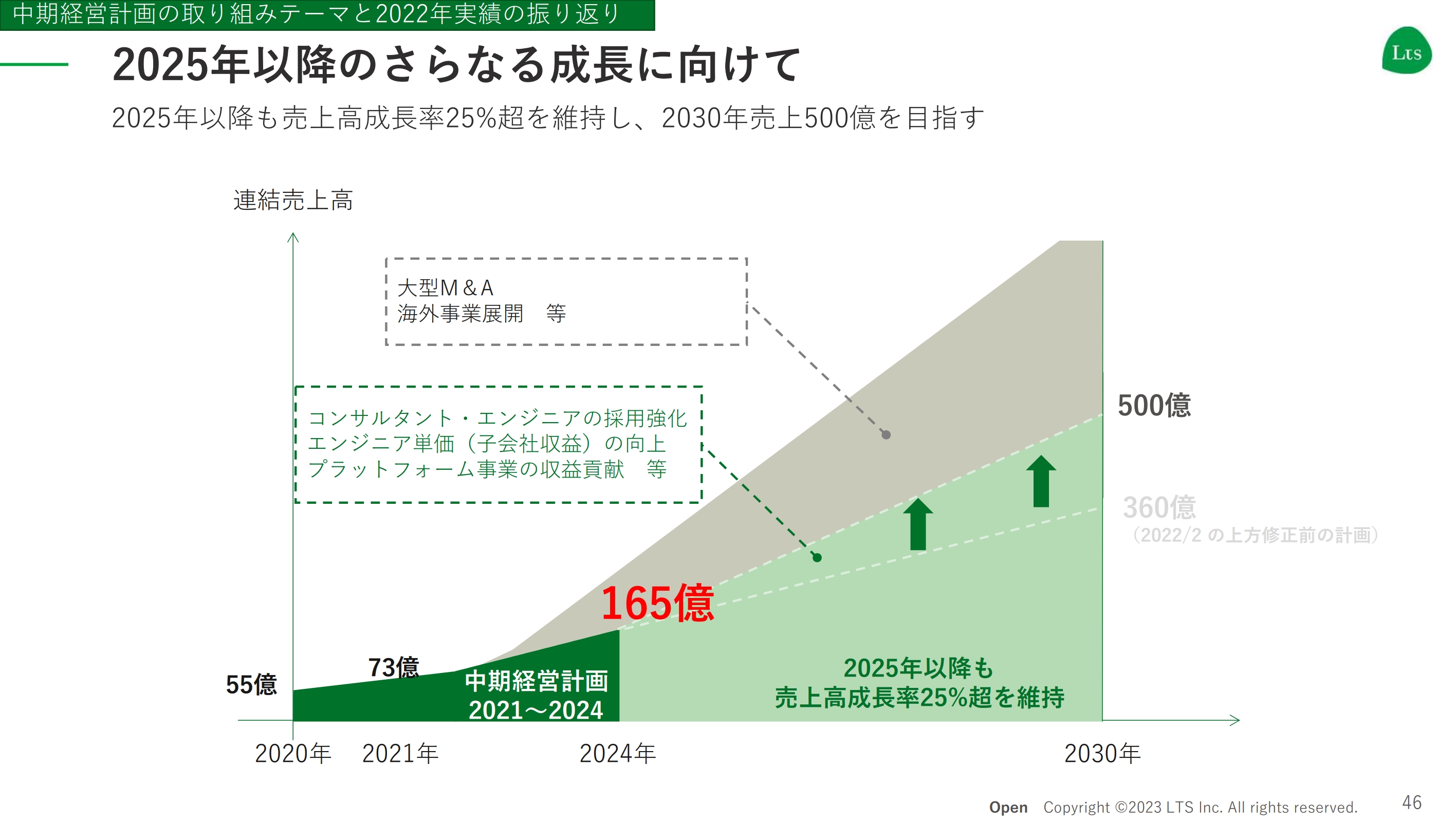

2025年以降のさらなる成⻑に向けて

ポイントはやはり、2025年以降です。2024年で息切れせずに、売上高成長率25パーセント超を維持しながら、営業利益率や収益性も改善していきます。こちらを最も重要なテーマとして掲げています。

そのためには、必要な仲間作りや体制への投資、顧客にとってのベストパートナーというポジションを固めていくことが大事ですので、引き続き、人材、顧客、サービス、グループ経営、M&Aなど、バランスのよい経営を心がけて2023年度も努力していきます。

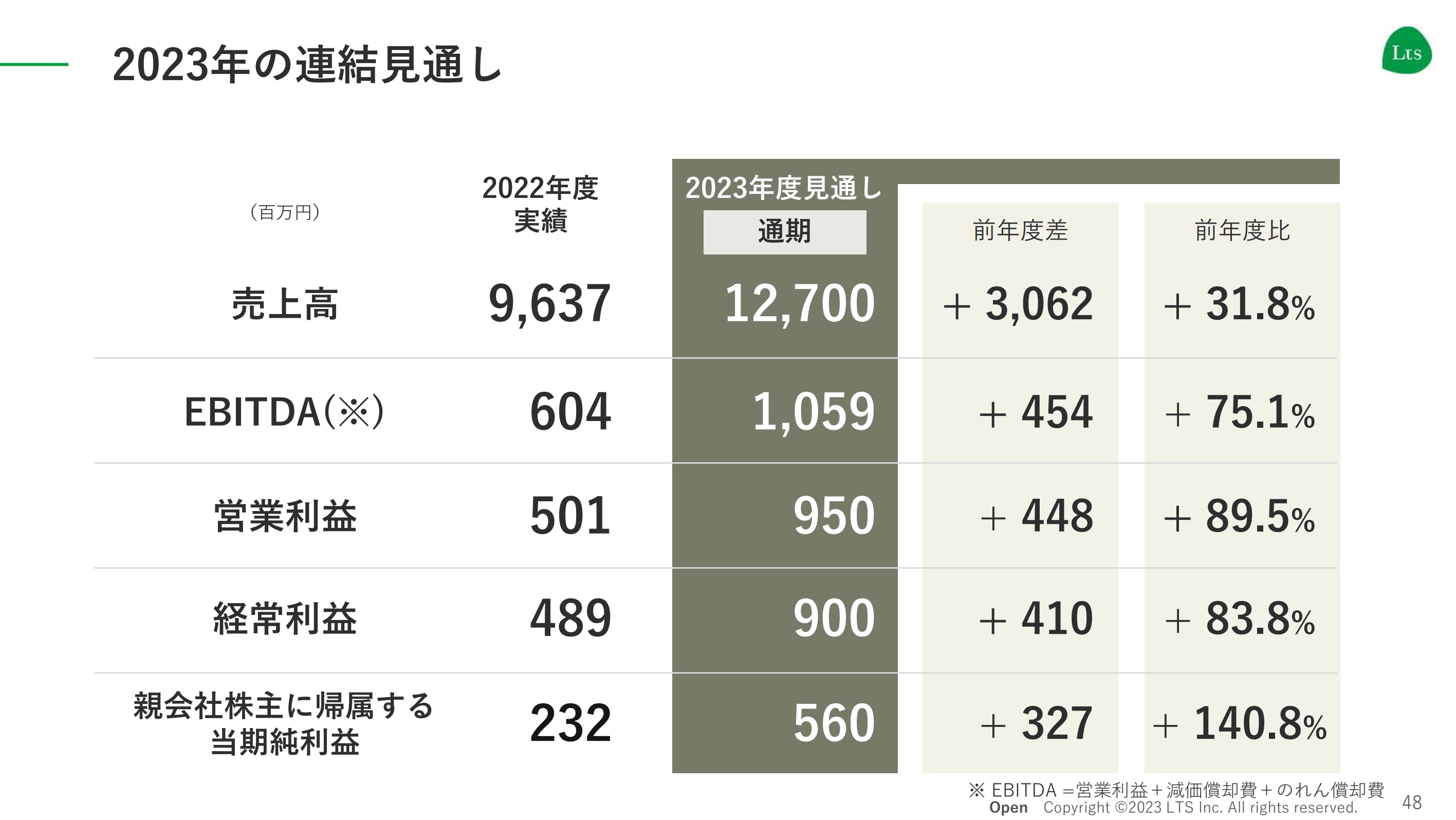

2023年の連結見通し

最後に、今期2023年度の見通しについてご説明します。売上高は127億円、EBITDAは10億5,900万円、営業利益は9億5,000万円、経常利益は9億円という数値を、確実に上回って終わる1年にしたいと思っています。

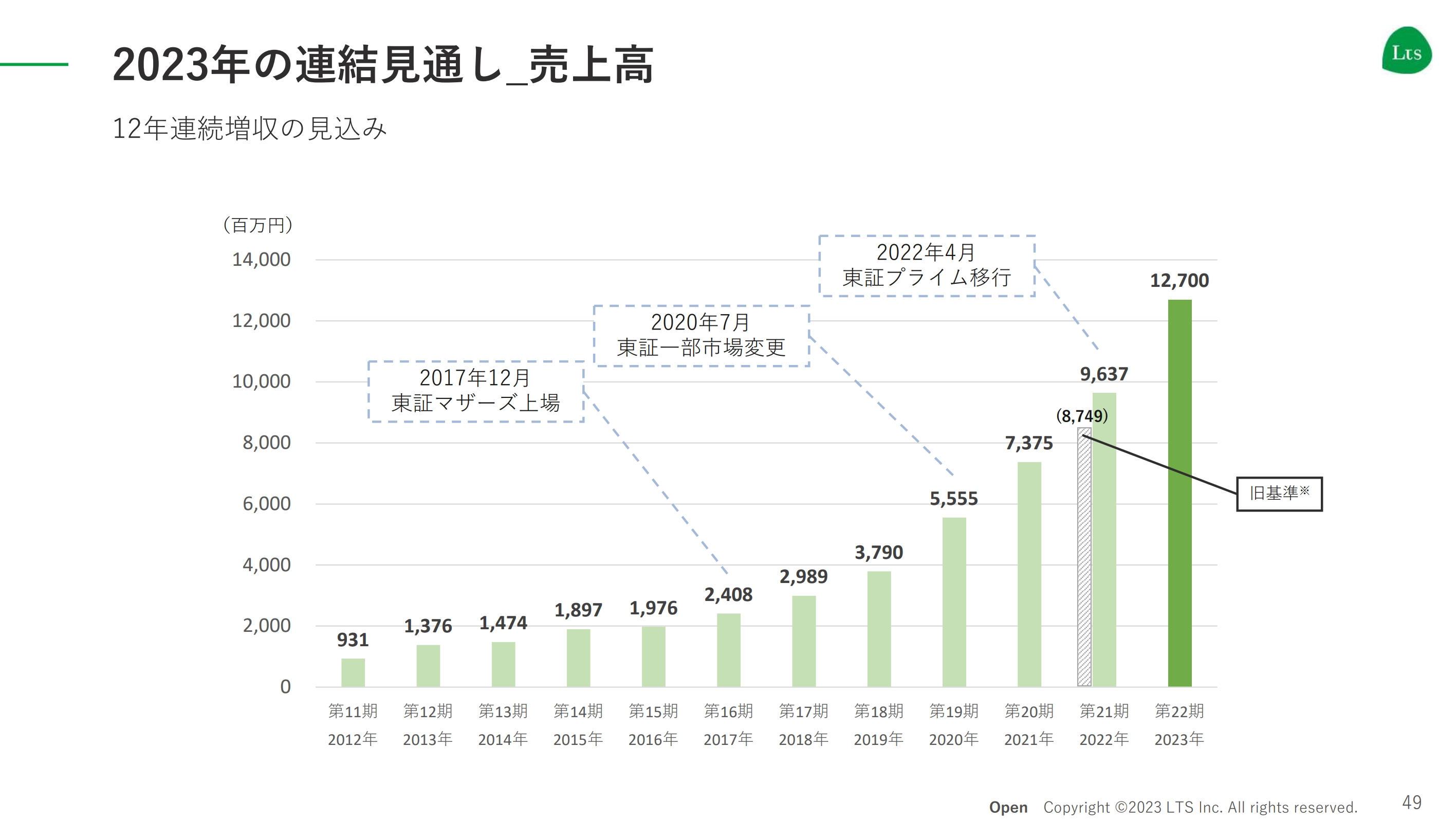

2023年の連結見通し_売上高

12年連続で増収となる見込みで、 増収率も30パーセント程度とよいかたちです。

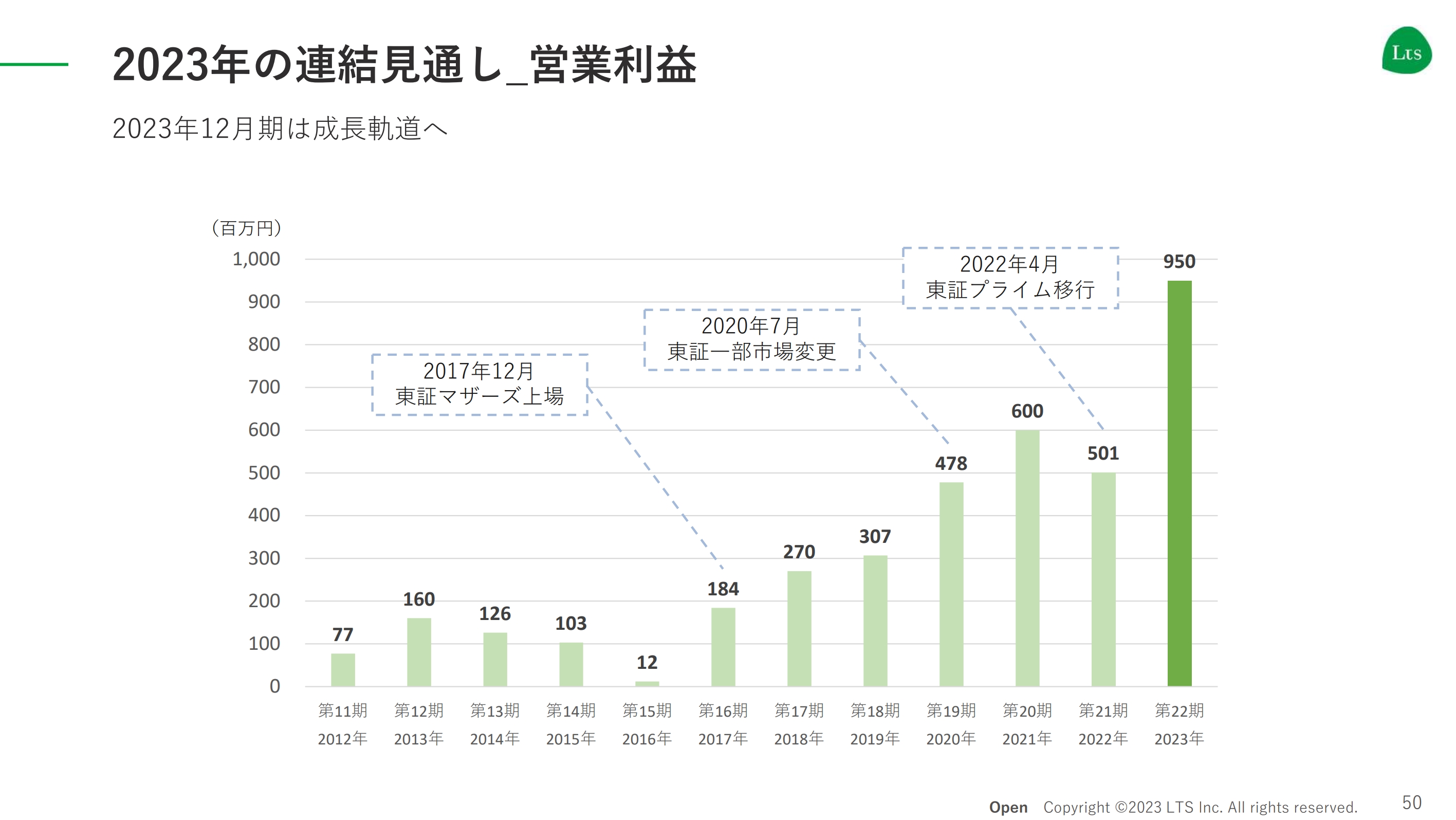

2023年の連結見通し_営業利益

昨年度は一時的に減益となりましたが、今年度からあらためて増収増益路線に復帰します。

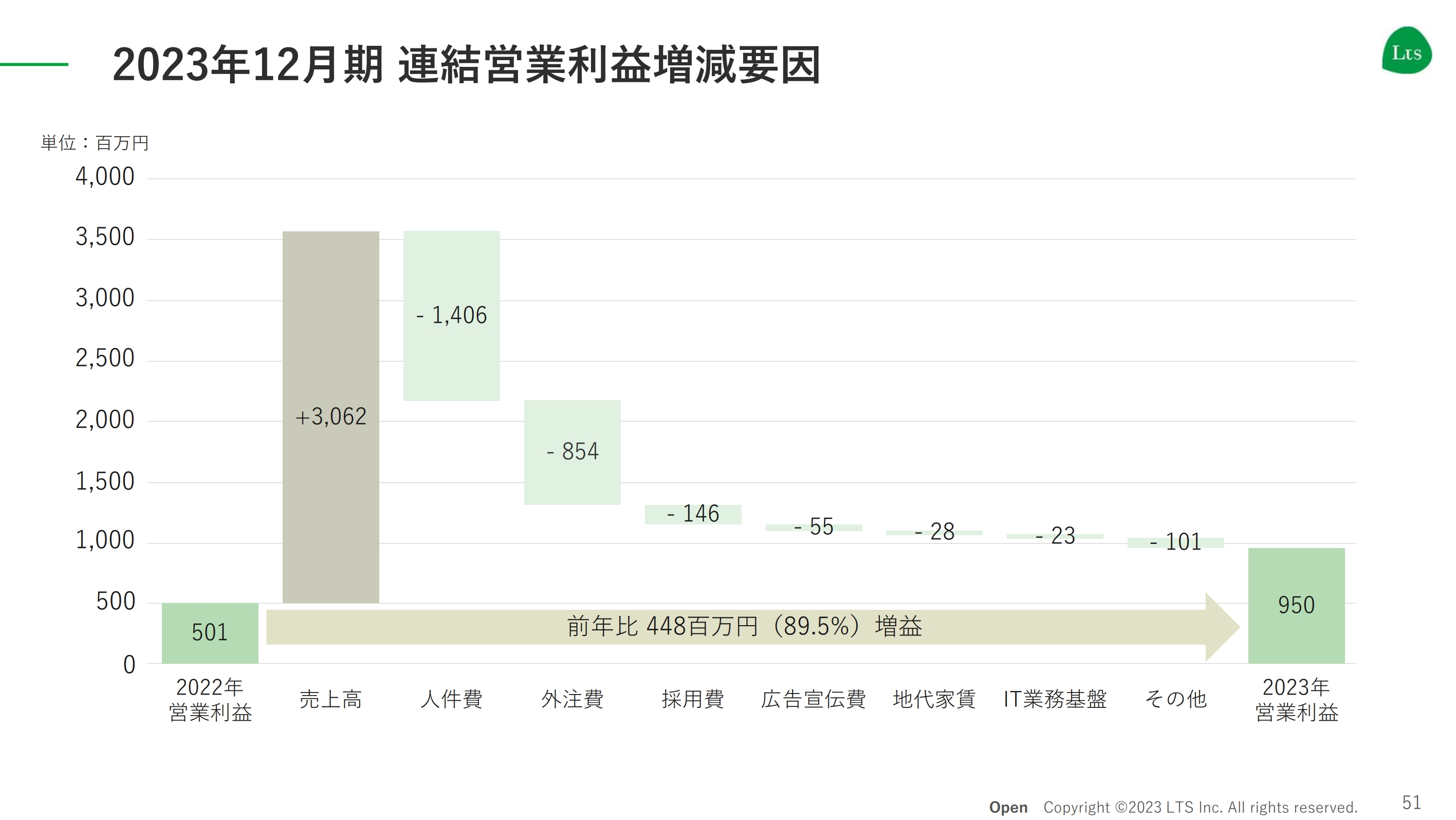

2023年12月期 連結営業利益増減要因

営業利益の増減は、こちらのスライドに記載のとおりです。

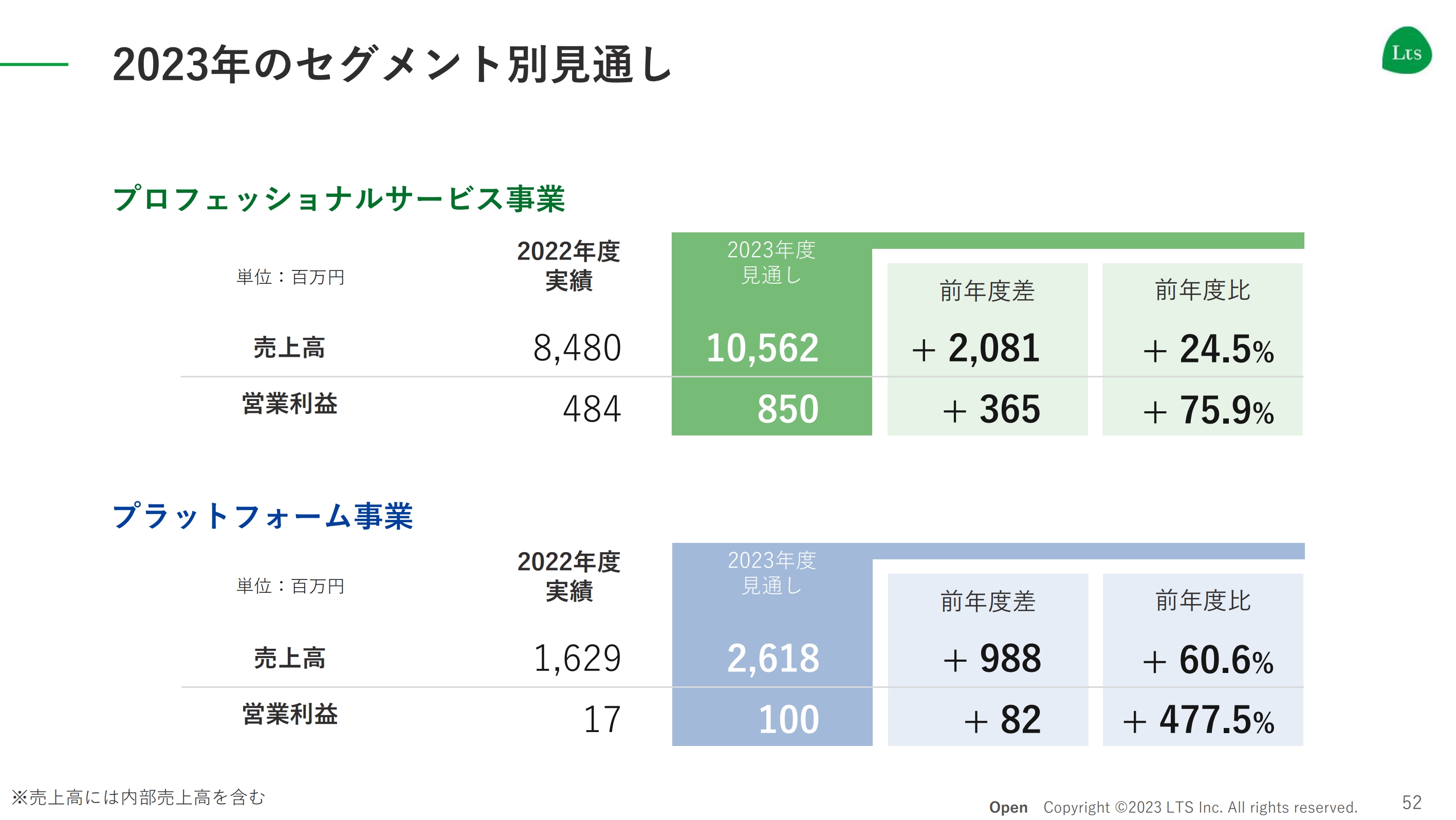

2023年のセグメント別見通し

プロフェッショナルサービス事業は、売上高105億6,200万円、営業利益8億5,000万円の見通しです。プラットフォーム事業は、売上高26億1,800万円、営業利益1億円を計画しています。

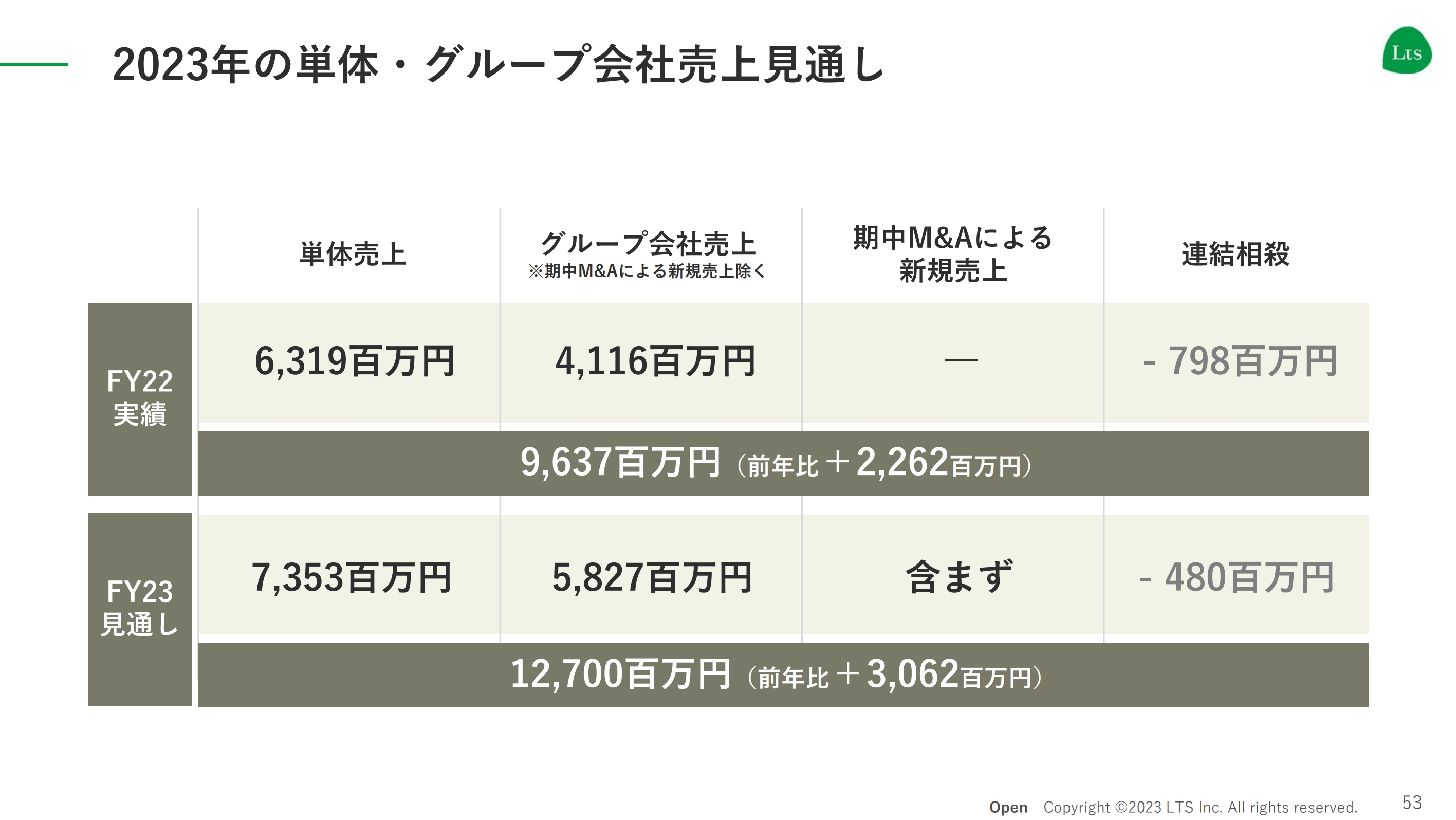

2023年の単体・グループ会社売上見通し

単体・グループ各社のそれぞれが増収増益を達成する1年になると思っています。

以上が決算のご説明となります。

樺島氏からのご挨拶

最後にひとこと、ご挨拶いたします。エル・ティー・エスは、2022年に創業20周年を迎えました。創業間もない時から30年計画でブランド、事業成長、組織拡大をしていこうと決めていました。

創業からの10年間を創業期、次の10年間を準備期間、そして20年目以降からが飛躍の時だと思っており、その意味では、2022年までのこの20年間で、我々はよい準備ができたと考えています。

これから飛躍できる10年間となるように、社員一同仕事に邁進していきますので、どうか投資家、株主のみなさま、引き続き温かい応援とサポートと、さまざまなご期待をいただきたいと思っています。