2023年1月30日に発表された、株式会社トプコン2023年3月期第3四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社トプコン 取締役 常務執行役員 財務本部長 秋山治彦 氏

目次

秋山治彦氏:本日はご視聴いただきありがとうございます。2023年3月期第3四半期の決算説明会を開始いたします。第3四半期の決算報告、通期見通し、トピックス、まとめの順でご説明します。

FY2022 Q3累計決算概要

第3四半期の決算概要です。スライドの棒グラフは売上高、折れ線グラフは営業利益を示しています。グラフの右端をご覧のとおり、大幅な増収増益で、売上高・営業利益ともに第3四半期として過去最高を更新しました。

ICT自動化施工、IT農業、スクリーニングビジネスなど、当社が今一番注力している成長事業が売上増を牽引しました。一方で部材不足や、部材・物流費高騰の影響は継続しています。

2019年度、2020年度は新型コロナウイルスの影響で落ち込んでいましたが、2021年度、2022年度は、コロナ禍前の2017年度、2018年度と比べても売上高・利益ともにレベルアップしていることがお分かりいただけるかと思います。

FY2022 Q3累計実績

P/Lの詳細です。売上高は1,567億9,000万円で、前年同期比319億5,500万円増と、26パーセントの増収となりました。売上総利益率は52パーセントで、前年同期から微増となっています。

営業利益は139億7,400万円で、前年同期比36億2,600万円増と、35パーセントの増益となりました。経常利益、当期純利益も前年同期と比べて、ほぼ同等の36パーセントおよび37パーセントの増益という結果でした。

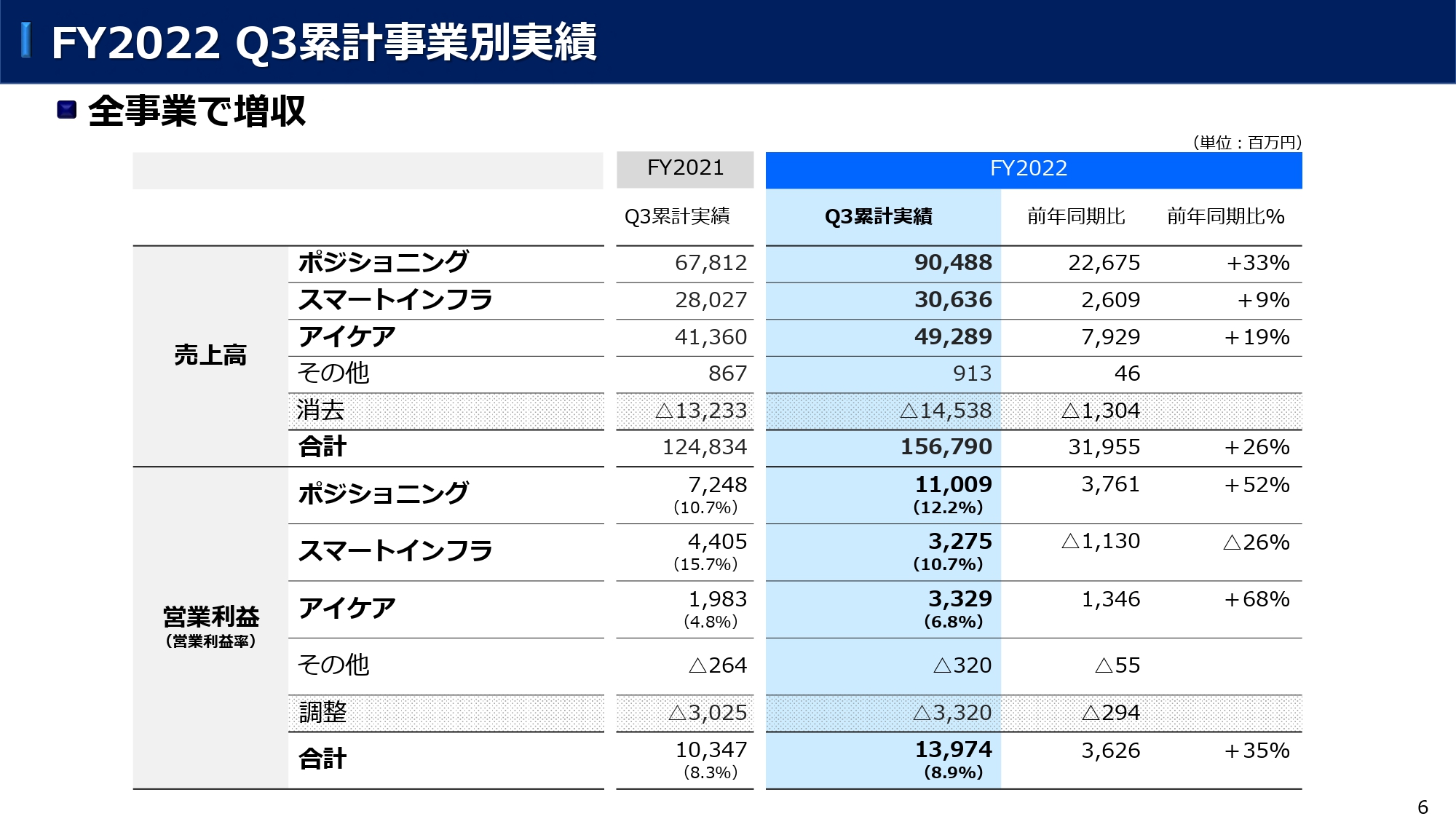

FY2022 Q3累計事業別実績

セグメント別の売上高・営業利益の実績です。こちらは別スライドにて後ほど詳細をご説明します。

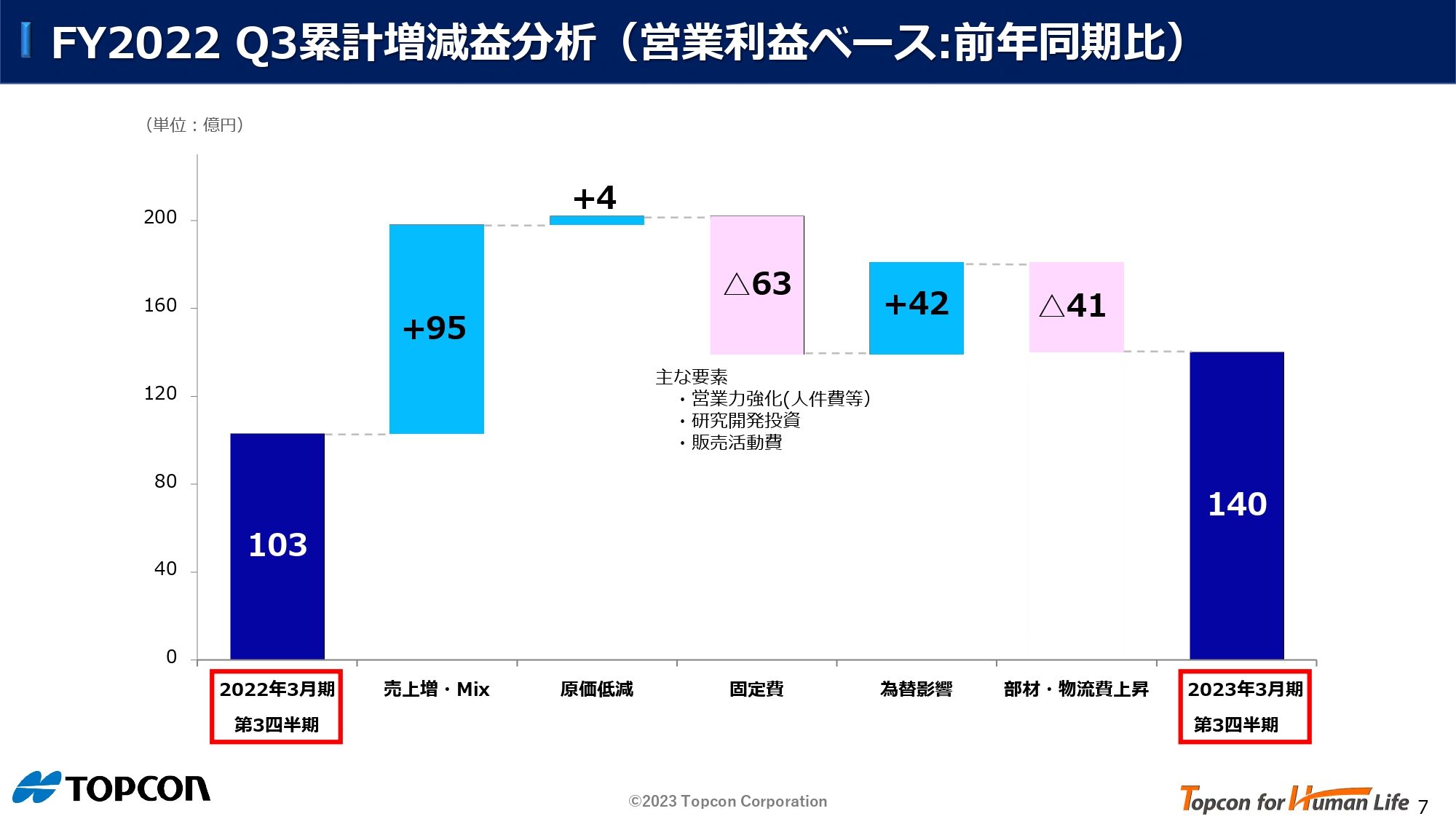

FY2022 Q3累計増減益分析(営業利益ベース:前年同期比)

第3四半期累計期間の営業利益の増減益分析となります。前年同期の営業利益は103億円で、当年度が140億円です。プラス37億円の内訳をスライドに示していますが、売上増および売上構成差でプラス95億円となりました。

金額が大きい項目は、固定費がマイナス63億円で、主に営業力強化として人件費が増えています。それ以外に、研究開発投資と販売活動費も増加しています。

さらに為替の影響として、前年同期と比べてドルが約24円、ユーロが約10円円安に振れたため、42億円のプラスとなりました。

最後に、特殊要因として部材・物流費の上昇でマイナスが41億円となりました。こちらは第2四半期まではマイナス31億円で、第3四半期に入ってかなり落ち着くと見ていたのですが、部材・物流費の高騰がネガティブ要因として継続している状況です。

I-2. 事業別の状況

次に事業別の状況をご説明いたします。

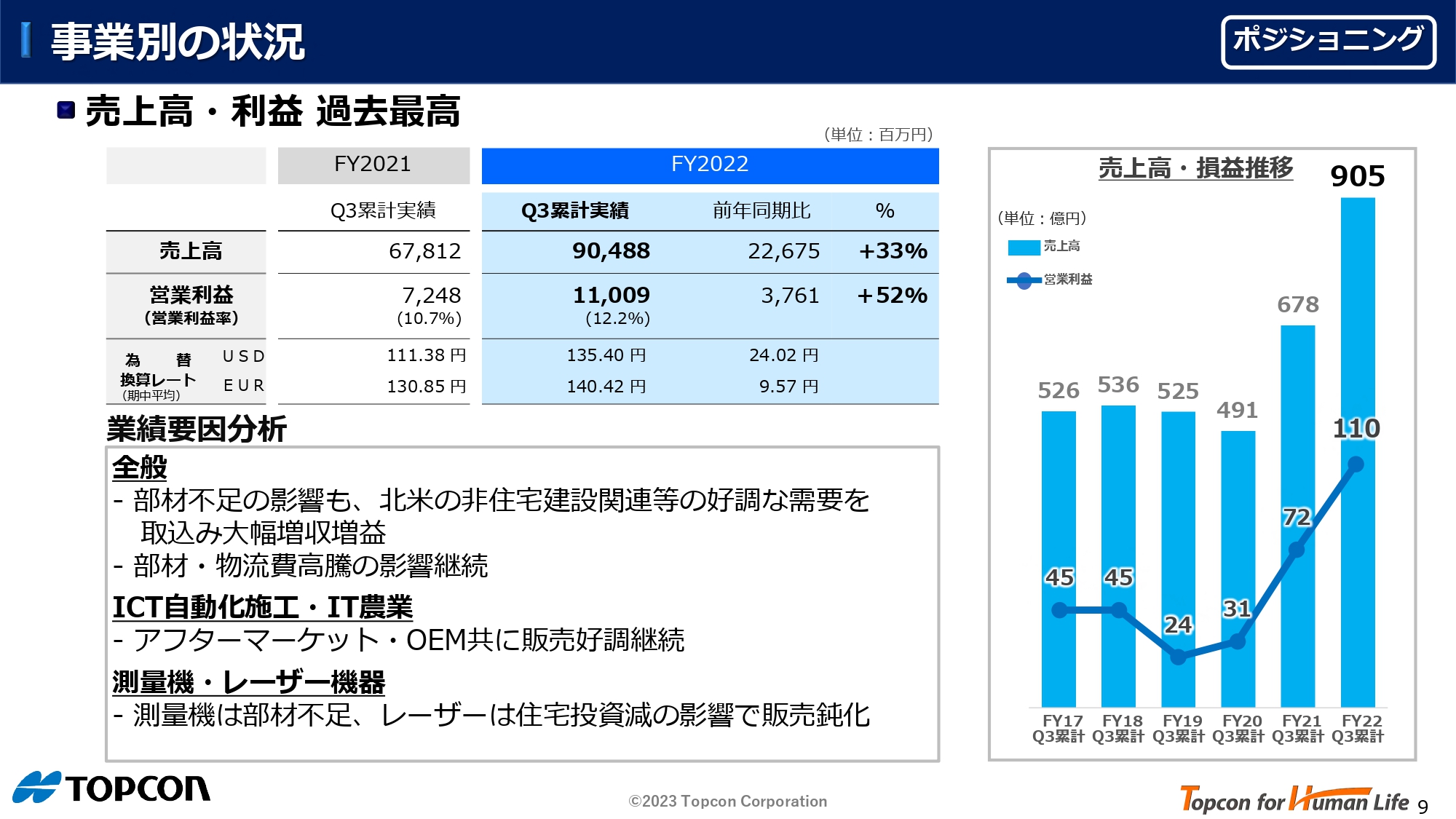

事業別の状況

まずポジショニング事業です。売上高は900億円を超え905億円となり、前年同期比33パーセントの増収となりました。営業利益は110億円を超えており、前年同期比52パーセントの増益で、大幅な増収増益となりました。営業利益率も12.2パーセントとなりました。

全般的に部材不足の影響が残っていますが、主に北米の非住宅建設関連の好調な需要を取り込むことができました。また、部材・物流費高騰の影響は継続しています。

主力のICT自動化施工とIT農業は、アフターマーケット・OEMともに好調な販売が継続しています。一方で、測量機は部材不足、レーザー機器は米国の住宅着工件数の落ち込みにも表れているように、住宅投資減の影響で販売が鈍化している状況です。

グラフのとおり、第3四半期累計で営業利益が110億円まで積み上がっています。2021年度の1年間の営業利益が115億円でしたので、第3四半期の9ヶ月間でほぼ前年度並みの営業利益を稼ぐことができています。

事業別の状況

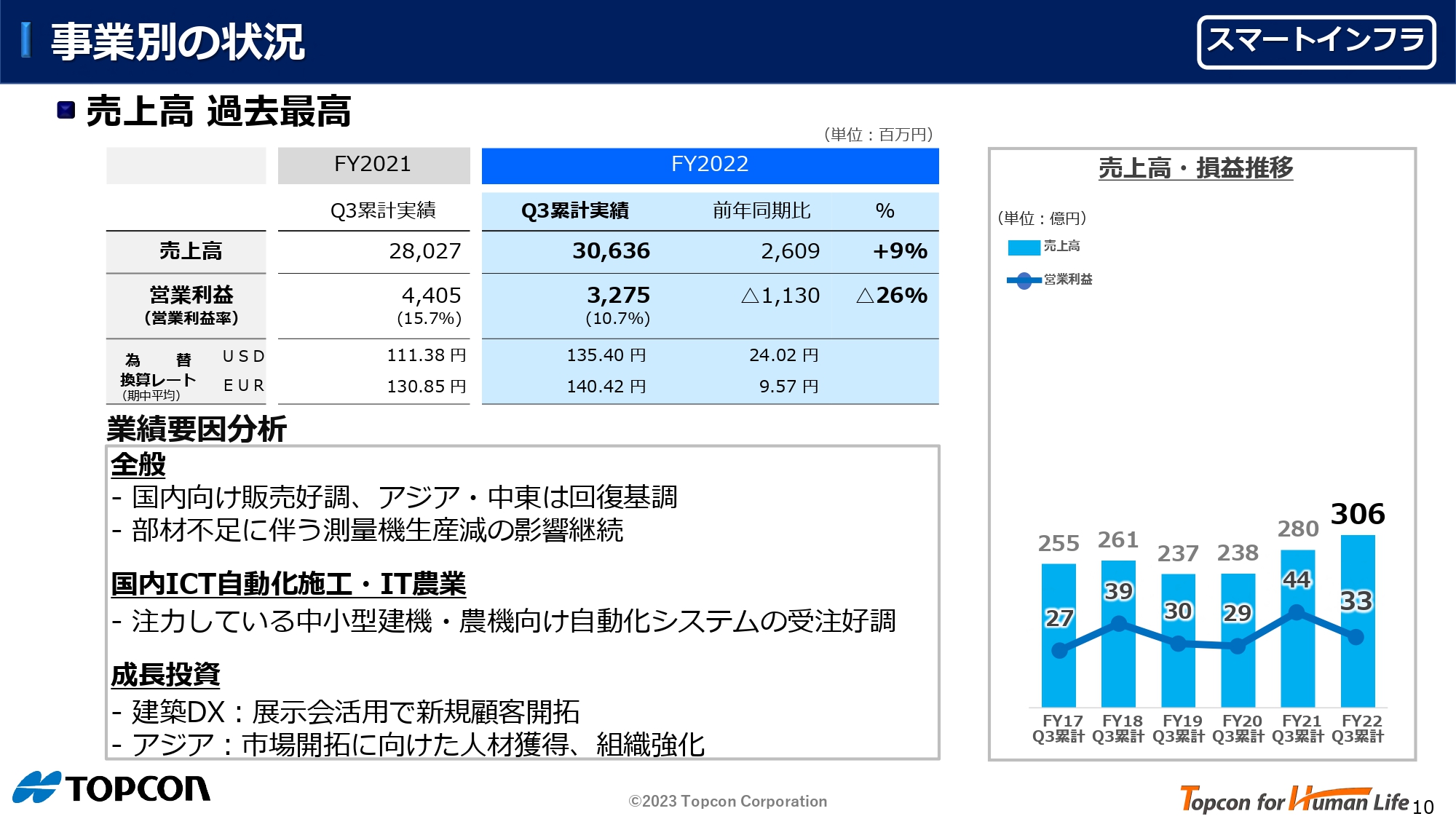

次にスマートインフラ事業です。先ほどのポジショニング事業の売上高・営業利益も第3四半期累計として過去最高でしたが、こちらも売上高が前年同期比9パーセント増収の306億3,600万円と、過去最高の売上高となりました。一方で、営業利益は32億7,500万円で、前年同期比26パーセントの減益です。

全般的に国内は好調で、アジア・中東も回復基調にあります。一方で、他事業と比較して特にスマートインフラ事業については部材不足影響が大きく、部材不足に伴う測量機の生産減の影響で利益率が下がりました。

国内のICT自動化施工・IT農業は、昨今注力している中小型建機向けおよび農機向けの自動化システムが非常に好調で、受注残もかなり抱えている状況です。

成長投資を加速している建築DXビジネスについては、展示会も活用して新規顧客の開拓に取り組んでいます。アジアについては、市場開拓に向けて人材を多く採用しているところです。このような先行投資的な経費の増加も、減益要因の1つとなっています。

事業別の状況

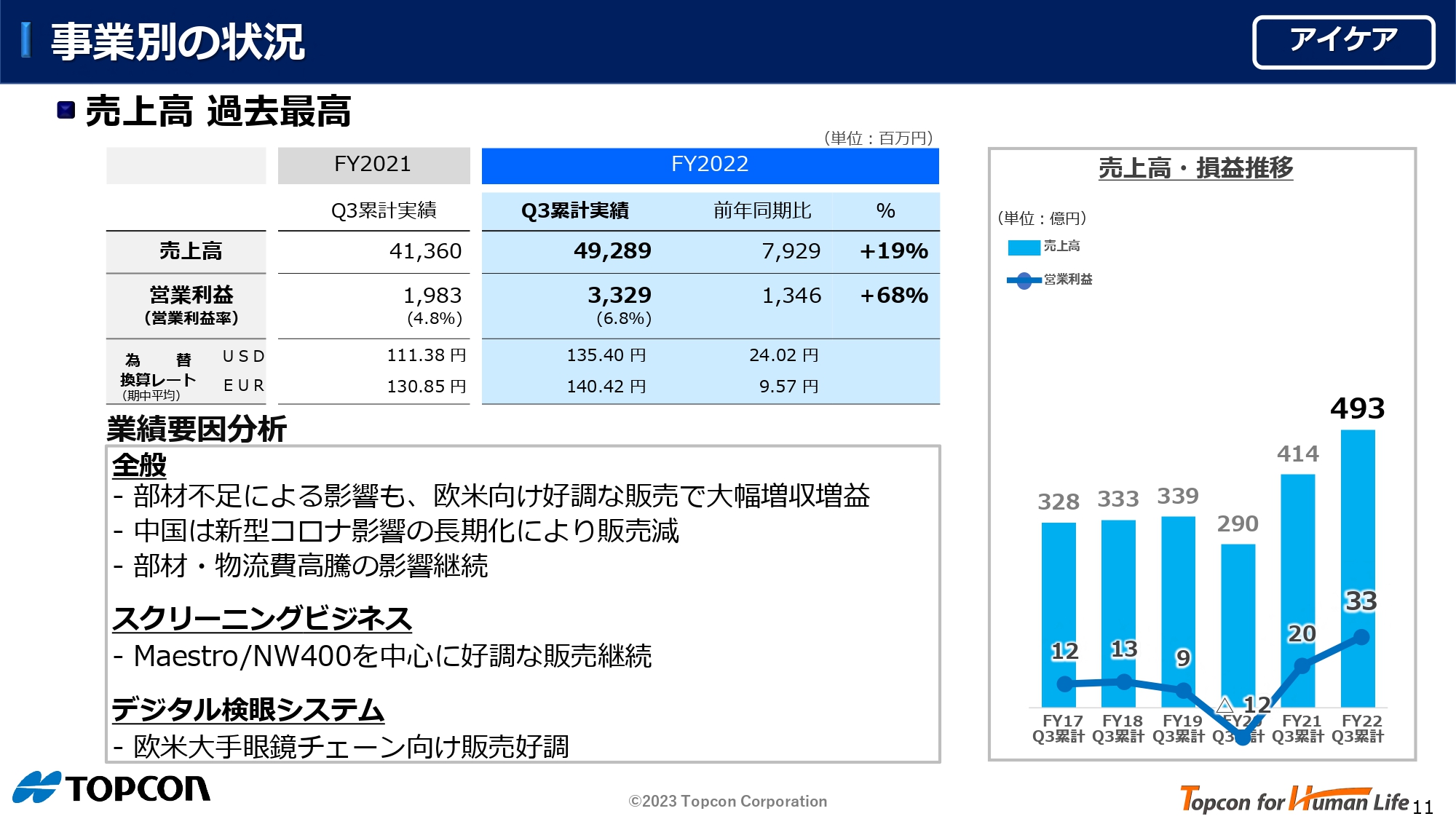

アイケア事業です。売上高は492億8,900万円で、前年同期比79億2,900万円と、19パーセントの増収となりました。営業利益は33億2,900万円で、前年同期比68パーセントの増益です。こちらも売上高は、第3四半期累計としては過去最高となりました。アイケア事業についても部材不足による影響が出ていますが、欧米向けの好調な販売で、大幅な増収増益となりました。

ただし、中国向けは新型コロナウイルスの影響で販売が落ちています。特に、第3四半期の3ヶ月間で大きく販売が落ちました。部材・物流費高騰の影響も継続しています。

注力しているスクリーニングビジネスは、フルオートの3D OCTと眼底カメラを中心に好調な販売が継続しています。また、デジタル検眼システムは欧米の大手眼鏡チェーン店向けの好調な販売が継続しています。

アイケア事業も第3四半期累計までで営業利益が33億2,900万円となりました。2021年度の1年間の営業利益が約32億円でしたので、9ヶ月間ですでに前年度を上回る営業利益を稼ぐことができました。

II. 2023年3月期 通期見通し

通期見通しについてご説明します。

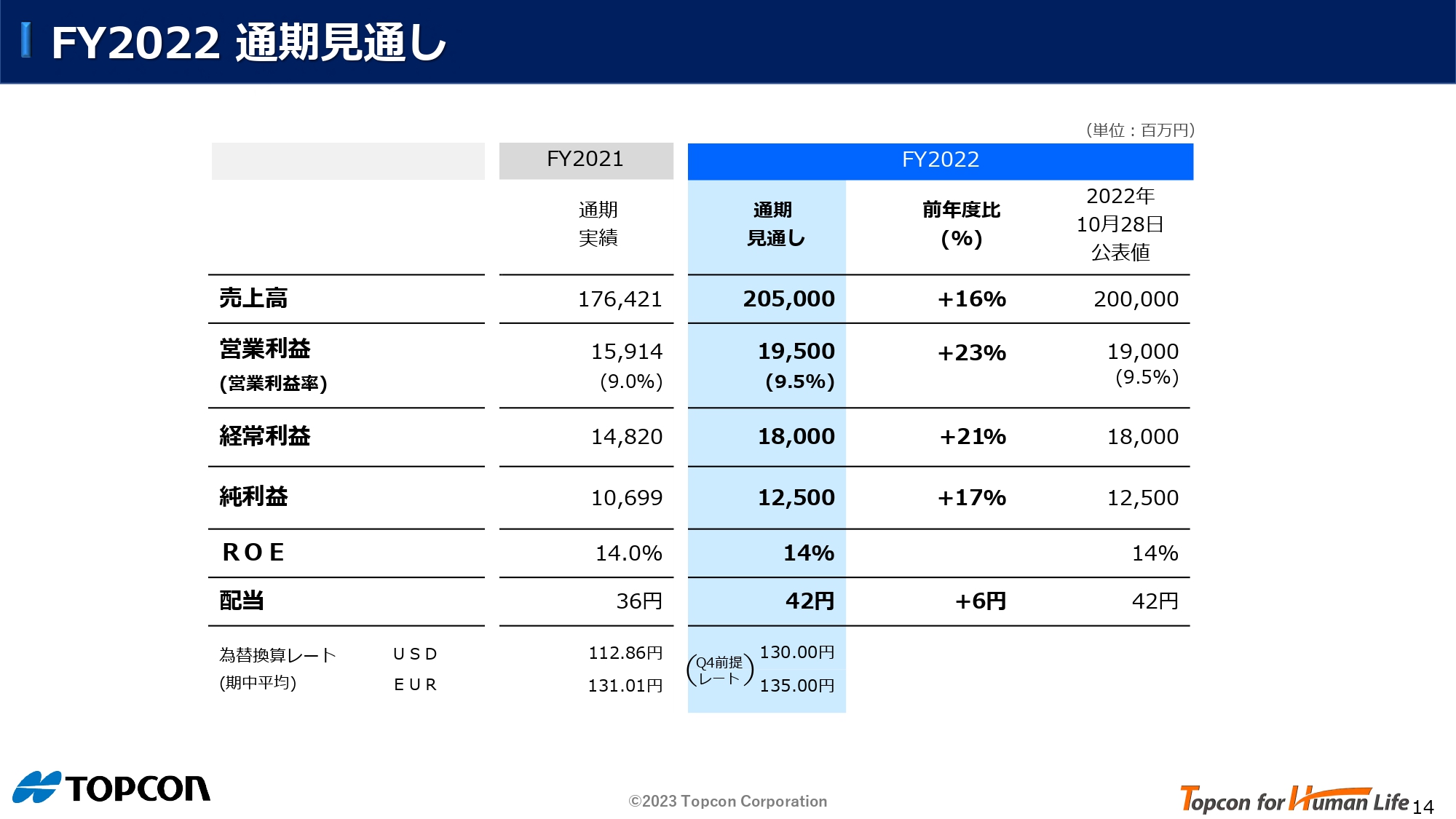

FY2022 通期見通し

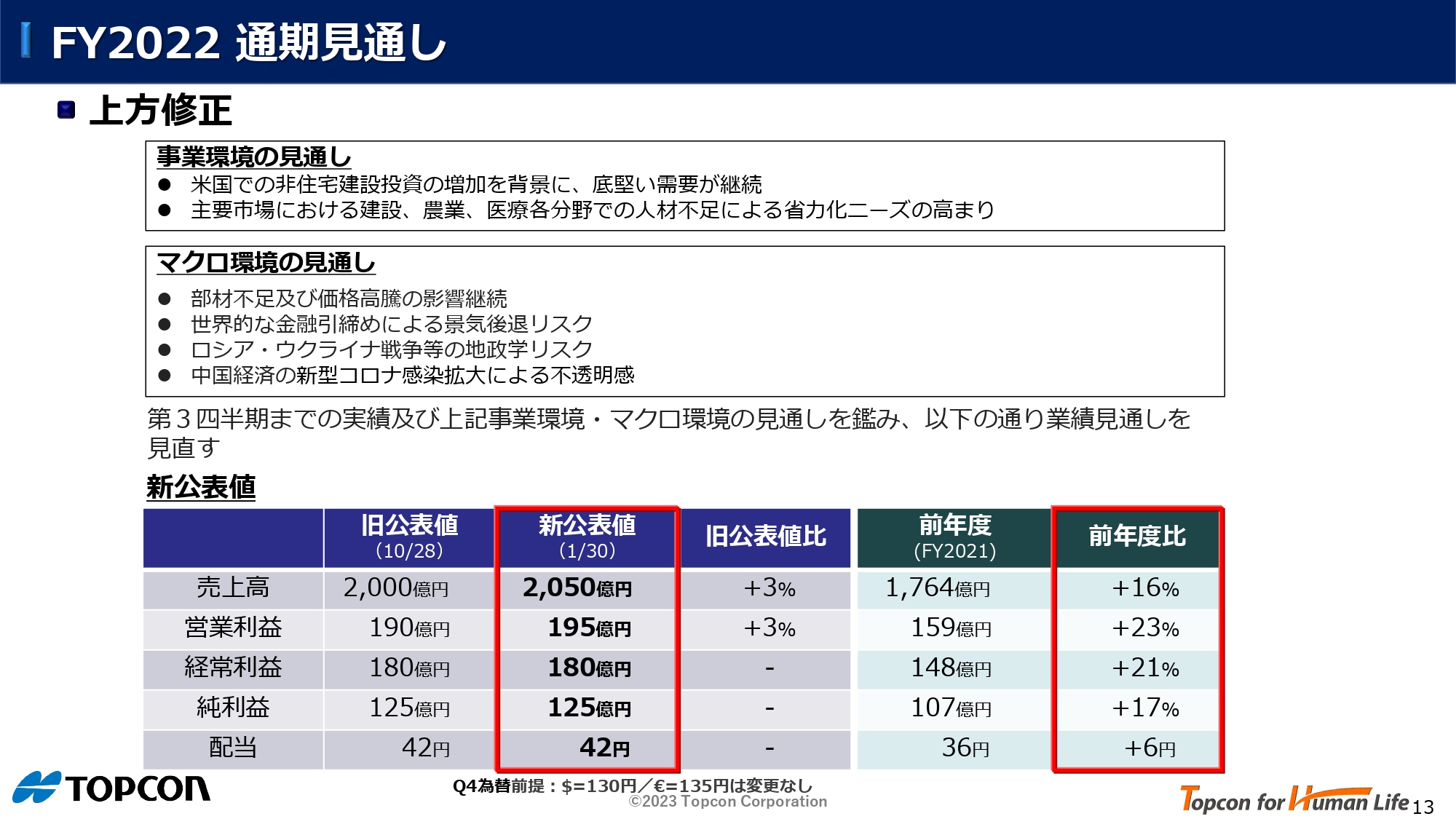

今回、2022年度の通期見通しを上方修正します。その背景についてですが、まず事業環境として、先ほどお伝えした米国での非住宅建設投資が活況で、底堅い需要が継続すると見ています。これは、いわゆる公共のインフラ投資と一般住宅以外の民間のビルや倉庫などの建設です。

また、主要市場において、建設、農業、医療分野での人材不足による省力化のニーズが増加しているため、当社が注力している各セグメントにおいて、省力化ソリューションの需要が高まっていると考えています。

一方で、マイナス要因としては第2四半期でご説明した内容と同じですが、部材不足や部材価格の高騰が継続しているなど、不透明感のある環境が続いています。

先ほどお伝えした第3四半期までの実績とこのような環境を鑑み、売上高を2,050億円と50億円の上方修正、営業利益を195億円と5億円の上方修正を行うこととしました。経常利益、当期純利益、配当については変更ありません。

FY2022 通期見通し

上方修正後の通期の業績見通しです。前年度比で2桁の増収増益を見込んでいます。第4四半期の3ヶ月間の為替の前提レートは、従来どおり1ドル130円、1ユーロ135円としています。

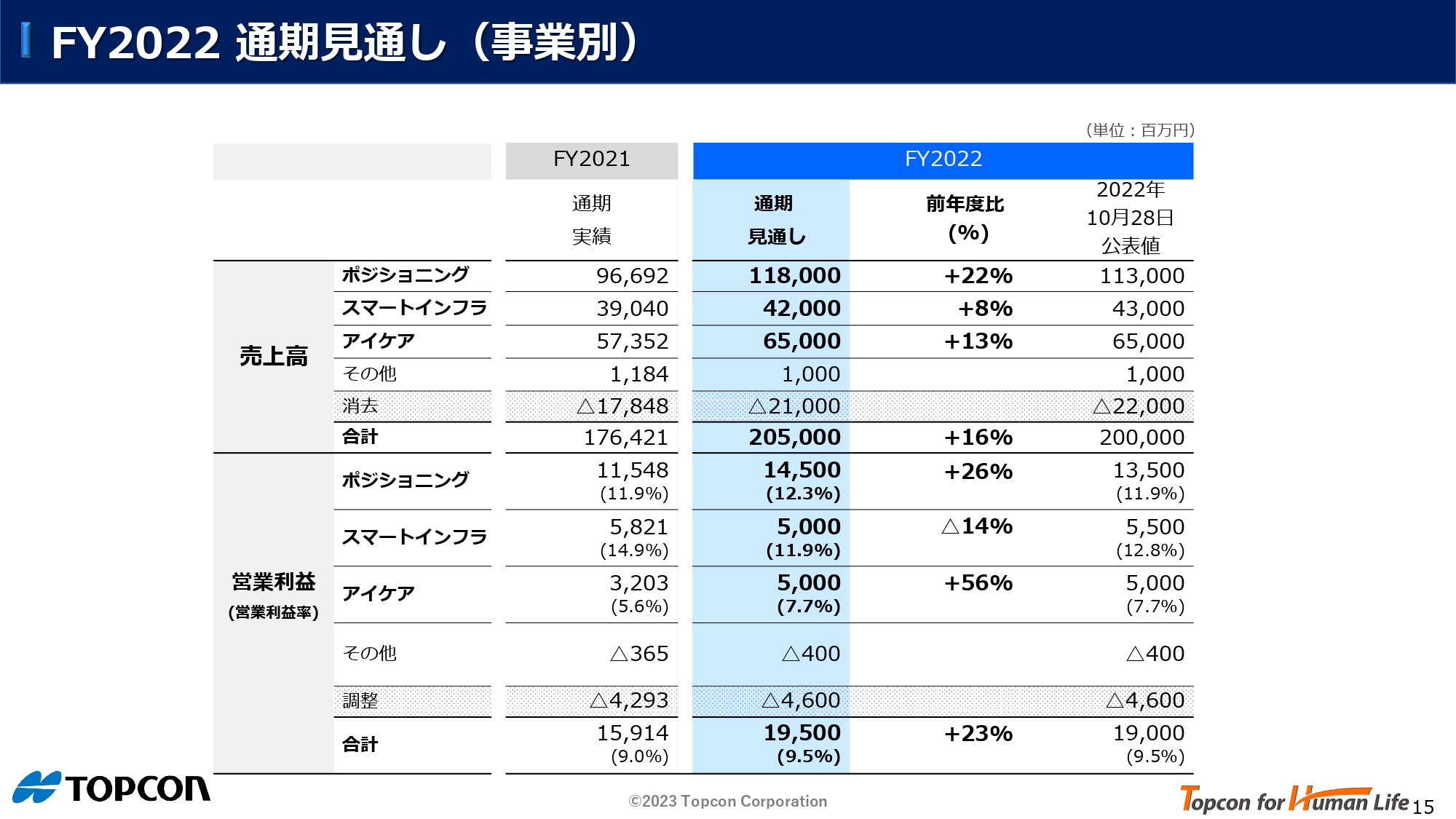

FY2022 通期見通し(事業別)

事業別の通期見通しです。変更点は、ポジショニング事業の売上高を前回公表の1,130億円に対して1,180億円と50億円、営業利益についても、前回公表値の135億円から145億円へと10億円の上方修正を行っています。

一方で、スマートインフラ事業については、先ほどお話しした部材不足や住宅着工などの影響を鑑みて、営業利益を前回の公表値から5億円下方修正しています。トータルの営業利益は5億円上方修正し、195億円を見込んでいます。

III.トピックス

ここからはトピックスです。各事業についてご説明します。

事業別トピックス

まず、ポジショニング事業です。特に米国ではインフラ建設市場が堅調で活気があります。インフレや金利上昇の影響が不透明でしたが、現時点ではその影響は出ていません。

その一例として、スライド左側をご覧ください。今年1月に米国大型建設展「World of Concrete」がラスベガスで開催されました。写真のとおり活況で、昨年の入場者数を大幅に上回り、当社も昨年を大きく上回る受注を獲得しました。

右側は、3月に開催予定の3年に一度の「CONEXPO」という米国最大の建機展です。3年前の前回は、新型コロナウイルスの影響により途中で閉会してしまったのですが、今回は非常に活況な展示会になると期待しています。

事業別トピックス

次にスマートインフラ事業です。今当社が力を入れている建築DXビジネスについてご紹介します。この成長事業への投資の一環として、昨年12月に東京ビッグサイトで開かれた大型建築展示会「JAPAN BUILD 2022」に出展しました。写真のとおり、こちらも多くの来場者で活気のある展示会となりました。

この展示会で紹介したソリューションの1つをご紹介します。当社は建築向けの測量機およびソフトを販売していますが、こちらはスマートフォンのアプリで簡単に打ち出しできるという、生産性を非常に高めることができるソリューションで、ユーザーから好評を博しています。

事業別トピックス

アイケア事業は、大手眼鏡チェーン店向けビジネスの1つであるスクリーニング機器の販売が、フルオートの3D OCTと眼底カメラを中心として引き続き伸びています。

また、リモート検眼への拡張性を有するデジタル検眼システムの販売台数が、特に欧米を中心に伸長しています。この検眼システムに加え、先行投資にかなり力を入れたプラットフォームソフトウェアがあることで、当社はハードとソフトのトータルソリューションを提供できます。これが当社の強みであり、眼鏡チェーン店からも受け入れられています。

IV. まとめ

最後にまとめです。

まとめ

今回は業績見通しを上方修正、売上高2,050億円、営業利益195億円、当期純利益は125億円とし、売上、営業利益、各段階の利益、また配当について過去最高を見込んでいます。

以上、第3四半期決算報告、2023年3月期の通期見通しを報告いたしました。ご清聴ありがとうございました。

質疑応答(要旨)①:全社共通事項

Q. 増減益分析の通期の見通しを教えてほしい。

A. 売上増・Mixが90-100億円のプラス、固定費 が60-70億円のマイナス、為替が45-50億円のプラス、部材物流費上昇が 50億円弱のマイナスと見ている。

Q. Q3の固定費増加要因とセグメント別内訳を教えてほしい。またQ4の見通しは?

A. Q3は売上増に伴い、各セグメントで増加。Q4は昨年同期の売上が大きくその分販売活動費等が掛かっていたため、前年同期比で見ると大きな増加は見込んでいない。

Q. 今回の上方修正はQ3の実績上振れ分だけが反映されているとの理解で良いか。

A. Q4は事業環境は堅調さが持続する見込みだが、マクロ環境のリスク要因を加味して保守的に見ている。

Q. 各セグメントの受注トレンドに変化はあるか?

A. 各セグメントとも大きな変化はない。受注残は9月末に比べると12月末は若干減ったが、通常時に比べれば依然高水準。

Q. 来年度は次期中期経営計画の初年度に当たると理解しているが、22年度からの流れで23年度も増益基調が続くのか?

A. ポジショニング・カンパニーとスマートインフラ事業は米国における非住宅建設投資が堅調、またアイケアもソリューション事業が堅調で、23年度も底型い需要が継続すると見ている。また、中長期的な視点で先行投資は引き続き行うがバランスを取って実行する。このような観点から、来期減益となるような計画にはならないと考えるが、マクロ環境の先行き不透明感が拭えない状況が続くと見ている。

Q. 在庫が増加しているが、現在の水準は適正なのか。

A. 在庫増は、部材不足に起因する生産遅延で、出荷がホールドとなっている完成品を含む仕掛品在庫の増加、一部部材の戦略的備蓄(前倒し購入)、および円安を含む価格高騰の3つのミックス要因によるもの。現状は適正よりは多めの水準ではあるが、不動在庫にはならず、来期以降に過剰分は解消できると見ている。

質疑応答(要旨)②:ポジショニング・カンパニー

Q. 住宅建設と非住宅建設向けの売上高比率及びそれぞれの増減率はどのようになっているのか。

A. 住宅/非住宅建設向けで売上をトラックしている訳ではないので、イメージとなるが、概ね住宅3に対して非住宅7という比率。第3四半期累計で住宅建設向けが2割程度落ちた一方、非住宅建設向けが伸長しており、ポジショニング・カンパニー全体として売上が伸びた。

Q. 非住宅建設向けのQ4見通しを教えてほしい。

A. 非住宅向けはQ2に引き続きQ3も需要は強かった。Q3は通常季節性により需要が鈍化する時期だが、部材不足影響が一部緩和して受注残の一部が解消できたことも好調な要因の一つ。

Q. 展示会における顧客の投資マインド、米国インフラ投資雇用法の進捗はどうか?

A. インフラ工事関連と商業施設建築分野への投資マインドを特に強気に見ている顧客が多いようだ。道路や橋などのインフラ関連については、実際にプロジェクトに関連した発注が動き出していると聞いている。

質疑応答(要旨)③:スマートインフラ事業

Q. なぜ今回下方修正となったのか?

A. Q3に部材不足の影響で想定以上に生産が落ちたことが主因。Q4である程度回復すると見ているが、全ては挽回できない見込み。

質疑応答(要旨)④:アイケア事業

Q. 米国の事業環境及び競合状況は?

A. 大手眼鏡チェーンは景気が悪化するほど他社との競争から効率化を求められるという面もあり、引き続き好調。競合他社の数字は全て把握できていないが、負けていることはないと思う。

Q. Q3の3か月間の営業利益率が高くなっているがその要因を教えてほしい。NW500の貢献もあったのか。

A. 為替の影響が大きかった。NW500はQ3への売上貢献は限定的、主力市場の米国では12月から販売を開始したが、欧州はまだ認証手続き中で販売を開始していない。

※質疑応答部分は、企業提供の要旨になります。