2023年2月7日に発表された、株式会社フリークアウト・ホールディングス2023年9月期第1四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社フリークアウト・ホールディングス 取締役CFO 永井秀輔 氏

コーポレート・ミッション

永井秀輔氏(以下、永井):決算説明に入る前に、まずは当社のミッション、事業内容、中期経営計画とその成長ドライバーについて簡単に触れさせていただきます。

まず、コーポレートミッションについては、今年度も変わらず「人に人らしい仕事を。」を掲げています。我々は創業以来、主に広告領域において、プロダクトベンダーとしてテクノロジーを駆使して、機械がやるべき仕事を自動化することで生まれた時間を、人間が本来向き合うべき創造的な仕事に向かわせることをミッションとして、事業活動を行ってきました。

この数年、AIやDXというワードがバズワードとしてもてはやされてきましたが、当社の事業は、そういった流行りもののワードからは明確に一線を引いております。もちろん、プロダクトの改善には機械学習を駆使するのは当然ですし、当社の例えばDSPは広告枠の超高速自動買付という点でDXそのものです。

しかし、我々が果たすべきミッションはそういった流行ものの言葉に従うことではなく、人間にとってより根源的なものであるべきであり、そして、それが「人に人らしい仕事を。」という言葉に集約されていると考えています。

当社は今後も、この「人に人らしい仕事を。」というミッションの実現に向けて、事業を成長させ、企業価値の向上に努めてまいります。

主な事業内容

次に当社の主な事業内容はこちらです。各事業の現状については、後ほど各管掌取締役よりご説明申し上げますが、左上のDSP事業から始まって、現在は広く広告・マーケティング領域にプロダクトを提供しているほか、グローバルでも北米を中心に広く事業を展開しております。

なお、前回からのアップデートとして、新領域事業のカンム(FinTech事業)を売却する意思決定を行いました。詳細は後ほどエグゼクティブサマリの中でご説明します。

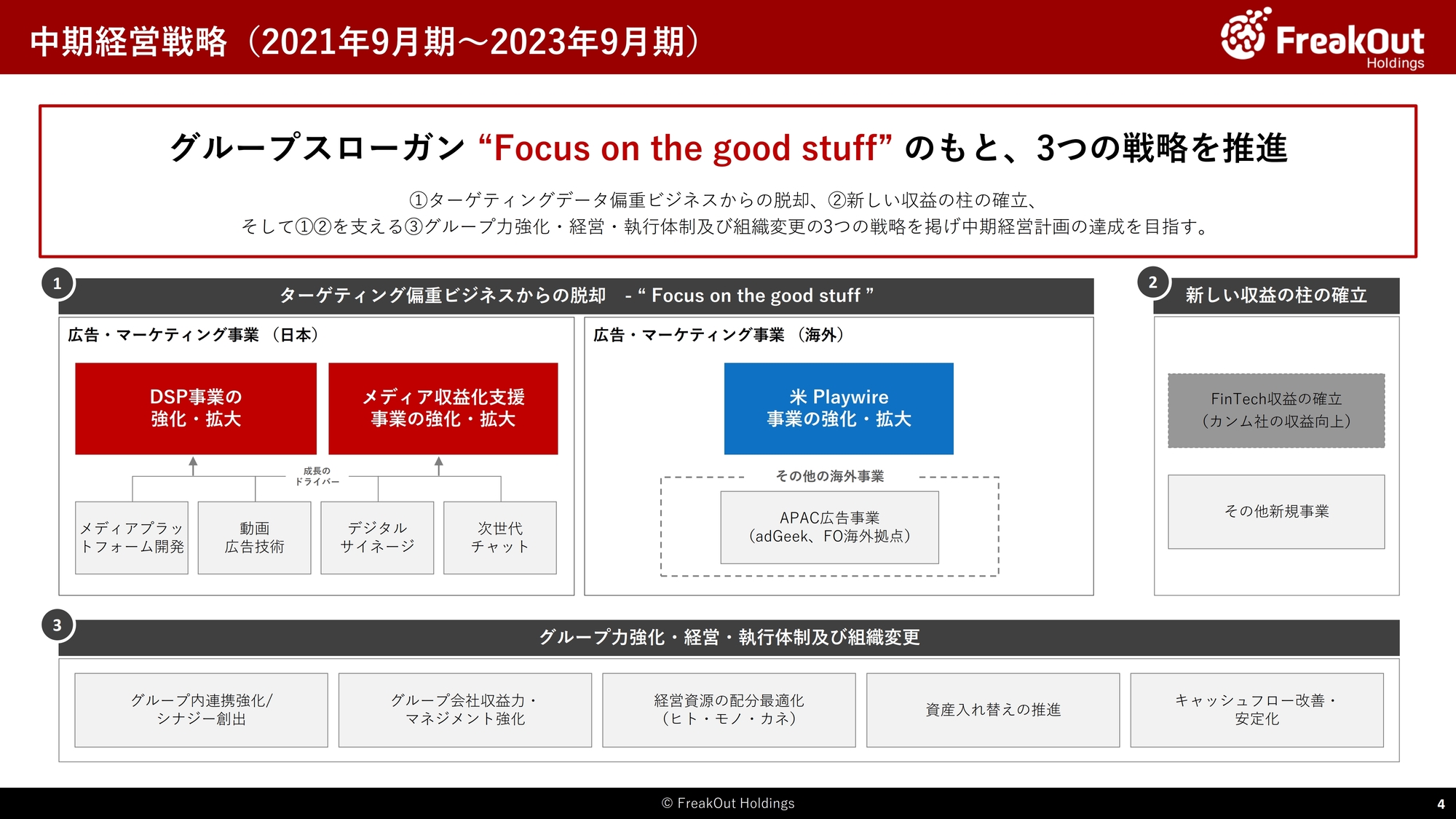

中期経営戦略(2021年9月期~2023年9月期)

現在、当期を最終年度とする中期経営計画を遂行しています。今後、アドテクノロジーを支えていたターゲティングがますます難しくなっていくことが確実に想定される中で、データ偏重ビジネスからの脱却ということで、「Focus on the good stuff」というスローガンを掲げて事業を行っております。

このスローガンに基づく成長ドライバーをいくつか掲げておりますが、特にその中でも、国内においてはメディアプラットフォーム開発(動画・Connected TV領域)、海外では北米Playwireを主な成長ドライバーとして掲げてきました。

前者については、プレミアムメディア向けの「Scarlet」を中心に順調に収益貢献しており、動画・ConnectedTV関連のメディアさま向けのプロダクト提供では、当社が日本でNo.1のテクノロジーベンダーになったと自負しております。また、数字面でご覧のとおり、後者の北米の事業は現在当社の主力となっております。定量面に加えて、定性面でも当社は中期経営計画の遂行を着実に行っております。

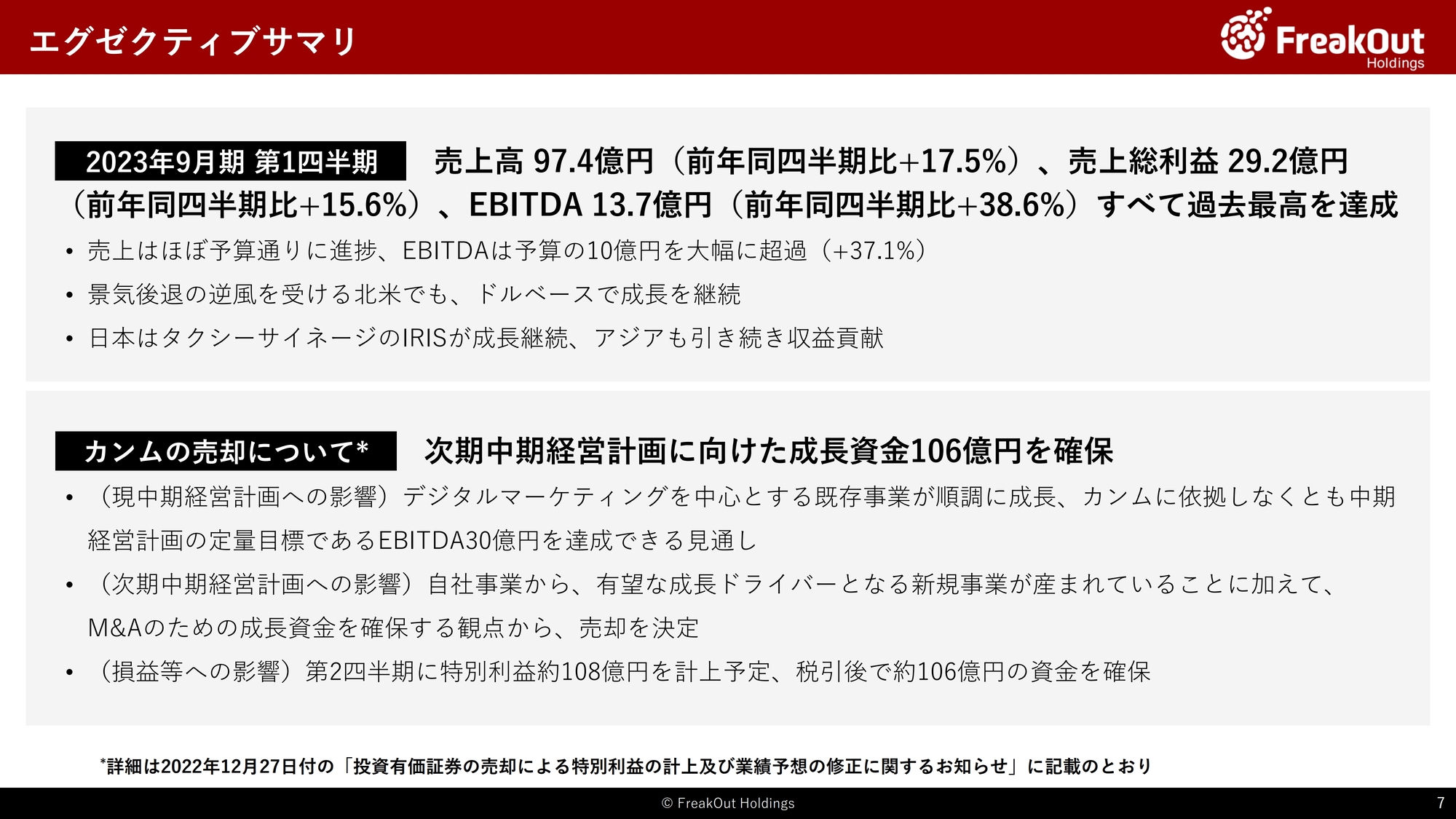

エグゼクティブサマリ

主要なTOPICをお伝えします。まず合計として、売上高で前年同四半期比17.5パーセント増の97.4億円、売上総利益で前年同四半期比15.6パーセント増の29.2億円、 EBITDAで前年同四半期比38.6パーセント増の13.7億円と非常に順調に成長しました。対予算も、売上についてはほぼ予算どおりの進捗ですが、EBITDAは当初予算では10億円程度で見ていたので、大幅に超過(プラス37.1パーセント)しています。

中計の最終年度として、非常に順調なスタートを切っています。個別のエリア・事業で何か特需があったわけではなく、全体的にバランスよく予算を上回って収益を獲得しています。

各エリアの詳細は後ほどですが、景気後退の逆風が顕著になってきた北米でも、ドルベースで成長を継続できているほか、日本事業も堅調です。タクシーサイネージのIRISが引き続き成長を継続しており、IRIS以外の日本事業についても、前回の決算説明では、前期の反動で上期が前期比でかなり厳しくなるのではないかとお伝えしましたが、それほど売上高・売上総利益を落とすことなく推移しています。また、アジアも引き続き順調に収益貢献しています。

従来、この中期経営計画の成長ドライバーの1つとしてFinTech事業(カンム)を掲げていましたが、昨年末に開示したとおり、当社はカンムを三菱UFJ銀行さまに売却する判断をしました(詳細は、2022年12月27日付の「投資有価証券の売却による特別利益の計上及び業績予想の修正に関するお知らせ」に記載のとおり)。

この意思決定について補足いたします。まず現中期経営計画への影響については、定量的なEBITDA30億円への影響はほぼありません。日本、海外ともにデジタルマーケティングを中心とする既存事業が非常に順調であり、カンムに依拠しなくとも現中期経営計画の定量目標であるEBITDA30億円の達成がほぼ確実なものとなっております。

また、GPやRetail領域など、次の中期経営計画の成長ドライバーとなる新規事業も、既存事業からある程度の見込が立ってきました。一方で、当社グループとカンムとの事業シナジーは十分ではなく、その中で、株式価値総額として250億円という非常によい評価を相手方からいただいたこともあり、次の中計に向けたM&Aのための成長資金を確保する観点から、カンムの売却を決定しました。

具体的な定量面の影響については、スライドのとおりで、第2四半期において特別利益約108億円を計上する予定のほか、成長資金としては約106億円を確保できる予定です。

今後は、金利水準を含めたマクロの経済環境から、恐らく上場・非上場問わず成長企業の株価が厳しいフェイズが当面続くと見越しています。この環境下で、当社との事業シナジーが見込めるデジタルマーケティング領域を中心に、有望な成長企業をグループにお招きすることで、次の中計以降の追加的な成長戦略を実現していきたいと考えています。

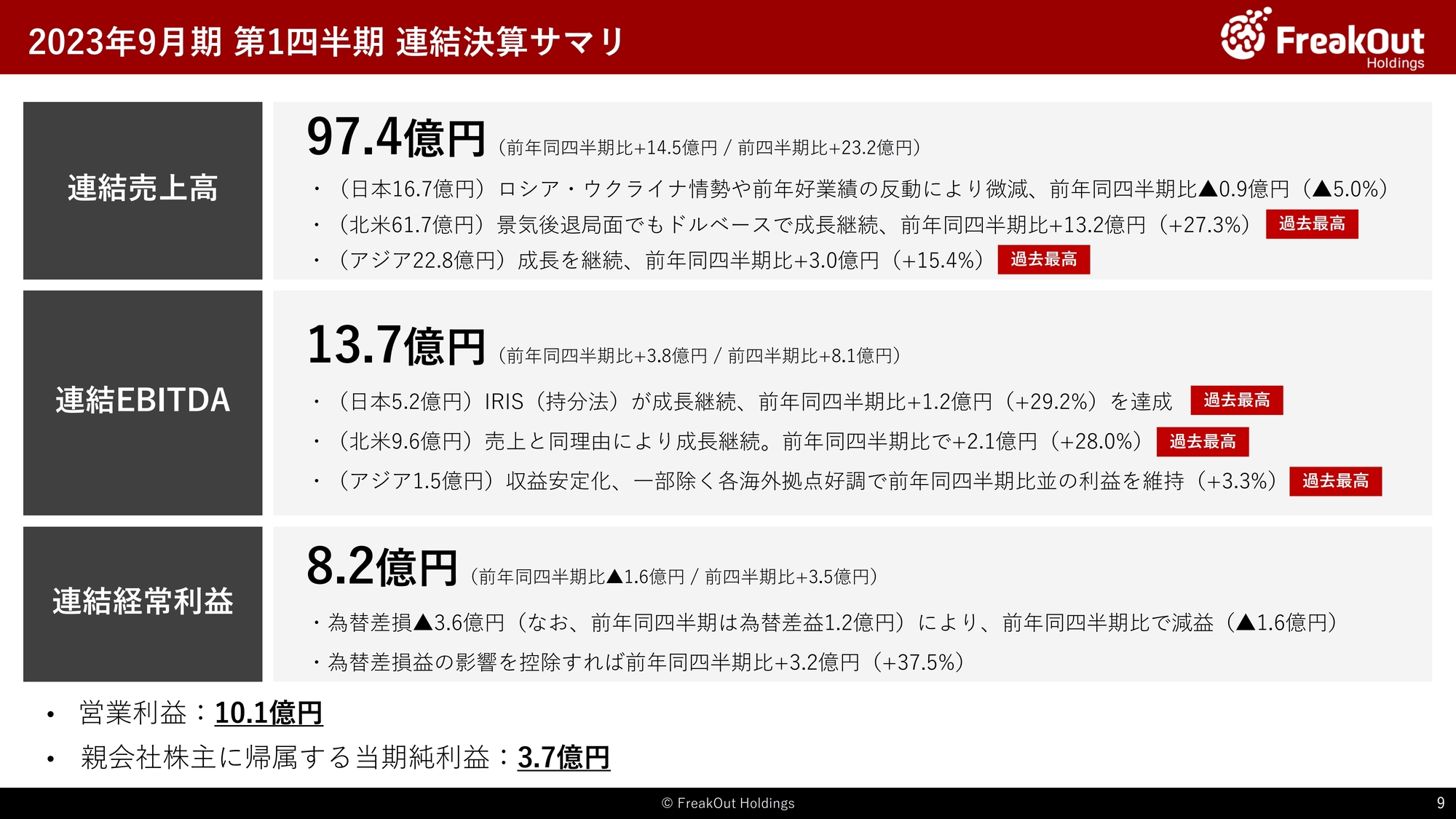

2023年9月期 第1四半期 連結決算サマリ

続いて、2023年9月期第1四半期決算の概要について説明いたします。この第1四半期は、売上高97.4億円、EBITDA13.7億円、経常利益8.2億円、営業利益10.1億円、親会社株主に帰属する当期純利益(以下最終利益)3.7億円となりました。エグゼクティブサマリでお伝えのとおり、売上高、EBITDAが前年同四半期と比較して、それぞれプラス17.5パーセント、プラス38.6パーセントの成長となっています。

エリア別にみると、日本はロシア・ウクライナ情勢の影響や、前年がかなりよかったことの反動もあり、売上ベースですと5パーセント程度落としています。一方でEBITDAベースでは、IRISの成長もあり、前年同四半期比でプラス1.2億円(プラス29.2パーセント)で、5.2億円と前年並を維持しております。

日本については、前年から売上を落としているものの、当初想定よりもかなり守れた、想像よりもかなりよかったという感触です。

また、北米では、景気後退を受けて広告単価が下がっている厳しいマクロ環境ではありますが、顧客獲得がかなり順調に進んでおり、売上・EBITDAともに前年同四半期比でドルベースでも成長を維持しております。前年同四半期比では円安が20パーセント程度進行していることから、円ベースでは売上高がプラス27.3パーセントの61.7億円、EBITDAがプラス28.0パーセントの9.6億円といずれも過去最高を大幅に更新し、成長を継続しています。こちらもこの厳しい環境で、よく成長を継続できたと考えております。

アジアについても、adGeekが足踏み状態となっておりますが、その他各拠点が順調で、売上高は前年同四半期比でプラス3.0億円(プラス15.4パーセント成長)の22.8億円、EBITDAも前年並ですが1.5億円と堅調です。

一方で、為替がドル円ベースで前四半期末の1ドル144.8円から、第1四半期末で1ドル132.7円と大幅に円高が進行しました。そのため、為替差損が3.6億円発生しています。前年同四半期は為替差益が1.2億円程度発生していましたので、4.8億円程度の差異が前年同四半期比で生じており、これによって経常利益は前年同四半期の9.8億円から第1四半期の8.2億円と1.6億円程度の減益となっています(なお、為替差損益の影響を控除すれば、前年同四半期の8.6億円から第1四半期の11.8億円とプラス3.2億円、プラス37.5パーセント程度の成長を継続しています)。

また、最終利益も、同様の理由で前年同四半期比では2.2億円程度減益で、3.7億円となっていますが、同じく為替差損益の影響を控除すれば順調に成長を継続しています。

各事業の詳細は後ほどの事業パートをご覧ください。

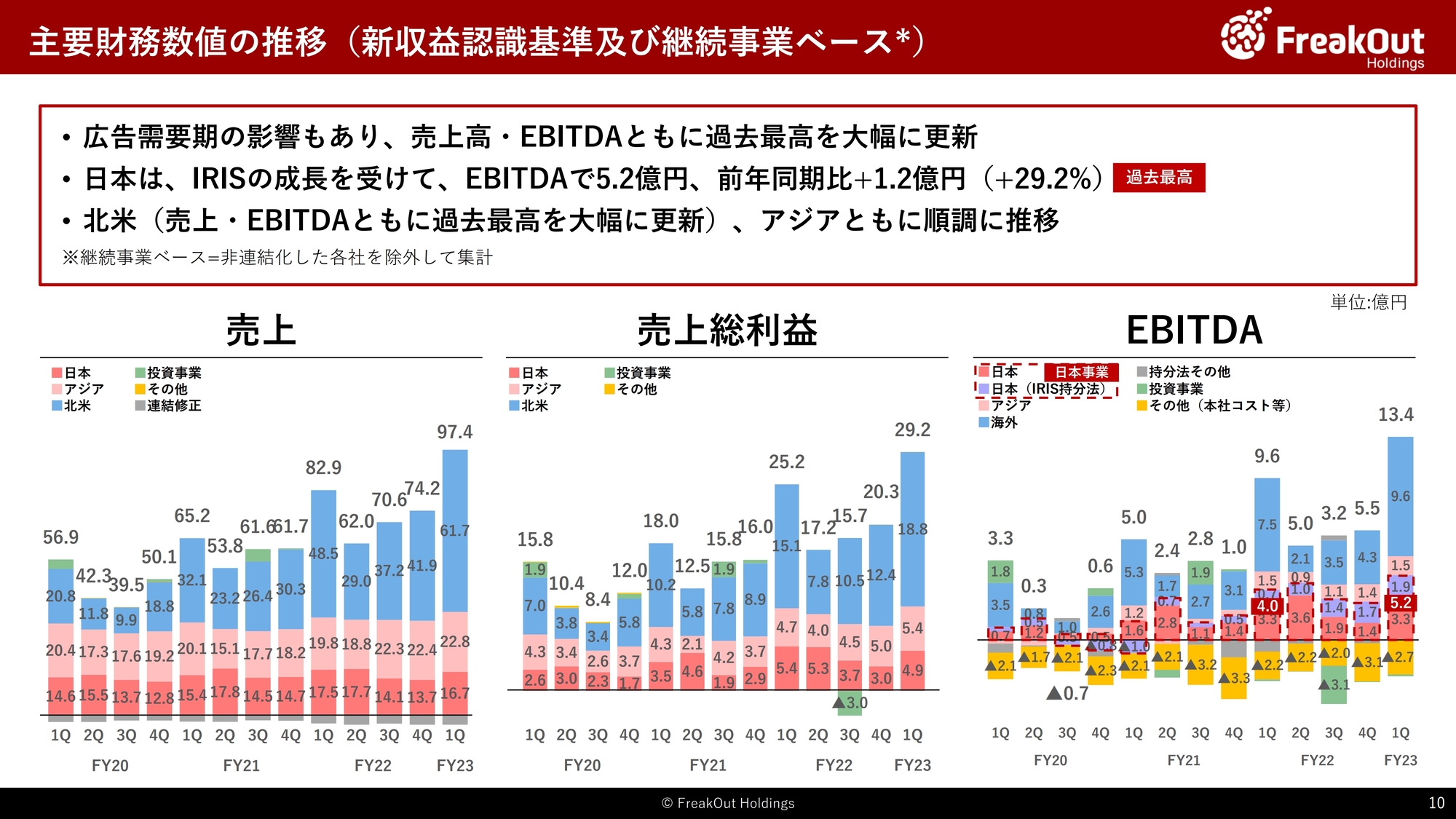

主要財務数値の推移(新収益認識基準及び継続事業ベース)

四半期の推移はこちらです。当社業績の季節性として、海外の広告需要期であるこの第1四半期(10月から12月)がもっとも売上・利益ともに好調です。売上については、この季節性の影響を受けて、例年どおり前年の第4四半期から第1四半期にかけて30パーセント程度売上が増加し(為替の影響を受けつつ)、前四半期比で30パーセント強の売上増、過去最高の97.4億円となりました。

EBITDAについても、過去最高のEBITDAであった前年同四半期の9.6億円を大幅に更新しています。これは、売上・EBITDAともに過去最高を大幅に更新した北米と、アジアの成長に加えて、日本もタクシーサイネージのIRISが引き続き順調に成長して過去最高のEBITDAを計上したことなどによるものです。

各事業セグメントのうち、日本について言及いたしますと、IRIS込での日本全体では、EBITDAで前年同四半期の4.0億円から5.2億円と、プラス約30パーセント程度の成長を達成しております。過去最高のEBITDAです。

一方で、IRISを除く日本事業については、売上・売上総利益ともに前年同四半期からやや減少しており、EBITDAは横ばいとなっています。要因としては、先ほどお伝えのとおりのとおり、ロシア・ウクライナ情勢の影響により一部産業領域のクライアントの売上が減少していることや、昨年は一部事業で特需があったことの反動によるものです。前回の決算説明では、上期は日本事業が苦戦するとお伝えいたしましたが、当初想定していたよりはかなり順調に推移したのではないかと考えています。

また、海外事業については、北米・アジアともに引き続き非常に順調に推移しています。なお、その他(本社コスト等)が2.7億円と、前年同四半期の2.2億円、前四半期の3.1億円と比較して変動幅が大きくなっています。こちらについてはいわゆる管理部門コストのほか、新規事業系の費用などを計上しています。

前四半期はかなりコストを積んだ反動(前四半期比での減)がある一方で、引き続きGPの広告宣伝活動を実施していることや、海外子会社の監査報酬の精算、新規事業開発のコストなどで前年同四半期と比較して費用増となっています。今後については、全体の数字を見ながらではありますが、特殊な要因がなければ概ね2.5億円前後の水準で運営していく予定です。

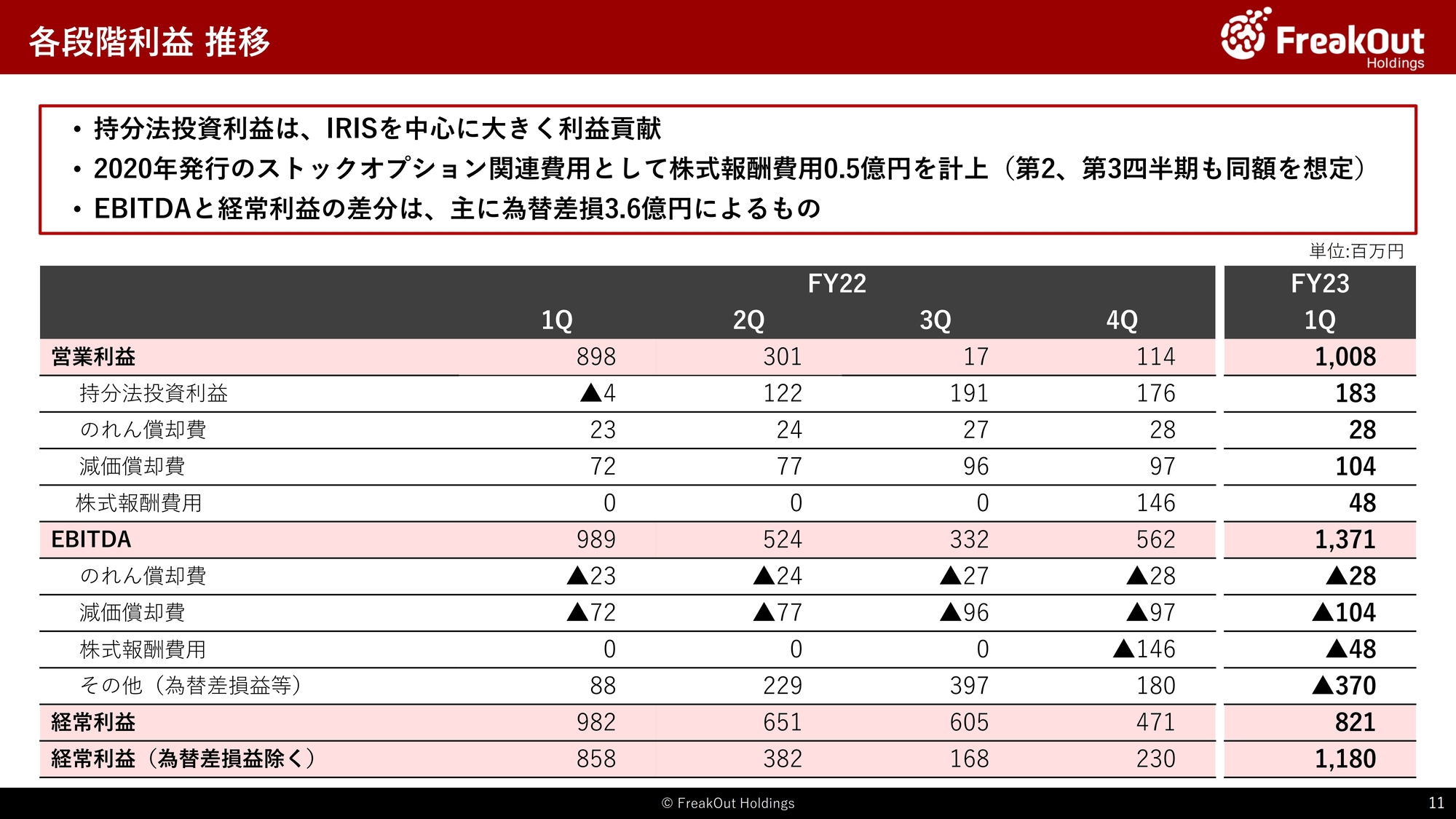

各段階利益 推移

各段階利益の推移と、それぞれの差分についてはこちらのとおりです。主なトピックとしては、繰り返しになりますがIRISの持分法投資利益による収益が安定成長しています。その他の各社も赤字の会社の非関連会社化などに昨年度努めた結果、持分法投資利益全体で約1.8億円と大きく収益貢献しています。

また、前年から引き続き株式報酬費用として今回0.5億円を計上しています。2020年に発行した、この中計EBITDA30億円の達成によって行使割合が変動するストックオプションの費用化によるものです。

若干テクニカルな話になりますが、現時点では「EBITDA24億円=75パーセント」の行使が可能になるという見立てで費用計上を行っています。中計の目標数値であるEBITDA30億円の達成確度が会計上も増したと判断されれば、100パーセントをベースにした計上額になります。

具体的な数字に置き換えますと、第2四半期と第3四半期については第1四半期と同程度の金額、第4四半期についてはEBITDA30億円の達成が確定すると約1.6億円程度を計上することになります。

EBITDAと経常利益の差分のその他3.7億円については、主に為替差損3.6億円によるものです。

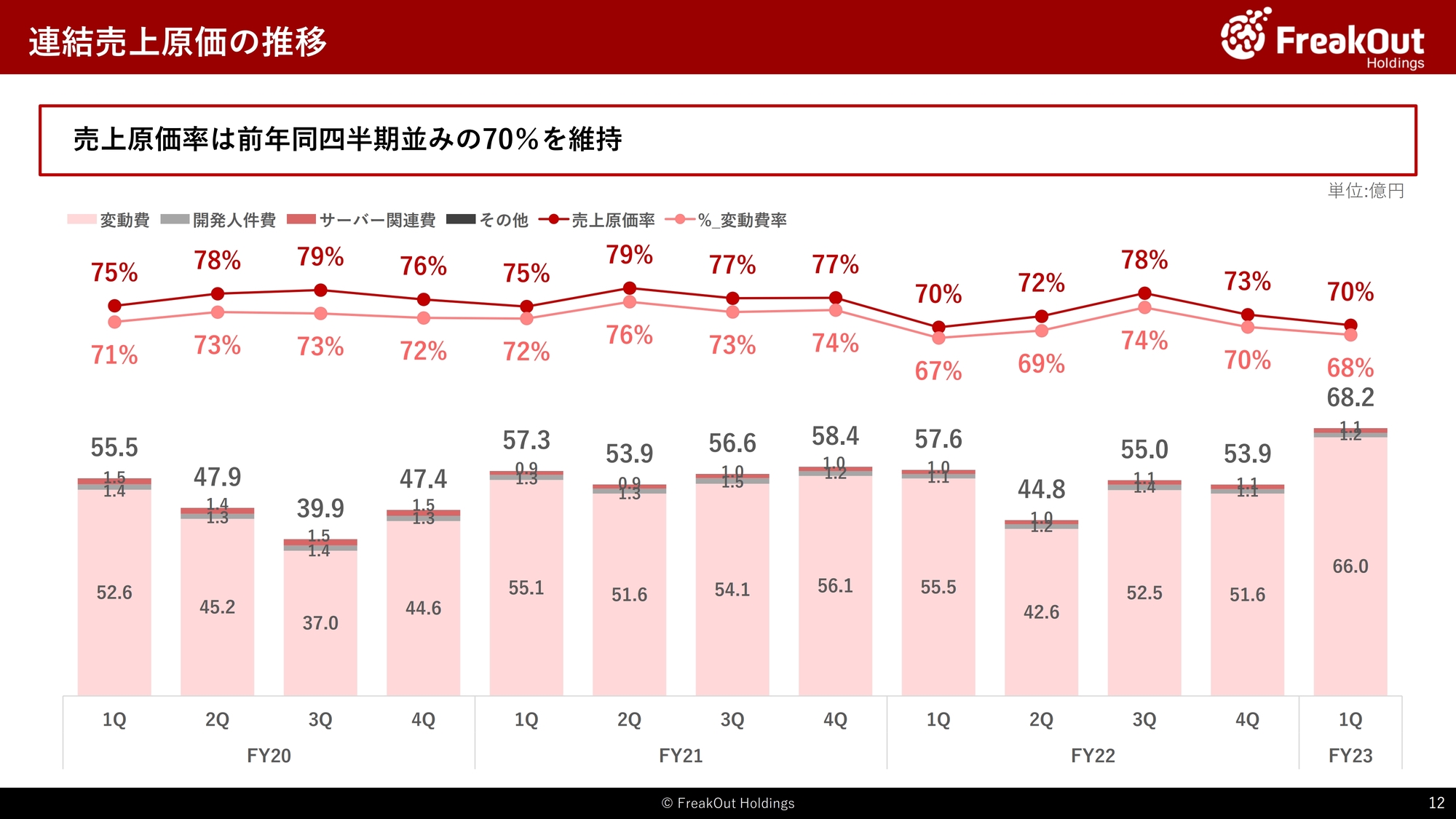

連結売上原価の推移

連結売上原価の推移は、こちらのとおりです。連結売上原価率はほぼ昨年第1四半期並みの70パーセントとなっています。

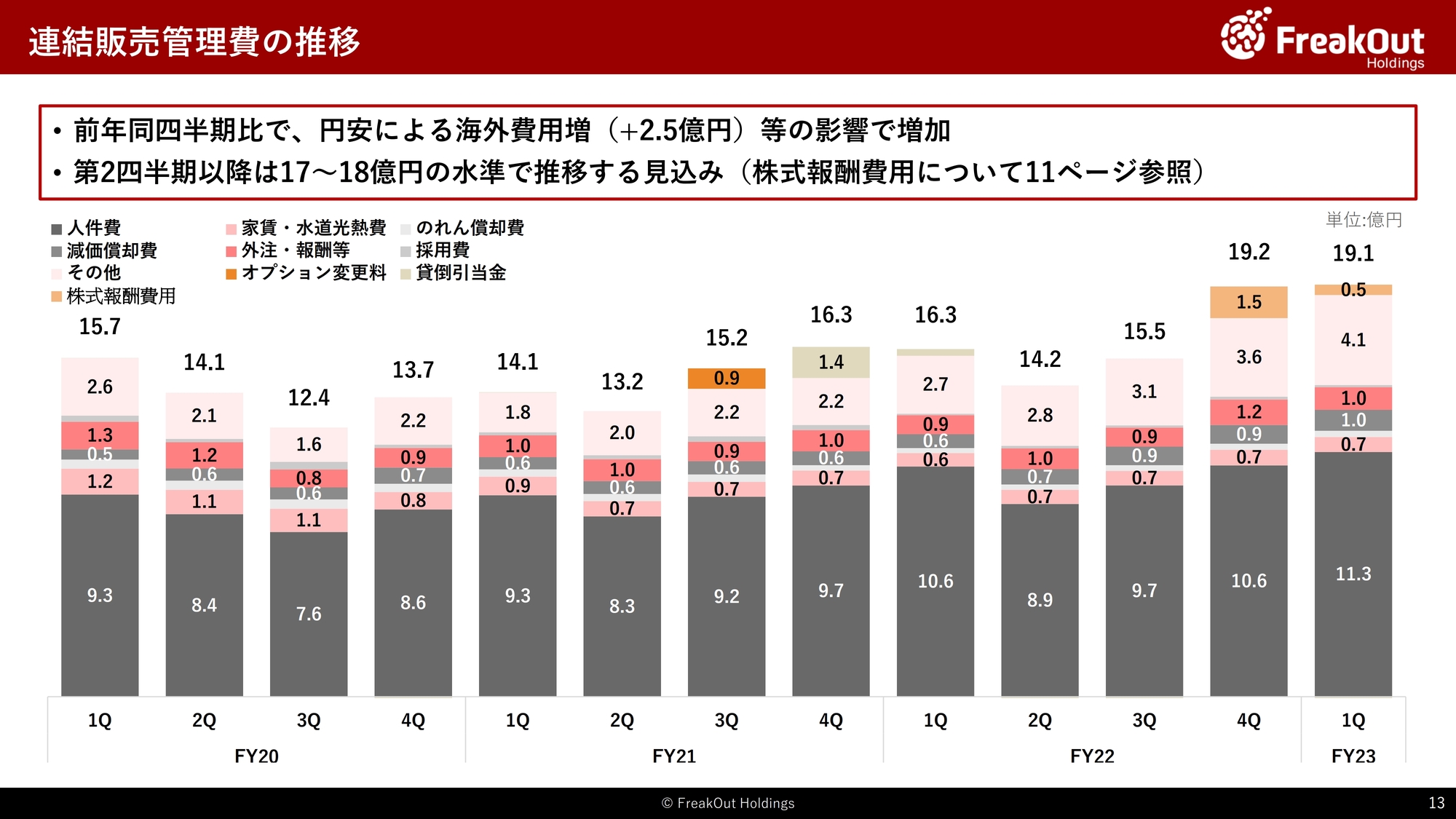

連結販売管理費の推移

続いて、連結販売管理費の推移についてです。前年同四半期の16.3億円から19.1億円と、2.8億円程度増加しています。内容としては、特に影響が大きいのが為替変動による海外事業での各コスト増となります。概ね2.5億円程度の影響です。

なお、第2四半期以降については、為替がそれほど大きく変動しない限りは、概ね17億円後半から18億円前後の水準で推移していく見込みです(株式報酬費用については11ページに詳細を記載しております)。

【参考】人員数推移

人員数の推移はこちらのとおりとなります。こちらは大きな変動はございません。

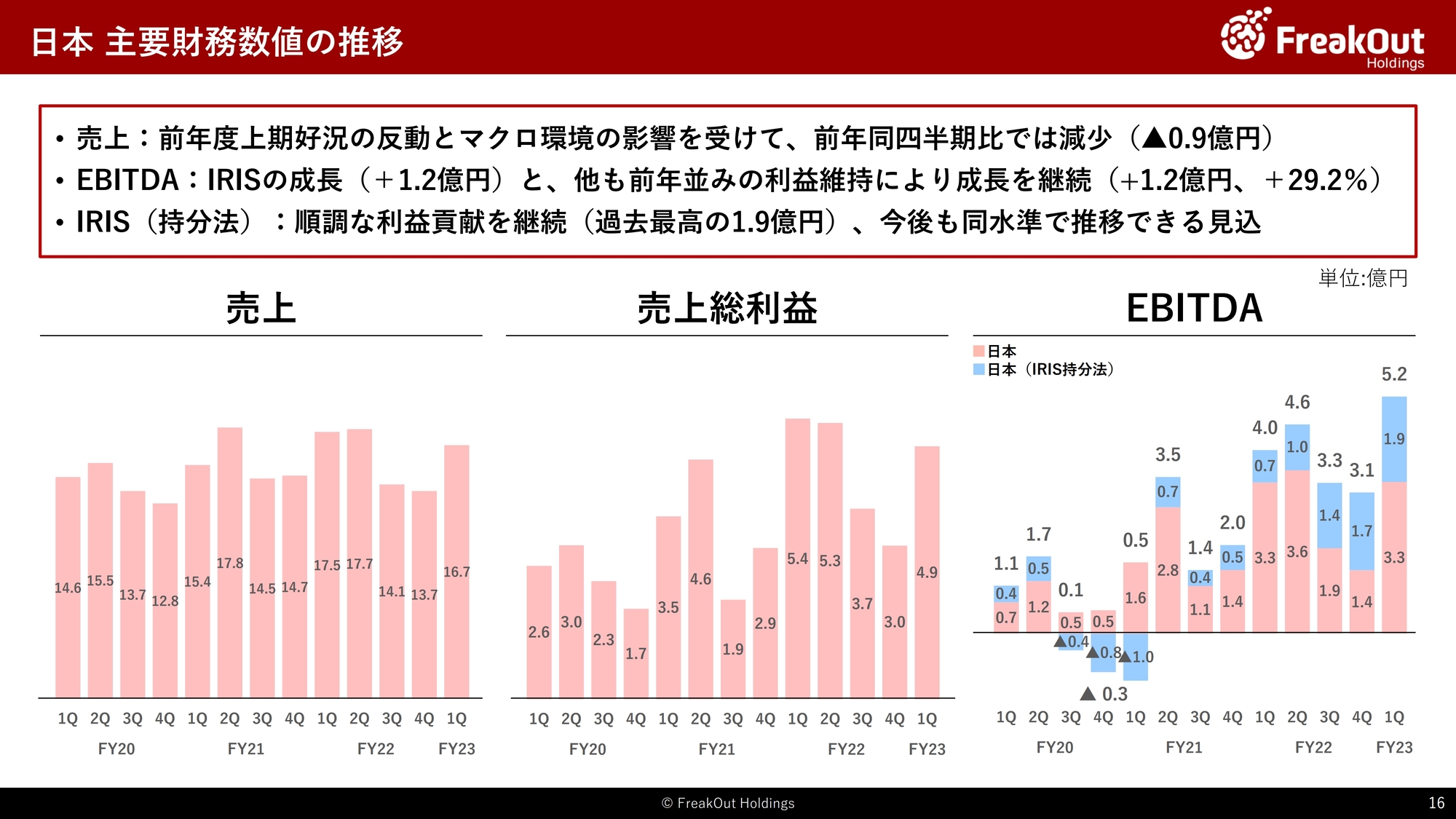

日本 主要財務数値の推移

株式会社フリークアウト、IRISを中心とする日本事業の進捗です。第1四半期は、売上高16.7億円、EBITDA5.2億円(内、IRISが1.9億円)となりました。前四半期の13.7億円と比較して、プラス3.0億円(プラス約22.0パーセント)、EBITDAは5.2億円で同じく3.1億円と比較して、プラス2.1億円(約1.7倍)です。

対前年同四半期でみると、売上高はマイナス0.9億円(マイナス5.0パーセント)、EBITDAプラス1.2億円(プラス29.2パーセント)となっています。通常の季節変動に沿って、前四半期比で売上・EBITDAともに大きく成長していますが、前年同四半期比で見るとIRISの影響が反映されない売上がやや苦戦となっています。

前回の決算説明では、2023年9月期は上期が前年比でかなり苦戦しそうとお伝えしましたが、IRISが引き続き非常に順調なこともあり、想像を上回る水準で着地いたしました。また動画領域を中心とするIRIS以外の部分も、前年がかなりよかったことからの反動もあり前年比でマイナスとなりましたが、マクロ環境のマイナスの影響を受けつつも、かなり持ちこたえています。

今後については、第2四半期以降は売上も前年比で成長軌道に戻せると見込んでいます。さらに、IRISは引き続き非常に順調ですので、IRISを含めた日本広告全体のEBITDAベースでは、引き続き十分な成長を確保できると見込んでいます。

タクシーサイネージ事業を営む持分法適用関連会社のIRISは、引き続き非常に順調です。持分法投資利益で1.9億円(前四半期の1.7億円からプラス0.2億円)とさらに成長いたしました。今後も、よほど何か大きな環境変化がない限りは、今回の水準の数字から大きく落ちることはなく、推移できると見込んでいます。

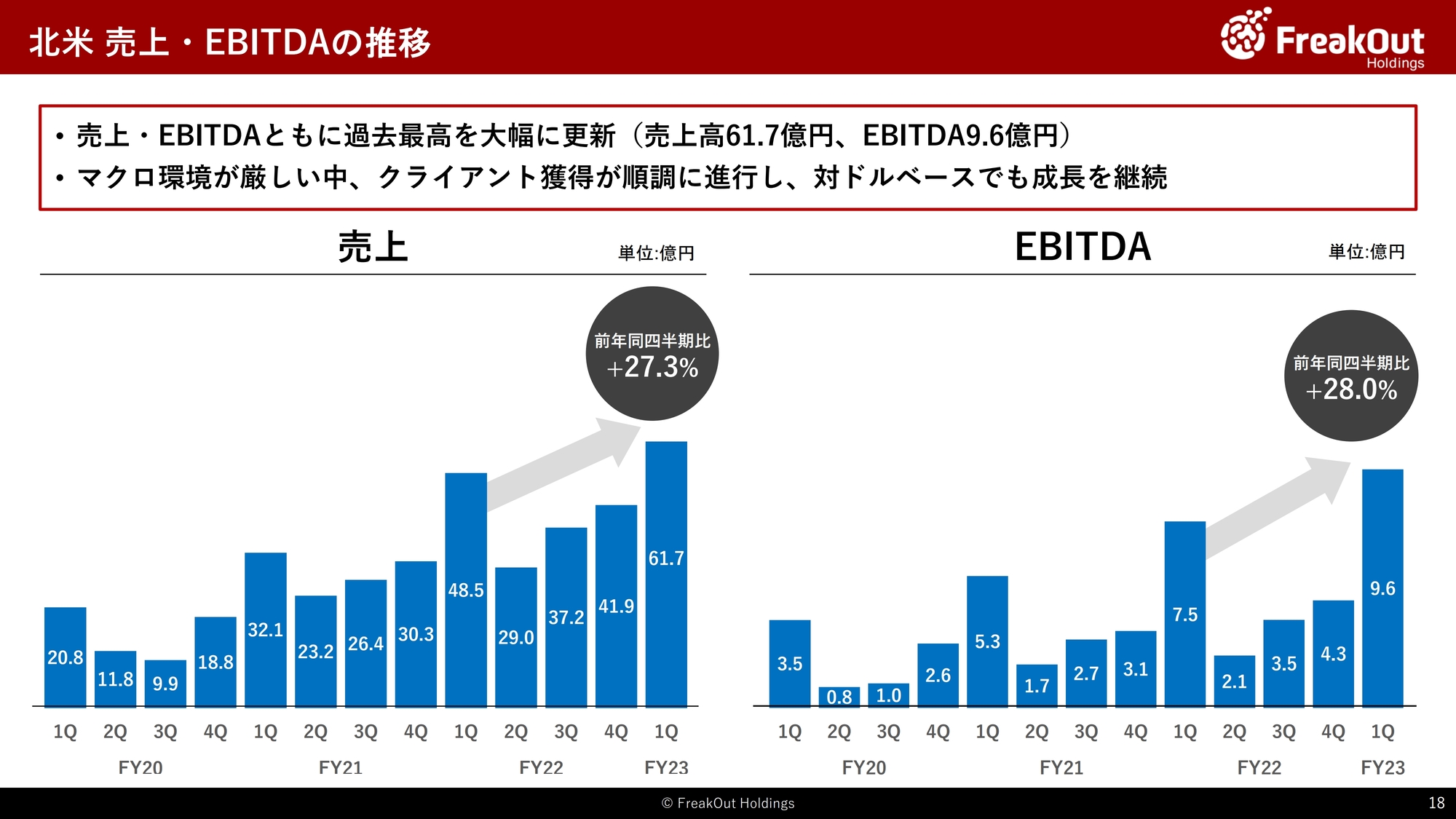

北米 売上・EBITDAの推移

北米事業の第1四半期は売上高が前年同四半期比プラス27.3パーセントの61.7億円、EBITDAが前年同四半期比プラス28.0パーセントの9.6億円でした。前年を大幅に上回り、過去最高の売上高、EBITDAを達成しています。

周知のとおり、米国では景気後退懸念から、広告系の企業が概ね苦戦を強いられています。一方で、足元では円高回帰が進んでいるものの、前年同四半期比で見た場合にはいまだ20パーセント程度円安のポジティブな影響が出ています。そのため、従前と同じく当該為替の影響を除いたドルベースでの数字について補足いたします。

まず売上高は前年同四半期比プラス3.8パーセントの4,410万USドル、EBITDAは前年同四半期比でプラス4.7パーセントの700万USドルで推移しています。予算との対比では、売上が米国の景気後退懸念によりビハインドが生じていますが、EBITDAは予算を15パーセント程度超過して推移しています。

売上について分解すると、新規メディアの獲得などにより広告表示回数ではプラス40パーセント強の成長をしており、力強く成長を継続しています。

また、従前北米事業が中心としていたメディア領域(エンタメ、教育、ゲーム)に加えて、新しい産業領域の大手メディアの獲得も成功しています(第2四半期以降徐々に収益貢献開始)。

米国の現在の市場環境から、当社もかなり上期は苦戦するのではという見方もあり、確かに広告単価減のかたちでネガティブな影響を受けています。しかし、当社の北米事業はそれを補うだけの成長を継続しています。また、この厳しい環境下で各メディアは一層の収益力強化が求められていることから、当社北米事業にとっては新規クライアント獲得のチャンスでもあり、今ががんばりどころと考えております。

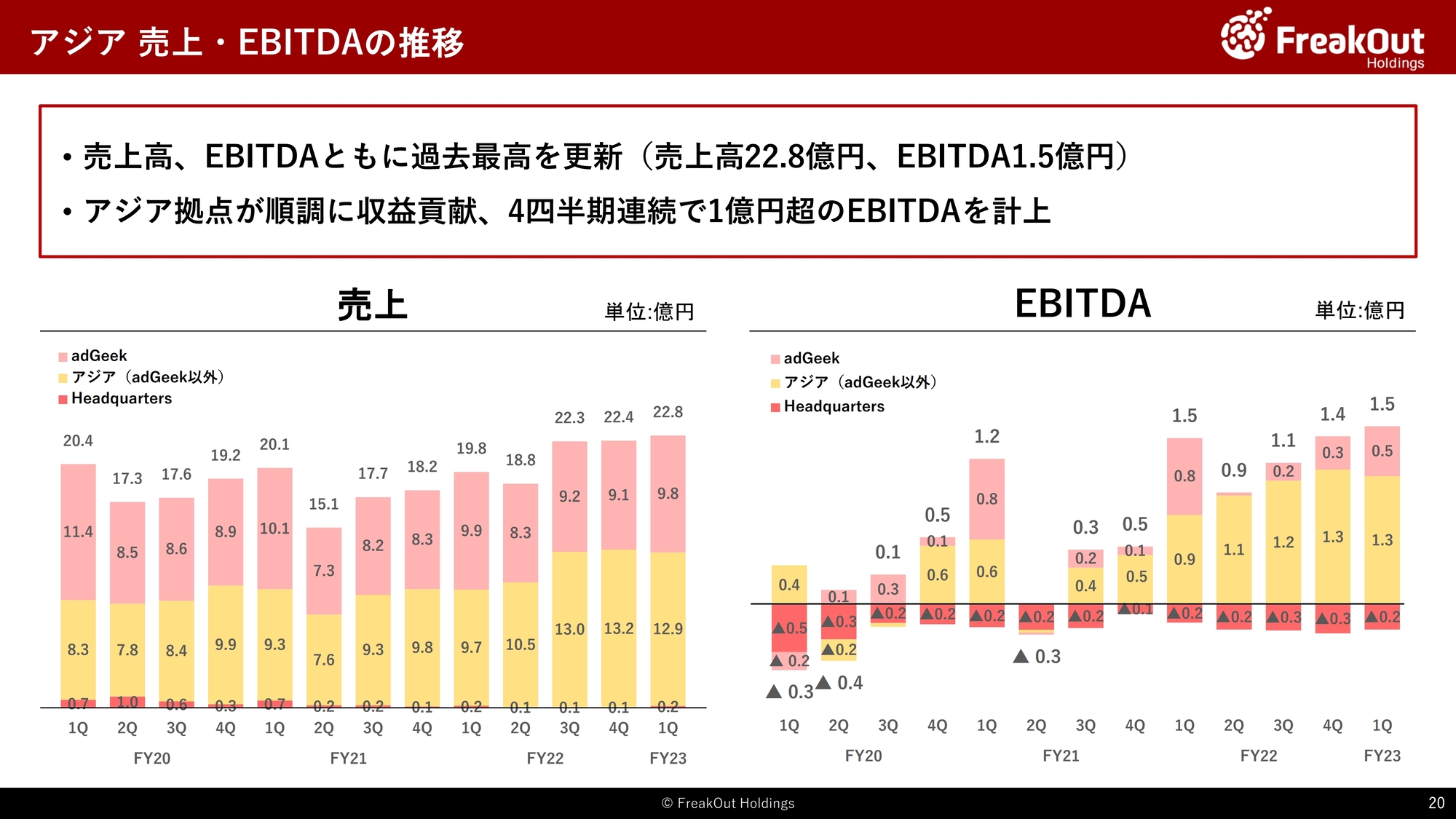

アジア 売上・EBITDAの推移

アジアの各グループの数字がこちらです。まず全体として、売上高22.8億円、EBITDA1.5億円でいずれも過去最高を更新しました。特に、アジア拠点(adGeek以外)が順調であり、4四半期連続で1億円超のEBITDAを計上するなど、当社の新しい収益の柱として貢献しています。一方で、adGeekについては引き続き足踏み状態が続いております。

今後については、引き続き順調な収益貢献を期待していますが、さらにGPのアジア展開も進めています。実際にサービスの提供も開始しており、今期の後半以降はもう一段レベルが上がった成長を見せられるよう、引き続き事業成長を進めます。

質疑応答:広告単価について

質問:現在の広告単価について、御社もしくはマーケット全体では下げ止まりの傾向が見え始めているのでしょうか? それとも下落が続いているのでしょうか?

永井:非常に難しいご質問です。第1四半期はキャンペーン予算が集中するタイミングということもあり、前年同期比でかなり下落する傾向にあります。前年の第3四半期、第4四半期は前年同期比でマイナス10数パーセント程度でしたが、第1四半期はそこよりもかなり下落していますので、それだけを見ると、まだ収まっていないという捉え方もできます。

ただし、足元ではキャンペーン予算以外の部分で概ね下げ止まっているように見えます。第2四半期以降の数字については我々も確知していないですし、お伝えしにくいところではありますが、さすがに第1四半期並みの下落はないと見ています。

質疑応答:為替影響について

質問:為替が反転しています。北米事業は1ドル130円くらいまでであればプラス圏を維持できるというような印象を受けたのですが、1ドル120円では厳しいということでしょうか?

永井:他とのバランスもあり、達成できる自信が若干出てきたところではありますが、予算作成の段階での想定為替レートは1ドル130円で設定していました。アジア、北米は収益源になっていますので、1ドル120円になると、売上高、EBITDAで8パーセント程度の未達要因となるため、そのほかで埋めないといけない状況にはなります。

IRISを含めて足元の事業は非常に堅調ですので、そのような多少のビハインドがあっても、売上はともかく、利益は達成できるのではないかと考えています。