2023年2月8日に発表された、H.U.グループホールディングス株式会社2023年3月期第3四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:H.U.グループホールディングス株式会社 グループCEO 竹内成和 氏

H.U.グループホールディングス株式会社 CFO 村上敦子 氏

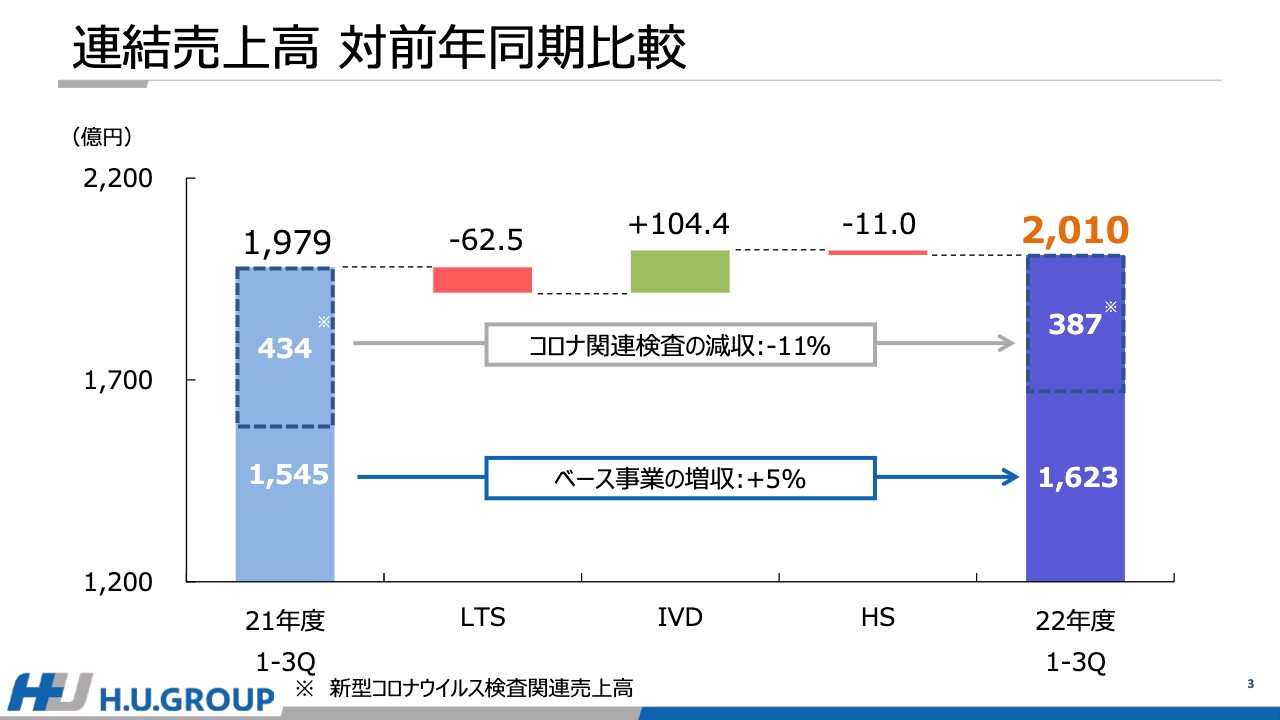

連結売上高 対前年同期比較

村上敦子氏(以下、村上):村上でございます。私より2022年度第3四半期の業績についてご説明いたします。

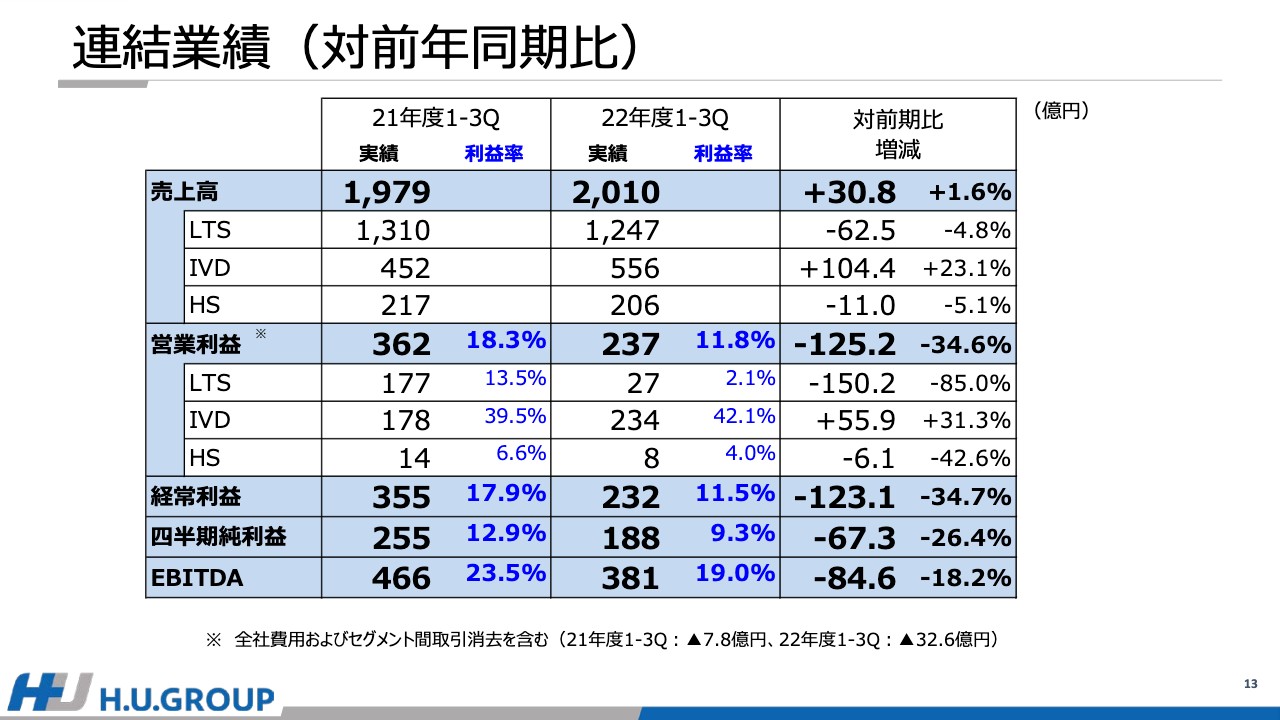

まずは連結売上高のセグメント別の増減についてです。全体としては約31億円増の2,010億円となりました。内訳としては、LTS事業、HS事業が減収となった一方、IVD事業が増収となっています。

LTS事業については、新型コロナウイルス関連検査の減少が主な減収要素となりました。一方、IVD事業については、新型コロナウイルスの第7波、第8波に伴う検査需要の増加や為替の影響などにより増収となりました。

なお、新型コロナウイルス関連検査以外においては、LTS事業のがんゲノムなどを含むベースの検査、IVD事業の「ルミパルス」設置台数増加を通してベース事業がそれぞれ成長しました。一方で、これまでの傾向と同様、感染の継続によってベース事業の成長は弱含んで推移しており、前年同期比5パーセントの成長にとどまっています。

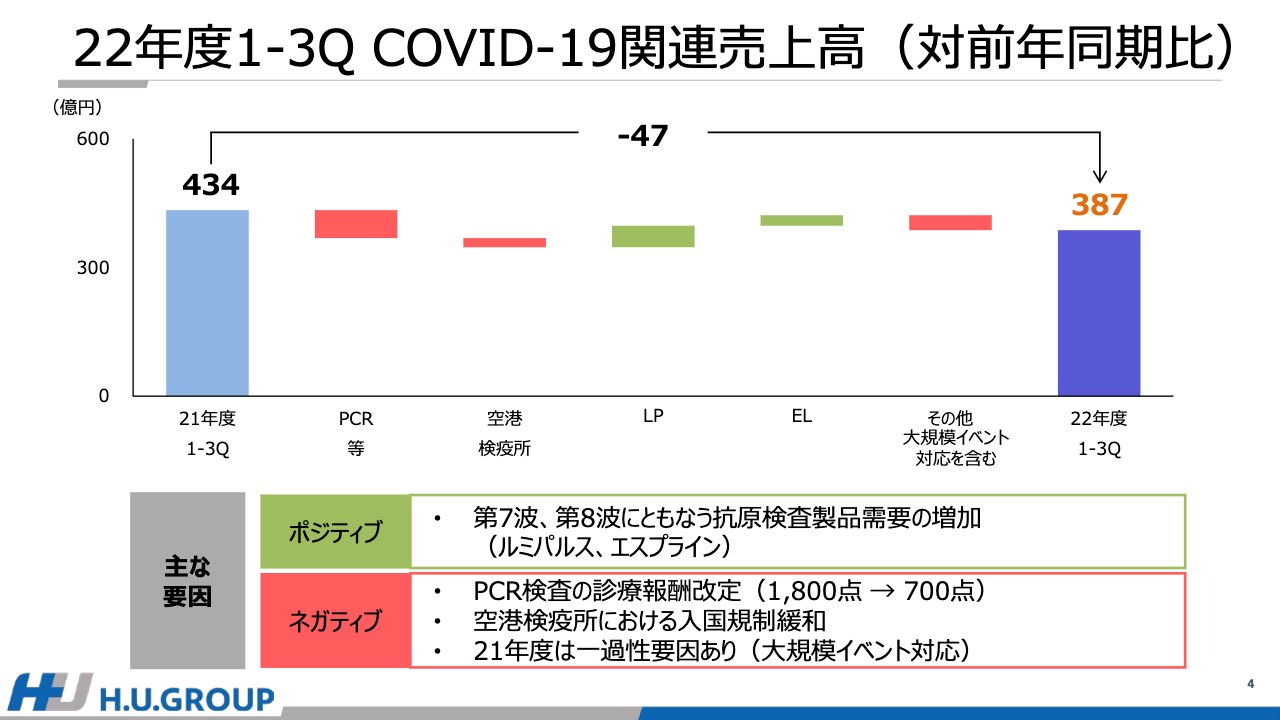

22年度1-3Q COVID-19関連売上高(対前年同期比)

新型コロナウイルス関連の売上高について、前年同期との比較をスライドに示しています。前期434億円の実績に対して今期は387億円となり、約47億円減少しました。

第7波および第8波に伴い、主に「ルミパルス」や「エスプライン」の抗原検査需要が増収要因となりました。

一方、PCR検査の診療報酬改定の影響を受けたことや、6月以降海外からの入国規制が緩和され空港検疫所の抗原定量検査の件数が減少したことに加え、昨年度は大規模イベント対応での売上があったことなどが減収要因となりました。

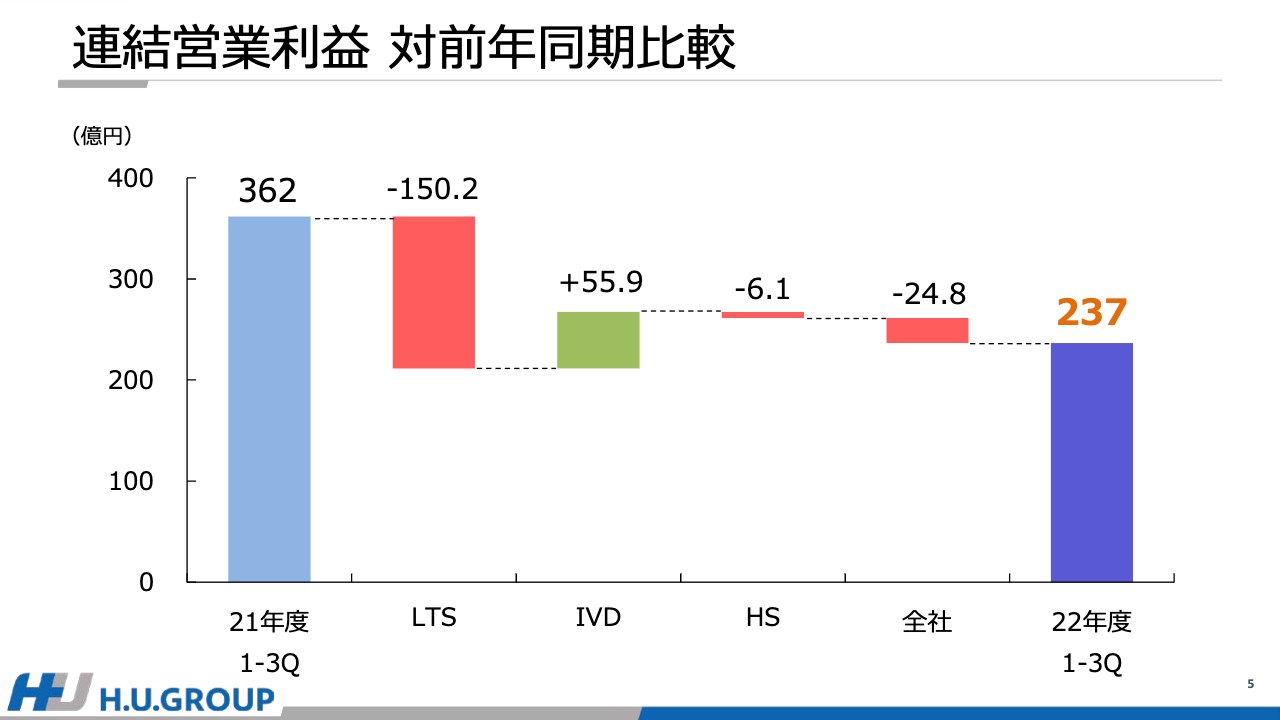

連結営業利益 対前年同期比較

連結営業利益の対前年同期の比較です。LTS事業でのH.U. Bioness Complexに関連する各種費用の増加や、PCR検査を中心とした診療報酬の改定影響などにより減益となった一方、IVD事業では既存事業の成長に加えて、新型コロナウイルス抗原検査製品の販売が感染拡大の局面で伸長したことにより、増益となりました。

これらの結果、全体としては前期比約125億円減少し、237億円となりました。セグメント別の詳細については後ほどご説明します。

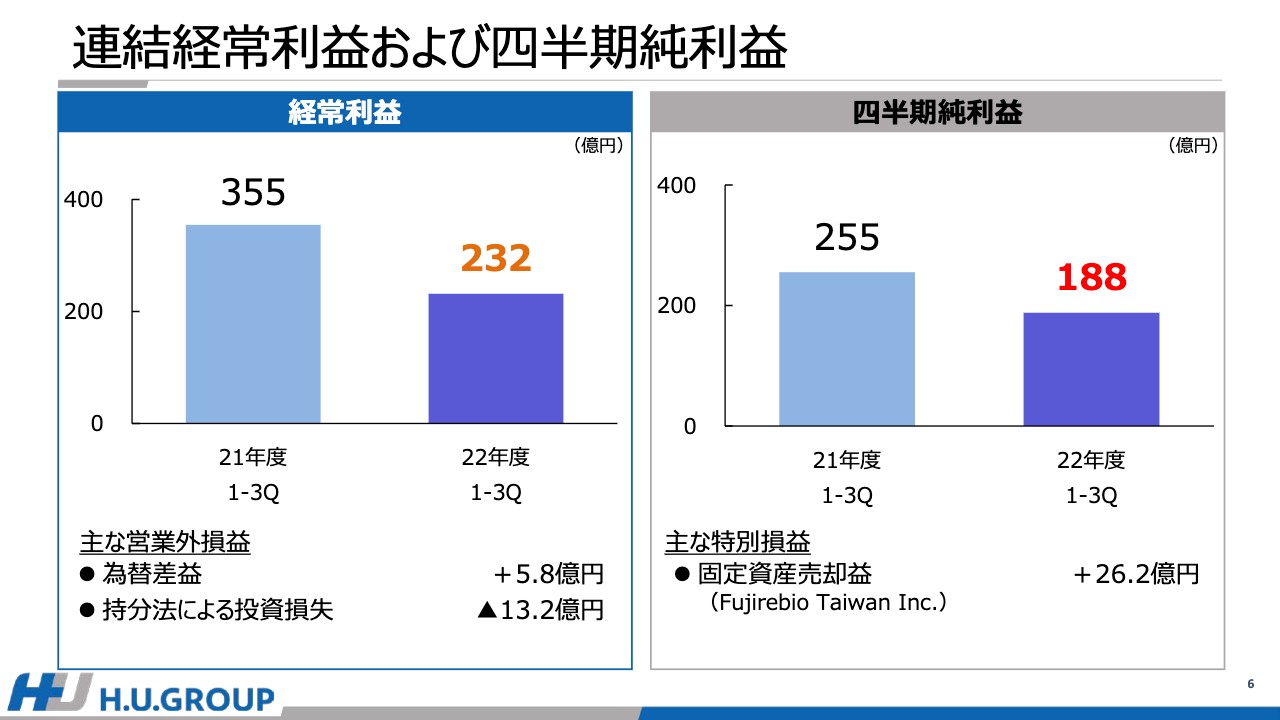

連結経常利益および四半期純利益

経常利益および四半期純利益についてです。経常利益は為替が円安になったことにより、営業外収益として為替差益を計上しましたが、主に営業利益の減少によって、約123億円減の232億円となりました。なお、持分法投資損失は前年並みとなっています。

四半期純利益については固定資産売却益を計上したものの、経常利益の減少に伴い、約67億円減少の188億円となりました。

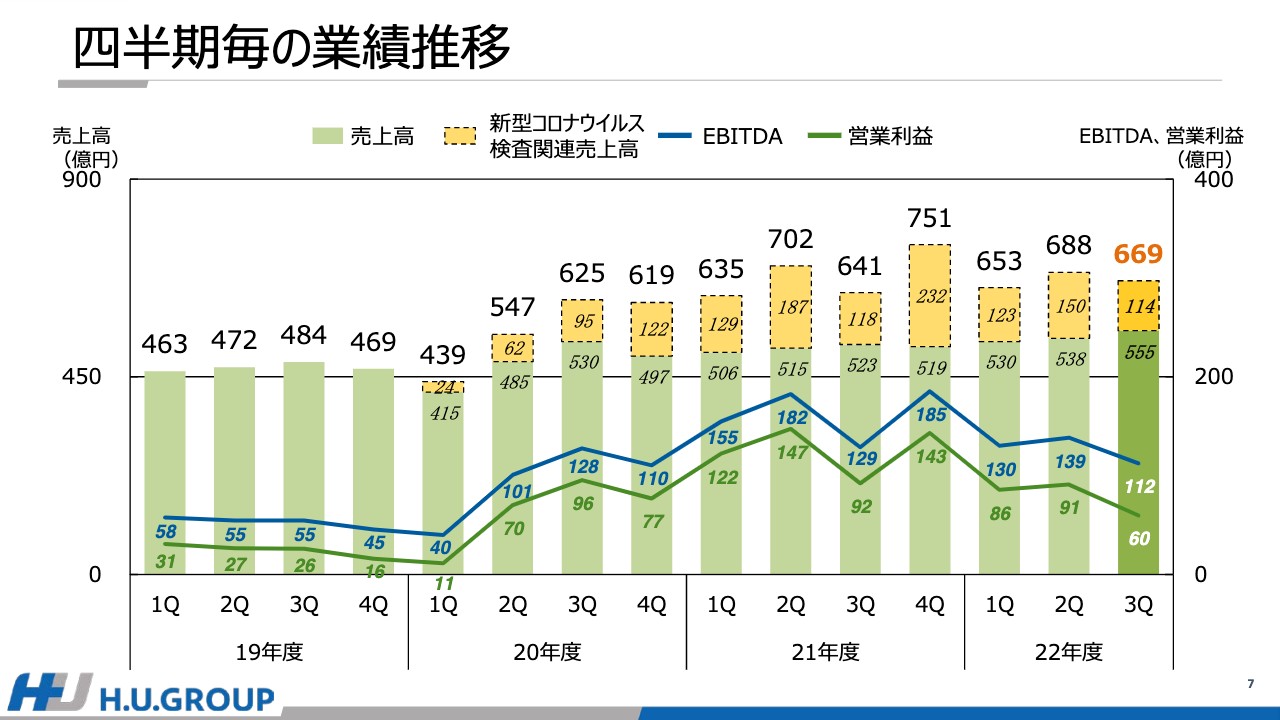

四半期毎の業績推移

四半期ごとの売上高、EBITDA、営業利益の推移です。新型コロナウイルス関連の売上高は、感染者数などの感染状況と連動しており、オミクロン株が急拡大した2021年度の第4四半期をピークとして、足元まで継続しています。

スライドの緑の棒グラフでは、新型コロナウイルス関連を除いたベース事業の売上高を示していますが、こちらもコロナ禍についても成長を遂げています。

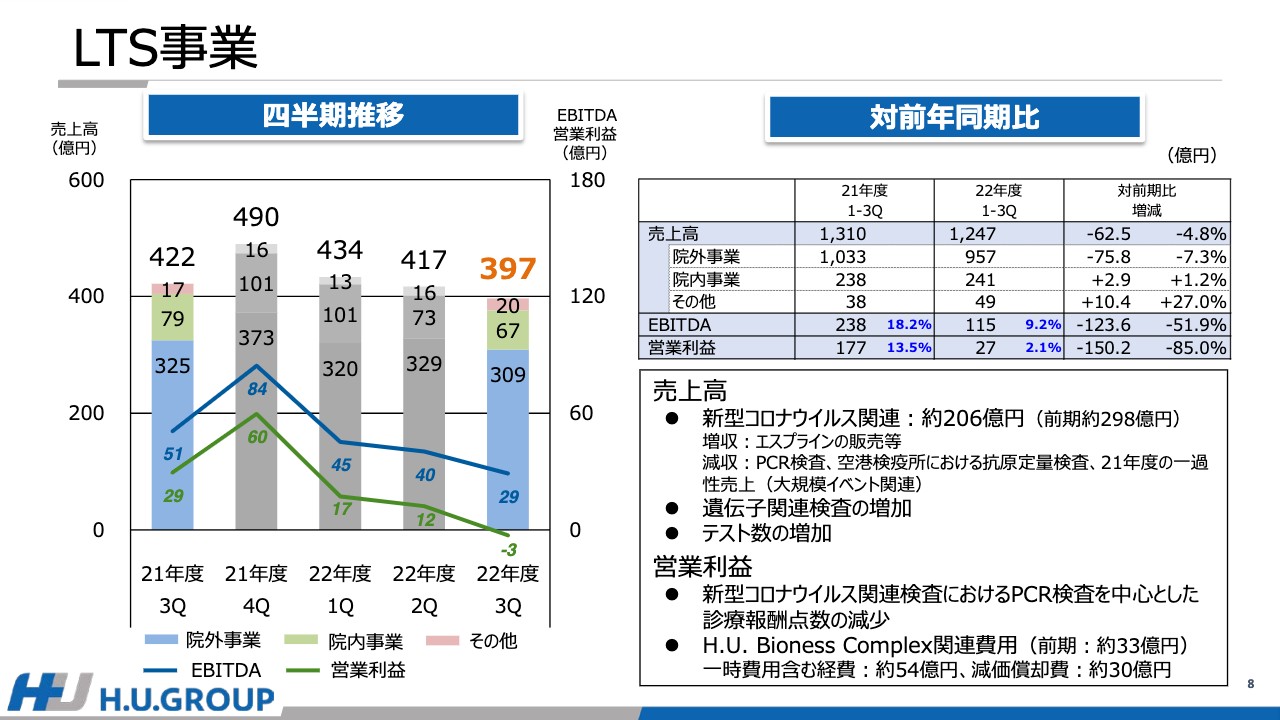

LTS事業

8ページからは、セグメントごとにご説明します。まず、LTS事業です。

スライド左側のグラフは、四半期ごとの業績の推移を示しています。オミクロン株が拡大した昨年度の第4四半期は、新型コロナウイルス関連の売上が大きくなったことから、売上・利益ともに高い水準となりました。

一方、2022年度に入ってからは、主にPCR検査の診療報酬改定の影響で、新型コロナウイルス関連検査の利益水準が下がるとともに、新ラボ関連の費用が本格化してきたことから利益は低水準となっています。

スライド右側の表は対前年同期比です。新型コロナウイルス関連の売上は約206億円で、昨年度からは減少しています。こちらは先ほどもお伝えしたとおり、診療報酬改定や昨年度の大規模イベント対応の反動減、水際対策緩和の影響です。

なお、新型コロナウイルス関連を除くベースの売上は、がんゲノムなどの遺伝子関連検査を中心に伸長しています。利益面では、新型コロナウイルスのPCR検査を中心とした診療報酬改定やH.U. Bioness Complexに関連した費用発生により減益となりました。

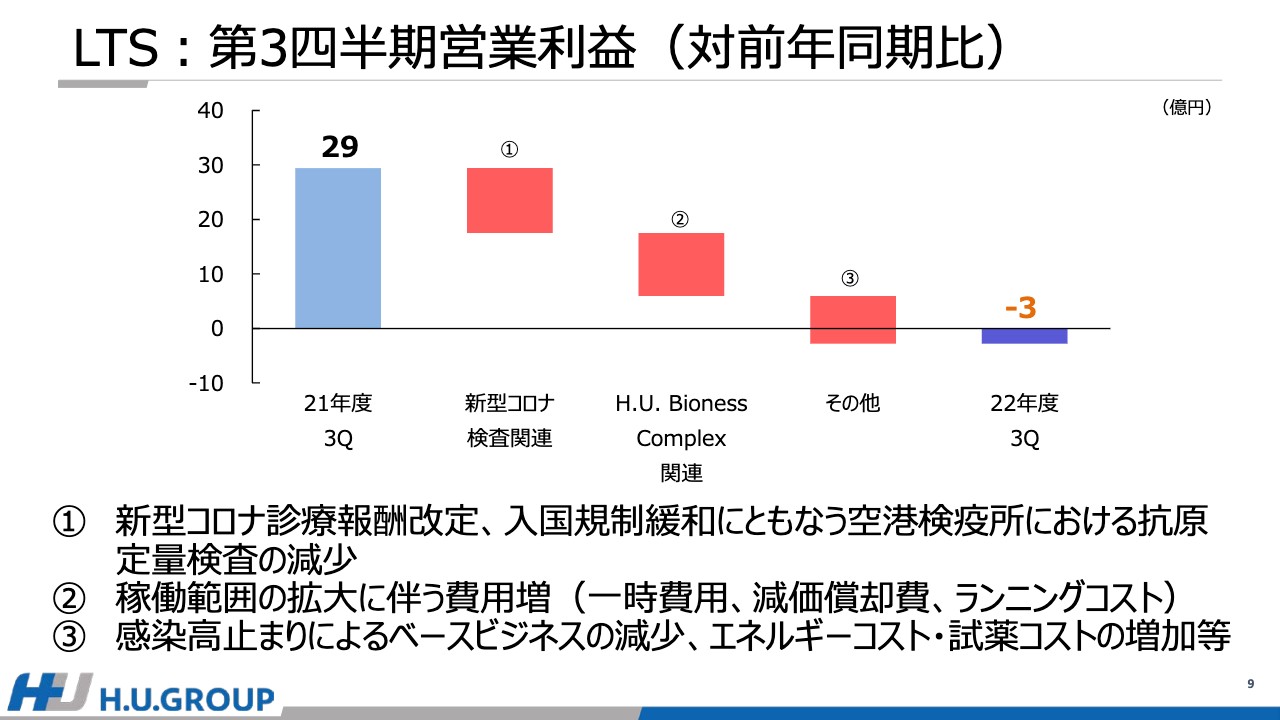

LTS:第3四半期営業利益(対前年同期比)

グラフは、第3四半期である10月から12月までの、LTS事業の営業利益を要因別に記載しています。新型コロナウイルス関連では、診療報酬改定の影響に加え、入国規制緩和による検疫所における売上の減少が減益の要因となりました。

加えて、あきる野の新ラボについては、2022年1月の稼働開始以降、稼働範囲を徐々に拡大してきたことに伴い、減価償却費を中心にラボの関連費用が増加しています。

これらが大きな減益要因となったことに加え、新型コロナウイルスの第8波の発生など感染が収束に向かわない中で、大規模病院を中心としたコロナ病床の確保など、引き続き医療機関は一定のリソースを新型コロナウイルスの対応に割いていることにより、ベースビジネスは弱含んで推移しています。

さらに、不安定な世界情勢などを背景としたエネルギーコストや試薬コストの増加も減益要因の1つとなりました。

なお、外部環境に依存するエネルギーコストや試薬の調達コストは、短期的に状況が好転する可能性が低く、しばらくは同じような状況が継続すると見込まざるを得ません。したがって、後ほどご説明しますが、第4四半期においても同じく厳しい状況が継続すると想定しています。

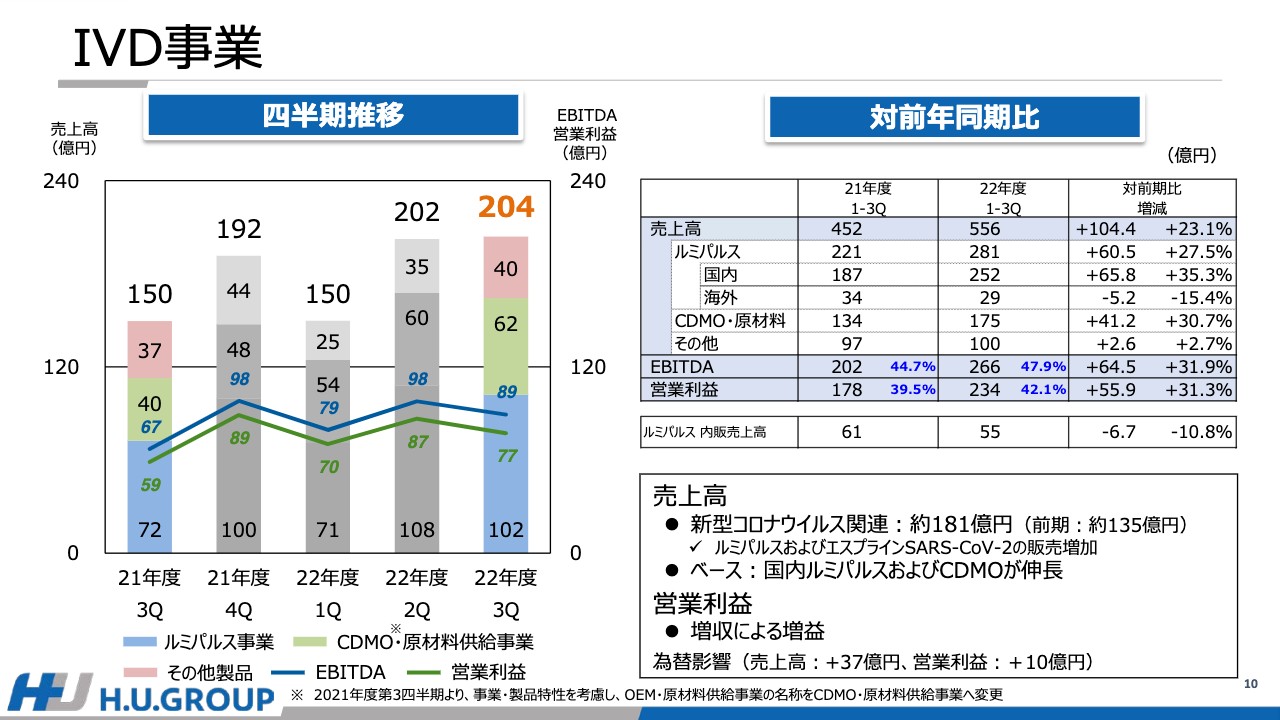

IVD事業

IVD事業についてご説明します。LTS事業と同様に、特に2021年度の第4四半期がオミクロン株拡大に伴う需要増で高い水準となっていましたが、当第3四半期は第8波に伴う検査需要の増加により、それを上回る売上となりました。

前期比では、新型コロナウイルス関連が第7波・第8波への対応によって増収となりました。主に、国内における「ルミパルス」試薬および「エスプライン」の販売が伸長したことによるものです。

新型コロナウイルスを除いたベース事業に関しては、国内ルミパルス事業が伸長しました。CDMOについては為替によるプラスの影響もありますが、為替を除いた現地通貨ベースでも堅調な成長を遂げています。

利益面では、新型コロナウイルス関連検査やそれ以外での「ルミパルス」やCDMOを含めた売上の増加に伴い、増益となりました。なお、為替については、売上高で前年同期比プラス37億円、営業利益で前年同期比プラス10億円の影響がありました。

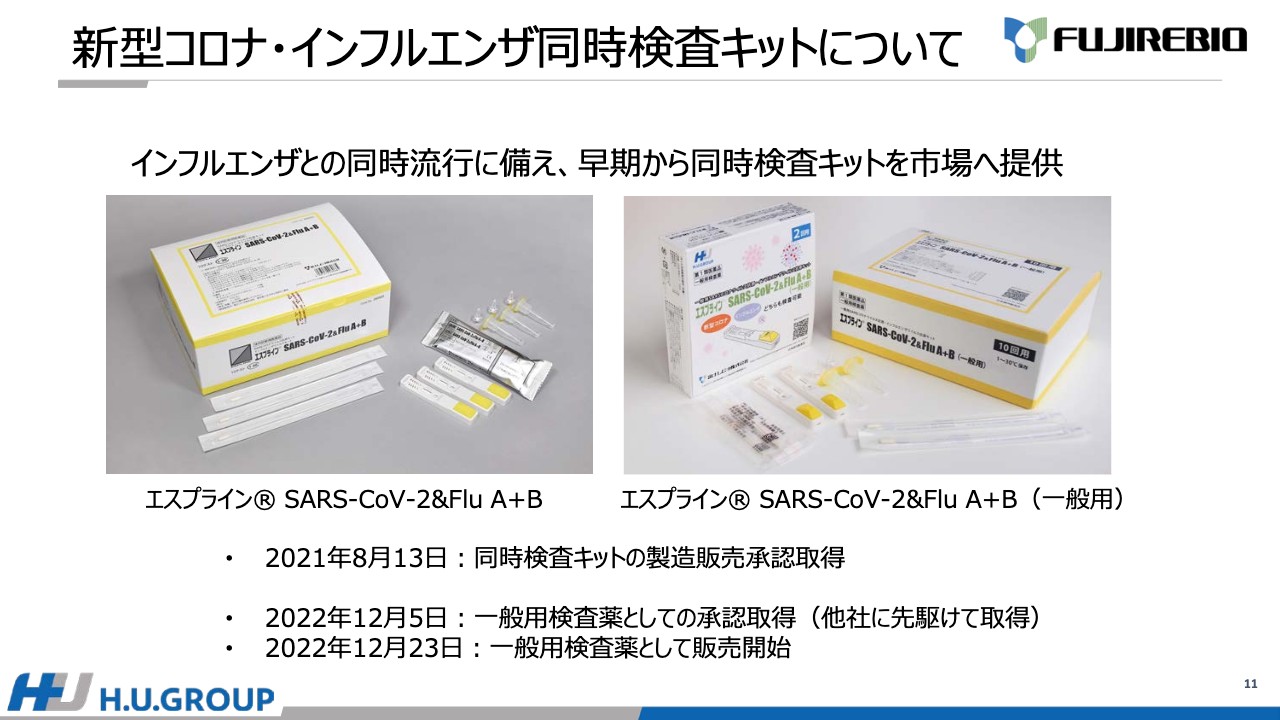

新型コロナ・インフルエンザ同時検査キットについて

こちらはご参考までとなりますが、当社「エスプライン」の新型コロナウイルスとインフルエンザの同時検査キットについてご紹介します。当社は測定時間の短縮、適用検体の拡大、インフルエンザの同時検査など、製品を使用する医療機関や患者さまの利便性向上のため、日々製品の改良を継続しています。

同時検査キットの承認については2021年8月に取得していましたが、足元で第8波やインフルエンザとの同時流行に備え、昨年12月には一般用検査薬としての承認を取得し、すでに販売を開始しています。

当社以外にも一般向けに同時検査キットを販売している会社はありますが、当社は他社に先駆けて製造販売承認を取得しました。今後も感染状況に応じて柔軟に対応していきます。

なお、同時検査キットは鼻腔拭い液のみが対象検体となっていますが、一般向けの新型コロナウイルス単独の検査キットについては、鼻腔拭い液・唾液の両方を使用できるのは当社の「エスプライン」のみとなっています。

一般向けに限ったことではありませんが、第3四半期の「エスプライン」の売上は、新型コロナウイルス単独のキットから同時検査キットの比率が高まっており、一定の需要があるものと考えています。

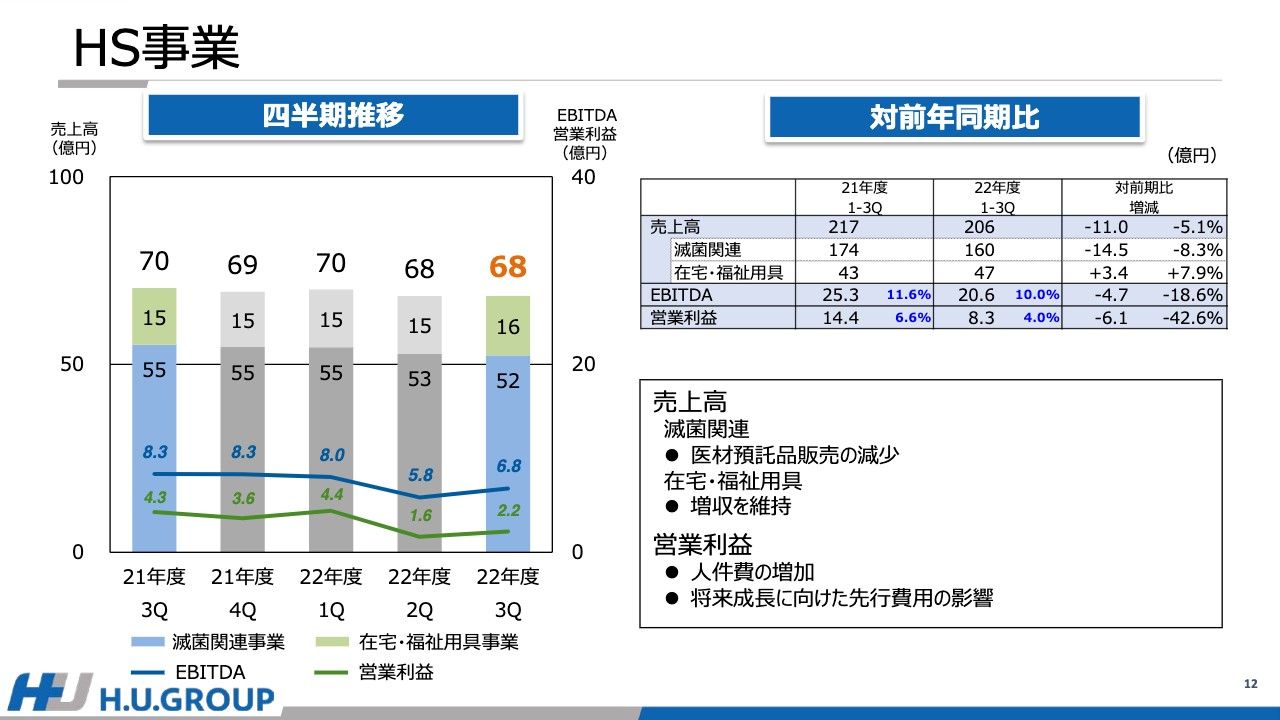

HS事業

HS事業についてです。売上高は対前年同期比で減収となりました。滅菌関連事業で医材預託品販売が減少した一方で、在宅・福祉用具事業では増収を維持しているためです。

営業利益では、両事業において人件費が増加したことと、特に福祉用具事業における将来成長のための先行費用の影響によって減益となりました。

連結業績(対前年同期比)

全体のP/Lです。スライドに記載のとおり、全体としては増収となりましたが、新型コロナウイルス関連検査の減少やラボ関連費用の本格化に伴う費用増により、減益となりました。ただし、IVD事業が高い営業利益率を維持していることもあり、全体の営業利益率は11パーセントを超える水準を維持しています。

現預金・有利子負債残高

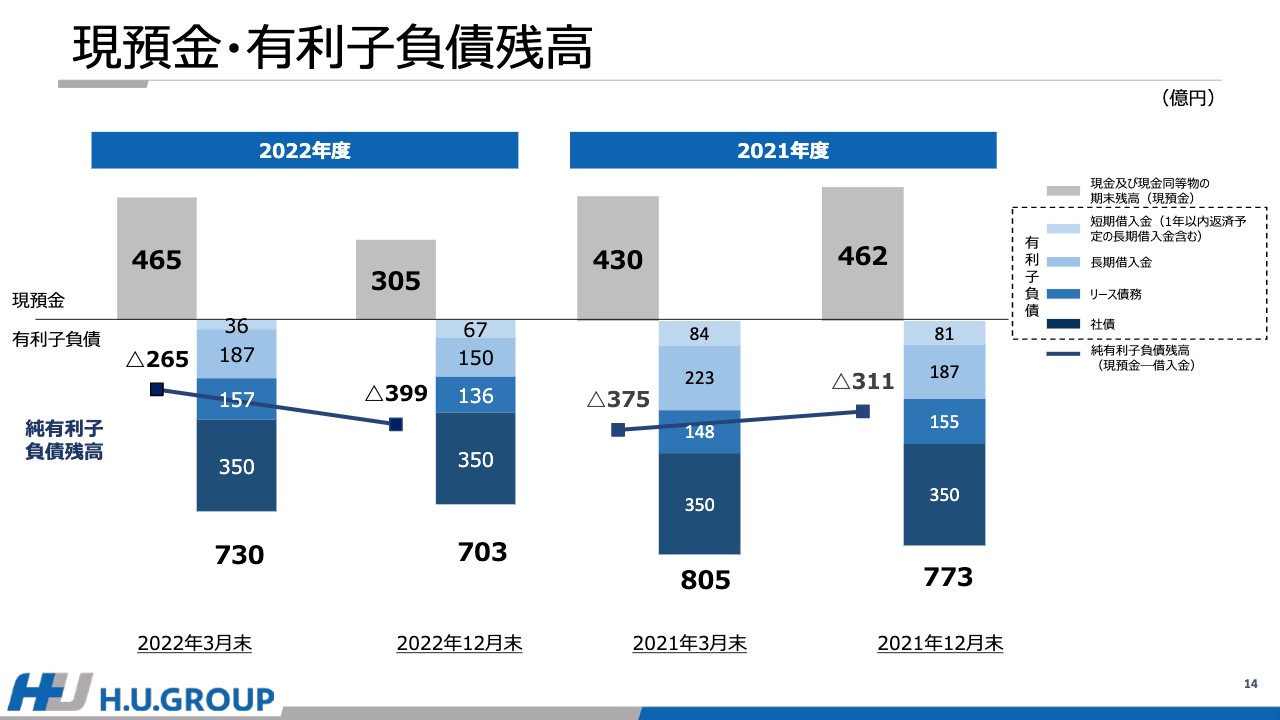

現預金・有利子負債残高についてです。スライド左側のグラフが当期の状況、右側のグラフが対前年同期を示しています。現預金から有利子負債を控除した純有利子負債残高について、2022年12月末時点で399億円となり、2022年3月末と比較して134億円増加しました。

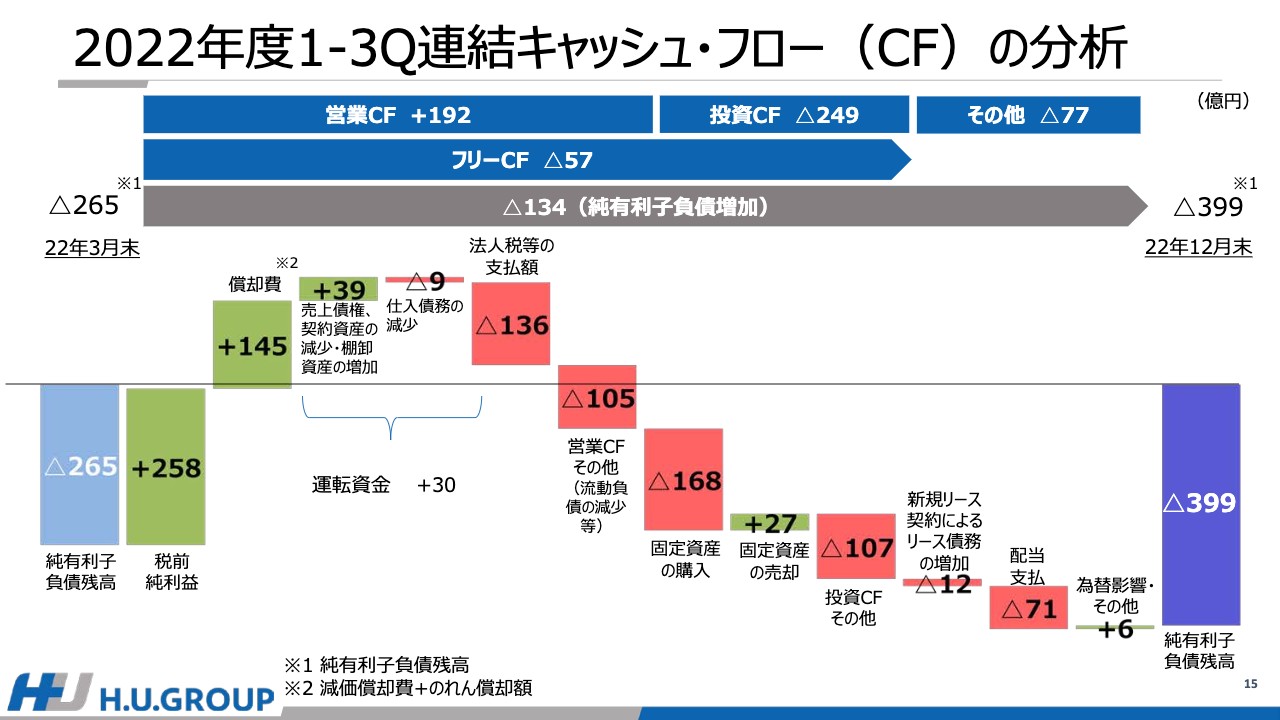

2022年度1-3Q連結キャッシュ・フロー(CF)の分析

スライドのグラフは、連結キャッシュ・フローを純有利子負債の増減の観点で分析したものです。営業キャッシュ・フローは192億円となりました。主な内容として、税前純利益の258億円、償却費の145億円に加え、売上債権の減少などにより30億円のキャッシュインがあった一方、法人税の支払いやその他流動負債の減少に伴うキャッシュアウトなどがありました。

投資キャッシュフローは、有形固定資産の取得、IVD事業における子会社株式取得などにより249億円のキャッシュアウトとなりました。これら以外の主な支出としては、配当金の支払いが71億円ありました。

この結果、2022年12月末の純有利子負債残高は、2022年3月末の265億円から134億円増加し、399億円となりました。

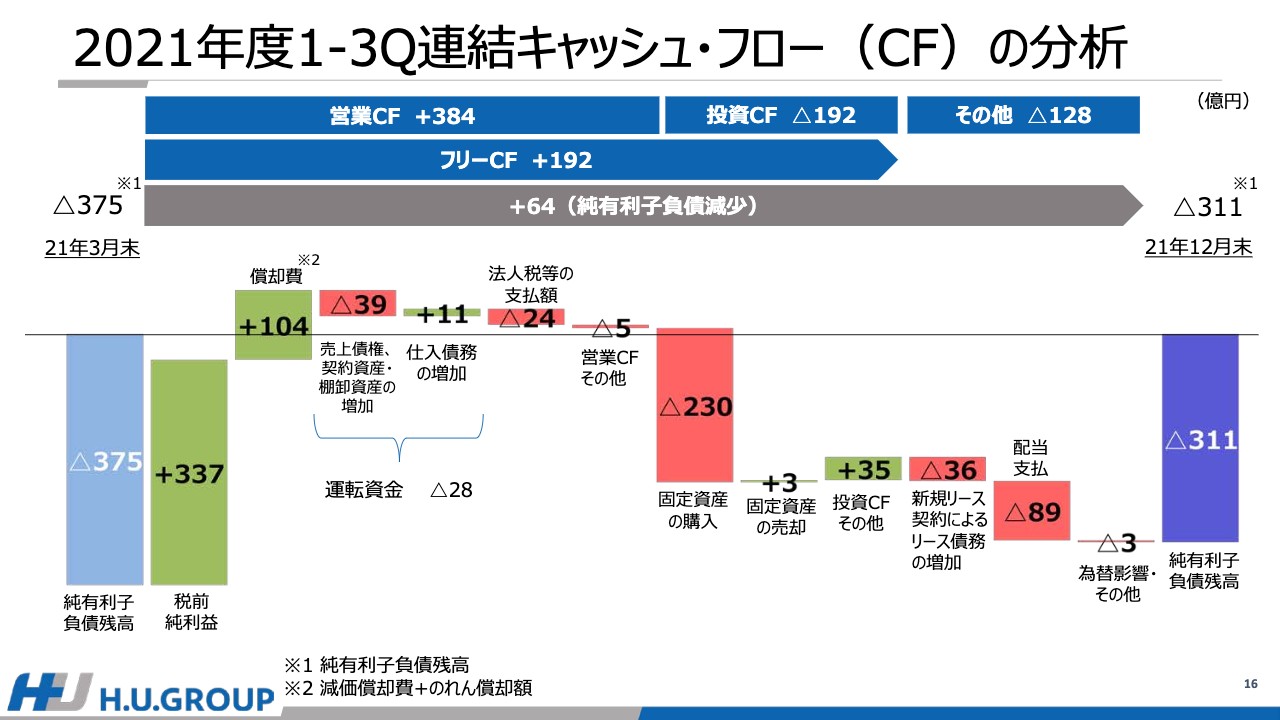

2021年度1-3Q連結キャッシュ・フロー(CF)の分析

こちらは前年同期のキャッシュ・フローを同じメッシュで分析したものとなりますので、ご説明は割愛します。

以上、私から第3四半期の業績についてご説明しました。

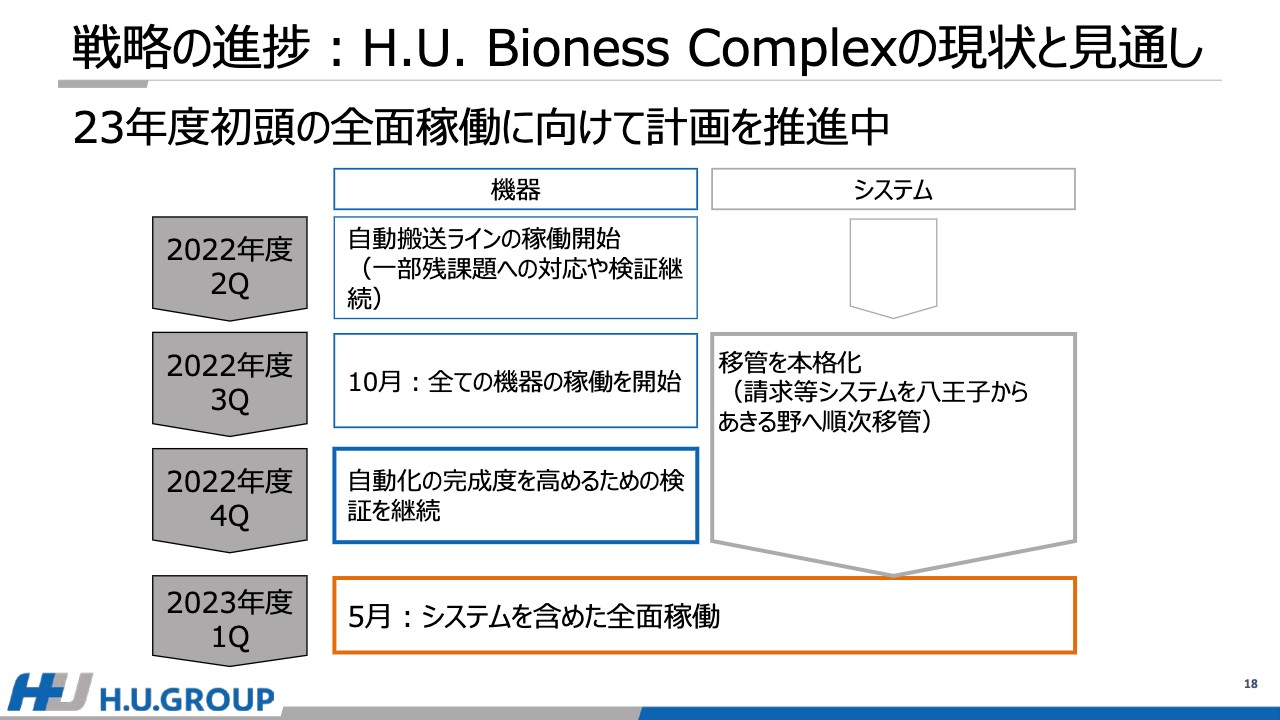

戦略の進捗:H.U. Bioness Complexの現状と見通し

竹内成和氏(以下、竹内):竹内でございます。私からは、戦略の進捗に加えて2022年度の業績見通しについてご説明します。

18ページには、H.U. Bioness Complexの稼働状況を示しています。全体としては前回ご説明した時から変更はなく、2023年5月の稼働に向けて全社一丸となり計画を進めているところです。

機械類に関しては、7月以降に自動搬送ラインの可動範囲を徐々に拡大させるとともに、10月には自動搬送ラインを含むすべての機器の稼働がスタートしました。現在は、自動化の完成度を高めるべく、検証や微調整を繰り返し実施しています。

これらと並行して最後の課題であるシステム面の移管も進めており、現時点で2023年5月の全面稼働の計画に変更はありません。

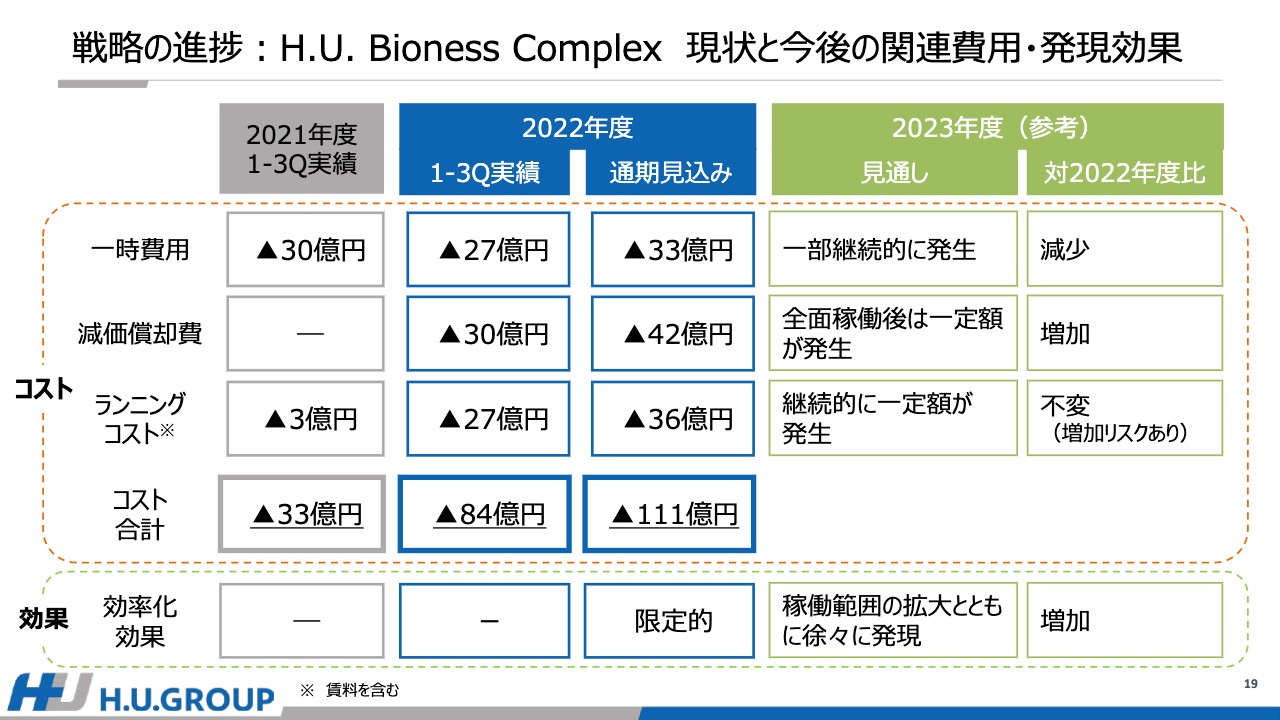

戦略の進捗:H.U. Bioness Complex 現状と今後の関連費用・発現効果

H.U. Bioness Complexの費用と効果についてまとめています。一時費用について、今期の実績は約27億円となりました。通期では、一部未発生のコスト等により、前回36億円と見込んでいた規模から若干減少し33億円となる見込みです。減価償却費は30億円となり、通期見込みも前回から変更ありません。

また、ランニングコストは27億円となりました。足元の光熱費等の高騰を受け、エネルギーコストは若干増加を見込んでいますが、機器の保守にかかる費用等が想定を若干下回るため、通期の見通しも36億円から変更はありません。

スライド右側に記載しているのは2023年度の見通しです。定量的な見通しは来期の計画発表時に合わせて開示したいと考えていますが、その考え方について少しご説明します。

一時費用については、今期からの持ち越し分に加え、2023年5月の全面稼働前後のバックアップ等により来期も発生すると見込んでいます。ただし、その規模感は今期より減少すると考えています。

減価償却費については、今期は段階的な稼働で償却負担が大きくなりましたが、来期は5月以降ほぼフルに計上されるため、通年で比較すれば増加の方向となります。

ランニングコストについては、賃料は基本的に一定ですが、昨今のエネルギーコストの上昇によって、現時点では一部コスト増になる可能性があると考えています。

一方で得られる効果としては、今期が限定的であったのに対して来期はその結果を徐々に発現させていくため、プラスを見込んでいます。

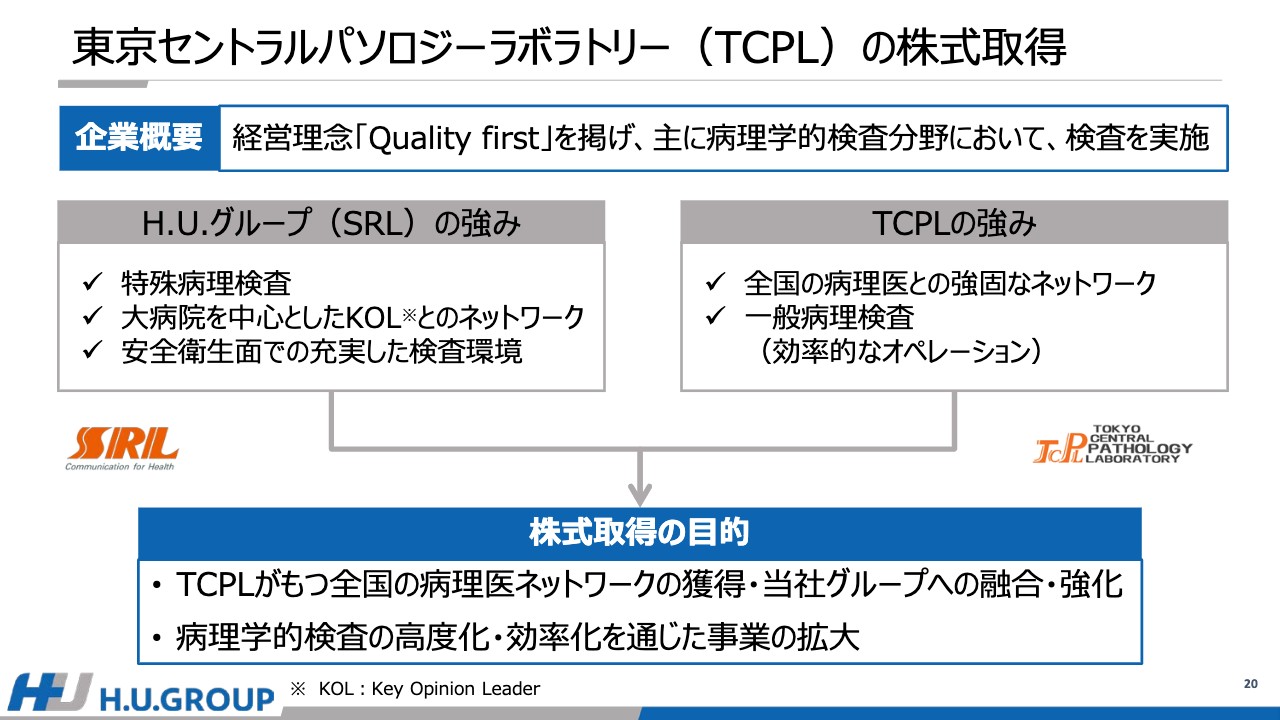

東京セントラルパソロジーラボラトリー(TCPL)の株式取得

11月29日にリリースした東京セントラルパソロジーラボラトリー(TCPL)の株式取得についてご説明します。プレスリリースにて、当社はTCPL株式の過半数取得決定をお伝えしました。その後、本年1月に100パーセント子会社化しました。

TCPL社は、経営理念「Quality First」のもと、病理検査分野において40年以上の歴史があり、この分野に特化していることから、病理検査分野でのノウハウや全国の病理医との強固なネットワークを持っています。

当社は遺伝子病理など特殊な病理検査分野に強みがある一方、TCPL社は検診を含めた細胞診など一般病理分野で強みを持ち、効率的なオペレーションを確立させています。今回の株式取得によって、まずは病理医とのネットワークを獲得し、当社の強みとの融合を図っていきます。

加えて、我々が注力している開業医市場においては、病理検査や細胞診検査も多く依頼されるため、本件を通じて病理検査機能を強化することで、開業医の獲得をさらに加速させ、事業の成長につなげていきたいと考えています。

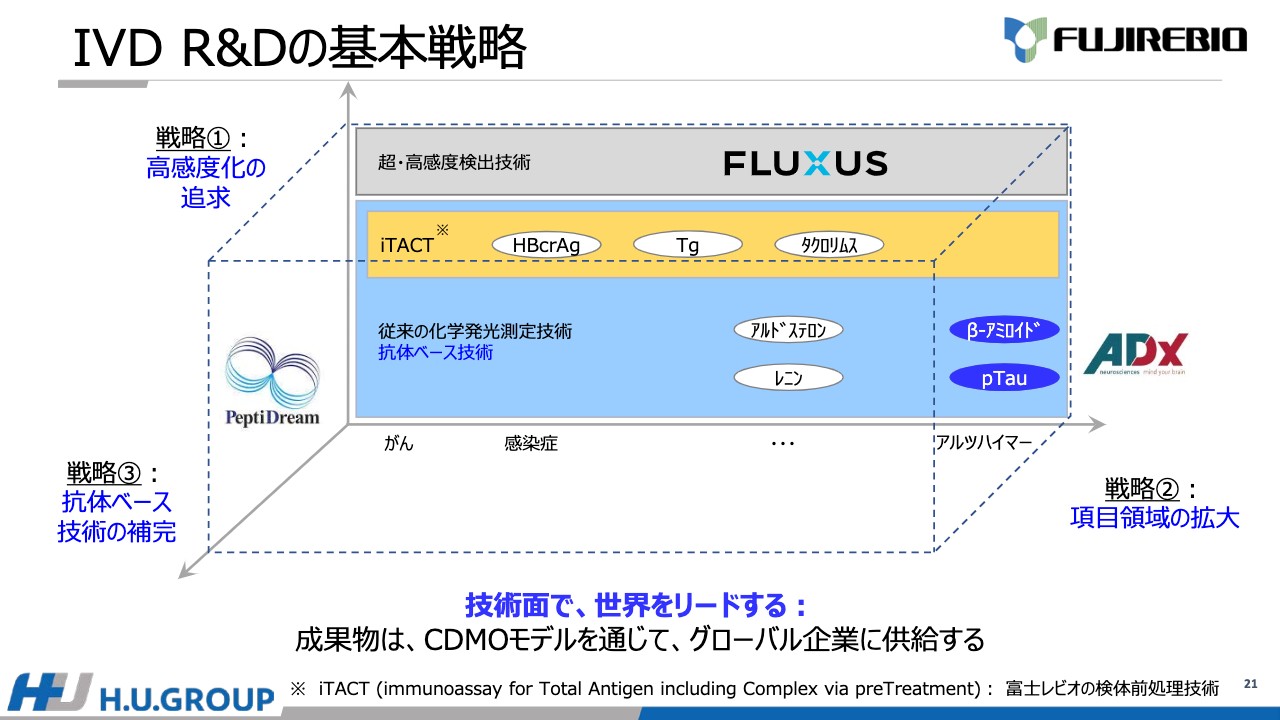

IVD R&Dの基本戦略

先日のIR Dayでも触れた、IVD成長の基本戦略についてご説明します。

スライドの表に示しているとおり、縦軸で高感度化・高性能化の追求を、横軸で臨床領域の拡大を、さらに従来の抗体では検出困難な対象への抗体ベース技術の補完として、もう1つの軸においてペプチドリーム社との技術ライセンス契約を締結しています。IVDでは、この3軸に対してそれぞれ高度化を目指していこうと考えています。

具体的にご説明します。1つ目の「高感度化の追求」については、青色で示している従来の化学発光法での検出限度を超えた、黄色で囲んだ当社ユニークなiTACT法や、その上部にグレーで示しているFluxus社の買収を通じた超高感度検出法の開発などにより、感度を高めていきます。

2つ目の「項目領域の拡大」については、すでにがんや感染症の領域でユニークな項目をいくつも上市していますが、これまでもパイオニアとして業界を牽引してきたアルツハイマー領域において、ADx社の買収を通じてさらなる項目の拡大を実現していきます。

3つ目の「抗体ベース技術の補完」について、現在の免疫測定法は抗体ベースの技術ですが、その多くは抗体の善し悪しに依存しています。つまり、抗体を検出ツールとして利用するにはある一定の限界があり、抗体では検出困難なターゲットも存在します。そこで、新規の検出ツール開発技術として、IVDメーカーとして初めてペプチドリーム社と技術ライセンス契約を締結し、抗体の補完技術として活用したいと考えています。

以上のように、3次元的な技術戦略を持って、コンテンツつまり項目開発の技術力を向上させて、得られたOnly-one、No1のコンテンツを、「ルミパルス」など現在のプラットフォームや今後の超高感度プラットフォームで実証し、CDMOを通じてグローバルに提供していくことを目指します。

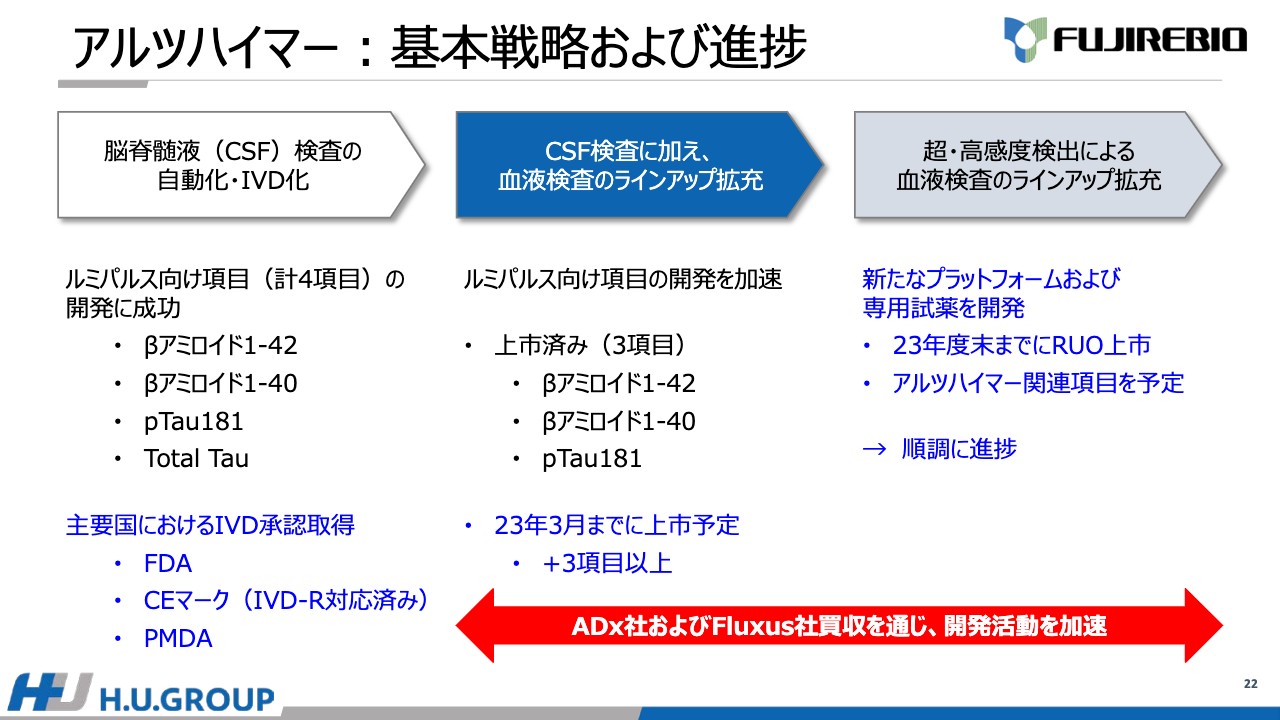

アルツハイマー:基本戦略および進捗

重要な案件であるアルツハイマー関連項目と、超高感度検出技術の開発についてご説明します。

アルツハイマー関連認知症領域に関しては、当社はすでにアルツハイマー関連項目の脳脊髄液を対象として計4項目の「ルミパルス」試薬の開発に成功し、FDAを含む主要国におけるIVD承認を取得しています。国内でも「βアミロイド1-42」「βアミロイド1-40」は国内初のIVDとして承認されています。

次のターゲットは、やはり血液検査のラインアップ拡充です。メインとなる3項目のRUO試薬を上市し、髄液・血液を含めた追加3項目の今年度中の開発についても順調に進んでいます。今後も買収したADx社の抗体技術や知見も取り込みつつ、継続的にラインナップを拡充していきます。

一方で、血液中のアルツハイマー関連マーカーは高感度検出が必要であり、現在開発を進めている超高感度検出システムにおいて、2023年度末までにRUO機器と同時に開発し、上市を予定しています。

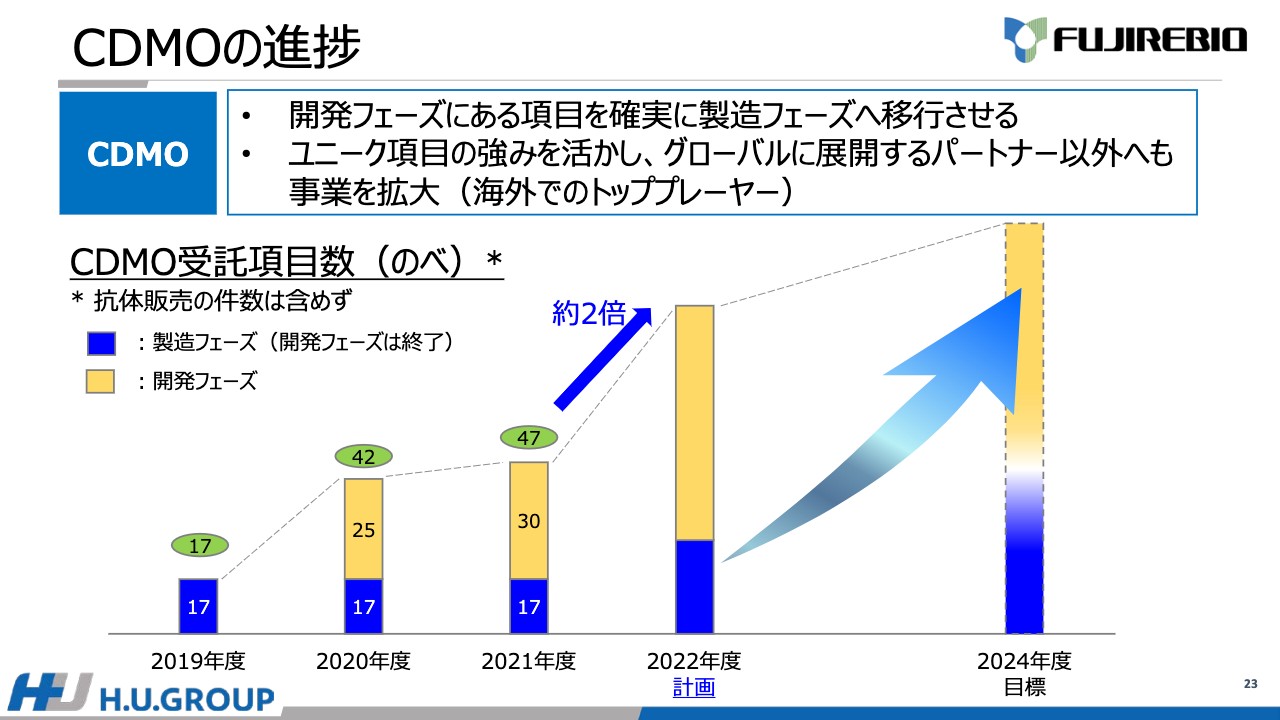

CDMOの進捗

CDMOについてです。現在開発フェーズである項目を製造フェーズへ確実に移行させ売上を発現させるとともに、新たなパートナーとの契約も進めることで開発と製造の拡大を並行して進め、継続的な成長へとつなげていきます。

グラフに記載のとおり、今年度末にはこれまで開発を行ってきた複数の項目が製造フェーズに移り、海外のトップメーカーとの契約も詰めの段階に来ているため、40項目以上の開発に着手できるものと見込んでいます。

このように、継続的にパートナーとの項目数を増やすべく、先ほどのアルツハイマー関連項目を含め、当社のユニークな項目の開発も加速させていきます。

当社の技術力をベースに項目を開発し早期に上市することで、当社のプラットフォームである「ルミパルス」で価値を実証させ、付加価値の高い項目をパートナーに提供してグローバルな成長を取り込むという両輪の戦略を今後も継続していきます。

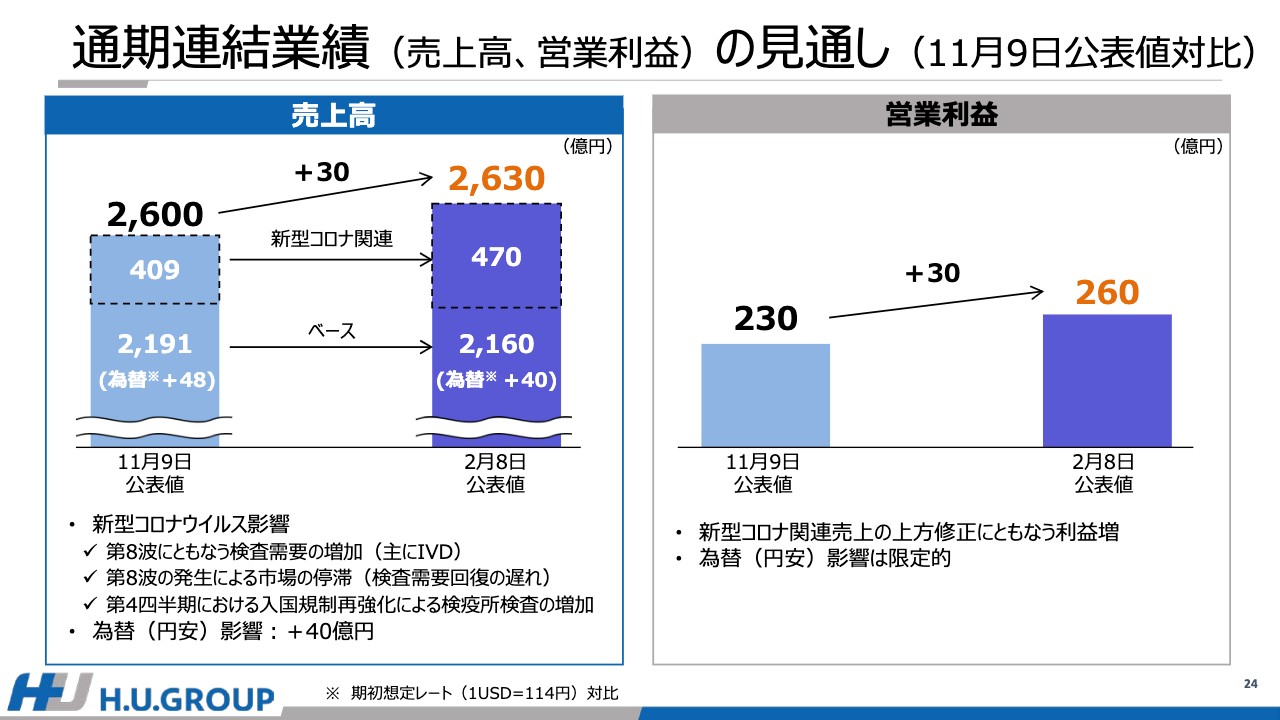

通期連結業績(売上高、営業利益)の見通し(11月9日公表値対比)

通期連結業績の見通しの中でも、特に売上高と営業利益の現時点での見通しについて、前回11月公表値との比較でご説明します。

スライドの左側は売上高です。11月の上期決算発表時の2,600億円から30億円上方修正し、2,630億円となる見通しです。前回想定していなかった新型コロナウイルス感染症第8波の発生に伴い、IVDの抗原検査製品を中心に検査需要が想定を上回ったのが主な要因です。

このようなプラスの影響がある一方で、第7波の収束後に徐々に正常化していくと想定していた医療機関を中心とする当社の市場環境は、第8波によってその回復が停滞しており、既存のビジネスは厳しい状況が継続しています。

第4四半期においては中国を中心とした入国者への検疫強化が行われており、ほぼなくなると想定していた空港検疫所の売上もある程度見込まれています。為替の影響は足元の状況を勘案して、若干調整しています。

右側は営業利益です。主に新型コロナウイルス関連の売上が想定を上回り、利益も追随して増加する見込みです。なお、為替の利益への影響が限定的となる考え方に変わりはありません。こちらに加えて新ラボの状況などを勘案し、前回公表から30億円上方修正した260億円となる見通しです。

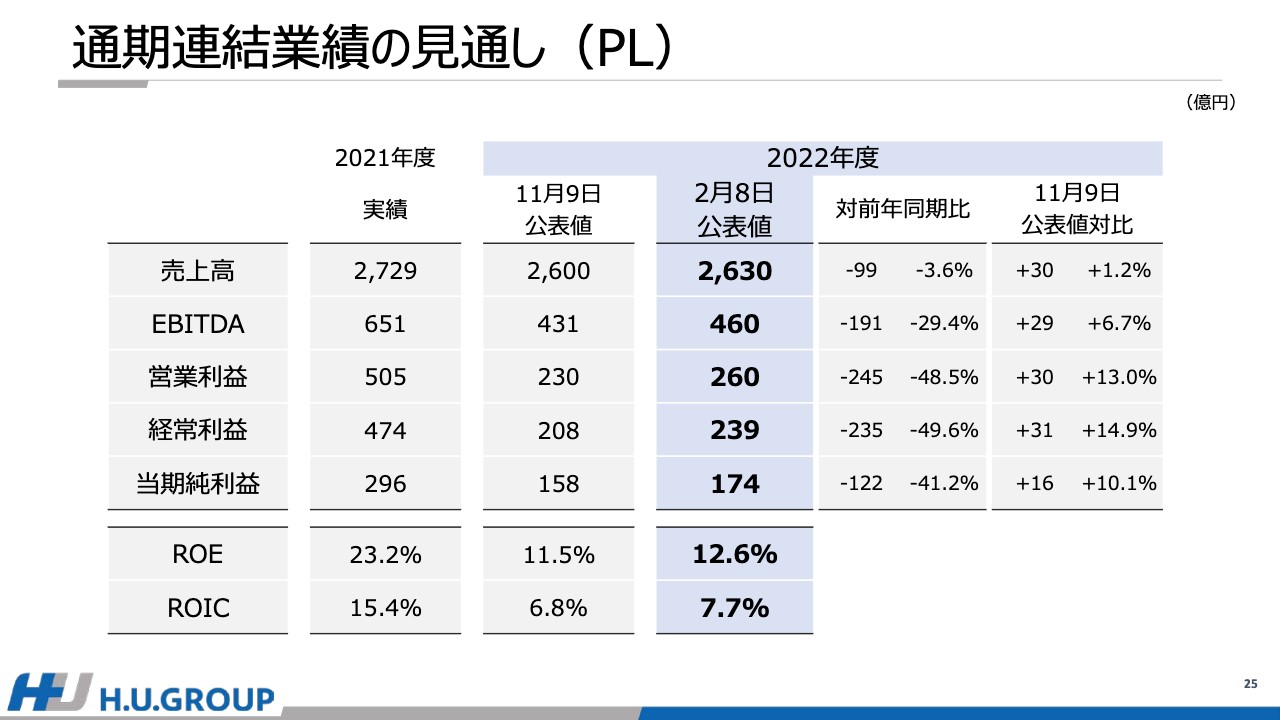

通期連結業績の見通し(PL)

2021年度実績および11月9日公表値と比較した通期の見通しです。売上高、営業利益については先ほどお伝えしたとおりですが、当期純利益についても16億円、約10パーセントの上方修正によって174億円となる見込みです。合わせてROE、ROICもスライドに記載の数値となる見込みです。

以上、私から戦略の進捗および通期の見通しについてご説明しました。

質疑応答:LTS事業の減益要因について

質問者:LTS事業の第3四半期の減益要因について、エネルギーコストと試薬コストの増加が主な要因とありましたが、それぞれの要因について第3四半期の利益にどの程度の金額がネガティブに効いていたのでしょうか?

竹内:詳細の金額については開示していません。ただし、ご承知のとおり、エネルギーコスト等については来期から本格的に上がってくると思っていますので、先ほどお伝えしたように、来期の予算はこのあたりを織り込んでいく予定です。

試薬についても、一部は海外から調達するものもあるため、確かに値上がりしているものもありますが、試薬の調達先は多岐にわたりますので、具体的な金額はここでは申し上げられません。

質疑応答:持分法投資損失の減少について

質問者:営業外損益である持分法投資損失について、四半期を追うごとに損失が減ってきていると思います。私が想定していたよりも、通期では少ないインパクトの見込みとなりそうに見えるのですが、米国と中国では、それぞれどのような理由で持分法投資損失が減ってきているのでしょうか? 中国などは新型コロナウイルスの影響もあり、多少見えづらいと思いますので、ご解説をお願いします。

村上:村上からお答えします。まず平安JVの件ですが、現在こちらは債務超過となっており当社が債務保証を行っている状況です。

前期末に債務保証損失の引当金を計上し、FY22の損失見込みをあらかじめ計上することにより、今期に発生した損失に対して引当金で相殺している状況です。そのため、新たな持分法投資損失は出ていないということです。ただし、第4四半期ではある程度のリスクを織り込んでいますので、このまま終わるかどうかはまだわかりません。

BMGLについても、昨年のFY21はBMGL単体で見るとEBIDAベースで業績改善していたものの、今期の持分損失についてはのれんの償却等が継続していることもあるため、必ずしもよい状況ではないとお考えください。

この両方について第4四半期で多少リスクを見込んでいるため、結果として第4四半期の営業利益より下の部分のマイナスが若干大きくなっている状況です。

質疑応答:新型コロナウイルス感染症の「5類」への移行による影響について

質問者:現在の新型コロナウイルス感染症の最大の注目点は、やはり5月に予定されている「5類」への移行の前後で何が起きるのかということだと思います。現段階の議論を聞いている限り、おそらく関連する検査費用についても一定期間は公的負担が続くのではないかと期待しています。

しかし、財務省の資料などを見てもワクチンがけっこう余っていますし、中央社会保険医療協議会(中医協)での新型コロナウイルス治療薬の再算定などの話も出てきていることを考えると、やはり5月前後に関連する検査の診療報酬をもう一段階引き下げる可能性が濃厚だと私は思います。

PCR検査はもう一度引き下げが行われるのかわかりませんが、特に抗原検査あたりが、その影響を受ける可能性があるのではないのかと考えています。これらの件について、竹内CEOはどのようにお考えでしょうか?

竹内:当社としても「この時期に確実にこうなる」ということは現段階では予測不能な状況です。ただし今おっしゃったとおり、中医協での話も含めてさまざまな所で議論が出ている中で、5月8日の段階でいきなりすべてやめてしまうという状況にはならないだろうと考えています。

例えば、病床についても「段階的に」という言葉がよく出てきますが、それがどの程度のものなのかさえ、正直まだ見えない部分があります。ただし、来期の予算を策定する段階では、ある程度その部分は織り込んでいかなければなりませんので、あまり楽観的な見通しを我々自身が持つことはできないと思っています。

一方で検査においても、PCR検査から抗原定量検査に移行してきていますが、その状況がこの後も継続するのかどうか、正直この段階ではまだ見通しがつきません。

私個人としても会社としても、ここで明確に「こうだ」とは言えないということだけ、ご理解いただければと思います。

質問者:確かにこちらについては誰も答えがない中、みんなが迷っている部分ですので、お答えいただけるだけでも助かります。

質疑応答:H.U. Bioness Complexの今後の見通しについて

質問者:さまざまなLTS事業のコストの入り繰りについてあらためてご解説いただきたいです。

来期に向けての費用がどの程度残るのか、つまり、来期にすべて足していくと、費用増になるのか費用減になるのかなどをふまえて、H.U. Bioness Complexの今後の見通しを教えてください。

竹内:プレゼンでお話ししたとおり、今期の費用については、例えば引っ越し費用などの一時的に起こったコストが発生しています。一方で、H.U. Bioness Complexが5月に本格稼動するとなると、当然2ヶ月またぐことになりますので、それらに伴う費用というのは来期も発生することになります。

また、八王子からの完全な撤退時期がいつになるかによって、費用発生のタイミングは異なってきます。ただし、ご質問いただいた内容で言いますと、今期の一時的な費用に対して来期のそれが増えるということは、基本的には考えておらず、当然のごとく減少していくと考えています。

一方減価償却費については、減価償却負担が徐々に増えてくることになりますので、今期に比べて、来期は若干増えるとご理解いただければと思います。

質疑応答:ラボの運営にかかるエネルギーコストについて

質問者:御社のラボの運営について、エネルギーコストはどのくらいかかるものなのでしょうか? 2022年も2023年も、下手したら2024年も上がり続けると思いますが、御社はそこまで電気代を使わないと思います。10億円から20億円単位でコストが増える可能性はあるのでしょうか?

竹内:あきる野のラボだけを捉えても、10億円単位でコストが増えてくることはないと思います。一方で、先ほどもお話ししたとおり、我々は出来るだけ早く八王子から撤退することを考えていますので、八王子にかかっているエネルギーコストは今後なくなります。

その点をふまえてどの程度になるかはこれから算出しないといけませんが、ご指摘のように10億円単位でコストが増えることは基本的にはないと思います。

質疑応答:八王子ラボの閉鎖について

質問者:スライド9ページのLTS事業の第3四半期だけを見ると、営業利益で3億円の赤字となっています。先ほど竹内CEOがおっしゃったように、八王子ラボとの並行稼働によるコストの増加や一時的な費用の発生などによって赤字になっている部分はあると思うのですが、そのような部分を除いてどうなっているかのイメージを教えてください。

来期を見据えるにあたり、以前のお話ですと八王子のラボの閉鎖で25億円ほどコストが削減される試算があったかと思うのですが、このあたりのイメージをご解説いただければと思います。

竹内:第3四半期の赤字については、おっしゃるとおり各種コストが増加したことと、病院関連の特殊検査の売上が上がらなかったことが主な要因です。つまり、今まである程度の利益を上げていたものの売上が、想定にいたらなかったということです。

そしてやはり、八王子とあきる野を並行して運用していることによりコストが増加しているのは事実です。ただし、先ほどおっしゃった20数億円という数字は、八王子ラボのさまざまなコストをすべて含めた金額であり、1ラボや2ラボなどの複数のラボについては、すでにあきる野に移管しています。

一般検査を中心に行っているMUQSラボはまだ並行稼動している状況で、これに伴う物流費等々の細かい部分は残っていますが、今おっしゃったすべての金額が来期にいきなりなくなることは基本的にはなく、一部については今期までにすでに取り込んでいるとお考えいただければと思います。

質問者:去年5月の資料に、あきる野の全面稼働に向けて、八王子ラボのシステムについては4月から6月までに移管するようなかたちの図が描いてありましたが、慎重に見て、もう少し長くかかるような方向性ということでしょうか?

竹内:システム面と物理的な検査面で捉えますと、先ほどお話しした検査の部分として、一般検査を行うMUQSラボは、来期の第1四半期の段階で全面的に移管したいと考えています。ただし、移管した後もバックアップのために3ヶ月程度は残しておく必要があると考えています。

また、システム面については、当然、あきる野のシステムを稼動させていきますが、以前お話ししたとおり、顧客のコード移管や請求移管などは残りますので、基本的にその期間内については、八王子の従来のシステムも稼動を継続していくことになります。現実問題として、システムに関してはいざというときには使う必要もあると考えていますので、来年1年間は継続的に使いながら保守していきます。

繰り返しになりますが、基本的な検査の部分は来年の第1四半期の段階で移管し、3ヶ月ほどの間は予備のバックアップのために施設を残しておきます。システム面については、全面移管の後も顧客のコード移管等々の副次的な作業が続きますので、来年1年間はバックアップしていかなければならないと考えています。

質問者:1年のバックアップ期間は、もともとのプランどおりでしょうか? それとも、慎重に見た結果そのようなかたちになったのでしょうか?

竹内:昨年の秋にお伝えしたとおり、あきる野の計画が当初より後ろ倒しになったことはご承知のとおりです。その前の段階では、もう少し早い段階での稼働を考えていましたので、今のご質問の回答としては従前よりは後ろにズレているとお考えいただければと思います。

質疑応答:持分法投資損失の今後の見通しについて

質問者:持分法投資損失について、もともとの計画と大幅に変わってきていると思いますが、来期、再来期と今後改善する見通しがあるのでしょうか? 特に平安JVなどは、何かテコ入れを行うなど、今後どのように行っていくのか教えてください。

竹内:BMGLについては、以前お話ししたとおりのプランで進んでいます。ただし、現在はアメリカのマーケット状況の影響もあり、計画が後ろ倒しになっていることは事実です。

現実的には、BMGLそのものは比較的安定した業績を出しています。先ほど村上の説明にもありましたが、いわゆるのれん代の償却等々が今回の円安の影響を受けて金額的に上がっている側面があります。

一方で、中国のビジネスについては初めて新型コロナウイルスのゼロコロナ政策の廃止に伴い、ここから先のビジネスの進捗を見た上で、必要であれば次の手を考えなくてはいけないと考えています。ただし現状では、1月にゼロコロナから脱却したばかりですので、ビジネスの状況についてはこれから見極めていきたいと考えています。