2023年1月31日に発表された、株式会社Enjin2023年5月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社Enjin 代表取締役社長 本田幸大 氏

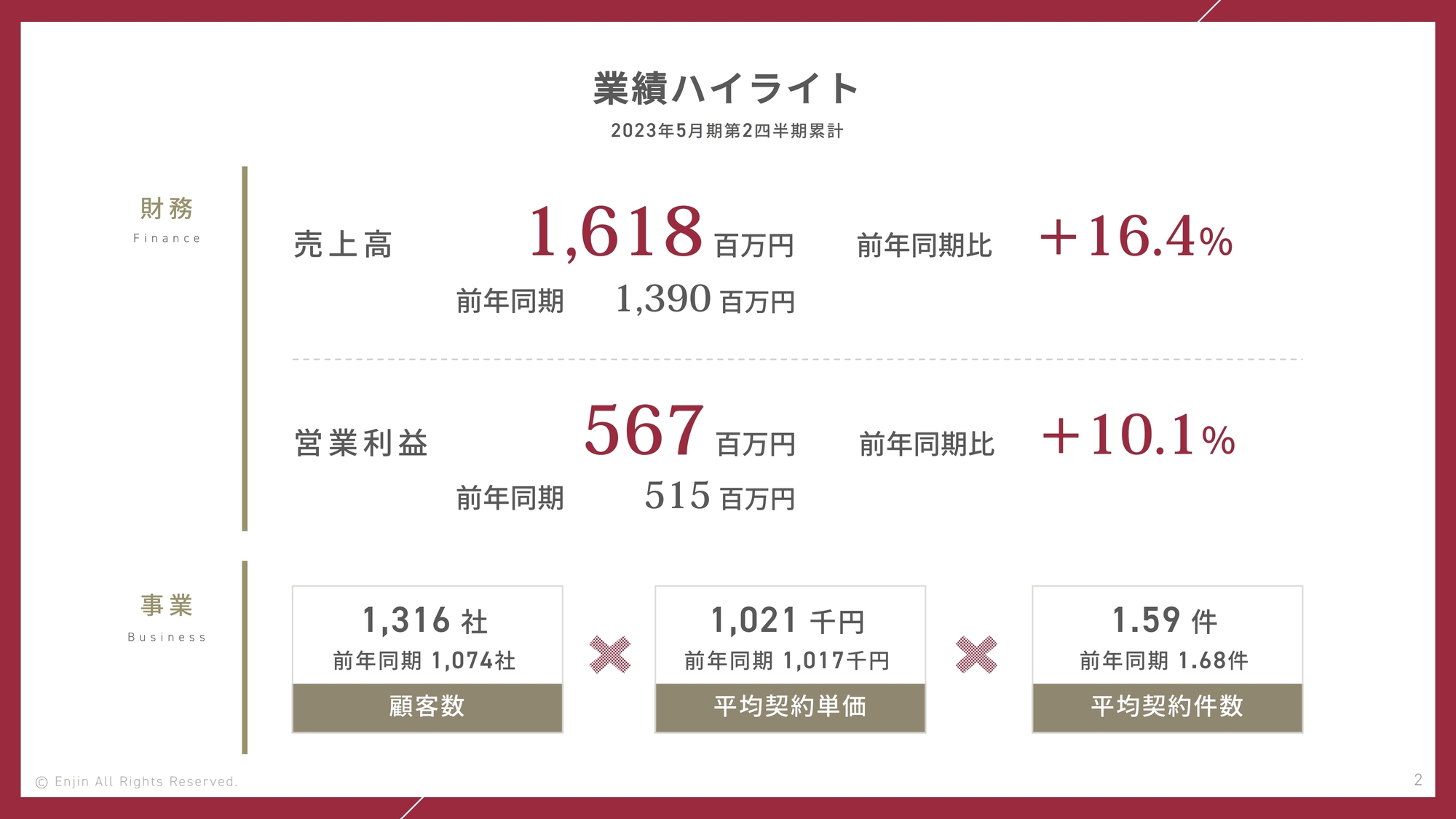

業績ハイライト

本田幸大氏:Enjinの本田幸大でございます。本日は、当社の決算説明会にお越しいただきまして、ありがとうございます。

まずは業績ハイライトです。売上高は前年同期比16.4パーセント増の16億1,800万円、営業利益は前年同期比10.1パーセント増の5億6,700万円となりました。顧客数は前年同期比242社増の1,316社です。

平均契約単価は約100万円、平均契約件数は約1.6件で、17年間ほぼ変わっておらず、今のビジネスモデルのままであれば、これからも平均契約単価と平均契約件数は維持すると考えています。

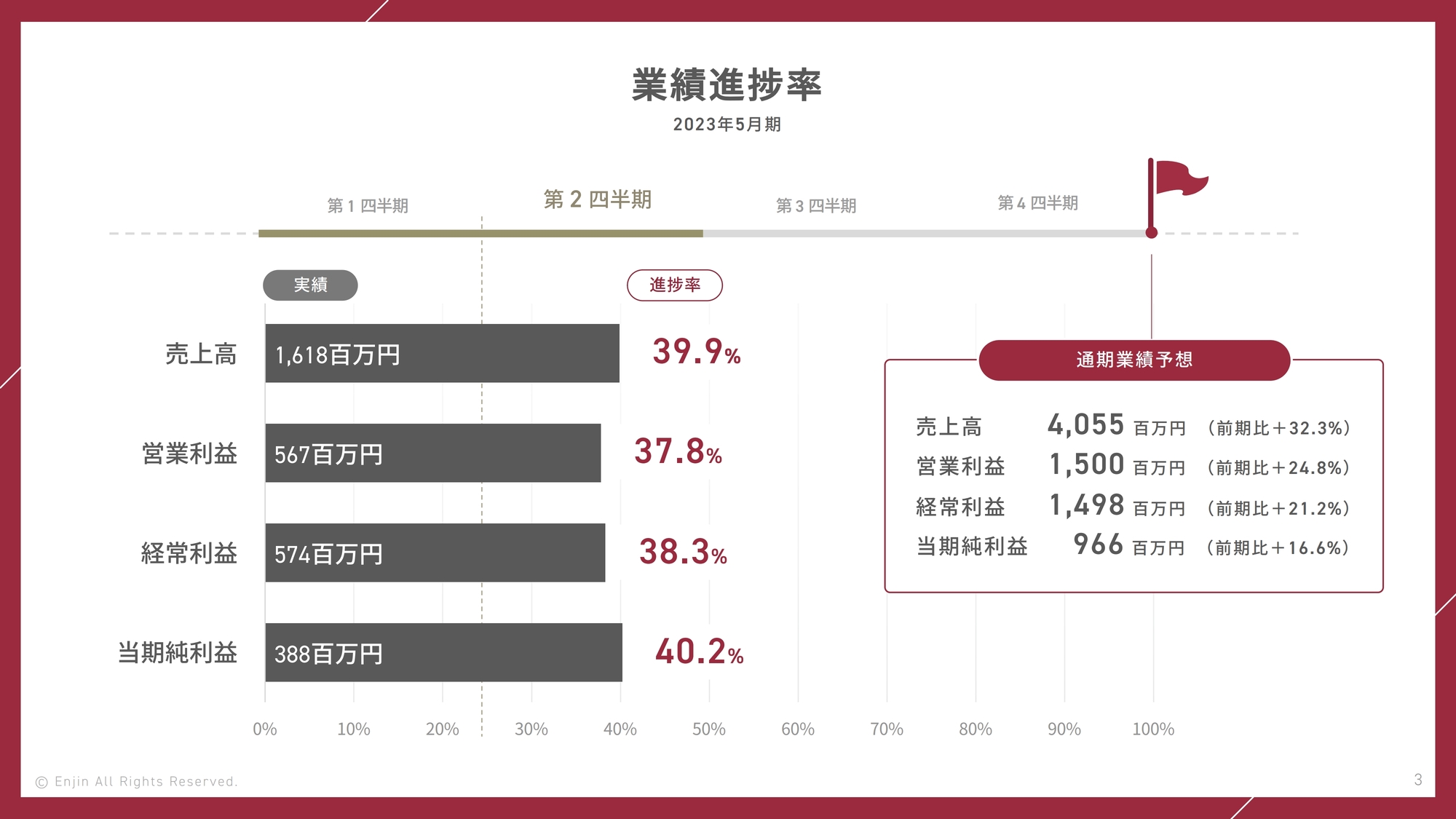

業績進捗率

業績進捗率です。通期業績予想の売上高40億5,500万円、営業利益15億円、経常利益14億9,800万円、当期純利益9億6,600万円に対し、進捗率は売上高が39.9パーセント、営業利益が37.8パーセント、経常利益が38.3パーセント、当期純利益が40.2パーセントです。概ね40パーセントの進捗率となっています。

Contents

「会社概要」「2023年5月期第2四半期業績サマリー」「今後の成長戦略」「Appendix」の4つのコンテンツで構成しています。

Mission

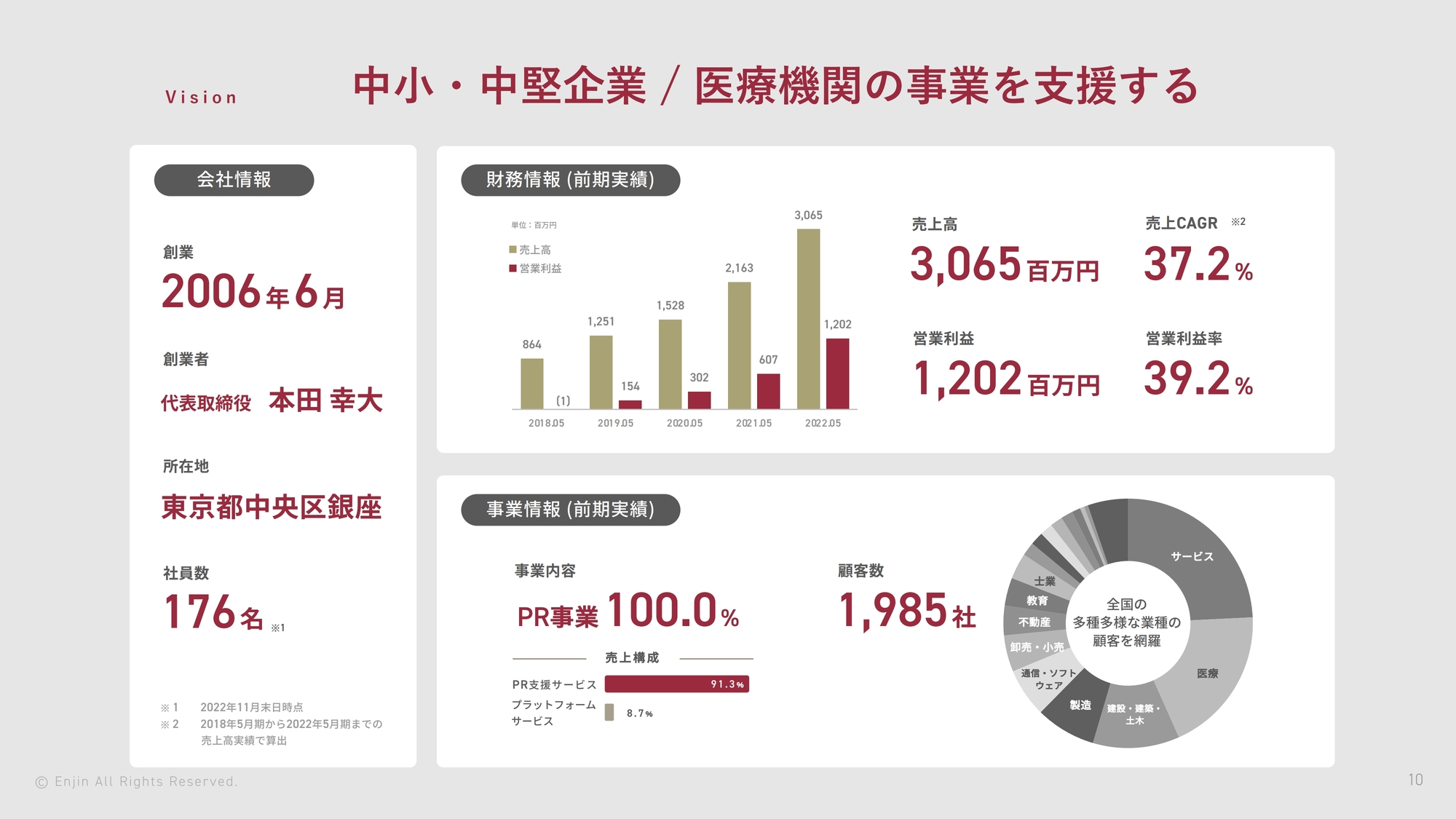

会社概要です。当社は「社会の役に立つ立派な人間を一人でも多く輩出する」ことをミッションに掲げています。ビジョンは「中小・中堅企業/医療機関の事業を支援する」としています。

事業コンセプト

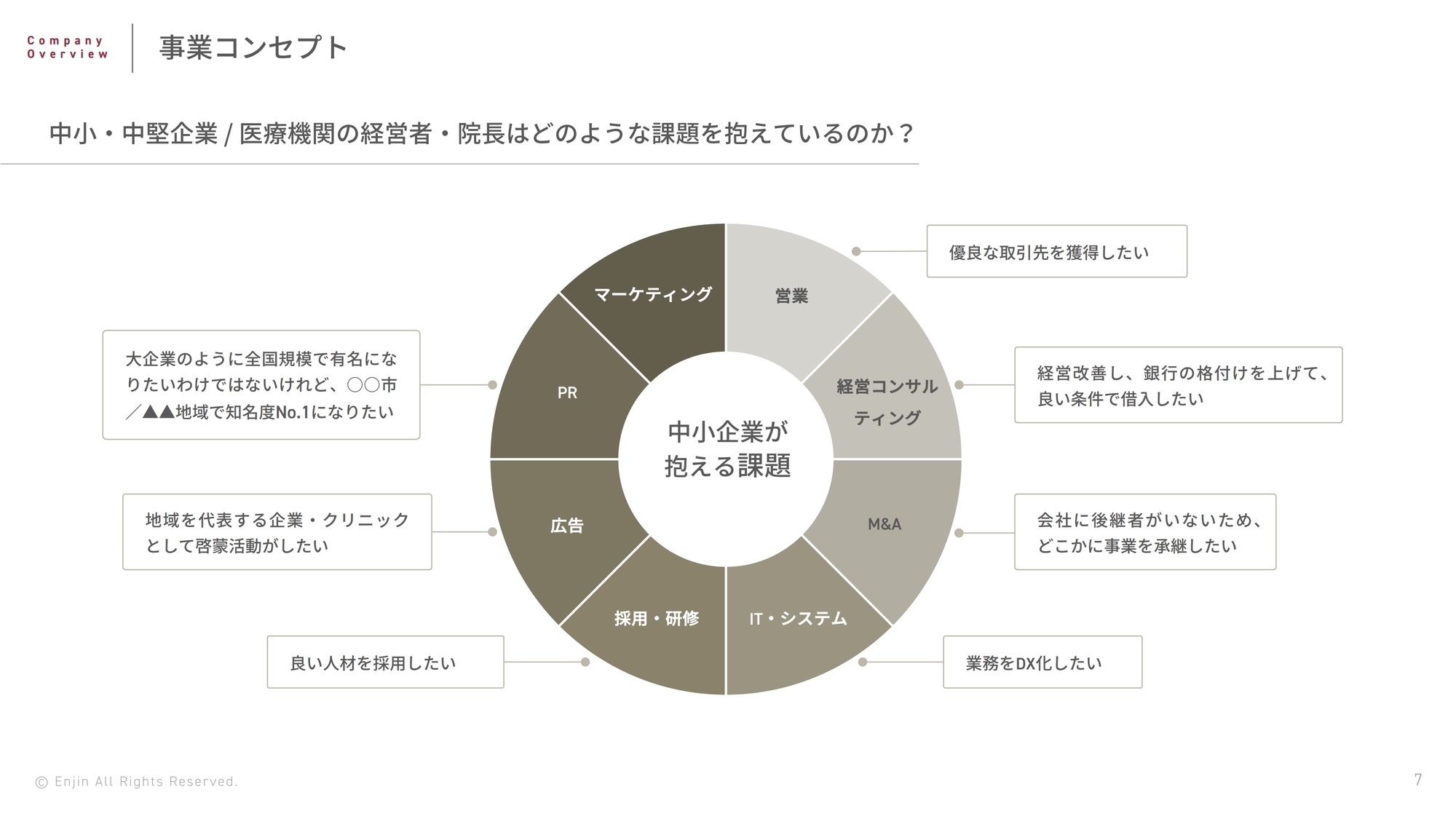

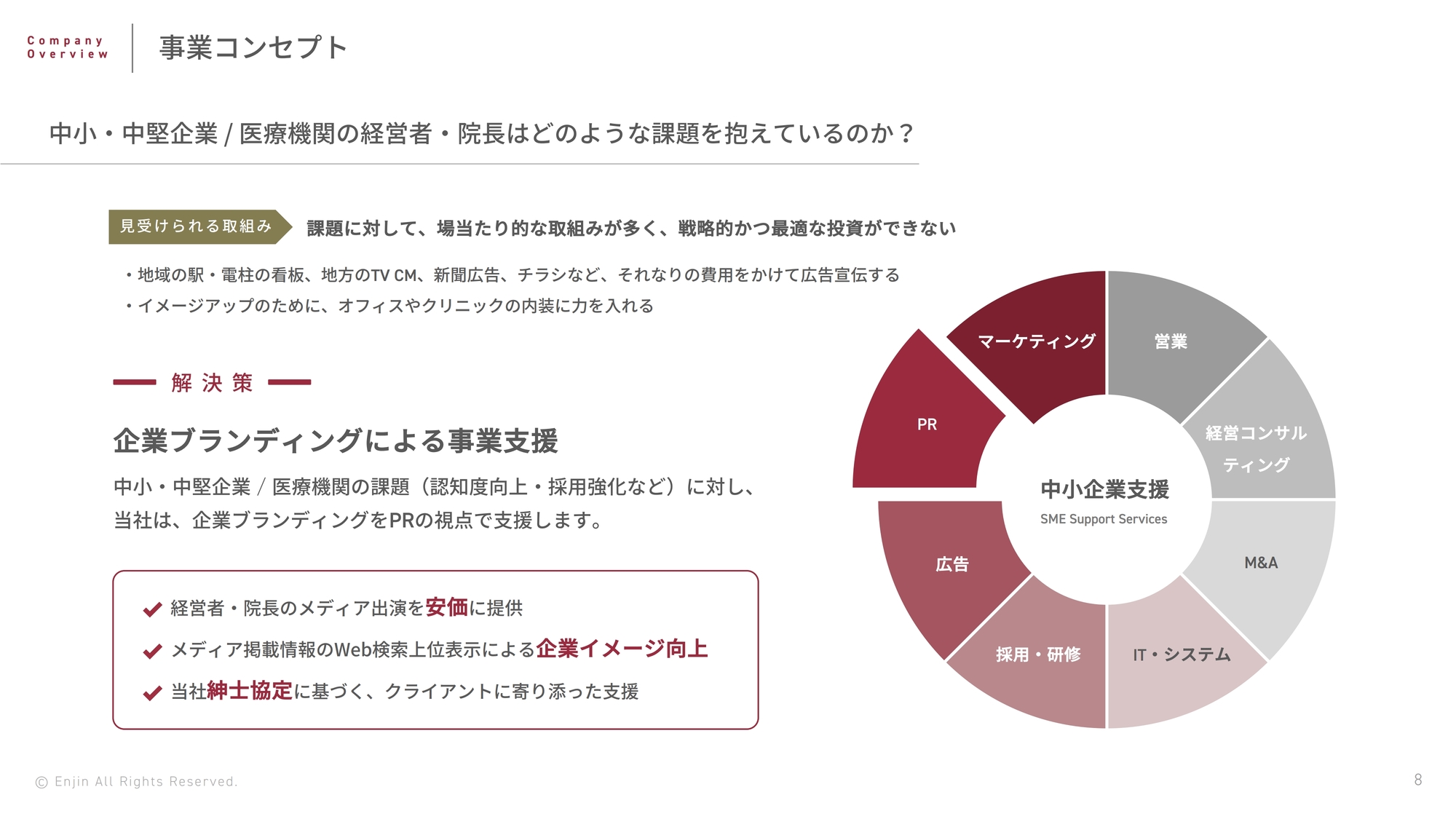

事業コンセプトです。中小・中堅企業や医療機関は数多くの課題を抱えています。マーケティング、営業、経営コンサルティング、M&A、IT・システム、採用・研修、広告など多岐に渡っており、その中で、現在、当社はPRの課題解決を行っています。

大企業のように、「有名になって、全国規模で何かプロモーションを行いたい」ということではなく、「地方自治体で有名になりたい」「地方のターミナル駅の周りで有名になりたい」など、地域限定で有名になりたいという要望が多くあります。

事業コンセプト

これらの要望に対し、現状、当社のクライアントではない中小・中堅企業や医療機関では場当たり的な取り組みが多く、戦略的かつ最適な投資ができていない場合が多いと考えています。

例えば、地域の駅の看板、電柱看板、タウンページ、地方のテレビCM、新聞広告、チラシなど、それなりの費用をかけて宣伝広告していますが、場当たり的なケースが散見されます。また、イメージアップのためにオフィスやクリニックの内装に力を入れているケースもよく見受けられます。

当社では解決策として、企業ブランディングによる事業支援を行っています。中小・中堅企業や医療機関における認知度向上や、採用強化などの課題に対し、PRの視点で支援しています。

具体的には、経営者や院長のメディア出演を安価で提供しています。また、メディア露出後にはランディングページなどを作り、Web検索上位に表示させることで企業イメージの向上を図っています。

クリニックを例にすると、5万人の地方自治体のターミナル駅の見込み患者が、「Google」「Yahoo!」などの検索エンジンで「駅名 歯医者、小児科、産婦人科」と検索した際に、当社のクライアントがほぼ間違いなく上位に表示されます。

その上位に「〇〇先生は新聞に出ています」「『ニューズウィーク』に出ています」「『news every.』のニュース番組のコメンテーターをしています」といったランディングページがあれば、競合している町のクリニックと比べ、「診察してもらおうかな」と考える患者が増えます。つまり、集客や集患にも寄与できるということです。

また、当社は紳士協定に基づいており、クライアントが困るようなことは行いません。クライアントの競合先には営業に行かず、常にクライアントに寄り添った支援を行っています。

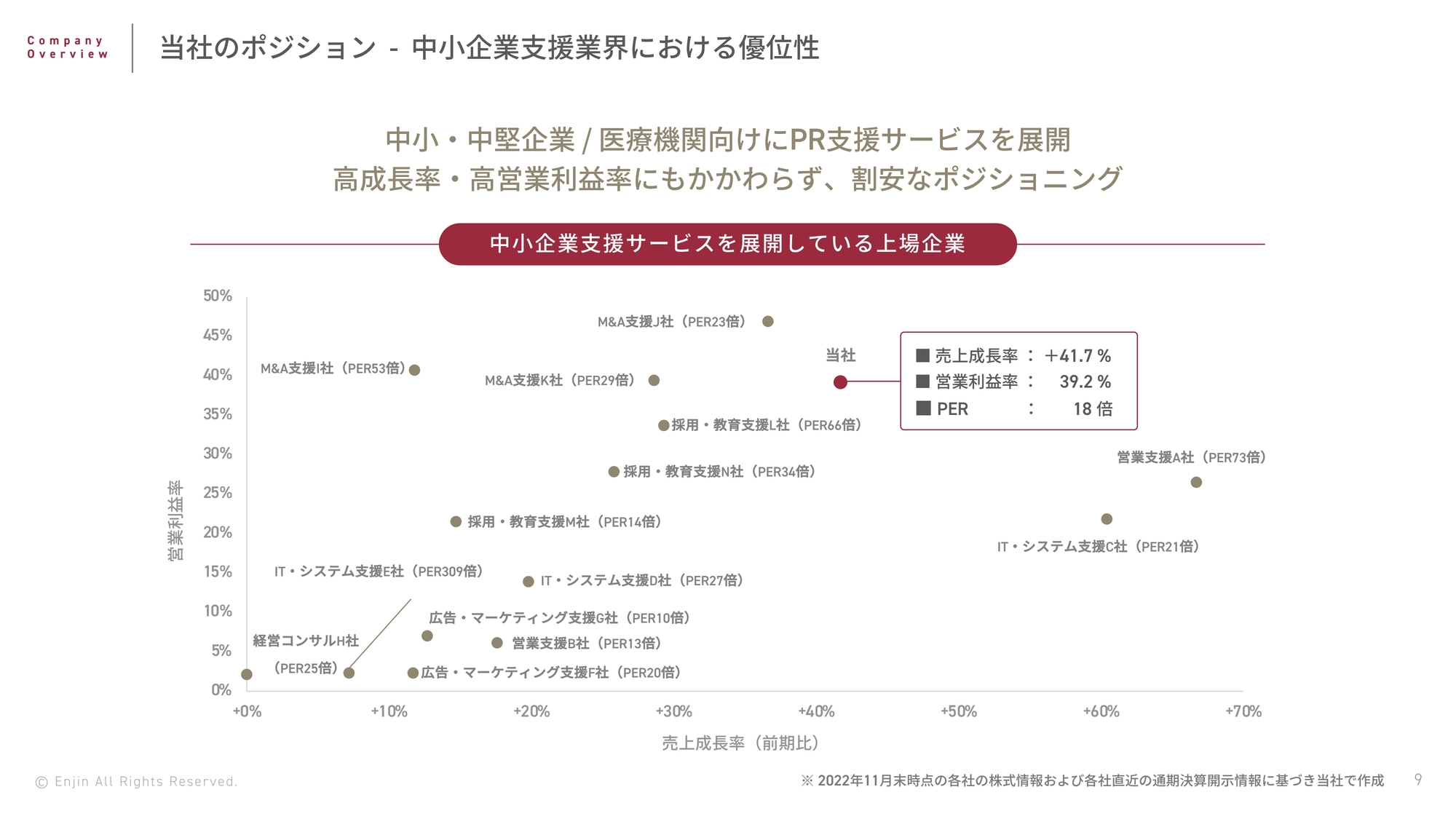

当社のポジション - 中⼩企業⽀援業界における優位性

当社のポジションです。スライドには、現在上場している企業の中で、中小企業支援サービスを展開している企業を記載しています。

当社の営業利益率は39.2パーセントと、トップクラスに位置しています。売上成長率も前期比プラス41.7パーセントと高成長となっていますが、PERは納得のいかない状況です。こちらは早急に対応していかなければならず、喫緊の課題だと認識しています。

中⼩・中堅企業 / 医療機関の事業を⽀援する

会社概要です。2006年6月に新大阪で創業し、創業者は私、本田幸大です。本社は東京都中央区銀座の歌舞伎座の近くにあり、社員数は176名です。

財務情報として、2018年5月期から増収増益を達成しており、売上CAGRは37.2パーセント、営業利益率は39.2パーセントです。先ほどPERについてお伝えしましたが、このあたりの数字を評価していただければと思います。

事業情報としては、PR事業が100パーセントです。顧客数は前期実績で1,985社と、全国の多種多様な業種を網羅しています。

事業内容

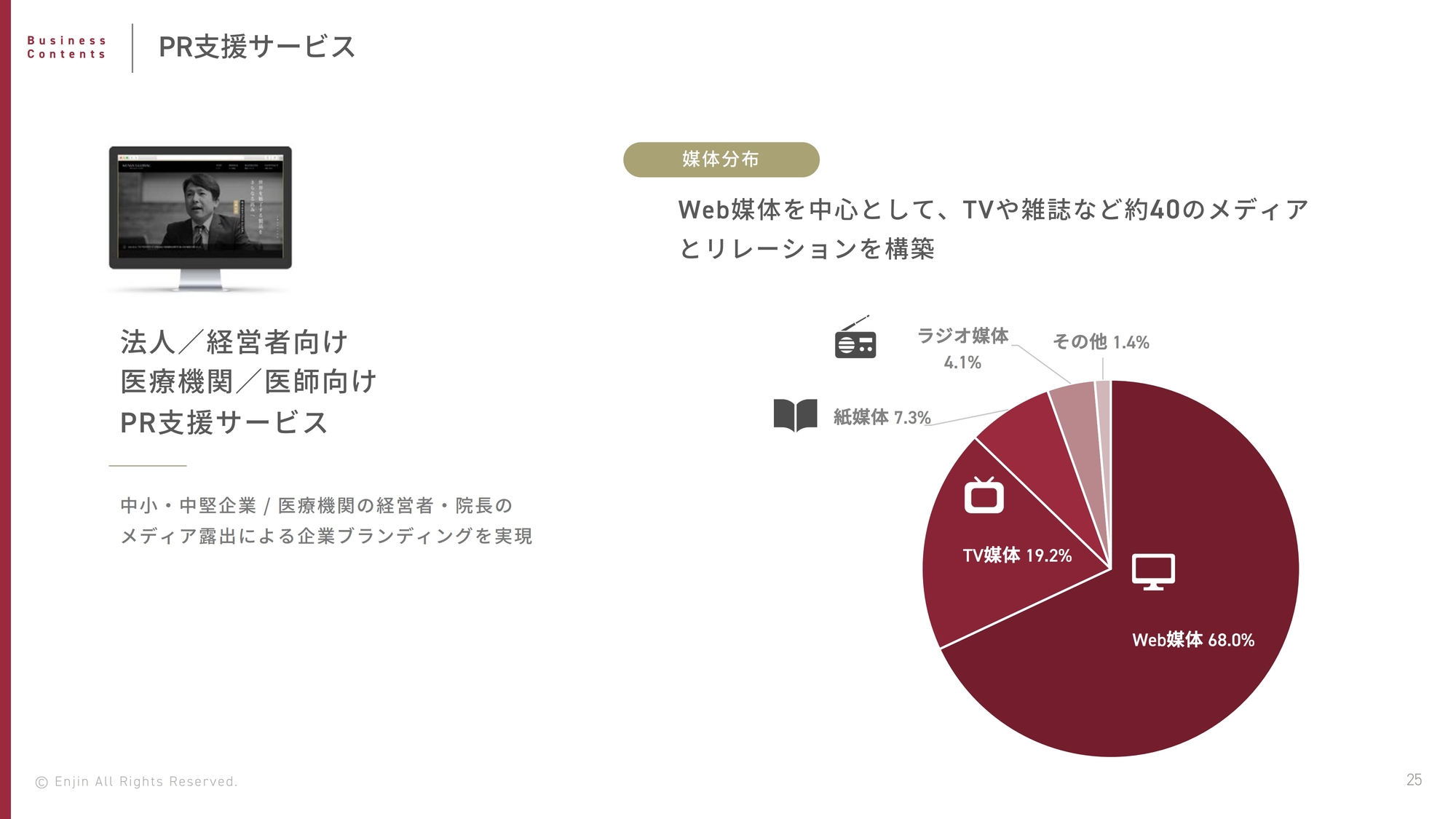

事業内容です。企業ブランディングによる事業支援を行っています。1つはPR支援サービスで、経営者・院長のメディア出演による企業のブランディングの支援を安価で行っています。メディアの内訳は、Web媒体が68パーセント、テレビ媒体が19.2パーセント、新聞や雑誌などの紙媒体が7.3パーセント、ラジオ4.1%、その他が1.4パーセントです。

もう1つは「メディチョク」などのプラットフォームサービスです。PR業界で初となるマッチングプラットフォーム「メディチョク」を当社がローンチし、運営しています。業績も非常に順調に推移しています。

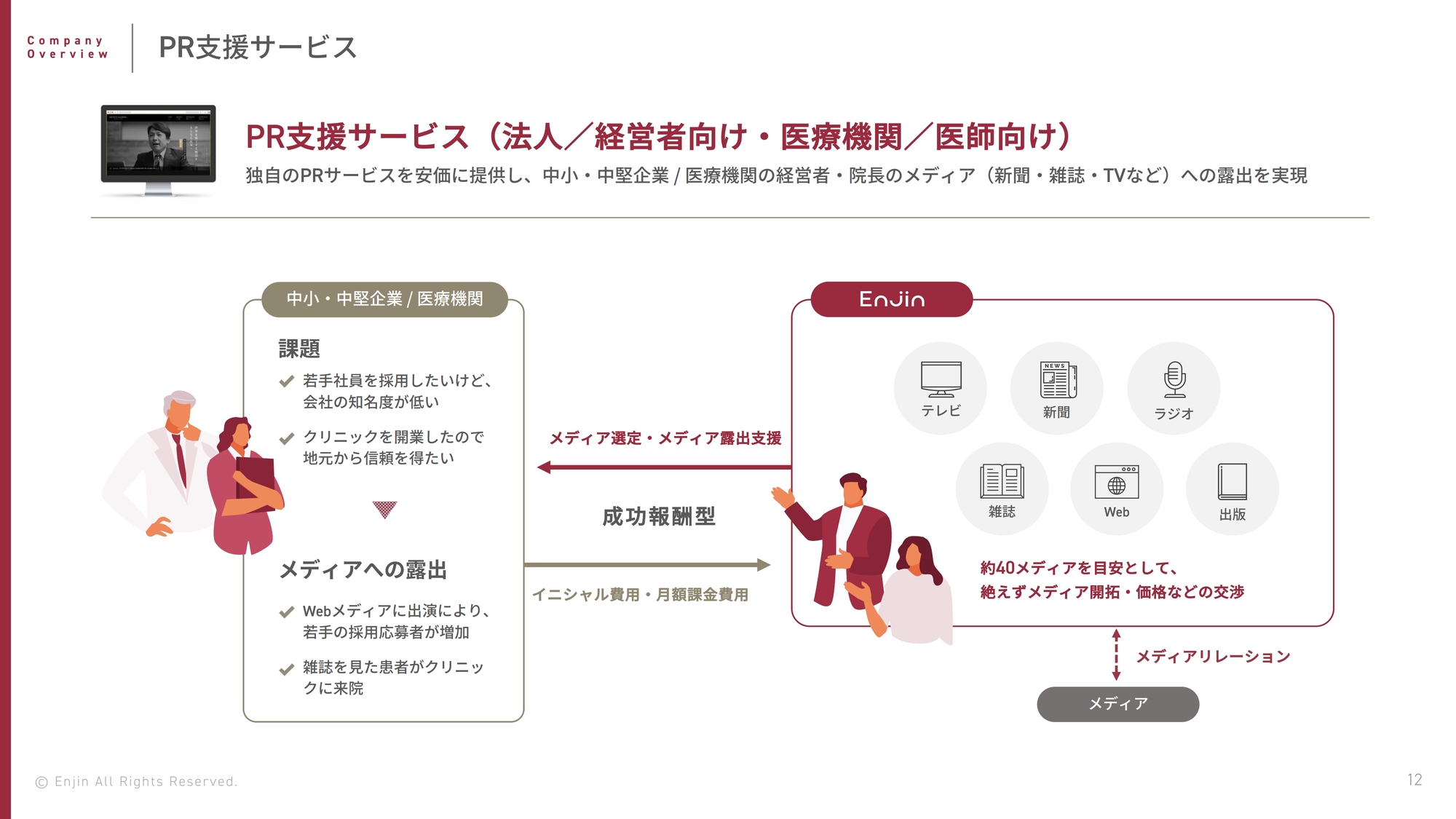

PR⽀援サービス

当社の主力事業であるPR支援サービスは、経営者・院長にメディアに出演していただき、費用を成功報酬でいただく非常に珍しいモデルです。

旧来型のPR会社は月額50万円から200万円の報酬で、「メディアで取り上げられるかどうかわかりませんが、がんばります」とコンサルティング契約を結び、成功報酬型ではなく、「がんばった結果」として報酬をいただいていました。

しかし当社は、メディアに露出できる確約が取れた時に費用をいただく、業界では珍しい成果報酬型です。つまり予算の限られた中小・中堅企業や医療機関からすると、安心できるビジネスだと感じていただけているモデルだと思っています。

PR支援サービス

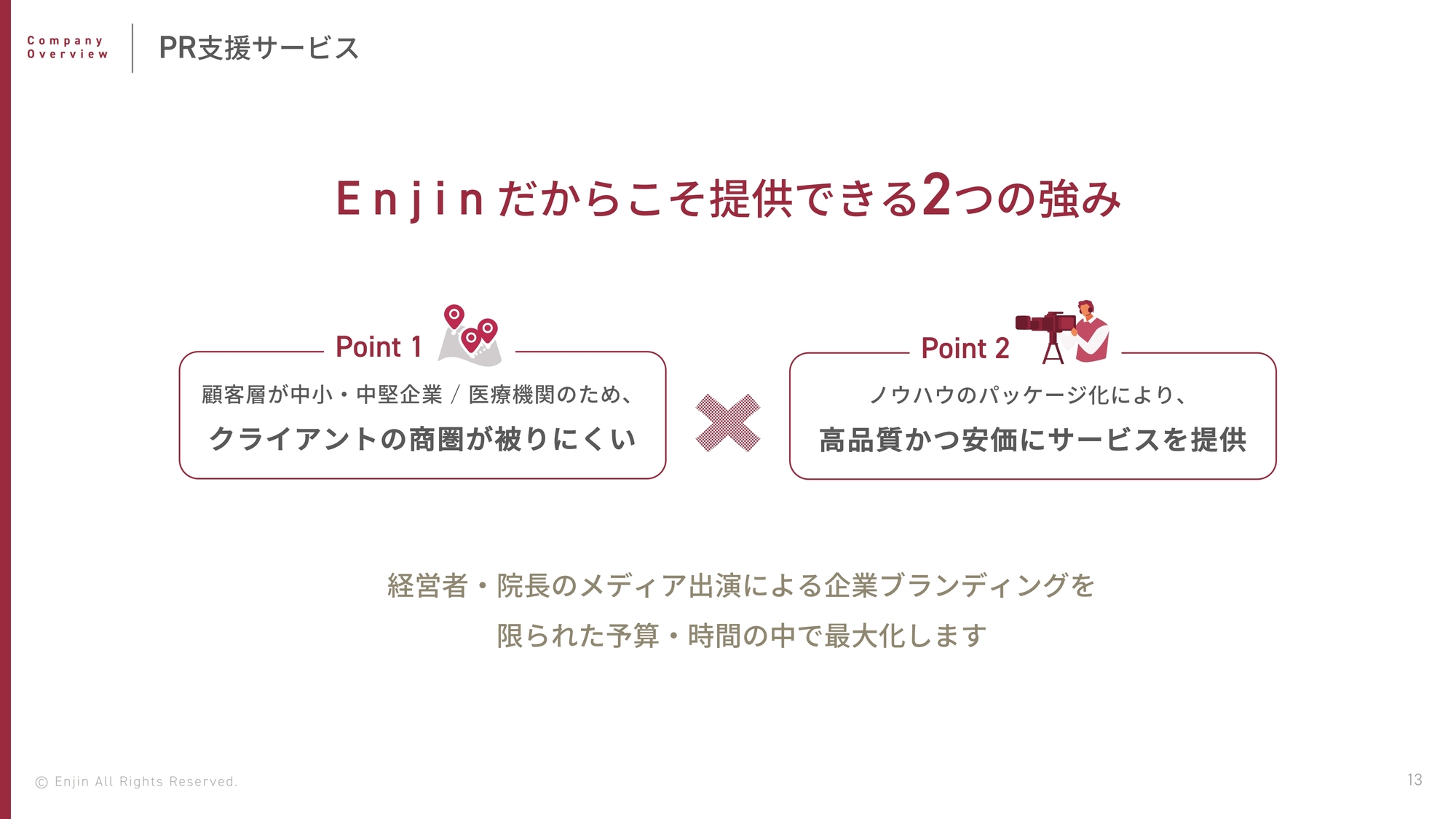

Enjinだからこそ提供できる2つの強みとして、「クライアントの商圏が被りにくい」「高品質かつ安価にサービスを提供」を挙げています。

PR支援サービス

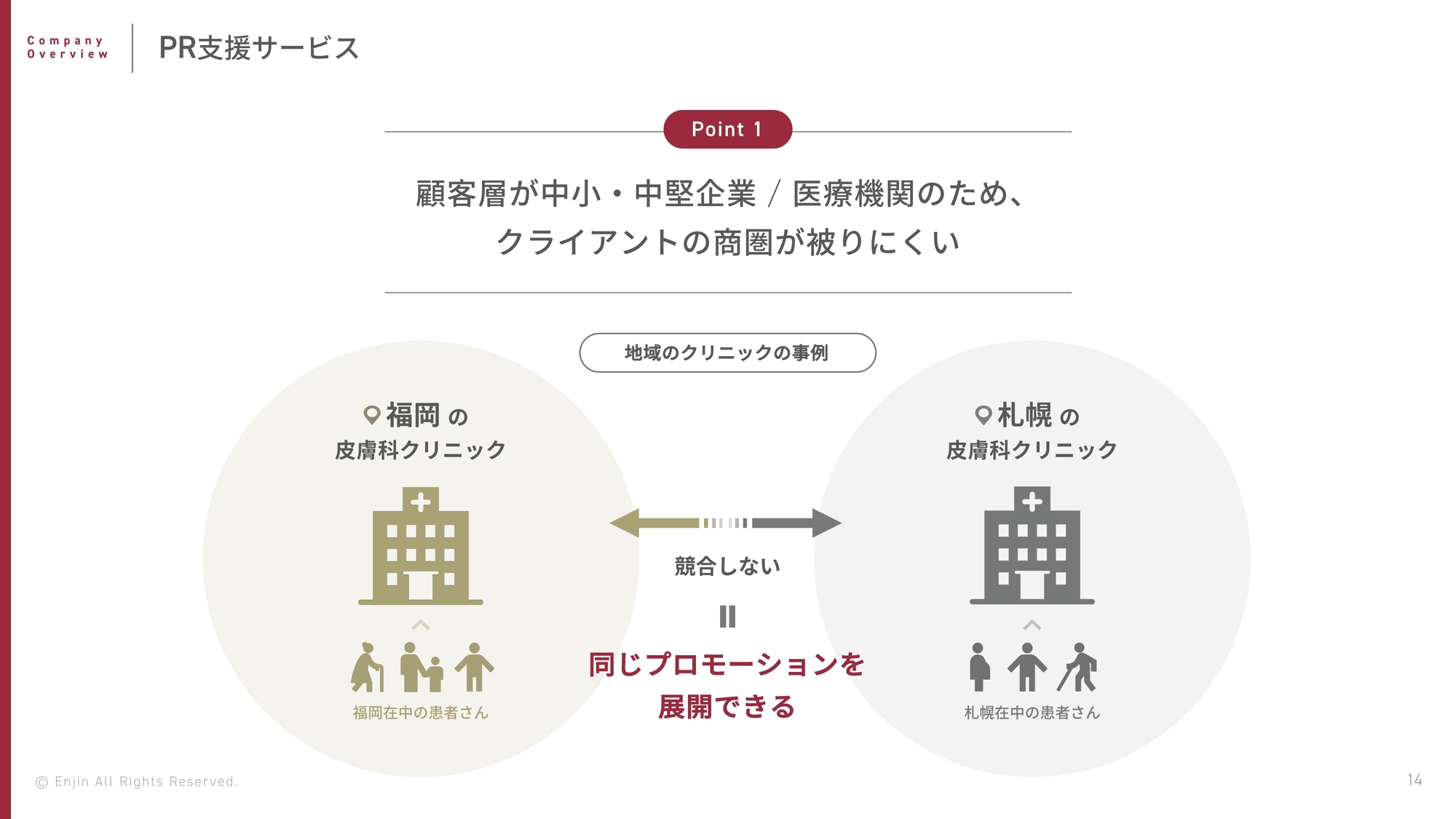

1つ目の強みである「クライアントの商圏が被りにくい」についてご説明します。「福岡の皮膚科クリニック」と「札幌の皮膚科クリニック」において、同じプロモーションで展開したとしても、患者はほぼ競合しないため、困る人は誰もいません。また、普通のPRのように何千万円もかけて積み上げ、独自のプロモーションを考える必要もありません。

プロモーションには数千万円かかるものもありますが、競合しない範囲で全国に共有してしまえば、安価で効果のあるプロモーションが展開できます。これは大手企業向けではなく、中小・中堅企業や医療機関だからこそ成し得る非常にお得なプランだと考えています。

PR支援サービス

2つ目の強みである「高品質かつ安価にサービスを提供」についてご説明します。本来であれば、2,000万円から3,000万円かかるようなノウハウをパッケージ化できるため、当社では100万円くらいでサービスが提供できます。

ただし、同じようなプロモーションを展開している会社は全国にあります。「競合しないから問題ない」という点を納得していただく代わりに、「10分の1から20分の1の金額でプロモーションできる」という点を訴求し、営業活動を行っています。

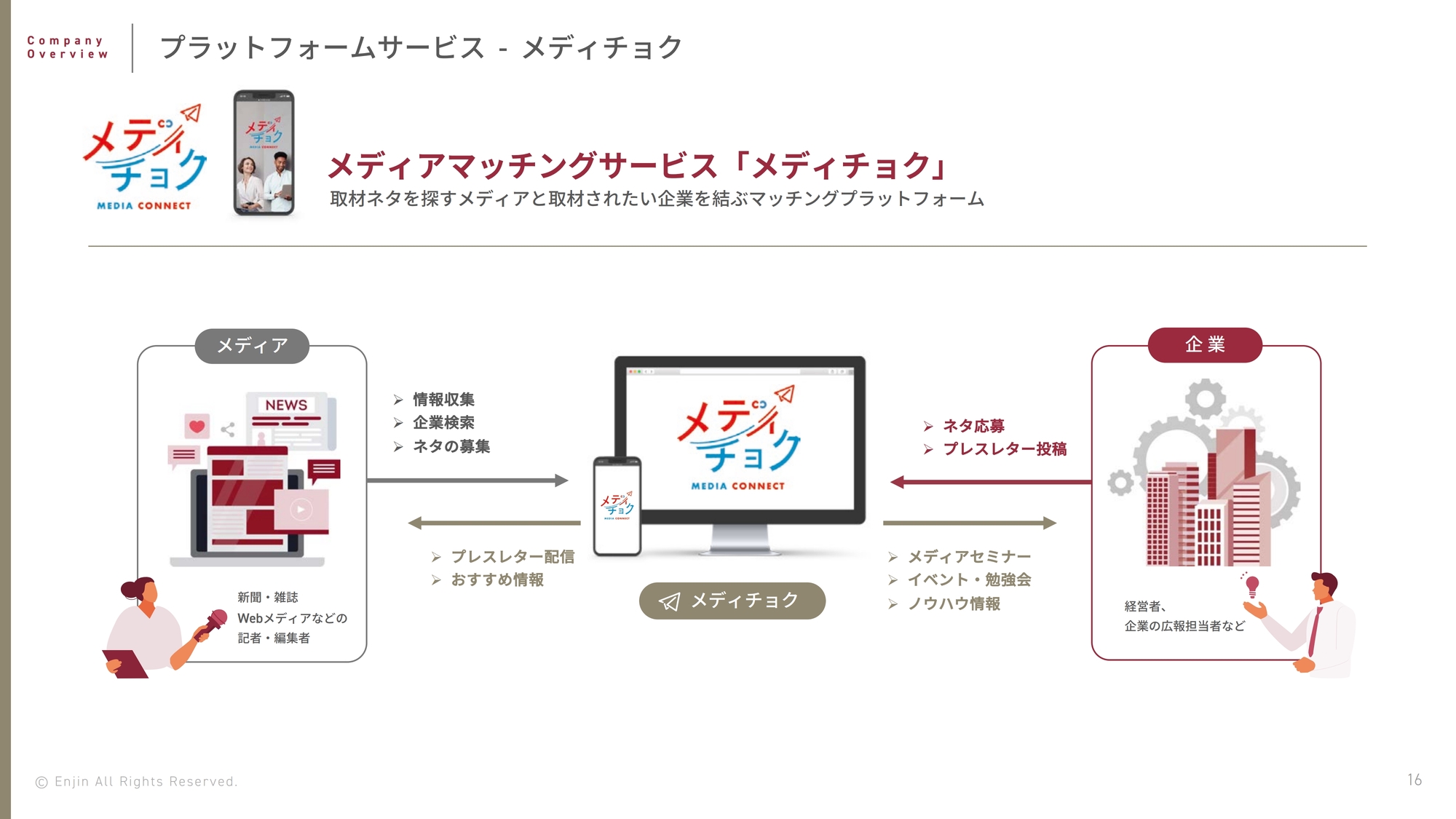

プラットフォームサービス - メディチョク

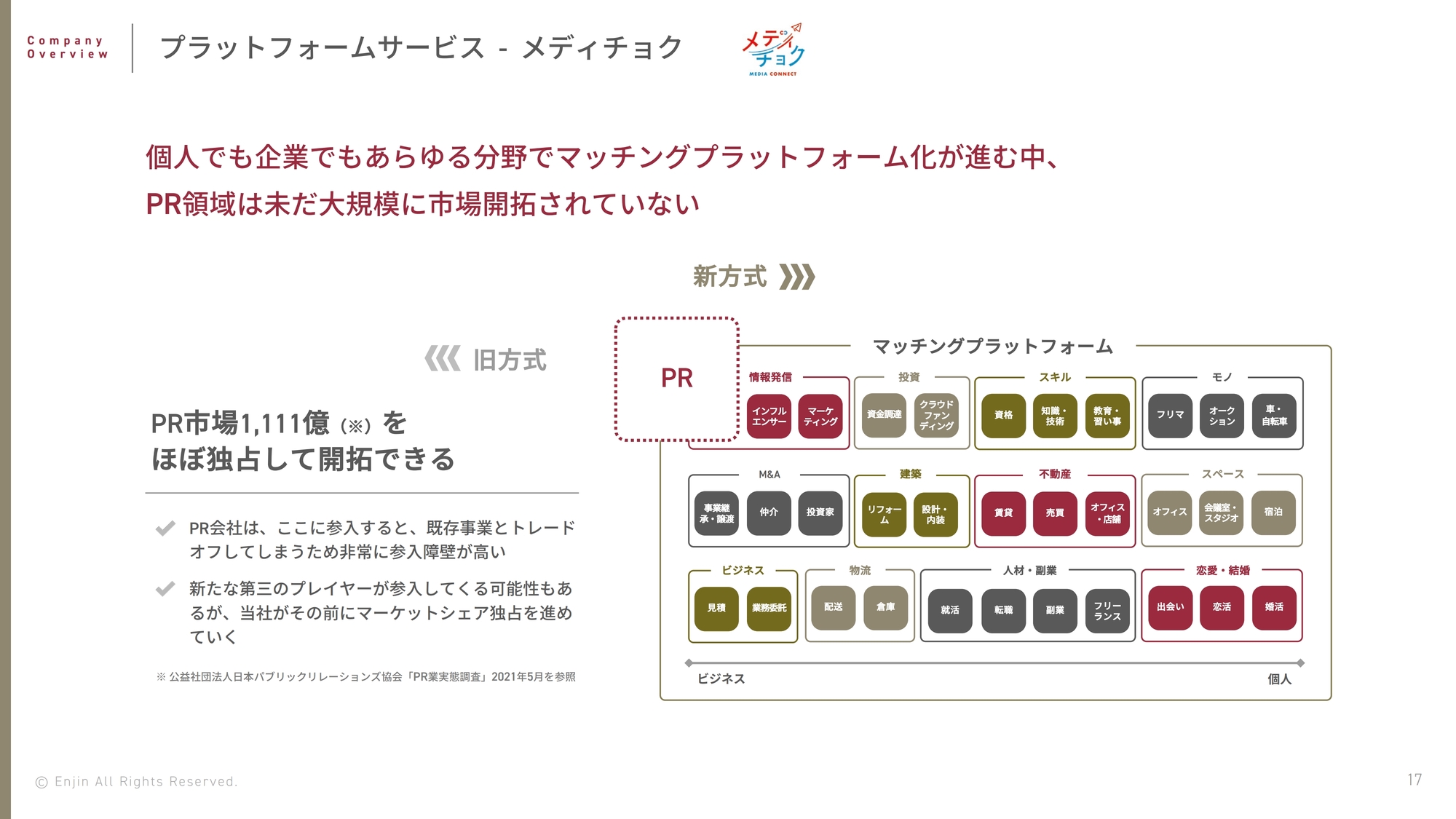

プラットフォームサービス「メディチョク」は、業界初のマッチングプラットフォームです。例えば、恋愛や結婚系のマッチングプラットフォームなど、さまざまな業種がプラットフォーム化していますが、PR業界はまだ進んでいません。

プラットフォームサービス - メディチョク

スライド右側に記載しているように、結婚、人材、副業、物流、投資、スキル系、モノ系、M&Aなど、ありとあらゆるものがマッチングプラットフォーム化されていますが、当社がファーストペンギンとしてリプレイスされていないPR業界に参入して、市場を開拓しています。PR市場は1,111億円の市場規模と考えているため、ほぼ独占して開拓できるよう、これからも注力していきます。

PR業界は1,000億円以上の市場規模にもかかわらず、なぜ「メディチョク」の類似サービスが参入してこないのかと考えたところ、既存のPR会社が同様の事業を行うと、既存事業とのトレードオフが起こってしまうため、それが高い参入障壁となっているようです。他社が手をこまねいている現状が推測できるため、早急に参入して、マーケットのシェアを独占していきたいと考えています。

プラットフォームサービス - メディチョク

「メディチョク」の仕組みは、通常のマッチングプラットフォームと同じです。まず、番組関係者や新聞記者などが取材したいネタを投稿し、その投稿に対して、企業から費用をいただきます。メディアは0円ですが、企業からは10万円から15万円の月額費用をいただき、月額費用以外の費用は一切いただきません。そして、メディアが募集したネタに対して「我こそは」と思う企業に応募していただき、うまく合えば、メディアがネタを取り上げて無事メディア露出できる仕組みです。

月額使用料以外は一切かかりませんので、特に取り上げられやすい企業においては、膨大な広告換算価値獲得が実現できます。

プラットフォームサービス - メディチョク

ユーザーとメディアはそれぞれの管理画面から活動情報を見ることができ、非常に見やすいUI(ユーザーインターフェイス)になっています。

ユーザーは、投稿数・プレスレターの数や、「どの程度取り上げられて、広告換算価値はいくらだったのか?」という点まで、わかりやすく管理できます。

また、メディアは何個でも募集ネタを作成することが可能です。投稿した募集ネタに対して、ユーザーからの応募状況なども都度チェックすることができ、特にネタ集めが難しいとされている小さな雑誌のコンテンツなど、細かいところまでフォローできます。

通常であればPR会社が参入しないような領域までもフォローできる点で、非常に好評いただいています。

業績概況 - PL

2023年5月期第2四半期業績サマリーです。売上高は前年同期比16.4パーセント増の16億1,800万円、売上総利益は前年同期比19.1パーセント増の13億4,500万円です。

営業利益は前年同期比10.1パーセント増の5億6,700万円、経常利益は前年同期比5パーセント増の5億7,400万円、当期純利益は前年同期比3.1パーセント増の3億8,800万円です。

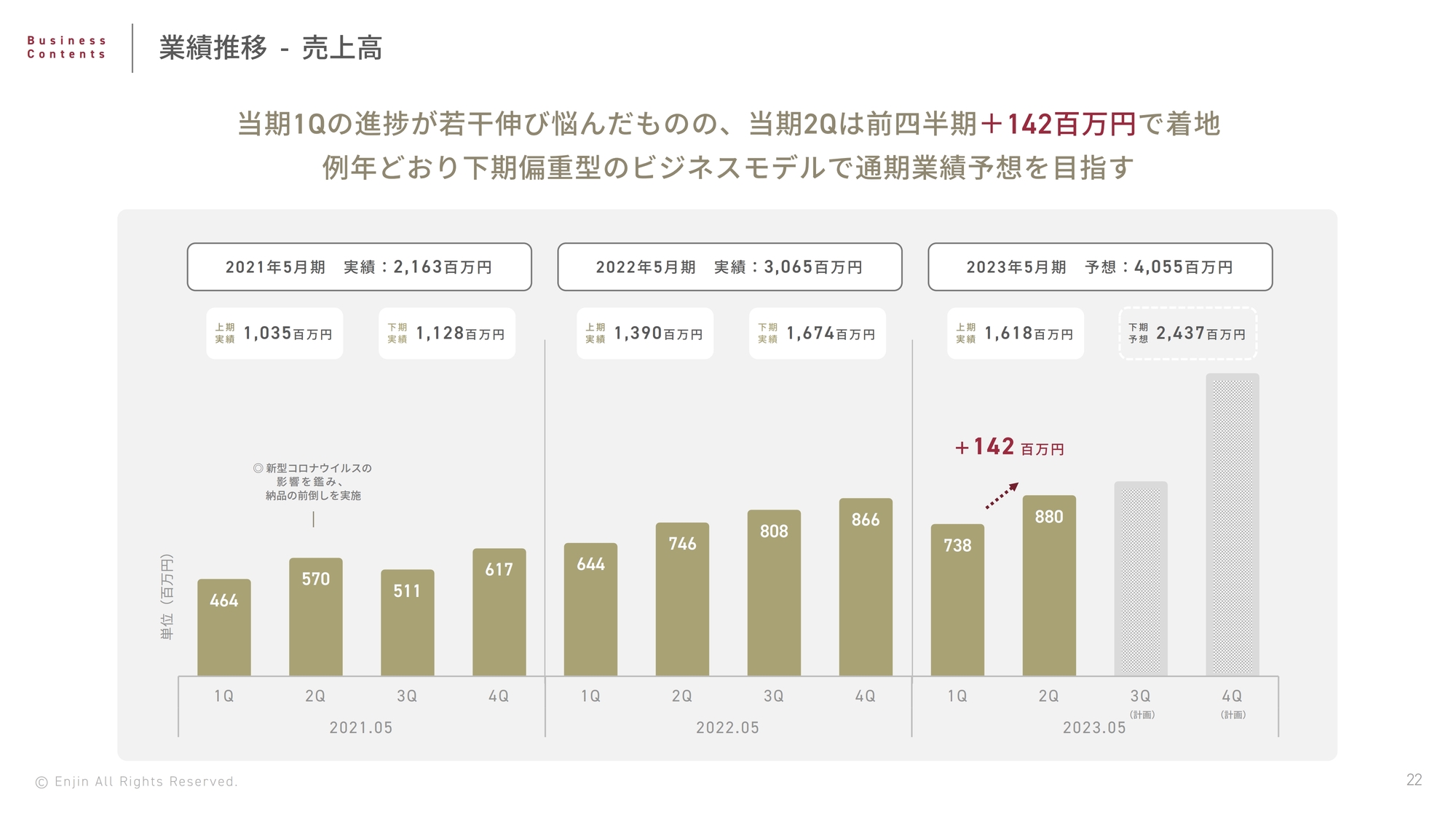

業績推移 - 売上⾼

当第1四半期は進捗が若干伸び悩んだものの、当第2四半期は前四半期比1億4,200万円の増加で着地しました。例年どおりの下期偏重型のビジネスモデルで、通期業績予想達成を目指しています。第4四半期は少し多めの予算となっていますが、こちらは後ほどお伝えします。

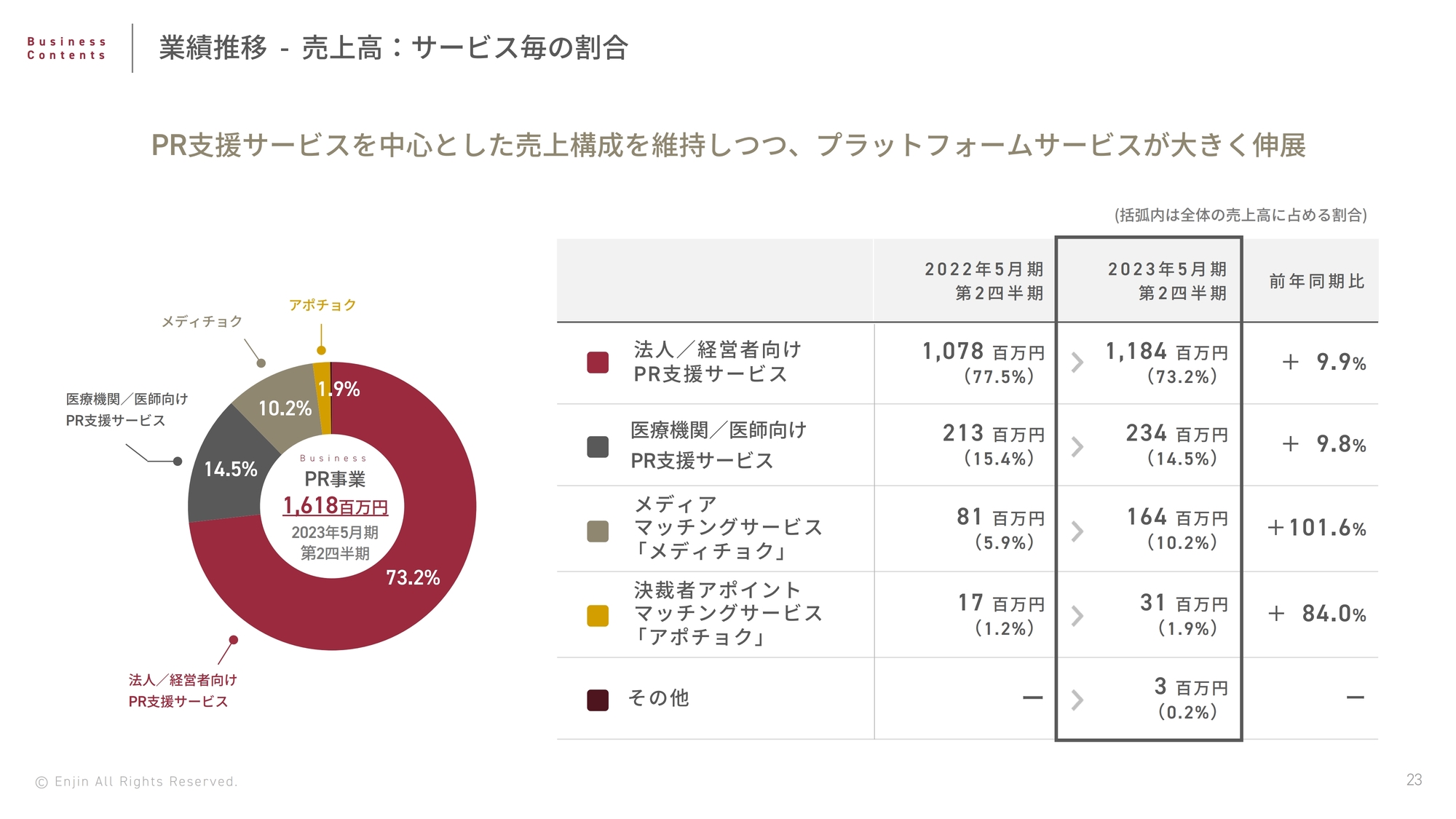

業績推移 - 売上⾼:サービス毎の割合

PR支援サービスを中心とした売上構成を維持しつつ、プラットフォームサービスが大きく進展しています。PR支援サービスはこれからも主力事業として、前年同期比で10パーセントから20パーセントの範囲で伸びていくだろうと考えています。その成長ドライバーは人材で、TAMは十分にあります。

「メディチョク」の売上高も前年同期比101.6パーセントと、順調に伸びています。「アポチョク」は後ほどお伝えしますが、新規の営業活動を停止しました。

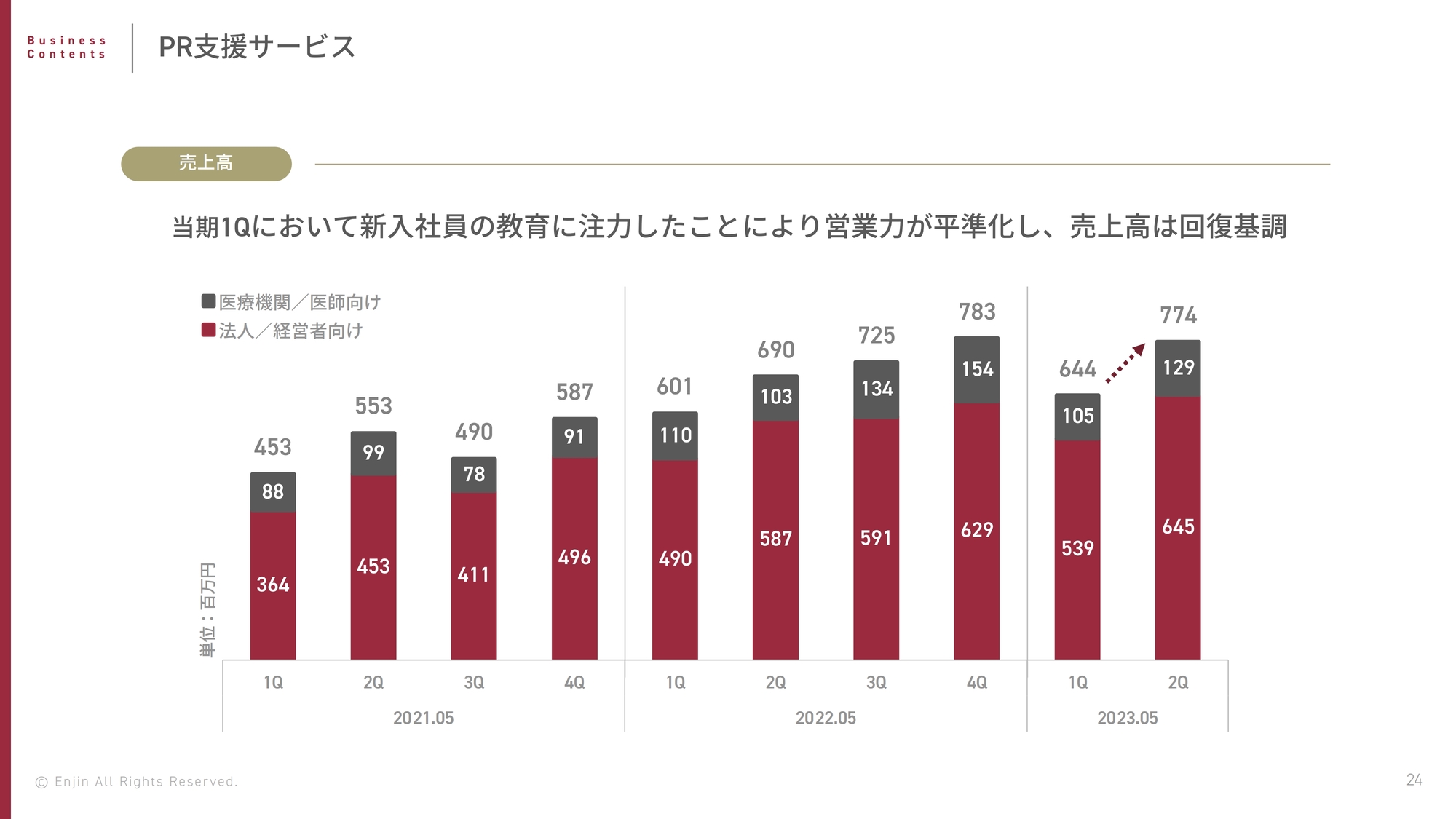

PR⽀援サービス

第1四半期に新入社員の教育に注力したことにより営業力が平準化し、売上高は回復基調です。

PR⽀援サービス

媒体分布は、Web媒体が68パーセント、テレビ媒体が19.2パーセント、紙媒体が7.3パーセントで、Web媒体を中心に約40個のメディアとリレーションを密に図っています。

PR⽀援サービス

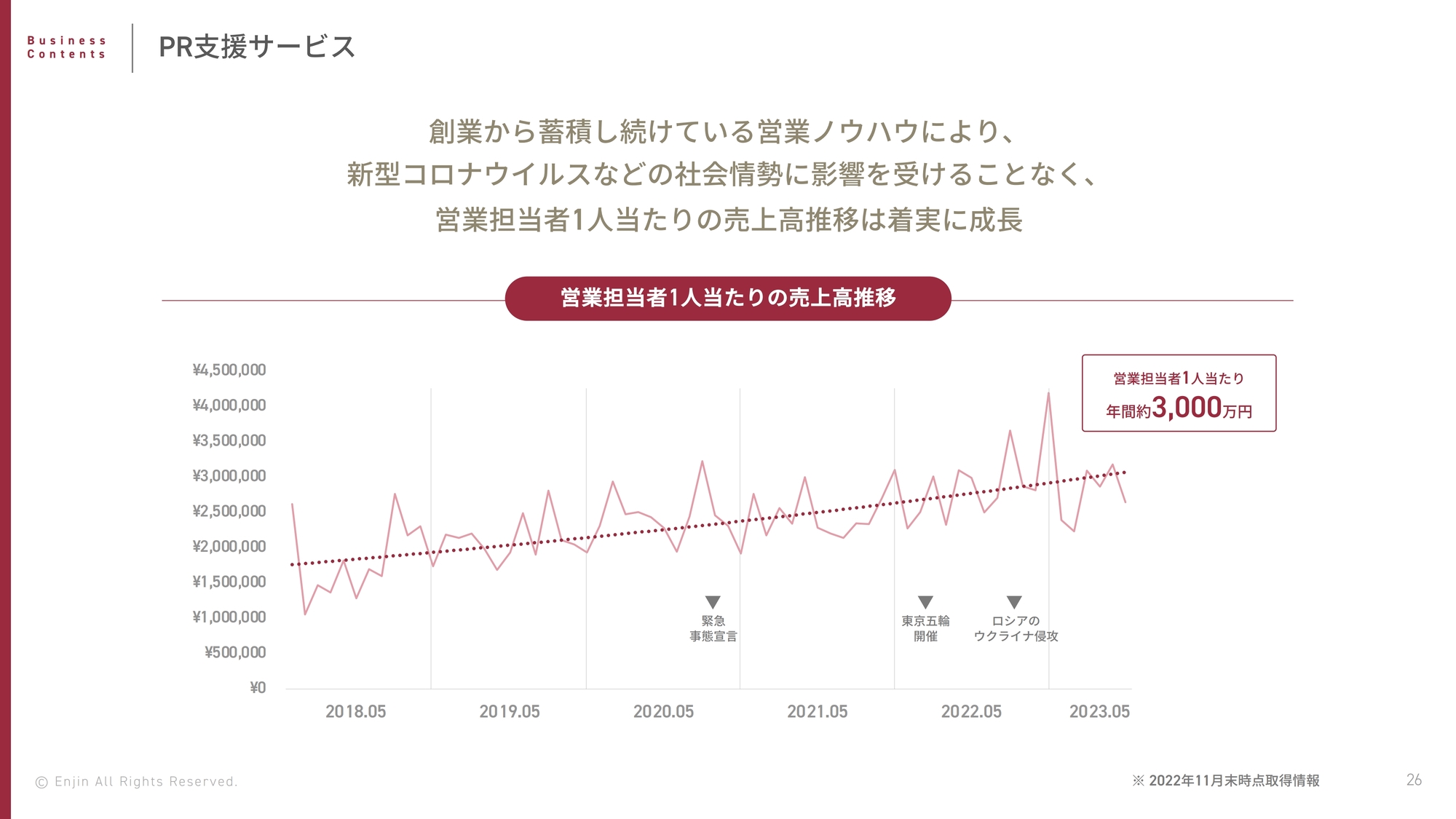

創業から蓄積し続けている営業ノウハウにより、新型コロナウイルスなどの社会情勢に影響を受けることなく、営業担当者1人あたりの売上高は年間約3,000万円と、着実に成長しています。

PR⽀援サービス

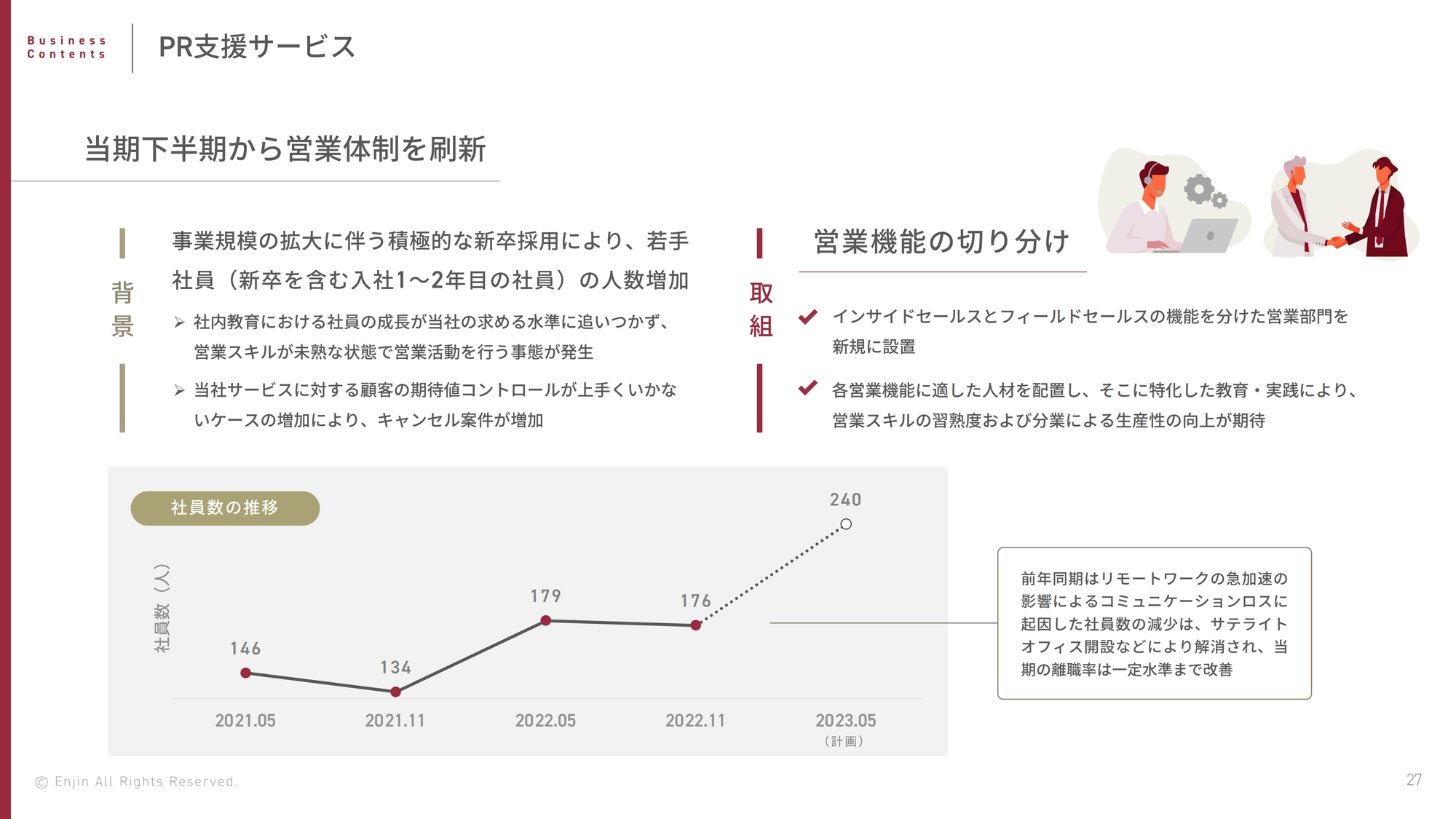

当期下半期から営業体制を刷新しました。背景としては事業規模の拡大に伴い、積極的に新卒を採用したことにより、若手社員の人数がかなり増加し、社内教育が追いつかず、社員の成長が当社の求める水準に達しないまま、営業スキルが未熟な状態で営業活動を行うという事態が発生しました。

その結果、当社サービスに対する顧客の期待値コントロールがうまくいかず、キャンセル案件が増加してしまったということがありました。

対策として、インサイドセールスとフィールドセールスの2つの部署を新設し、約2ヶ月経っています。各営業機能に適した人材を配置し、特化した教育や実践により、営業スキルの習熟度および分業による生産性の向上が期待できると考えています。

プラットフォームサービス - メディチョク

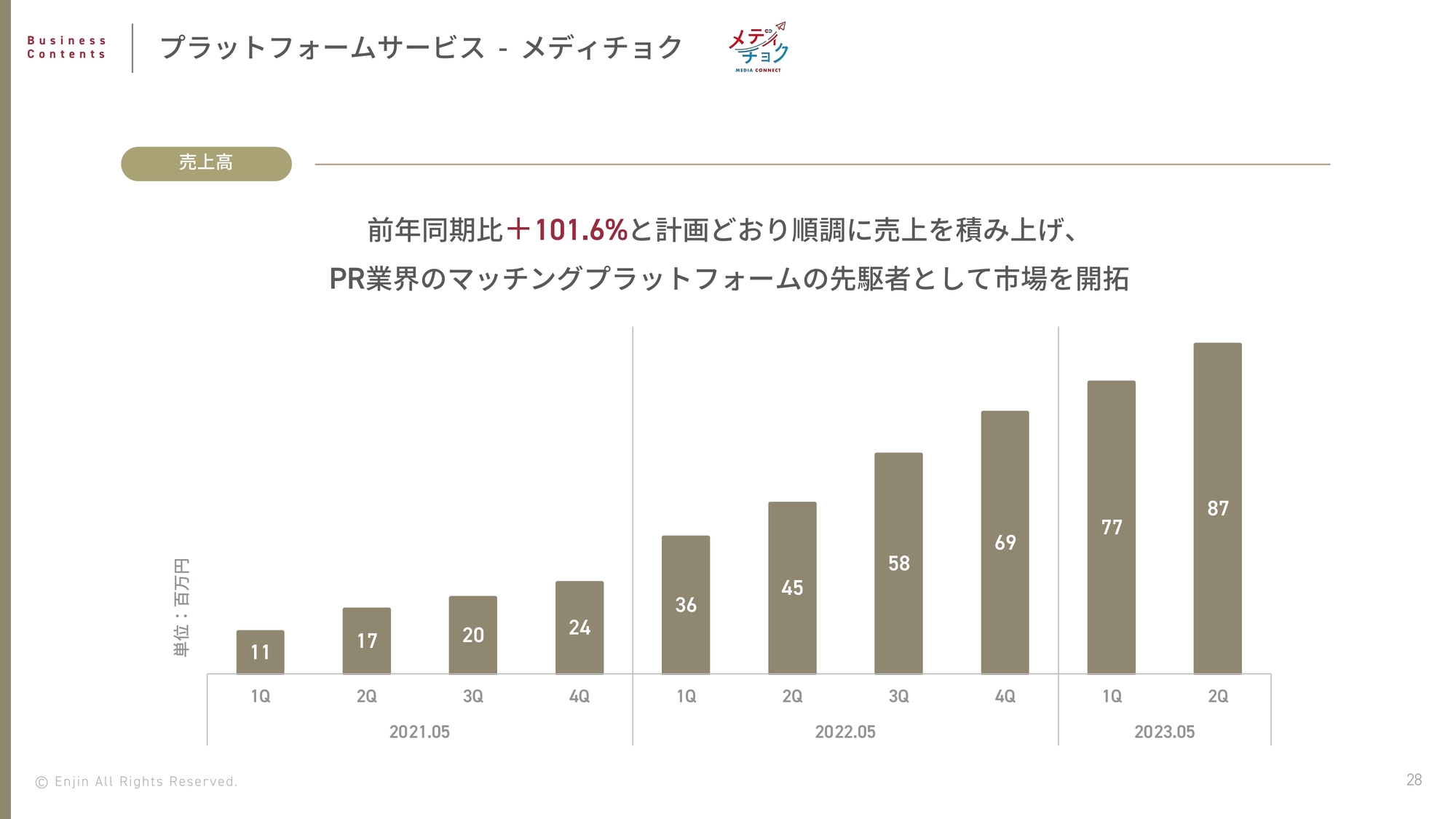

「メディチョク」の売上高は、前年同期比101.6パーセントと、計画どおり順調に売上を積み重ねています。PR業界におけるマッチングプラットフォームの先駆者として市場を開拓し、これからも順調に伸びていくと考えています。

プラットフォームサービス - メディチョク

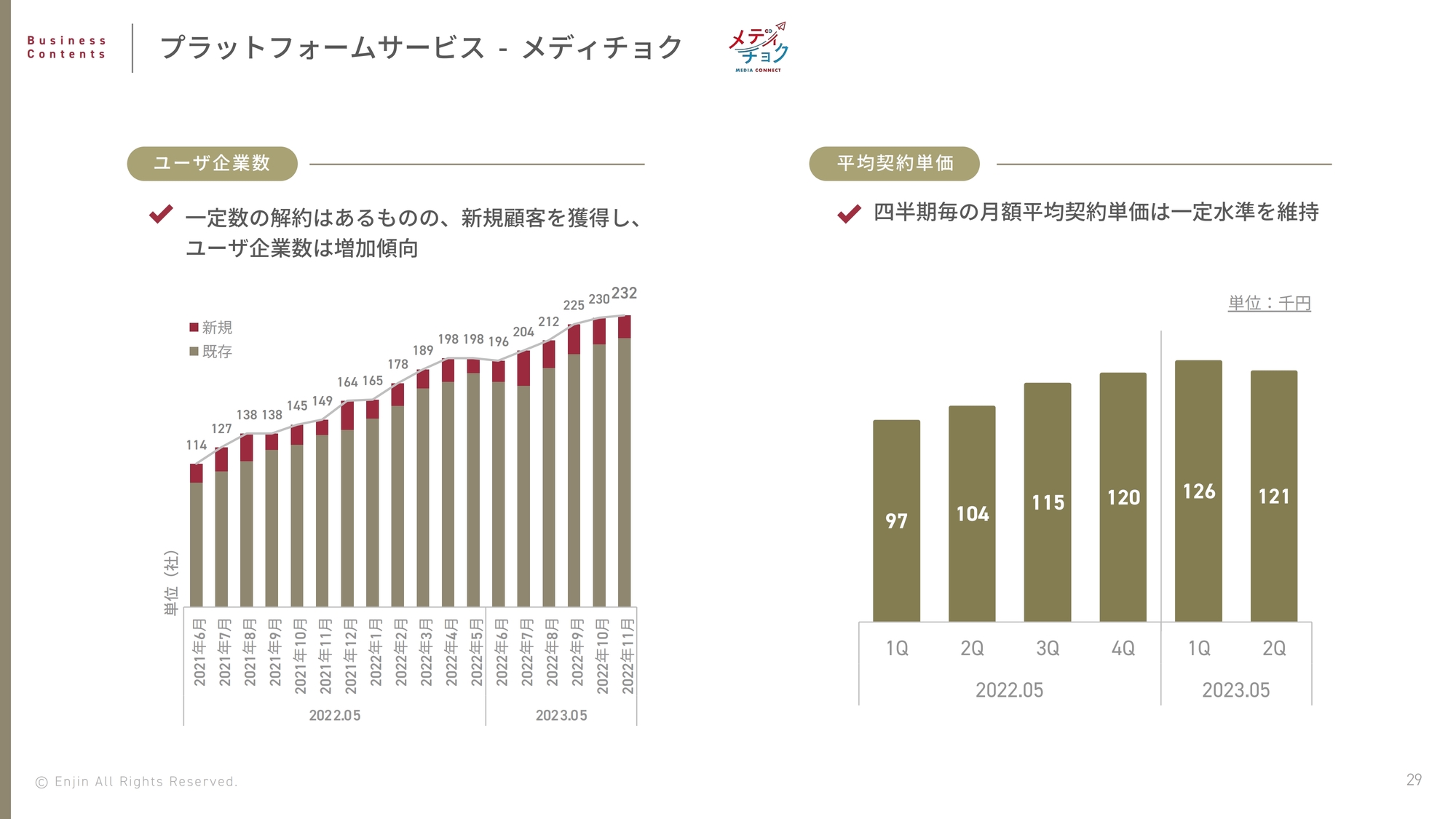

ユーザー企業数は一定の解約はあるものの、新規顧客の獲得により232社と増加傾向です。四半期ごとの月額平均契約単価は一定水準を維持しており、月10万円程度の企業が多いのが現状です。

プラットフォームサービス - メディチョク

プランも月額10万円のベーシックプラン、15万円のプレミアムプラン、30万円のカスタマイズプランと3つありますが、現状はベーシックプランが圧倒的に多い状況です。担当者1名で十分に活用いただけるため、最近は上場企業のクライアントも増えてきており、「メディチョク」の認知も徐々に浸透してきていると実感しています。

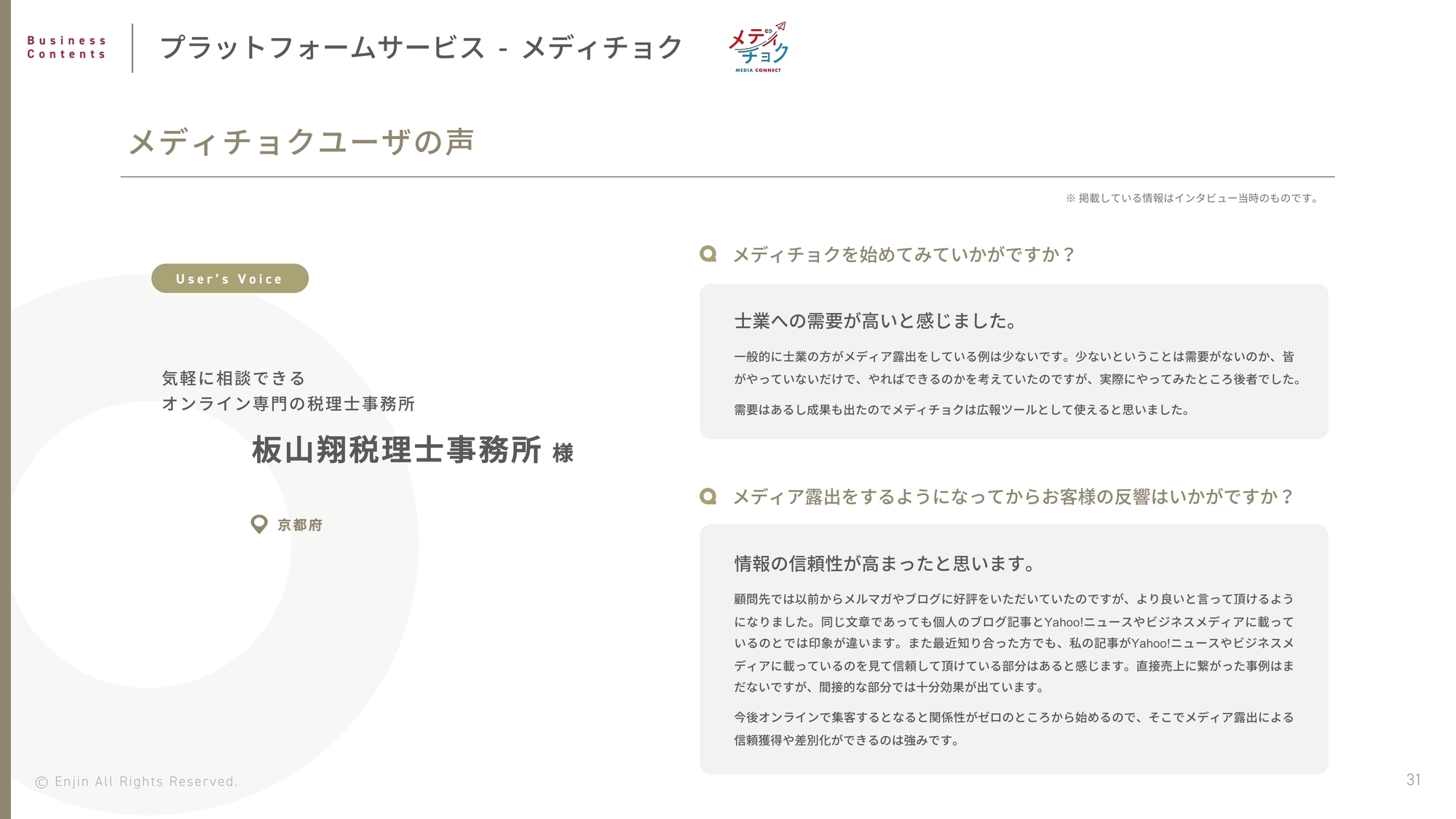

プラットフォームサービス - メディチョク

スライドには「メディチョク」ユーザーの声を記載しています。「メディチョク」のクライアントには上場企業もいますが、比較的規模の小さな税理士事務所、弁護士法人、医療機関もいます。投下した金額に対して一定の広告価値を出すという面では、士業の方のほうが比較的有利だと考えています。これには、BtoC向けのほうが雑誌や新聞に理解されやすいという社会的な背景があると思います。

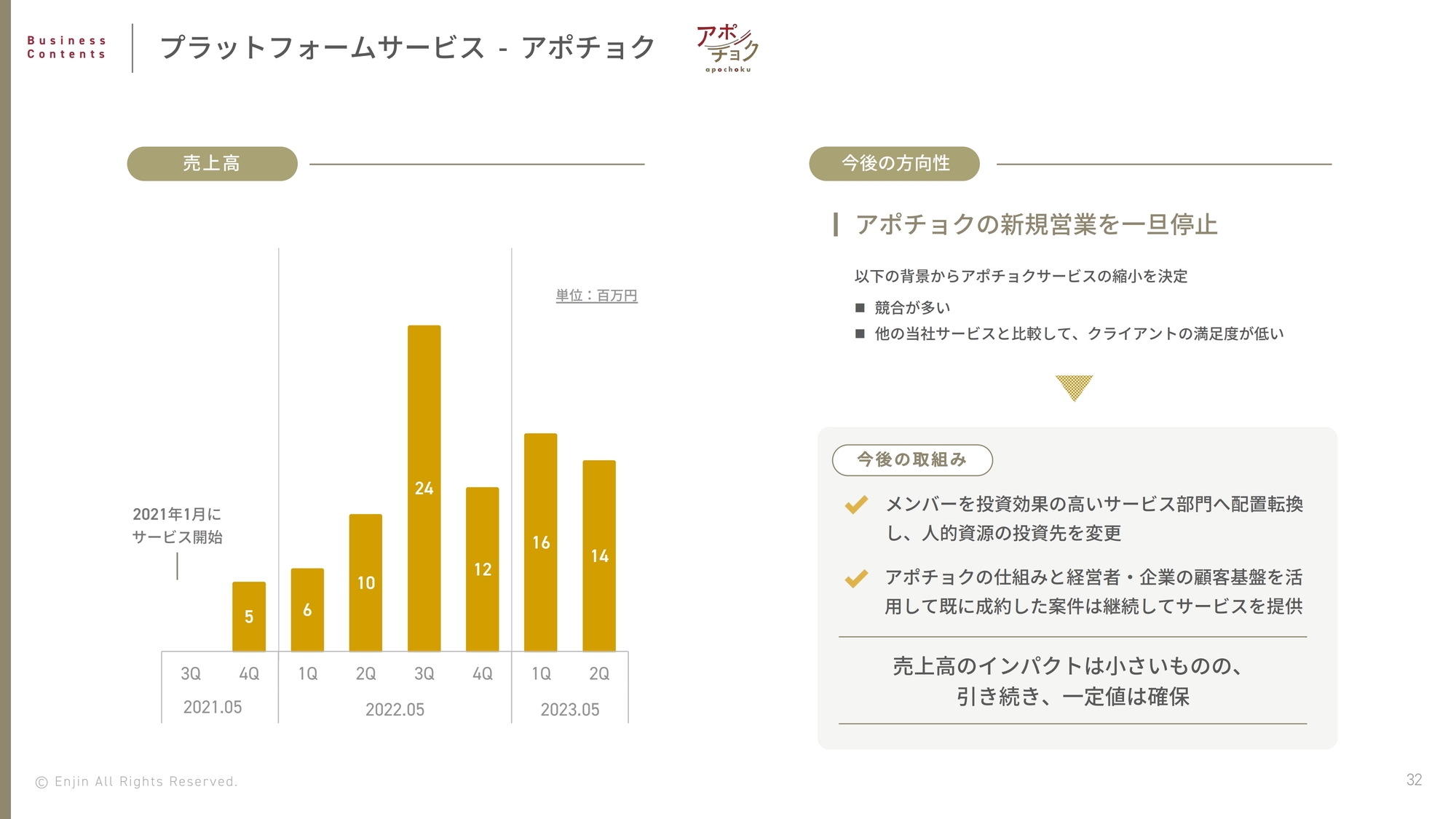

プラットフォームサービス - アポチョク

「アポチョク」は現在営業を停止しており、これからも再開する考えはありません。理由は、競合が非常に多く、同じようなサービスが雨後の筍のごとく立ち上がり、レッドオーシャン化しているためです。

「アポチョク」は、先発に近い立ち位置でサービスをローンチし、お金をいただく側のユーザーに対して、当社の失注している企業の経営者を紹介するというモデルで作りました。ただし、マッチングまではできても、そこから成約までたどり着かない仕組みになっており、当社が展開しているほかのサービスと比べて、クライアントの満足度が低いという結論に達しました。

当社の「アポチョク」以外にも、経営者や決裁者とのさまざまなマッチング事業が存在しますが、案件を獲得できても成約まではいかず、長期的にスケールしにくいといった構造上の問題があるのかもしれません。

今後の取り組みについては、「アポチョク」のメンバーをより投資効率の高い「メディチョク」や、PR支援サービスに配置転換し、人的資本の取引先を変更します。「アポチョク」の仕組み、経営者、企業の顧客基盤を活用しながら、すでに成約した案件についてはこのまま継続し、今後もサービスを提供していきます。売上高のインパクトは小さいものの、引き続き一定数は確保したいと考えています。

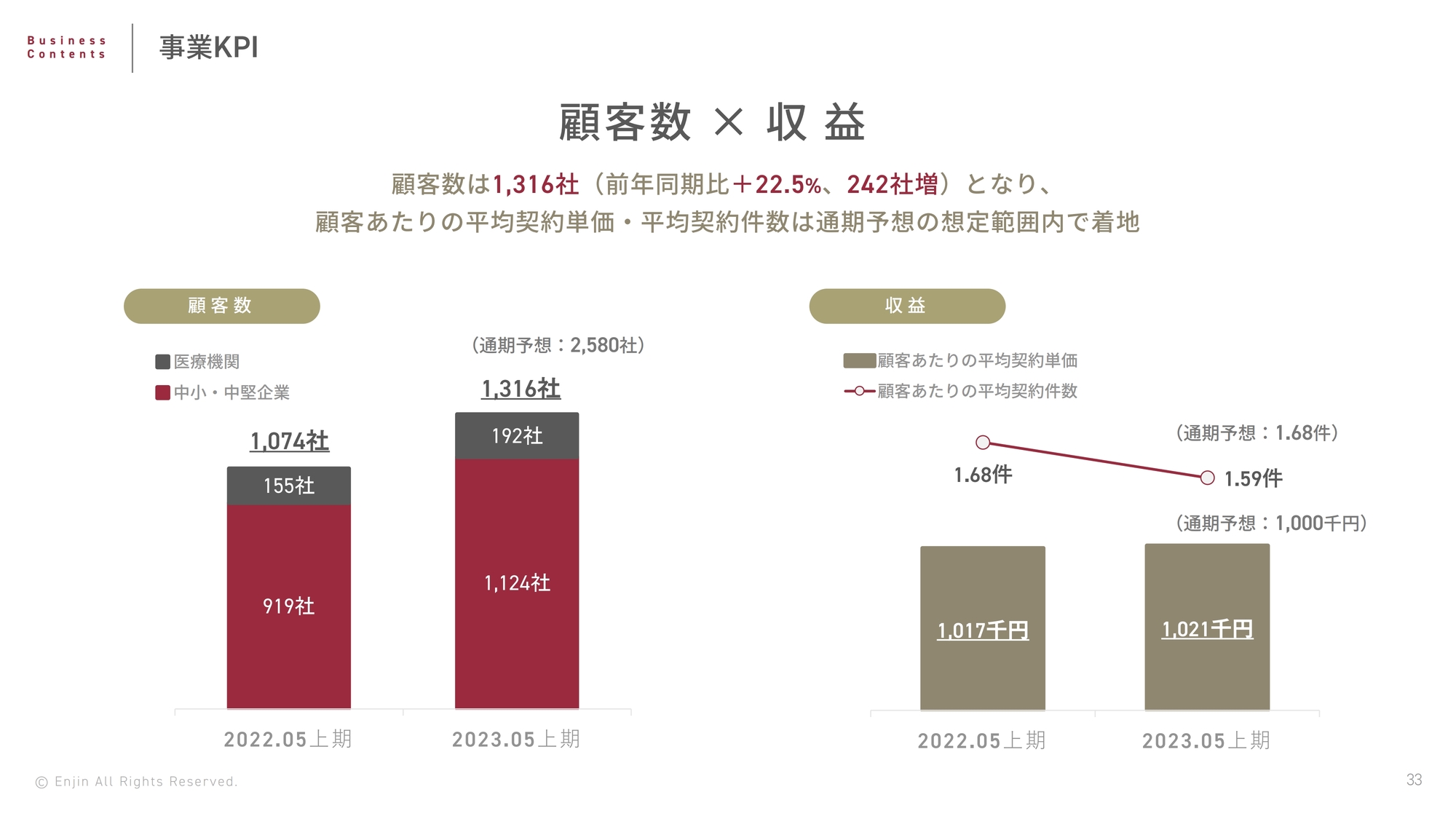

事業KPI

現在の顧客数は1,316社で、通期予想の2,580社に対して順調な推移で、平均単価も100万円強です。今後も、この程度の平均単価で継続するのではないかと考えています。

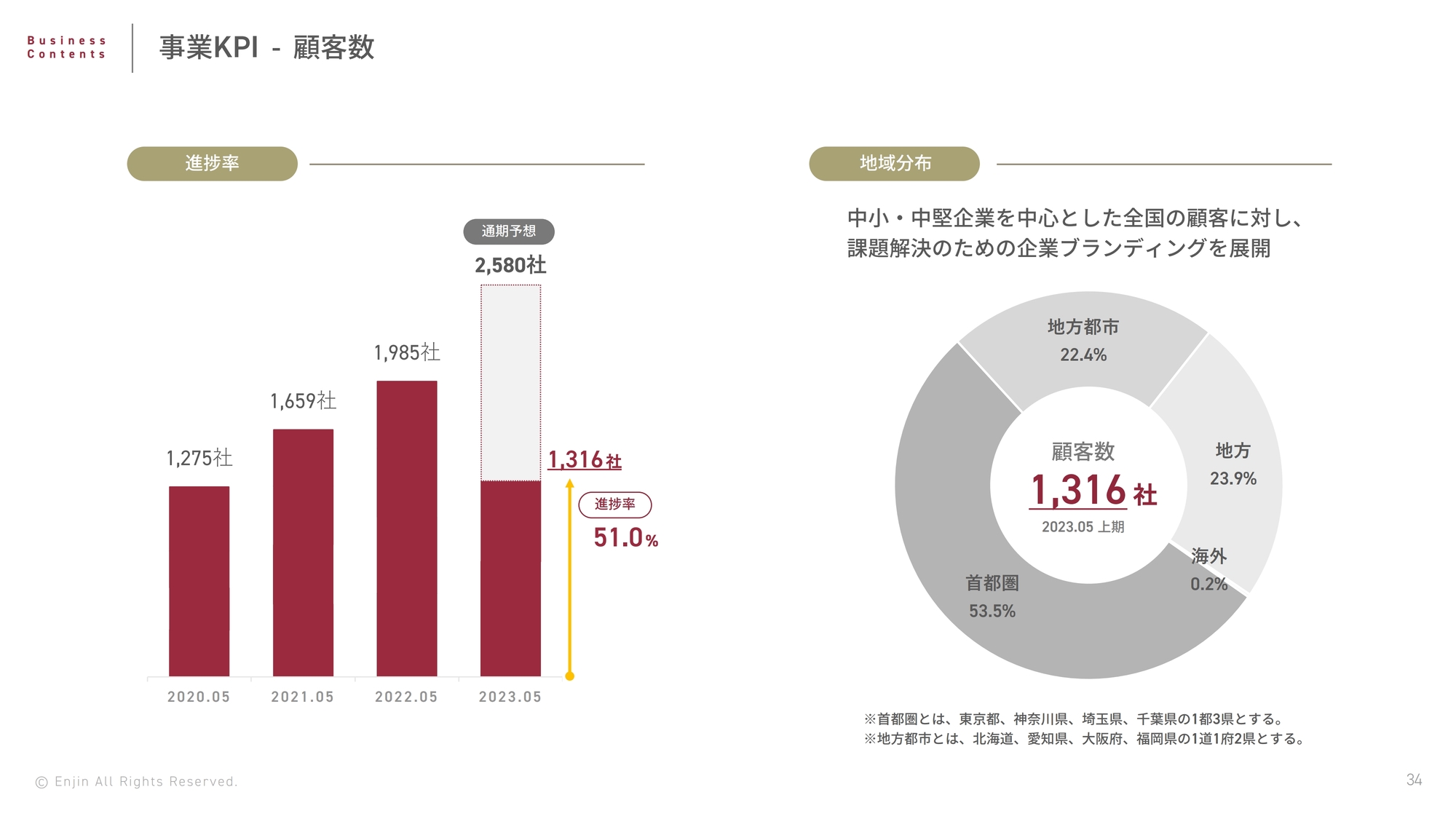

事業KPI - 顧客数

顧客数に関しては、通期予想に対する進捗率は51パーセントと順調です。また、クライアントも全国にバランスよく分布し、クライアントの業種も分散できているため、非常に安全な運営ができています。

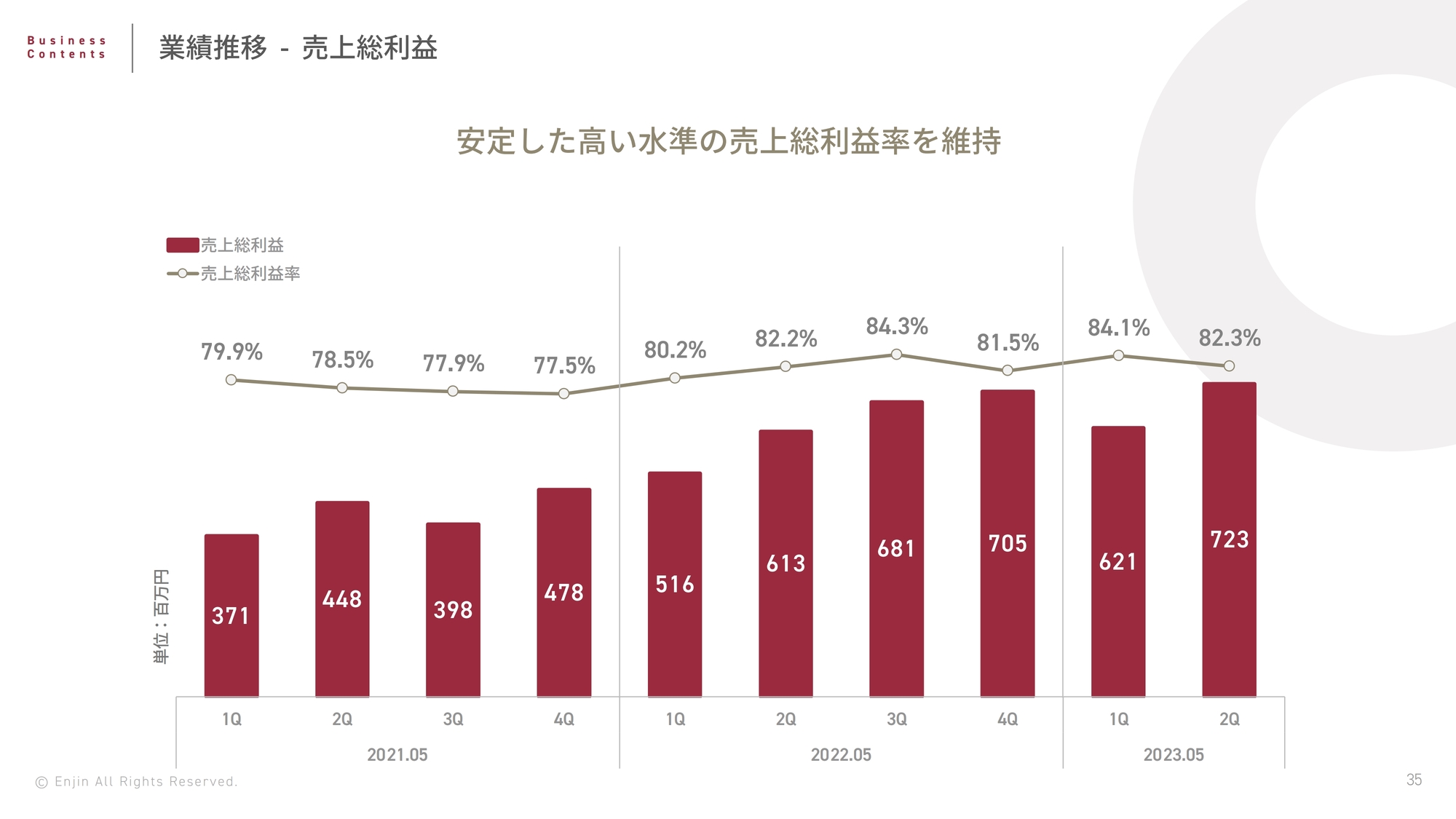

業績推移 - 売上総利益

売上総利益率は80パーセントを超える水準を維持しています。今後も、80パーセントの維持は可能だと考えています。

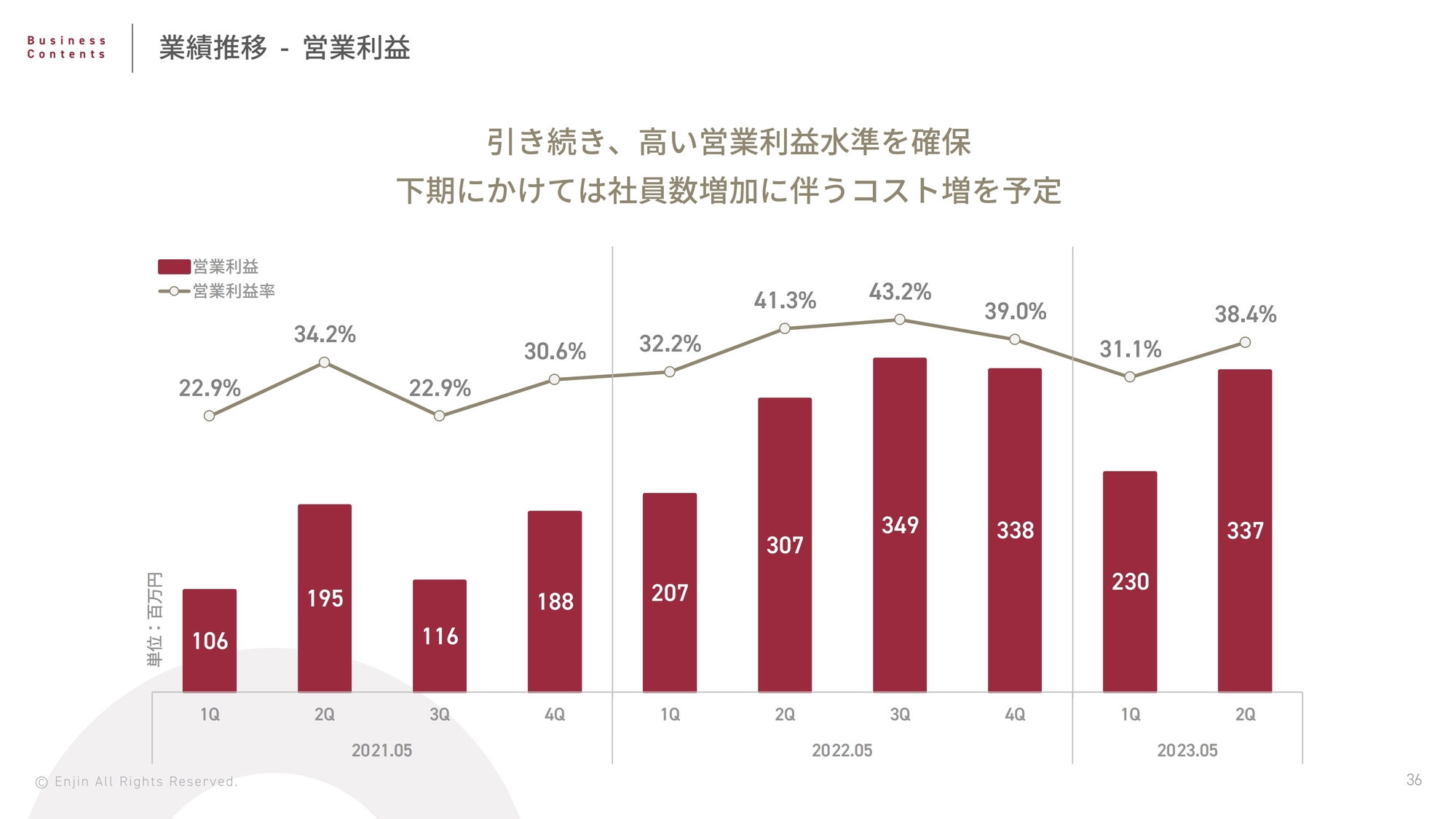

業績推移 - 営業利益

下期にかけては、新入社員を含めて社員数が増えることからコスト増を予定しているものの、高い水準である営業利益率35パーセント程度は維持できると考えています。

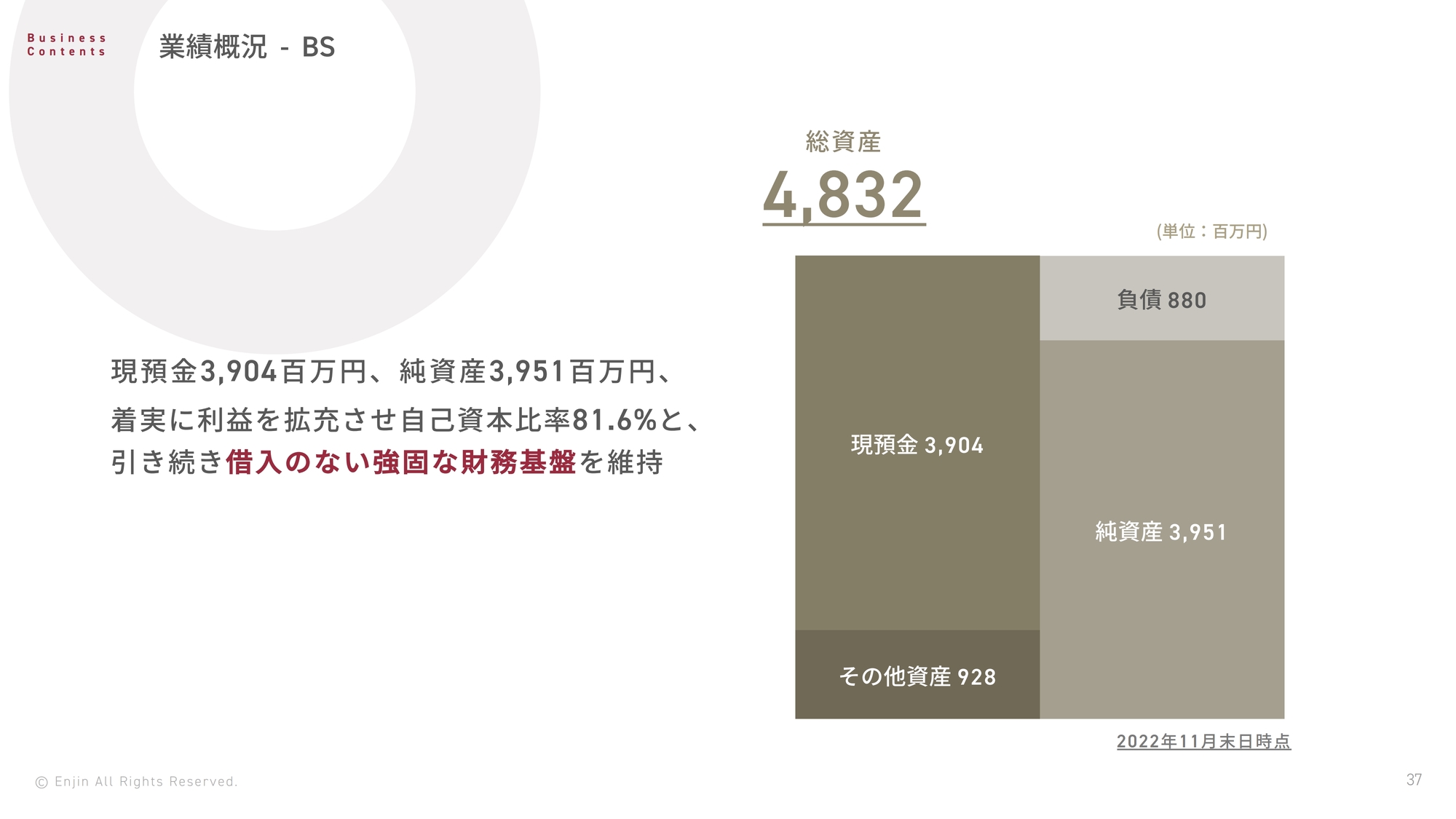

業績概況 - BS

B/Sについては、現預金が39億400万円があり、総資産は48億3,200万円です。今後も借入のない強固な財務基盤を維持できると考えています。

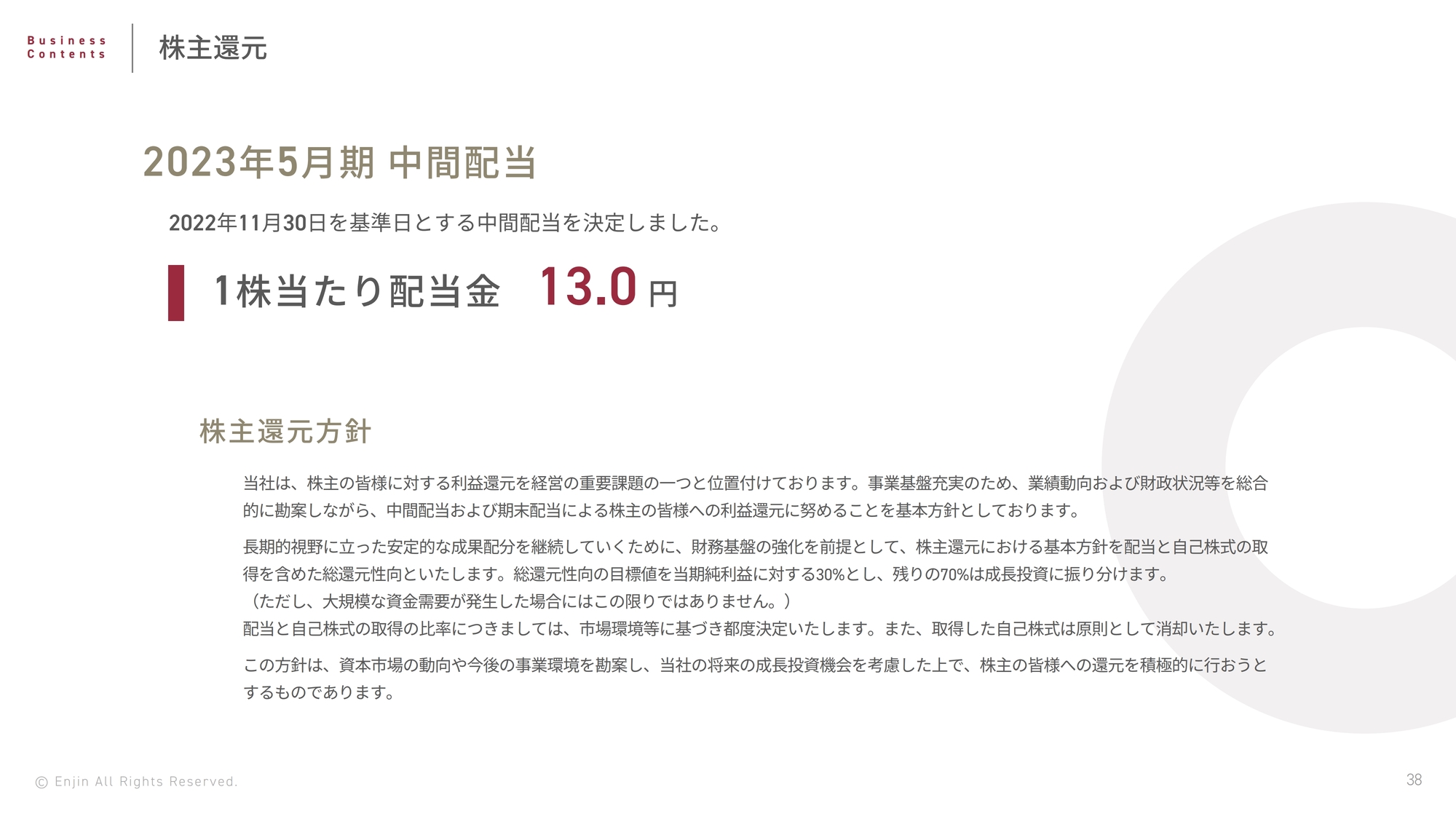

株主還元

2023年5月期の中間配当については、1株当たり13円で発表しました。総還元性向の目標値は、当期純利益に対する30パーセントで考えています。また、自社株買いを実施した際は、基本的に消却し、この方向性に変更はありません。

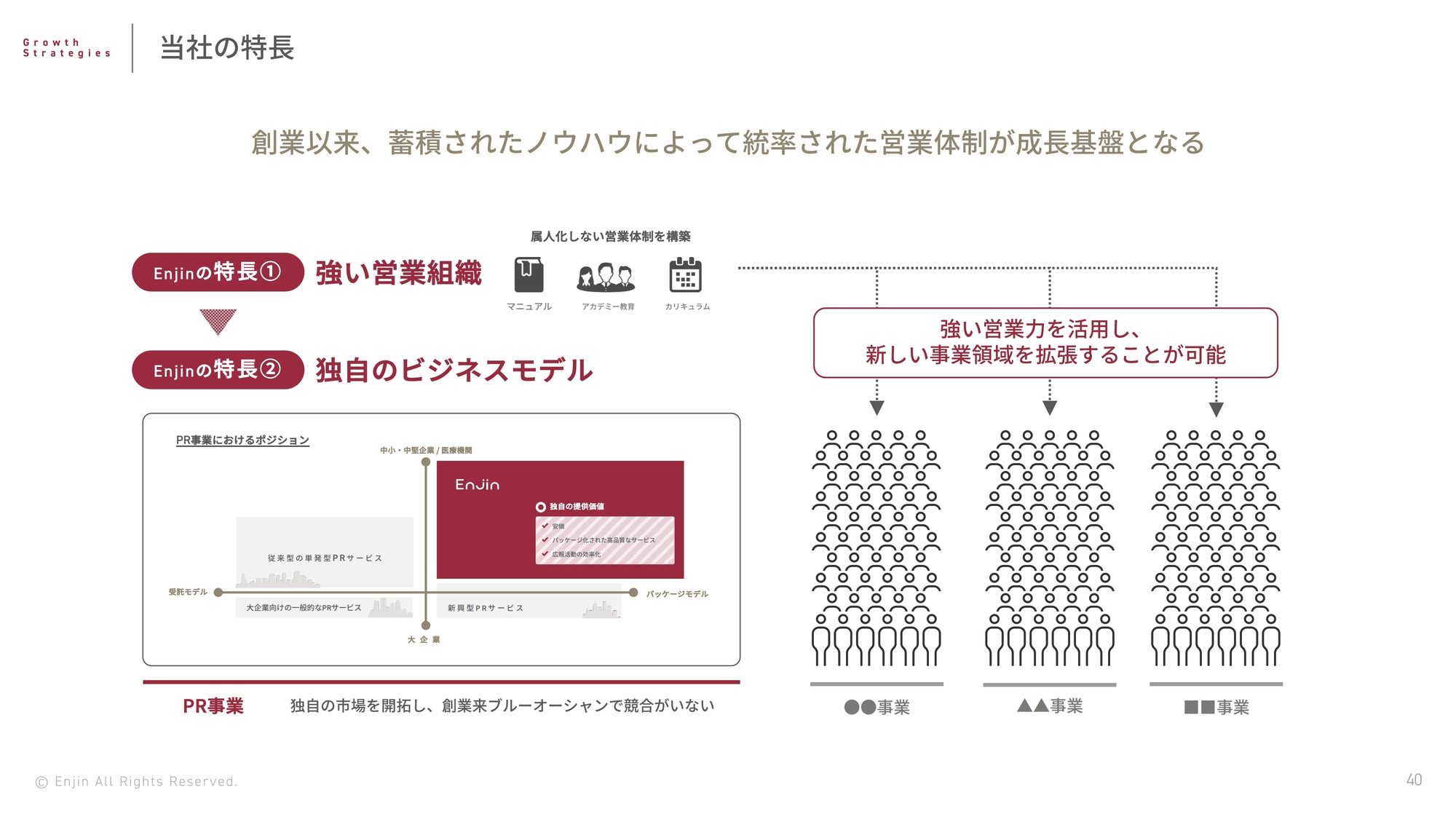

当社の特長

今後の成長戦略については、創業以来蓄積されたノウハウによって統率された営業体制が成長基盤となります。

当社の成長ドライバーについては、特徴①「強い営業組織」、特徴②「独自のビジネスモデル」です。今後は強い営業組織を活用して、新しい事業に参入していきます。

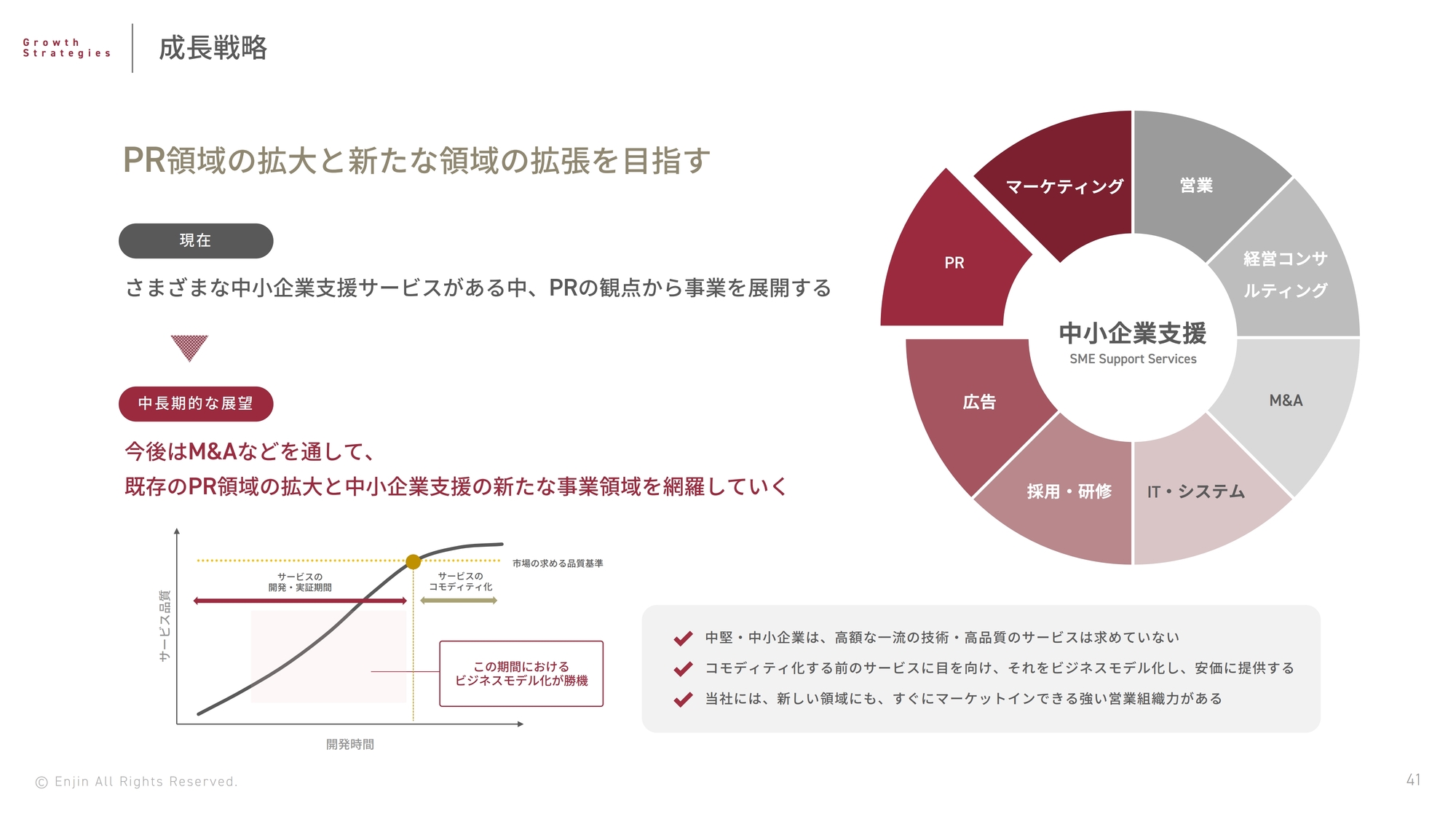

成長戦略

中小企業のお困りごとには、マーケティングからM&Aまでたくさんあります。それらを解決するために、1つのディールが1億円から3億円未満の社員10名から30名程度の比較的小さな企業に対してM&Aを行い、そこに当社の営業組織を投入してスケールさせるモデルで、事業成長していきます。

また、すでにお伝えしていますが、PR支援サービスと「メディチョク」を合わせて、前年同期比で10パーセントから20パーセントの伸びが期待できると考えています。それ以上の30パーセントの伸びを想定すると、既存事業だけでは難しい可能性があるため、オーガニック成長に加えて、M&Aを通して、より高い成長率の達成を目指していきます。

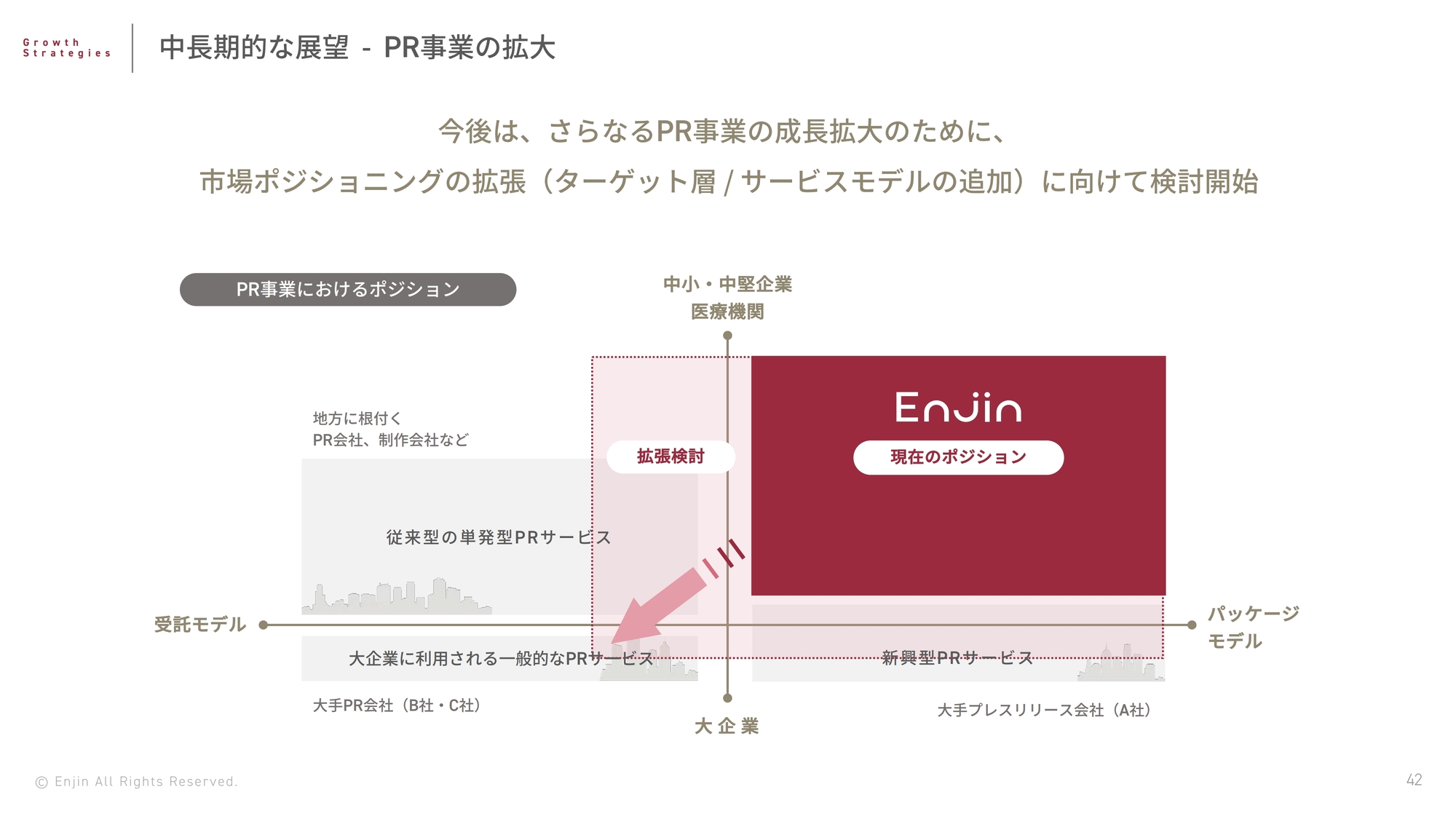

中⻑期的な展望 - PR事業の拡大

今後はPR事業も拡張していきます。上場後、戦略PRの問い合わせを数多くいただいています。それに対応するため、例えばリスクマネジメントなどの戦略PRの部隊も創設し、拡張しているところです。

ただし、トップラインは伸びますが、既存の旧来型のPR会社のように、この利益率は10パーセント程度と考えています。

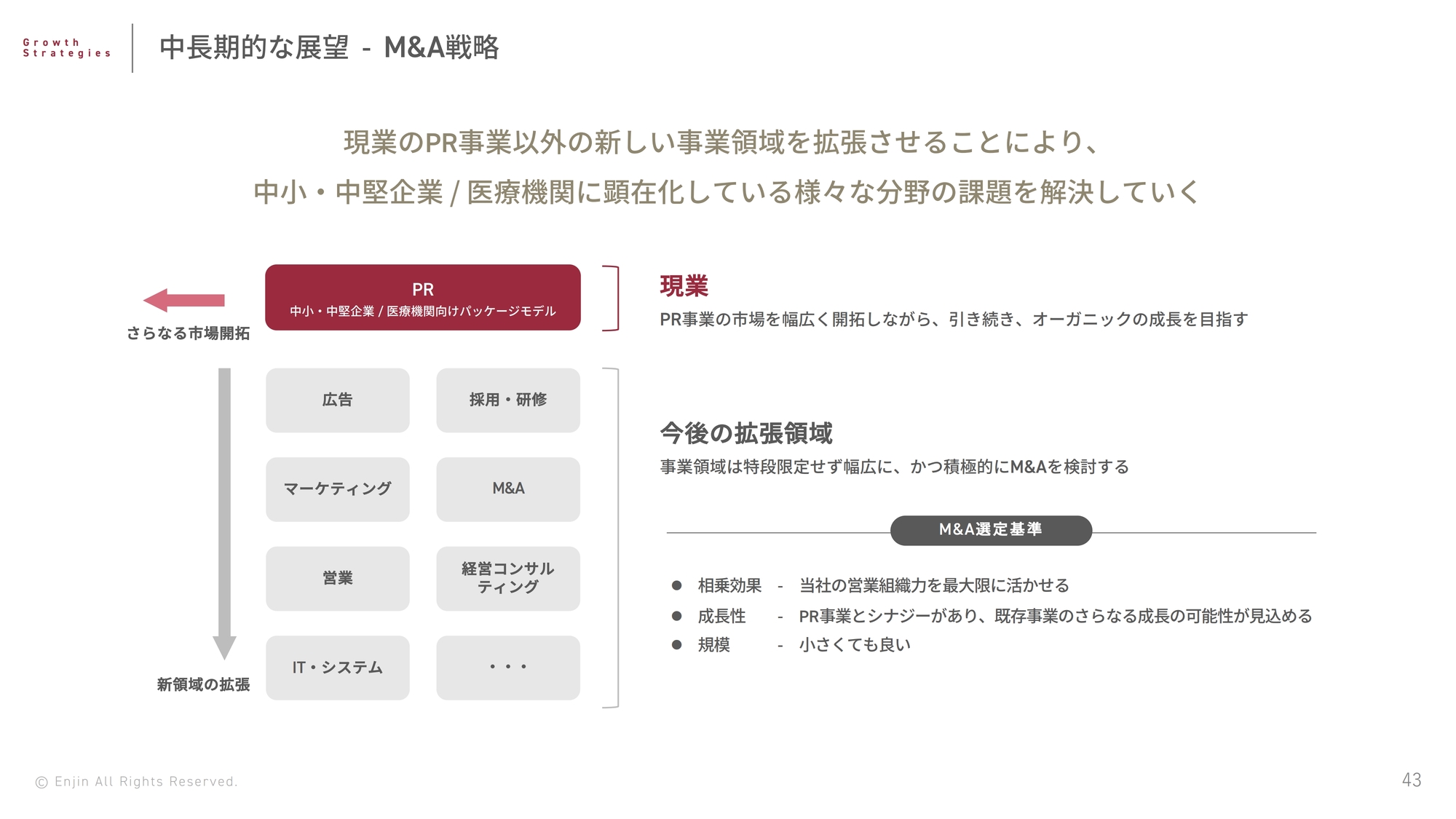

中長期的な展望 - M&A戦略

現業のPR事業だけでなく、新しい事業領域を拡張させることにより、中小・中堅企業や医療機関で顕在化しているさまざまな分野の課題を解決していきたいと考えています。

M&Aの選定基準については、相乗効果を見込めること、そして成長性があり、規模は小さめであることです。

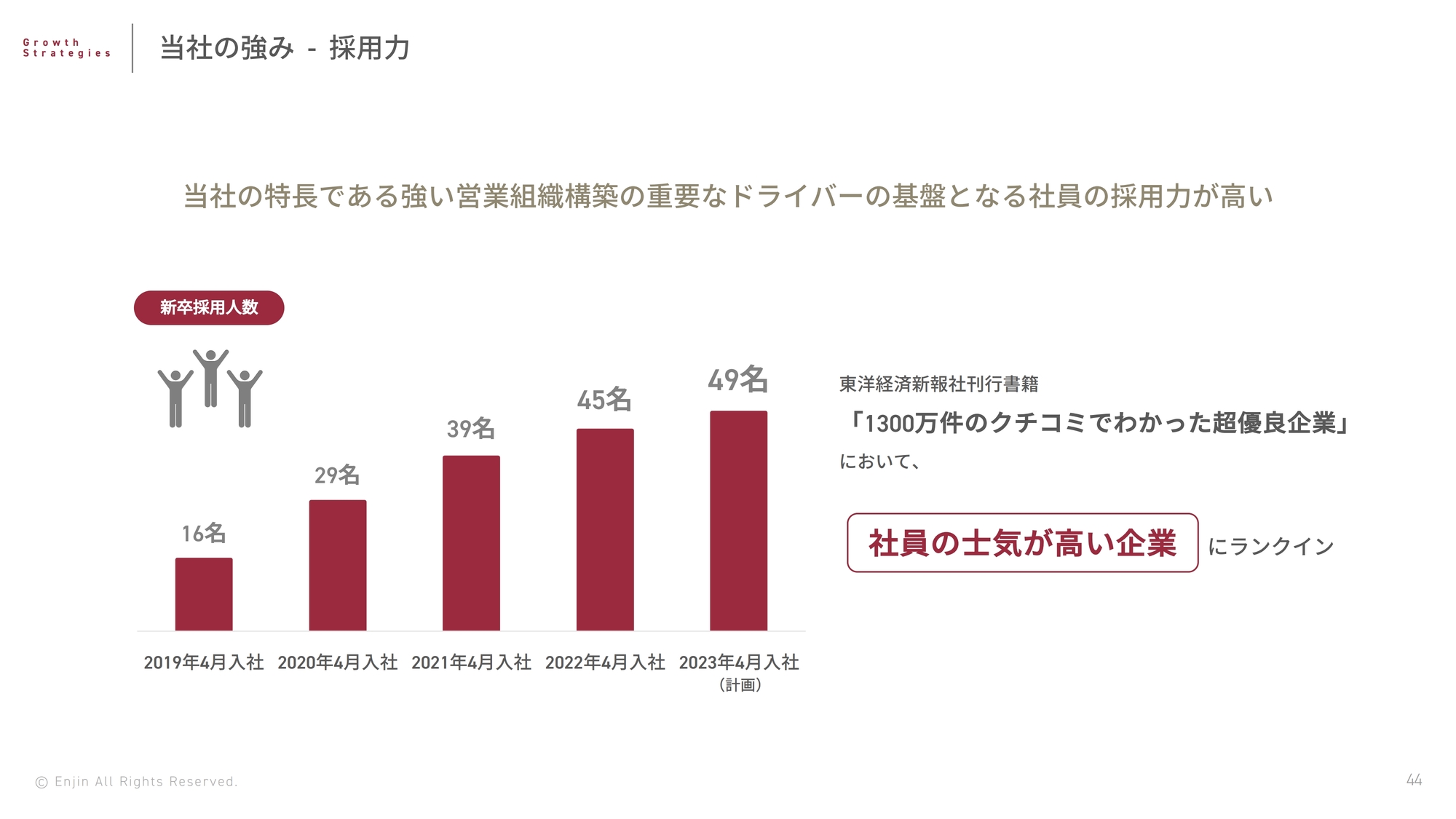

当社の強み - 採用力

成長ドライバーは社員ですので、優秀な人材を採用し、離職させないことが重要です。一定数の離職は仕方ないとしても、当社が求める水準の離職率に留めておくことが大事だと考えています。

ありがたいことに、当社は現在、学生間で人気企業と認知されているようです。東洋経済の「1300万件のクチコミでわかった超優良企業」の士気が高い企業にランクインしており、今後もこのような社員を積極的に採用していきたいと思います。

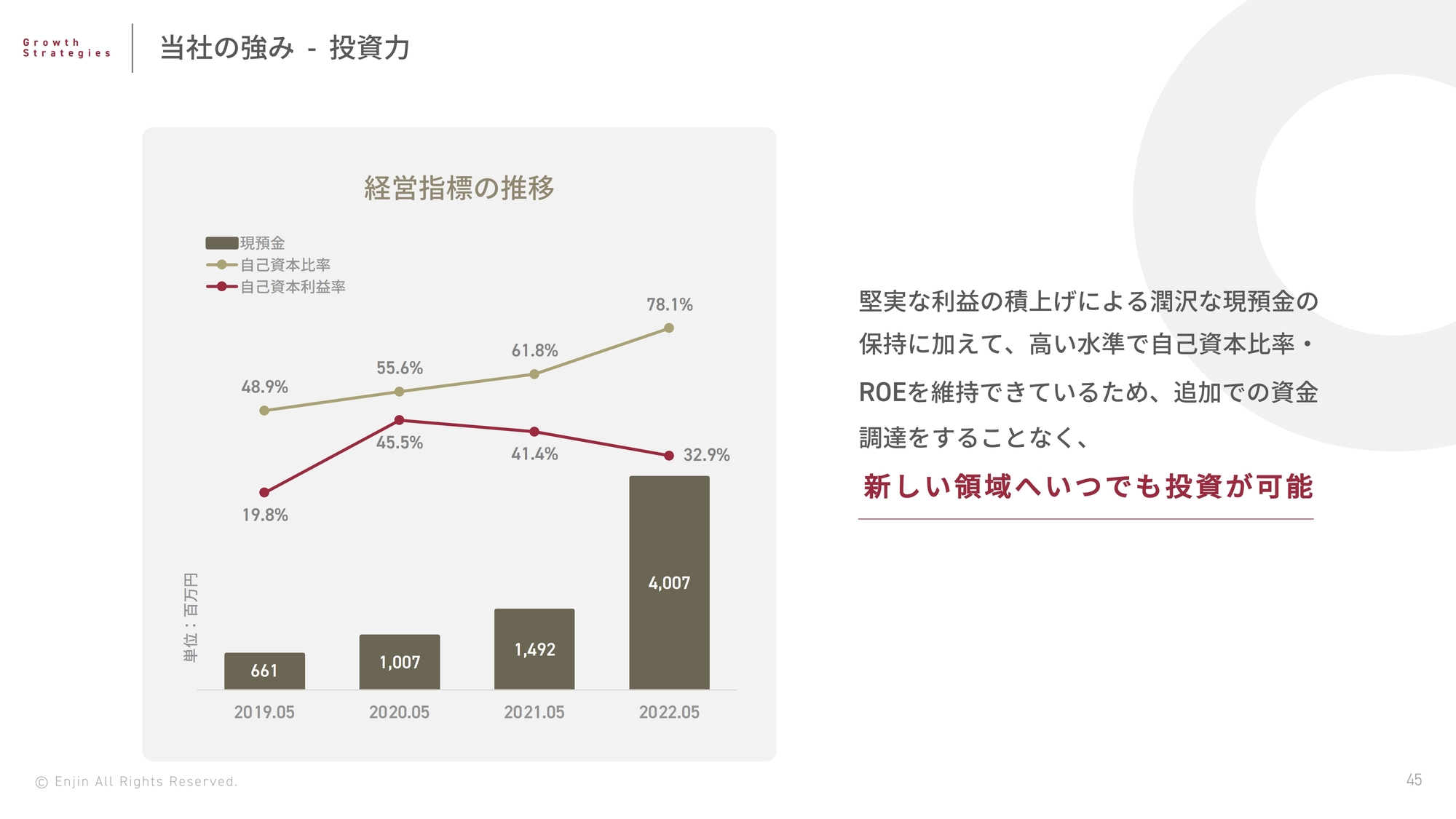

当社の強み - 投資力

ROEは非常に高い水準で維持できているため、新しい領域にいつでも投資できる状態です。

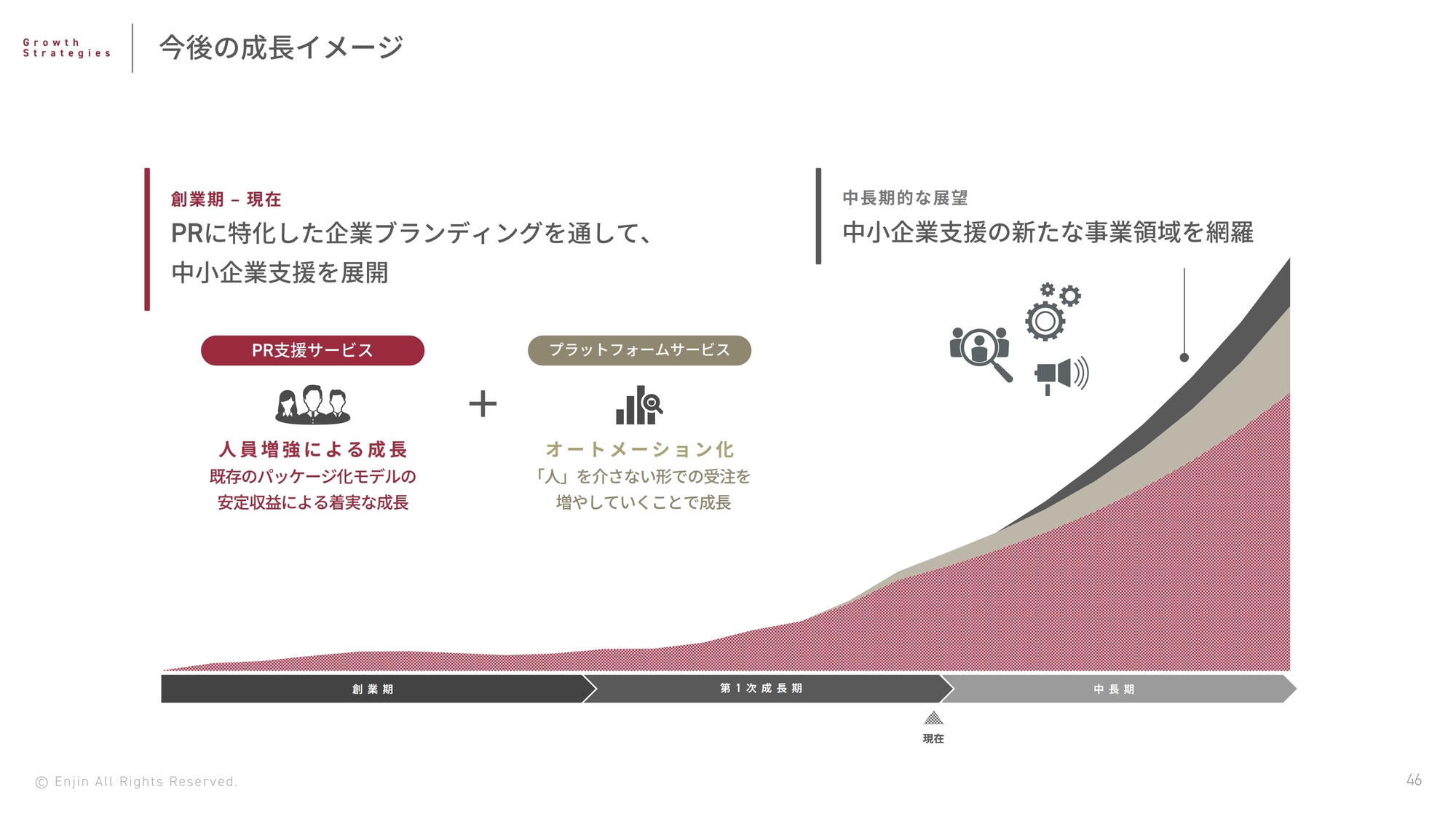

今後の成⻑イメージ

創業期から今日までPR支援サービスおよびプラットフォームサービスを提供してきましたが、これからはM&Aを通して、新たな事業領域を開拓していきたいと考えています。

質疑応答のポイント

決算発表後に、事前に複数の投資家の方より売上高に関して集約できる質問が4点ありましたので、それらをご説明します。

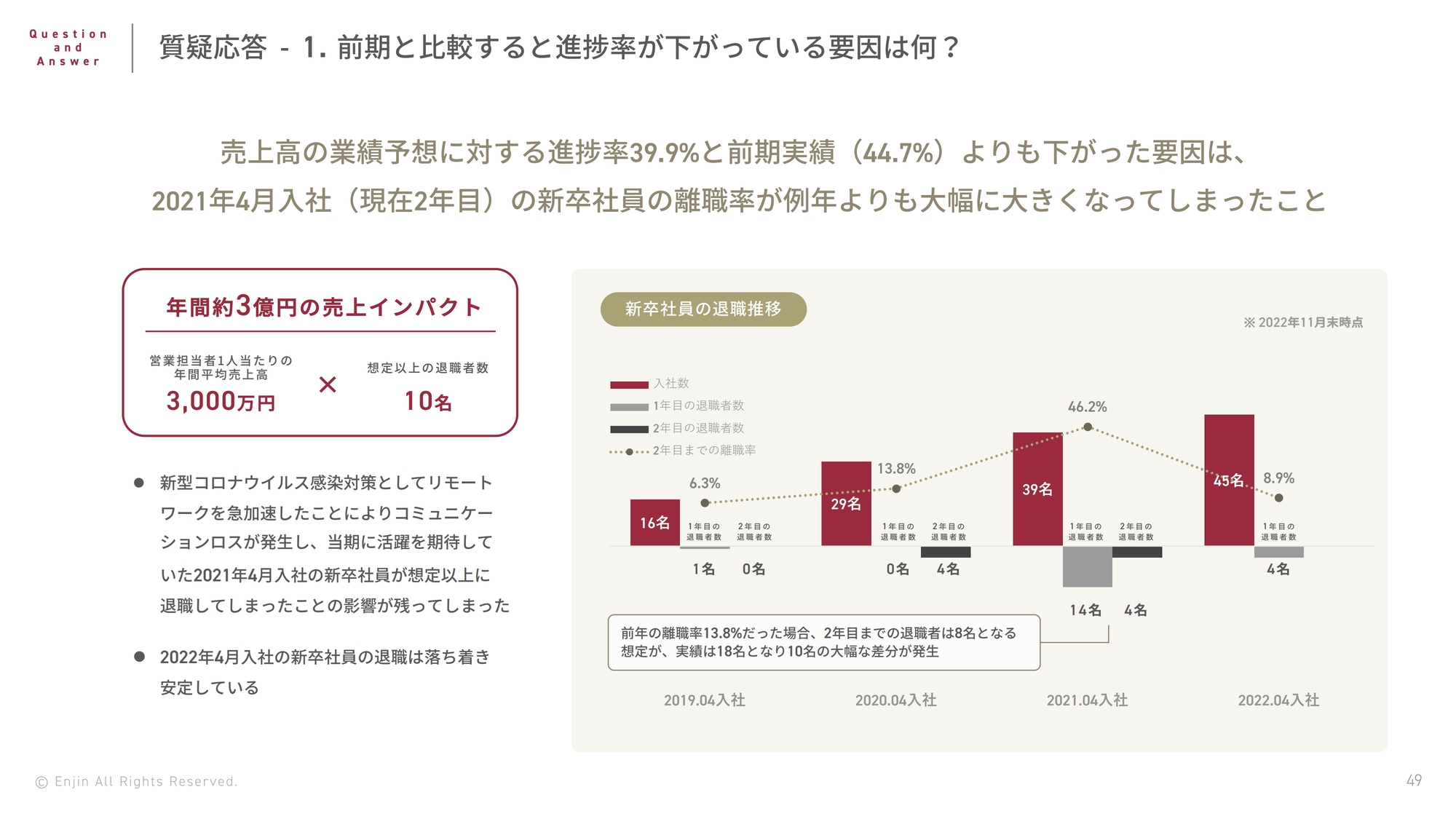

質疑応答:前期と比較して進捗率が下がっている要因について

質問: 前期と⽐較すると進捗率が下がっている要因は何か?

回答:売上⾼の業績予想に対する進捗率は39.9パーセントと前期実績(44.7パーセント)よりも下がった要因は、2021年4⽉⼊社(現在2年⽬)の新卒社員の離職率が例年よりも⼤幅に⼤きくなってしまったことです。売上のインパクトは約3億円です。

2021年4月入社した39名のメンバーは、コロナ禍での採用が影響し、当社のことを良く理解できずに入社しました。例年の離職率を勘案すると、8名程度退職すると想定していたところ、実績は18名と10名の差が発生し、約3億円の売上インパクトが出てしまいました。

しかしながら、そこで早急に改善を図りましたので、2022年4月入社した45名のメンバーは4名しか退職しておらず、離職率はコロナ以前の水準まで安定してきていると考えています。

質疑応答:第4四半期の見込みについて

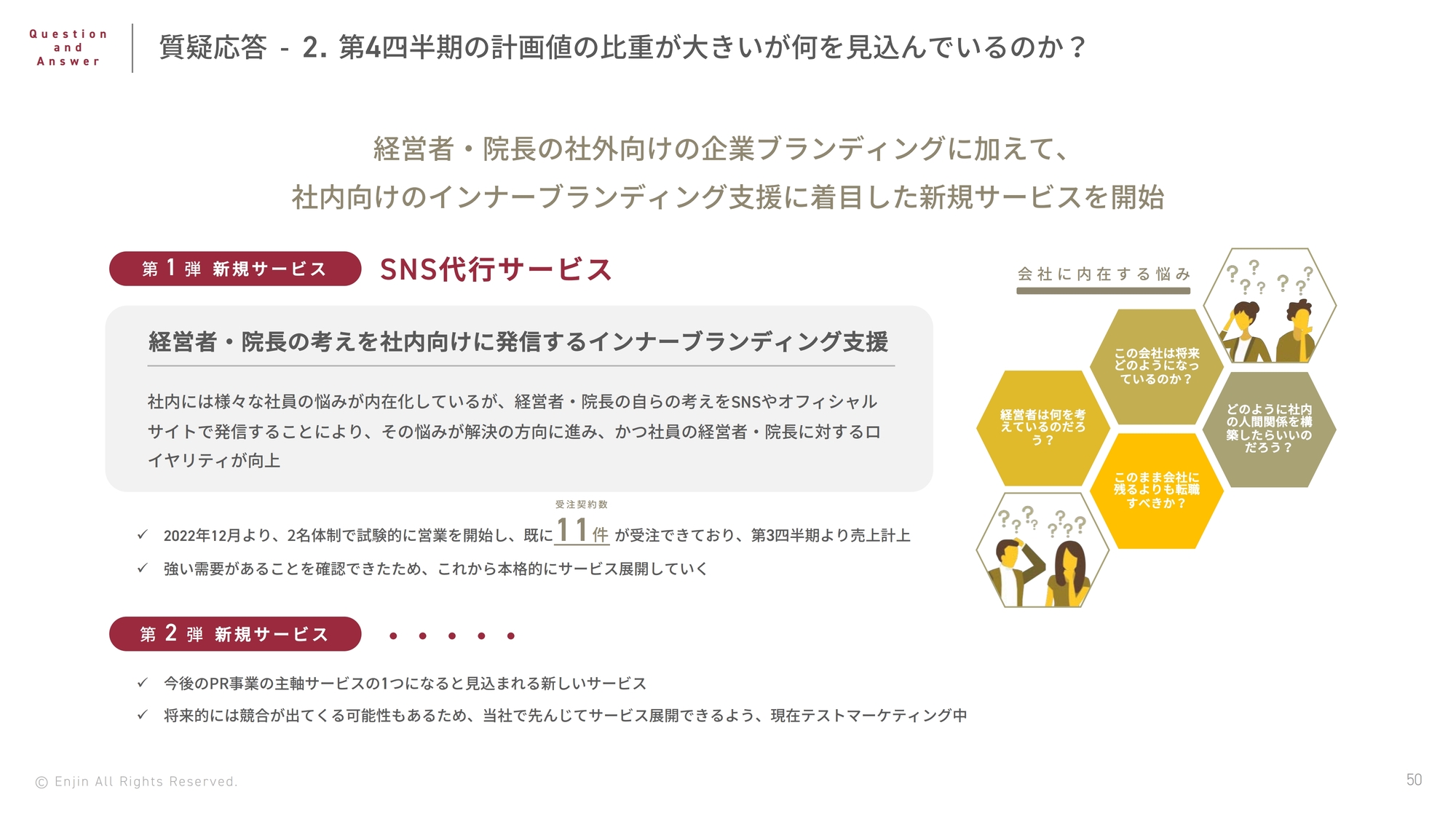

質問:第4四半期の計画値の⽐重が⼤きいが、何を⾒込んでいるのか?

回答:社内向けのインナーブランディング⽀援に着⽬した2つの新規サービスを展開します。

1つはSNS代行サービスです。これは、よくいろいろな企業、マーケティング支援会社が行っているSNS代行ではなく、経営者のブランディングを通して社員の離職率の低下、生産性向上を図ります。

具体的には、若い20代・30代、40代も人の悩みは決まっていて、その悩みと仕事はセットだと考えています。その中で、当社のクライアントである経営者、院長が、社員たちの悩みにSNSやブログを通じてバシバシ答えて解決していく、というインナー向けのブランディング支援を行います。それによって、経営者のブランド力も高まり、社員の悩みが解決され、離職率が下がり、生産性が向上するのではないかという仮説を立てました。

2022年12月から2名体制で試験的に営業を導入したところ、すでに11件受注があり、第3四半期より売上高を計上しています。かなり強い需要があることを認識できたため、これから本格的にサービスを展開していきます。

もう1つは、現時点では非開示としますが、今後のPR事業の主力サービスの1つになると見込まれる新しいサービスです。これは、元々来期以降に実施しようと思っていましたが、ご説明したとおり、想定以上の退職者により3億円の売上のインパクトが出てしまった背景もあり、前倒しでサービスをローンチしようと考えました。将来的に競合が出てくる可能性もあるため、当社で先にサービスが展開できるよう、現在テストマーケティング中です。

質疑応答:PR支援サービスの今後の成長について

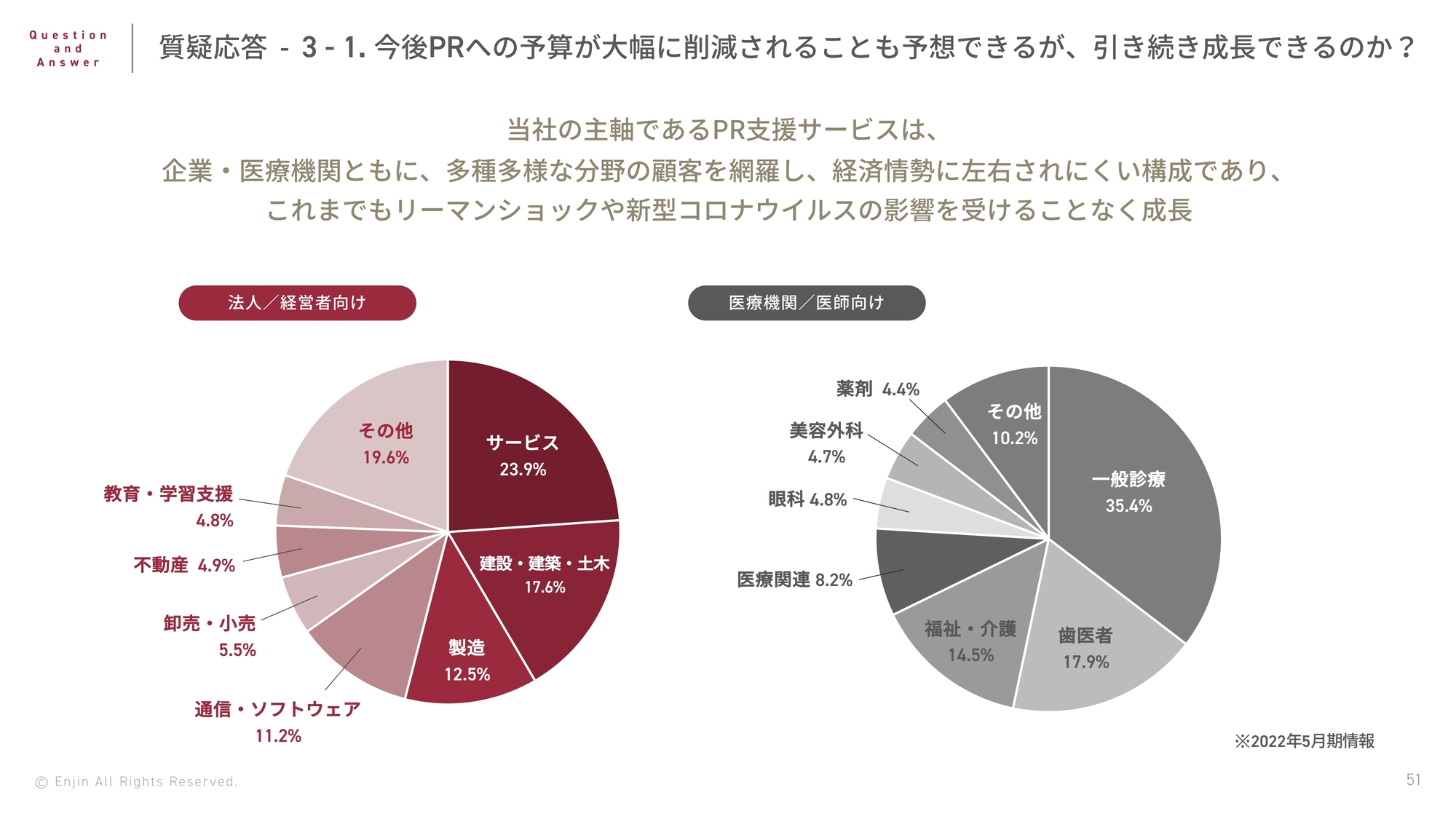

質問:今後PRへの予算が⼤幅に削減されることも予想できるが、引き続き成⻑できるのか?

回答:当社の主軸であるPR⽀援サービスは、企業・医療機関ともに、多種多様な分野の顧客を網羅し、経済情勢に左右されにくい構成であり、これまでもリーマンショックや新型コロナウイルスの影響を受けることなく、高い成長率を維持してきました。これからも、まだまだ大きいTAMがあるため、業種に偏らず、さまざまな企業にアプローチし、成長していけると考えています。

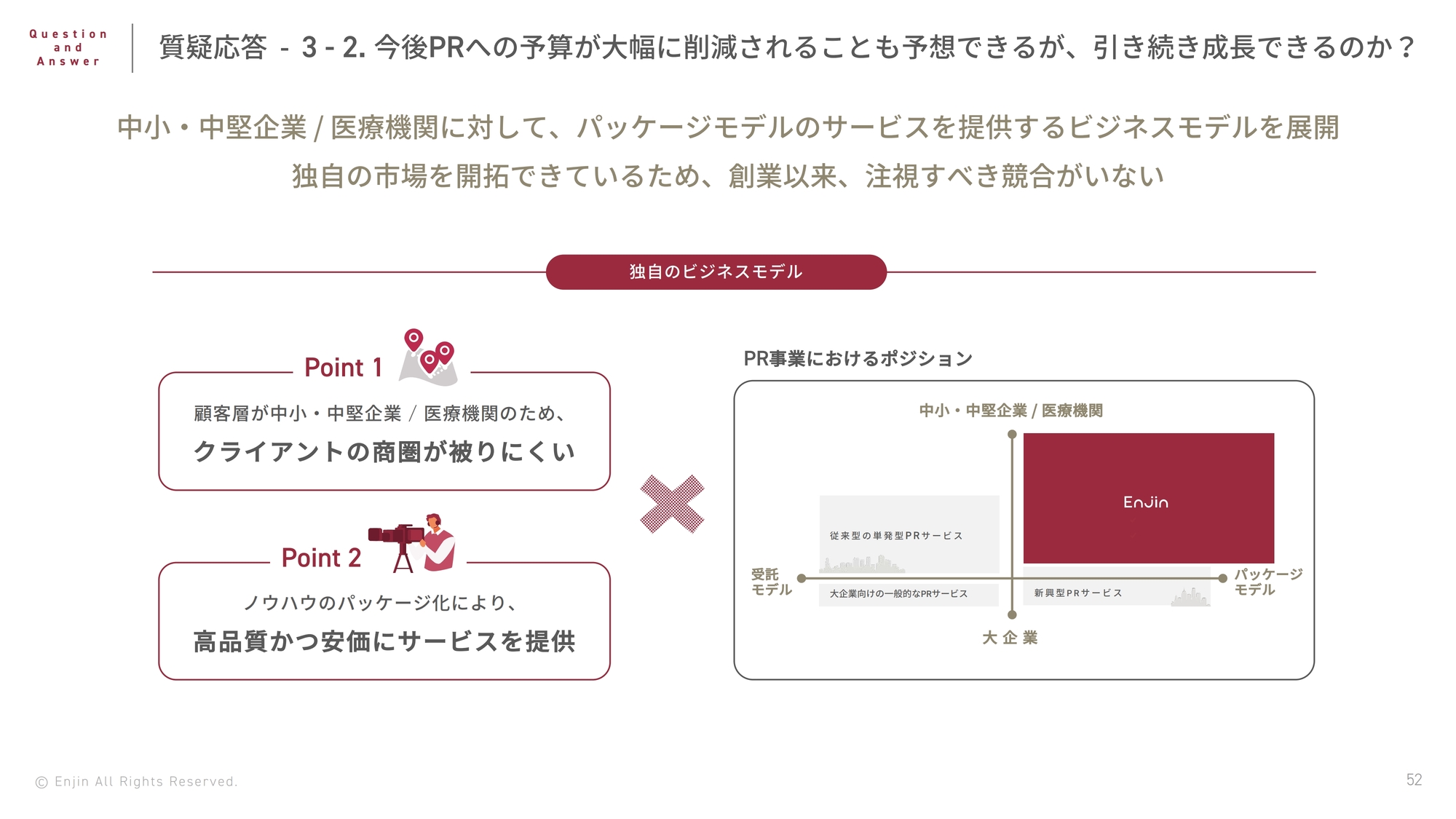

中⼩・中堅企業 /医療機関に対して、パッケージモデルのサービスを提供するビジネスモデルを展開し、独⾃の市場を開拓できています。創業以来、注視すべき競合がいないため、成長を見込めます。

質疑応答:「メディチョク」の成長性について

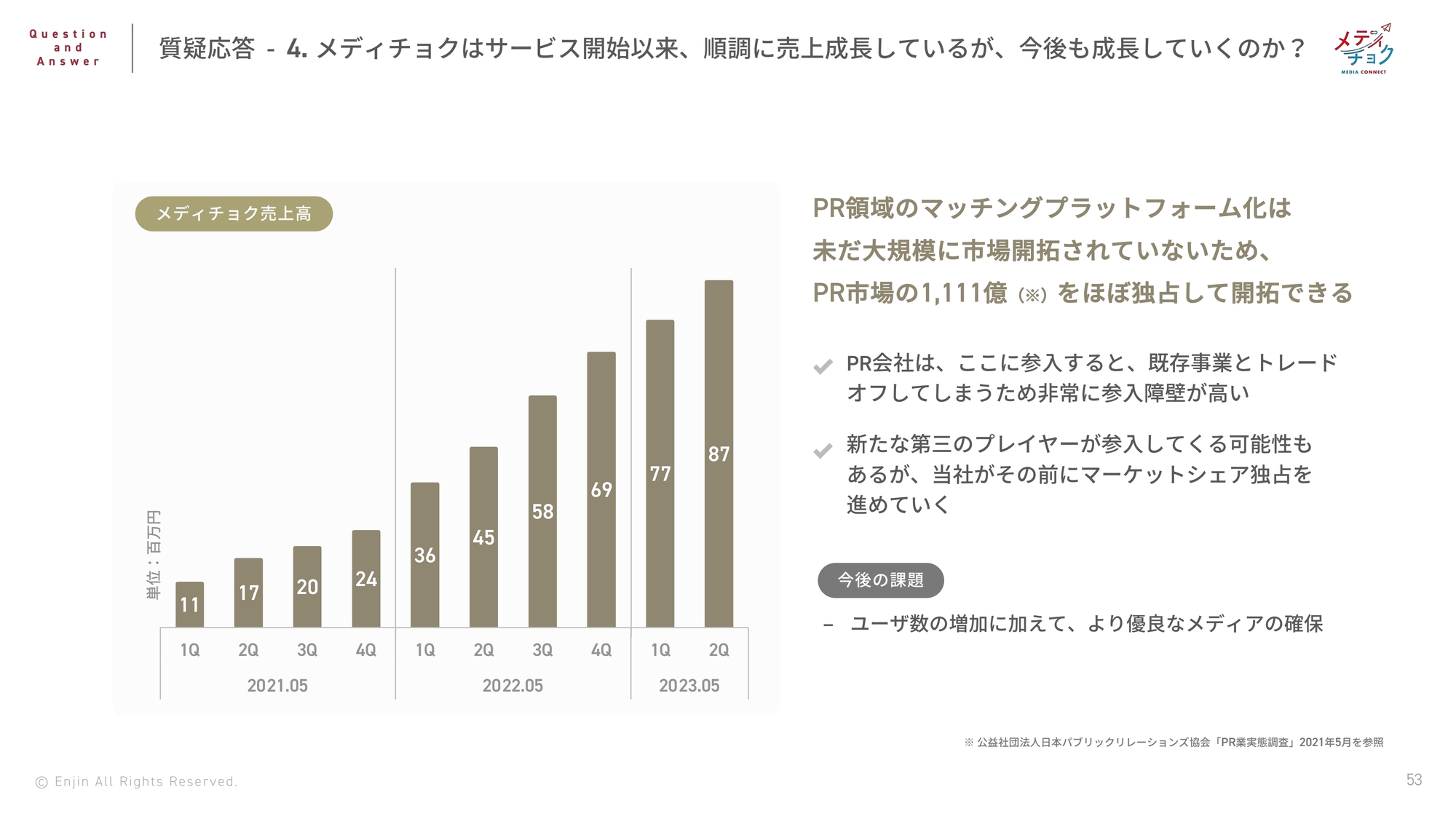

質問:メディチョクはサービス開始以来、順調に売上成⻑しているが、今後も成⻑していくのか?

回答:今後も成長していきます。PR領域のマッチングプラットフォーム化は、未だ⼤規模に市場開拓されていないため、PR市場の1,111億円あるとされているマーケットを、どこまで独占できるかということになるかと考えています。