住民税非課税世帯に該当する要件

次の3つの要件にそれぞれ該当する人は、所得割・均等割のどちらも課されません。

- 生活保護法の規定による生活扶助を受けている人

- 障害者、未成年者、寡婦、ひとり親で、前年の合計所得金額が135万円以下の人

給与収入になおすと、年収204万4000円未満になります。 - 前年の合計所得金額が市区町村で定める額以下である方

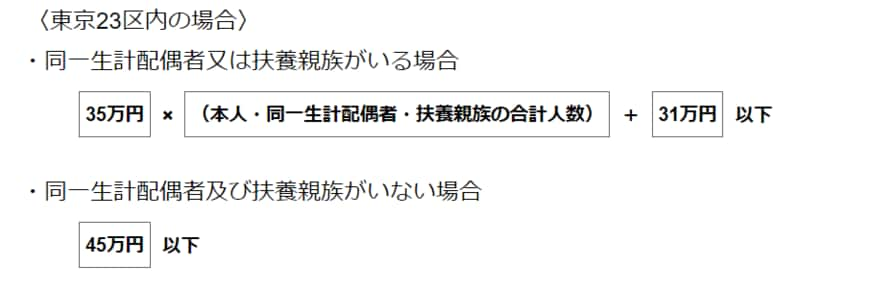

- 扶養親族がいない場合:合計所得金額が45万円以下

- 扶養親族がいる場合:35万円×(本人+控除対象配偶者+扶養親族数)+31万円以下

会社員、非正規社員、アルバイト・パートなど、さまざまな場合で、前年の合計所得金額が市区町村で定める額以下であれば、該当します。

窓口やホームページなどで確認するようにしましょう。

住民税非課税世帯に該当しない場合でも、先述した所得割の計算式のうち、10%の税率を掛ける前の課税総所得金額(前年の総所得金額等-所得控除額)を減らせば、住民税を安くすることができます。

次は、住民税を安くするポイントをお話しします。

課税所得金額を減らすためには「所得控除」を受ける

所得割のもとになる課税総所得金額を減らすには、「所得控除」を多く受けることがポイントになります。

年末調整に含まれる所得控除は、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除の12種類です。

一方、確定申告で受けられる控除は、雑損控除、医療費控除、寄附金控除の3種類があります。

もし、年末調整で対象になっている所得控除でも、うっかり会社に申告漏れしているものがあれば、確定申告をすることで所得割を減らせます。

次は、確定申告の対象になりそうな所得控除をいくつか紹介します。