2. 【世帯年収別】50歳代・貯蓄がまったくない世帯は何パーセント?

続いて、50歳代の世帯年収ごとに「貯蓄がまったくない世帯」の割合がどれくらいなのかを見ていきましょう。

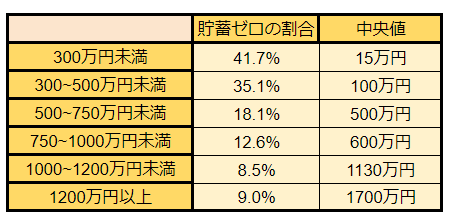

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果」をもとにLIMO編集部作成

年収300万円未満世帯の貯蓄中央値は15万円、そして41%が「貯蓄がまったくない世帯」です。年収300~500万円未満世帯では、中央値が100万円、貯蓄がまったくない世帯は35.1%。

老後に備えるお金、という以前に、病気やケガなどに見舞われた際の「緊急予備資金」としても、かなり不安な貯蓄事情であるともいえそうです。

また、いわゆる「高年収層」といえる年収1000万円以上世帯でも「貯蓄がまったくない世帯」が1割弱存在する点は、看過できない点でしょう。

家族の年齢や就業状況など、世帯の事情は人それぞれです。学齢期のお子さんが複数いれば、教育費が最もかさむ時期というご家庭も多いでしょう。

とはいえ、年収の多少にかかわらず、貯蓄の習慣ができていなかったり、思うように貯蓄が進まなかったりする世帯は一定数いることがわかります。

働き続けるシニアを後押しする制度が整いつつあります。とはいえ、再雇用や延長雇用の場合、現役時代よりも収入が少なくなるのが一般的でしょう。また、年を重ねると健康不安も増えるので、体力との相談が必要となるケースも多いです。

多くの世帯にとって、老後のメイン収入は「公的年金」。年金生活を支える老後資金を意識した貯蓄に力を入れていきたいですね。次では、現役時代のラストスパート期である50歳代でやっておきたい、3つのアクションについてお話しします。