2022年11月24日に発表された、株式会社北川鉄工所2023年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社北川鉄工所 代表取締役副会長執行役員経営管理本部長 北川宏 氏

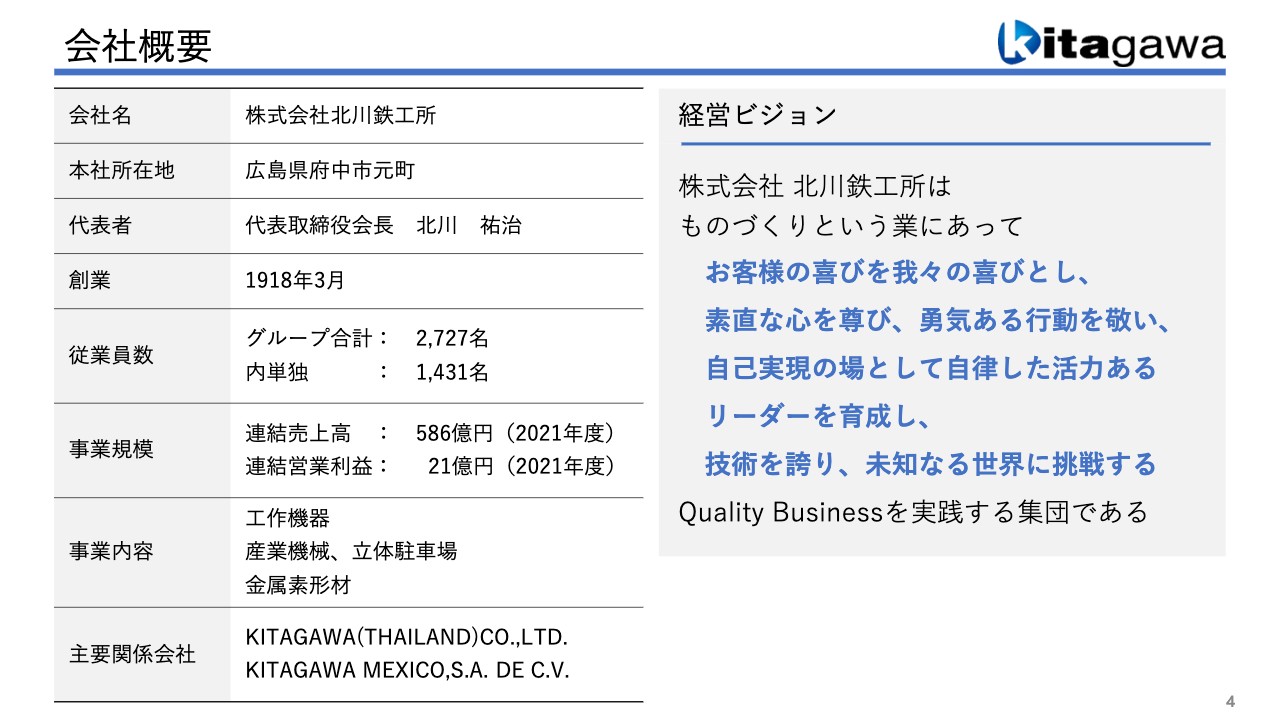

会社概要

北川宏氏:北川鉄工所の副会長で、経営管理本部長を務めている北川でございます。本日は、株式会社北川鉄工所決算説明会にご参加いただきありがとうございます。それでは、第2四半期の決算説明を始めさせていただきます。

会社概要から簡単にご説明し、続いて経営環境、決算報告、来期の事業計画についてお話しします。

まず、会社概要です。我々の本社は広島県府中市にあります。1918年に創業し、すでに100年を超える企業となっています。現在の従業員数は、グループ全体で2,727名、単体で1,431名です。

2021年度の事業規模について、連結売上高は586億円、連結営業利益は21億円です。事業内容は、工作機器、産業機械、立体駐車場、金属素形材となりますが、社内カンパニー制を敷いており、それらの事業を3カンパニーに分けています。

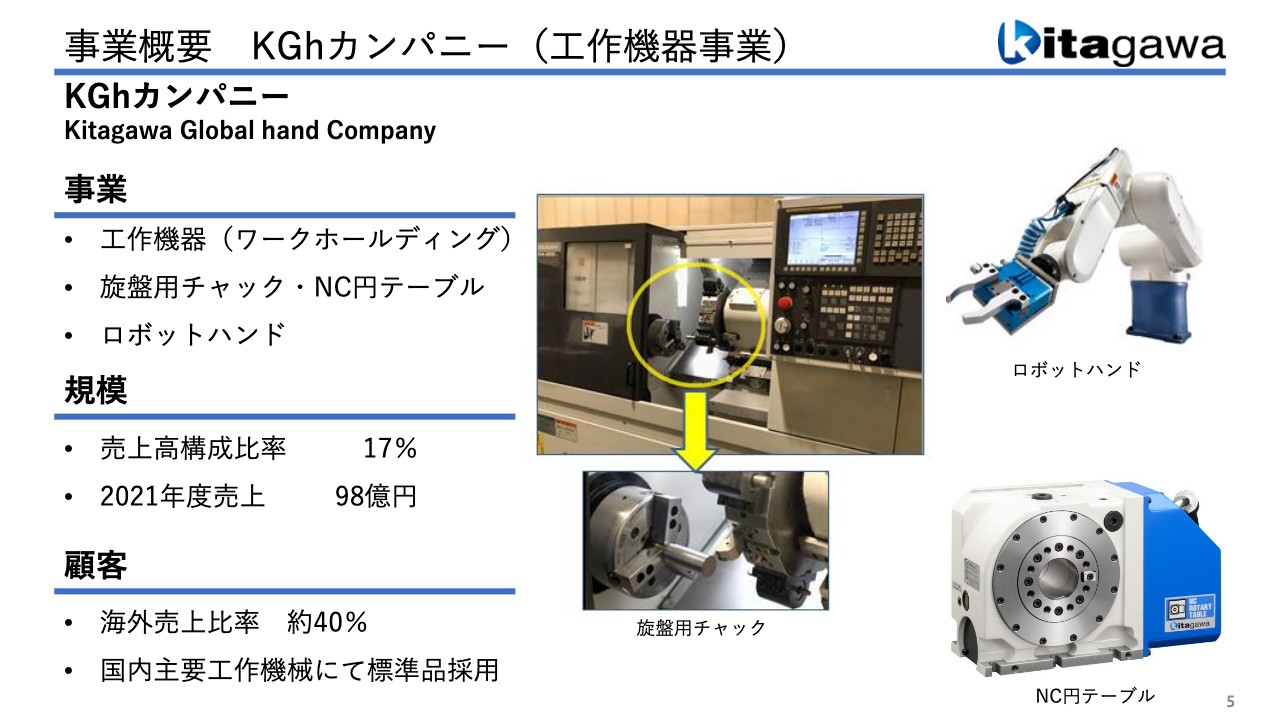

事業概要 KGhカンパニー(工作機器事業)

KGh(キタガワ グローバルハンド)カンパニーでは、工作機器、ワークホールディングを扱っています。

工作機械の旋盤につけるチャックという製品がメインで、さらにNC円テーブルというマシニングセンタという機械に装着する機器も主力製品になります。現在、新しい分野としてロボットハンドにも取り組んでます。

事業規模は売上高構成比率が17パーセントで、2021年度の売上高は98億円でした。お客さまは工作機械メーカーが主体で、チャックに関しては大半が標準採用となっています。また、海外への売上比率は約4割です。

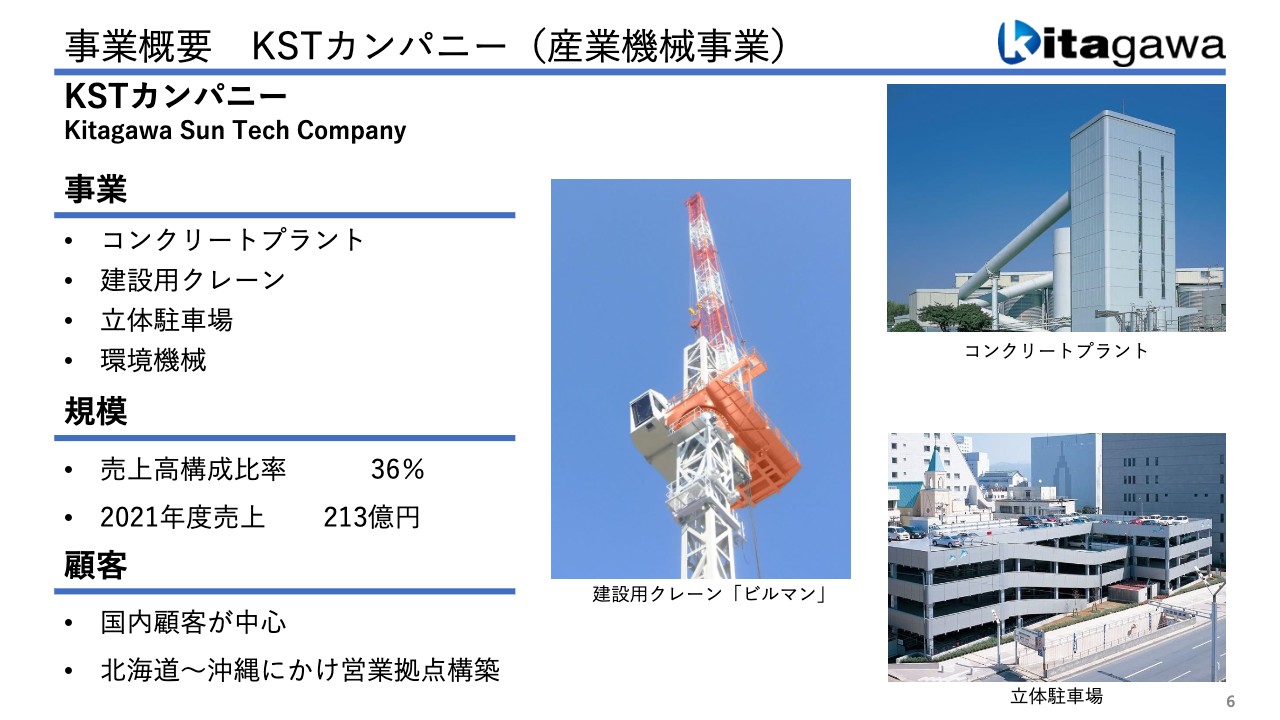

事業概要 KSTカンパニー(産業機械事業)

産業機械事業についてです。KST(キタガワ サンテック)カンパニーは、コンクリートプラント、建設用クレーン、立体駐車場、環境機械などを扱っています。事業規模としては売上高構成比率が36パーセントで、2021年度の売上高は213億円です。国内のお客さまが中心で、営業拠点は北海道から沖縄まで全国にあります。

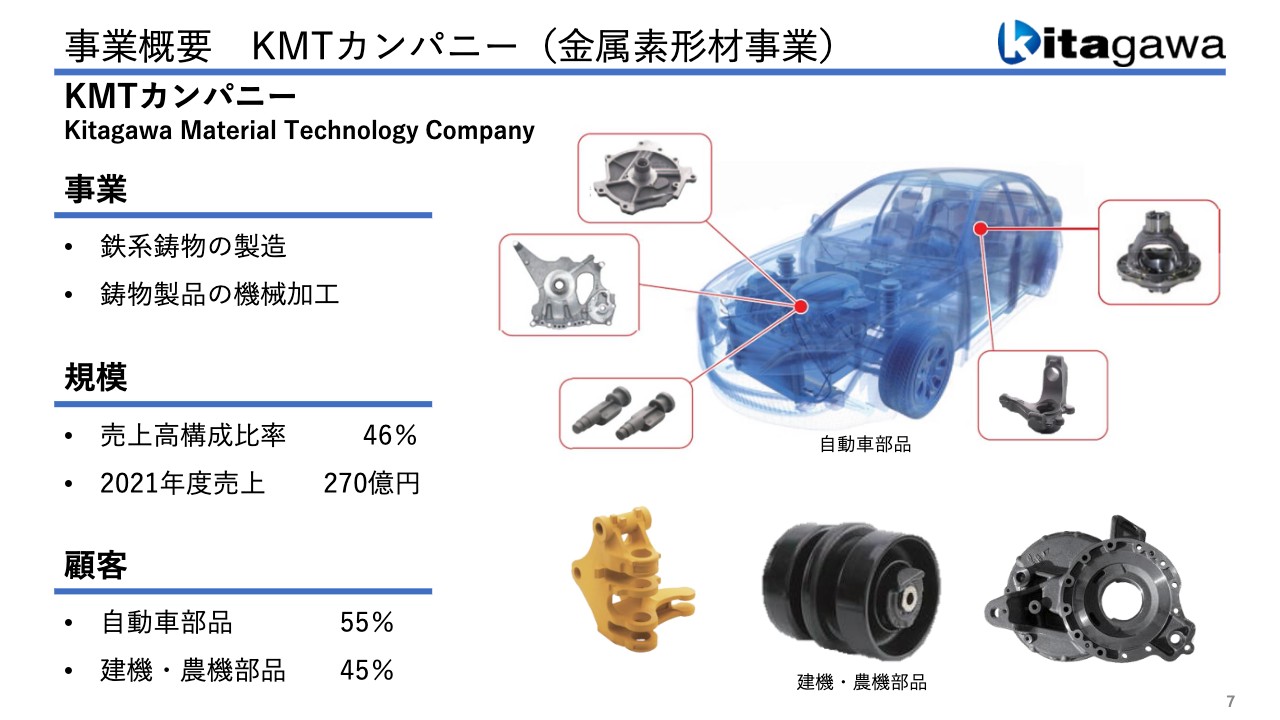

事業概要 KMTカンパニー(金属素形材事業)

KMT(キタガワ マテリアル テクノロジー)カンパニーでは、金属素形材事業を行っています。鉄系鋳物の製造、鋳物製品の機械加工を事業としており、事業規模は全体の売上高に対する構成比率が46パーセントで、2021年度の売上高は270億円です。お客さまの55パーセントは自動車部品関係で、残りの45パーセントは建設機械・農機部品関係となっています。

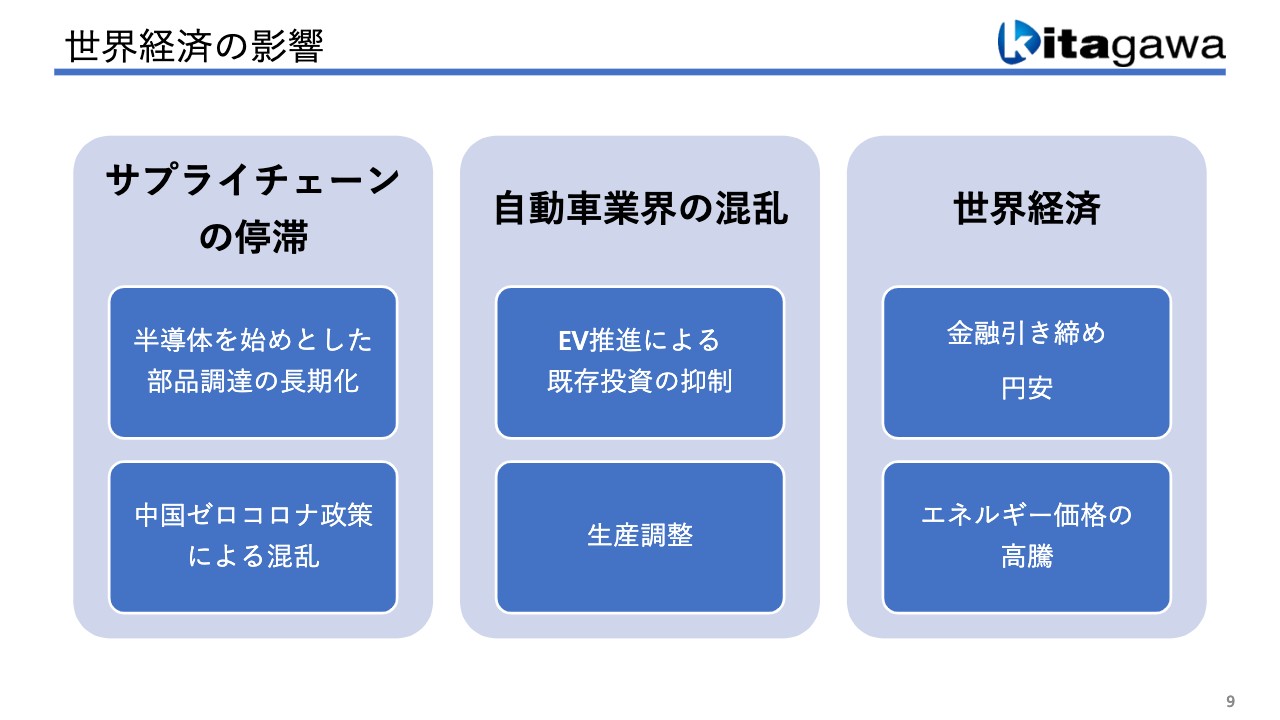

世界経済の影響

経営環境についてです。現在、世界経済におけるサプライチェーンの停滞により、半導体の部品調達が非常に難しくなっています。中国政府のゼロコロナ政策により、中国からの調達品が入ってこないこともあり、お客さまの生産にも大きな影響が出ている状況です。

我々の主力である自動車関係については、半導体不足が引き続き影響しており、相変わらず生産調整が続いています。また、EV推進による既存投資の抑制で、エンジン関係の部品を扱っている我々にとってはマイナスの影響になっていると感じます。

世界経済においては金融引き締めや円安などもありますが、我々が最も大きな影響を受けるのはエネルギーコストの高騰です。現在、電力費が非常に高騰しています。お客さまと交渉していますが、全面的に価格転嫁を認めていただくのはなかなか難しい状況です。

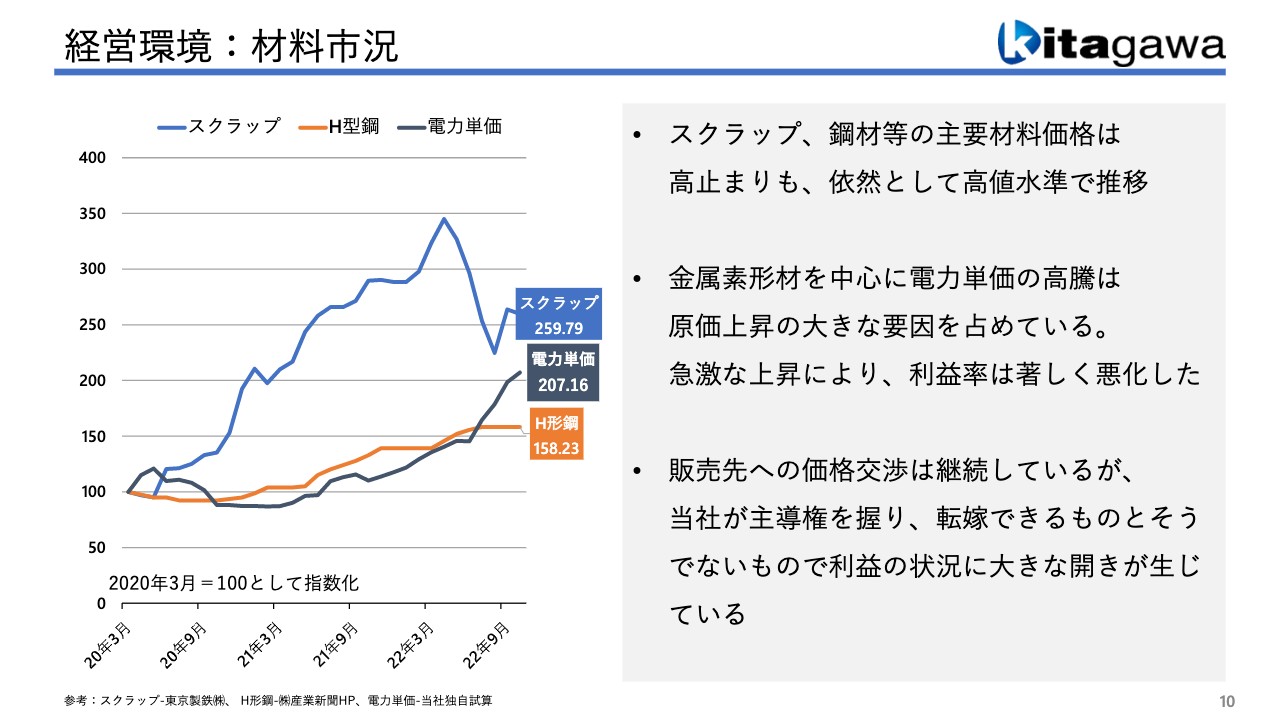

経営環境:材料市況

電力単価の高騰の他に、素形材事業で使用するスクラップなどの材料価格も2020年から非常に上がっています。一部ではお客さまからスライドでいただいている部分もありますが、それ以外の材料についてはすべて認められているわけではないため、交渉はかなり厳しい状況です。

また、価格表で展開しているものについては価格改定などで吸収する方法もありますが、先ほどお伝えしたとおり、個別交渉についてはすべてを認めてもらうのは難しい状況です。

トピックス

トピックスです。まず、国内初となる大型建設用3Dプリンタを納品しました。これは建設機械関係でモルタル系の材料を使うもので、いろいろな形状を作ることができます。しかし、形状は作れるものの、建築法の制限があるため、実際に用いられるまでにはもう少し時間がかかると考えています。

もう1つは、我々は1986年に「ビルマン」という小型建設用クレーンを発売し、現在は大型クレーンも作っています。累計販売台数が2,000台を超えたということで、お客さまに集まっていただき、達成記念祝賀会を開催しました。

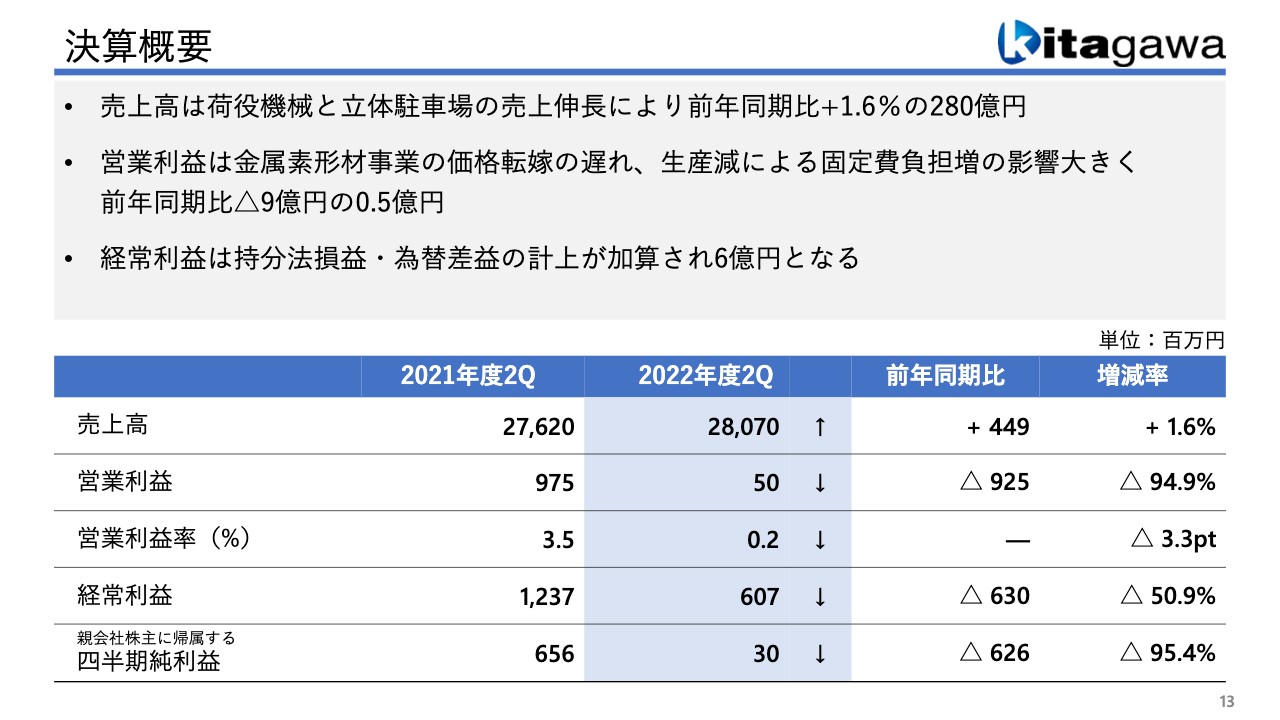

決算概要

第2四半期の決算についてです。荷役機械、クレーン関係、立体駐車場の売上が伸びたことにより、売上高は前年同期比プラス1.6パーセントの280億7,000万円となりました。

営業利益については、金属素形材事業のエネルギーコストの価格転嫁がなかなか進まず、さらに自動車の生産調整により固定費負担が大きく影響し、前年同期比マイナス9億2,500万円で終わっています。経常利益については、持分法損益・為替差益が計上され、最終的には6億700万円となりました。

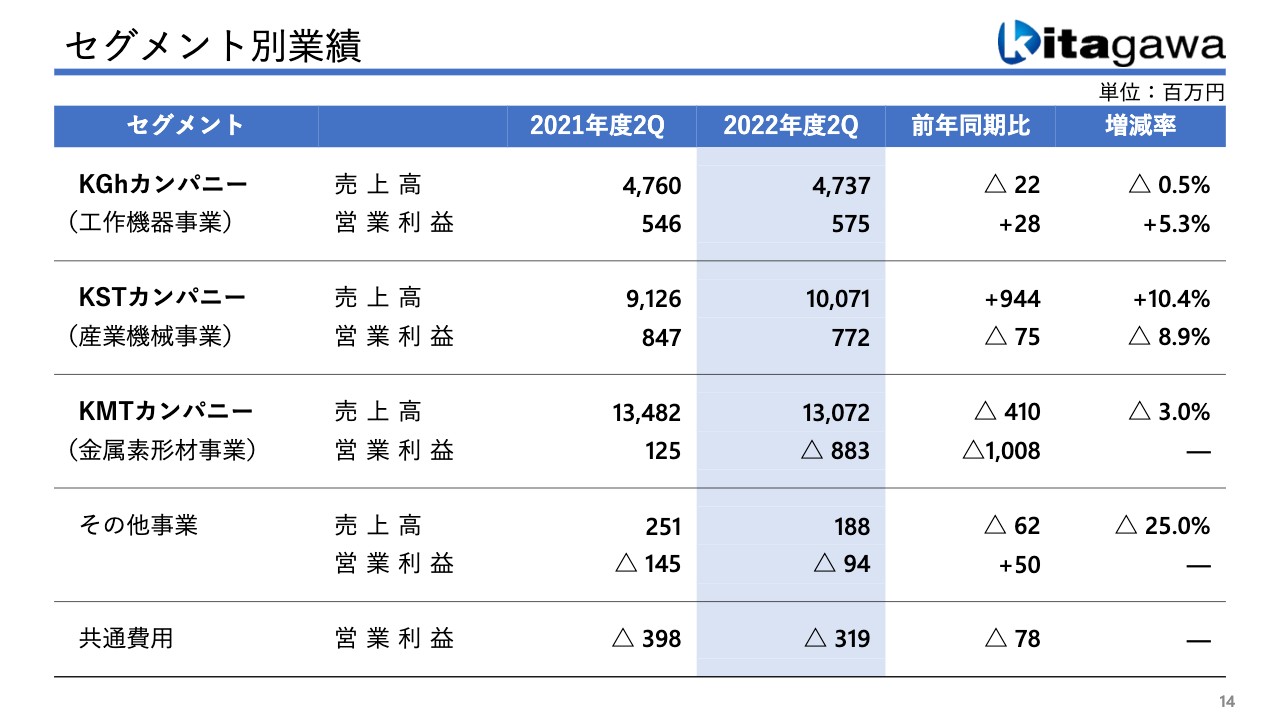

セグメント別業績

セグメント別の業績です。KGhカンパニーは減収増益、KSTカンパニーは増収減益、KMTカンパニーは減収減益となりました。

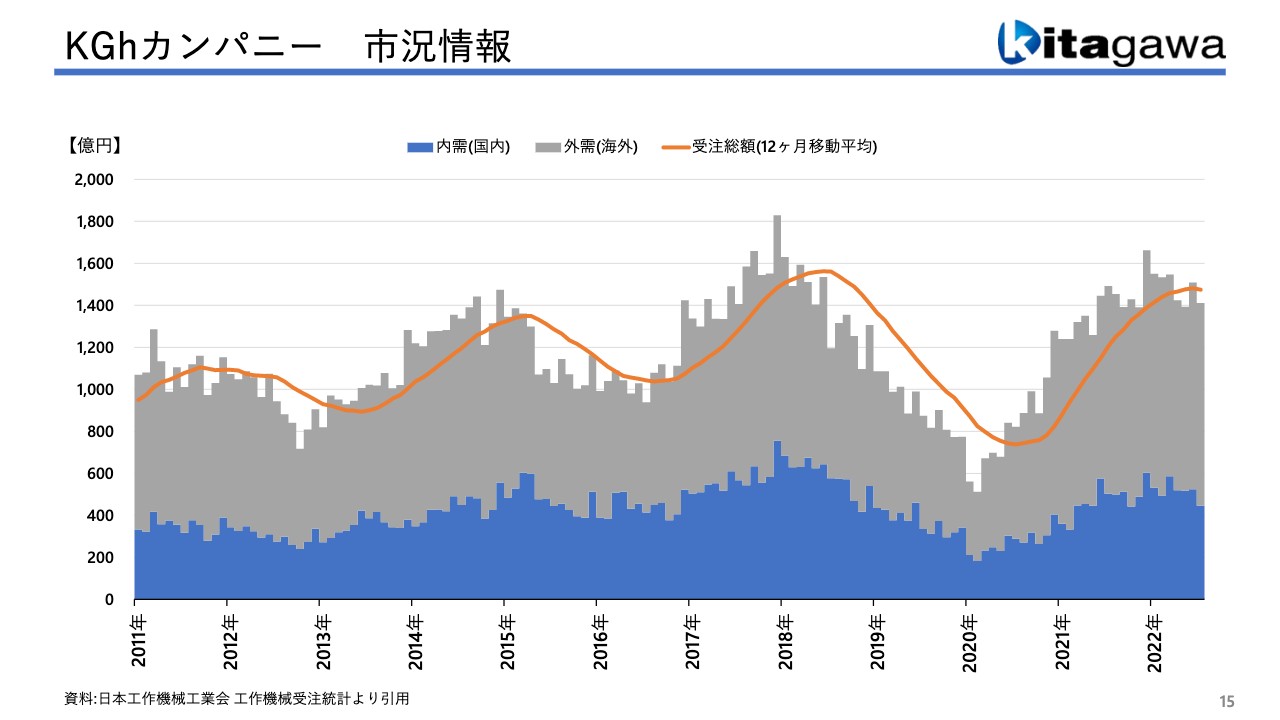

KGhカンパニー 市況情報

カンパニー別に詳しくご説明します。まず、KGhカンパニーについてです。スライドのグラフは工作機械の需要統計で、設備材のため定期的に景気の山谷が来ています。2020年頃に落ちていますが、こちらはコロナ禍の影響によるものです。その後は順調に回復し、2022年はまだプラスですが、そろそろピークを迎えるのではないかと見ています。

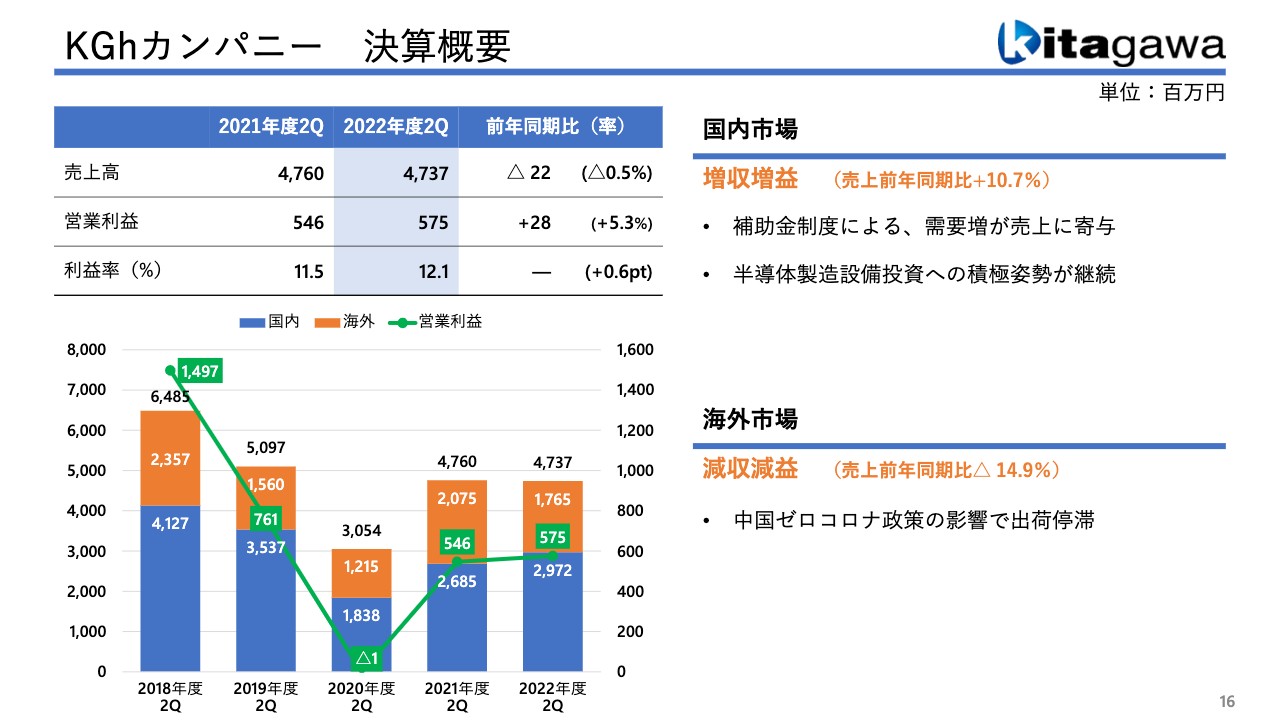

KGhカンパニー 決算概要

KGhカンパニーの決算概要です。売上高は前年同期比で減収ですが、国内については補助金制度による需要喚起などから増収増益となりました。ただし、海外市場に関しては中国市場の比重が高く、前年同期比約15パーセントの減収です。

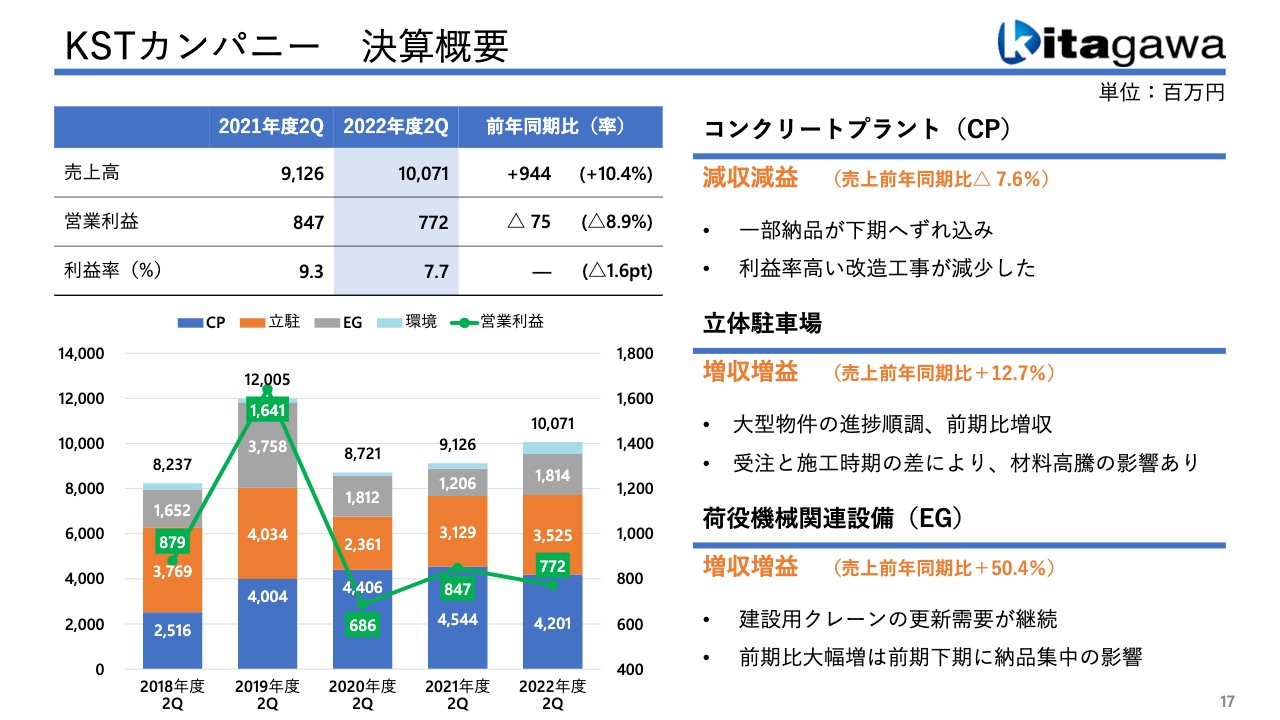

KSTカンパニー 決算概要

KSTカンパニーの決算概要です。売上高は前年同期比9億4,400万円増となりました。コンクリートプラントは好調ではあるものの、一部納品が下期にずれ込んだこと、利益率の高いレトロフィットの工事が減ったことから前年同期比で減収減益となっています。

立体駐車場については、大型物件などの受注が順調だったことから前年同期比で増収増益となりました。ただし、受注と施工時期のリードタイムが長く、材料高騰分をお客さまからすべていただくことができず、利益の大幅な増加には至っていないのが現状です。

建設用クレーンについては、更新需要は堅調に推移しています。前年同期の上期の売上がすべて下期に回ったことから、売上高は前年同期比プラス50パーセントとなっています。

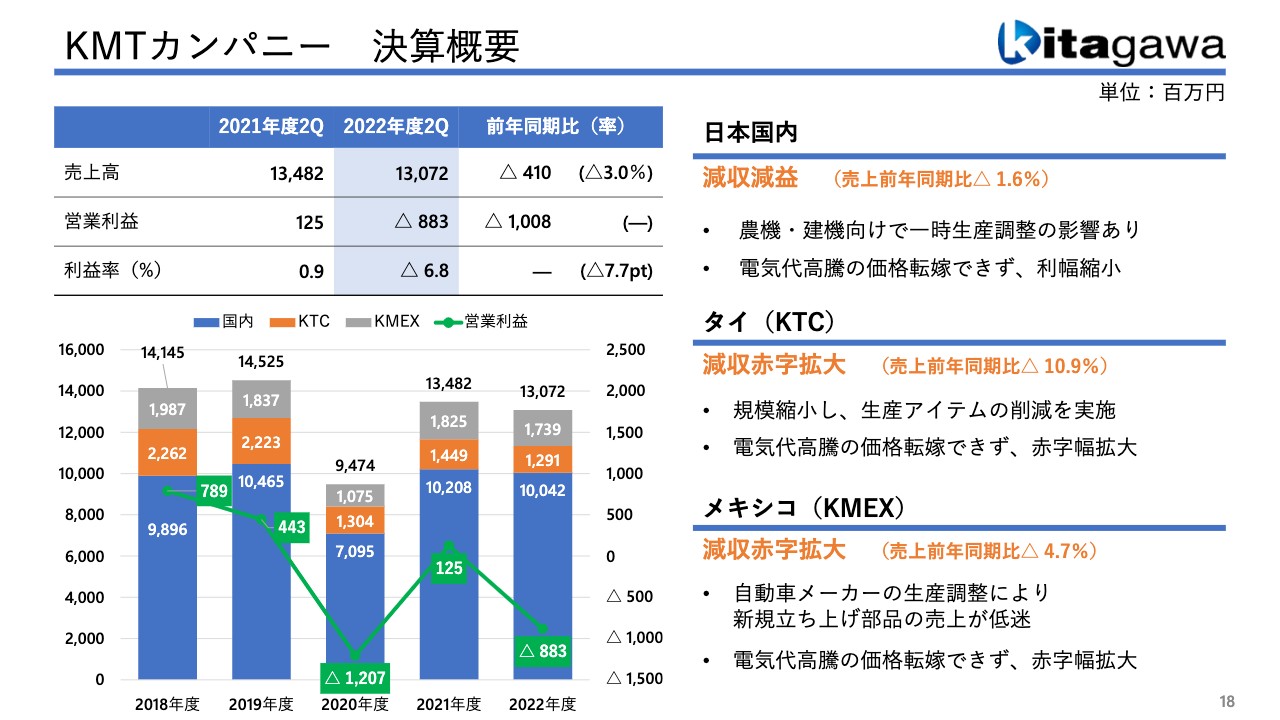

KMTカンパニー 決算概要

KMTカンパニーについては、前年同期比で減収減益という結果に終わりました。国内市場は自動車の生産がなかなか回復しない中、農機・建機は好調でしたが、一時生産調整などから減収となりました。利益面では、電気代の大幅な高騰をお客さまにすべて転嫁できていないことが減益の大きな原因になっています。

タイに鋳造工場がありますが、2ラインあったものを現在は1ラインに規模を縮小しています。それにより生産アイテムを削減したため、売上高は前年同期比マイナス10.9パーセントとなりました。

収益面については、国内と同様に電気代、材料費などが上がっているものの、お客さまとの交渉の中でなかなか価格転嫁することができず、赤字が拡大している状況です。

メキシコにも鋳造工場があり、自動車部品をメインに扱っています。部品を受注しているものの、メーカーの生産調整により新規の立ち上げがなかなか予定どおりにいかず、売上が低迷しています。

こちらについても電気代高騰の価格転嫁ができず、結果として赤字幅が拡大しました。最終的な営業利益については、前年同期比マイナス10億800万円の8億8,300万円という結果で終わっています。

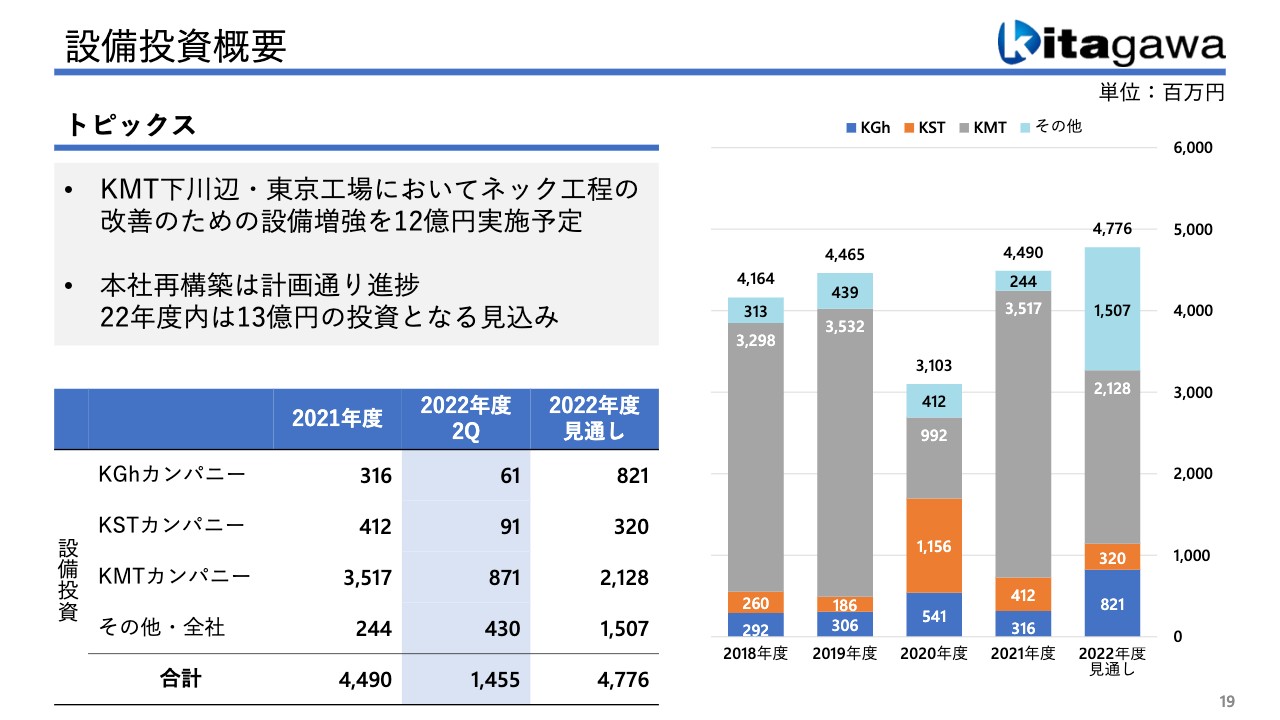

設備投資概要

設備投資の概要です。素形材関係の設備メンテナンスなどが非常に大きいのですが、KMT下川辺・東京工場において生産性を上げるためのネック工程改善のために約12億円の設備増強を予定しています。

また、広島県府中市にある本社の再構築を進めています。工場関係も50年を過ぎたため、新しく工場や本社屋などを進めていく中で、2022年度内は13億円の投資を行う見込みとなっています。

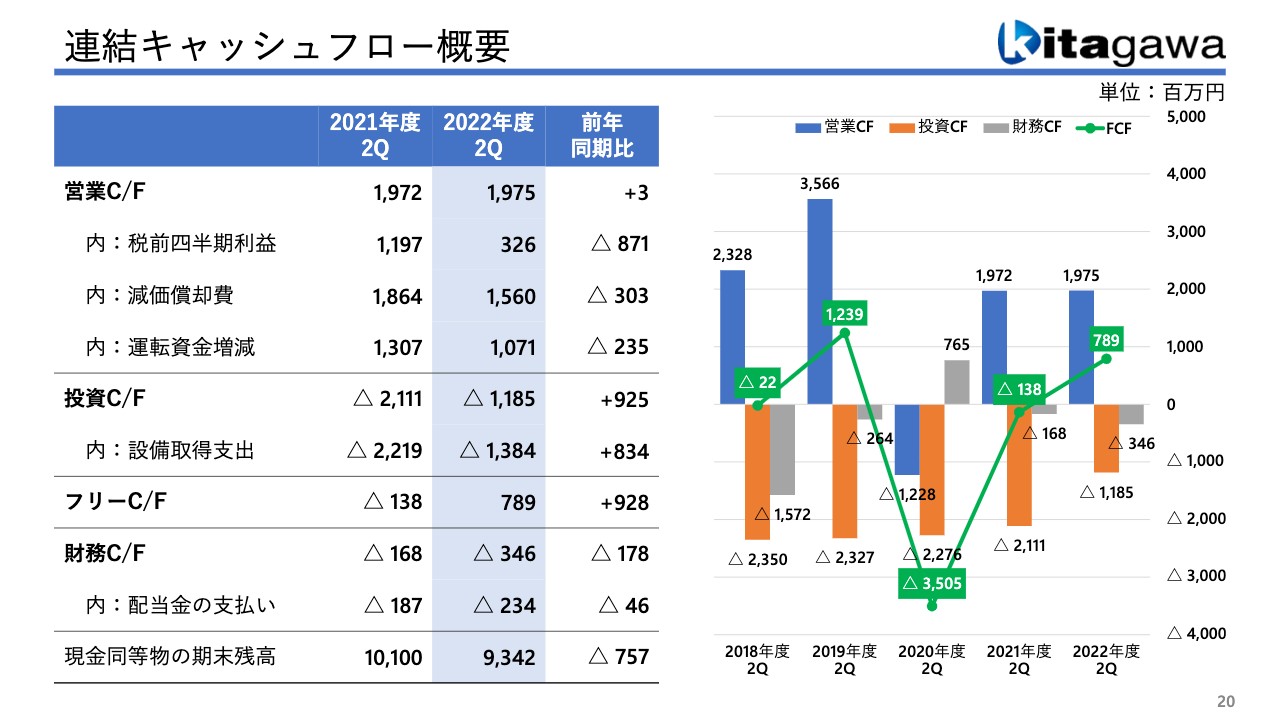

連結キャッシュフロー概要

連結キャッシュフローの概要です。営業キャッシュフローは前年同期並みの19億7,500万円、投資キャッシュフローは11億8,500万円、フリーキャッシュフローは7億8,900万円、最終的な期末残高は93億4,200万円となっています。

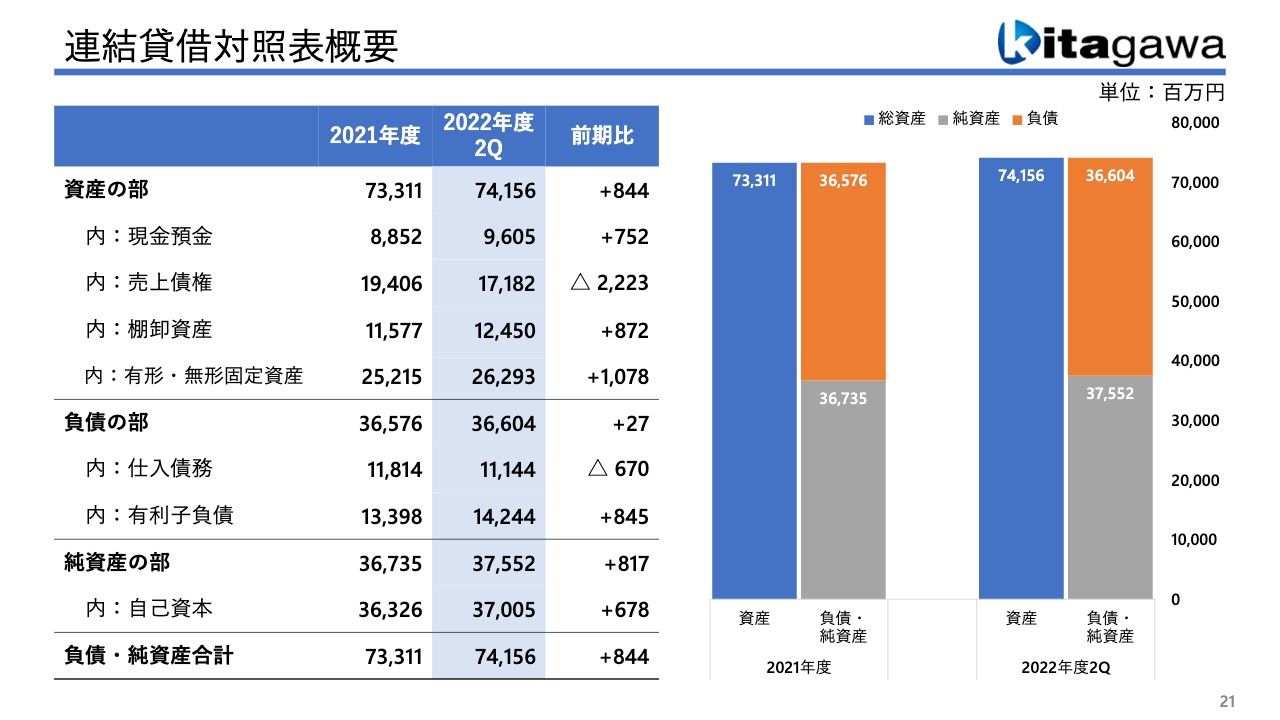

連結貸借対照表概要

連結貸借対照表の内容です。資産の部については741億5,600万円で、前期比8億4,400万円増となりました。円安の影響で、海外に持っている工場の資産計上が円換算により増えています。

負債の部については、366億400万円と前年同期並みです。純資産の部は375億5,200万円となり、結果的に自己資本比率は前年同期からやや上がりました。

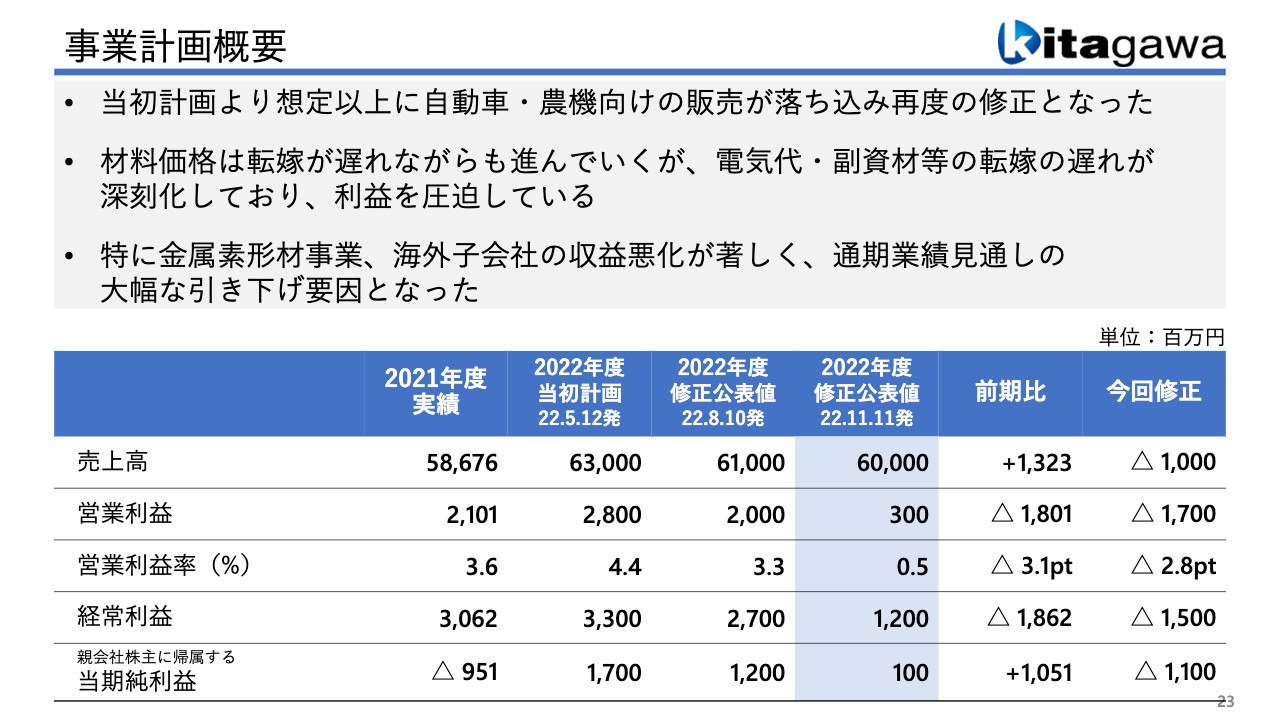

事業計画概要

2022年度事業計画については、当初の想定以上に自動車・農機向けの販売が落ち込んだことで、再度の修正となりました。材料価格については転嫁がなかなか進んでおらず、電気代・副資材などの高騰が利益を圧迫し、ある意味では現実的な数字として置き換えています。

特に金属素形材事業、海外子会社の収益の悪化が非常に大きく、通期業績見通しの大幅な引き下げ要因となっています。

その中で、売上高は今年8月に610億円を見込んでいましたが、今回600億円に修正しました。営業利益は前期比マイナス18億100万円の3億円、営業利益率は0.5パーセント、経常利益は12億円で、最終的な当期純利益は1億円としています。

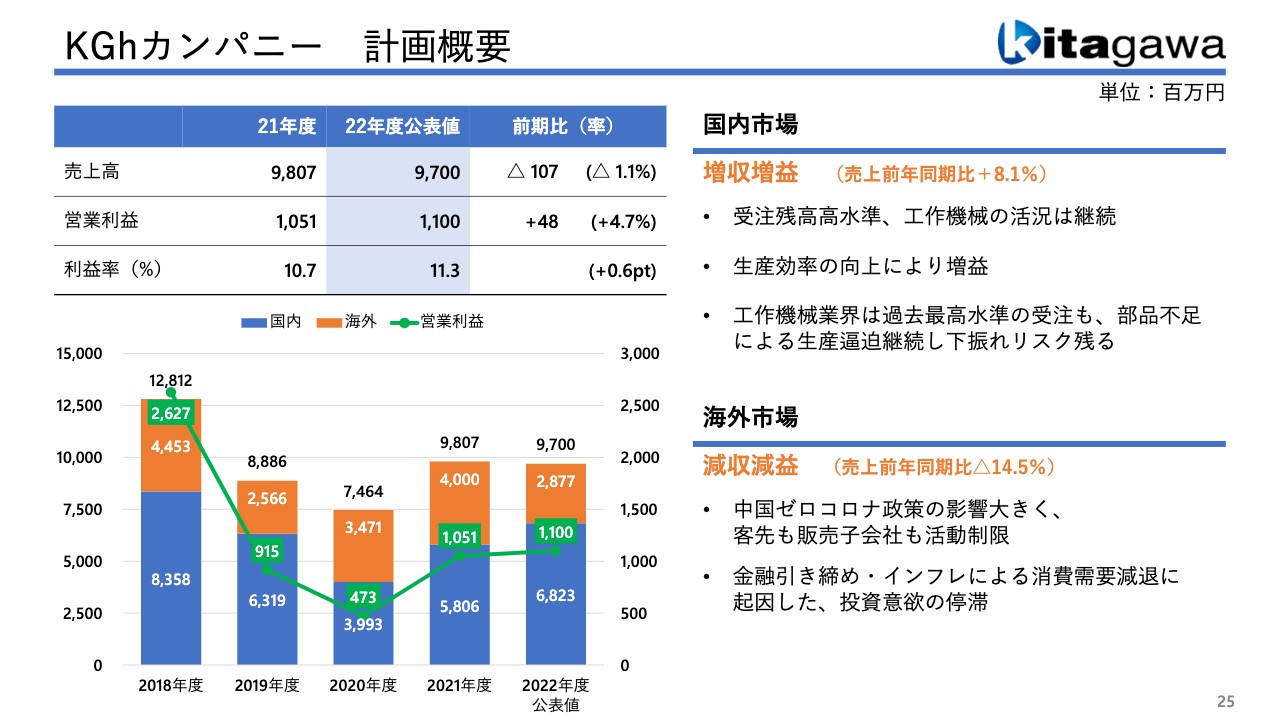

KGhカンパニー 計画概要

セグメント別の事業計画について、個別にご説明します。まず、KGhカンパニーです。売上高は前期比マイナス1億700万円の97億円、営業利益は前期比プラス4,800万円の11億円を見込んでいます。

国内市場は引き続き堅調に推移することと、それなりの受注量を確保しているため、生産効率の向上により収益性が回復していることを織り込み、増収増益を予想しています。ただし、工作機械業界は部品不足のため、受注実績よりも生産実績が上がっていないため、売上は大きくは伸びないと見ています。

海外市場については、中国のゼロコロナ政策が来春まで継続するのではないかという前提のもと、売上高は前年同期比マイナス14.5パーセントを見込んでいます。

そのため、今期の計画はトータルで売上高は97億円、営業利益は11億円としています。

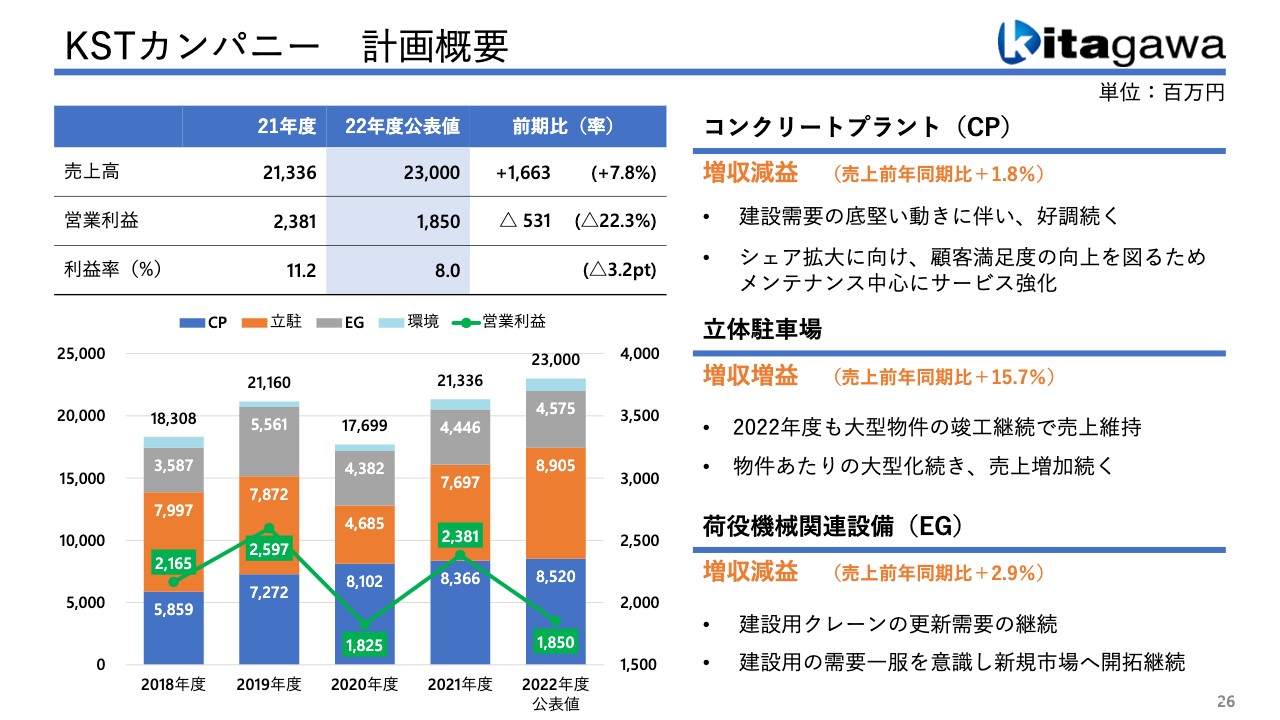

KSTカンパニー 計画概要

KSTカンパニーです。売上高は前期比プラス16億6,300万円の230億円、営業利益は前期比マイナス5億3,100万円の18億5,000万円という見通しを立てています。

コンクリートプラントについては、売上高は大きくは伸びていませんが、増収の見通しで堅調に推移しています。減益については、1つは鋼材の価格高騰をお客さまとの間で回収しきれていないためです。もう1つは、更新需要の中でプラントそのものの建て替え需要はありますが、収益性が高いレトロフィットが少ないためです。

立体駐車場については、増収増益の見通しです。すでに受注しているものの生産に入っているため、大型物件の竣工、生産実績で売上が上がっていきます。大型物件の中で価格転嫁が一部できているところもあります。

荷役機械関連は、現在建設用クレーンの受注残をフル生産しています。更新需要は継続するという見方です。ただし、建設用クレーンはオリンピックでの特需があったため、需要は一服する見込みです。現在は建設用以外のダム・風力発電のためのクレーンや、国から送電網の整備が出ているため送電網のためのクレーンを新しく開拓しているところです。

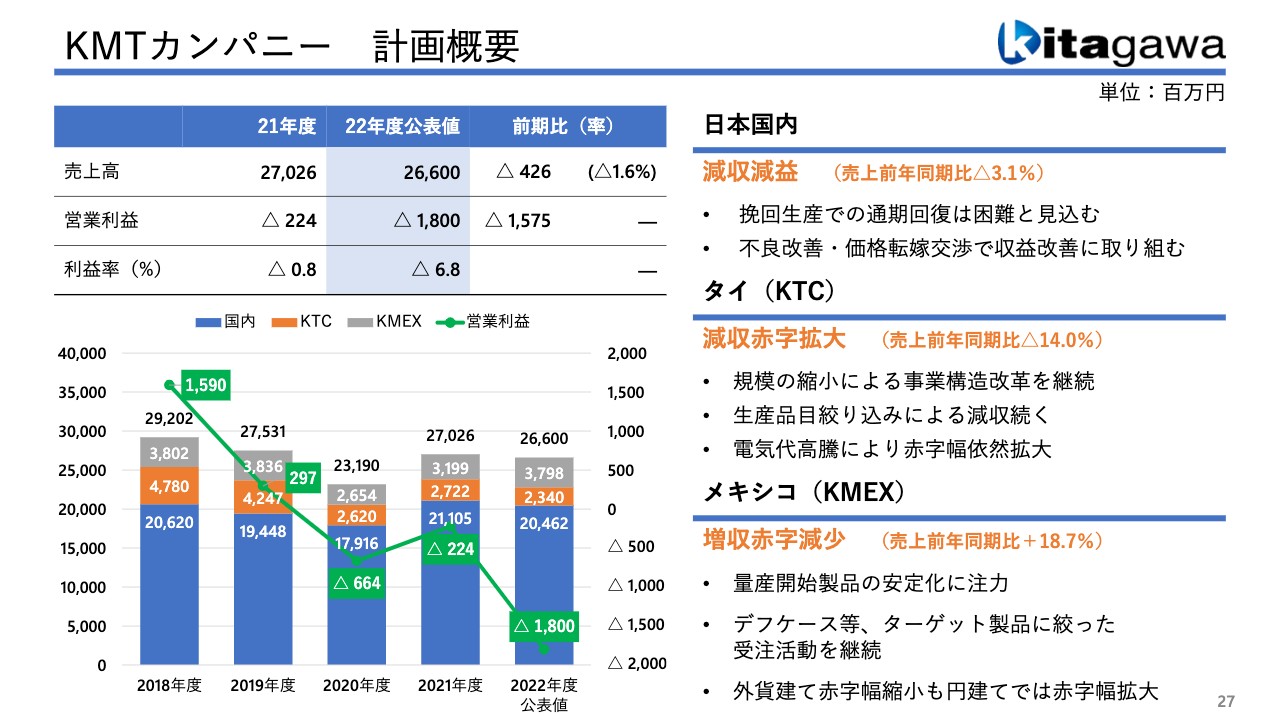

KMTカンパニー 計画概要

最後にKMTカンパニーです。この下半期も非常に厳しい状況が続く見通しです。そのため、売上高は前期比マイナス4億2,600万円の266億円、営業利益は前期比マイナス15億7,500万円のマイナス18億円を見込んでいます。

日本国内については、挽回生産での通期回復は難しいため、減収を見込んでいます。現在、不良改善・価格転嫁交渉を進めていますが、すべてを認められるわけではないため、若干厳しく見て減益という見通しを出しています。

タイについても減収で赤字拡大を見込んでいます。先ほどお伝えした2ラインを1ラインに規模縮小したことで、現在は人員を減らして事業構造の改革を進めていますが、自動車部品の生産量がなかなか上がっていないため、減収が続く状況は変わっていません。また、電気代などの価格転嫁も進めていますが、依然として赤字幅が拡大する見込みです。

メキシコについては、新規立ち上げの量産開始製品が下期に少し入ってくるため、増収と見ています。ただし、収益面については交渉を続けている電気代、材料などの価格転嫁が厳しく、数字は上がらない状況です。また、外貨建てということもあり、円安の影響で円換算すると赤字幅が拡大することも要因の1つとなっています。

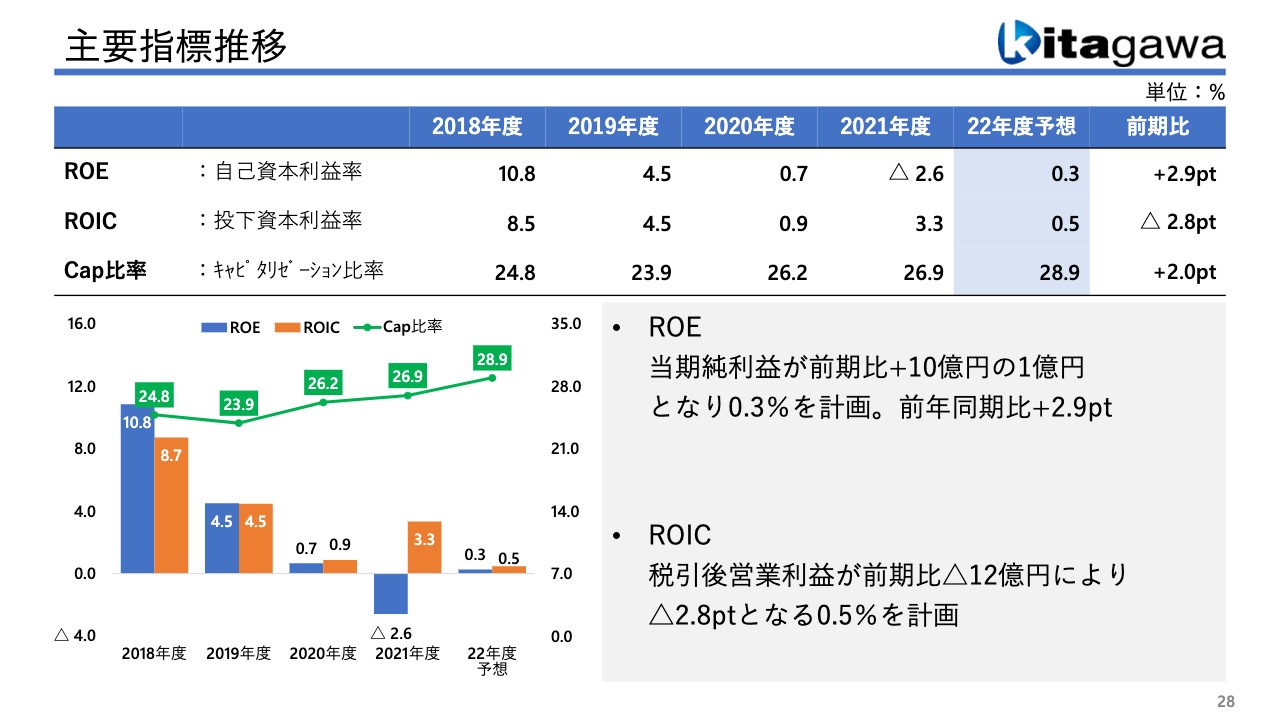

主要指標推移

主要指標の推移です。年度末を想定した数字のため実績ではありませんが、ROEについては、当期純利益が前期比プラス10億円の1億円となり、0.3パーセントを見込んでいます。ROICについては、税引後営業利益が前期比マイナス12億円で、前期比マイナス2.8ポイントの0.5パーセントとなる見込みです。

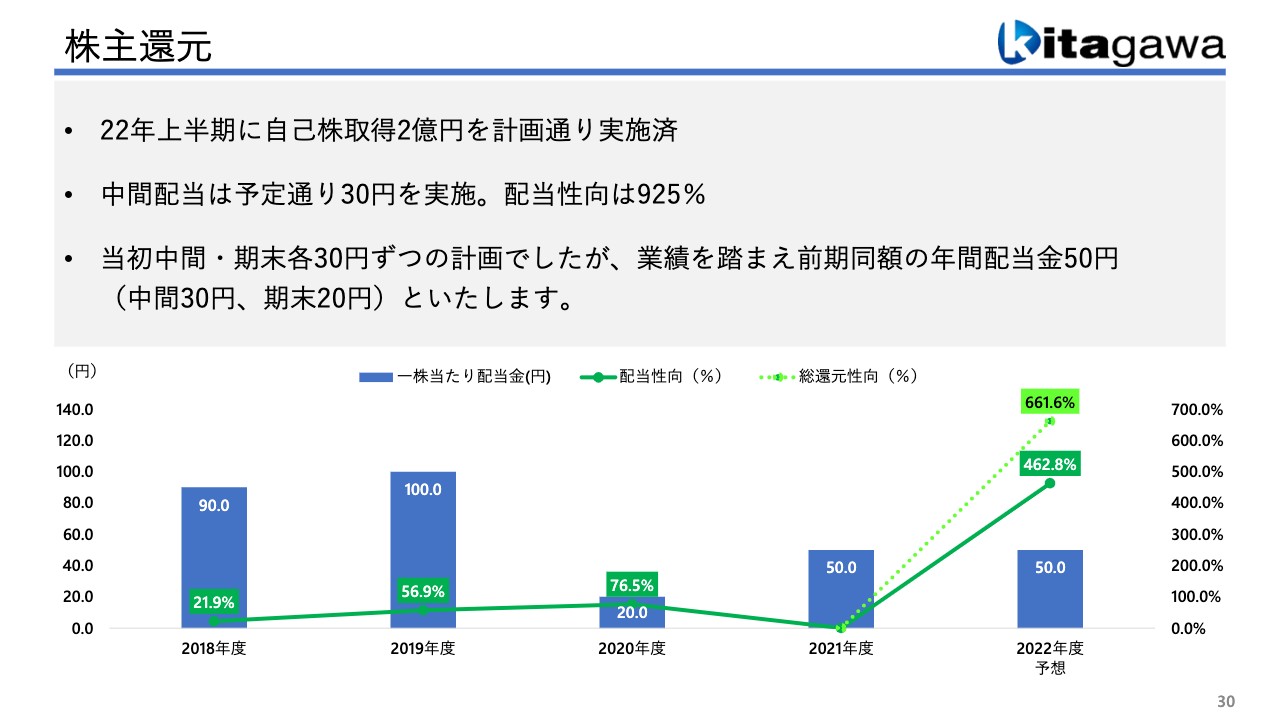

株主還元

最後に株主還元についてです。今年度2022年上半期に自己株取得2億円を計画し、すでに実施済みです。中間配当については、予定どおり30円を実施します。当初は中間・期末各30円という計画でしたが、先ほどの業績を踏まえ、前期同額の年額50円で、中間は30円、期末は20円とします。

以上、北川鉄工所の第2四半期決算内容についてご説明させていただきました。