2022年11月15日に発表された、神戸天然物化学株式会社2023年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:神戸天然物化学株式会社 代表取締役社長 宮内仁志 氏

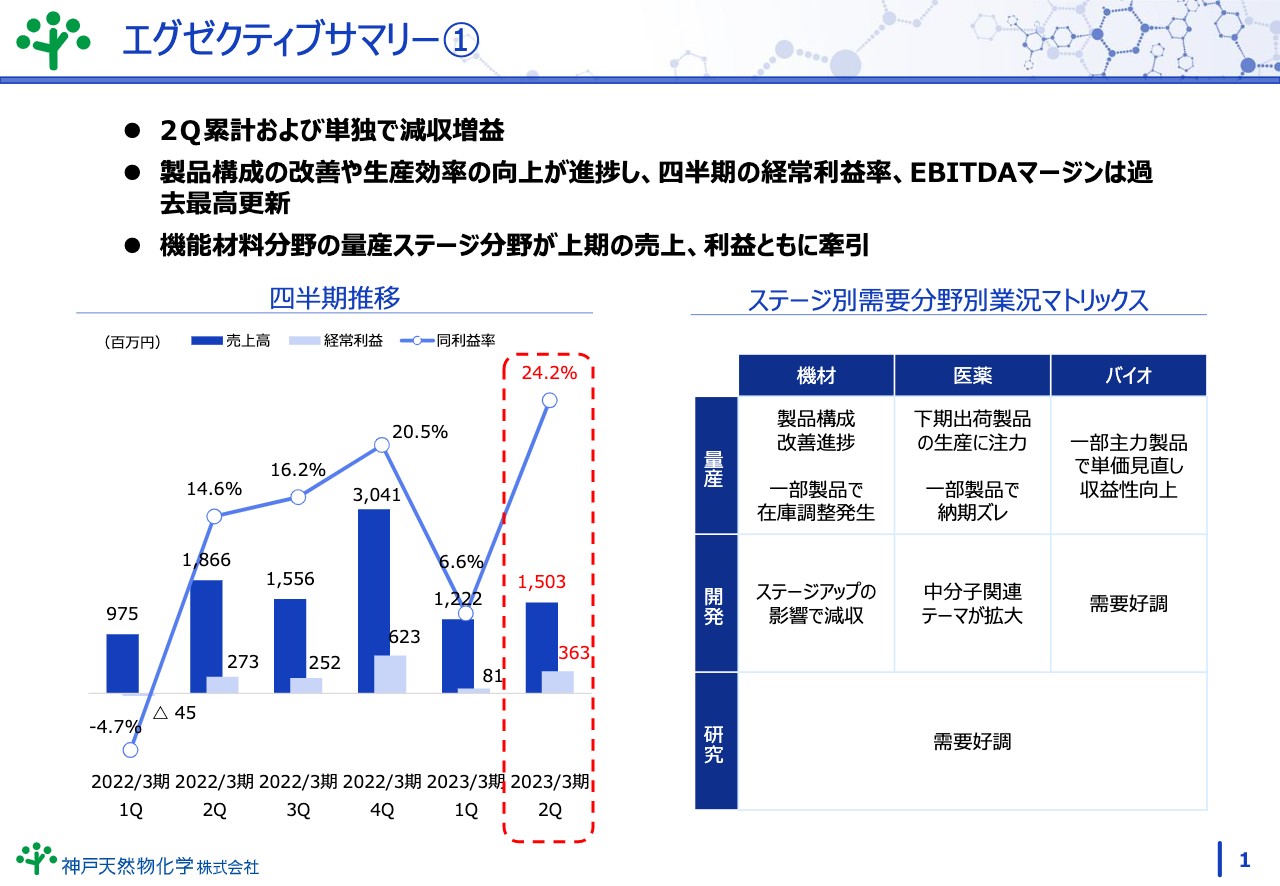

エグゼクティブサマリー①

宮内仁志氏:みなさま、本日はオンラインによる決算説明にお越しいただき、誠にありがとうございます。代表取締役社長の宮内でございます。それでは2023年3月期の決算説明に入らせていただきます。

今回の決算説明の重要なポイントは2点です。1点目として、業績は第2四半期累計および単独で売上高はやや減収、経常利益は大きく増益と、減収増益の決算となりました。第2四半期累計の経常利益は、前年比で約2倍となる高収益を得ることができました。

要因として、製品構成の改善や生産効率の向上が進捗し、増益に大きく寄与しました。分野別売上としては、特に、機能材料の量産ステージ案件が好調に推移しました。

また、医薬分野では、開発ステージの中分子関連テーマが拡大しつつあります。

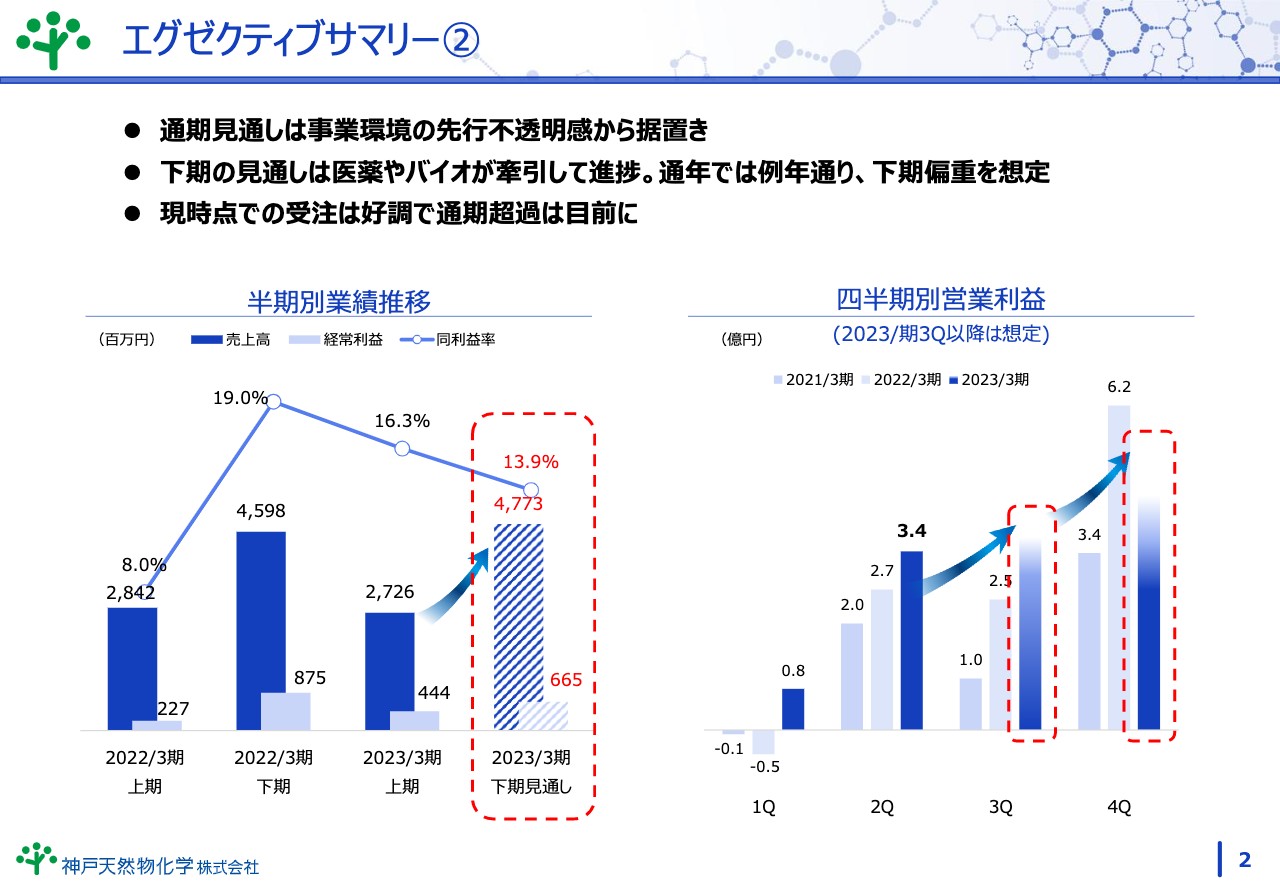

エグゼクティブサマリー②

ポイントの2点目として、通期見通しは事業環境の先行不透明感から据え置くこととしました。売上高は75億円、経常利益は11億1,000万円と想定しています。

下期は、医薬・バイオ分野が大きく牽引する見通しで、通年では例年どおり、下期偏重を想定しています。現在、受注状況は非常に好調な状況にあり、外部要因のリスクが現実化しない限り、予算達成の期待は高いと考えています。

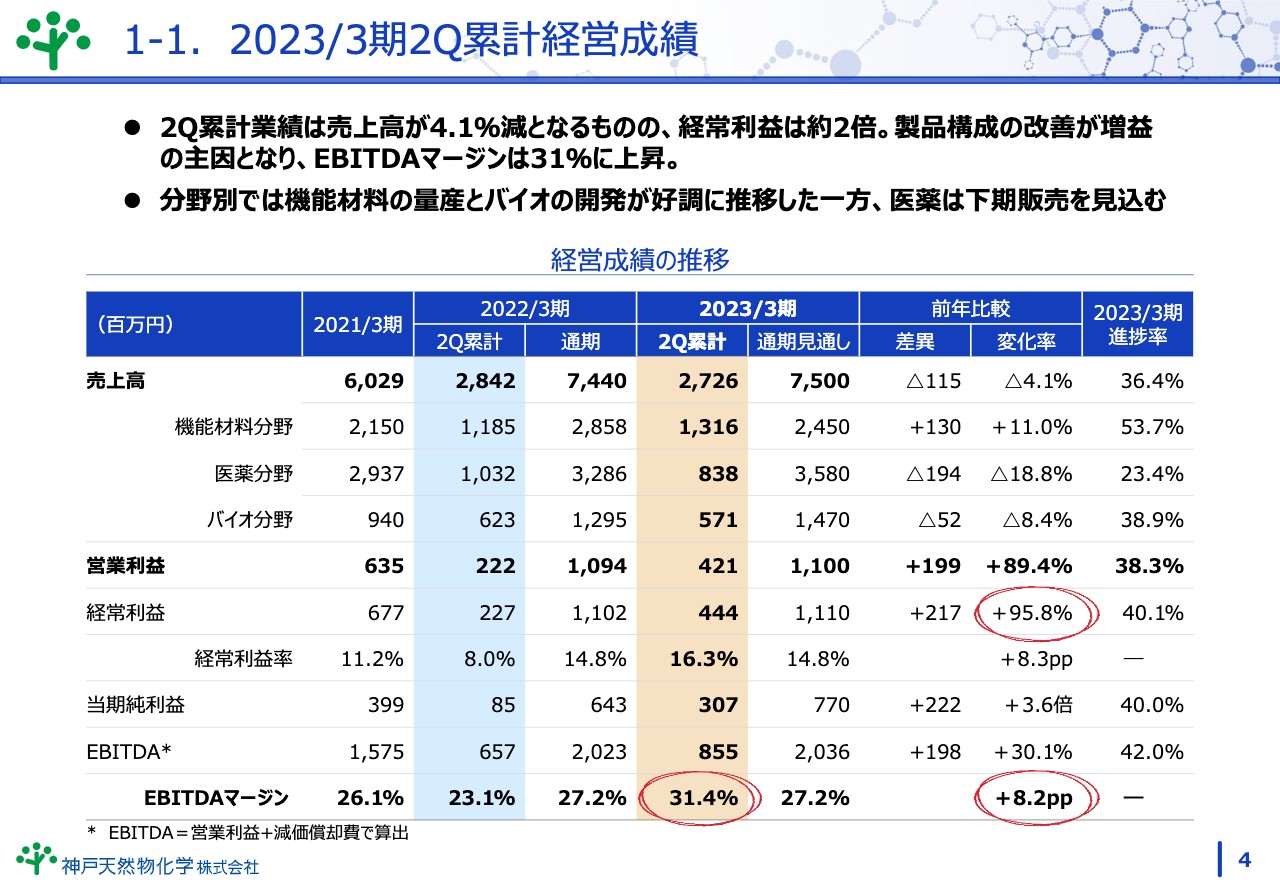

1-1. 2023/3期2Q累計経営成績

2023年3月期第2四半期決算概要についてご説明します。売上高は27億2,600万円で、前年同期の28億4,200万円に比べて4.1パーセント減少しました。一方、経常利益は4億4,400万円で、前年同期の2億2,700万円に比べて約2倍となりました。

製品構成および操業効率の改善を主因に、EBITDAマージンも31.4パーセントと、非常に高い値が得られています。製品構成の改善とは、高収益の商品が多く集まり、価格の見通しが改善し、稼働率が向上することを指しています。

通期業績予想に対する売上高の進捗率は、36.4パーセントです。もともと下期偏重を想定しており、概ね予定どおりに推移しています。分野別に見ると、機能材料分野の売上高は前年同期の11億8,500万円から13億1,600万円となりました。需要増の影響により当期も非常に好調な状況が続いています。

医薬分野の売上高は8億3,800万円となりました。前年同期の10億3,200万円と比較すると、若干低くなっています。ただし、当期も受注は非常に好調で、現在、下期の販売に向けて製造を続けている最中です。このまま順調に進めば、下期は相当の売上を積み上げることができると感じています。

バイオ分野の売上高は5億7,100万円となりました。前年同期の6億2,300万円に比べて若干低めで、減収となっています。ただし、開発ステージ等が非常に好調に推移しており、下期の販売増に向けて期待しているところです。

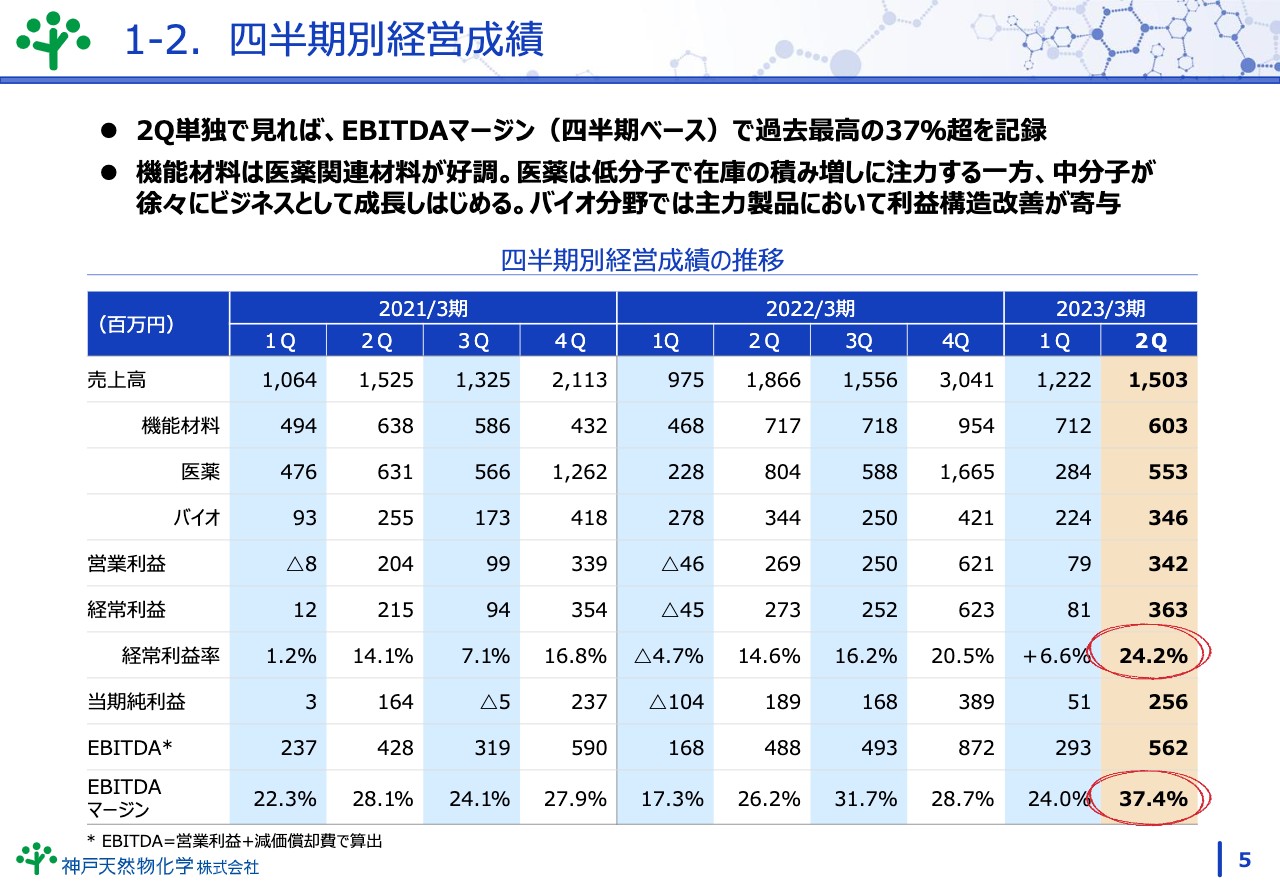

1-2. 四半期別経営成績

四半期別の経営成績です。全体的なトピックとしては、第2四半期単独でEBITDAマージンが過去最高の37パーセント超を記録しました。

分野別に見ると、機能材料分野の売上高は、大きな下期偏重型にはなっていません。医薬関連材料が非常に好調にバランスよく推移しており、期を通じて製造販売のベースラインが向上し、現在は多忙な状況が続いています。

医薬分野では、上期から下期販売分の製品を製造する流れがパターン化しており、こちらも現在多忙な状況です。中分子が徐々にビジネスとして成長し始めており、今後に期待しているところです。

バイオ分野については、原料の値上がり等へ対応するために利益構造改善に努め、利益向上に寄与し始めているところです。

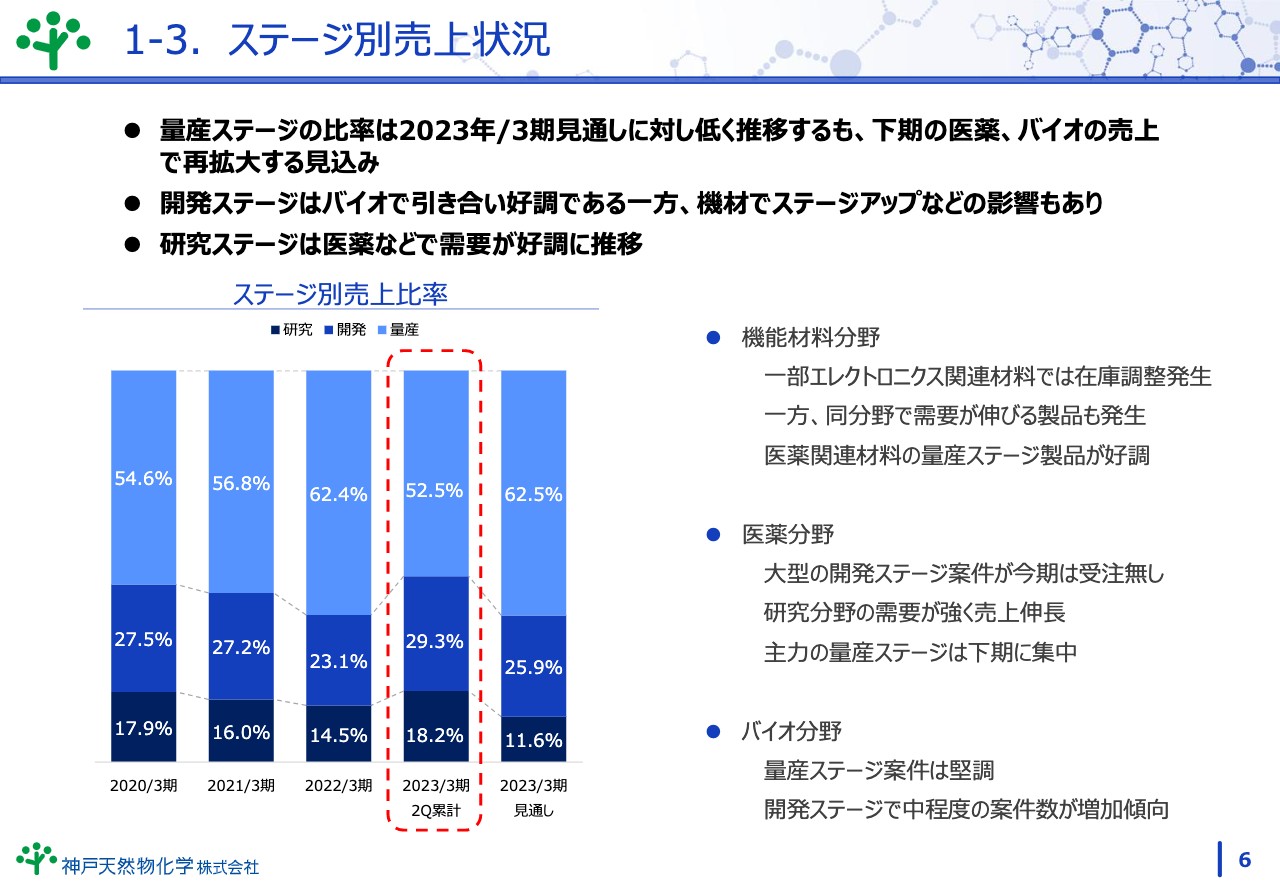

1-3. ステージ別売上状況

ステージ別の売上状況です。当社ではそれぞれの案件を「研究ステージ」「開発ステージ」「量産ステージ」の3つのステージに分類しています。スライドのグラフは、それぞれの売上高の比率を表しています。

右端のグラフが2023年3月期の見通しですが、売上比率は研究ステージが11.6パーセント、開発ステージが25.9パーセント、量産ステージが62.5パーセントと予想しています。

2023年3月期第2四半期累計の売上高比率は、研究ステージが18.2パーセント、開発ステージが29.3パーセント、量産ステージが52.5パーセントと、当初の予想よりは量産ステージが若干低くなっています。ただし、先ほどお話ししたように、下期には医薬・バイオ分野の量産ステージ案件が伸びてきますので、当初の見通しに近づくだろうと考えています。

分野別に見ると、機能材料分野では、一部エレクトロニクス関連材料で在庫調整が発生しています。一方で、同分野の新しいテーマで需要が伸びる製品もあり、うまく穴埋め対応ができている状況です。また、医薬関連材料の量産ステージ製品が好調に推移しています。

医薬分野では、現在、研究分野の需要が非常に強く、売上が伸長しています。主力の大型の量産ステージ案件については、一気に売上が重なり下期に集中する見込みです。

バイオ分野では、量産ステージ案件が堅調です。また、開発ステージで案件数が増加傾向にあります。

3分野を見ると大体このような状況ですが、全体を通じて、研究・開発ステージの話題が現在非常に多く発生しています。こちらは我々の得意とする分野であり、量産へと続く種の部分となりますので、研究開発ステージについても丁寧に対応していきたいと考えています。

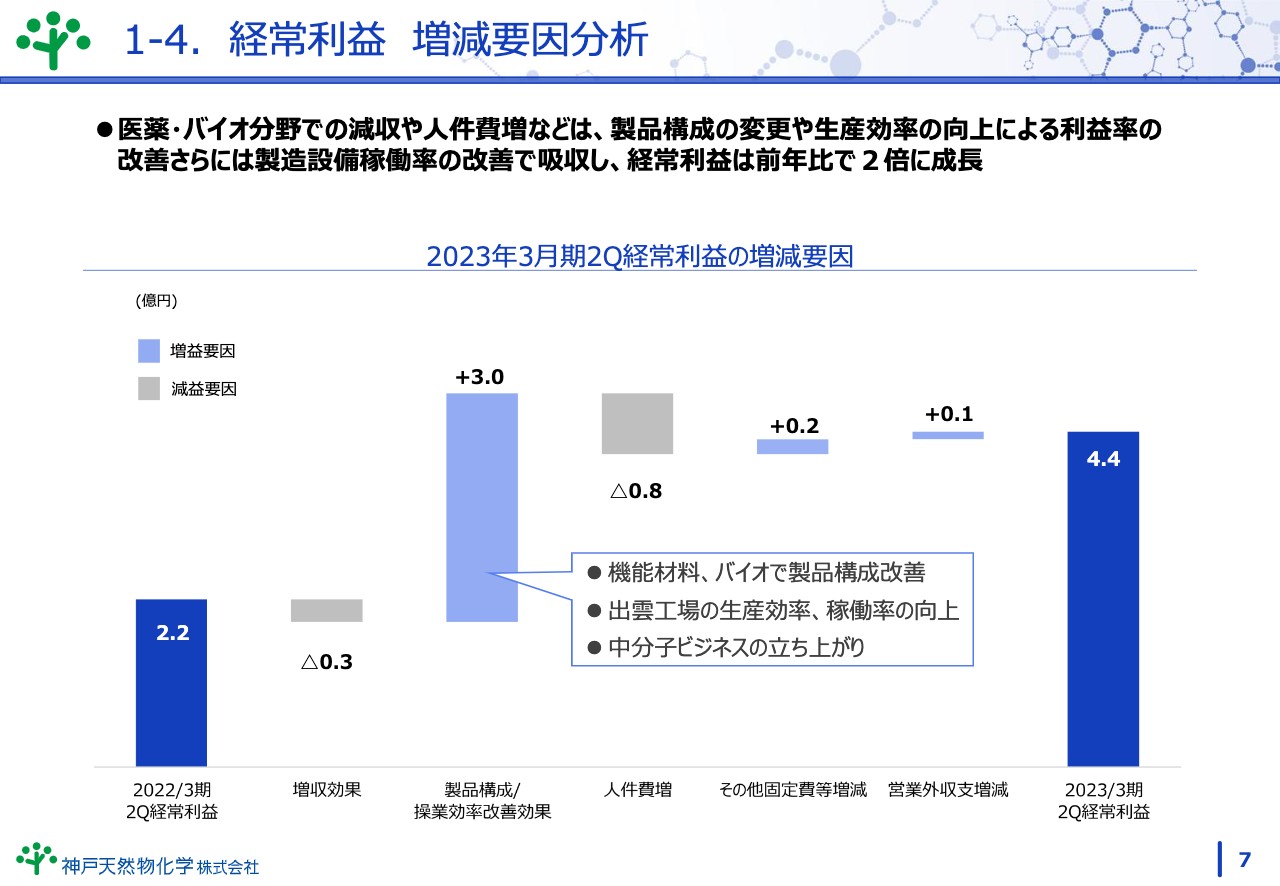

1-4. 経常利益 増減要因分析

経常利益の増減要因分析です。前期の第2四半期が終了した時点の経常利益は、2.2億円でした。それに対し、当期の第2四半期の経常利益は4.4億円で、前年同期比で2倍になっています。

増益要因としては、製品構成の改善や生産効率の向上などで、利益率の改善が進み、さらに、製造設備稼働率の改善もありました。これらが、およそ3億円程度の増益要因となりました。減益要因としては、医薬・バイオ分野での減収による3,000万円の減収効果や、人件費で8,000万円の増加などがありました。これらの減益要因を増益要因が大幅に上回り、経常利益は差し引き4.4億円で着地しました。その他、研究開発費については予定どおり微増で推移しています。

1-5. 2023/3期2Q末 財政状態

財政状態をご説明します。下期売上予定の在庫が27億円と膨らみましたが、売掛金等の減少により、バランスシートはややスリム化しました。また、出雲工場の拡充などにより、設備投資額は5.8億円を計上しています。

一方で減価償却も順調に進み、減価償却費は4.3億円となり固定資産は、わずかに減少しています。

負債については、有利子負債をうまく圧縮できてきています。このようなことから、自己資本比率は80パーセントを超えて盤石な状況になっており、次の大型投資が控えていますので、それに備えたいと考えています。

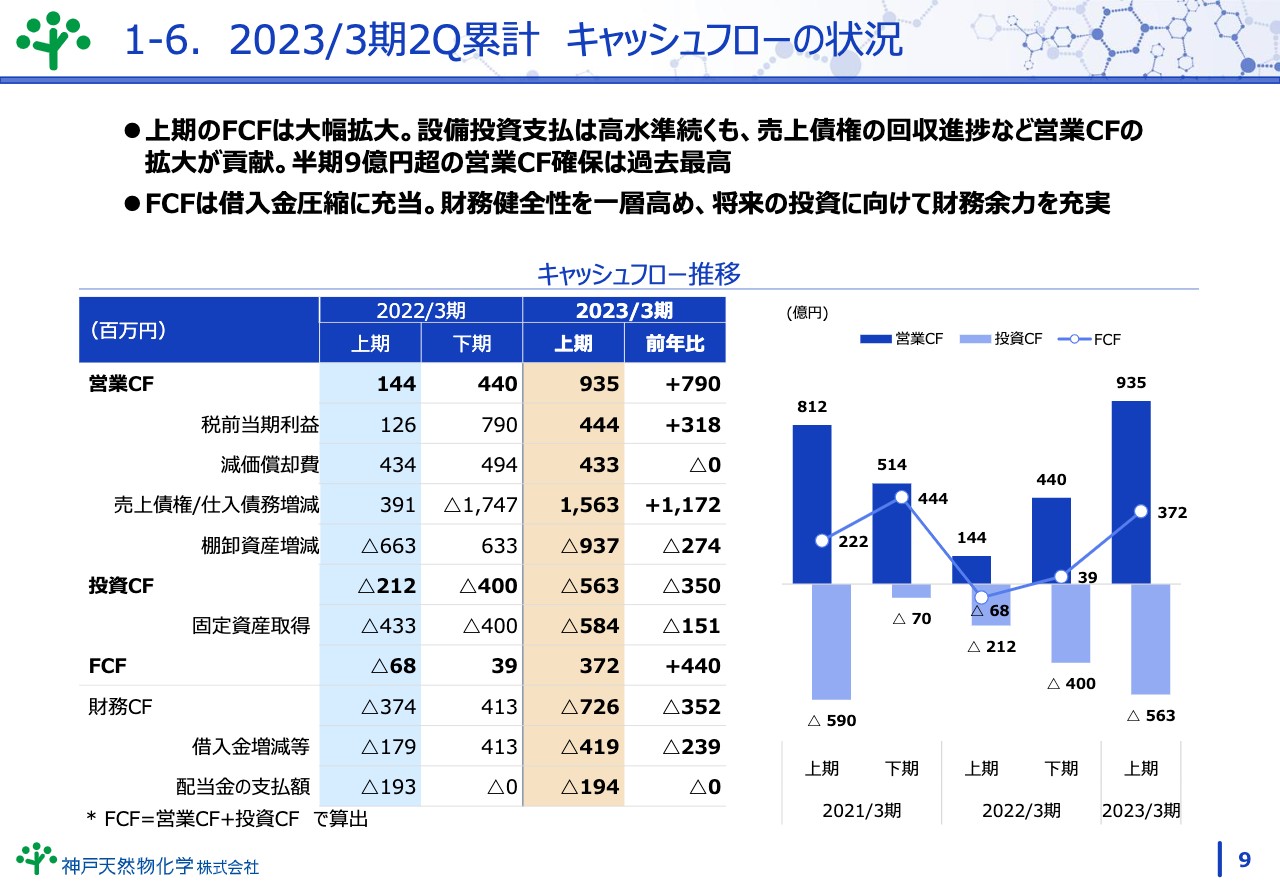

1-6.2023/3期2Q累計 キャッシュフローの状況

キャッシュフローの状況です。上期のフリーキャッシュフローは前年同期比4億4,000万円増の3億7,200万円と、大幅に拡大しました。設備投資によるキャッシュアウトは高い水準にありますが、売上債権の回収進捗など、営業キャッシュフローの拡大が大きく貢献しています。半期で9億円超という営業キャッシュフローは、過去最高の実績となりました。

フリーキャッシュフローは、借入金圧縮に充当しているため、財務の健全性は一層高まり、将来の投資に向けて財務余力が充実してきています。

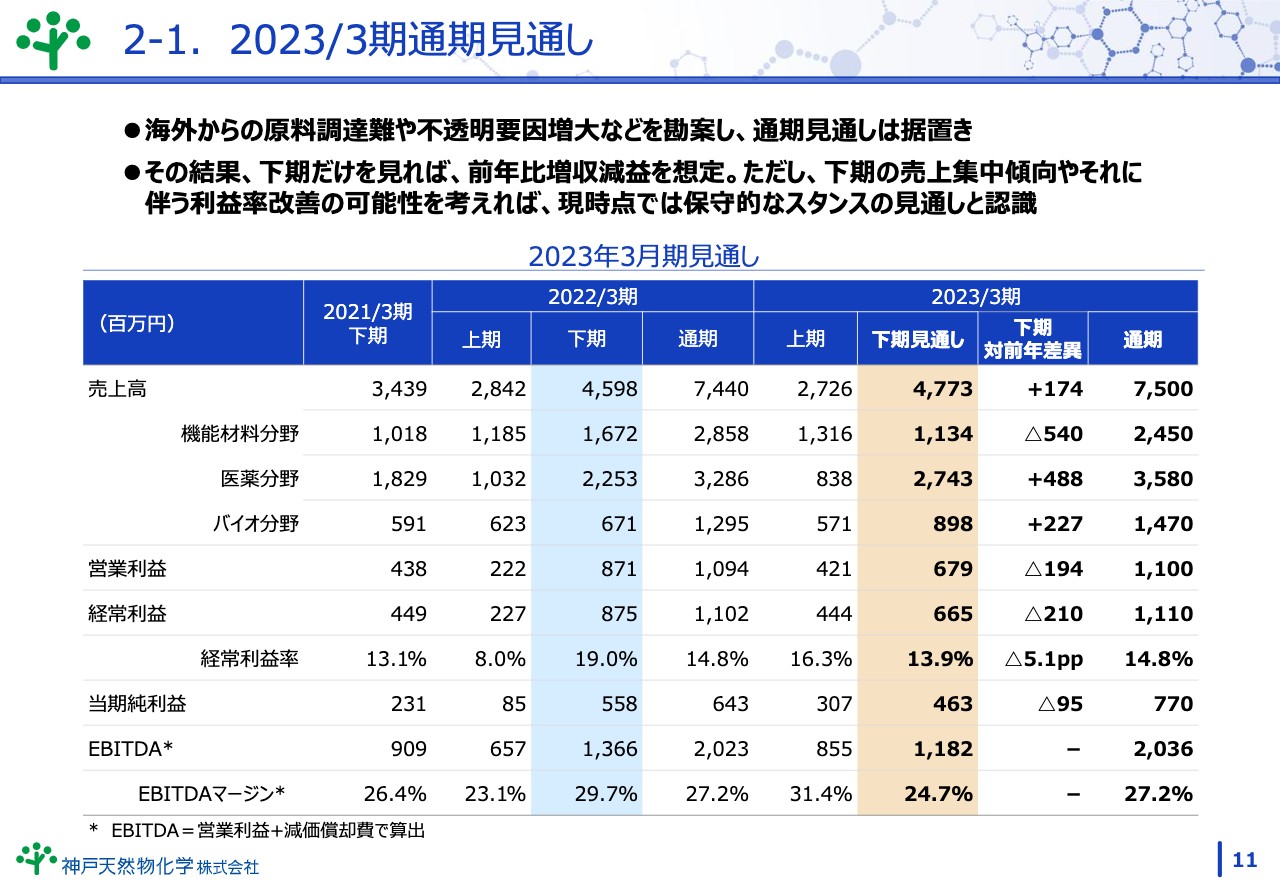

2-1. 2023/3期通期見通し

2023年3月期通期の見通しについてです。海外からの原料調達リスクや、その他情勢の不透明感を勘案し、通期見通しは現状のまま据え置く判断をしました。したがって、下期の売上高は47億7,300万円、経常利益は6億6,500万円を見込んでいます。下期のみを見れば、前年比で増収減益を想定することとなります。

しかし現在、受注は非常に順調に進んでいます。この好調な操業を受け、下期も順調に推移するのであれば、今回の見通しは保守的なものだと認識しています。

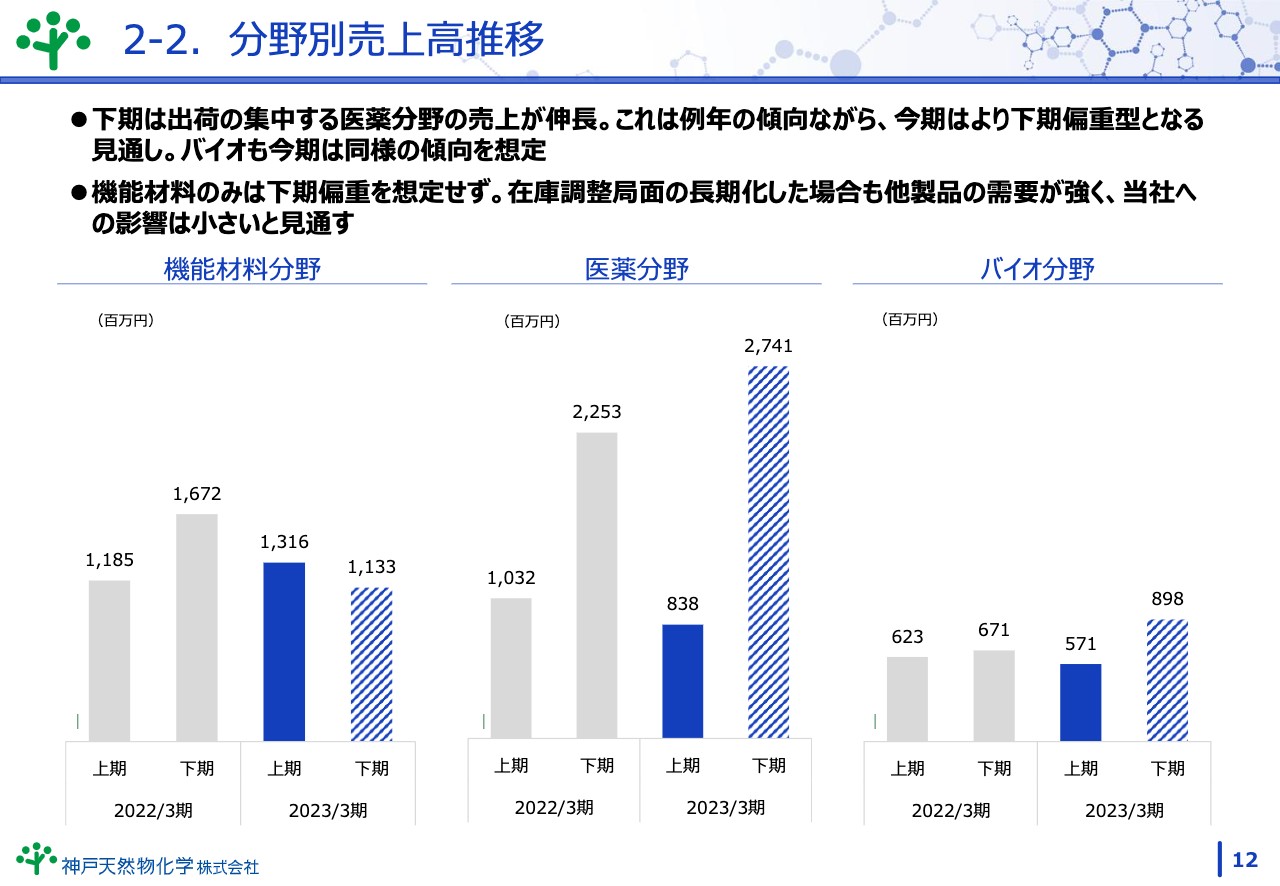

2-2. 分野別売上高推移

分野別売上高推移です。機能材料分野については、下期偏重にはならず、年間を通して安定的に推移する見通しです。顧客の在庫調整も発生していますが、他の商品への置き換えなどで、売上は確保できると考えています。

医薬分野については、下期に販売が集中します。下期の売上は27億円と上期より大きく伸長する予定で、こちらは例年どおりですが、当期は、より下期偏重傾向が顕著になると思っています。トラブルがないよう、慎重に進めていきます。

バイオ分野については、わずかながら下期偏重傾向を想定しています。

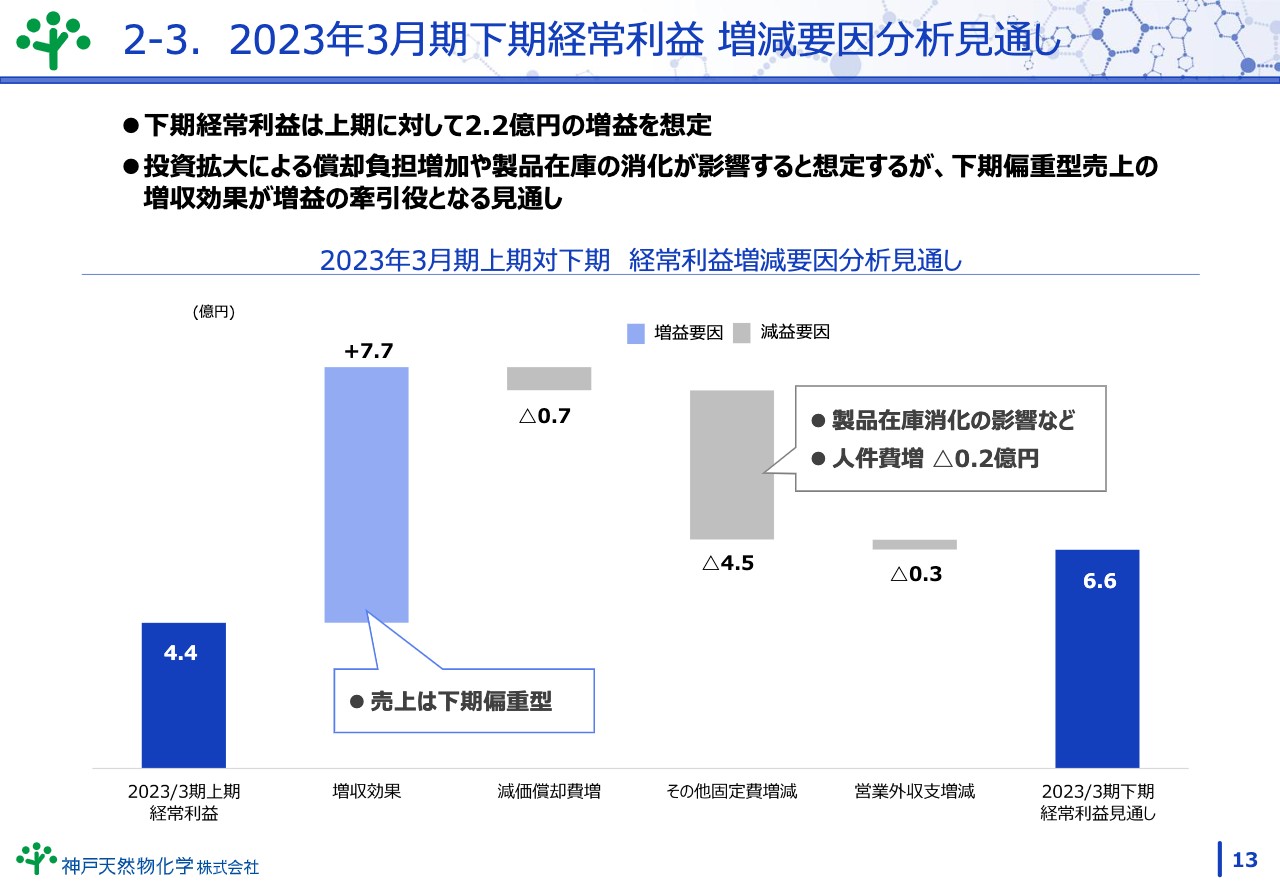

2-3.2023年3月期下期経常利益 増減要因分析見通し

下期の経常利益の増減要因の分析と見通しです。下期の経常利益は、上期の4.4億円に対し2.2億円増の6.6億円の着地を想定しています。増益要因は、下期偏重型の売上による7.7億円の増収効果が主たる要因になると想定しています。

一方の減益要因は、減価償却の増加によるマイナス7,000万円、人員増に伴う固定費の増加や不透明な情勢によるリスクを織り込んだ減益を想定していますが、増収効果により減収分を吸収し、下期の経常利益は6.6億円となる想定となります。

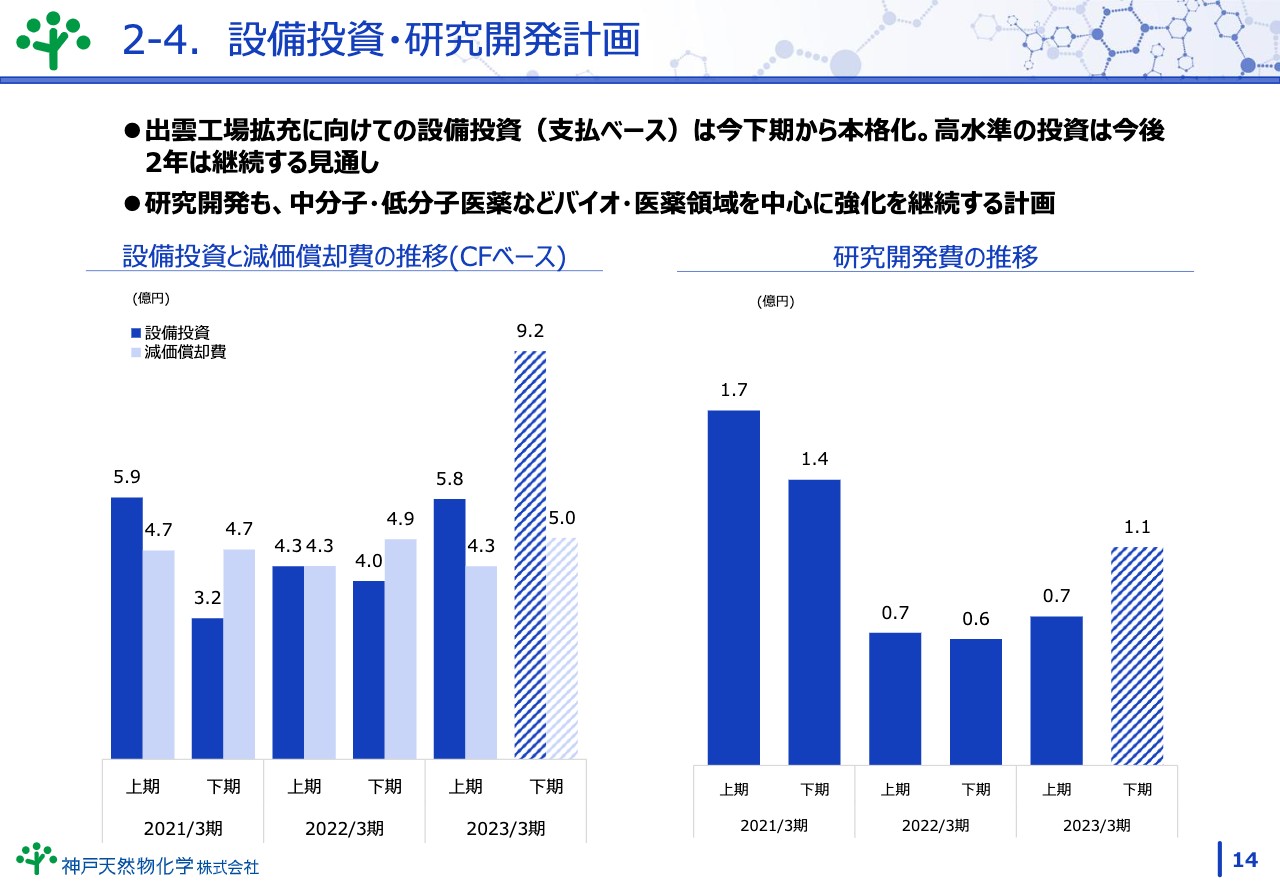

2-4. 設備投資・研究開発計画

設備投資および研究開発計画についてご説明します。設備投資については、出雲工場への投資が進んでおり、下期から出雲工場の拡充に向けた設備投資を本格化していきます。規模の大きい投資となりますが、今後2年は継続する見通しを立てています。

研究開発については、中分子・低分子医薬などバイオ・医薬領域を中心に、引き続き強化する計画となっています。

以上が、2023年3月期第2四半期決算のご説明となりますが、最後にトピックスとして中分子事業の動向を取り上げます。

3-1. 中分子の最近の動向

1つ目は、以前に導入した、ヤマト科学と共同開発した大量固相合成装置ですが、2年近くの試作、パイロット製造などの準備期間を経て動き始めました。中分子事業の今後の操業度改善に大きく寄与していくと考えています。

3-2. 中分子の最近の動向

2つ目は中分子事業の社外連携についてであります。国立研究開発法人日本医療研究開発機構(AMED)のプロジェクトに参画し、また執筆依頼などが増加しています。これは、当社の中分子ビジネスの認知度向上が進捗したことによるものと推測しています。

説明資料には、先ほどお伝えしたプロジェクトなどを列挙していますので、ご興味があればご確認いただければと思います。

以上で、私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答:受注好調の要因について

司会者:受注好調の背景について、外部要因と内部要因に分けて教えてください。影響が大きい順にご説明いただけますか?

外部要因については、円安で国産回帰の動きがあるのでしょうか? それともコロナ後を見据えて、これまで顧客が抑制していた研究開発が活発化しているのでしょうか?

内部要因に関しては御社の能力増強、もしくは営業力強化などの要因があるのでしょうか?

宮内:外部要因につきましては、経済が回り出してきたことによる需要、コロナ禍で抑えられていた研究開発の活発化、その他、我々で確実な情報を得ているわけではありませんが、国内での生産国内回帰がやはりあるのではないかと思います。

内部要因については、需要の増加を見据え、当社もこれまで随分と設備投資を行い、生産能力強化を図ってきました。また、生産能力向上には欠かせない人材の強化にも努めてきました。これらのことが実を結び、受注好調な状況を作り出していると考えています。

質疑応答:下期の収益について

司会者:下期の見通しでは利益率の低下を見ておられます。例年どおりの下期偏重型ながら、利益率が下がる要因は何でしょうか? 実際にそのような兆しは出ているのか教えてください。

宮内:現在、外部環境のリスクを想定しており、現時点では、当初の計画である売上高75億円、経常利益11億1,000万円に据え置かざるを得ない状況にあります。そのような中で、下期の見通しを提示しています。

ご質問に、「利益が下がる要因があるのか?」とありますが、そのような要因は現在のところありません。下期が順調に進めば、利益は順調についてくるものと思ってはいますが、先ほどのリスクのところを考えると、とりあえずはこのような数字で見ておかなければいけないということです。

質疑応答:機能材料および医薬分野の収益性について

司会者:収益性について教えてください。スライド右側の図のマトリックスで収益性が最も高いものは、機能材料分野の量産ステージでしょうか? 一方で、売上高が減少した医薬分野の収益性は低いのでしょうか? そうだとすれば、機能材料分野における医薬関連と医薬分野では、何が収益性の違いにつながっているのでしょうか?

宮内:機能材料分野の量産ステージの収益性は高い状況にあります。また「医薬分野の収益性は低いのか?」というご質問もありますが、それほど極端なことはなく、今後、下期に入ってくれば、医薬分野も利益を出してくると考えています。

機能材料分野と医薬分野と大きな違いがあるかと言いますと、品質保証のコストがGMPなどの有無で多少差が生じますが、収益性にそれほど大きな違いはありません。

質疑応答:インフレと設備投資について

司会者:これからの設備投資について、昨今のインフレの影響はどの程度影響としてあるのでしょうか? 影響が大きい場合、投資予算を優先して規模縮小を図るのか、それとも投資規模を優先して予算の上乗せも急がない方針で臨まれるのか、教えてください。

宮内:現在、投資については、建築資材の高騰などにより、見積り価格もどんどん上がっているような状況ですので、規模はそのままに、優先順位をもとに計画を見直しながら設備投資を行っていきます。

計画的には若干延びてしまいますけれども、需要に応えられるキャパシティが持てるように、予算とバランスをとりながら進めていきたいと思っています。

そのようなことで、インフレなどの建築資材効能の影響は、一定程度響いてくるという思っています。

質疑応答:開発案件について

司会者:量産紐付きで開発案件として入ってくるものは、今期も増加しているのでしょうか? もし可能であれば、具体的にどの程度か教えてください。

宮内:具体的にといいますのが、機密保持の関係上、なかなかお答えしづらいところにありますが、「紐付き」と表現されたような量産を見据えた案件については増加していくものと思っています。ただし、量産化できるかどうかは、当社だけではなく、顧客における研究開発の結果も重要ですので、一概には答えることは難しい事柄となります。