2022年11月16日に発表された、株式会社J-オイルミルズ2023年3月期第2四半期決算説明および第六期中期経営計画見直しの内容を書き起こしでお伝えします。

【動画のご案内】

2023年3月期第2四半期決算説明の動画はこちら

(視聴期間:2022年11月~2023年5月末まで)

スピーカー:株式会社J-オイルミルズ 代表取締役社長執行役員 佐藤達也 氏

株式会社J-オイルミルズ 取締役専務執行役員 油脂事業本部長 上垣内猛 氏

株式会社J-オイルミルズ 専務執行役員 スペシャリティフード事業本部長 大髙寛 氏

2023年3月期第2四半期決算説明および第六期中期経営計画の見直し

佐藤達也氏(以下、佐藤):こんにちは、代表取締役社長の佐藤でございます。本日は大変お忙しい中、当社の決算説明会にご参加いただきまして、誠にありがとうございます。また、みなさまには日頃より大変お世話になり、この場を借りて御礼申し上げます。

本日は、2022年度第2四半期決算概況、2022年度業績予想、中期経営計画の見直しについてご説明します。

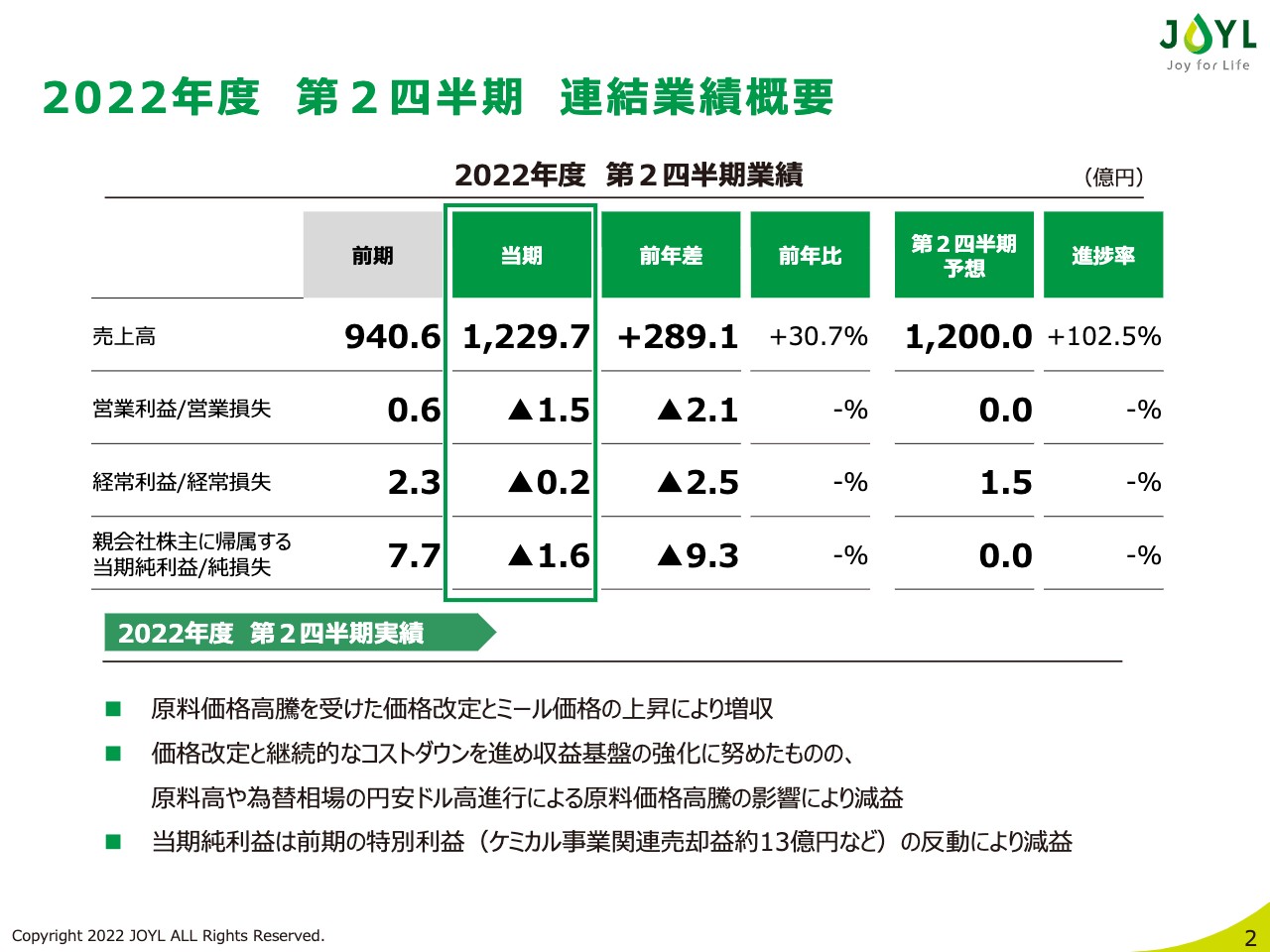

2022年度 第2四半期 連結業績概要

2022年度第2四半期の決算概況についてご説明します。売上高については、油脂製品の価格改定、ミール価格の上昇によって前年比30.7パーセント増の1,230億円と、ほぼ期初想定値での着地となりました。

一方で、営業利益については、上期ブレイクイーブンを目指していましたが、大豆、菜種の原料相場の高騰と、急激な円安進行の影響を受け、1.5億円の営業損失を計上する厳しい結果となりました。

当期純利益は、昨年度のケミカル事業の譲渡などに伴う特別利益が発生した反動により、1.6億円の純損失となりました。

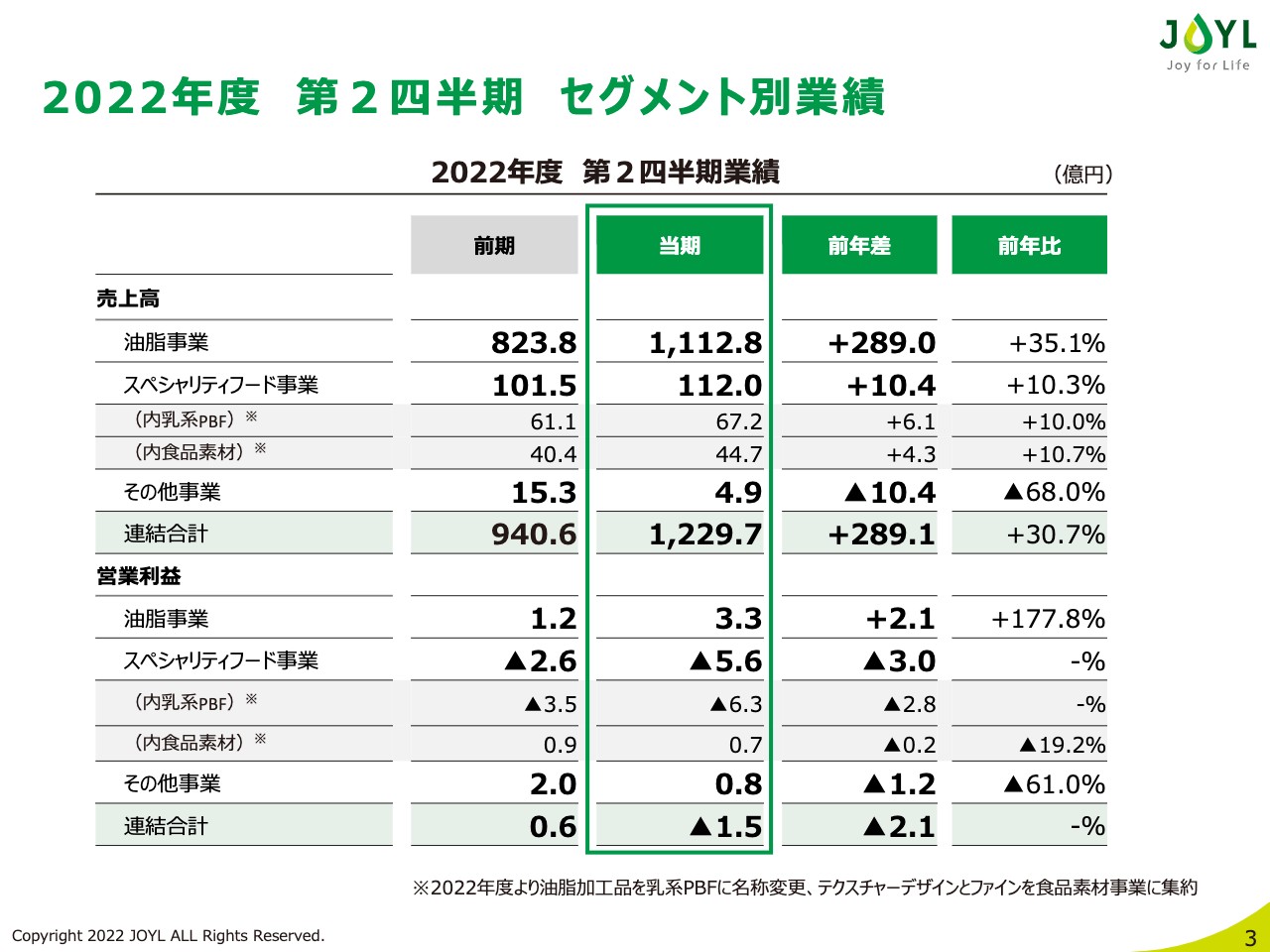

2022年度 第2四半期 セグメント別業績

2022年度第2四半期のセグメント別業績についてご説明します。油脂事業は、原料価格の高騰に対応すべく価格改定に取り組んだ結果、売上高は前年比35パーセント増の1,113億円、営業利益は昨年度の1.2億円から3.3億円と増益となりました。

スペシャリティフード事業についても同様に価格改定に取り組みましたが、原料価格の上昇分を補いきれず減益となりました。その他事業は、ケミカル事業譲渡の影響により、減収減益となっています。

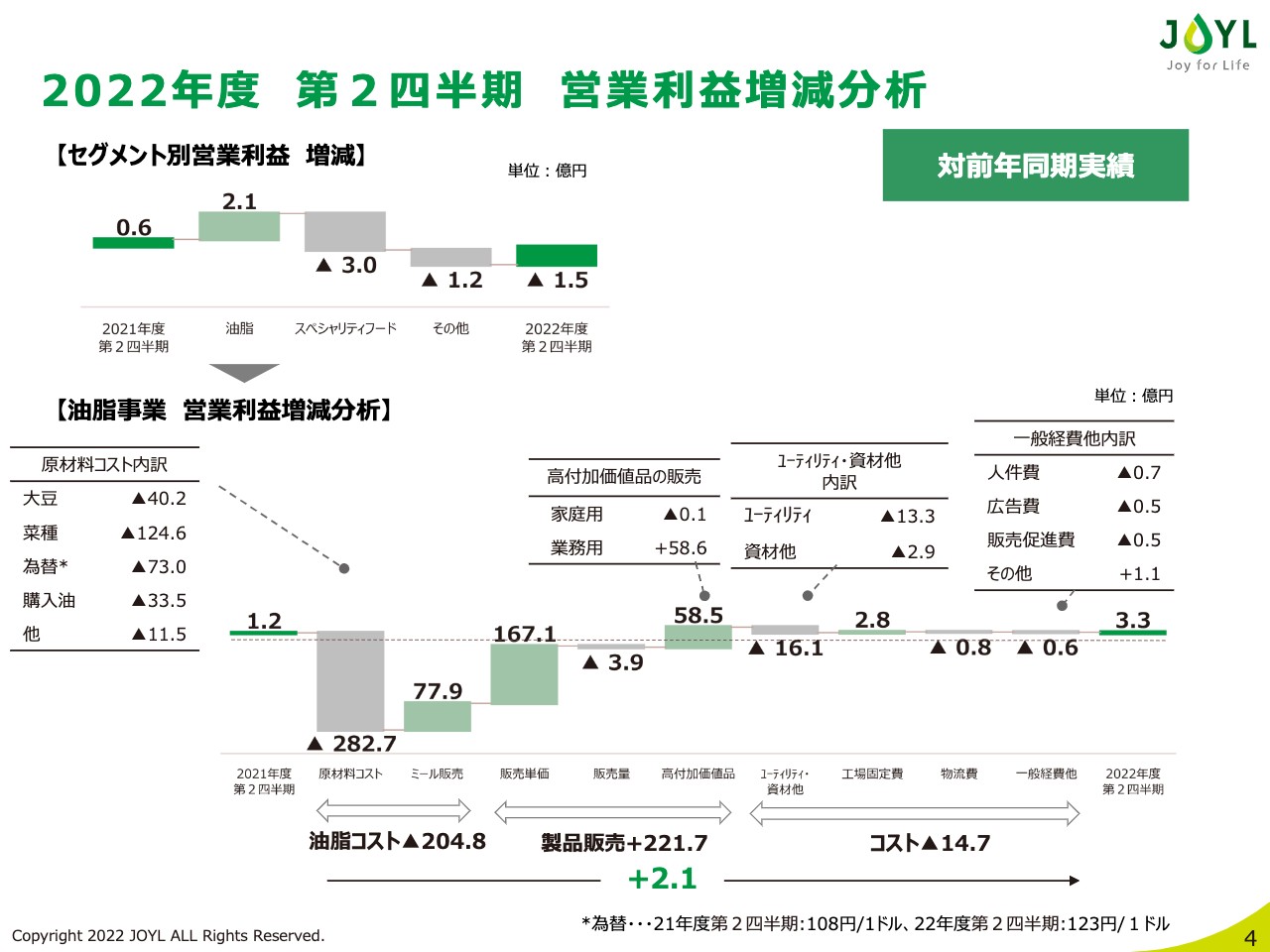

2022年度 第2四半期 営業利益増減分析

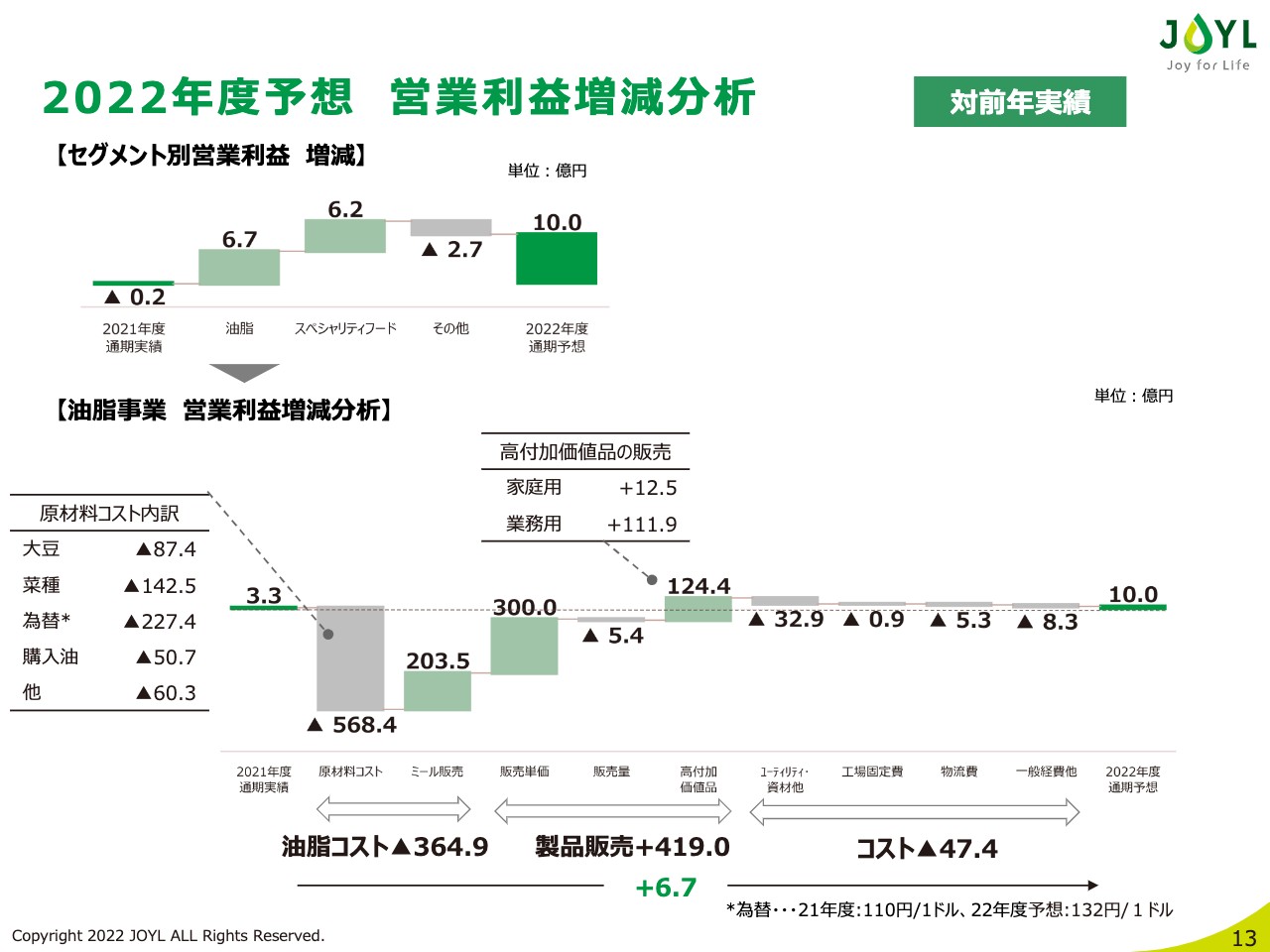

油脂事業の営業利益増減についてご説明します。原料穀物の大豆、菜種、またパーム油、オリーブオイルなど購入油の価格高騰により、原料コストが高値水準で推移しています。加えて急激な円安進行の影響を受け、原材料コストは283億円の悪化、ミール価格の上昇により78億円打ち返したものの、油脂コストは205億円の悪化となりました。

その他コストにおいても、継続的なコストダウンに努めていますが、原油価格上昇などの影響を受け、エネルギーコストが大きく上昇し15億円の悪化、コスト全体では220億円の悪化となりました。

製品販売については、物価上昇に伴う節約志向の高まりなど、市場が縮小する影響を受け、家庭用の販売数量が前年を下回りました。しかし、販売価格の上昇、高付加価値品の拡大などによりコスト悪化分を打ち返し、前年から2.1億円の増益という結果になりました。

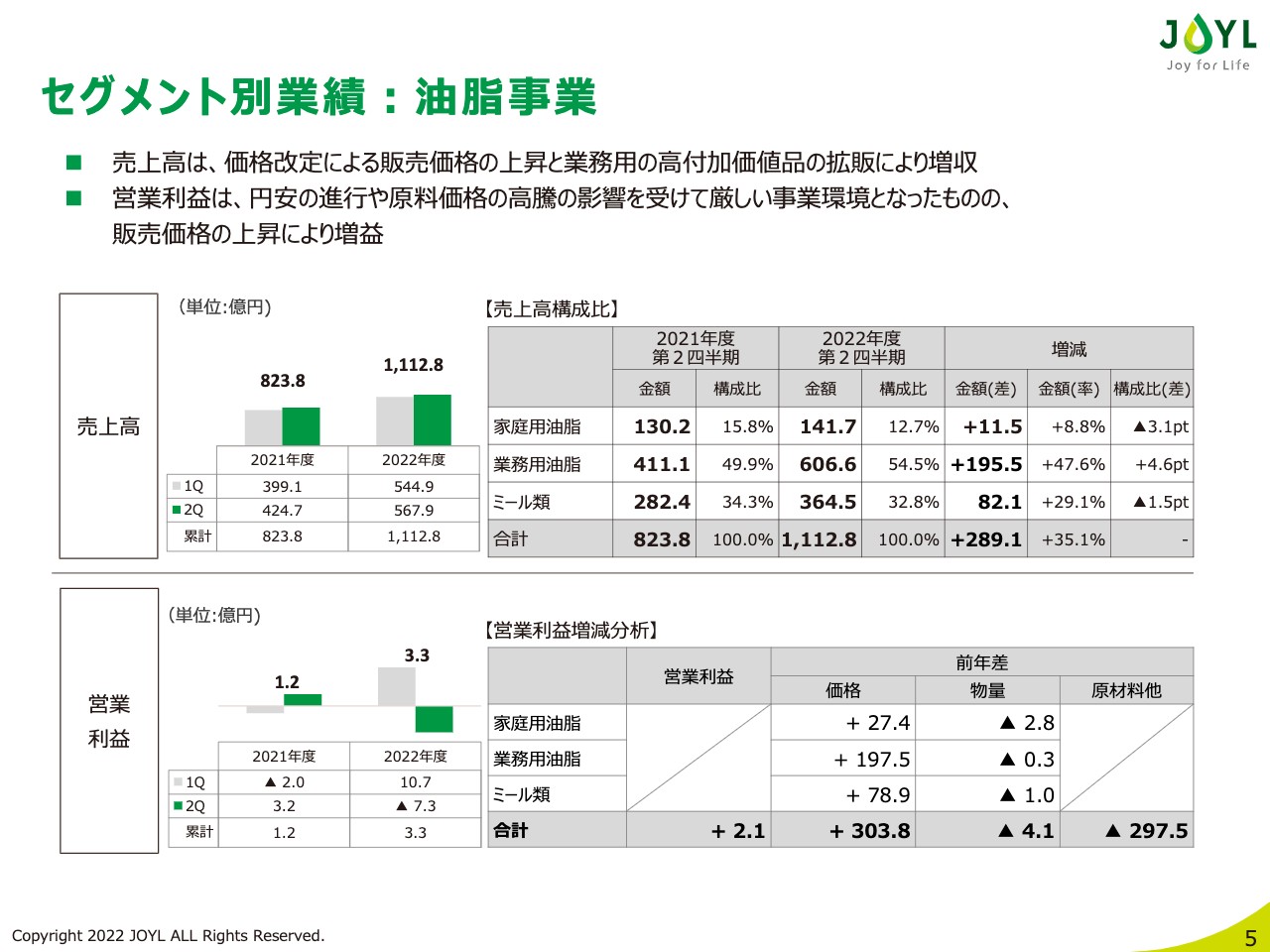

セグメント別業績:油脂事業

セグメント別の業績についてご説明します。油脂事業については、先ほどの営業利益の増減分析にてお伝えしたとおり、売上高は価格改定および高付加価値品の拡販、ミール価格の上昇に伴い前年から289億円増加し、1,113億円となりました。

一方、営業利益は原料を含むコスト悪化の影響を受け、第2四半期はマイナス7億円の営業損失となりましたが、価格改定および高付加価値品の販売強化により、上期累計では3.3億円の利益を確保しました。

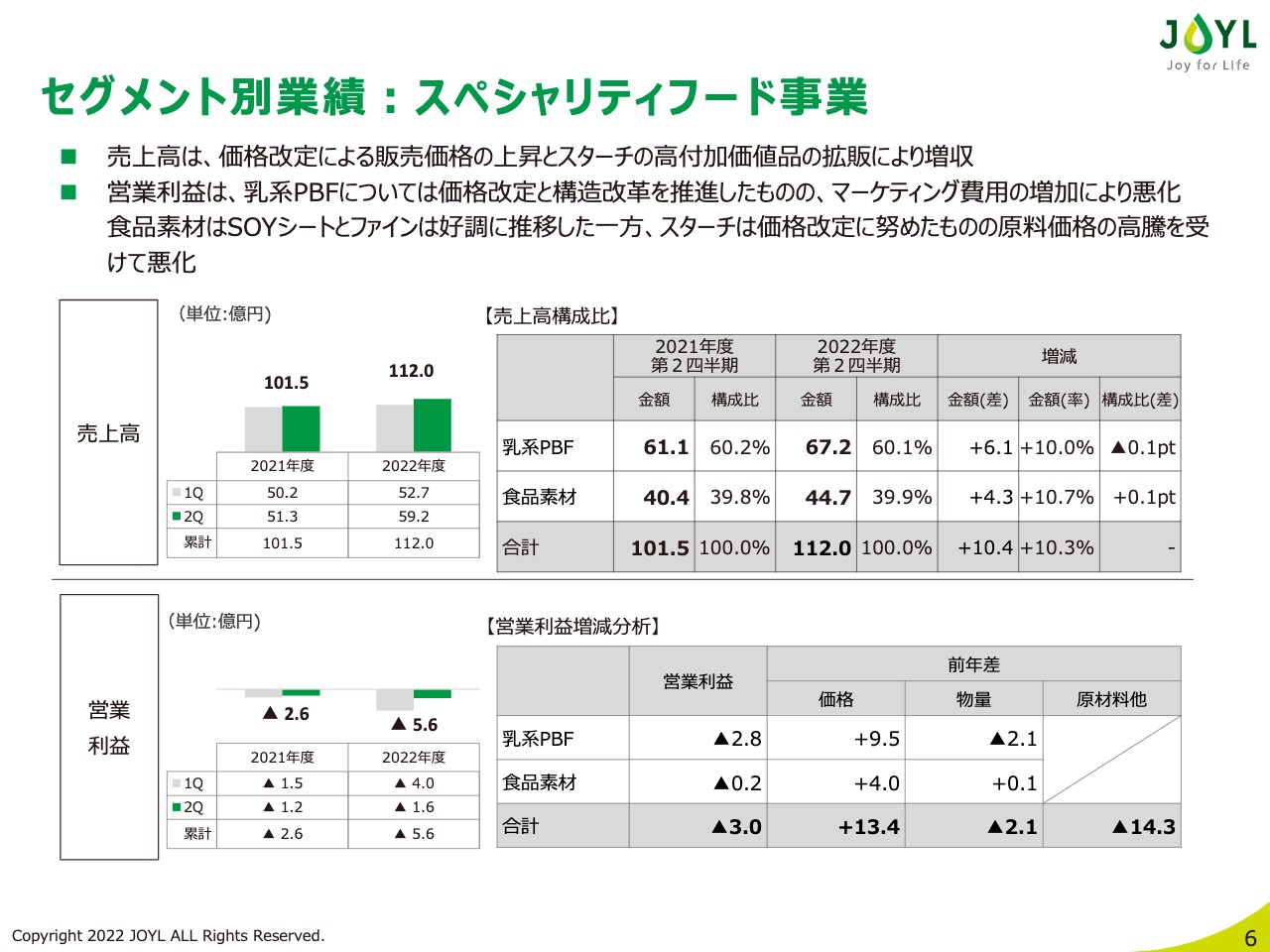

セグメント別業績:スペシャリティフード事業

スペシャリティフード事業についてご説明します。売上高については、油脂事業同様、価格改定やスターチの高付加価値の拡売により、前年から10億円増加し112億円になりました。

営業利益は、乳系PBF、食品素材事業ともに原材料価格の高騰に対して販売単価は上がったものの、原料コスト悪化分を吸収しきれず5.6億円の営業損失となりました。

喫緊の課題となっているマーガリン事業の収益化については、これまで続けてきた構造改革での収益性向上施策により、本年最初のステージゲートとしていた9月単月黒字化を達成しました。2022年度黒字化、2023年度利益貢献を目指し、引き続き各取り組みを着実に進めています。

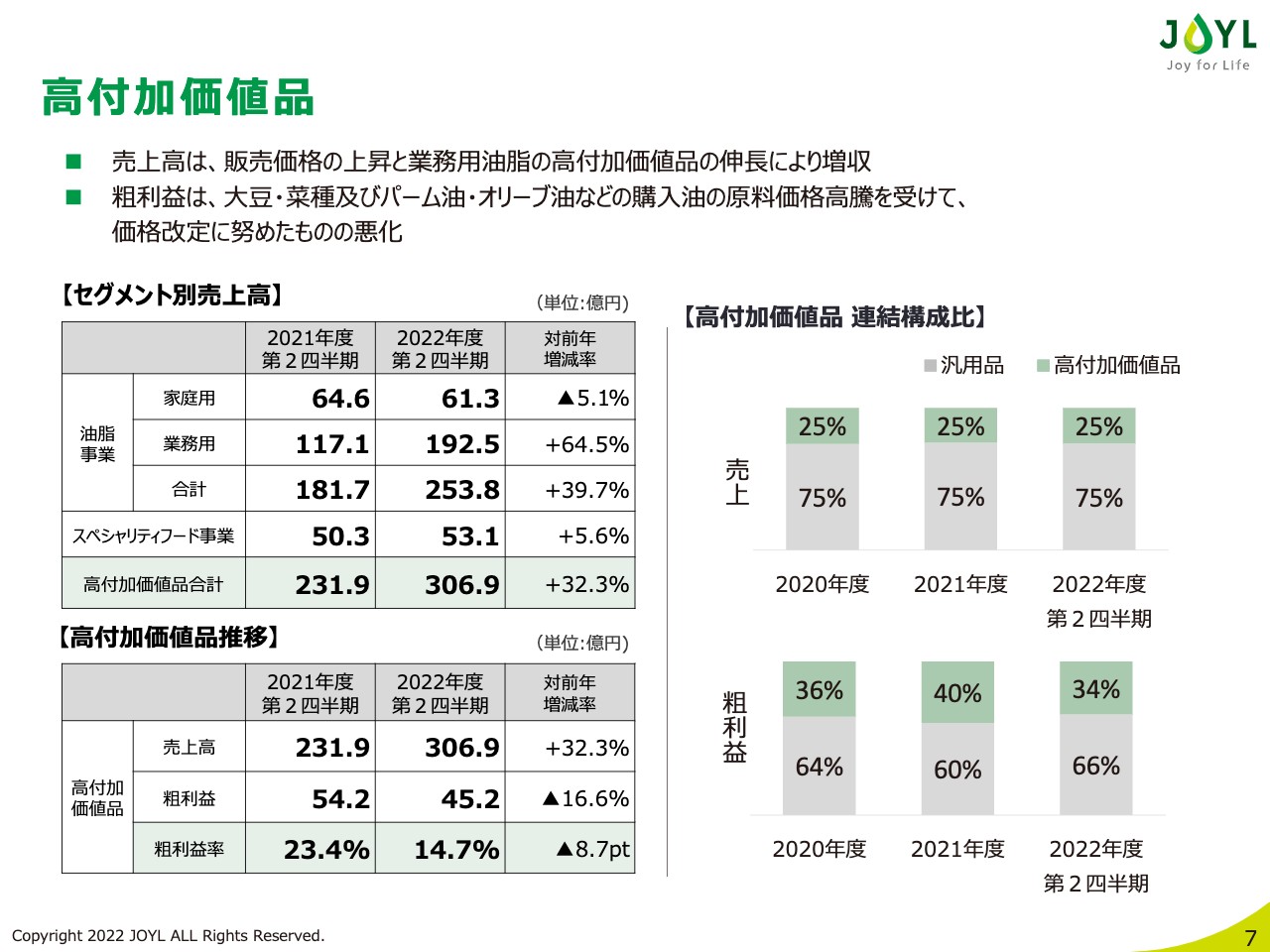

高付加価値品

高付加価値品の状況です。売上高については、業務用油脂が前年比で60パーセント以上の成長を果たしました。汎用品の価格が上昇する中で、長持ち油などの機能を有する油脂製品に対するお客さまの需要を獲得した成果となりました。一方、家庭用油脂においては販売重量が減少し、課題の残る結果となりました。

スペシャリティフード事業については、スターチを中心に一定の伸長を見せており、プラントベースチーズの「Violife(ビオライフ)」についても、本年3月の全国発売後、着実に売上を伸ばしています。7月1日からの価格改定が浸透していく中で、特に業務用油脂の粗利益率は下期に昨年並みに回復する見込みです。

しかしながら、さらに付加価値のある商品にシフトして商品ミックスを改善することは、極めて重要な戦略です。これからの製品開発、営業力、マーケティング力、すべてを総合的に見直し、再構築をしっかりと進めていきます。

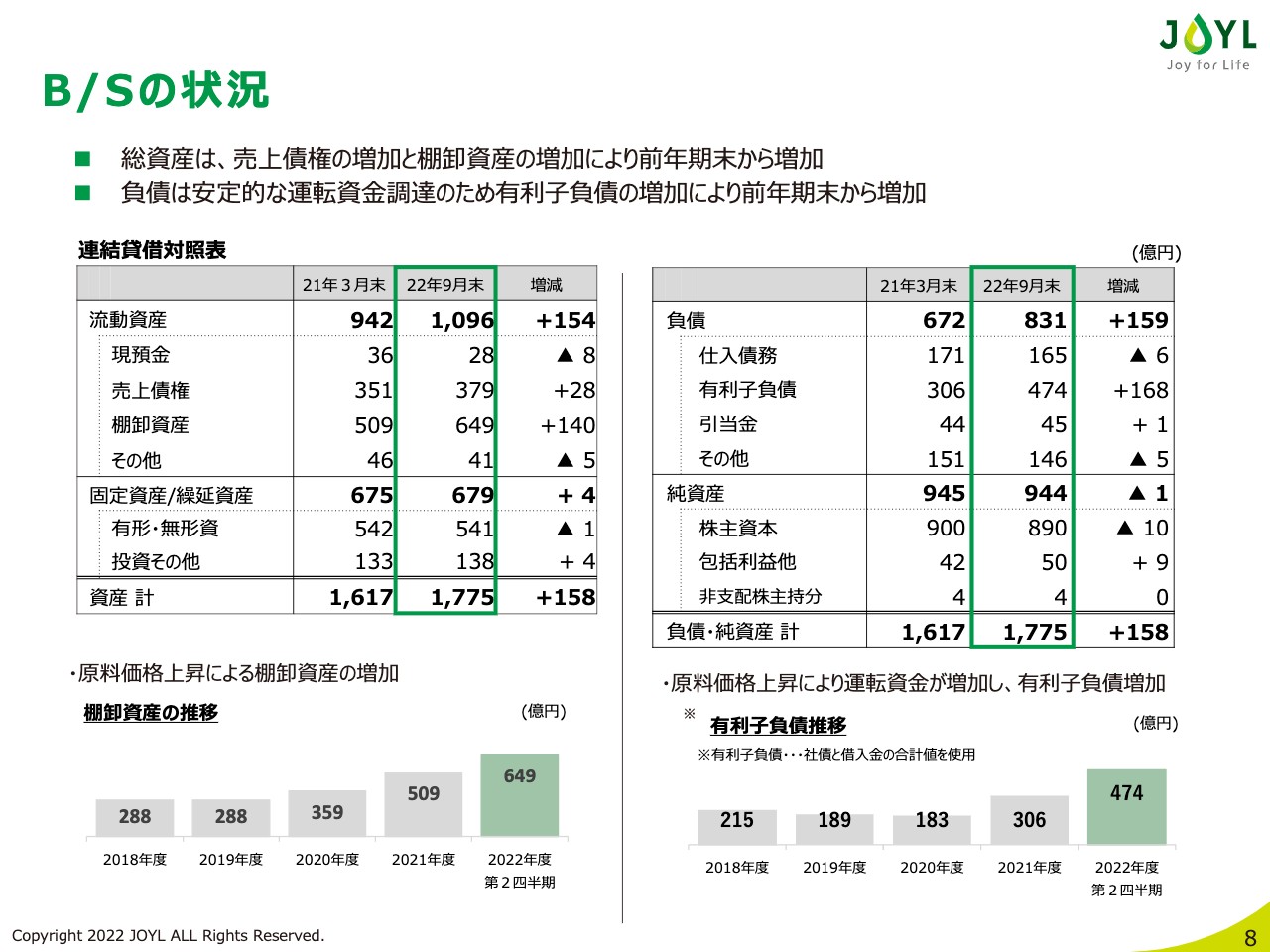

B/Sの状況

財務状況です。バランスシートの状況について、総資産は原材料価格の上昇に伴う棚卸資産の増加により、前期末比で158億円増加し、1,775億円となりました。負債は、仕入債務の増加と原料価格上昇による運転資金増に伴う有利子負債の増加により、前期末比で159億円増加し、831億円となりました。

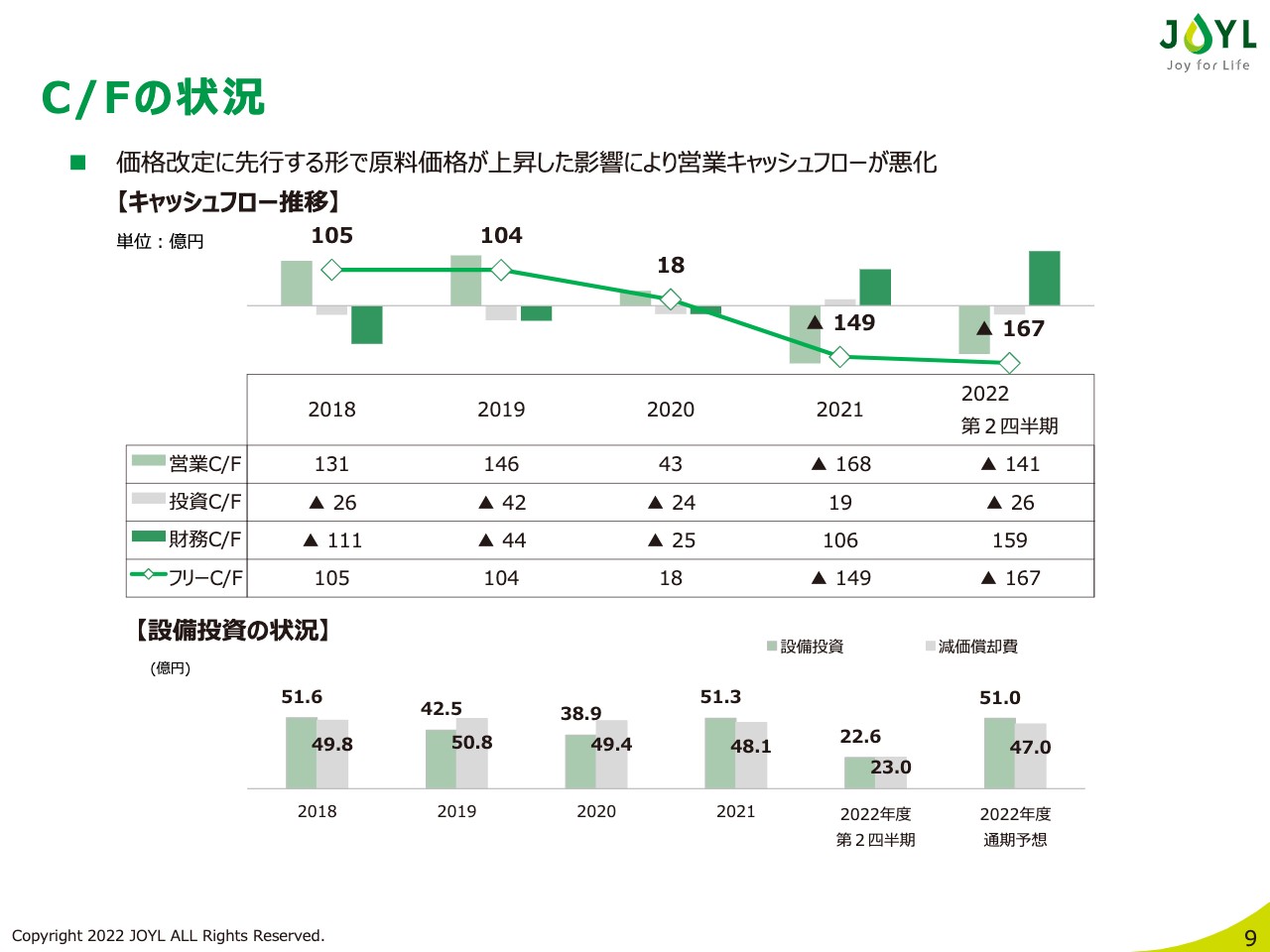

C/Fの状況

キャッシュフローの状況です。販売価格改定に比べて、原料価格やエネルギーコストの上昇が先行しており、施策による効果が後追いとなるため、上期の営業キャッシュフローは悪化しましたが、下期以降の業績回復に伴い、来年度からキャッシュフローは改善していく見込みです。現在は、短期の借入で資金調達を行うとともに、設備投資については減価償却レベルの中で、コントロールを行っています。

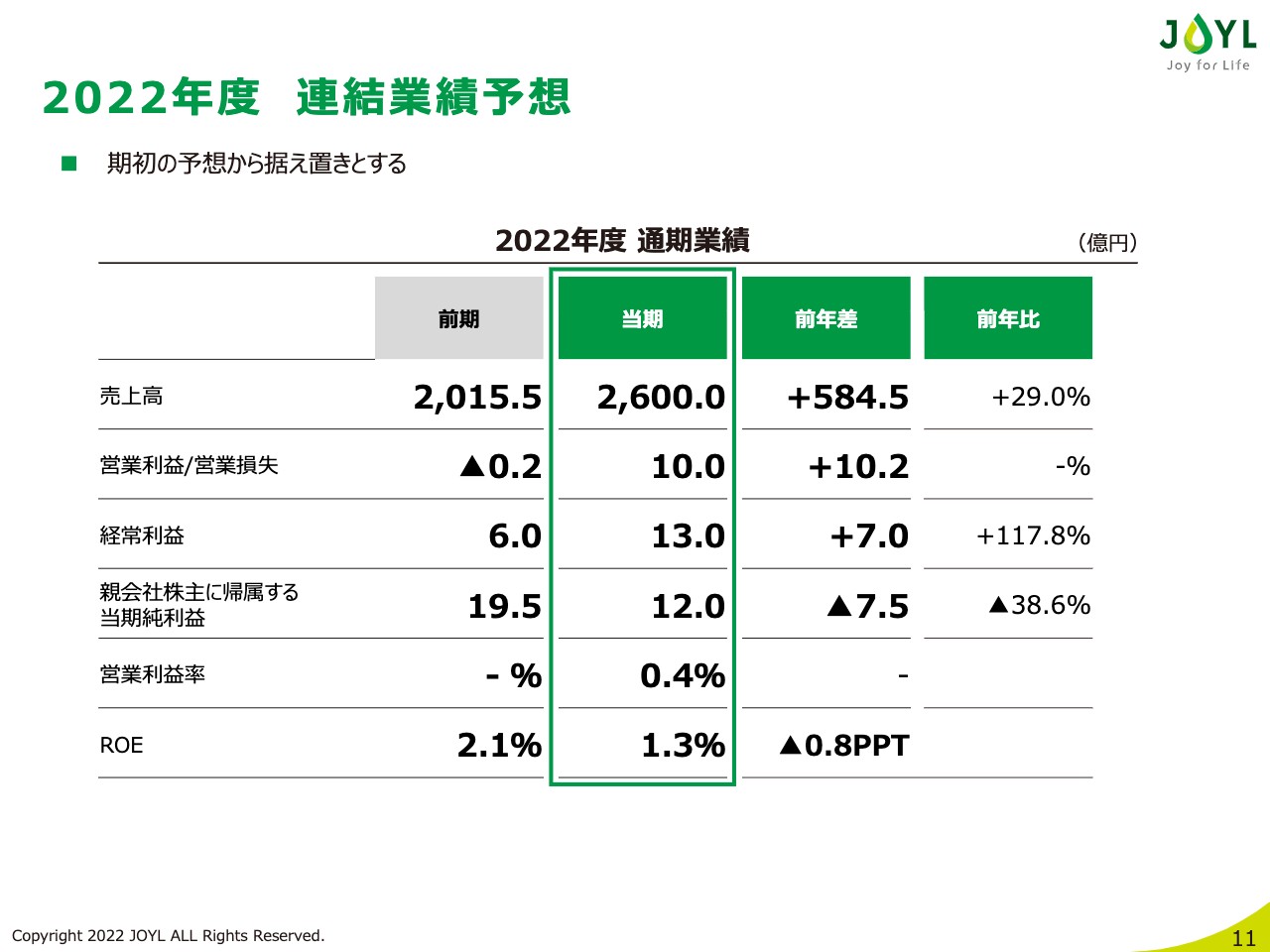

2022年度 連結業績予想

2022年度通期の連結業績予想については、期初の計画を据え置き、売上高は価格改定効果も含めて前年比29パーセント増の2,600億円、営業利益は昨年の0.2億円の赤字から10億円を見込んでいます。

期首にご説明した時点と比較すると、原料相場は改善していますが、依然として高い水準にとどまっています。加えて急激な円安進行、異常気象によるオリーブオイルなど購入油のさらなる高騰の影響もあり、注視が必要な状況が継続すると考えています。

環境変化に応じて、必要な手立てを打つことで期首の予想達成に向けて鋭意取り組んでいきます。

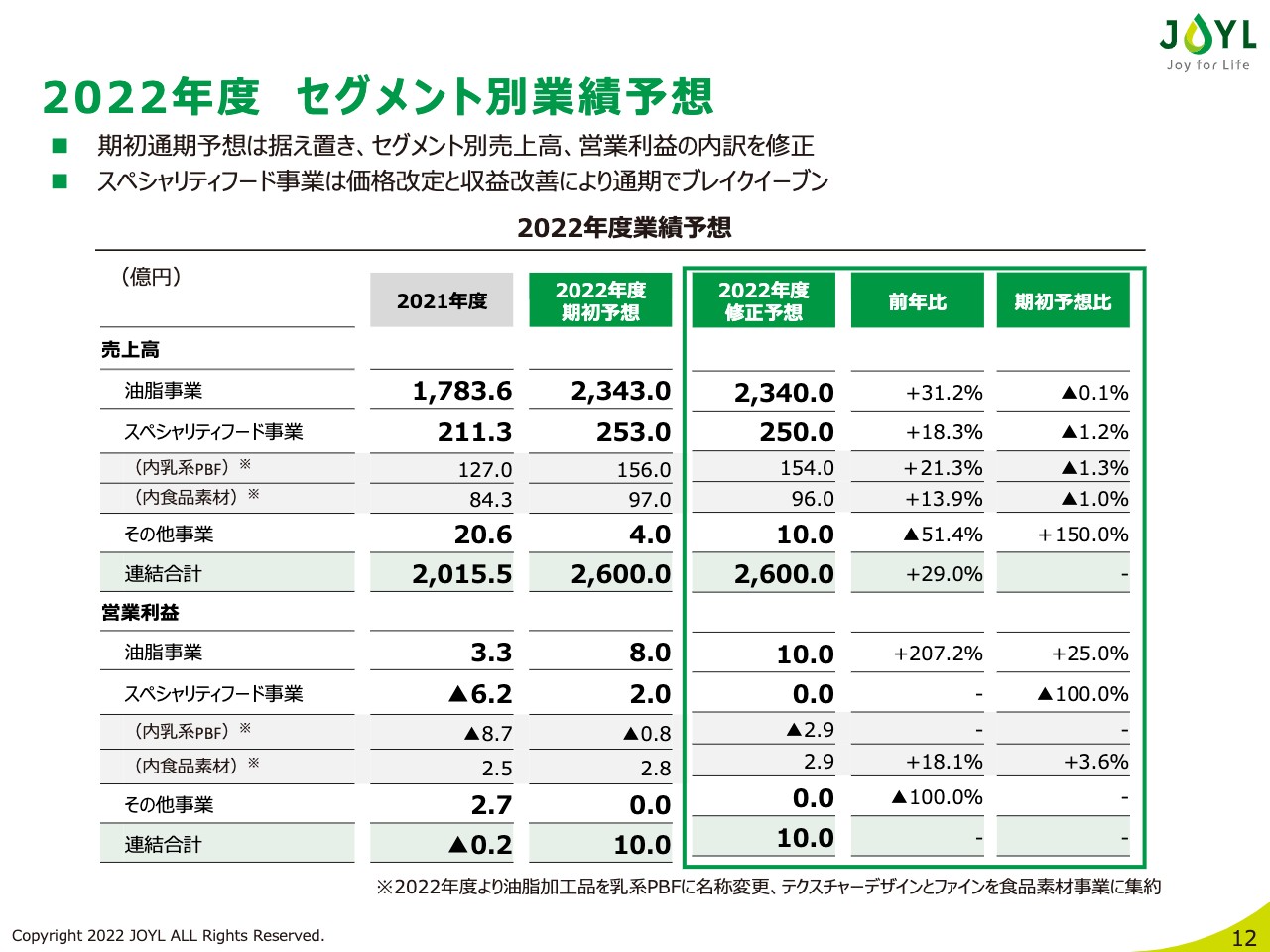

2022年度 セグメント別業績予想

セグメント別業績予想については、売上高、営業利益の内訳を若干修正しています。油脂事業は前年比31.2パーセント増の2,340億円、スペシャリティフード事業は前年比18.3パーセント増の250億円を見込んでいます。

営業利益については、油脂事業を8億円から10億円に、スペシャリティフード事業を2億円からブレイクイーブンに変更しました。スペシャリティフード事業の下方修正の理由は、上期のビハインド分を反映したためで、下期については期初の計画から変更なく取り組んでいきます。

2022年度予想 営業利益増減分析

営業利益の増減の分析についてご説明します。昨年の2,000万円の赤字から10億円の黒字に転換するために、油脂事業、スペシャリティフード事業がそれぞれで貢献し、ケミカル事業の譲渡に伴う営業利益の減少を吸収します。

スライド下のグラフは、油脂事業の通期営業利益の増減を分析したものです。原料コストや購入油の価格上昇、原油価格上昇に伴うエネルギーや物流コストの上昇、そして円安の逆風を乗り越えるべく、各種取り組みを通じて、油脂事業の営業利益を3.3億円から10億円に増やしていきます。

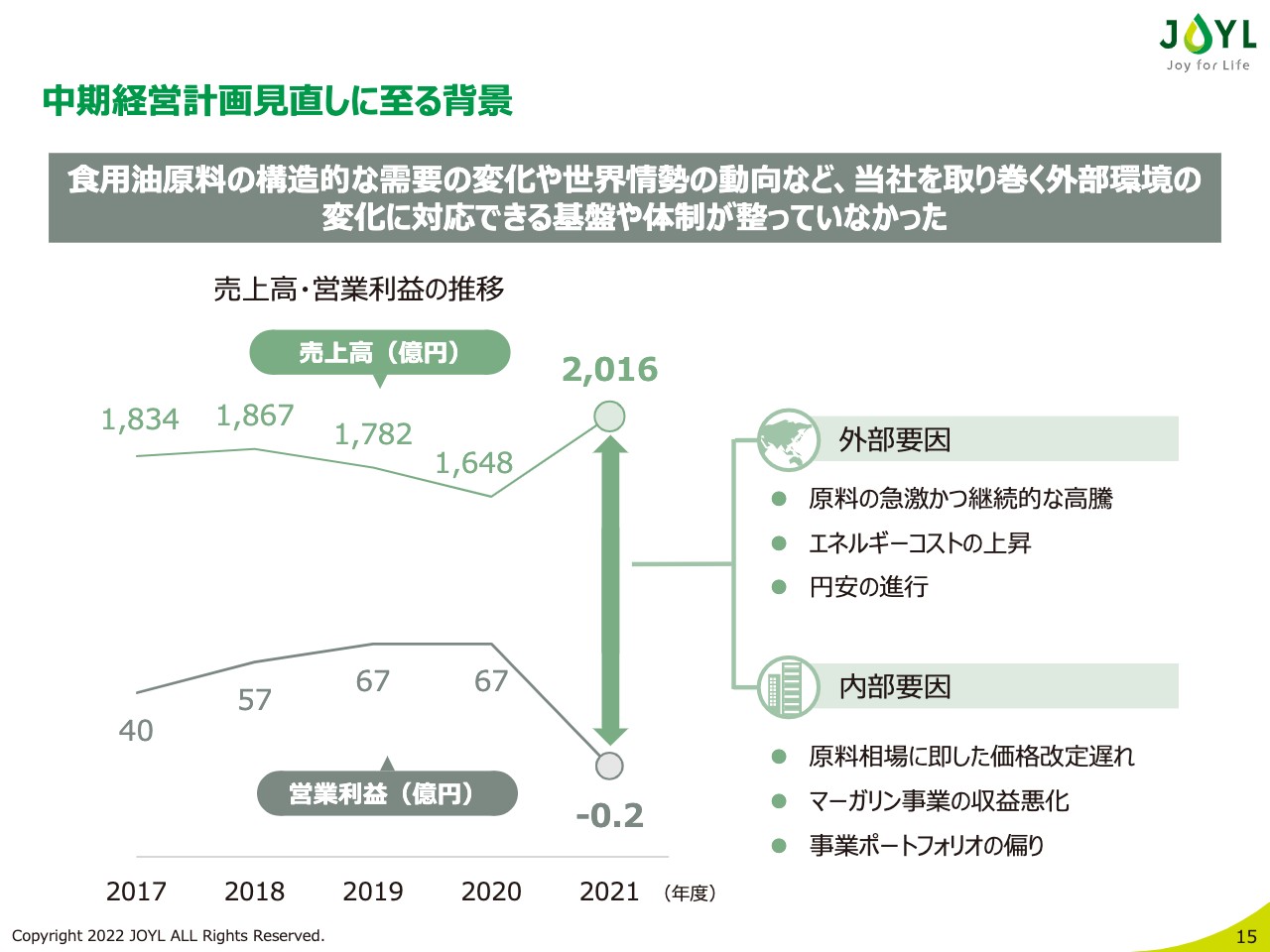

中期経営計画見直しに至る背景

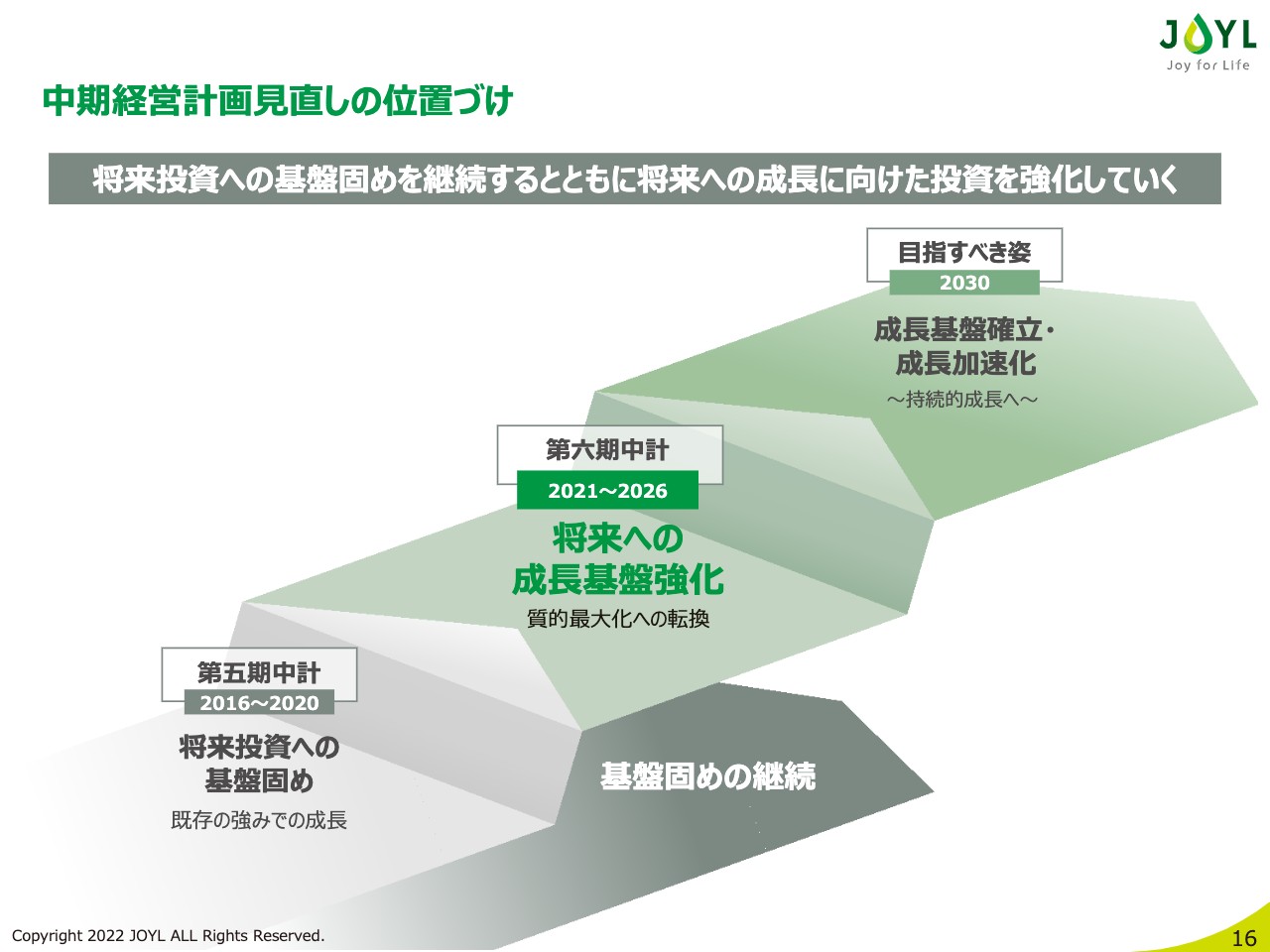

ここからは、第六期中計の見直しについてご説明します。本中計は「Transforming for growth」と題し、成長のための変革推進を2021年5月に発表して、各戦略目標達成に向けて取り組んできました。

しかしながら、中期経営計画策定時と比べ、食用油を取り巻く外部環境が大きく変化しました。当社はその環境変化に対応できる基盤や体制が整っておらず、結果として大きく収益が悪化しました。

その状況を踏まえ、まずはお客さまへの丁寧なご説明を重ねながら、足元の原料事情へ適応できる価格改定を中心とした仕組み作りや新組織の導入に努めていきました。

また、収益構造改革を核とした事業基盤の強化に取り組むことが喫緊の課題と認識したため、2022年5月に第六期中計を見直すことを公表し、検討を行ってきました。

中期経営計画見直しの位置づけ

今回の見直しでは、昨年5月に公表した第六期中計で掲げた目指す姿や主な戦略目標に変更はありません。事業環境の大きな変化に耐えうる対応力の高い体制とすべく、事業基盤を強化し、収益を回復していくための期間として、定量目標の達成年度を2年間延長することとしました。

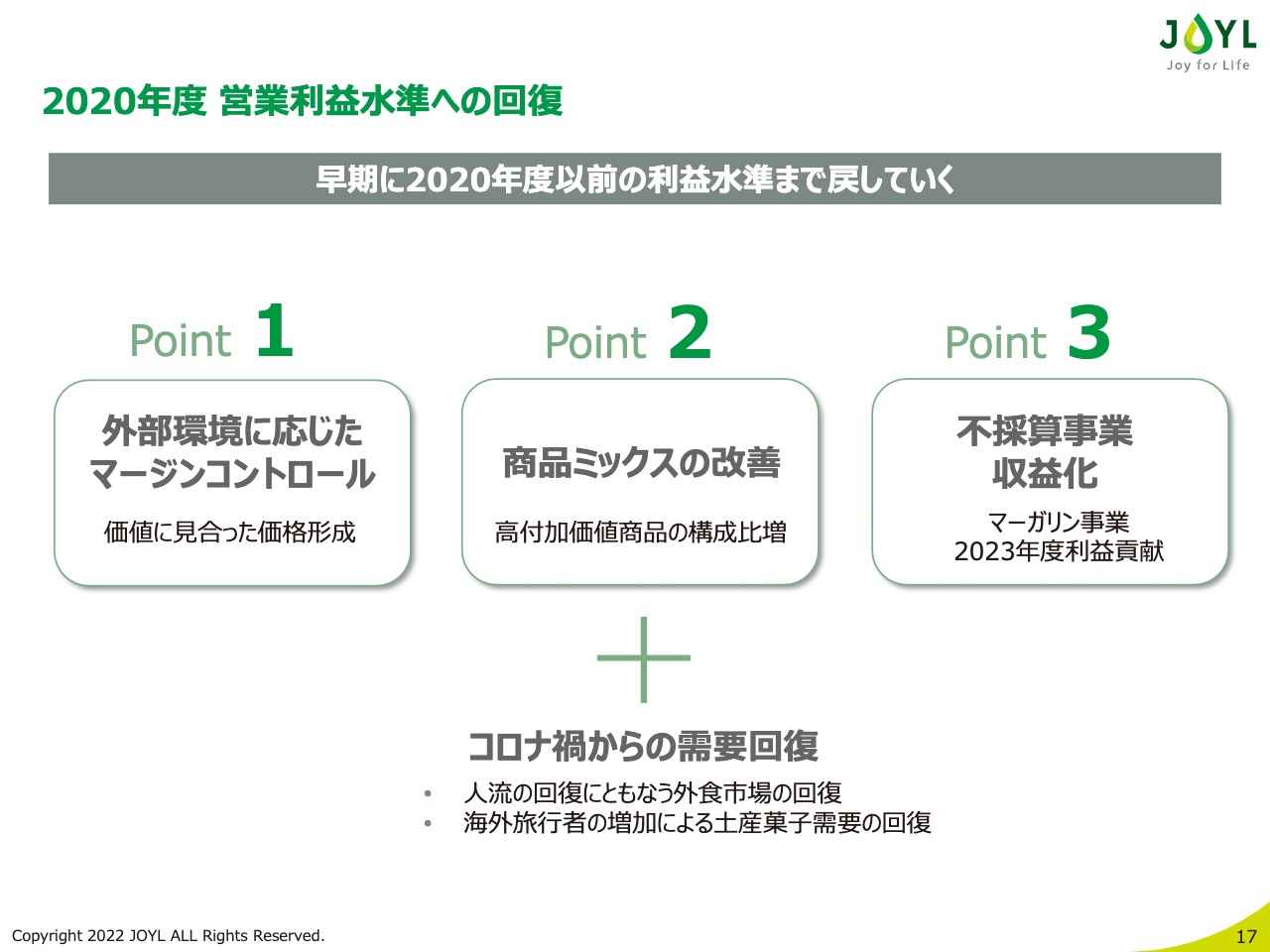

2020年度 営業利益水準への回復

まずは、足元の営業利益水準を踏まえ、成長への投資強化を行うために、早期に2020年度の営業利益水準まで回復させていきます。そのためにも、スライドに記載している3点を中心に取り組みを行っていく所存です。

第1に、原料価格や為替、原油価格など外部環境が激変する中で、マージンのコントロールを遅滞なく行うことで、価値に見合った適正な価格の形成を行っていきます。そのためにも、先々のコスト状況を踏まえた販売価格を実現していきます。

第2に、商品ミックスの改善を積極的に行い、高付加価値を提供する商品の構成比をスピード感をもって上げていきます。例えば、汎用油から戦略商品でもある長持ち油への切替を促進していきます。

第3に、不採算事業の収益化を早期に行います。特に課題であったマーガリン事業の収益化を早期に達成し、2023年以降、利益に貢献できるような構造を目指します。SKU削減による生産効率のアップや海外での生産、原料コスト増に応じた価格改定などにより、収益化を実現していきます。

加えて、この2年間にわたるコロナ禍からの人流の回復により、インバウンドの増加に伴うお土産や外食マーケットの需要回復効果も一定程度見込んでいます。

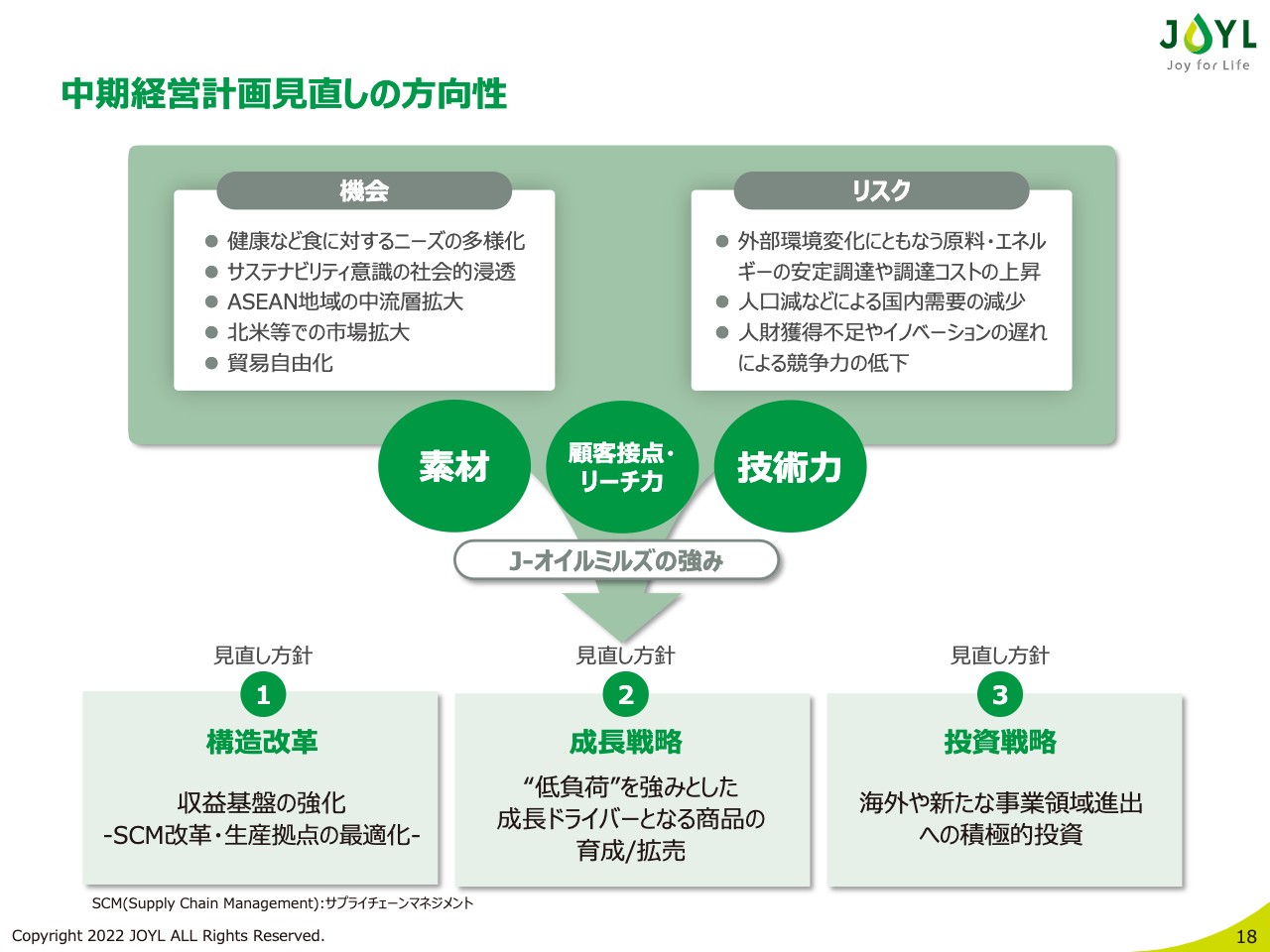

中期経営計画見直しの方向性

見直しのポイント、方向性についてご説明します。足元の利益水準を早期に回復させるとともに、今後想定される機会やリスクを前提としながら、当社の強みを活かして持続的な成長を実現するための施策として、大きく3つの見直し方針を掲げました。

1点目は、構造改革として、当初掲げていたサプライチェーンマネジメントの改革に加え、生産拠点の改革を実施することで収益基盤を強化していきます。

2点目は、成長戦略として、企業理念に掲げるパーパスにも紐付く低負荷を強みとした商品の育成・拡売を行っていきます。

3点目は、海外や新たな事業領域への積極的投資を実施する投資戦略となります。

後ほど、この3点について詳細をご説明します。

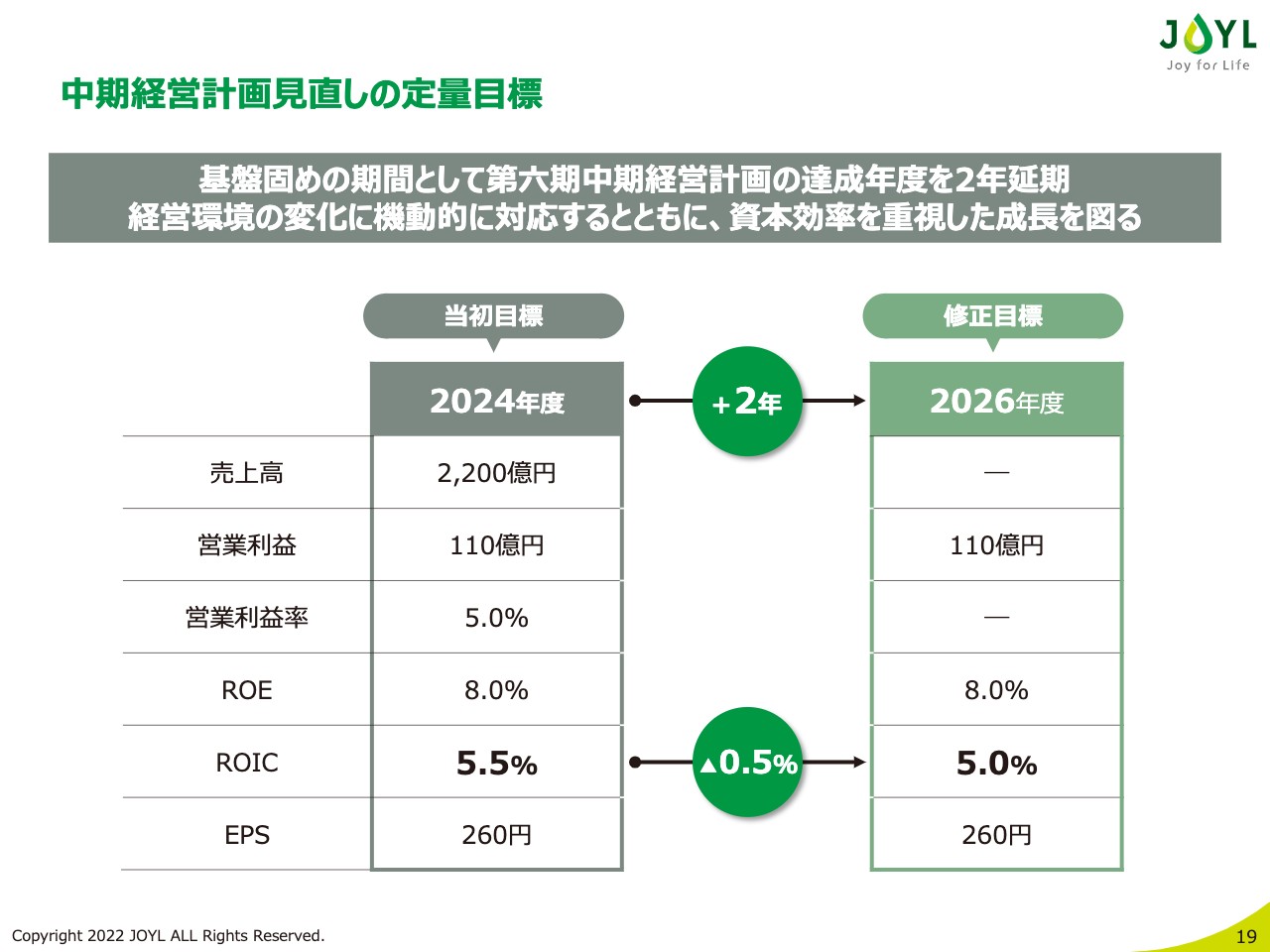

中期経営計画見直しの定量目標

今回の中期経営計画見直しに伴い、基盤固めの期間として中期経営計画の達成年度を2年延期し、最終年度を2026年度とすることとします。

営業利益110億円、ROE8パーセントについては、2年遅れですが、当初の定量目標は変えず、資本効率を上げることにフォーカスして取り組んでいきます。

今回の見直しでは、原料コストの状況により販売価格が大きく変動することと、資本効率を重視した成長を図るため、売上高および営業利益率は定量目標からは除外することとしました。

また、当初の計画と比べ、有利子負債が増加する計画となることから、ROICは0.5パーセント減の5パーセントを目標値としています。

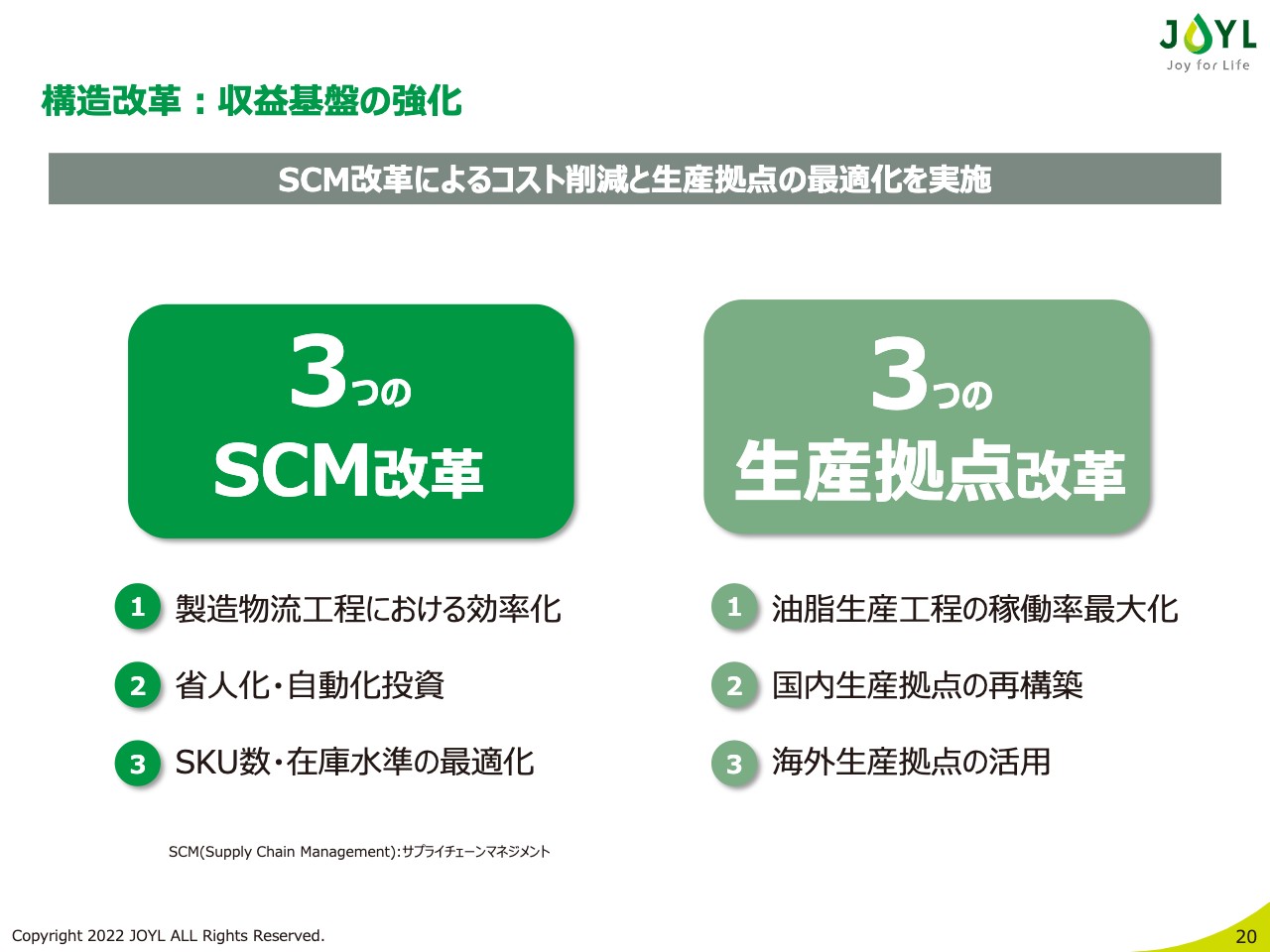

構造改革:収益基盤の強化

先ほど触れた見直しについての3点をご説明します。1点目の構造改革については、当社が持続的に成長するために、継続的に大胆な構造改革を行っていかなければなりません。構造改革として、大きく「SCM(サプライチェーンマネジメント)の改革」と「生産拠点の改革」を掲げました。

3つのSCM改革では、製造プロセス・物流プロセスにおける課題を見直し、効率化を実現して、製造コスト・物流コストの削減を図ります。また、スマートファクトリー化を目指し、積極的に省人化・自動化投資を行い、継続したコスト削減を図ります。加えて、2020年度から大幅に削減してきたSKU数や在庫水準の最適化を、継続的に行っていきます。

3つの生産拠点の改革では、まず中長期の食用油脂の需要減少も見越して、当社が保有する各工場の油脂の製造工程で、稼働率の最大化に向けた取り組みを進めていきます。

昨年、若松工場の油脂精製工程を停止し、ほかの工場へ精製工程を割り振ることで、生産性向上を実施しました。これと連動して今後は国内生産拠点の位置づけを再整理し、近場生産・近場出荷の実現や付加価値化を検討していきます。

加えて、マレーシアにおけるCPTPP批准を受け、当社が保有するマレーシアの油脂加工品生産拠点の日本向け生産への活用など、海外も含めた生産拠点の最適化を進めていきます。

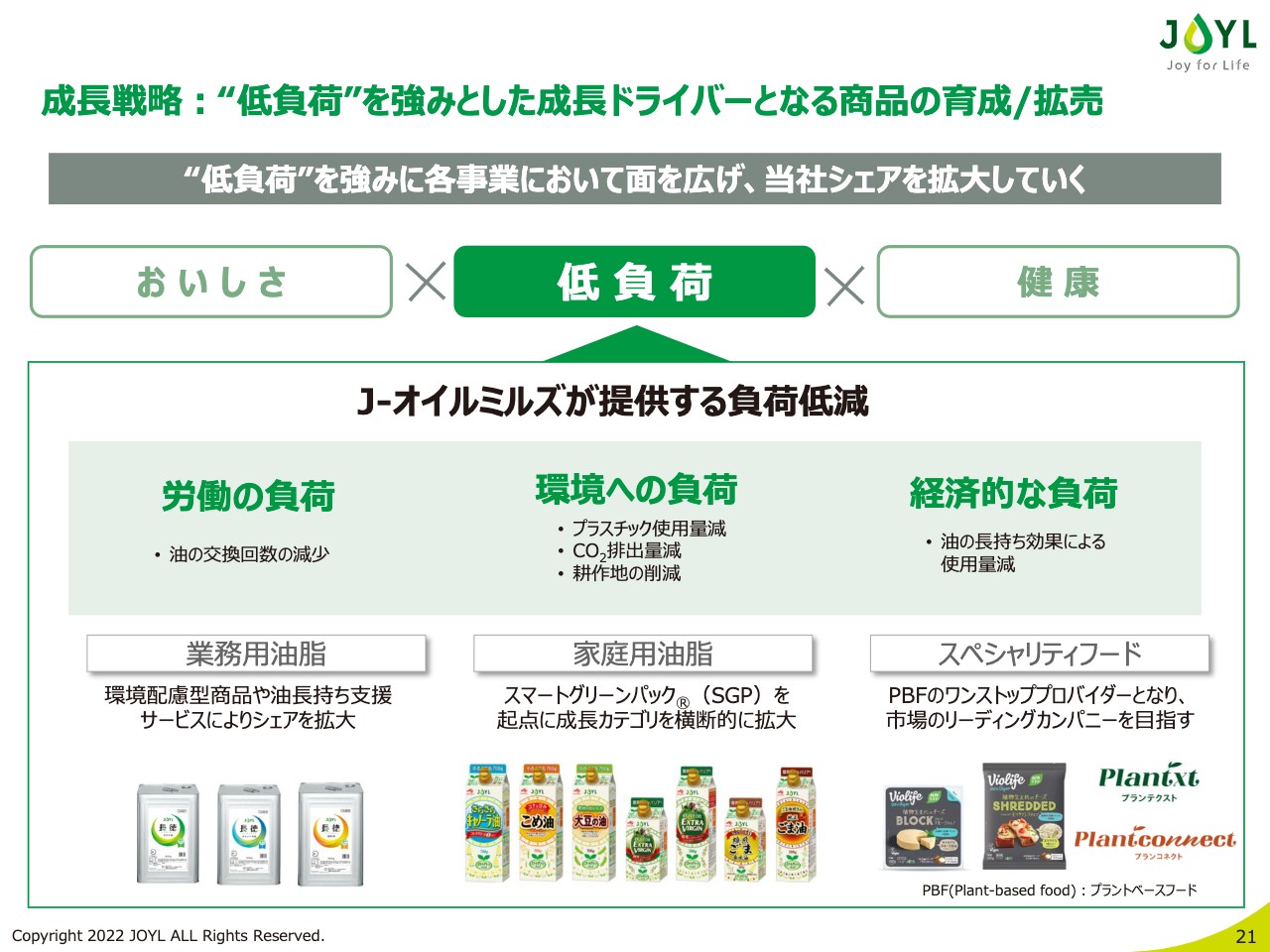

成長戦略:“低負荷”を強みとした成長ドライバーとなる商品の育成/拡売

2点目の成長につながる施策です。当社は、「おいしさ×健康×低負荷」を企業理念として掲げていますが、その中でも「低負荷」を差別化された強みとして、成長戦略として掲げています。当社が定義する低負荷とは、さまざまな視点から負荷の低減を想定しており、労働や環境への負荷、経済的な負荷を解決するような商品群を拡大していきます。

具体的には、油脂事業において長持ちする油とその支援サービスを通じた拡売や、カーボンフットプリントマーク取得推進で、環境を意識したお客さまのニーズを取り込んでいきたいと考えています。

また、紙パックを使用した「スマートグリーンパック」を起点に、積極的なコミュニケーション強化により、こめ油や健康などの機能性が付加されている油など、成長しているカテゴリーを中心に展開を図っていきます。

スペシャリティフード事業では、現在成長するプラントベースフードの領域において、昨年上市をした「Violife(ビオライフ)」をはじめ、乳系・肉系プラントベースフードの商品ラインアップを、他社とのアライアンスを含めて拡充します。ワンストップソリューションを提供することで、伸長する市場を牽引するポジションを狙っていきます。

R&D戦略

今後の成長に向けては、当社独自の強みである「おいしさデザイン」によるイノベーションの創出を、当社が保有するコア技術を軸に、お客さまの課題解決に貢献していくことで、成長を牽引していきます。

成長戦略:海外

成長戦略のうち、海外を含む新たな事業領域への挑戦です。海外事業展開は、伸長市場であるASEANと北米の2地域を重点地域と位置づけています。まずは既存事業であるASEANのマーガリン・ショートニング事業やテクスチャー素材の提供、北米でのSoyシートやビタミンK2の事業拡大を目指します。

足元で、今年度の売上は2020年対比で、ASEANは約3倍、北米は約1.5倍と着実に伸長しています。

今後は、既存製品の用途・地域の拡大による事業成長や、独自の価値や強みを持つ業務用油脂商品の海外展開の検討など、新規事業領域の拡大を成長投資機会の探索と合わせて実現していきます。そのための推進体制と海外人財プールを強化し、成長戦略を加速させていきます。

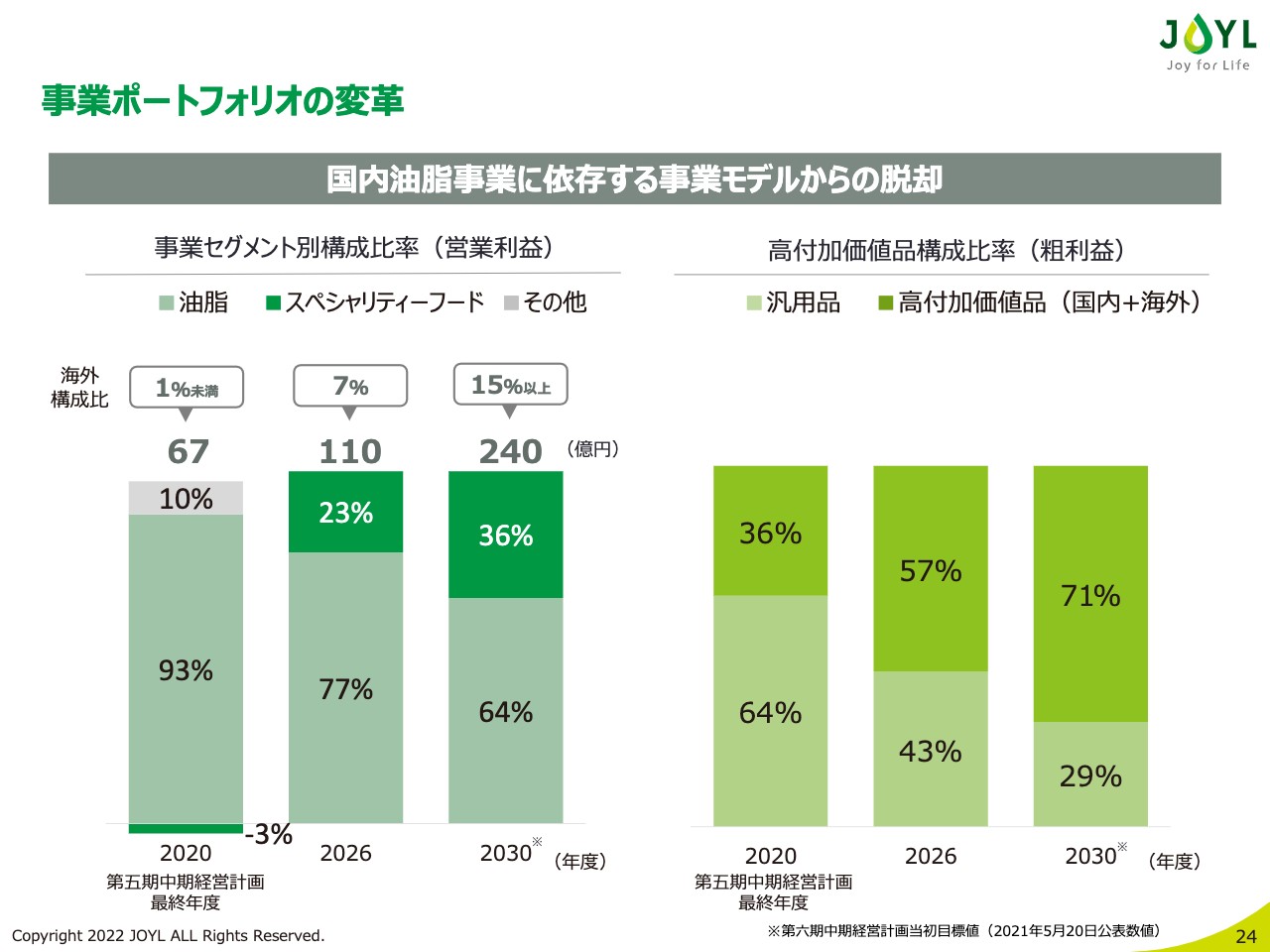

事業ポートフォリオの変革

これまでご説明した構造改革と成長戦略を通じて、国内の油脂事業一辺倒であった事業モデルからの脱却を目指します。

2026年度の営業利益目標110億円のうち、プラントベースフード事業の成長や油脂加工品事業の収益回復などを受けて、23パーセントをスペシャリティフード事業の構成とすることを目指します。併せて2026年度には、既存事業の成長により、海外での営業利益構成比を7パーセントまで伸長させたいと考えています。

一方、高付加価値品へのシフトを推進することで、高付加価値品の粗利構成比を57パーセントとし、汎用品の構成比と逆転させることも計画しています。

これらを通じ、原料・為替相場等の外部環境によるリスクを分散できる事業ポートフォリオを実現していきます。

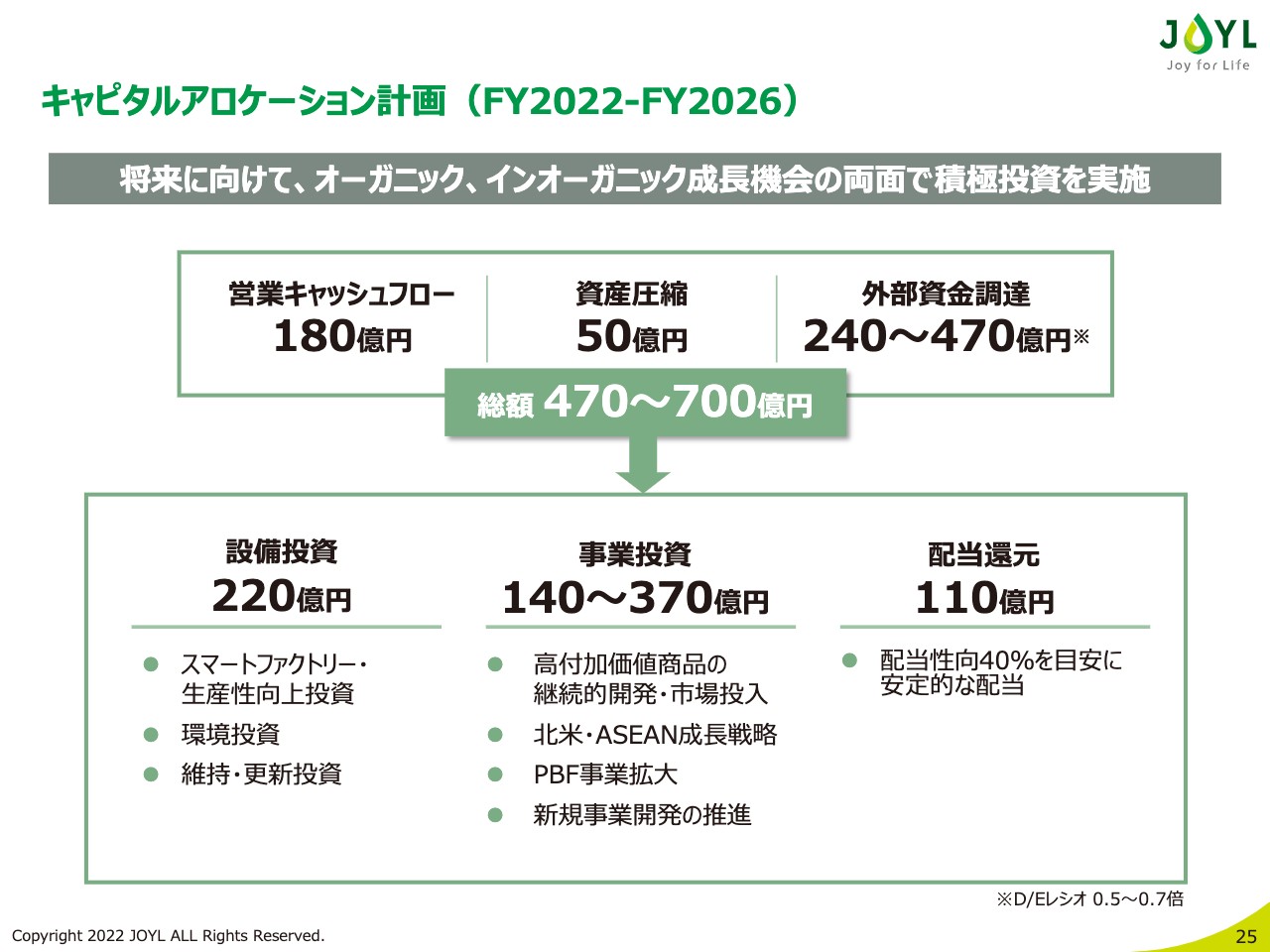

キャピタルアロケーション計画(FY2022-FY2026)

3点目の投資および財務戦略です。2021年から2022年の直近2年間の収益性悪化により、営業キャッシュフローの計画を大きく変更せざるを得ない状況となりました。

2022年から2026年までの5年間で、営業キャッシュフローは累計で180億円を予定しており、資産の圧縮や外部からの資金調達により、キャッシュインを賄う計画としています。

苦しい環境ではありますが、絞り込んだ成長事業領域において、M&Aを含む非連続の成長機会がある場合には、現在の格付けを維持する前提にて、D/Eレシオを0.7倍程度まで拡大することも必要と認識しています。

キャッシュインを前提に、設備投資は220億円、非連続成長を含めた事業投資を140億円から370億円、株主さまへの還元は配当性向40パーセントを目安に安定的に配当する方向で、5年間で総額110億円程度を想定しています。

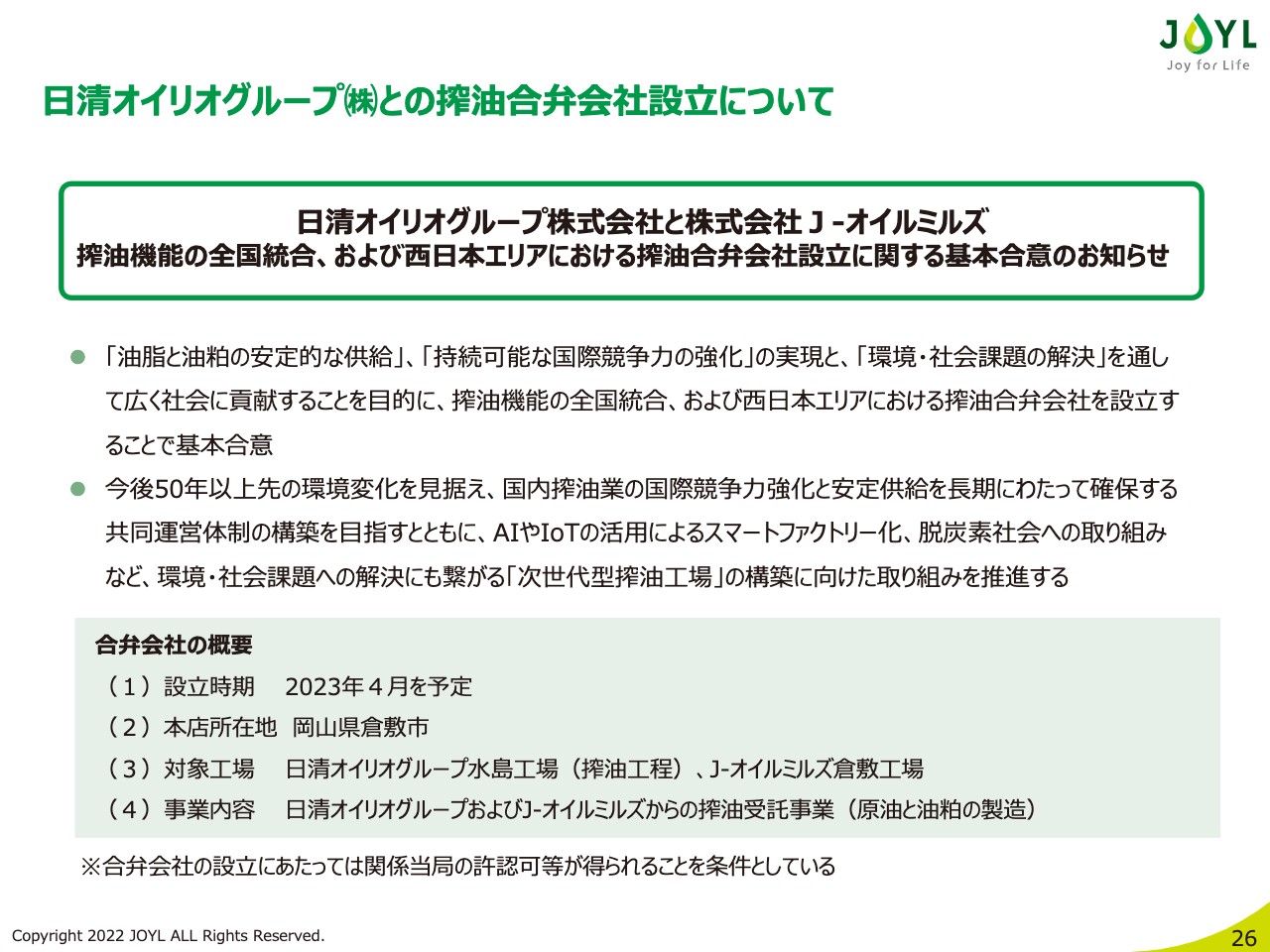

日清オイリオグループ㈱との搾油合弁会社設立について

11月9日に公表した日清オイリオグループとの搾油合弁会社の設立について、ご説明します。先般、「油脂とミールの安定的な供給」「持続可能な国際競争力の強化」「環境・社会課題の解決」の3点を目的に、日清オイリオグループと当社の間で「搾油機能の全国統合」および「西日本エリアにおける搾油合弁会社の設立」に関する基本合意書を締結しました。

合弁会社は2023年4月設立を予定し、当社の倉敷工場と日清オイリオの水島工場の搾油工程を対象としています。なお、本内容は、関係当局の許認可等が得られることを条件としています。

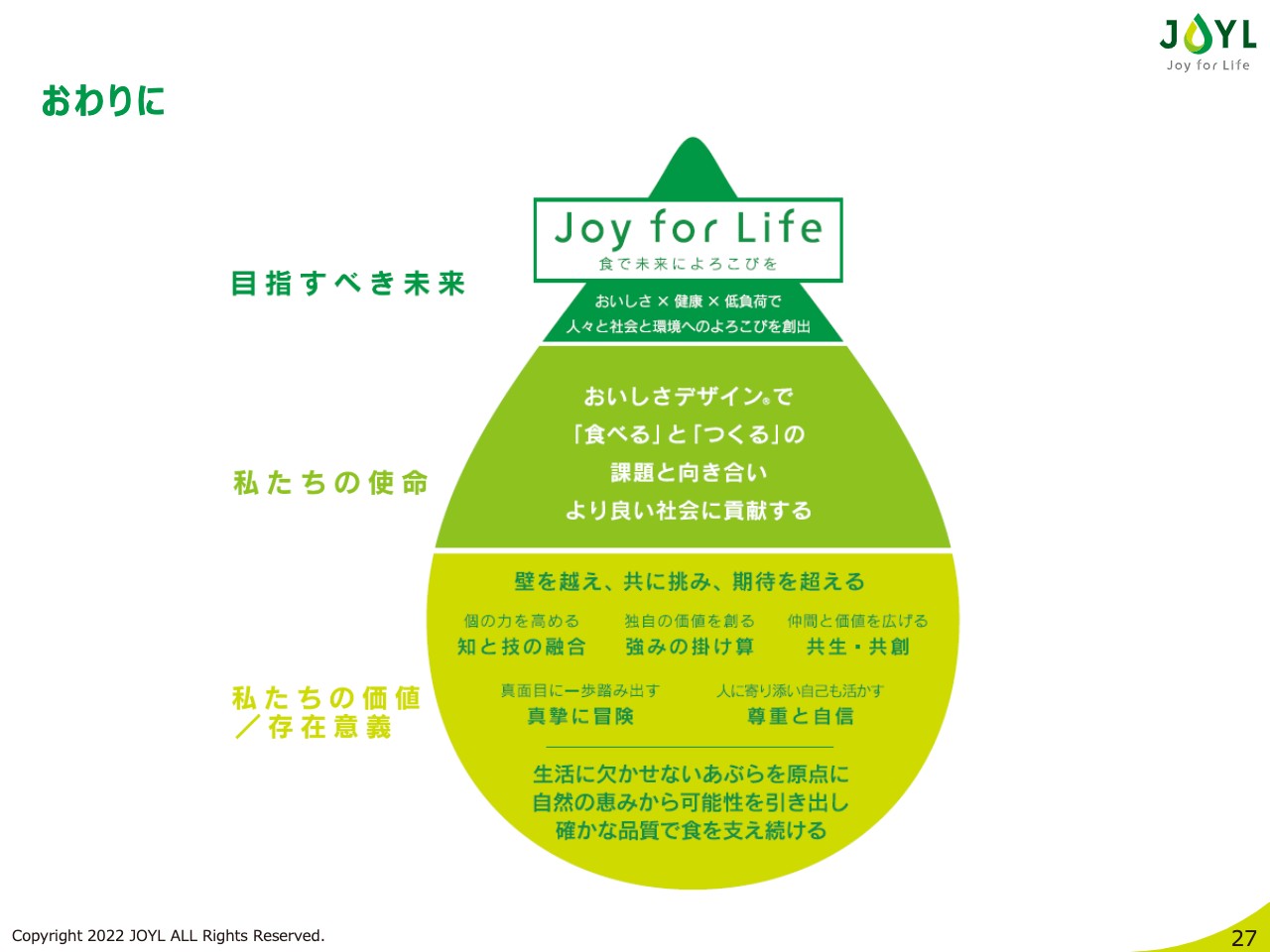

おわりに

昨年の第六期中期経営計画開始にあたり、当社の企業理念体系とコーポレートブランドも刷新しました。

食で未来によろこびを、おいしさ、健康、低負荷の価値を通じて創造し、それを、これまでお客さまと培ってきた当社の「おいしさデザイン」の力を活かして実現できる組織でありたいと考えています。今回、中期経営計画の見直しを行いましたが、これらの目指すべき世界や当社がありたい姿は変えていません。

世界的な食糧需要の増加、気候変動など、当社グループを取り巻く環境は今後も大きな変化が予想されます。しかし、時代の変化に臆することなく、当社グループが一丸となって、今やるべきことを着実にやり抜いていくことで、目指すべき未来の実現に向けて果敢に挑戦し、将来にわたって社会に価値を創出していきます。また、社会の公器として、サステナビリティを追求し、継続的に社会に貢献していきます。

私からのご説明は以上になります。ご清聴、大変ありがとうございました。

質疑応答:上期の赤字について

司会者:「上期の赤字をどのように捉えているのか? 競合他社はしっかりと収益を上げているのに対して未達だった理由について、自社要因含めて分析した結果を教えてほしい」というご質問です。

佐藤:第1四半期は想定どおりに価格改定等が進み、行動制限の緩和等で業務用市場も回復するなど、よいスタートを切り、7億円の営業利益を計上することができました。

しかしその後、急激な円安の進行やウクライナの危機が重なり、原料、材料費等の高騰の影響を受け、第2四半期は非常に厳しい採算状況に直面しました。

そのようなことも念頭におき、上期は営業利益をブレークイーブンと見込んでいましたが、想定以上の円安やエネルギーコストの上昇により、残念ながらそれを満たすことができませんでした。このことが、我々が捉えている上期の赤字の理由です。

下期はそれに対処すべく、油脂事業、スペシャリティ事業ともに価格改定等を進めて黒字化を計画しています。

当社の事業構造は国内の油脂事業への依存度が高く、この点が競争他社との収益の差となっています。今後は構造改革を進め、国内の油脂事業への依存を低くしていく計画です。

質疑応答:スペシャリティフード事業の下方修正の理由について

司会者:「油脂事業の見通しを上げ、スペシャリティフード事業は下方修正している。スペシャリティフード事業は上期の赤字を下期で取り返せるのか? 理由とともに教えてほしい」というご質問です。

大髙寛氏:下方修正の理由について、スペシャリティフード事業は、パーム油とトウモロコシが特に大事な原料ですが、今年に入ってから激しく値上がりし、それに対して打ち返せなかったことが原因と考えています。

下期の見込みについては、マーガリン事業は、昨年に立ち上げた抜本的な構造改革により、9月単月で黒字を達成し、下期以降も、収益を出せる水準まで価格改定が実施できています。

加えて、コロナ禍からの人流、インバウンドの回復により、マーガリン事業にとっての大事なお客さまである土産菓子が、直近で見ると2019年のコロナ禍前まで回復していることが、プラスに働くと考えています。

食品素材においても、原材料高騰に対して追いついていなかった価格改定が進んでいることや、主力品であるSOYシートやビタミンK2などが好調に拡大していることから、下期のブレークイーブンは達成できると見込んでいます。

質疑応答:通期目標に対する具体的な戦略について

司会者:「前期は赤字、今期も通期予想は10億円という水準であるが、ここから110億円というのは、強気な目標設定に思えます。その具体的な戦略について、教えてください。成長の柱は高付加価値品とスペシャリティ事業なのでしょうか?」というご質問です。

佐藤:当社は、2019年度以前から60億円レベルの利益を出していました。そのレベルにまで1日でも早く回復させることが喫緊の課題であり、現在行っている施策と併せて必ず達成できると考えています。

目標を達成するために、例えば汎用品では単価のマージンコントロールをきちんと行い、高付加価値品への切り替えを進めていきます。その中でも、長持ちする油「SUSTEC」技術を用いた「長徳」シリーズや「スマートグリーンパック」など、うまくいっているものを推進していきます。

加えて構造改革も行いますので、これらを続けていけば、2026年の営業利益110億円という数字は決して不可能ではないと考えています。

質疑応答:搾油拠点統合に関する効果について

司会者:「この中計に日清オイリオグループとの搾油拠点統合に関する効果を織り込んでいるのか?」というご質問です。

佐藤:搾油拠点統合に関する効果は、中期経営計画に織り込んでいません。もともと「持続可能な国際競争力の強化」や「油脂と油粕の安定的な供給」、「環境・社会課題解決」を大義として掲げており、将来への打ち手ではありますが、これらは長期にわたって成果を出していくプロジェクトと考えているためです。

質疑応答:今後の価格の見通しについて

司会者:「販売先との交渉の内容、やり方についてです。原料価格が下がった際は値下げせざるを得ない状況なのでしょうか? それとも一定程度価格は維持できるのでしょうか? 市況が戻った時のイメージを教えてください」というご質問です。

上垣内猛氏:一部のお客さまからは、市況が安定した先を見通してそういったご意見があることは確かです。しかし、足元では原料の状況がいまだきちんと見えておらず、加えて円安の影響が大きいため、価格を維持していくことを考えています。

今後、市況が戻った時には、お客さまと相談しながら検討していきます。