2022年11月10日に発表された、株式会社オリエントコーポレーション2023年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社オリエントコーポレーション 代表取締役社長 飯盛徹夫 氏

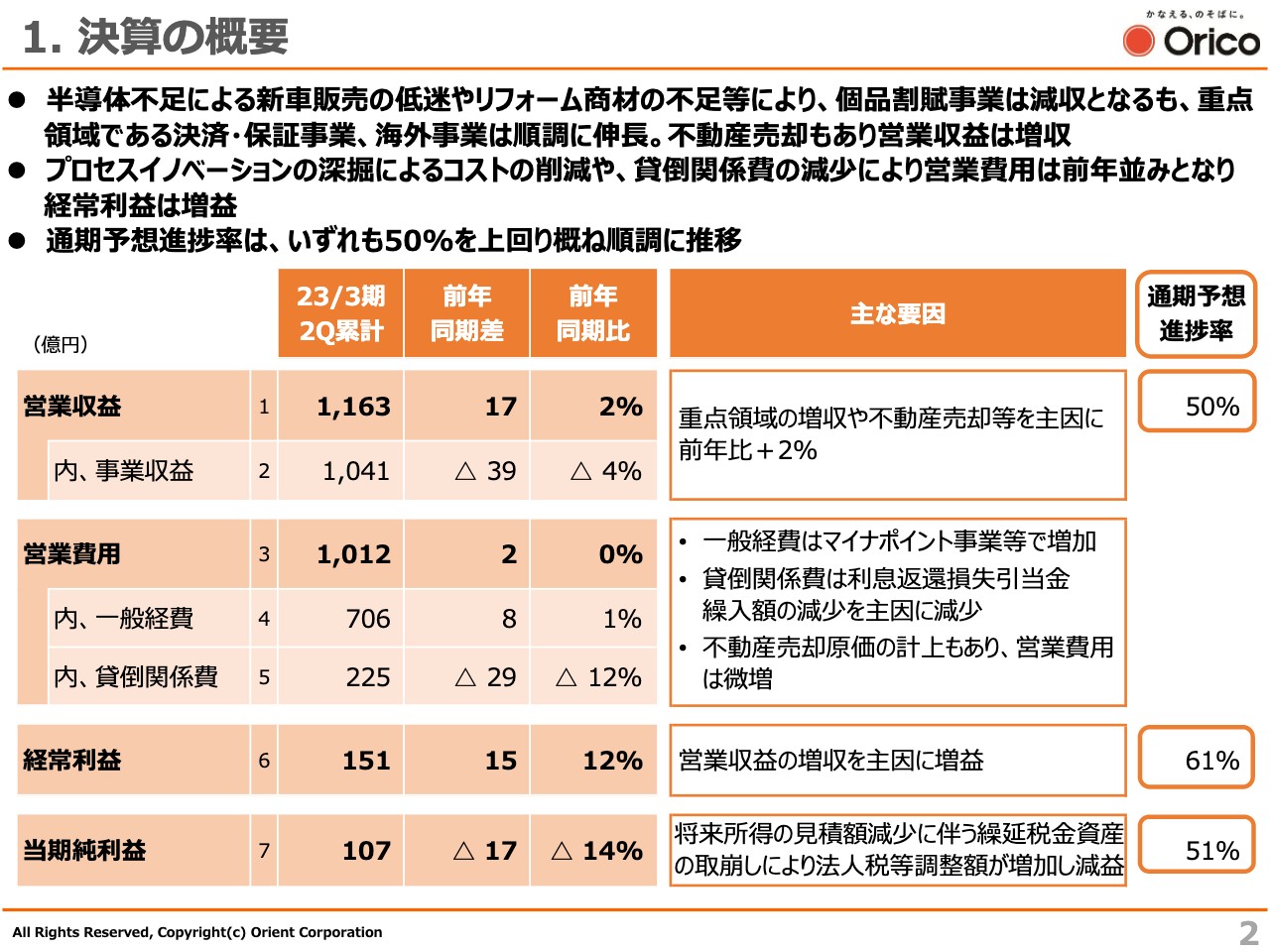

1. 決算の概要

飯盛徹夫氏(以下、飯盛):本日はご多忙の中、お集まりいただきましてありがとうございます。社長の飯盛でございます。それでは、「2023年3月期第2四半期決算説明会資料」に基づき、進めさせていただきます。

今回の決算の概要です。2023年3月期第2四半期は、新型コロナウイルス感染症の拡大はありましたが、行動制限等の措置がなされなかったこともあり、国内景気は個人消費を中心に持ち直しの動きが続きました。

しかしながら、ウクライナ情勢の影響によるサプライチェーンの混乱や、急激な円安の進行に伴う物価上昇、半導体不足による供給面からの影響もあり、景気回復の先行きは依然として不透明な状況が続いています。

このような状況の中、第2四半期の営業収益は、個品割賦事業が自動車の供給不足の影響等を受けて減収となりましたが、新中計における重点領域である決済・保証事業、海外事業が順調に推移したことなどから、営業収益は前年同期差17億円の増加、1,163億円となりました。

営業費用は、一般経費や不動産売却に伴う原価の計上等を、利息返還損失引当金繰入額の減少を主因とする貸倒関係費の減少で打ち返し、前年並みの1,012億円となりました。

この結果、経常利益は前年同期差15億円増加の151億円、当期純利益は前年同期差17億円減少の107億円となりました。

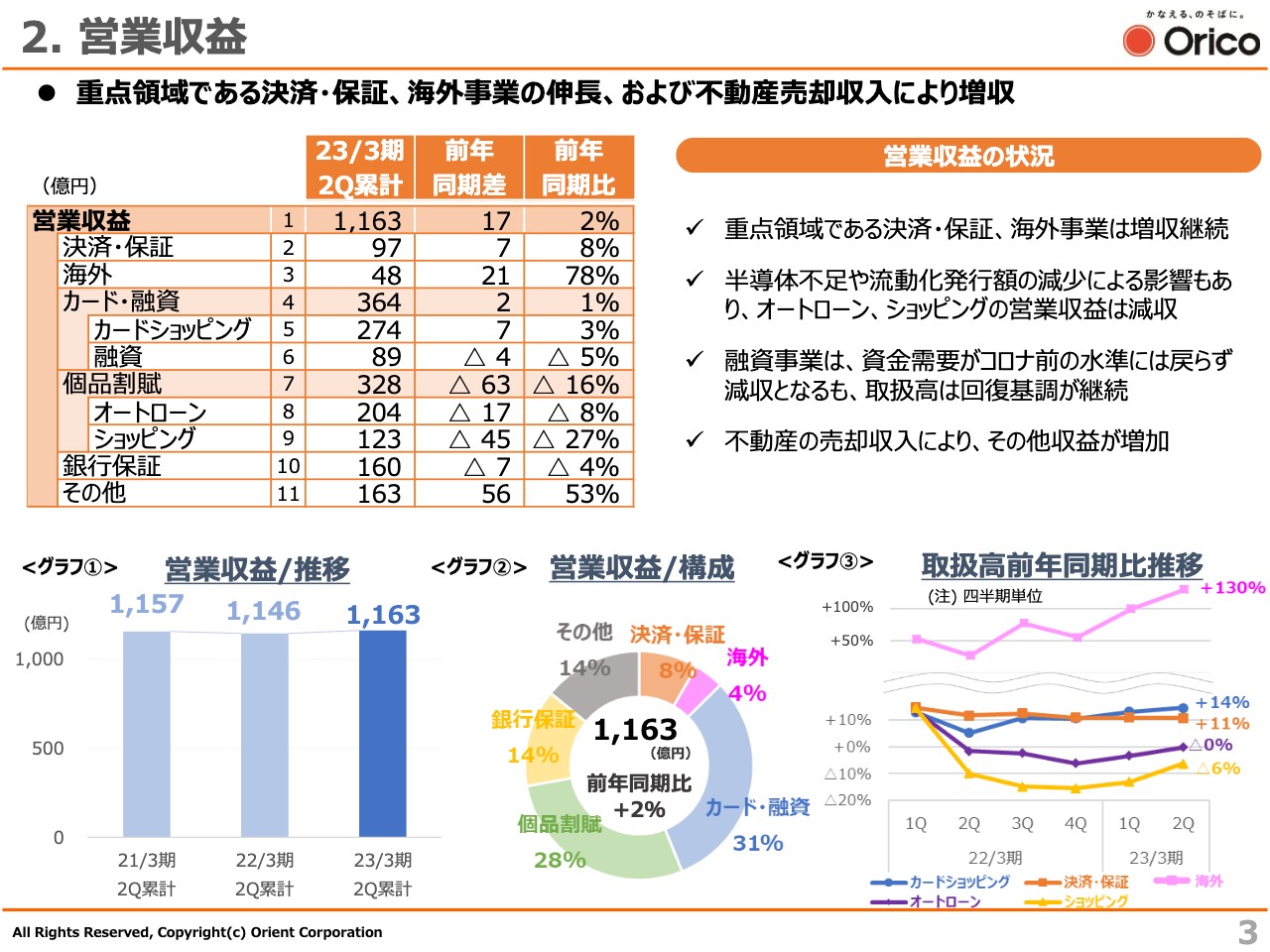

2. 営業収益

営業収益についてご説明します。新車販売台数は前年同期比9割程度と減少する中、取扱高の減少や、流動化の発行額の減少による収益への影響等もあり、個品割賦事業は前年同期比マイナス16パーセントとなったほか、融資事業は資金需要がコロナ前の水準には戻らず、前年同期比5パーセントの減収となりました。

一方、重点領域である決済・保証事業は、前年同期比プラス8パーセント、海外事業はプラス78パーセントの増収となっています。また、その他収益の増加は、主に子会社による不動産の売却収入の増加によるものです。これは、活況な不動産市況を踏まえて機動的に売却を行った成果だと言えます。

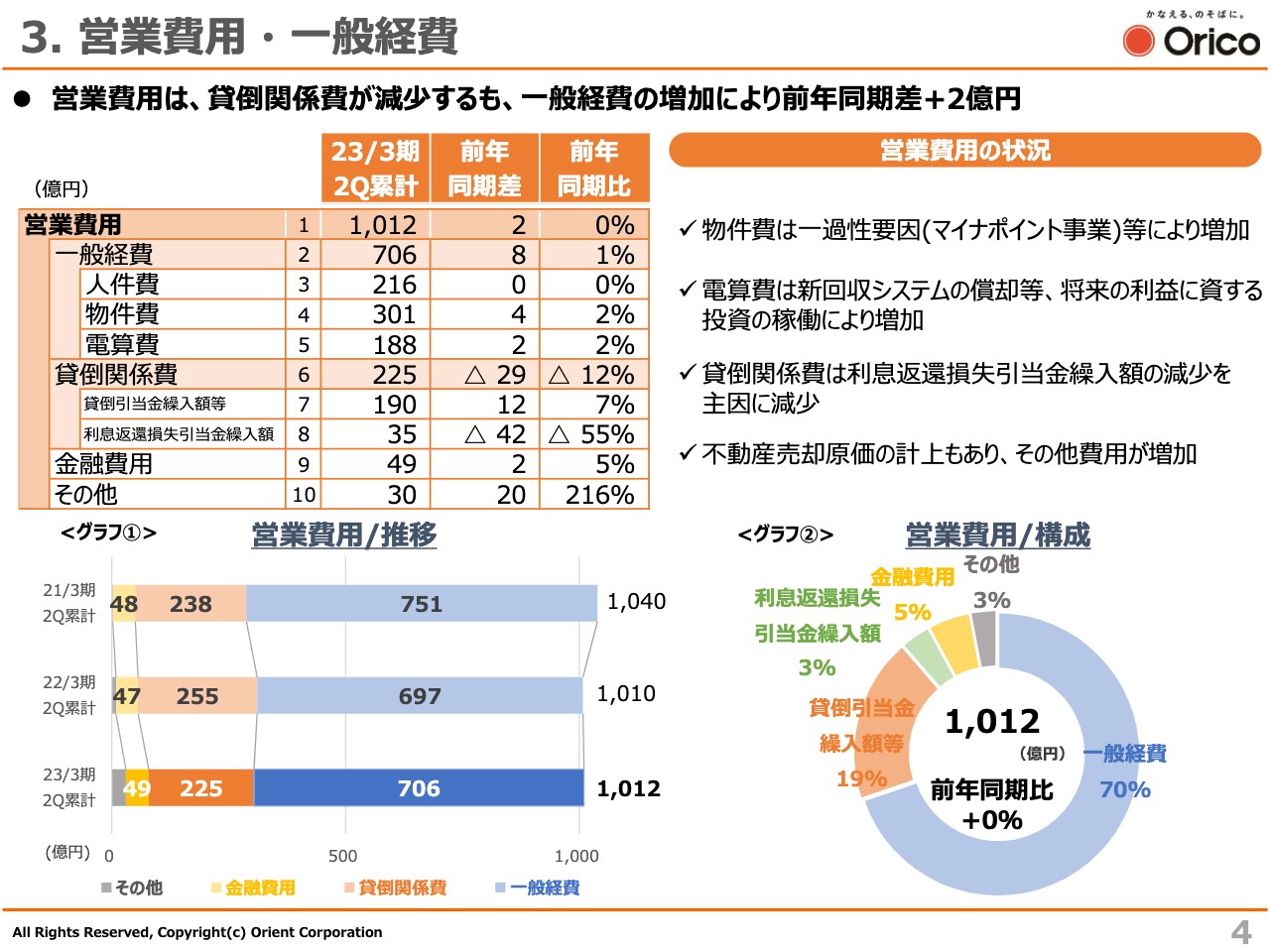

3. 営業費用・一般経費

営業費用・一般経費です。一般経費については、経費コントロールを徹底する一方で、一過性の費用の計上や、将来の利益に資するコストの増加などにより、前年同期差プラス8億円の微増となっています。

貸倒関係費に関しては、利息返還損失引当金繰入額の減少を主因として、前年同期差29億円の減少となっていますが、詳細は次ページでご説明します。

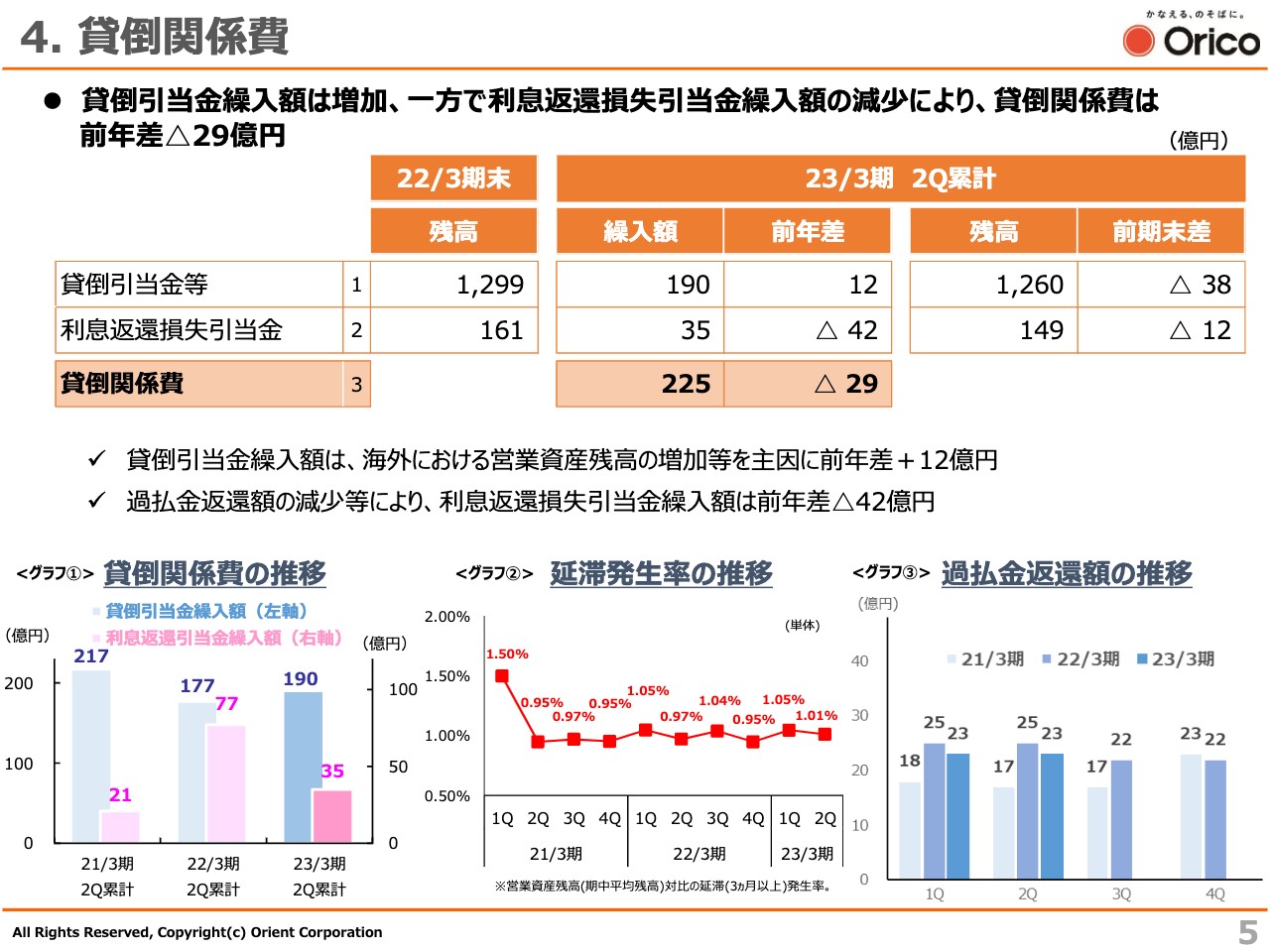

4. 貸倒関係費

貸倒関係費です。延滞発生率の推移を、スライドのグラフ②に記載しています。営業資産残高に対する延滞発生率は、この第2四半期も個人消費支出の減少等が背景となって、1.01パーセントと引き続き低水準で推移しています。

スライドのグラフ①のとおり、貸倒引当金の繰入額は、海外における営業資産残高の増加を主因として、前年同期差12億円プラスの190億円となっています。

また、過払金返還額の推移を、スライドのグラフ③に記載しています。第2四半期の過払金返還額は23億円と、前年同期差2億円の減少です。2021年3月期は、緊急事態宣言の影響で一部の訴訟案件の返還時期がずれ込んだことで異常な状況が一時ありましたが、徐々に解消しています。

この結果、第2四半期の利息返還損失引当金繰入額は35億円となり、前年より42億円の減少となりました。

過払金返還の動向を請求額の推移等から考えると、今後も緩やかに減少していくという従来からの流れは変わりません。

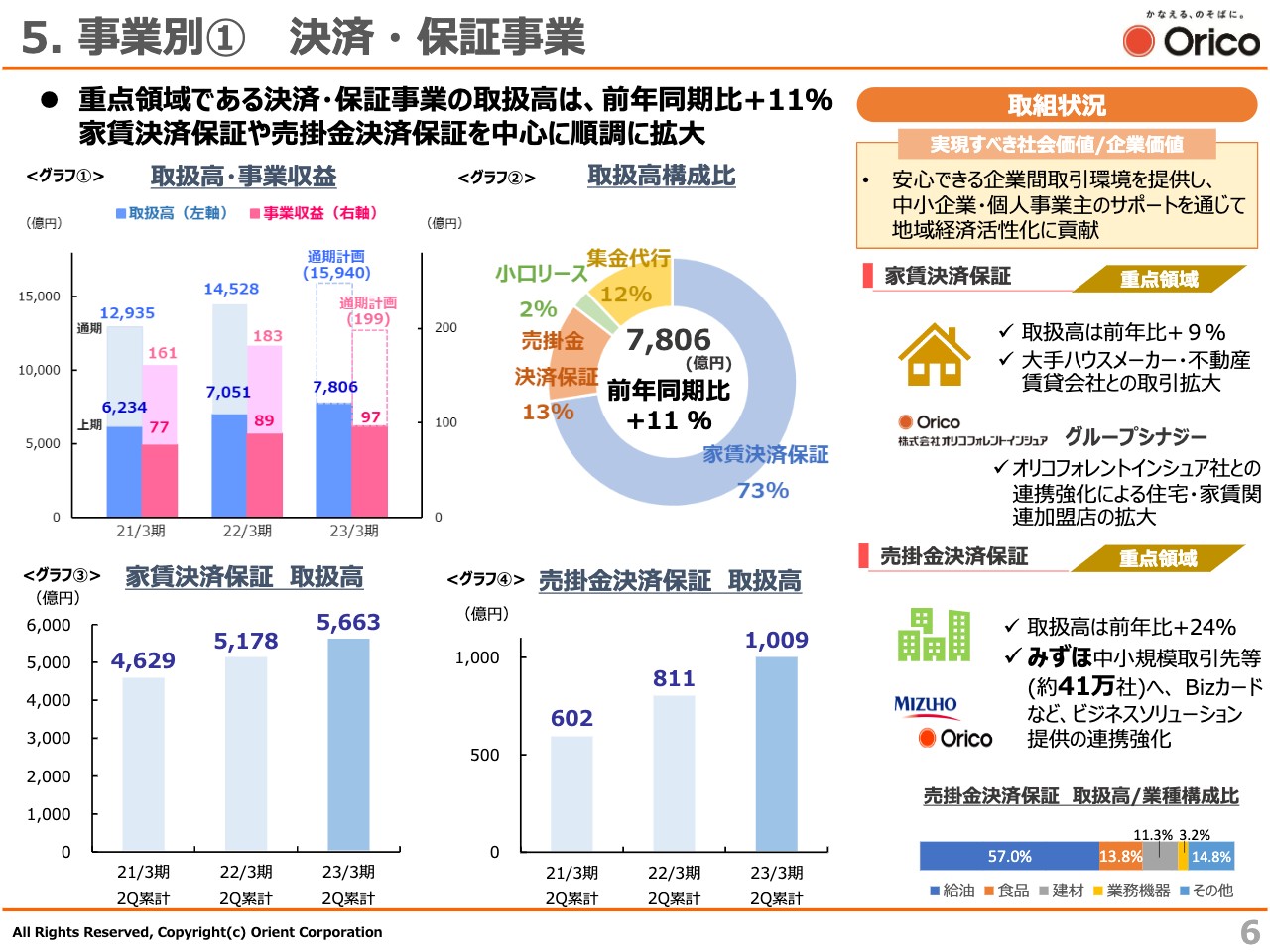

5. 事業別① 決済・保証事業

事業別の取り組み状況については、後ほど中期経営計画の進捗状況の中で触れますので、ここでは簡単にご説明します。まず、決済・保証事業については、家賃決済保証や売掛金決済保証を中心に拡大基調が継続しており、第2四半期の取扱高は前年同期比11パーセントの増加となりました。

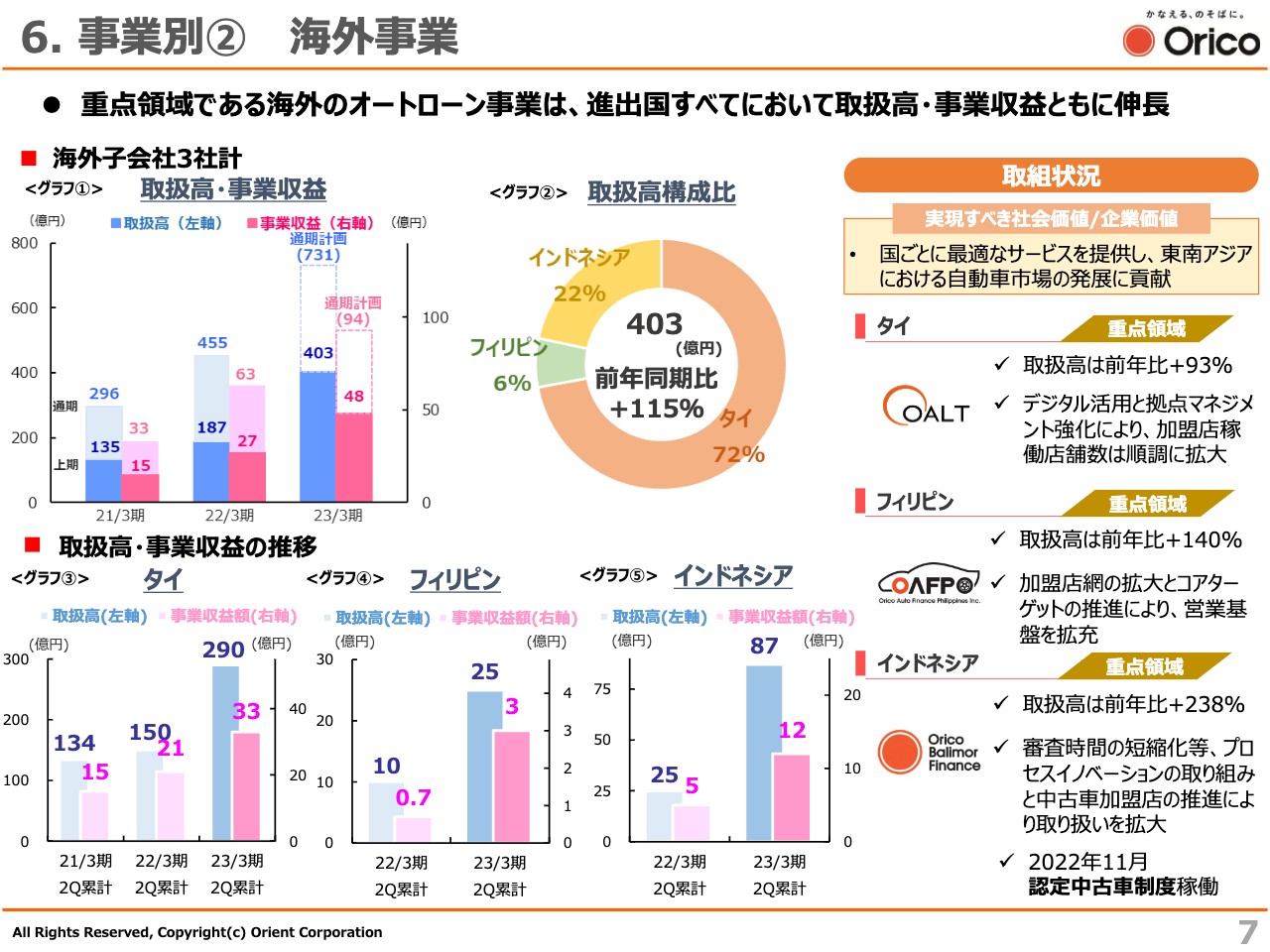

6. 事業別② 海外事業

海外事業です。スライドに記載のとおり、海外のオートローン事業では、営業基盤の拡大等により、進出3ヶ国すべてで大幅に取扱高が伸長しました。

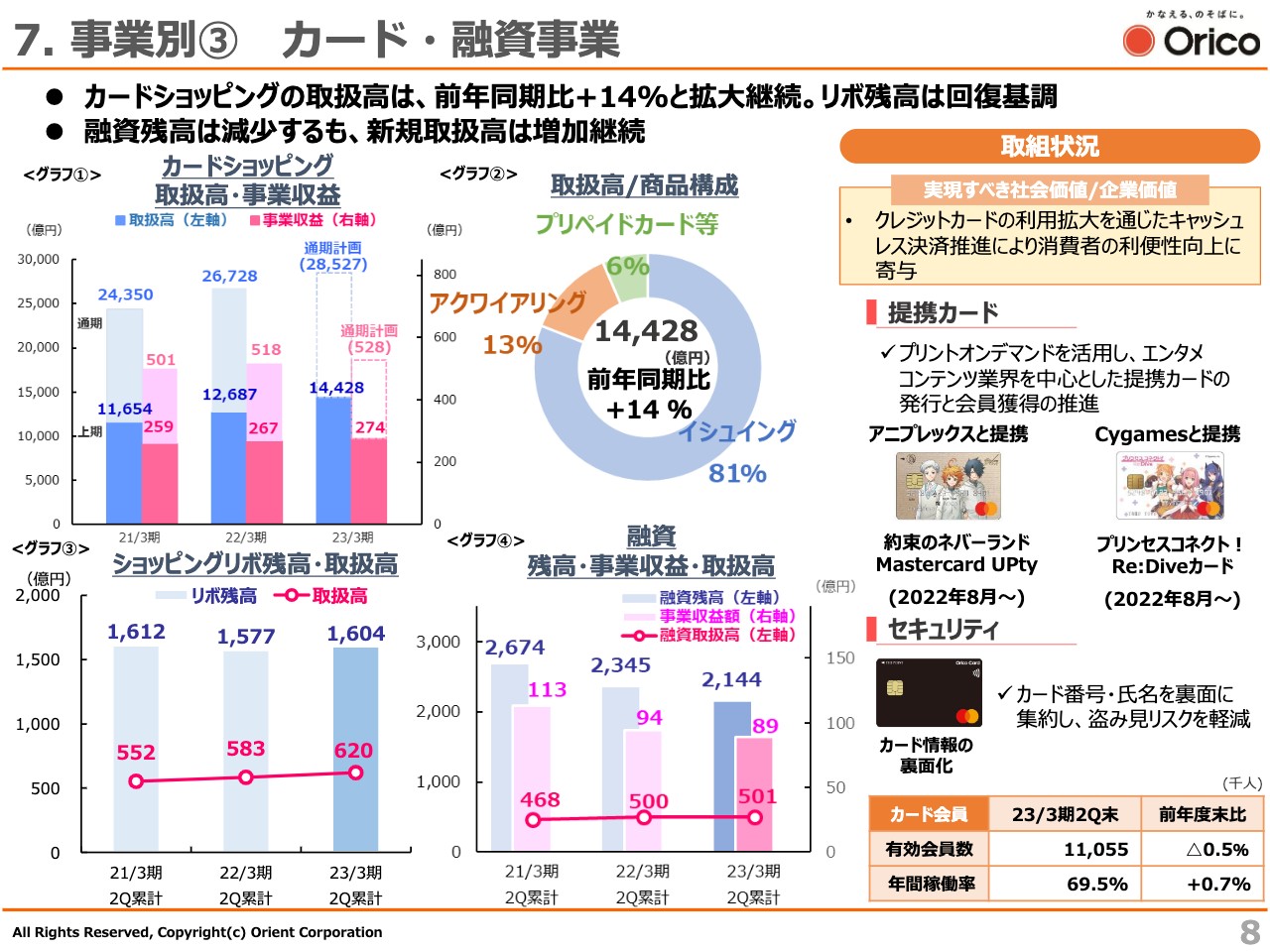

7. 事業別③ カード・融資事業

カード・融資事業です。カードショッピングの取扱高は、生活関連等の大型提携カードの推進等によって拡大基調が継続し、前年同期比14パーセントの増加となっています。

また、スライド右側に記載の「提携カード」をご覧ください。当社のカードユーザーは比較的年齢の高い層が多いため、20代・30代の層にアプローチするツールとして、プリントオンデマンド発行を活用し、エンタメコンテンツ業界などの新規提携先を拡大しているところです。

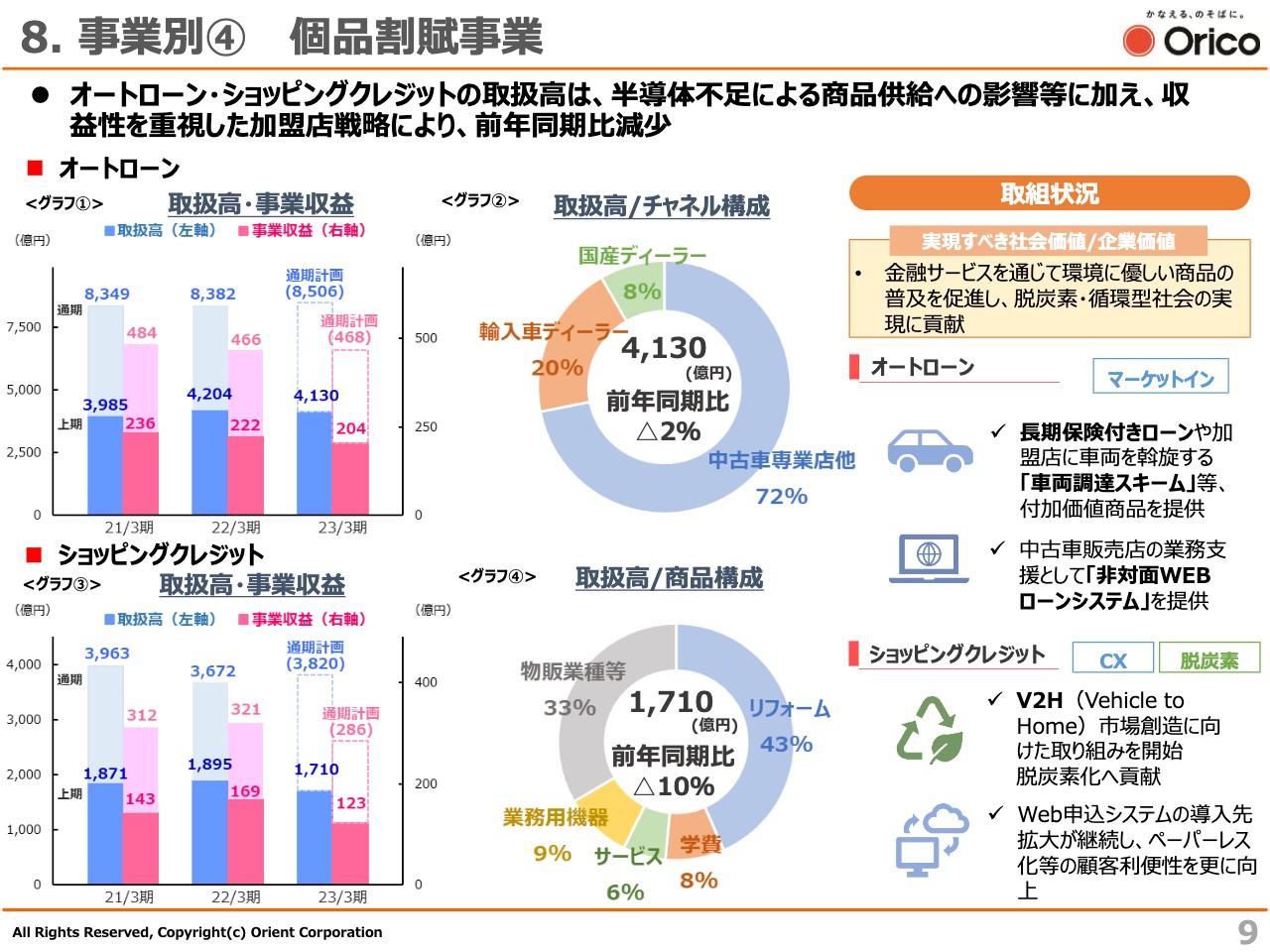

8. 事業別④ 個品割賦事業

個品割賦事業です。オートローン・ショッピングクレジットの国内取扱高は、半導体不足などによる商品供給の減少等に加え、収益性を重視した運営を行ったこともあり、前年同期比で減少しています。

一方、長期保険付きオートローンや「車両調達スキーム」等、付加価値の高い商品の提供、他社差別化への取り組みは着実に進展していると言えます。

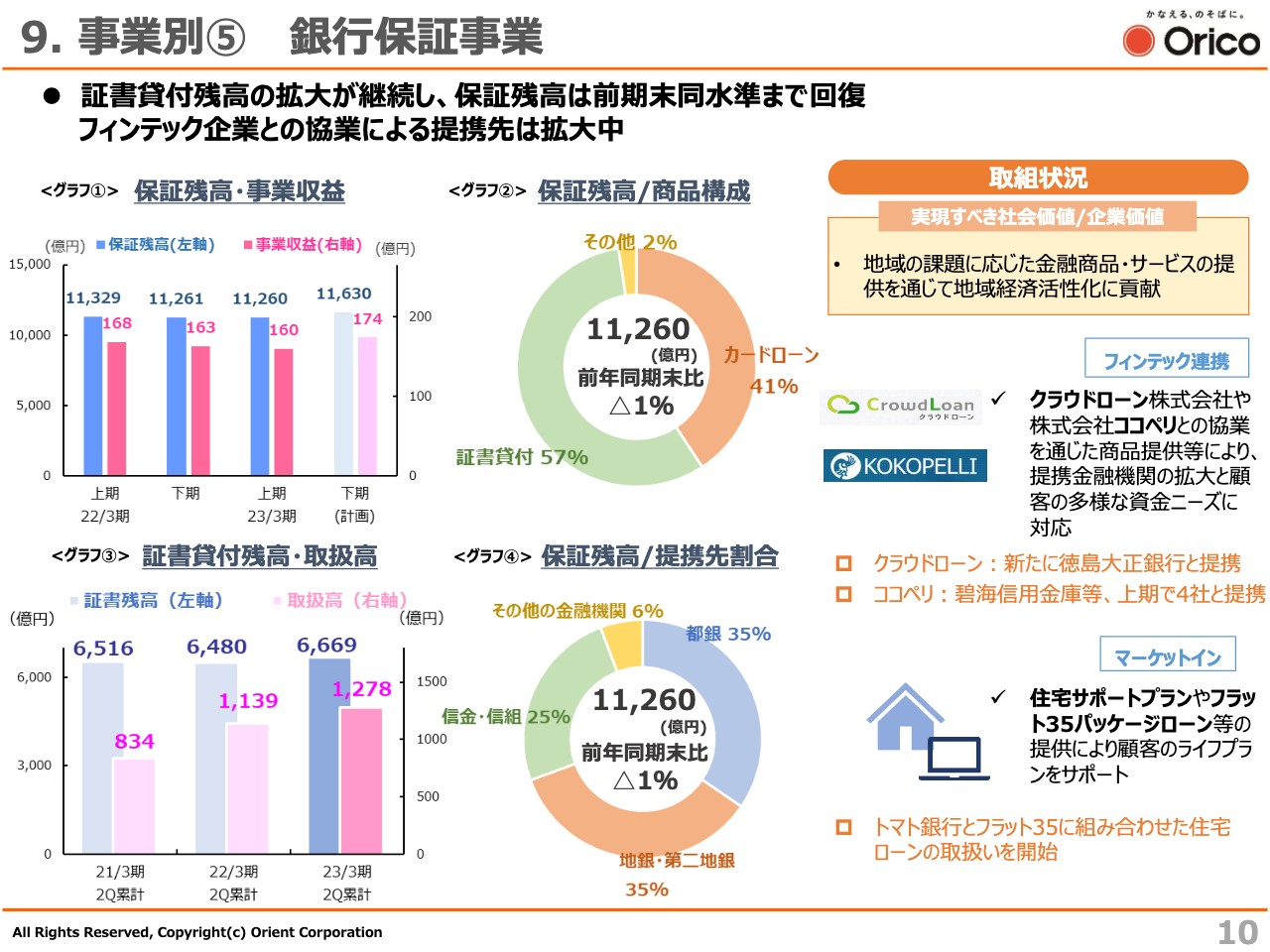

9. 事業別⑤ 銀行保証事業

銀行保証事業です。スライド右側に記載のとおり、新たな施策を講じた結果、証貸ローンの残高は引き続き増加し、保証残高は前期末同水準まで回復しています。

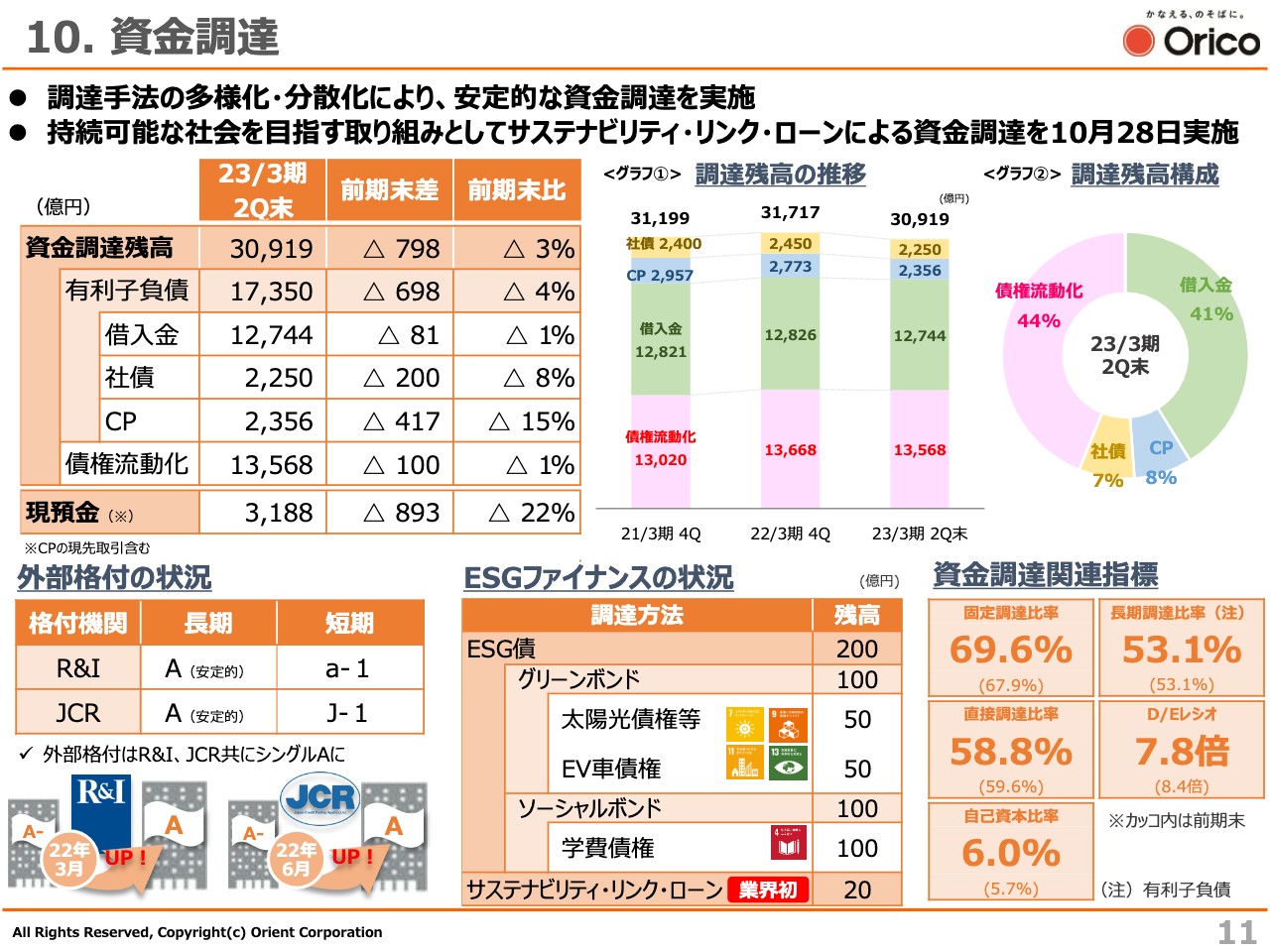

10. 資金調達

資金調達です。外部格付の状況については、2022年3月の格付投資情報センター(R&I)に続いて、6月には日本格付研究所(JCR)もシングルA格となり、調達の安定化は一層進むものと考えています。

ESGファイナンスの状況として、スライド下段に記載している「業界初のサステナビリティ・リンク・ローン」については、後ほど中期経営計画でご説明します。

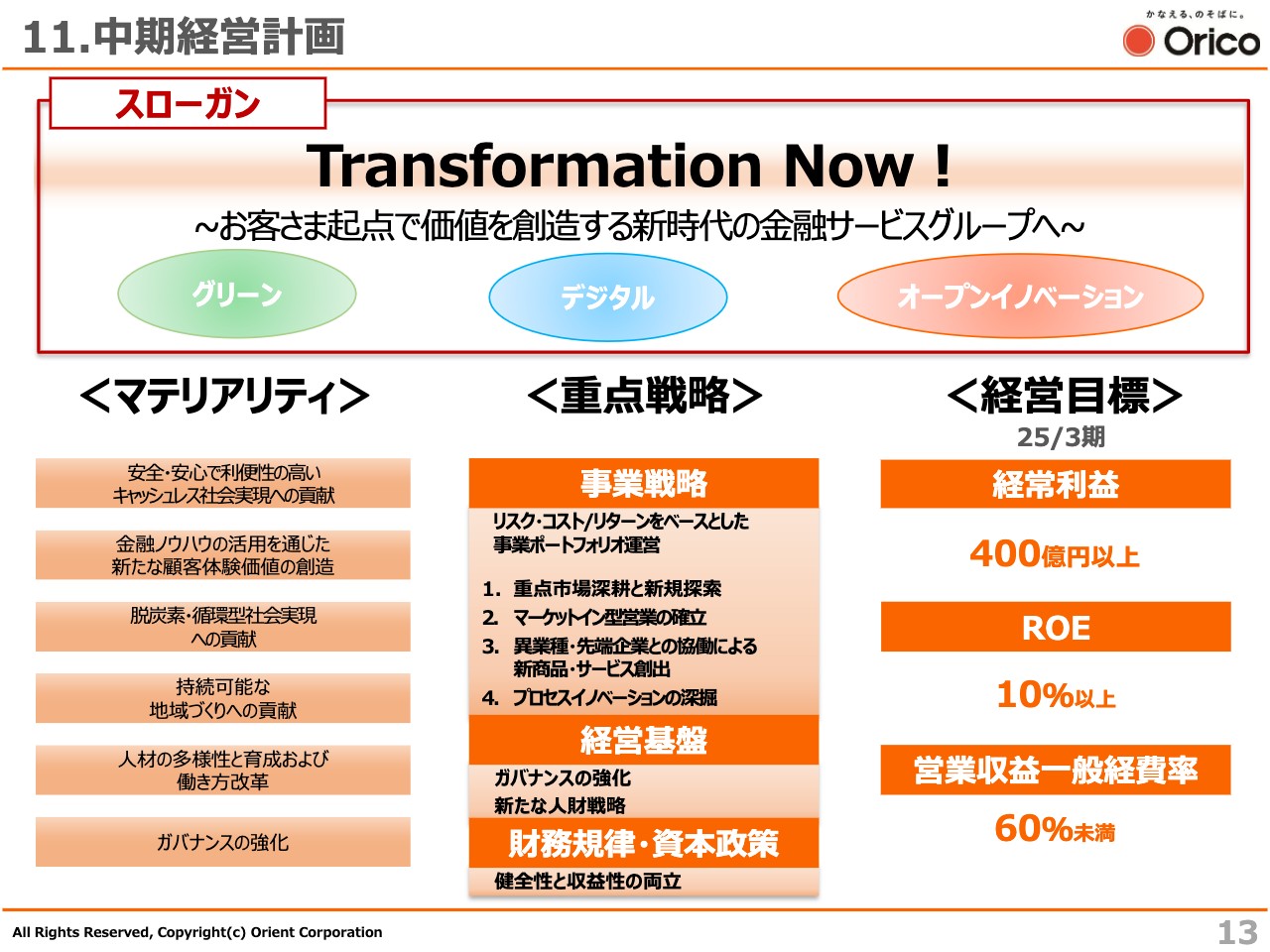

11.中期経営計画

今年度よりスタートした中期経営計画の進捗状況について、この半年間の成果などを含めてご説明します。まずは、中期経営計画の骨子などについて簡単に振り返ります。今回の中期計画の策定にあたっては、長期的な目線で社会価値と企業価値の両立を目指すとの観点から、サステナビリティを基本理念などに次ぐ上位概念に位置付け、経営の中核に据えることとしました。

そして、10年後の目指す社会における当社の目指す姿に向けて、マテリアリティを整理した上で3年間をバックキャスティングし、計画を策定しました。

この中期経営計画では、6つのマテリアリティを基に重点戦略を掲げています。「Transformation Now!」をスローガンに、グリーン、デジタル、オープンイノベーションを切り口として、「お客さま起点で価値を創造する新時代の金融サービスグループへ」成長しようと、さまざまな挑戦を続けているところです。

次に、この半年間の重点戦略などの取り組みや成果についてご説明しますが、一言で言いますと、一部環境に予見の相違等はありましたが、おおむね予定どおりにスタートを切れています。

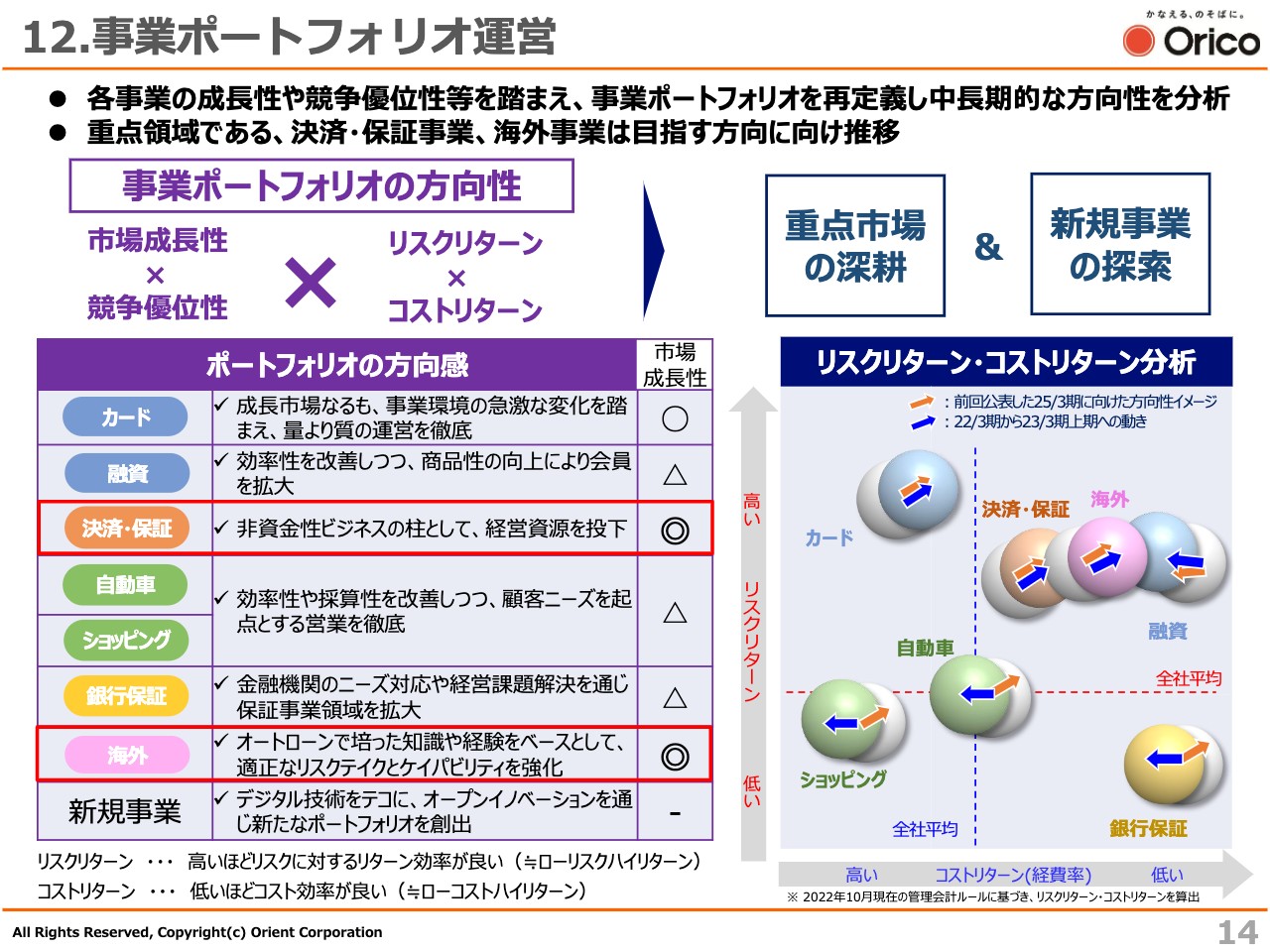

12.事業ポートフォリオ運営

事業ポートフォリオ運営です。当社の各事業について、市場成長性と競争優位性、リスクリターンとコストリターンを踏まえた現状分析を行い、スライド左に記載のとおり、それぞれの事業ポートフォリオの今後の方向感を明確にしました。

スライド右のリスクリターン・コストリターン分析では、各事業ポートフォリオについて、赤い矢印が前回公表した2025年3月期に向けた方向性、青い矢印が2023年3月期上期の動きのイメージを表しています。事業ポートフォリオの運営の本格稼働のもと、重点領域である決済・保証事業と海外事業については、目指す方向に向けて順調に推移しているところです。

しかし、残念ながら、自動車、ショッピング、銀行保証事業については、2025年3月期に目指す方向と、この上期の方向が必ずしも同じ動きではありません。これらについては、事業ポートを構成するサブポートが47ほどあるのですが、この単位一つひとつを分析し、それぞれの状況に応じた改善策を進めているところです。この効果は今後現れてくると考えています。

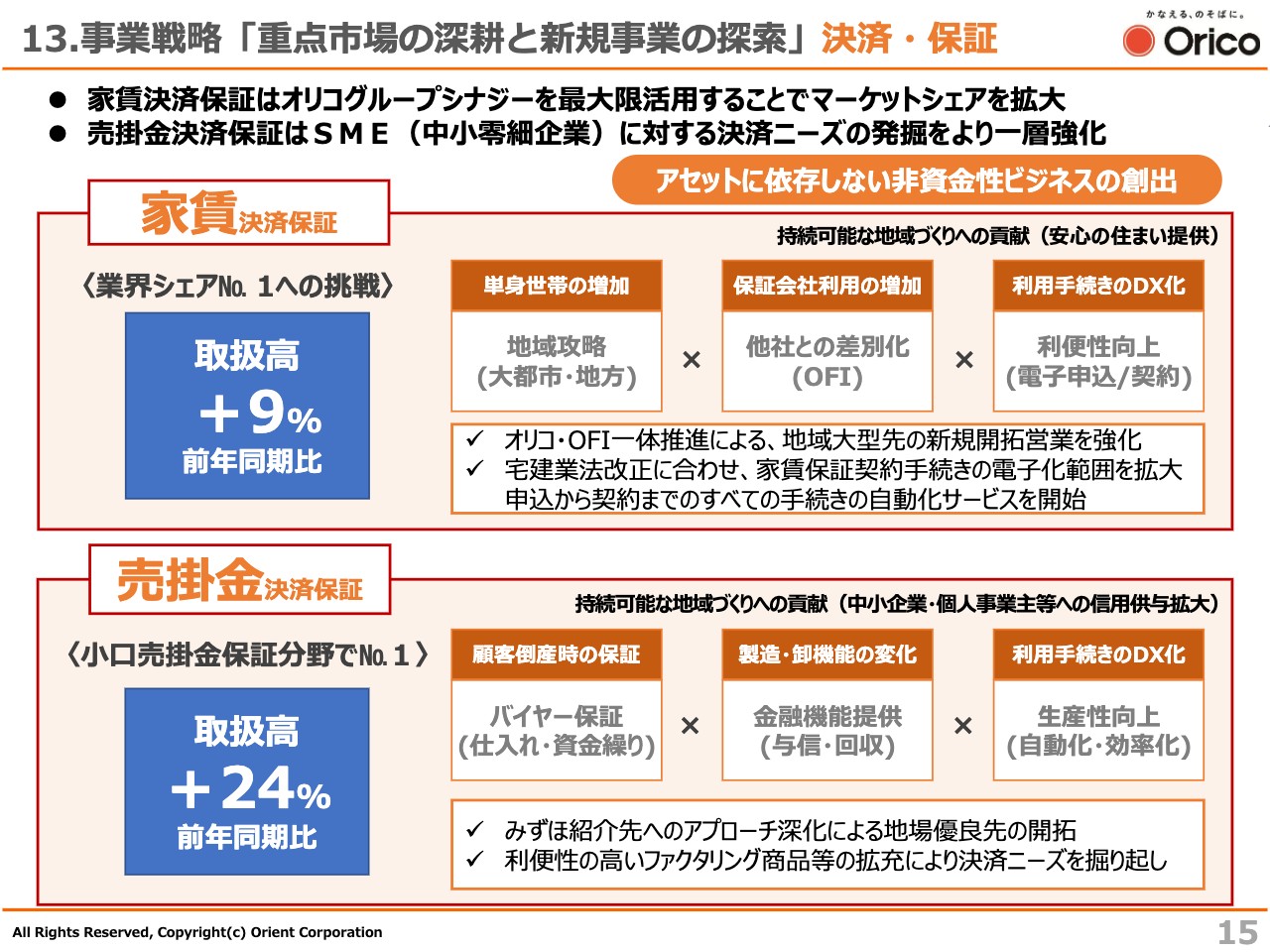

13.事業戦略「重点市場の深耕と新規事業の探索」決済・保証

次に中期経営計画における、4つの事業戦略についてご説明します。

1つ目は決済・保証事業です。スライド上段の家賃決済保証では、単身世帯の増加による保証ニーズの拡大に加えて、オリコフォレントインシュア(OFI)社との一体推進による営業力強化や、2022年5月の宅地建物取引業法の改正に合わせ、家賃保証契約手続きの電子化の範囲を拡大し、申し込みから契約締結までのすべてを自動化するサービスを導入しました。この成果として、上期の取扱高は前年同期比プラス9パーセントと順調に推移しています。

家賃決済保証のマーケットは、2030年までは成長が継続する見通しです。業界のシェアナンバーワンへ向けて、商品・オペレーションのデジタル化による一層の利便性追求を図るとともに、オリコグループの強みを活かした新規開拓の営業を進めていきます。

スライド下段の売掛金決済保証では、SMEマーケットにおける企業倒産時の保証ニーズの高まりや、製造直販の増加などによる卸・流通機能の変化に伴い、信用補完機能の代替ニーズが高まっています。これらを取り込むことによって、上期の取扱高は前年同期比プラス24パーセントと順調に推移しています。

小口売掛金決済保証分野のナンバーワンを目指し、みずほ銀行の顧客基盤へのアプローチを深化するとともに、そこで補足したニーズにきめ細かく対応することで、地域経済の活性化にもつなげていきたいと考えています。

引き続き、ノンバンクとして自己資本の健全性を維持しながら、ROEを高めていくために、アセットに依存しない非資金ビジネスの柱として決済保証を強化していきます。

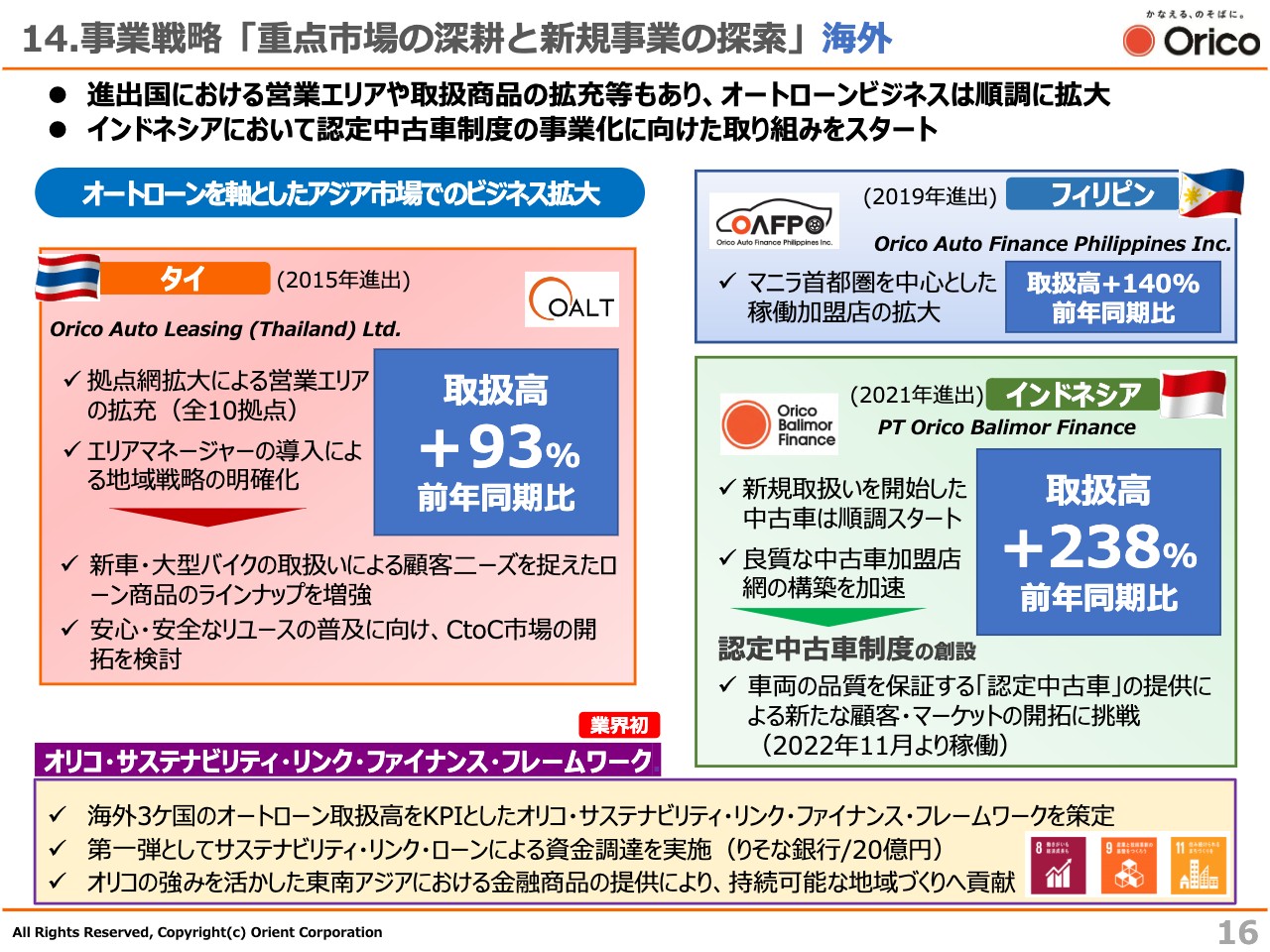

14.事業戦略「重点市場の深耕と新規事業の探索」海外

2つ目は海外事業です。金融商品の提供を通じて、経済成長が著しい東南アジア3ヶ国における持続可能な地域作りに貢献することを目指しています。

タイでは、新型コロナウイルス規制緩和に伴う経済の回復もあり、取扱高、件数はともに過去最高を更新しています。新車・大型バイク、また周辺商品である保険などの取扱商品の拡充により、事業のさらなる拡大を目指しています。

フィリピンでは、マニラ首都圏を中心に稼働加盟店を拡大しており、着実に基盤の強化が進展しています。取扱高は前年同期比プラス140パーセントと、2倍以上になりました。

インドネシアでは、新車に加えて取扱いを開始した中古車も順調に推移しており、取扱高は前年同期比プラス238パーセントと、3倍以上になりました。

さらに、中古車の品質を保証する概念が必ずしも浸透していないインドネシアのマーケットにおいて、健全な中古車市場を育成することを目的として、認定中古車制度を立ち上げることにしました。すでに11月から協議を開始しています。新たな顧客層・マーケットの開拓と、中古車の品質向上を同時に推進して、中古車市場の健全な発展、成長に貢献していきます。

先ほど少し触れたように、持続可能な社会を目指す取り組みをさらに進めることを目的として、東南アジアにおけるオートローンの年間取扱高を約2.1倍の819億円に拡大することをKPIとした、サステナビリティ・リンク・ファイナンスのフレームワークを構築し、サステナビリティ・リンク・ローンによる資金調達を実施しました。これは信販業界では初の取り組みです。金額について、もともとの計画と違うと思うかもしれませんが、新車の取扱いにEVのみという条件を付けたためです。

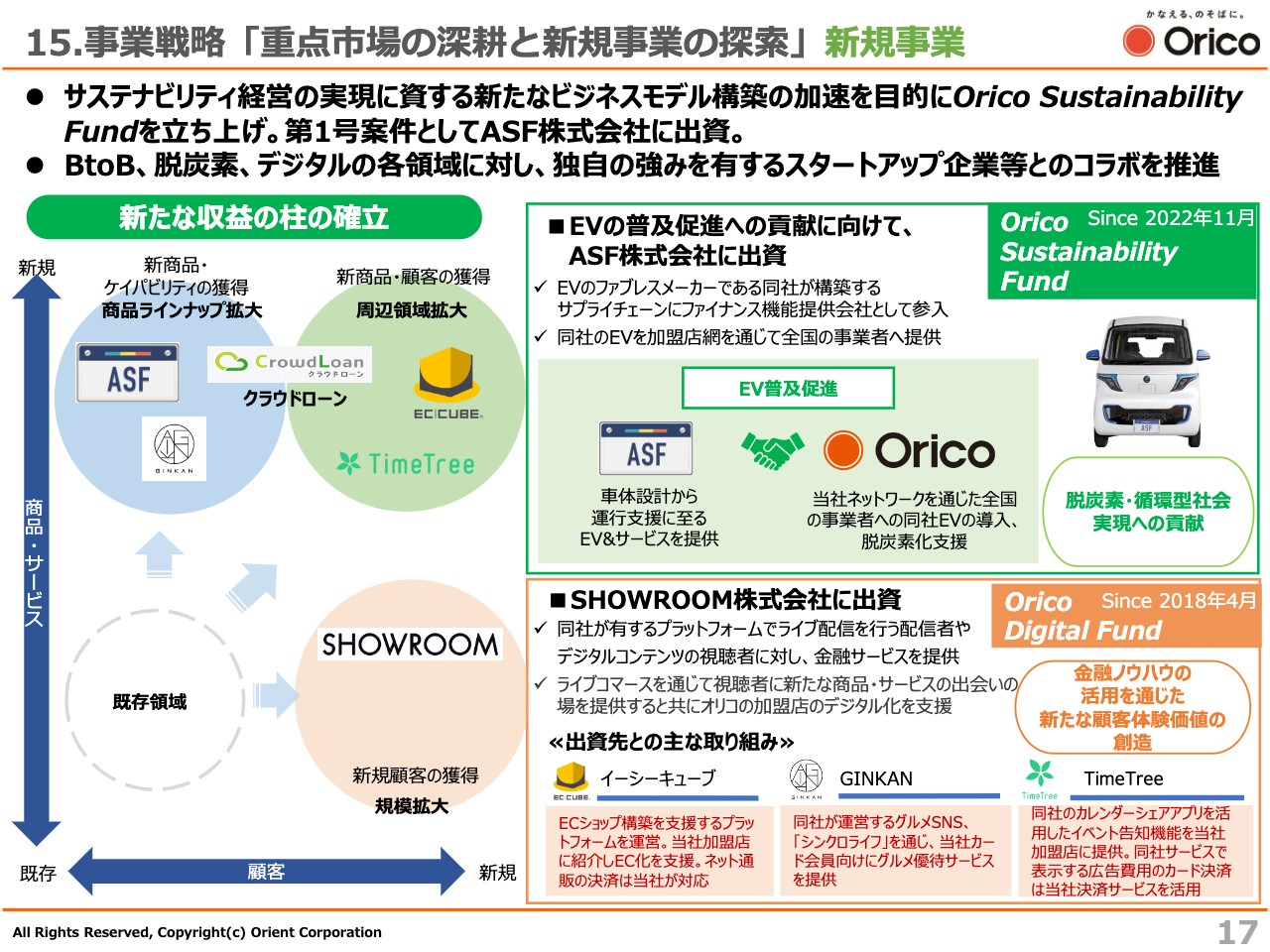

15.事業戦略「重点市場の深耕と新規事業の探索」新規事業

新規事業の探索については、デジタルテクノロジーとオープンイノベーションを通じた、新たな収益機会の創出を目指しています。スライドの右側をご覧ください。「Orico Sustainability Fund」を新規に立ち上げ、第1号案件として電気自動車のサプライチェーンを構築するASF株式会社への出資を実施しています。

ASFは工場を持たない、いわゆるファブレスメーカーとして、車体設計から運行支援に至るEVサービスを提供しています。当社はファイナンス機能を提供し、全国の事業者への同社EVの導入および脱炭素化支援を行うことで、中小マーケットにおける脱炭素社会への貢献にチャレンジしていきたいと考えています。

また、前中期経営方針で開始した、スタートアップ企業へ機動的な出資を行う「Orico Digital Fund」は、現在出資先を10社まで拡大し、出資先との協業なども着実に進展しています。上期は、個人ローンのマッチングプラットフォームを提供しているクラウドローンや、ライブ動画配信サービス、いわゆるライブコマースを手掛けるSHOWROOMへ新たに出資し、商品やサービス、また顧客層の拡充に向けて取り組んでいるところです。

SHOWROOMについては、同社のプラットフォームでライブ配信を行う配信者や、デジタルコンテンツの視聴者に対して、さまざまな金融サービスを提供していく予定です。

16.事業戦略「顧客ニーズを起点としたマーケットイン型営業の確立」

事業戦略の2つ目、「マーケットイン型営業の確立」についてです。顧客ニーズを起点としたマーケットイン型営業の確立に向けて、対象となる顧客や手段ごとに営業形態を「to B」「With B to C」「to C」の3つの領域に分類し、付加価値の高い商品やサービス、ソリューションを提供しています。

加盟店・法人顧客に価値を提供する「to B」領域では、当社の約85万の加盟店へのビジネスカードの提供や、プラットフォーマーの紹介を通じた生産性向上・DX化推進を支援することで、他社との差別化と競争優位性の獲得を目指しています。

また、11月7日にリリースしたように、当社の子会社であるオリコエステートが、「大手町プレイス」を取得するSPCへの出資を決議しました。オリコエステートは不動産賃貸・仲介業務に加えて、優良資産への投資等を強化することで、不動産事業やお客さま、あるいは投資家や業者を結ぶハブ機能を拡充し、加盟店の不動産ニーズにも対応していきたいと考えています。

スライドの下段をご覧ください。中小規模の取引先約41万社に向けて、みずほ銀行と協働し、ビジネスカードの提供を通じた生産性向上やDX化支援を推進する予定です。

17.事業戦略「異業種・先端企業との協働による新たな商品・サービス創出」

次に、事業戦略の3つ目、新たなビジネス領域の開拓への取り組みについてご説明します。デジタルテクノロジーを活用した新たなビジネスモデル創出に向け、各種取り組みを開始しているところです。中小企業・個人事業主における仕入資金決済拡充に向けたBPSP事業(Business Payment Solution Provider)の参入準備を進めています。これによって、バイヤーはカード契約のないサプライヤーに対してもカード決済が可能となり、事業者間決済をスムーズに行えるようになります。

また、証券サービスの拡充として金融機関と連携し、保険や証券、資産運用など外部の金融商品をワンストップで提供していきます。さらには、オートローンの申込手続きをオンライン上で完結させるオンライン商談システムの導入など、デジタル技術を活用した新たな顧客体験価値を創造していきます。

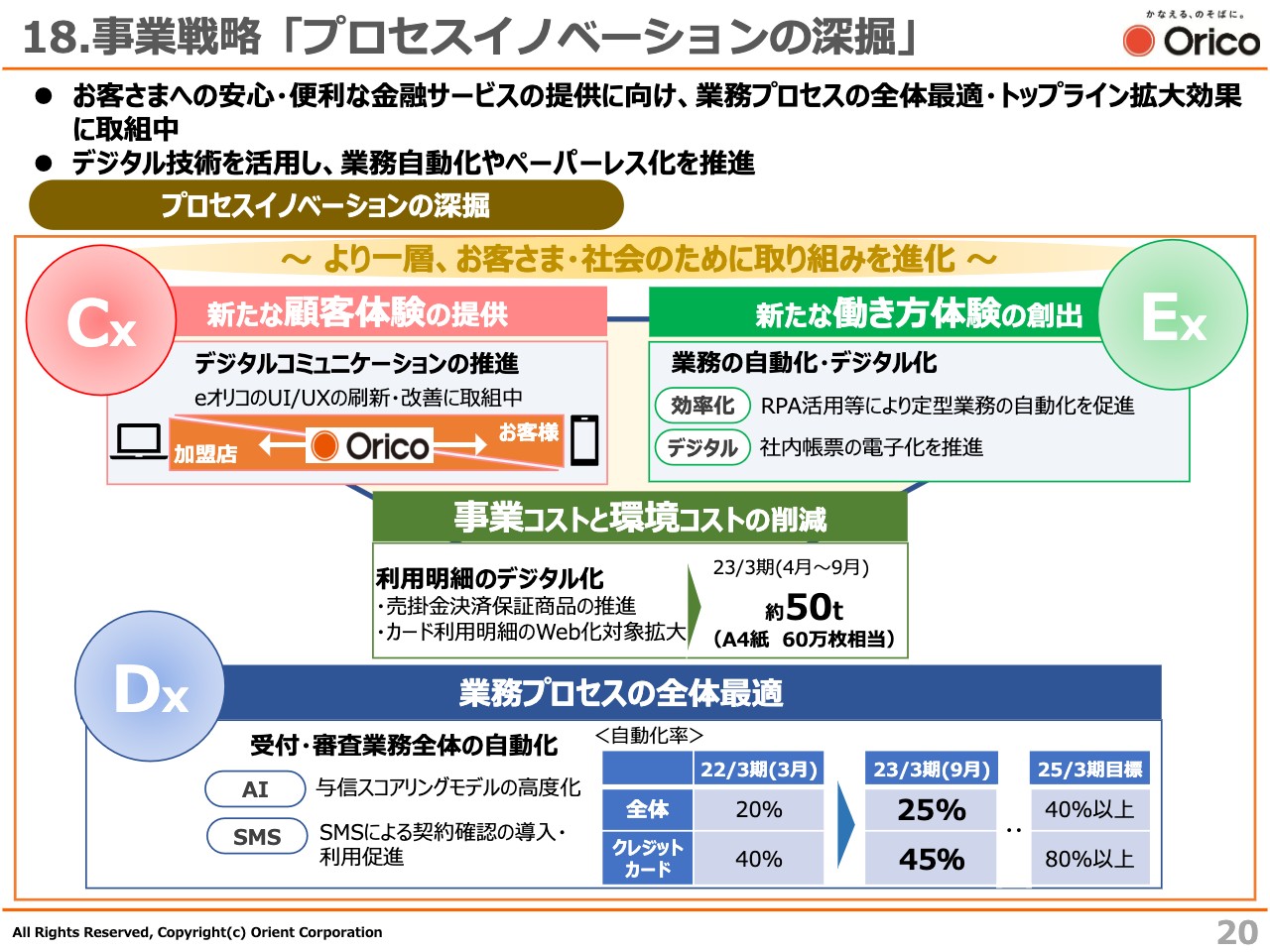

18.事業戦略「プロセスイノベーションの深掘」

事業戦略の4つ目である「プロセスイノベーションの深掘」についてです。DXの取組みとして、デジタル技術を活用した業務プロセスの全体最適化に加えて、コスト削減を行います。経営の分子分母でたとえると、分母のところではなく分子にあたるトップラインの拡大に貢献する取り組みを行っていきます。また、CXの「新たな顧客体験の提供」、EXの「新たな働き方体験の創出」を同時に実現していく所存です。

まずDXについては、与信スコアリングモデルの高度化や、SMSによるクレジット契約確認の導入・利用促進などにより、受付・審査業務の完全自動化率の向上を目指していきます。

なお、完全自動化率は、法令対応などを遵守した上で、2025年3月期に40パーセント以上を目標としています。また、クレジットカードについては80パーセント以上を目指していきます。お客さまの利用明細書のデジタル化を推進するとともに、事業コストと環境コストの削減に取り組んでいきます。

CXについては、お客さまと加盟店のデジタルコミュニケーションの推進に向けて、「eオリコ」のUI/UXの改善に取り組んでいるところです。また、EXについては、定型業務のRPA化や社内帳票の電子化等の活用によって業務の自動化・デジタル化を推進し、従業員の新たな働き方体験を創出していきます。

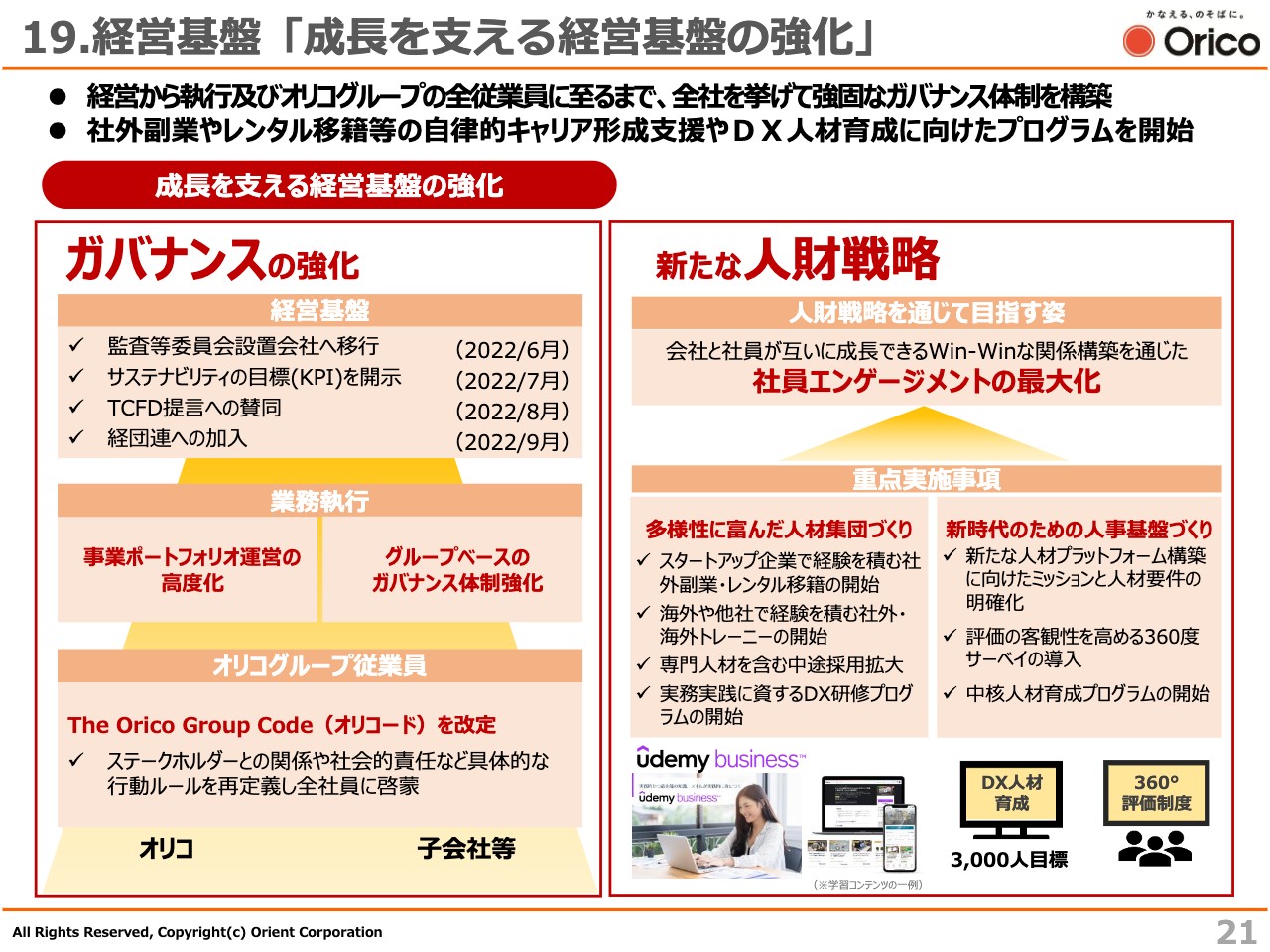

19.経営基盤「成長を支える経営基盤の強化」

続いて、「成長を支える経営基盤の強化」についてです。スライド左側に記載したガバナンスの強化については、6月に監査等委員会設置会社へ移行しました。業務執行では、先ほどご覧いただきましたように、事業ポートフォリオ運営の高度化を図るとともに、グループベースのガバナンス体制強化にも努めています。

また、当社グループの行動規範である「The Orico Group Code(オリコード)」について、社会的要請レベルを踏まえた改定を行い、グループ全従業員に対して具体的な行動ルールを再定義するとともに、全従業員に浸透させるための各種啓蒙に取り組んでいます。

スライド右側は、新たな人財戦略について記載しています。人財戦略の大きな骨子は、これまでの年功序列から脱却し、ミッションとそれに応じたパフォーマンスを軸とした人事制度への転換であり、今まさに制度設計の最終コーナーを回った状況です。

社員の一人ひとりの挑戦意欲に応えるために、社外副業やレンタル移籍など、自律的なキャリア形成を支援する仕組みとともに、DX人材3,000人の育成に取り組んでいるところです。

多様性に富んだ人材集団づくりを行い、ミッションの明確化などによる新たな人事基盤を構築することによって、社員エンゲージメントの最大化を図っていきたいと考えています。

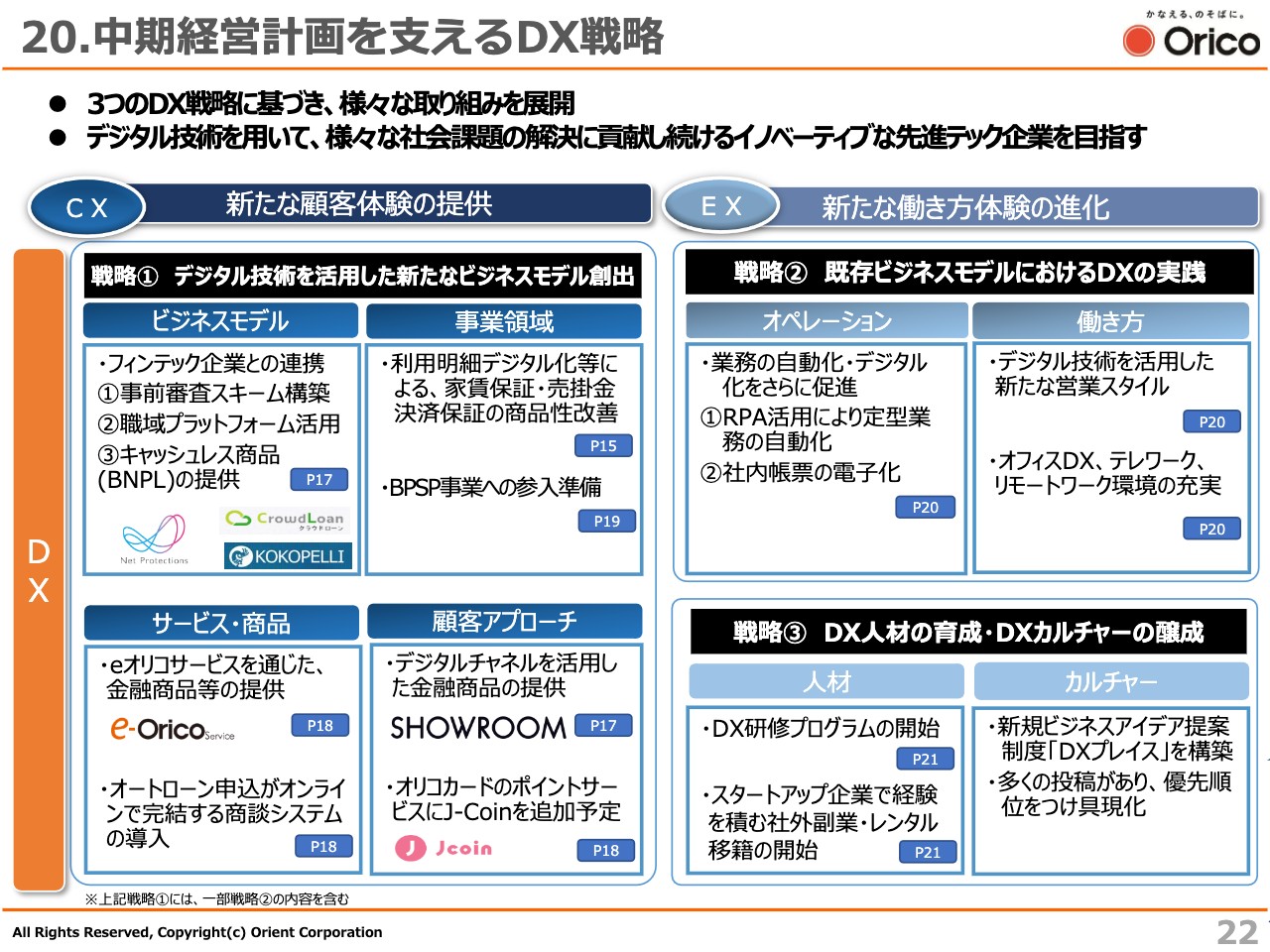

20.中期経営計画を支えるDX戦略

中期経営計画を支えるDX戦略についてです。こちらのスライドは、これまでご説明した戦略に基づく当社の取り組みを、DXを切り口にして整理したものです。中期経営計画がDXに支えられて進捗していることがご理解いただけると思います。

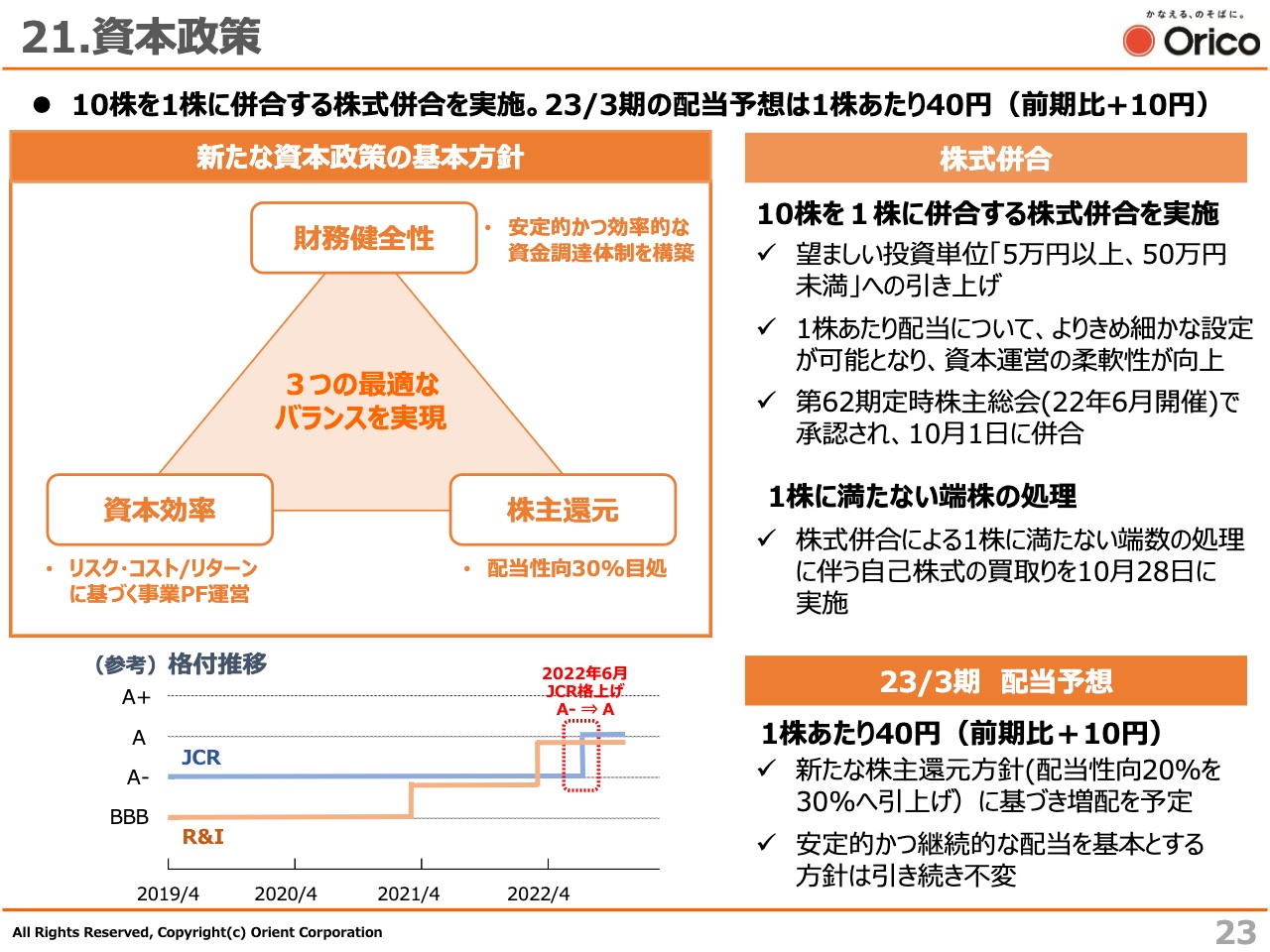

21.資本政策

資本政策は、望ましい投資単位に適合することと、1株あたりの配当について、よりきめ細かな設定を可能とするため、10月1日付で10株を1株に併合する株式併合を実施しました。

なお、2023年3月期の配当予想は、新たな資本政策の基本方針に基づいて、前期比プラス10円の増配となる、1株あたり40円を予定しています。

安定的かつ継続的な配当を基本とする方針は不変であることに加え、左図の三角形で示した財務健全性・資本効率・株主還元の3つの最適なバランスの実現を目指すことを、資本政策の基本方針としています。

最後になりますが、ただ今ご説明したとおり、経営基盤の強化が図られるとともに、この半年間で事業戦略についても着実に進展し、戦略ごとにさまざまな成果、あるいは課題が明確になってきています。

冒頭で、中期経営計画の骨子について振り返りをしましたが、今回の中期経営計画では従来型の信販モデルから発展的に脱却していくことを目指しています。そうした取り組みの中で、新たな萌芽の手応えをしっかりと感じているところです。

これからもデジタルを切り口としながら、重点戦略をしっかりと着実に進展させることで、ステークホルダーのみなさまとお約束をしています、経営目標の達成につなげていきたいと考えています。

質疑応答:みずほとの連携における進展や進捗ついて

質問者:さまざまなところでみずほとの関わりがありますが、昨年と比べてみずほとの連携がどれくらい進展しているのか、満足できるところまで進んでいるのかということについて、広くご説明いただければと思います。

飯盛:みずほとの連携については、実は今年度から、RBのカンパニーヘッドの大塚執行役と私がステアリングコミッティとなり、さまざまな連携について協議を開始しています。

協議は4半期ごとに開催しており、それぞれテーマを設定しています。例えば、みずほ銀行の取引先で総資産が10億円未満のベーシック先に対して、当社のさまざまなサービスを提供するという枠組みについての協議を開始しています。それ以外にも、家賃決済保証において、現在みずほ銀行と取引のある不動産管理会社の紹介なども始めています。

一方で、当社の85万の加盟店や、家賃決済保証と関係がある不動産の保有者の事業承継、当社の子会社であるオリコエステートの不動産売却にみずほ信託銀行に入っていただくことなど、みずほ銀行にコンサルティングに出ていただくという枠組みをしっかり構築していきます。過去にご紹介いただいたものの掘り起こしも含めて、次回みなさまとお話しする際は、その成果をご報告できるのではないかと思っています。

一言で言うと、「みずほマイレージクラブカード」やカードローンの保証にオリコを使ってほしいといったフェーズから、双方のプロダクツや強みを合わせて新しいマーケットを創造するフェーズに移ってきたということを非常に心強く感じ、今後に期待しています。

質疑応答:下期の収益環境の見通しについて

質問者:上期は不動産の売却収益など、その他の営業収益の拡大も大きかったと思いますが、オートローンなどでは流動化収益が減少しているように見えます。そのため、収益面に関しては、上期はまだ回復に至っていないかと思います。通期の計画達成ではこの回復も必要になると思っていますので、下期の収益環境について、全体としてどのような見通しをされているかご教示ください。

飯盛:お伝えするまでもなく、当社の収益との連関性という意味においては、個人消費です。パーツで挙げると、オートローン事業の不振については、先ほどもお話ししましたが、新車の販売台数が前年比9割となる状況が影響しています。新車の販売台数が減少すると、いわゆる「玉」である高年式の中古車に回る数も減ります。

中古車の価格は高騰しているため、実際は販売台数ほどのマイナスはありません。この部分については、ようやく回復の兆しが見えてきています。実際に10月は計画を上回っていますので、これが大きく関係していることの1つだと思います。

また、ショッピングおよびショッピングクレジット事業については、実は下期中にV2H(Vehicle to Home)などの環境商材のセットローンのようなものを販売する予定です。

先ほどもお伝えしたとおり、我々がよく注意しておかなくてはならないものの1つが「金利」です。今年6月頃に1度、想定を上回るのではないかと思うほど大きく上がりましたが、今のところはおそらく下期もイールドカーブ・コントロールをなんとか維持できるのではないかと思っています。

いずれにせよ、この状況が来年度以降もずっと続くということは考えにくいです。我々としては、長いアセットを低スプレッドで取引することは避けていきたいと思っていますので、基本的にはこのような環境商材等の付加価値、つまりニーズの高い商品を提供していきたいと考えています。

例をあげますと、現在の電力料金は頭を抑えている状態ですが、この後どのように料金が上がるかという懸念があります。そのため、FIT制度が終了して少し熱が下がった太陽光パネルや、EVに付いている蓄電池のV2Hなどを投入することにより、しっかりと刺激を与えていこうと思っています。

そして、先ほどもお伝えしたとおり、事業ポートを構成する47のサブポートごとに見ますと、例えばオートローン事業で計画を下回っている部分はどこなのかといえば、やはり「玉」である中古車が少なくなることにより、メガ専業を除く専業店が苦戦していることがわかります。

そちらに対して、商品および我々からの支援をどのように提供できるかによって、大きく状況が変わってきます。今は、先ほどお話ししたような手を計画どおりに打つことによって、今後の目標も達成していきたいと考えています。

加えて、事業ポートフォリオの推移について、先ほどスライド右側の図の中で矢印が2025年3月期に目指す方向と反対を向いているところだけをご説明しましたが、例えば、海外などでは予定を上回って右側に進んでいるところですので、そちらも補完材料になると考えています。

質疑応答:来期以降の事業環境について

質問者:下期ではなく来期以降を考えたときに、事業環境をどのようにマネージしていくのかについて、もう少し補足でご説明いただきたいです。

部材不足が解消されて新車販売台数が回復してくれば、個品割賦事業は自動的に回復してくると期待してよいのか、それとも環境が変化する中で、より収益性重視の保守的な活動を重視されるのかというところを教えていただければと思います。

飯盛:個品割賦事業の領域については、リスクとリターンに注目しながら事業を行っていく必要があると思います。というのも、先ほど下期の見通しについてお話ししましたが、これだけ円安が続いていく中で、当然金利は上がっていくだろうと見ていかなければならないと思っているからです。

個品割賦事業の商品は、途中で金利を変動できるものがほぼありませんので、調達対比で収益性の低いアセットを積み上げることは慎まなくてはなりません。

したがって、回復に応じて取扱いが増えるということだけで何かが解決するとは考えづらい経営戦略だと思います。新しい商材の提供やROEが高い海外のアセットへのシフトなどをトータルに行いながら、全体としてお約束している目標を成し遂げていきたいと思っています。

例えば、こちらはまだ柱には至っていませんが、データビジネスサービスについては、有料および無料で提供している企業が、昨年末の時点では10社だとお伝えしていたところ、すでに21社まで拡大しています。こちらはノンアセットの収益ですので、このような事業の多角化を進めながら、収益のダイバーシファイを行っていくことが大切だと考えています。

一方で、銀行保証事業についても、昨年あるいは一昨年からいろいろと手掛けている商品の中には、残高が100億円を超えるものもあります。従来の信販事業からの脱却において、正しい答えを持って「これとこれを行います」ということではなく、収益の多角化を進めながら答えをしっかり作っていこうと考えています。

また、主要事業である銀行保証事業や個品割賦事業については、収益性を維持しながらしっかりと進めていくことに変わりはありません。

これらが、来期以降および中期経営計画の最終年度に向けたプランだとお考えいただければと思います。半年後には、先ほどお話しした部分についての輪郭をもう少し明確にできると考えています。

質疑応答:「Orico Sustainability Fund」の出資の方向性について

質問者:今年度から始まった御社の中期経営計画の中で、サステナビリティを経営の軸に据えるというお話がありました。今後御社はサステナビリティを第一優先事項と考えられていると感じています。

その中で、2022年11月8日にリリースした「Orico Sustainability Fund」の出資目的について、「ESGの観点で御社のビジネスの拡大に資するシナジーが見込めること」とありますが、御社のビジネスの中で特に重点事業にメインターゲットを置いているのか、それとも新規事業等も含めて幅広に見ているのか、メインの方向性について伺えたらと思います。

飯盛:先ほどマーケットインについてお話ししましたが、まさにこの「Orico Sustainability Fund」を使いながら、マーケットインを行っていければと考えています。その中でもBtoBの領域には、当然、我々の競争パートナーである加盟店がたくさんあるわけです。

当然、加盟店は商用車も売っていますが、そのようなところに廉価なEV車を提供するということです。先ほど、中小企業やスモールマーケットのDX化支援というお話がありましたが、こちらはまさしくGXを支援していく試みです。その一環としてメーカーに出資したというわけです。

我々は今まで、販売会社との協働を行ってきました。メーカーへの出資は、我々本体では行わないかもしれませんが、場合によっては、販売会社や我々のお客さま、あるいは先ほどお話ししたみずほの中小企業のお客さま約41万社に対して、GXを支援する枠組みを作る1つのキーファクターとして、ASF社を使っていこうという意味が込められています。

もちろん販売やローン付けを行うことも考えていますが、このようなものに対してローンを売るということだけを目的としているわけではないとご理解いただければと思います。

そして、例えば、車を5台所有している運送業者にこのような商材を販売することになれば、当然充電器が必要になってきます。また、事務所の電気を賄うために、先ほどお伝えしたV2Hの商材なども視野に入れながら販売を進めていこうと考えているところです。私自身も楽しみにしていますが、ぜひみなさまにも成果に期待していただきたいです。

もう1つ補足ですが、このようなミーティングの在り方についても、うまくいったことだけをご説明するのではなく、事業ポートフォリオの思いどおりに進んでいない部分もきちんとご説明し、またその状況に対してしっかりと手を打っていることまで、みなさまにご理解いただきたいと思っています。

成果報告についても、なんとなくフェードアウトするのではなく、しっかりとみなさまにご報告したいと考えていますので、引き続きよろしくお願いします。

質疑応答:海外事業について

質問者:14ページのスライドの「リスクリターン・コストリターン分析」の図では、海外の部分に関してはリターンも順調に上昇しているように見えます。各国の取扱高および収益ともに堅調に伸びていますが、先ほどご説明いただいたとおり、コストの動向に関しては、海外の部分がアセットの増加によってクレジットコストが増えています。全体的に見ると、海外の部分の経常利益の貢献はどのくらいの割合になるのか、可能な限りで教えてください。

飯盛:スライド5ページに、「海外における営業資産残高の増加等を主因に前年差プラス12億円」と記載していますが、我々はノンバンクですので、言うまでもなく資産残高が増えれば不良債権も増えていきます。

問題はその比率だと思いますが、端的に言いますと、22年3月期については、例えばタイは資産残高が625億円あり、そのうち不良債権は5億円、0.8パーセントになります。

23年3月期上期は776億円の貸出資産があり、そのうち不良債権は7億円程度です。つまり、全体の1パーセントを割るか割らないか程度ですので、資産が伸びていることに対して不良債権、つまりあまりよくないアセットを取っているわけではないということが、しっかりご認識いただけると思います。

同じように、22年3月期において、インドネシアも資産残高が163億円、不良債権は全体の1パーセントでした。23年3月期上期には資産残高が208億円まで伸びておりますが、不良債権の比率は1.2パーセント程度です。

ちなみに、インドネシアの中古車事業を始めて半年弱が経っていますが、今のところ不良債権はまったく出ていません。こちらはまだ残高が積み上がっていないことが要因ですが、今のところアセットのクオリティはしっかりとコントロールできていると思っています。

海外は国内とは引当が違い、例えば3ヶ月の延滞が起きると、地域によっては100パーセント引当を立てますが、その結果、その後の半年で車両回収を行うと、7割から8割以上返ってくることもあります。正確にお伝えすると、若干の入り繰りはありますが、しっかりとコントロールされている状況です。

したがって、取扱い数の増加は間違いなく経常利益の増加に貢献するという見立てであり、現状はそのとおりに進んでいるといえます。