2022年11月14日に発表された、テスホールディングス株式会社2023年6月期第1四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:テスホールディングス株式会社 取締役会長取締役会議長 石脇秀夫 氏

テスホールディングス株式会社 代表取締役社長 山本一樹 氏

テスホールディングス株式会社 専務取締役 髙崎敏宏 氏

テスホールディングス株式会社 取締役管理本部長 南龍郎 氏

テスホールディングス株式会社取締役ESG・女性活躍推進担当 吉田麻友美 氏

テスホールディングス株式会社 社外取締役監査等委員(独立) 濱本晃郎 氏

2023年6月期第1四半期決算説明

石脇秀夫氏(以下、石脇):みなさま、 本日はご多用の中、テスホールディングス株式会社第1四半期決算説明会にご参加いただきまして、誠にありがとうございます。ご案内のように、9月29日定時株主総会をもちまして、新経営陣にバトンタッチし、おかげさまで順調にスタートをいたしました。若い経営陣でございますが、引き続きご指導をよろしくお願い申し上げます。

山本一樹氏(以下、山本):テスホールディングスの山本でございます。先ほどもご説明がありましたとおり、9月29日、定時株主総会の決議を経て、テスホールディングスの代表取締役に就任いたしました。私は1993年にテスグループに入社し、今年で30年目となります。約20年間は営業を、その後約10年間は企画・管理系の業務に従事しておりました。

その間、創業者である石脇正幸、そして現会長である石脇秀夫のもとで多くを学び、会社とともに成長させていただいたと思っております。これからも、今まで学んだことをもとに、テスグループの企業価値向上に努めてまいります。あらためて今後ともよろしくお願いいたします。

それでは、ただ今から2023年6月期第1四半期の決算についてご説明させていただきます。

トップメッセージ

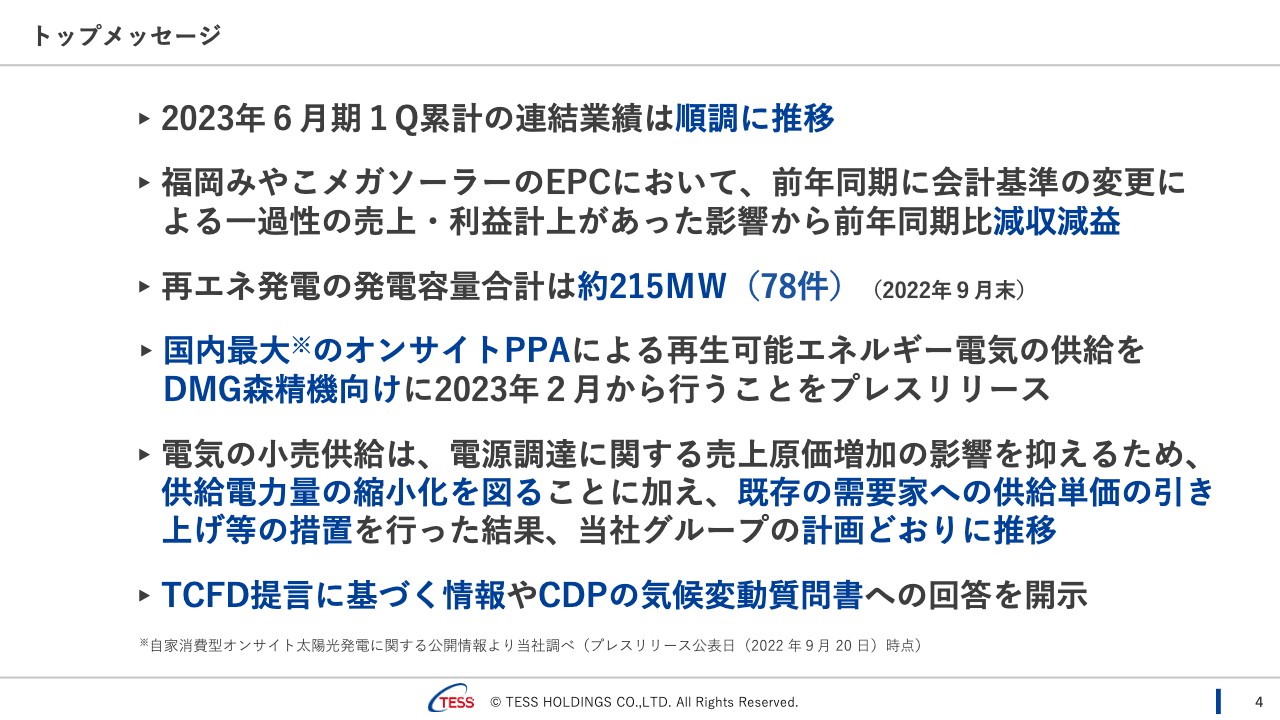

まず第1四半期のポイントを、トップメッセージとしてまとめています。

連結業績は、当社グループ計画を十分に達成できる水準で順調に推移しました。しかしながら、福岡みやこメガソーラーのEPCにおいて、前年同期に会計基準の変更による売上計上があった影響から、前年同期比減収減益となりました。

再エネ発電の稼働ベースでの発電容量合計は、第1四半期において2022年6月期末と同じ、約215メガワット、78件となりました。次に、現在注力しているオンサイトPPAについて、国内最大のオンサイトPPAによる再生可能エネルギーの電力供給を、DMG森精機向けに2023年2月から順次行うことをプレスリリースしました。

電気の小売供給は2022年6月期末頃より、電源調達に関する売上原価増加の影響を抑えるため、供給電力量の縮小化を図ることに加え、既存の需要家への供給単価の引き上げ等の対応を順次行うことにより、計画どおりに推移しています。

最後にESG関連の情報ですが、TCFD提言に基づく情報や、CDPの気候変動質問書への回答を開示しました。

経営体制/マネジメント

新しい経営体制を簡単にご説明します。石脇は取締役会長取締役会議長になりました。代表取締役は私、山本、専務取締役は中核事業会社のテス・エンジニアリングの代表取締役でもある髙崎、管理本部長として南、ESG・女性活躍推進担当は、当社グループ初の女性取締役として吉田が就任しました。監査等委員の体制は今までと変わりありません。

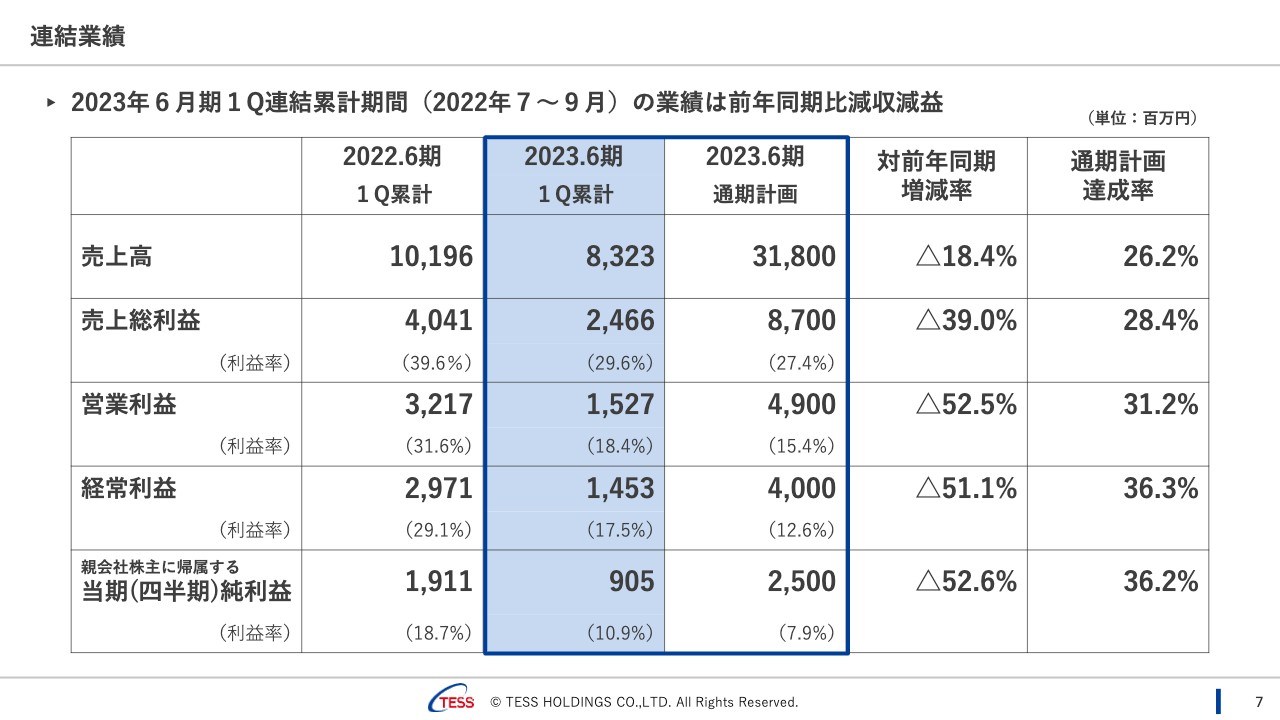

連結業績

2023年6月期第1四半期連結決算概要についてご説明します。売上高は83億2,300万円、売上総利益は24億6,600万円、営業利益は15億2,700万円、経常利益は14億5,300万円、親会社株主に帰属する四半期純利益は9億500万円となりました。

対前年同期の増減率に関しては、先ほどご説明した前年同期の福岡みやこメガソーラーのEPCにおける一過性の売上・利益計上の反動から、マイナスとなりました。なお、通期計画における達成率は、当社グループ計画を十分に達成できる水準で順調に推移しています。

四半期会計期間別セグメント別売上高推移

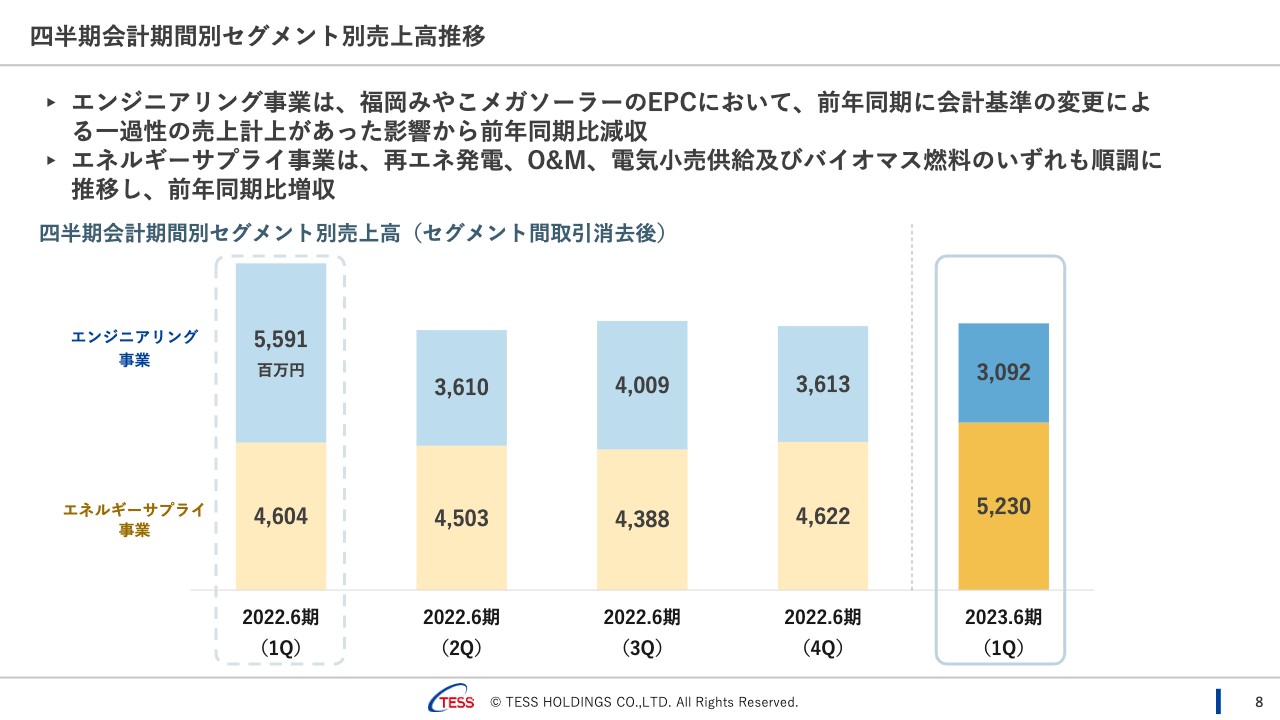

四半期会計期間別の各セグメントの売上高推移をご説明します。エンジニアリング事業については、前年同期の福岡みやこメガソーラーのEPCで一過性の売上計上があった影響から、前年同期比減収となりました。

エネルギーサプライ事業については、再エネ発電、O&M(オペレーションアンドメンテナンス)、電気の小売供給およびバイオマス燃料のいずれも順調に推移し、前年同期比増収となりました。

1Q累計セグメント別売上高内訳

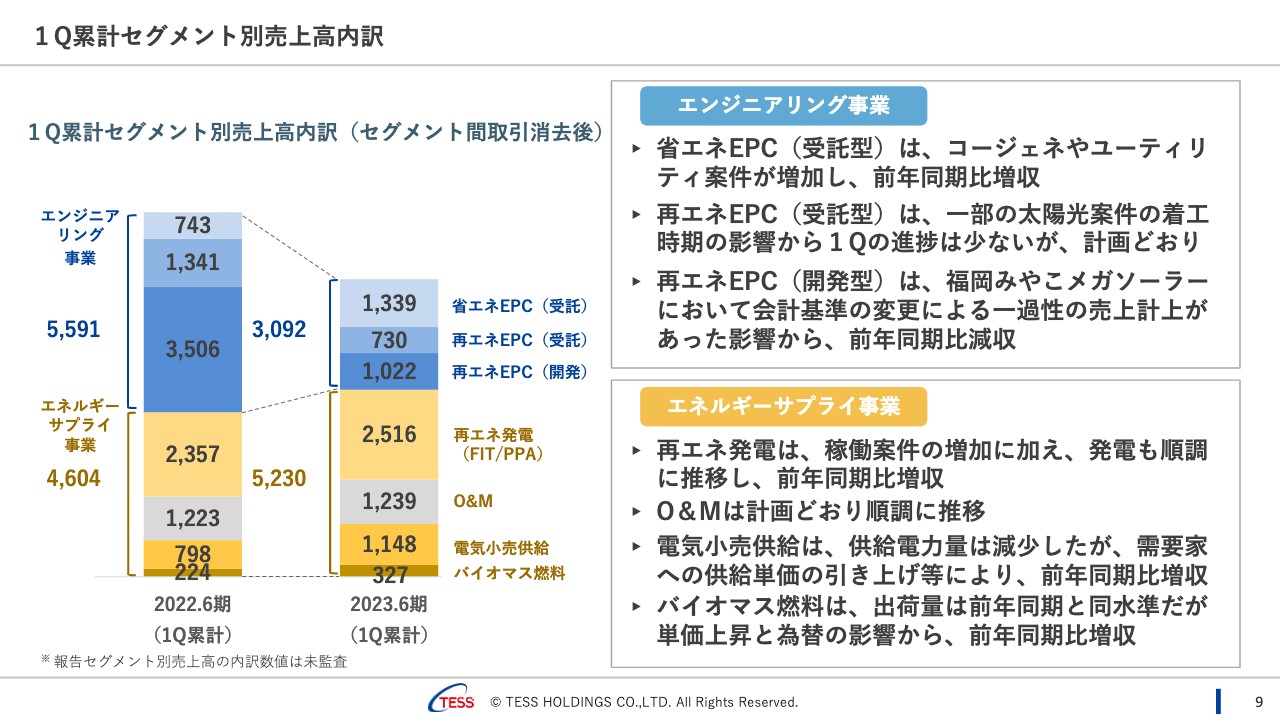

第1四半期のセグメント別売上高の内訳をご説明します。まずエンジニアリング事業です。受託型の省エネEPCについては、コージェネレーションやユーティリティの省エネ案件が増加し、前年同期比増収となりました。

受託型の再エネEPCについては、一部の太陽光案件の着工時期の影響からこの第1四半期の進捗は少なくなっていますが、計画どおりに進んでいます。開発型の再エネEPCについては、前年同期に福岡みやこメガソーラーのEPCにおいて一過性の売上計上があり、その反動減で前年同期比減収となりました。

次にエネルギーサプライ事業です。再エネ発電については、稼働案件の増加に加え発電も順調に推移し、前年同期比増収となりました。O&Mについては、計画どおり順調に推移しました。

電気の小売供給については、2022年6月期からの取り組みにより、供給電力量は減少しましたが、需要家への供給単価の引き上げ等により、前年同期比増収となりました。最後にバイオマス燃料は、出荷量は前年同期と同水準でしたが、単価の上昇と為替の影響から、前年同期比増収となりました。

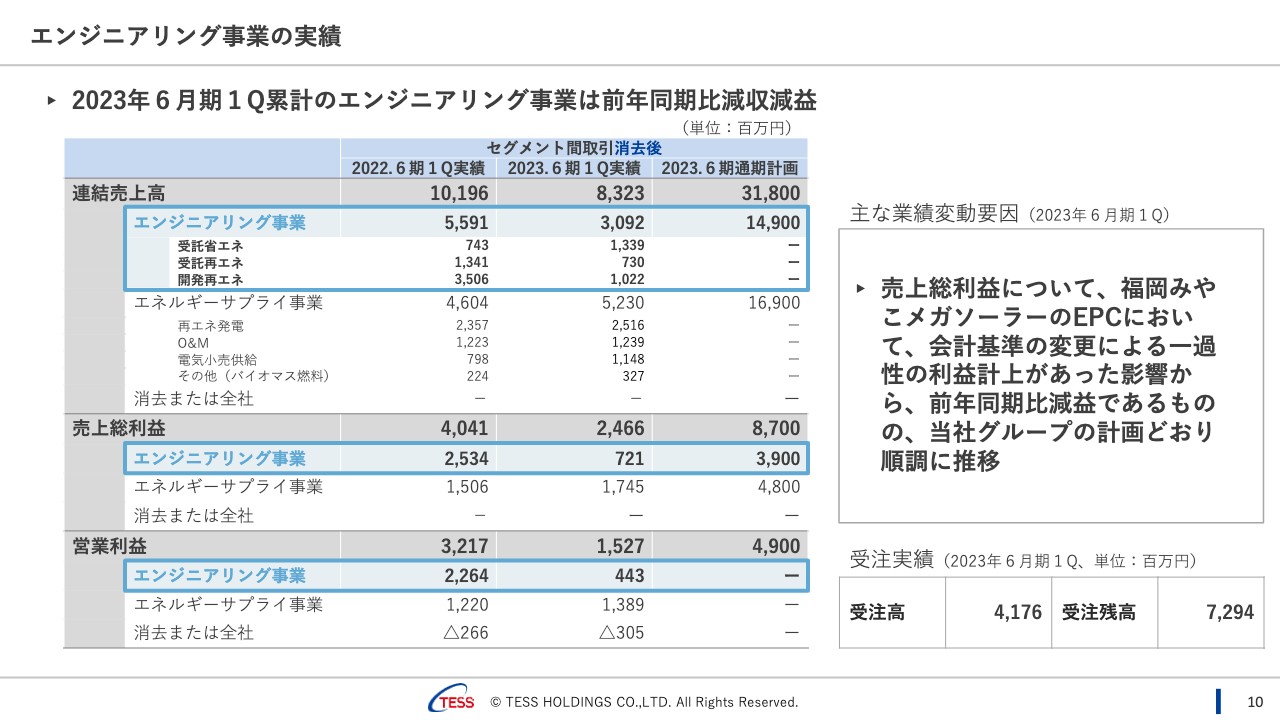

エンジニアリング事業の実績

エンジニアリング事業の主な業績変動要因についてご説明します。エンジニアリング事業の売上総利益は、福岡みやこメガソーラーのEPCにおいて一過性の利益計上があった影響から前年同期比減益ではあるものの、当社グループの計画どおり順調に推移しました。

第1四半期の受注実績は、受注高41億7,600万円、受注残高72億9,400万円となりました。

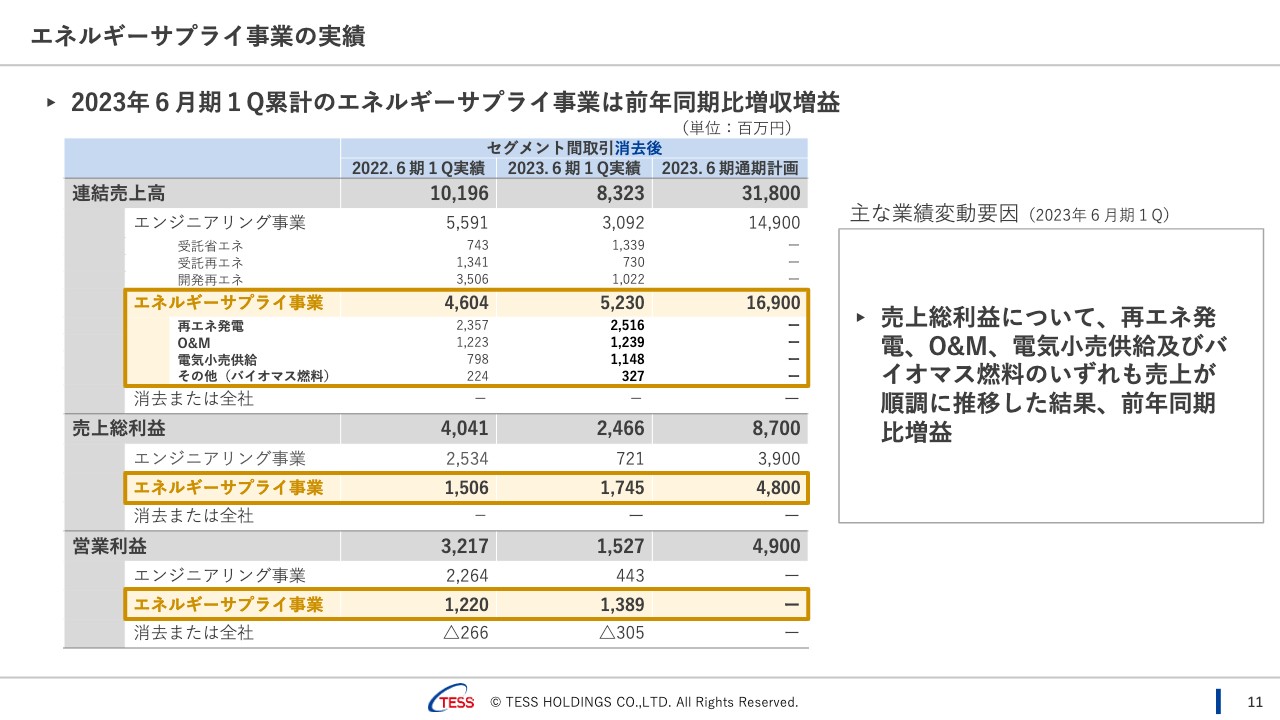

エネルギーサプライ事業の実績

エネルギーサプライ事業の主な業績変動要因についてご説明します。エネルギーサプライ事業の売上総利益は、再エネ発電、O&M、電気の小売供給およびバイオマス燃料のいずれも売上が順調に推移した結果、前年同期比増益となりました。

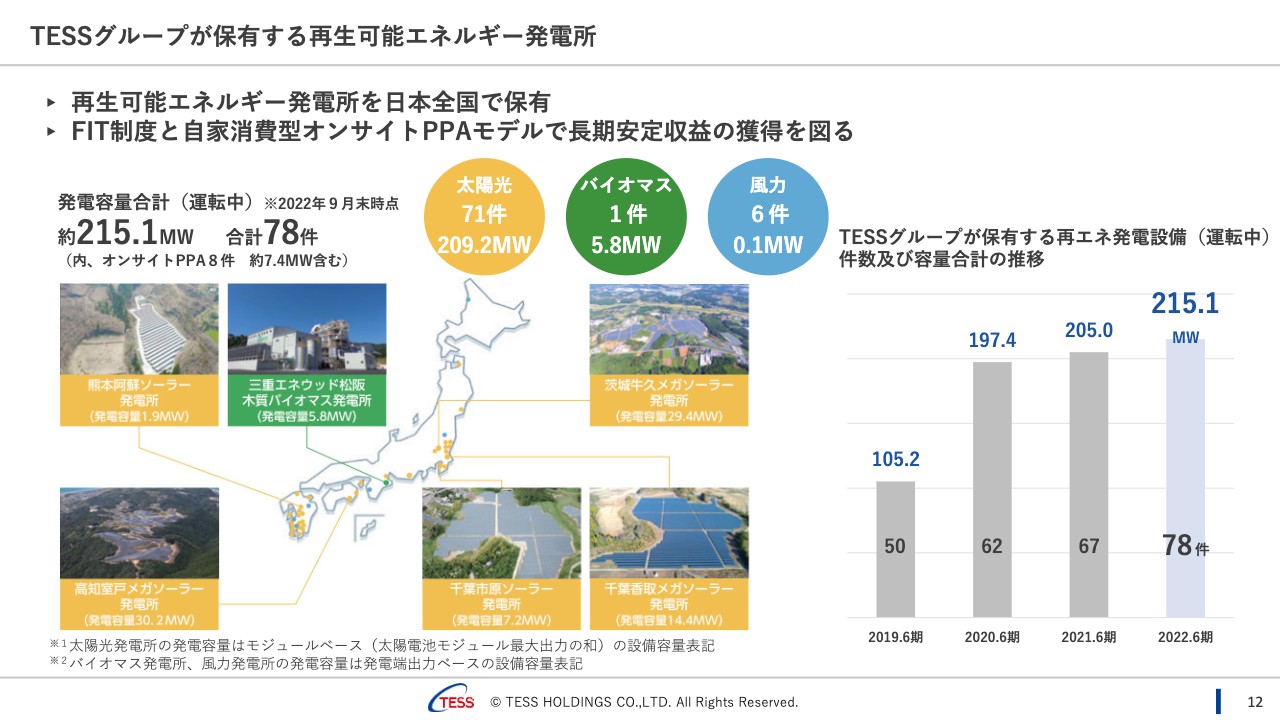

TESSグループが保有する再生可能エネルギー発電所

当社グループが保有する再エネ発電所について、2022年9月末時点では稼働ベースで新たな追加がなく、2022年6月期末時点と変わりありません。

なお、セカンダリ案件については今月、1メガワットの太陽光発電所を取得したプレスリリースを行いました。引き続きセカンダリ案件の取得、そして、この後ご説明するオンサイトPPAの積み上げを着実に進めていきます。

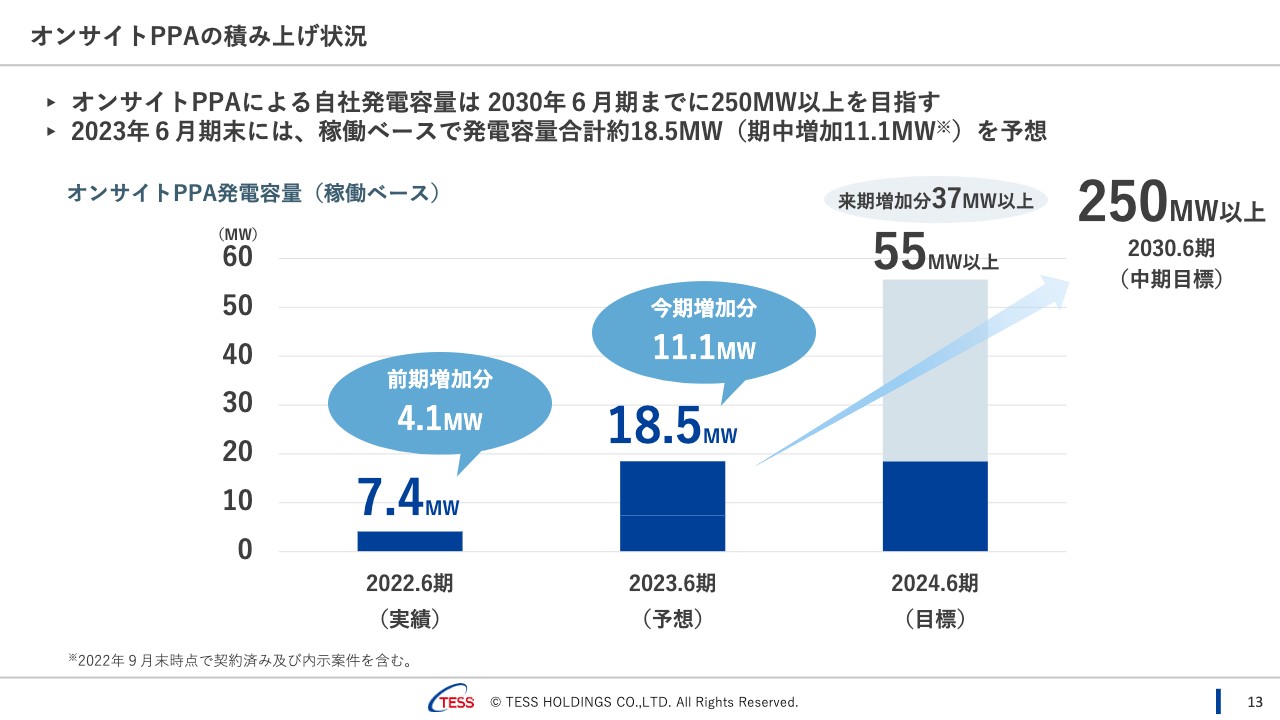

オンサイトPPAの積み上げ状況

オンサイトPPAの2022年6月期の増加分は4.1メガワットでした。2023年6月期は稼働ベースで11.1メガワットの増加と予想しており、来期は37メガワット以上の増加を目標としています。

現在、引き合いも多く、中期経営方針の目標である2030年の250メガワット以上を目指し、今後も注力していきます。

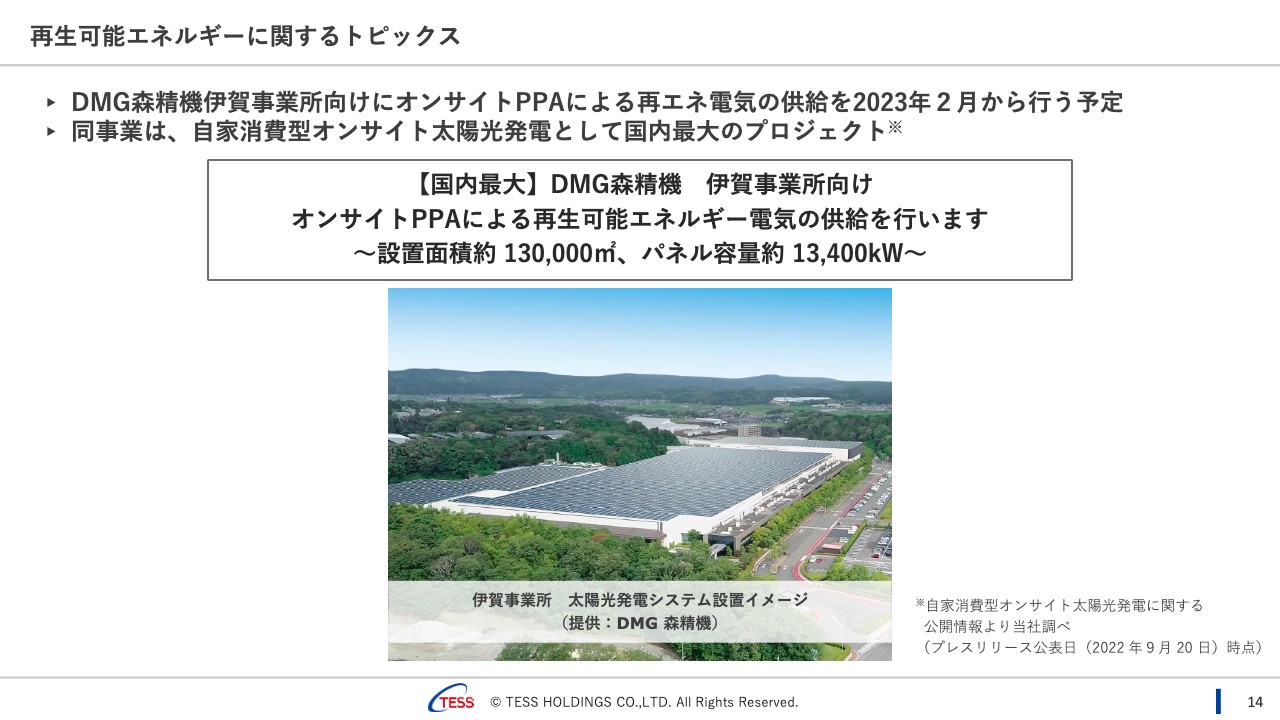

再生可能エネルギーに関するトピックス

オンサイトPPAに関するトピックスとしては、冒頭にも少し触れましたが、今年9月にDMG森精機向けに国内最大となる13.4メガワットのオンサイトPPAによる再生可能エネルギー電気の供給を行うとプレスリリースしました。

サステナビリティへの取り組み

最後にESG関連のトピックスについてですが、7月1日にESG推進委員会を設置しました。ESG方針やESG推進活動の年間計画、ロードマップの策定に加え、当社グループのマテリアリティを特定しました。

現在は、冒頭に説明したTCFD、CDP、国連グローバル・コンパクト、WEPs等、複数の国際的なイニシアティブやプログラムに参加しています。

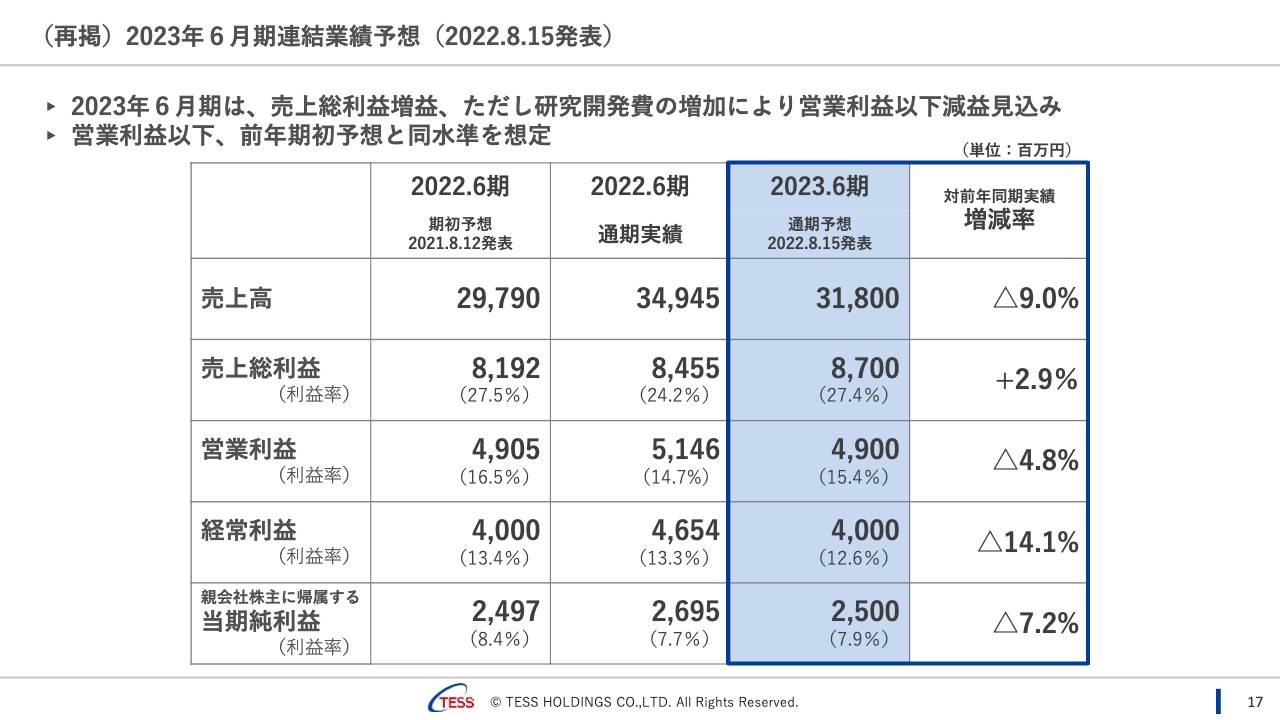

(再掲)2023年6月期連結業績予想(2022.8.15発表)

2023年6月期の連結業績予想は前回発表時と変わりありません。以上をもちまして、2023年6月期第1四半期の決算説明とさせていただきます。ありがとうございました。

質疑応答:エネルギーサプライ事業の詳細と、電力小売の現在の状況について

質問者:エンジニアリング事業の減収減益がありましたが、エネルギーサプライ事業は比較的健闘されたと思います。

先ほどO&Mなど、それぞれ売上総利益を増やしたというご説明があったと思うのですが、どのあたりが貢献したのかについて、もう少し細かく教えてください。

併せて、昨年度苦戦した電力小売の状況が今どうなっているのか、何かまだ足を引っ張っているような状況になっていないのか、そのあたりのご説明をお願いします。

髙崎敏宏氏(以下、髙崎):おっしゃるとおり、エネルギーサプライ事業の数字は昨年度の第1四半期よりよくなっています。まず、再エネ発電が地道に増えており、天候に左右されるものではありますが、天候不順の影響なく堅調に、計画より少し多いくらいで発電してくれました。

また、O&Mもお客さまの都合がいろいろある中、第1四半期は予定していたメンテナンスがしっかり入ったり、設備の修理といったトラブルに起因する突発の仕事もそれなりにありました。そのようなものが重なり、利益も含めて、数字としては上振れており、増えています。

ご心配いただいた電気の小売供給については、かねてから状況は厳しいという認識を持っており、新規は増やさず、既存のお客さまに関しては、値上げをお願いしており、それが難しければ他社に移っていただく形をとっています。4月、5月くらいから大口のお客さま中心に徐々に始め、その取り組みの効果がある程度出てきて、単価の改善がかなり進みました。

したがって、7月から9月は昨年度の第1四半期と比べ、供給量自体はそこまで大きく減ってはいないのですが、単価の方が大きく変わりました。燃料調整費上昇の影響などによってスライドでお客さまに請求できるところも貢献してくれました。

今後も、引き続き値上げ交渉を続け、難しければ他社に替えていただくというスタンスで進めています。おかげさまで値上げは一定程度認めていただけていることから、計画どおり新電力は大きな損が出にくい体質に切り替えていけていると理解しています。

質疑応答:DMG森精機向けオンサイトPPAプロジェクトについて

質問者:今回9月に発表された、DMG森精機向けのオンサイトPPAの業績の貢献度合いについてです。どのような仕組みでどのように貢献するのか、また、これはもともと期初の計画に織り込んでいたのか、可能な範囲で教えてください。

山本:DMG森精機のプロジェクトですが、約13メガワットのオンサイトPPAのプロジェクトになります。したがって、電気の供給開始に伴い、当社の売上貢献となります。

事業は2期に分かれており、13.4メガワットのうち2023年6月期が約5メガワット、2024年6月期が約8メガワットというような立ち上がりになっています。こちらが先ほどのオンサイトPPAの積み上げ状況に含まれているという形です。

質問者:これは期初から織り込まれている話であって、13ページにある2023年6月期のオンサイトPPA増加分11.1メガワットのうち、約5メガワットがこの案件だという理解でよいですか?

山本:そのとおりなのですが、業績予想に関しては、8月15日にプレスリリースしたとおり、期初の計画には加味されていません。

質問者:いくらかわからないですが、これは一応新たに売上が乗せられることになっているということですか?

髙崎:そのとおりです。また補足ですが、こちらはあくまで計画です。これは今期の業績予想のポイントにも書いているのですが、再エネ発電については、前期末までの稼働済み分の数字を積み上げたものだけが含まれています。

期中で稼働する分は、正確に稼働する時期が掴みにくいところもあるため、計画の立て方として数字には入れていません。

質疑応答:オンサイトPPAの積み上げの利益面の見通しについて

質問者:今のオンサイトPPAの積み上げがどのくらい利益に効いてくるかというところに関してです。

例えば2023年6月期末から2024年6月期末にこれだけ積み上げると、いくらくらい粗利が増えるのか、あるいは2023年6月期に11.1メガワットを積み上げるとどうなるのかなど、もう少し利益面で具体的にどのようなインパクトが出るかについて、可能な範囲で教えてください。

山本:オンサイトPPAの積み上げからの利益貢献については、稼働時期が期中のどこからスタートするかが多少読みづらいところはあるとは思うのですが、何回かIRでもお伝えしていますとおり、キロワット×稼働時間×単価からの粗利率となります。単価は、現時点では1キロワットあたり10円から15円の間が一般的です。

粗利率に関しても、DMG森精機向けのような大型案件もあれば、主なターゲットである1メガワット前後の案件もあるため、多少ブレるところはあると思うのですが、補助金なども加味されるため、EPCよりは少し高めの粗利率を意識しています。

このような利益貢献が見込まれますが、PPAだけではなく、受注のEPCの売上などもミックスされていくため、20年という長い契約のPPAに関しては、薄く長期的に積み上っていくと捉えています。

当社としては、そこから脱炭素のエネルギーソリューションにどれだけ貢献できるかという観点から、次の受注を目指しているところです。

オンサイトPPA案件で長期の利益を積み上げつつ、次の脱炭素のエネルギーソリューションに貢献するという方針で、積み上げを目指しています。

質疑応答:エンジニアリング事業の1Q受注実績の評価について

質問者:エンジニアリング事業の受注実績についてです。第1四半期の受注高41億円強は、去年の通期のエンジニアリングの受注に比べても、けっこう水準が強いと見られますが、これは計画と比べてどう判断されるのでしょうか? 良かったのだとすると、何が良かったのかなど、もう少しこの第1四半期の受注について、詳しく教えてください。

山本:第1四半期の受注状況に関しては、今まで、通期で60億円から70億円くらいで推移していましたが、2023年6月期は第1四半期で41億円強でした。こちらについては、髙崎からご説明します。

髙崎:まさに今のお話のとおりですが、2022年6月期に、60億円ほどの受注高まで上がった時に、ぎりぎり契約に至らなかったという案件があります。当社は正式契約に至らなければ、受注高としてカウントしないため、そこに滑り込めなかった案件がいくらかあり、それが正式に固まったという状態です。

加えて、41億円のうちの4割ほどについては、再エネではなくて、コージェネレーションシステムがこのタイミングで正式に決まったという背景がありました。

それらの重ね合わせもあって、第1四半期としては41億円という数字になりました。とはいえ、これから通期で41億円の4倍を見通すのは、さすがに高すぎる面もあります。今は、例えば100億円以上のような目線であれば、通期の受注高として目指していけるのではないかという可能性を感じているところです。

そのような見通しもあり、計画比的にも良いスタートを切れたと思っています。

開発型EPCの2023年6月期計画の状況について

質問者:開発型EPCについて、第1四半期に出ている開発型の売上の10億円は、「福岡みやこメガソーラー」の残りということでよいですか? それとも他の案件でしょうか?

あと今年度の計画に、開発型で、権益を譲渡することで売上を計上するというものが入っていたと思いますが、そちらの進捗に関して、他のものもあればぜひ聞きたいです。この開発型EPCについて、今年度の見通しと、この3ヶ月のアップデートについて教えてください。

山本:開発型EPCについてはご指摘のとおり、第1四半期で計上されているものは、「福岡みやこメガソーラー」の売上となっています。もともと200億円規模の工事でありましたが、今期の上期くらいでこの案件は終了という予定になっています。

期初時点で、残りの売上高は20億円くらいというご説明もしていたかと思いますが、第2四半期も第1四半期と同等程度の「福岡みやこメガソーラー」の売上が計上され、それで本案件は終了する予定になっています。

開発型に関しては、期初の計画でご説明したとおり、権利の譲渡を予定している開発型案件が、下期に計上されるという予定を組んでいます。

質疑応答:通期の受注高の目途について

質問者:受注状況について、通期では受注高100億円以上を目指していけると言及がありましたが、これについては、先ほどのNON-FIT(非FIT)のPPAは、エンジニアリング事業の受注には入らないと思います。

それでも、年間で100億円以上の受注を安定的に確保していけるような目途がついてきたと受け取ってもよろしいですか?

髙崎:おっしゃるとおりです。当社の営業活動中の有力案件から考えて、今は受注高が41億円ですので、100億円までの残り60億円ほどを、7ヶ月から8ヶ月ほどの間で十分目指せると判断しています。このような見通しで、活動をしっかり行っていこうと思っています。

質疑応答:PPAの収益性とその背景およびPPAに付随するEPC事例について

質問者:PPAの収益性や利益寄与というのは、例えばFITの案件などと比べると、相対的にどのようなレベルになっているのかが知りたいです。

先ほどの10円から15円というお話がよく聞こえなかったのですが、これは恐らく売電単価のことだと思います。これに粗利を掛けたものが寄与すると理解しましたが、これは今の電気代からすると、わりと低い価格だと思います。

これくらい低く決まるというのは、何か競合関係があるのかどうかという点も、教えていただければと思います。

また、PPA単独で儲けるのではなくて、他のEPCを取っていくという総合的なお話があったと思うのですが、PPAを突破口にして、そのような脱炭素の仕事が取れた例が何かあれば、教えていただけますか?

山本:PPAの収益性について、売上からご説明します。自社事業のFITの案件は、売電単価が36円だったり40円だったりします。それに比べると、PPAは現時点では10円から15円となり、売上は低くなります。

当社の顧客のターゲットに関しては、工場がほとんどです。若干、燃料調整費などで足元では電気代が上がっているかもしれませんが、工場は電気の使用量も多く、1キロワットあたりの単価も普通の業務用の電力単価と比べると安いため、PPAの単価としても補助金を活用して10円から15円くらいになってきます。

また、PPAから脱炭素ソリューションにつなげていくという事例は、今始まったところですので、このPPAをきっかけにソリューションを展開していこうと考えています。

一方、これまでの事例であるDMG森精機やアリアケジャパンなどは、15年以上前からコージェネレーションやLNGサテライトを導入していただいたお客さまです。今後、新しい顧客に対しては、まずはPPAで顧客基盤の裾野を広げ、一定程度のCO2の削減をします。

ただ、ターゲットにしている大きな工場においては、PPAの導入だけでは10パーセント未満の削減率にしか貢献できない事例もあることから、ここからどんどん今後の脱炭素ソリューションにつなげていきたいと考えています。

私どものホームページではそのようなオンサイトPPAから脱炭素のソリューションに進んだ事例を都度公開していきますので、そちらでもご紹介をさせていただこうと考えています。

質疑応答:電力小売供給の今後の展望について

質問者:今年というよりは長い目で見た、電力小売の今後の展望を教えてください。基本的には、新規は取らずに値上げして、それでも残ってくださるお客さまだけ続けていくということを長期的戦略にしていくということでしょうか? 電力小売はそれほど量的に伸ばさないということなのか、それとも卸市場の環境が落ち着けば、電力小売というビジネスをもう少し広げたいと思っていらっしゃるのでしょうか?

あるいは、先ほどのNon-FIT PPAとEPCに広げていく話のように、顧客とのつながりを維持するという意味で電力小売を続けるという戦略があるのでしょうか? 2023年6月期は、どちらかというと縮小均衡で利益を取った形だと思いますが、今後、中計くらいの目線でどうしていかれるのかを、あらためて確認させてください。

髙崎:おっしゃるとおりで、小売は基本的には伸ばしていかない方針です。今、値上げに応じていただいたお客さまもいらっしゃいまして、今後もしも市場が安くなって、他社も安くなっていけば、確かに離脱されるお客さまも出てくると思います。

そのときには当社もどんどん値下げをして、また新電力の価格競争をするのかと言われたら、そこは今は考えていません。市場から買って利益を乗せるというモデルだけでは、やはりリスクが大きいと常々思っています。

今まさにおっしゃっていたPPAや、あるいは屋根上や敷地内に太陽光といった自家消費、またオフサイトでもよいのですが、先ほど山本がお伝えしたように、非常にたくさんのエネルギーを使っているお客さまがターゲットであり、自分の敷地内に置いたものを使うだけでは足りませんので、外からも持ってくる必要があります。

そこで、電気が余ったお客さまの分を、私どもの違うお客さまにつないで有効利用していただくといったような仕組みを私たちが提供して、余剰電力をお客さまがうまく利用するという需給管理など、いろいろな発展系があるだろうと思います。今後、蓄電池なども関わってくると思いますが、いかに顧客が調達する電気を再エネ化するか、という点に注力していきたいです。

そのように考えた時に、当社が自前でオペレーションできる能力があるというのは、いろいろなソリューションをタイムリーに提案できる力になると思っています。したがって、あくまで小売事業は極力ゼロにはせずに、どちらかというと再エネの融通という領域で自分たちの特徴を出せるように、今後取り組んでいきたいと思っています。

質疑応答:コージェネレーションやLNGサテライトのビジネス環境および再エネ・省エネの引き合い状況について

質問者:現在、燃料費高騰の影響で、電力価格が非常に上がっています。御社のコージェネレーションシステム、LNGサテライトシステムなどのガスを使うものは、受注状況としてどのような引き合いがありますか? 高まっているのか、それとも高価格で逆に受注が取りづらいのかを教えていただきたいです。また、再エネや省エネの機運がかなり高まっていると思いますが、引き合いの現状をうかがいたいです。

髙崎:先ほど第1四半期でコージェネレーションの受注があったとお話しました。こちらはガスを使うシステムで、老朽更新や新規などさまざまですが、基本的には今検討されるお客さまは、燃料費の高い低いにかかわらず、コンスタントにお話があると思っています。

特に今、ガスのコージェネレーションシステムをすでにお使いのお客さまなどは、更新を前提に考える傾向にあると思います。もちろん短期的にはガス代が高いために採算が厳しい面もあるかもしれませんが、BCPやCO2削減というところでは、コージェネレーションは発電だけではなく排熱も利用するという利点があります。46パーセント削減を目指す中で、大きくCO2を削減する効果が得られるという点も考えていらっしゃると思います。

エネルギー会社がガスを売りたいということもあり、提案されたものを我々がエンジニアリングで受注するというケースもありますが、いずれにしても、コージェネレーションを含む自家発電装置のお話はコンスタントにあると感じています。燃料費が高騰したために受注が減ったということはありません。

また、省エネ・再エネの引き合いについては、まずは「電気代が高い」「再エネで解決したい」という声に、太陽光を提案する流れが非常に多いです。したがって自家消費も、当社が提案する初期投資不要のオンサイトPPAだけでなく、EPCの太陽光も含め、全体的にお話が増えています。先ほど、「2023年6月期の受注も強気」というお話をしましたが、そのようなところが裏付けにあります。

それ以外に、設備の高効率化やボイラーの更新といった地道な省エネについてもお話があります。当社にはそのようなお客さま向けの営業部隊もありますので、しっかり取っていこうと取り組んでいます。

太陽光の次に、今後は何をするのかというフェーズに入ると、やはり省エネ設備の高効率化や、もう少し大きく行いたい場合にはコージェネレーションという話が増えてくるのではないかと思います。今年というよりも来年再来年と、少し先かもしれませんが、そのような部分が出てくると考えています。

質疑応答:PPAの電力の価格変動の可能性ついて

質問者:PPAで電力を使っていただく中で、10円から15円という売電単価が低いのではないかというお話が再三出ていますが、電気代が上がった場合に、今後売電単価を上げることは可能なのでしょうか? その場合は、おそらく既設は難しいと思いますので、新規の価格を上げることでより利益が出やすいような採算性の高い構造になるのではないかと思うのですが、いかがでしょうか?

山本:私どもは、お客さまの電力の購入単価も意識しながら、原価に適性利益を上乗せしてPPAの供給単価を決めています。一方でパネルなど、私どもの部材の調達価格が一定程度上がっているものもあります。その場合は設備費が増加しますのでお客さまへの供給単価は上がりますが、値上げによって大幅に利益が見込めるかというと、そこまではいかないと感じています。

山本氏からのご挨拶

本日は、私どもの2023年6月期第1四半期の決算説明会に参加いただきましてありがとうございました。8月に発表した中期経営方針のとおり、まずはオンサイトPPAを入口とした総合エネルギーソリューションの展開を着実に進めていきます。

オンサイトPPAの積み上げ状況に関しては、徐々に定量化できてきました。そのほかに関しても、前提条件がまだ不透明なところがありますが、クリアになってきましたら、どんどん定量化して開示していきたいと考えています。

加えて、7月にESG推進委員会を設置しまして、非財務情報の開示に関しても積極的に取り組んでいます。さらなる企業価値の向上を目指して、新体制で今後も努めてまいりますので、ご指導のほどよろしくお願いいたします。今後ともよろしくお願いいたします。