2022年11月11日に発表された、ダイダン株式会社2023年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:ダイダン株式会社 代表取締役社長執行役員 藤澤一郎 氏

ダイダン株式会社 取締役執行役員 業務本部長 亀井保男 氏

ダイダン株式会社 上席執行役員 CIO兼経営企画室長 佐々木洋二 氏

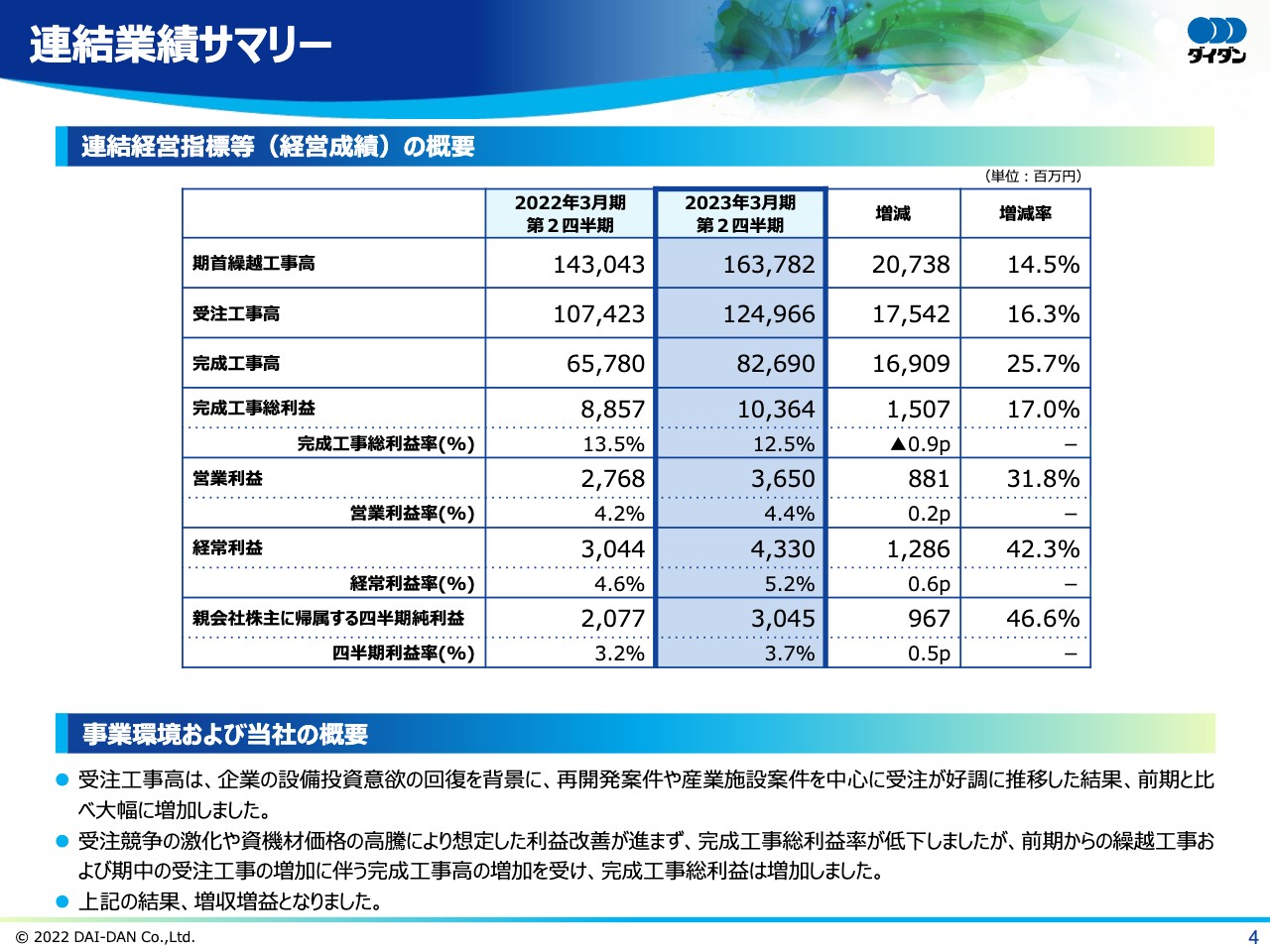

連結業績サマリー

亀井保男氏(以下、亀井):私からご説明させていただきます。まず連結業績のサマリーについてご報告いたします。スライドには、連結経営指標等のうち経営成績を記載しています。表の上から順に、期首繰越工事高は、前期比207億3,800万円、14.5パーセント増加し、1,637億8,200万円となりました。

受注工事高は、前期比175億4,200万円、16.3パーセント増加し、1,249億6,600万円でした。当期は再開発案件および産業施設案件を中心に受注が好調に推移しました。完成工事高は、前期比169億900万円、25.7パーセント増加し、826億9,000万円となりました。

完成工事総利益は、利益率は低下しましたが、前期からの繰越工事および期中の受注工事の増加に伴う完成工事高の増加を受け、前期比15億700万円、17パーセント増加し、103億6,400万円となりました。営業利益は、完成工事総利益の増加により、前期比8億8,100万円、31.8パーセント増加し、36億5,000万円でした。

経常利益は、営業利益の増加により、前期比12億8,600万円、42.3パーセント増加し、43億3,000万円となりました。四半期純利益は、前期比9億6,700万円、46.6パーセント増加し、30億4,500万円でした。以上のとおり、受注工事高、完成工事高はともに増加、利益項目についても増益となりました。

連結業績サマリー

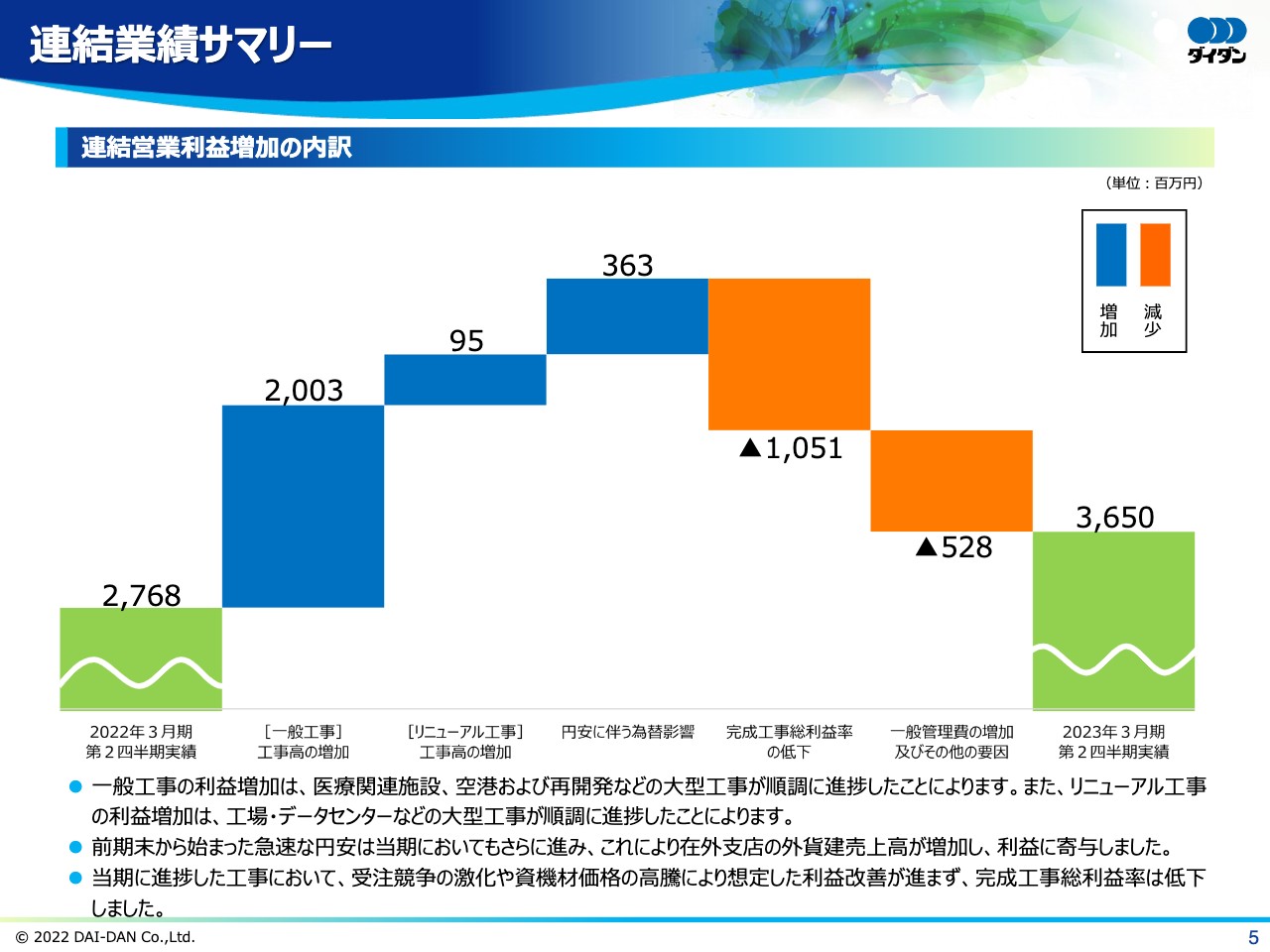

連結営業利益の前期からの変動について、ウォーターフォールチャートにてご説明します。2022年3月期第2四半期の連結営業利益の実績は、27億6,800万円でしたが、2023年3月期第2四半期の実績は、36億5,000万円でした。

その内訳は、一般工事の完成工事高の増加によりプラス20億300万円、リニューアル工事の完成工事高の増加によりプラス9,500万円、円安に伴う為替影響によりプラス3億6,300万円となっています。一方、完成工事総利益率の低下によりマイナス10億5,100万円、一般管理費の増加およびその他の要因によりマイナス5億2,800万円となりました。

連結業績サマリー

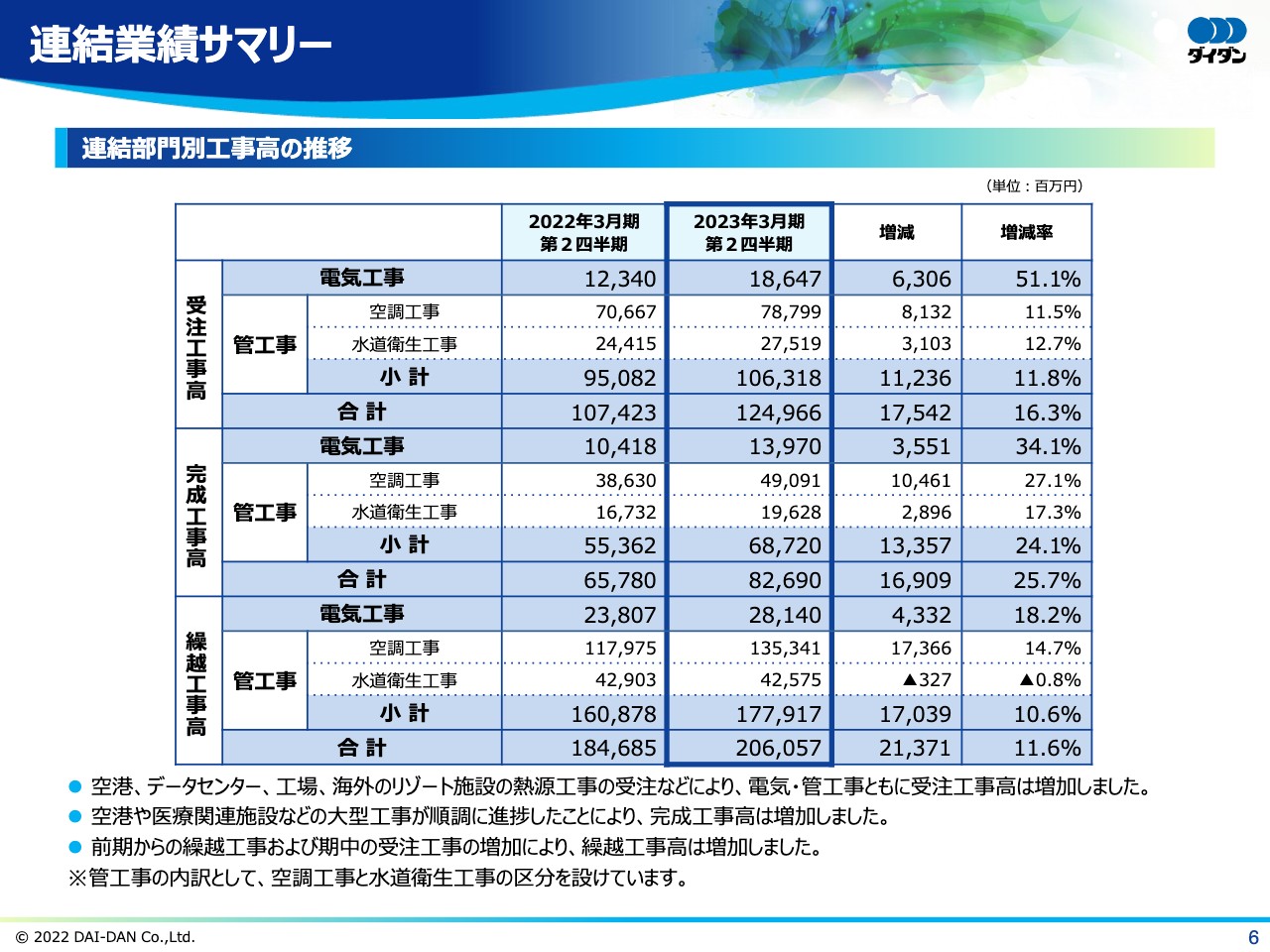

当社の業容を示す連結部門別工事高についてご報告します。スライドの表では上段が受注工事高、中段が完成工事高、下段が繰越工事高を示しています。内訳として電気工事、管工事、また管工事の内訳として空調工事、水道衛生工事に区分しています。

先にご説明したとおり、受注工事高および完成工事高はともに増加となりました。受注工事高の部門別内訳は、電気工事、管工事ともに増加しました。なお、管工事では空調工事、水道衛生工事ともに増加となりました。これは空港、データセンター、工場、海外のリゾート施設の熱源工事などの受注によるものです。

完成工事高の部門別内訳は、電気工事、管工事ともに増加となりました。なお空調工事、水道衛生工事ともに増加となりました。これは空港や医療関連施設などの大型工事が順調に進捗したことによるものです。

また、繰越工事高については、前期からの繰越工事高および期中の受注工事の増加により、前期比213億7,100万円、11.6パーセント増加し、2,060億5,700万円となりました。部門別内訳は、電気工事は増加、管工事も増加しました。そのうち、空調工事は増加、水道衛生工事はほぼ横ばいとなりました。

連結業績サマリー

財政状態の概要をご報告します。スライドの表の上から見ていくと、純資産は前期末比18億1,300万円、2.3パーセント増加し、790億5,500万円となりました。総資産は前期に計上した債務の支払により、前期末比18億7,900万円、1.4パーセント減少し、1,372億2,000万円でした。

1株当たり純資産は、3,684円74銭となりました。9月末の株価が2,141円でしたので、株価純資産倍率は0.58倍となりました。財務健全性を示す自己資本比率は、前期末から2.1ポイント増加し、57.5パーセントでした。

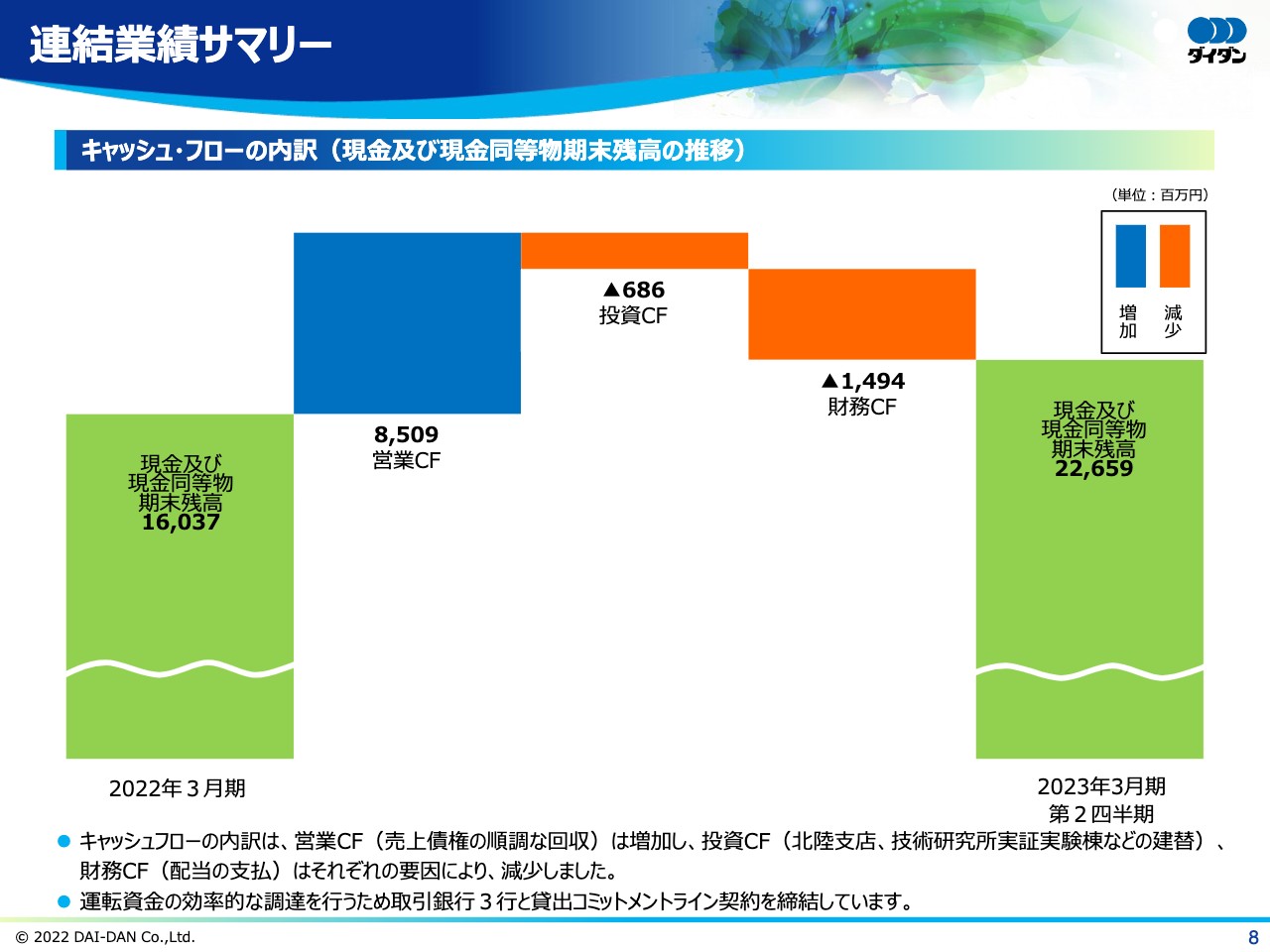

続いて、キャッシュ・フローの概要についてご報告します。営業活動によるキャッシュ・フローは、売上債権の回収が順調に進んだため、85億900万円の資金の増加となりました。投資活動によるキャッシュ・フローは、北陸支店、技術研究所実証実験棟などの建替による支出等により、6億8,600万円の資金の減少となりました。

財務活動によるキャッシュ・フローは、配当金の支払等により、14億9,400万円の資金の減少となりました。これにより、現金および現金同等物の四半期末残高は、期首残高160億3,700万円から66億2,100万円増加し、226億5,900万円でした。

連結業績サマリー

スライドには、ただ今ご説明したキャッシュ・フローの変動について、ウォーターフォールチャートで示しています。なお、運転資金の効率的な調達を行うため、取引銀行3行と貸出コミットメントライン契約を締結しています。連結業績のサマリーに関するご説明は以上となります。

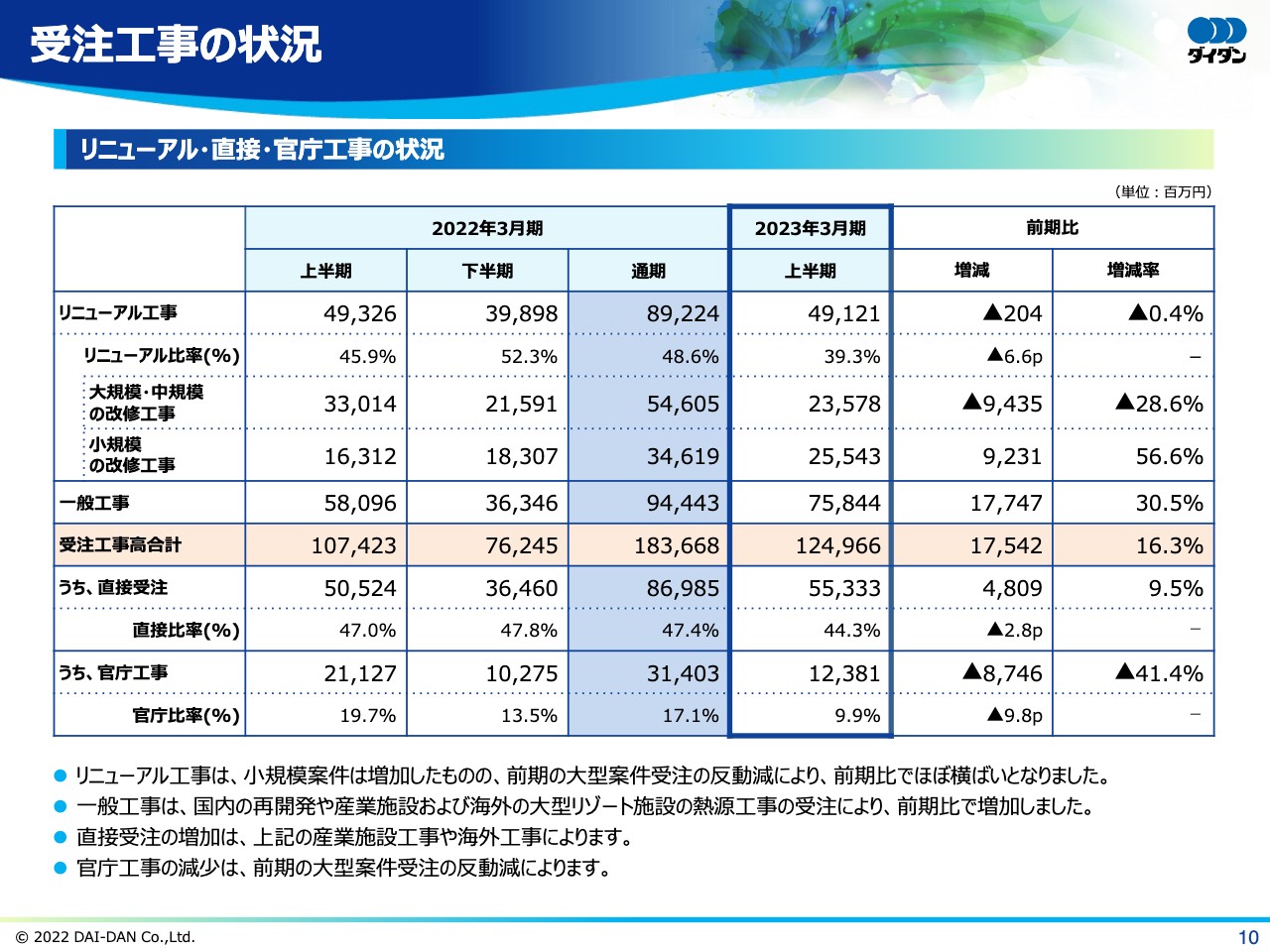

受注工事の状況

2023年3月期第2四半期決算ハイライトをご説明します。まず、受注工事の状況です。リニューアル工事に関しては、前期からほぼ横ばいの491億2,100万円となり、リニューアル比率は39.3パーセントでした。

大規模・中規模案件は前期の大型案件受注の反動により、前期比28.6パーセント減少の235億7,800万円となりました。一方、小規模案件は前期比56.6パーセント増加し、255億4,300万円でした。

直接受注は産業施設工事や海外工事の受注により、前期比48億900万円、9.5パーセント増加し、553億3,300万円となり、直接比率は44.3パーセントとなりました。官庁工事は前期の大型案件受注の反動により、前期比87億4,600万円、41.4パーセント減少し、123億8,100万円となり、官庁比率は9.9パーセントでした。

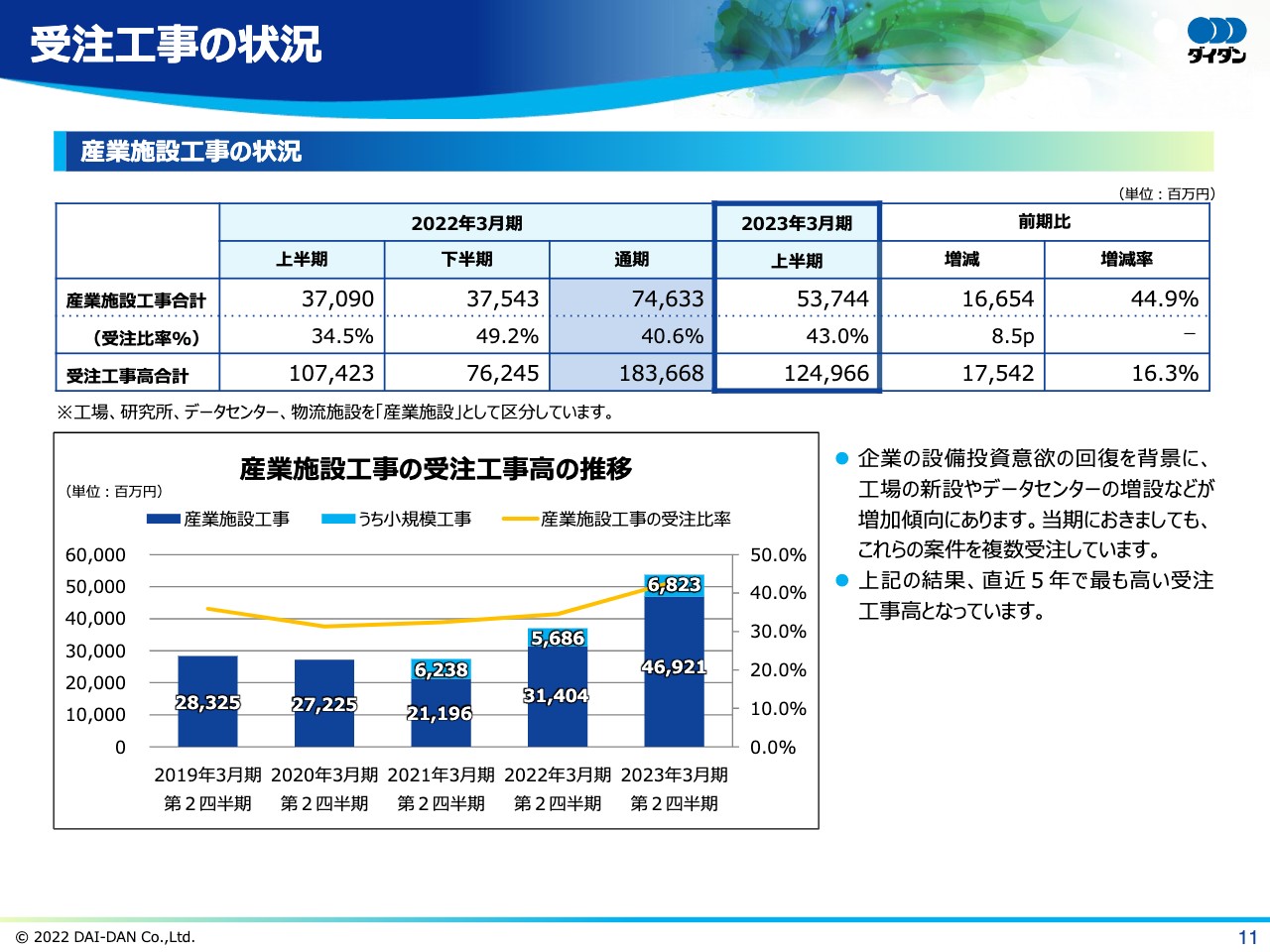

受注工事の状況

産業施設工事の受注状況です。当社では、工場、研究所、データセンター、物流施設を産業施設工事と区分しています。大型の工場やデータセンターの受注が増加したことにより、前期比166億5,400万円、44.9パーセント増加し、537億4,400万円となりました。また、受注工事高合計に対する比率は前期より8.5パーセント上昇し、43パーセントでした。

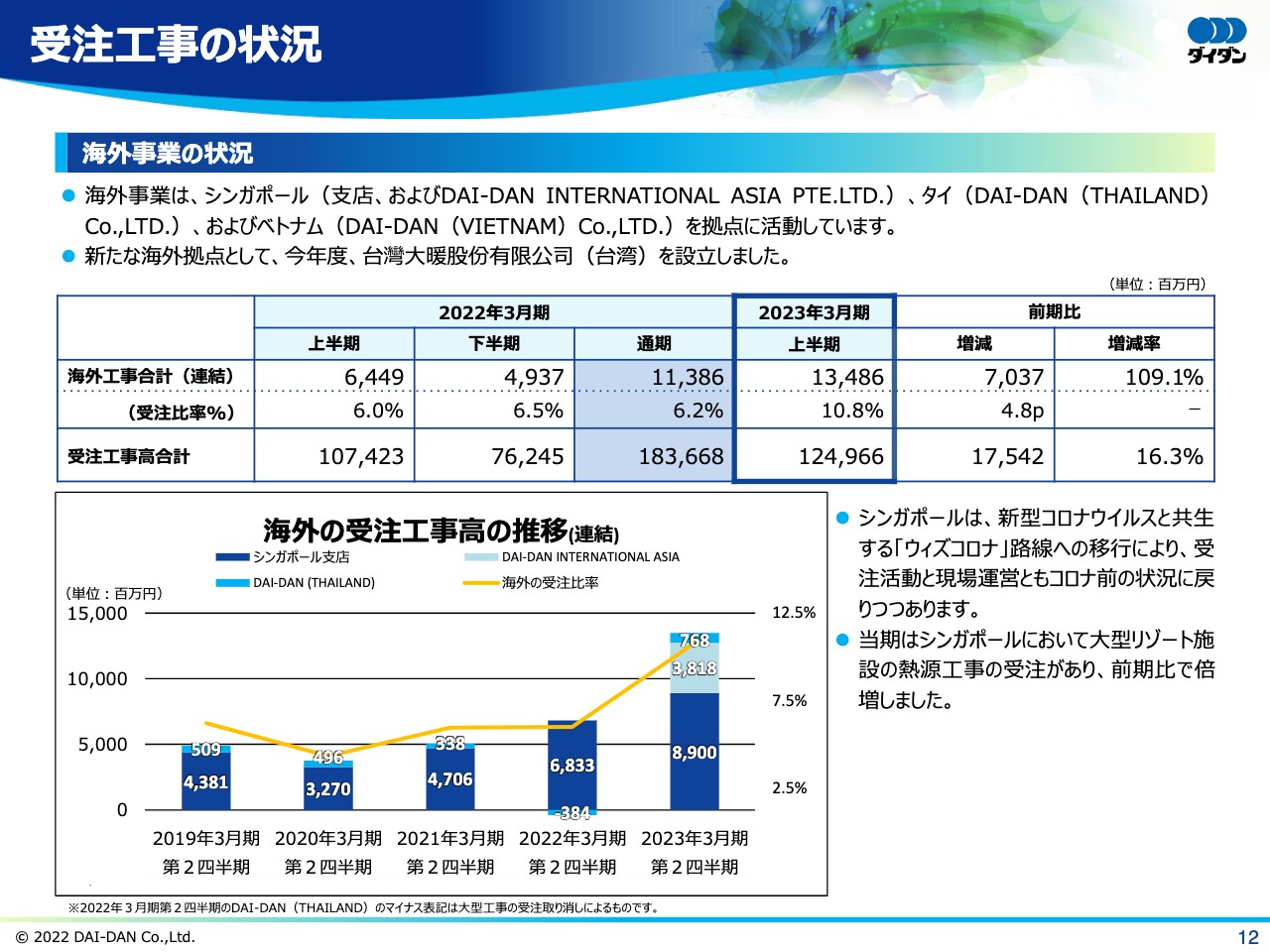

受注工事の状況

海外事業の受注状況についてです。当社の海外事業は、シンガポール支店および現地法人、タイの現地法人、ベトナムの現地法人の3ヶ国を中心に展開しています。また新たな海外拠点として、今年度、台湾に現地法人を設立しました。

シンガポールは、新型コロナウイルスと共生する「ウィズコロナ」路線への移行により、受注活動、現場運営ともにコロナ禍前の状況に戻りつつあります。また当期はシンガポールにおいて、大型リゾート施設の熱源工事の受注がありました。その結果、受注工事高は前期比70億3,700万円、109.1パーセント増加し、134億8,600万円となりました。

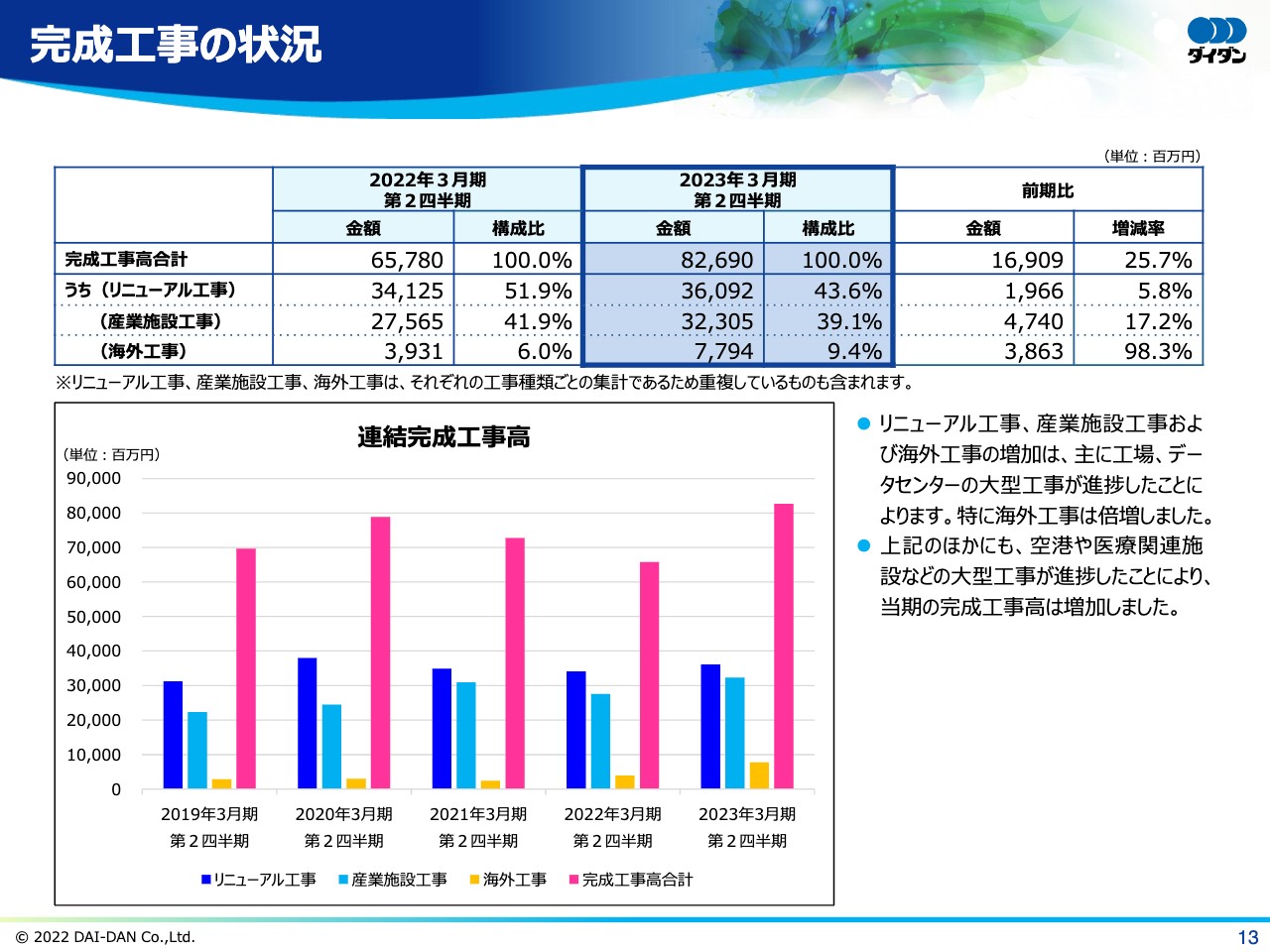

完成工事の状況

完成工事の状況についてご説明します。当期の完成工事高は、最初にご説明したとおり、前期比169億900万円、25.7パーセント増加し、826億9,000万円となりました。内訳として、リニューアル工事、産業施設工事、海外工事ともに増加となり、特に海外工事は倍増しました。

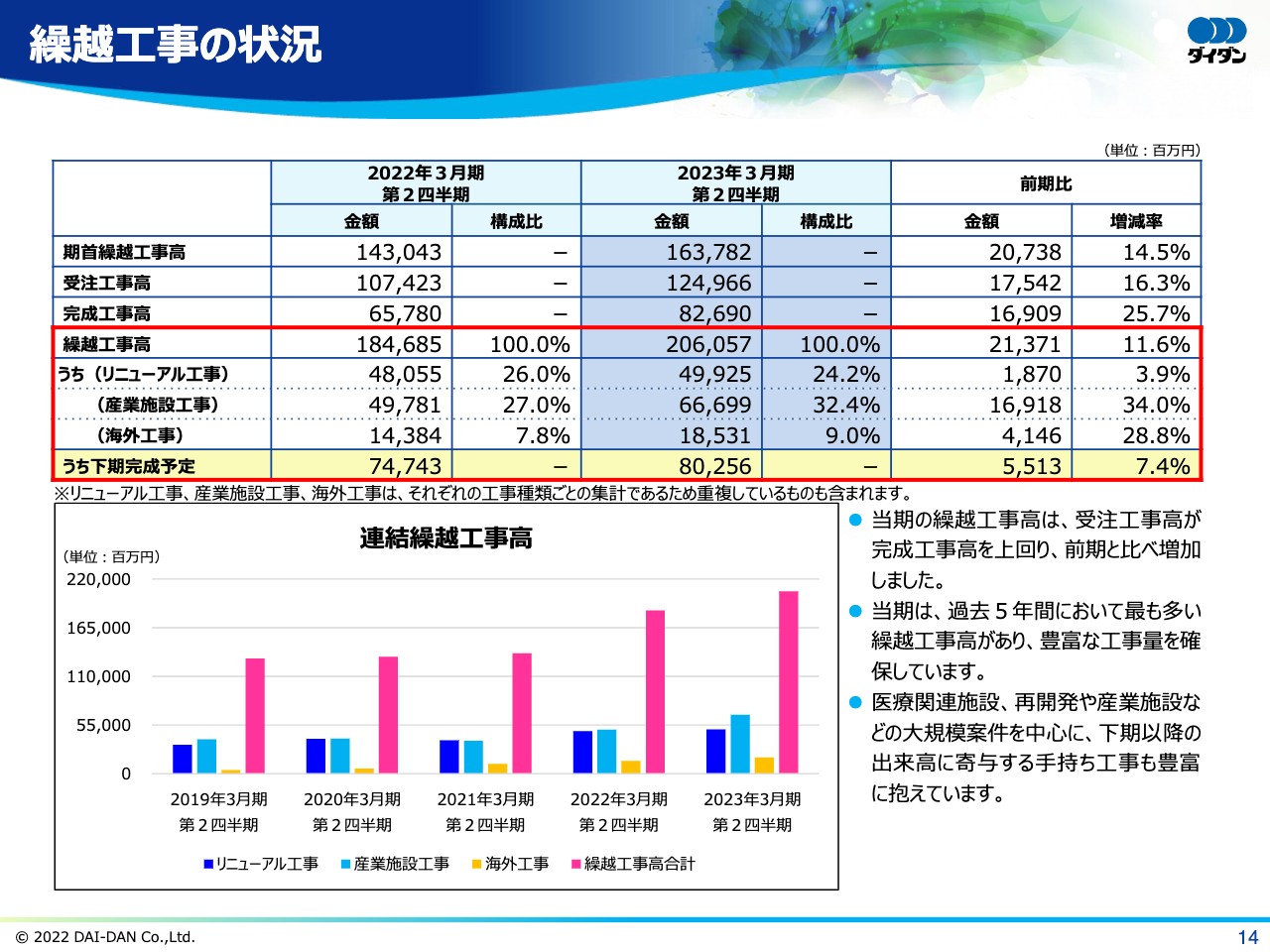

繰越工事の状況

繰越工事の状況についてです。当期の繰越工事高は、受注工事高が完成工事高を上回り、前期比213億7,100万円、11.6パーセント増加し、2,060億5,700万円となりました。医療関連施設、再開発や産業施設などの大規模案件を中心に、下期以降の出来高に寄与する手持ち工事も豊富に抱えています。また当期は、過去5年間において、繰越工事高が最も多くなっています。

四半期ごとの実績状況

四半期ごとの実績状況についてご説明します。受注工事高は、第1四半期は前期に比べ増加しましたが、第2四半期では前期の大型案件受注の反動減により、前期比7.1パーセント減少しました。

完成工事高は、第1四半期、第2四半期ともに、前期に比べ増加となりました。営業利益は、完成工事高の増加を受け、第1四半期、第2四半期ともに、前期に比べ増加となりました。私からの説明は、以上となります。

通期業績予想

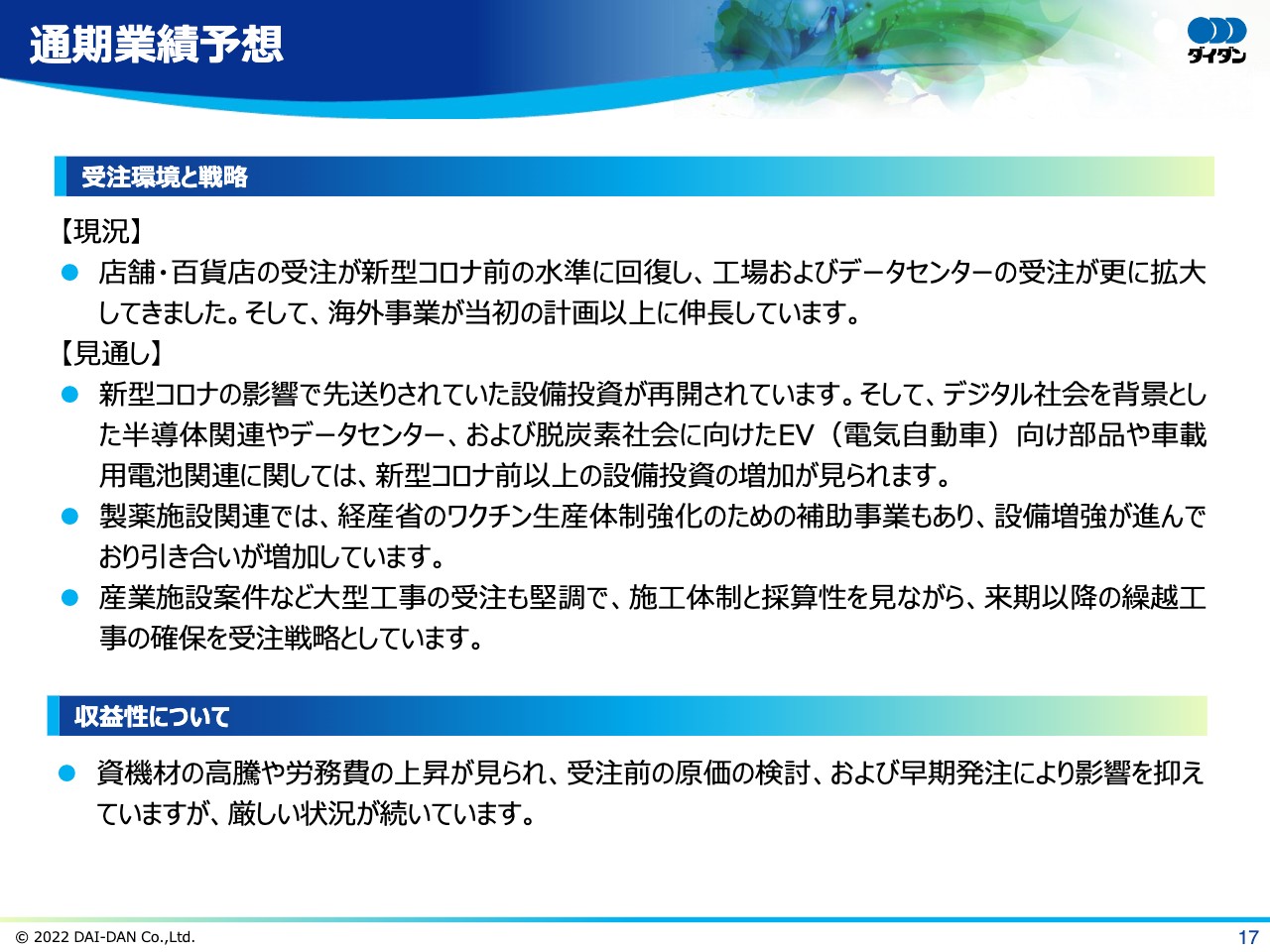

藤澤一郎氏(以下、藤澤):2023年3月期の通期業績予想については、藤澤からご説明します。まず、現況についてです。店舗・百貨店の受注がコロナ禍前の水準に回復し、工場およびデータセンターの受注がさらに拡大してきました。さらに、海外事業が当初の計画以上に伸長しています。

次に、見通しについてご説明します。コロナ禍の影響で先送りされていた設備投資が再開されています。そして、デジタル社会を背景とした半導体関連やデータセンター、および脱炭素社会に向けた電気自動車向け部品や車載用電池関連に関しては、コロナ禍前以上の設備投資の増加が見られます。

製薬関連施設では、経済産業省のワクチン生産体制強化のための補助事業もあり、設備増強が進み、引き合いが増加しています。産業施設案件など大型工事の受注も堅調で、施工体制と採算性を勘案しながら、受注戦略として来期以降の繰越工事の確保を進めています。

続いて、収益性についてです。資機材の高騰や労務費の上昇が見られ、受注前の原価の検討および早期発注により影響を極力抑えていますが、厳しい状況は継続していると考えています。

通期業績予想

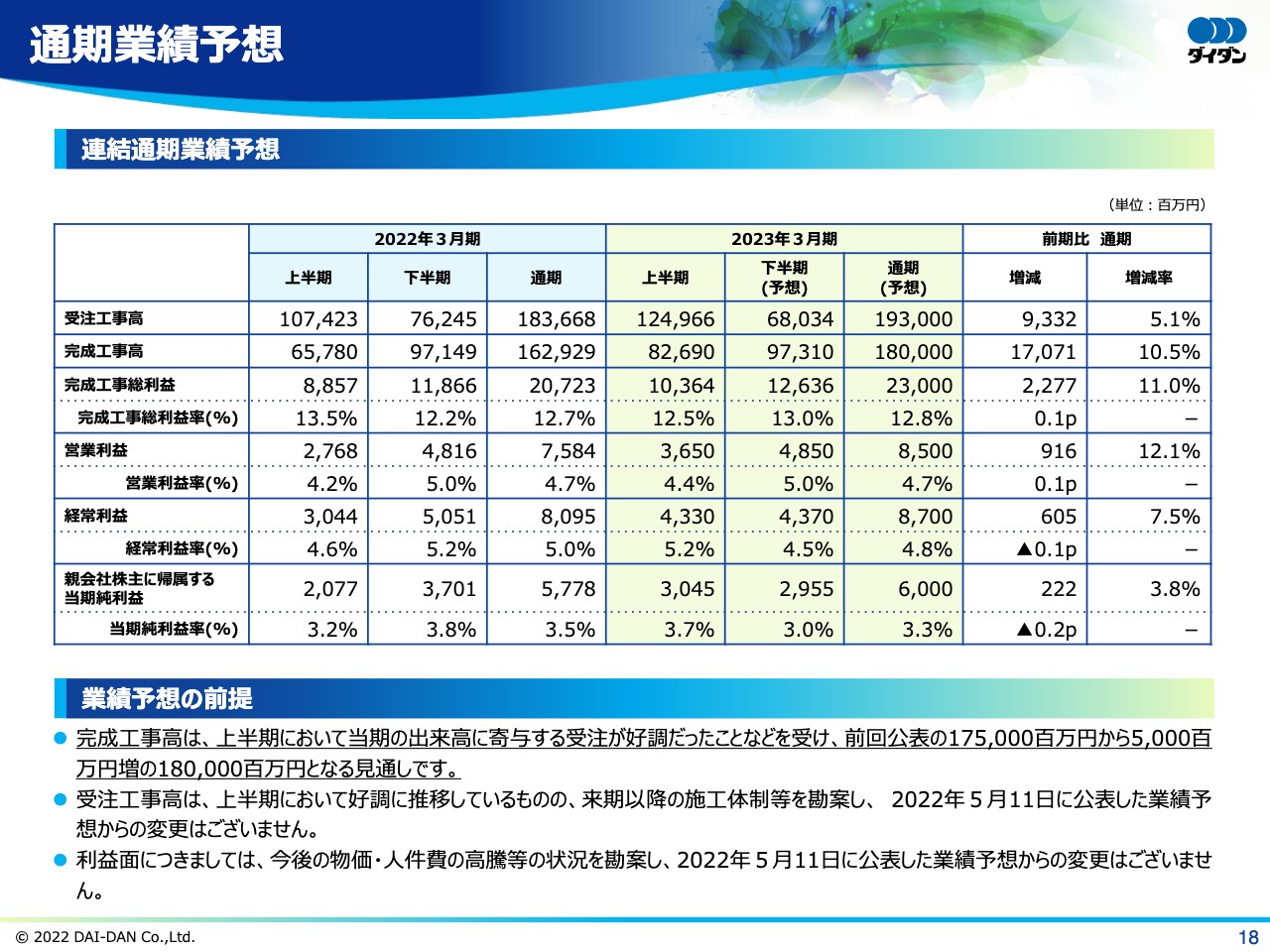

当社グループの通期業績予想は、2022年5月11日に公表した業績予想から一部変更しています。完成工事高については、上半期において当期の出来高に寄与する受注が好調だったことなどを受け、前回公表の1,750億円から50億円増の1,800億円となる見込みです。

受注工事高は、上半期において好調に推移していますが、来期以降の施工体制等を勘案し、 2022年5月11日に公表した業績予想からの変更はありません。利益面についても、今後の物価・人件費の上昇等の状況を勘案し、先ほど公表した業績予想からの変更はありません。

株主還元

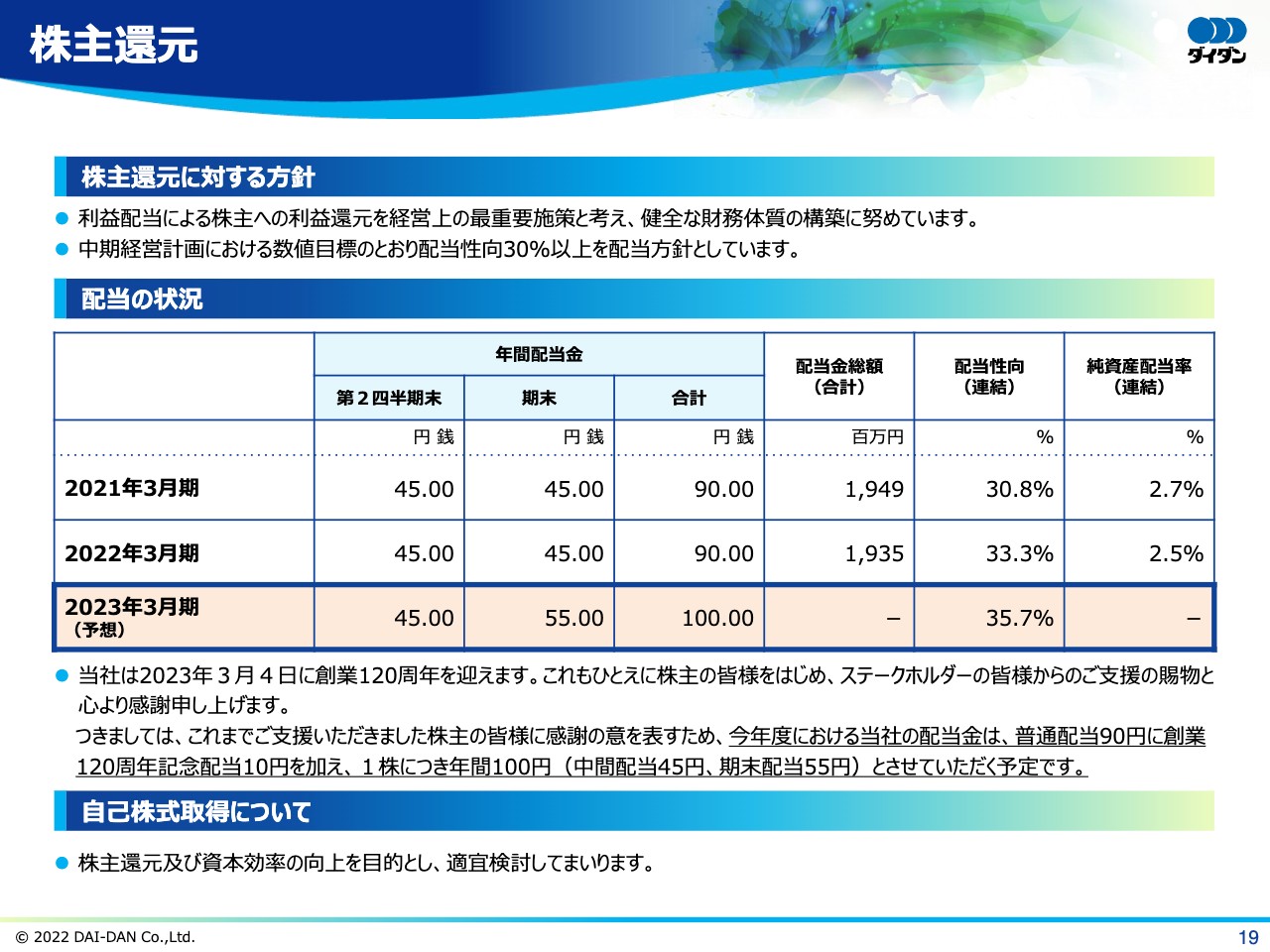

株主還元についてご説明します。当社の株主還元に関する方針については、利益配当による株主さまへの利益還元を経営上の最重要施策と考え、健全な財務体質の構築に努めています。また、中期経営計画における数値目標のとおり、配当性向30パーセント以上を配当方針としています。

当社は2023年3月4日に創業120周年を迎えます。株主のみなさまをはじめ、ステークホルダーのみなさまからのご支援に心より感謝申し上げます。配当金については、これまでご支援いただいた株主のみなさまに感謝の意を表すため、2023年3月期は中間配当45円、期末配当は中間配当と同額の45円に創業120周年記念配当10円を加えた55円の計100円とし、前期比10円の増配となる予定です。

2023年3月期第2四半期決算と、2023年3月期通期業績予想についてのご説明は以上となります。

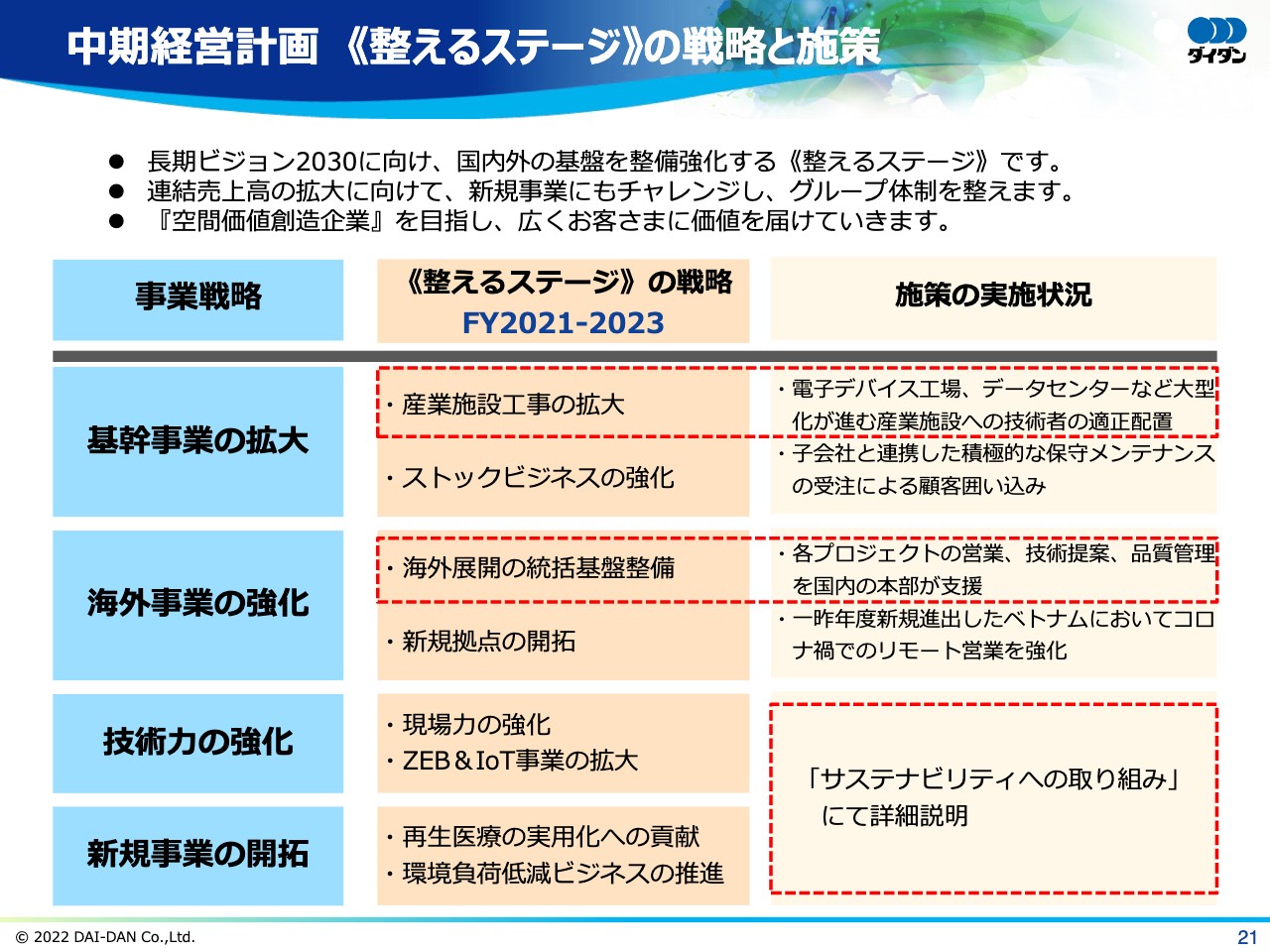

中期経営計画 《整えるステージ》の戦略と施策

佐々木洋二氏(以下、佐々木):佐々木から中期経営計画の進捗状況、およびサステナビリティへの取り組みについてご説明します。2024年3月期を最終年度とする中期経営計画は、長期ビジョン「Stage2030」で掲げる「空間価値創造企業」を目指すための最初の3年間で、国内外の基盤を整備強化する「整えるステージ」です。

ここでは、重要な事業戦略と位置付けている産業施設工事、および海外事業の状況を中心にご説明します。また、技術力の強化および新規事業の開拓については、サステナビリティへの取り組みにてご説明します。

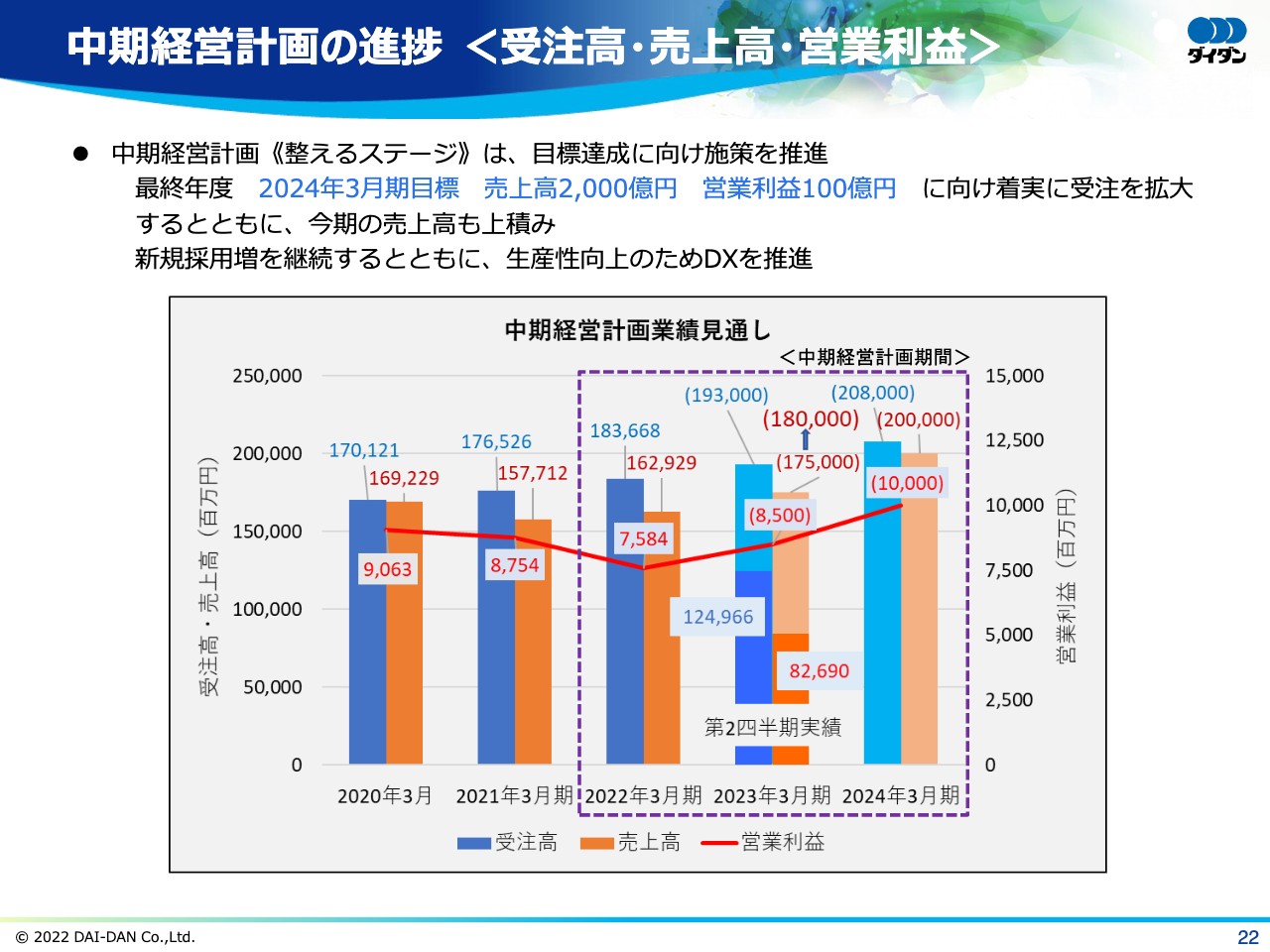

中期経営計画の進捗 <受注高・売上高・営業利益>

中期経営計画の目標達成の見通しです。決算ハイライトでご説明したとおり、受注は順調に推移しており、それに伴い繰越工事高が増加し、豊富な工事量を確保している状況です。

2023年3月期の売上高も1,750億円から1,800億円に上方修正しました。新規採用等による施工体制の強化とともに、DXによる生産性向上などの施策を推進することで、2024年3月期の目標である、売上高2,000億円、営業利益100億円を達成できるものと予想しています。

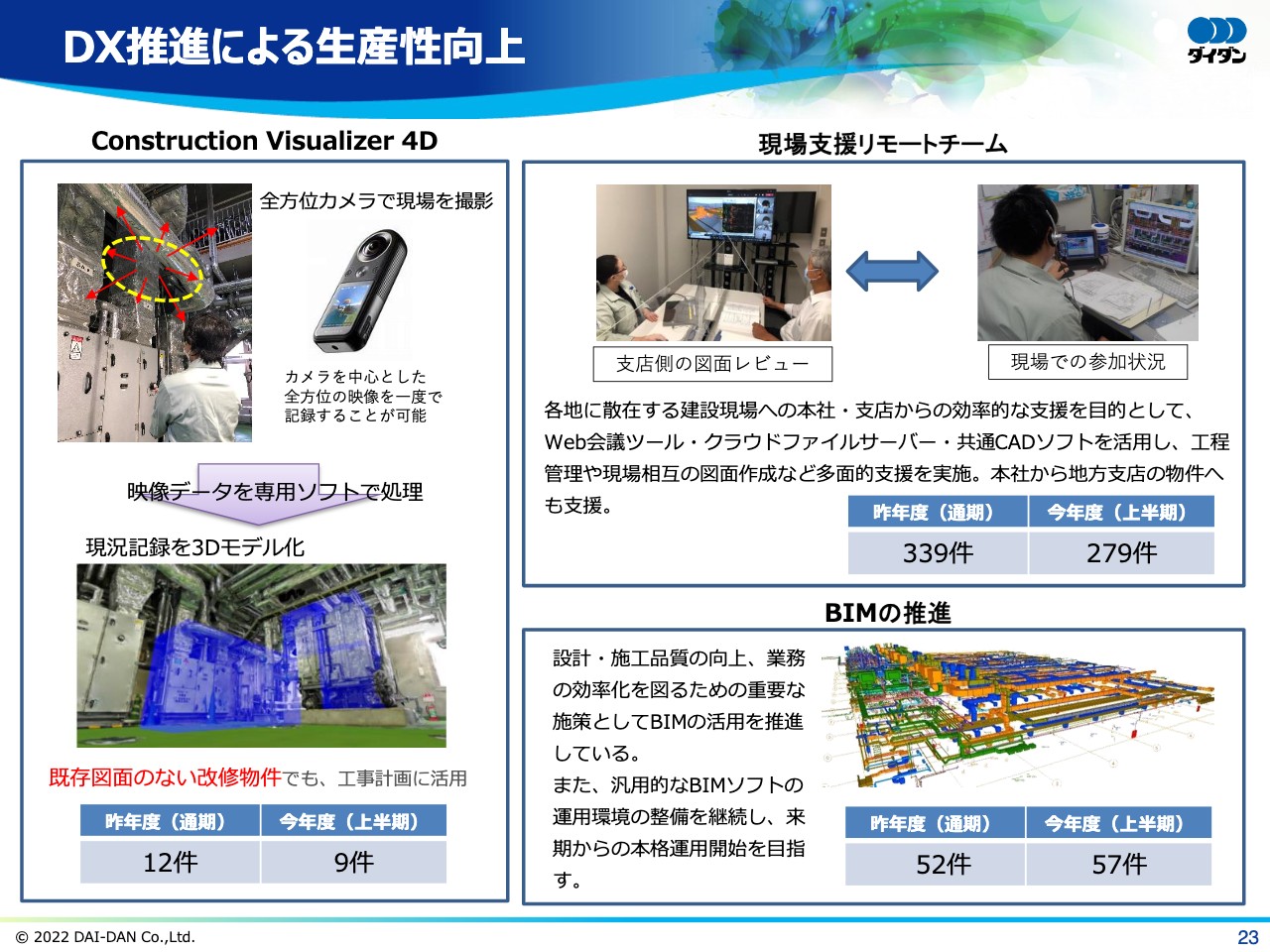

DX推進による生産性向上

DXの推進事例を2例ご紹介します。1例目の「Construction Visualizer 4D」は、現場の状況を全方位カメラ、360度カメラで撮影した映像から、3次元の空間データを作成するツールです。このツールを活用することで、既存図面にないような改修工事においても、現況記録を容易に作成できるため、改修工事の計画作成の効率化に大きく寄与します。

2例目は、現場支援リモートチームです。チームの目的は現場管理を行う技術者の時間外労働の削減や、常駐人数の削減、そしてそれを可能とするネットワークを活用した遠隔からのきめ細かい現場支援の実現です。この成果として、品質、工程、安全を確保した上で、現場の大幅な生産性向上を図ることができています。

いずれの事例も社内で活用が進み、今年度上半期だけで「Construction Visualizer 4D」は9件、現場支援リモートチームは279件と、昨年度1年間の実績に近い実施数となりました。また、BIMについては来年度からの本格的な運営開始に向け環境整備を進めているところです。今年度は、すでに昨年度1年間の実績数を超える57件でBIM対応を実施しています。

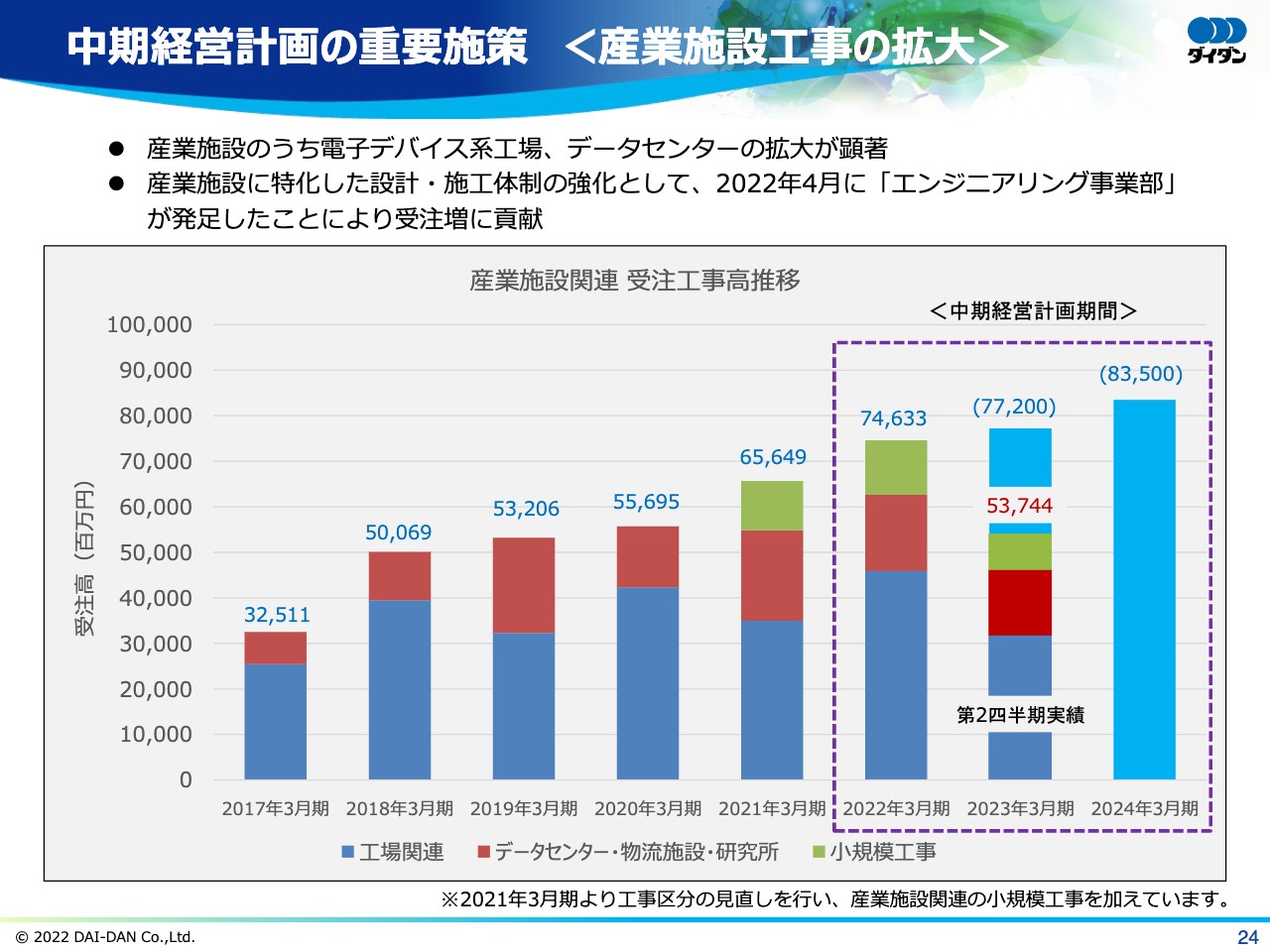

中期経営計画の重要施策 <産業施設工事の拡大>

重要施策の状況についてご説明します。まず、産業施設工事の拡大に向けた取り組みについてです。中期経営計画期間中の産業施設工事の受注高は、2023年3月期で772億円、2024年3月期で835億円を計画しています。

足元では電子デバイス系工場、データセンターの受注拡大および大型化が顕著となっており、今期上半期で537億4,400万円を受注しました。高度な設備技術を必要とする産業施設工事に対応するため、2022年4月に発足した「エンジニアリング事業部」が受注拡大および施工品質の確保に大きく貢献しています。

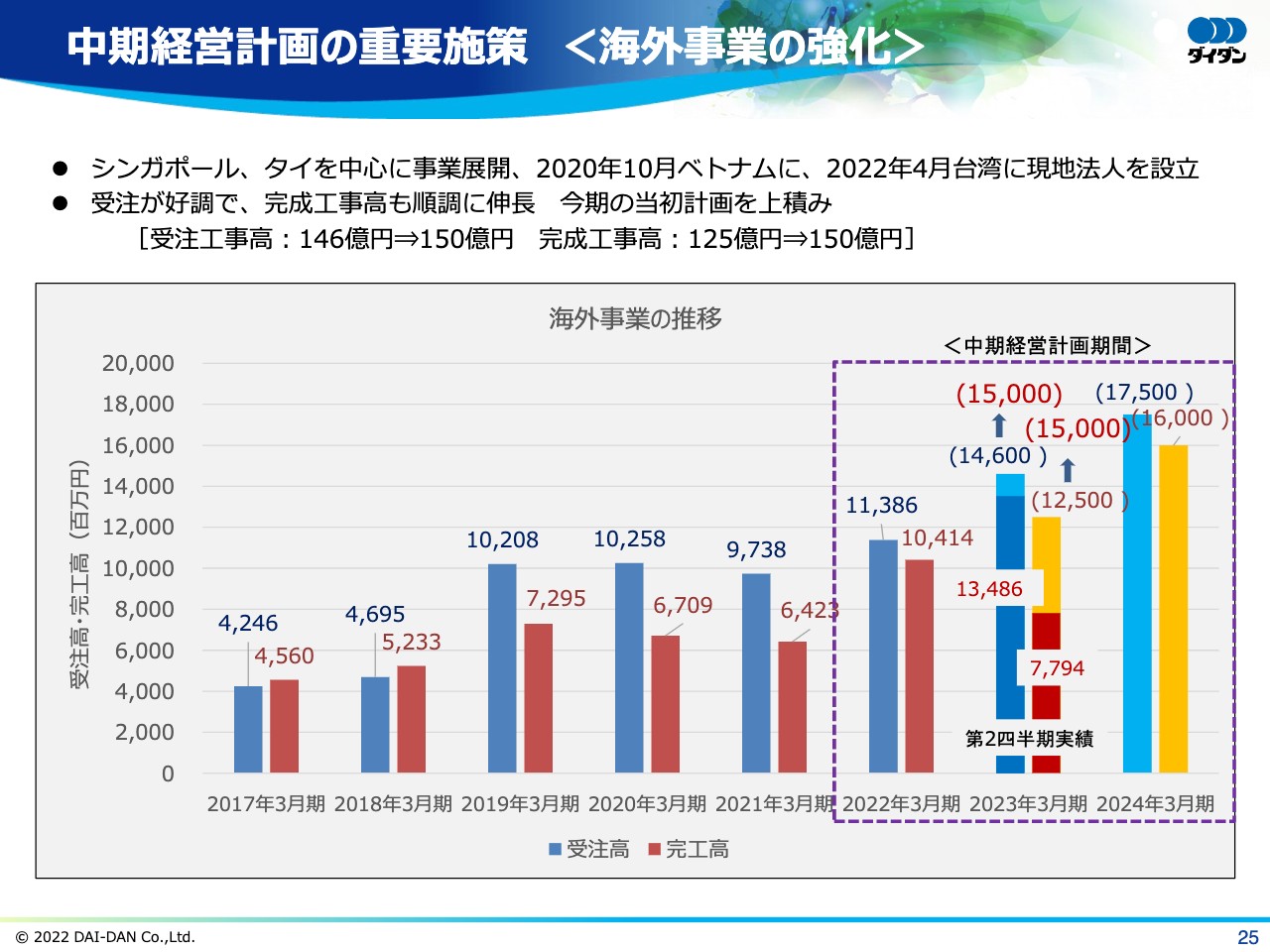

中期経営計画の重要施策 <海外事業の強化>

海外事業への取り組みについてご説明します。中期経営計画期間中の海外事業の受注高は、2023年3月期で146億円、2024年3月期で175億円を計画しています。シンガポールでの受注が好調で、完成工事高も順調に伸長しています。今年度の当初計画から、受注工事高については146億円から150億円へ、完成工事高については125億円から150億円への上積みを予想しています。

中期経営計画期間最終年度の2024年3月期は、160億円の完成工事高を計画しています。全社の売上に占める海外比率を高めていく予定です。

当社では、本年度から国際事業部を発足しました。営業面・技術面での国内・海外の連携を強化しながら、シンガポール、タイでの事業を拡大させるとともに、新たに設立したベトナム、台湾でのビジネス展開につなげていきます。

マテリアリティの進捗

サステナビリティへの取り組みについてご説明します。当社は、事業における社会課題と環境課題に対し、優先的に取り組む重要な経営課題「マテリアリティ」を6項目特定しています。

本日は、これらの中から脱炭素社会へ貢献する取り組みとしてZEB関連工事の拡大について、高品質な医療環境の実現への取り組みとして再生医療分野への取り組みについてご説明します。また、廃棄物削減に貢献するフィルタ再生事業に関する取り組みもご紹介します。

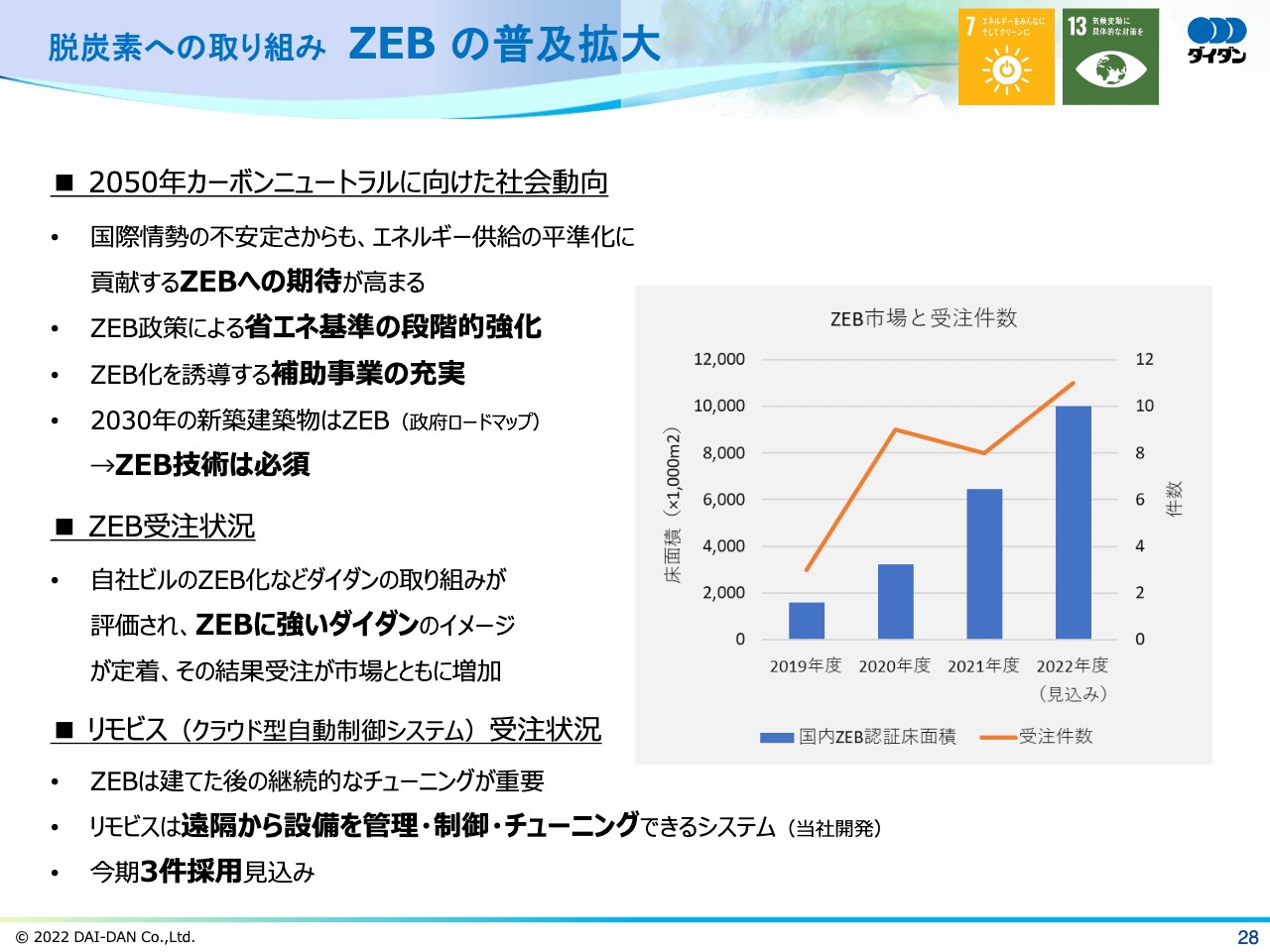

脱炭素への取り組み ZEBの普及拡大

1点目は、脱炭素への取り組みとしての、ZEBの普及拡大についてです。2050年のカーボンニュートラルに向けた国土交通省の政策においても、建築物の省エネ基準が段階的に強化されるなど、エネルギー使用量が実質ゼロとなるZEBは必須技術となりつつあります。

当社は自社ビルのZEB化である「エネフィス」シリーズなどの取り組みが評価され、「ZEBに強いダイダン」のイメージが定着してきていると考えています。その結果、ZEB市場の拡大とともに当社の受注も拡大している状況です。

脱炭素への取り組み ZEBの普及拡大

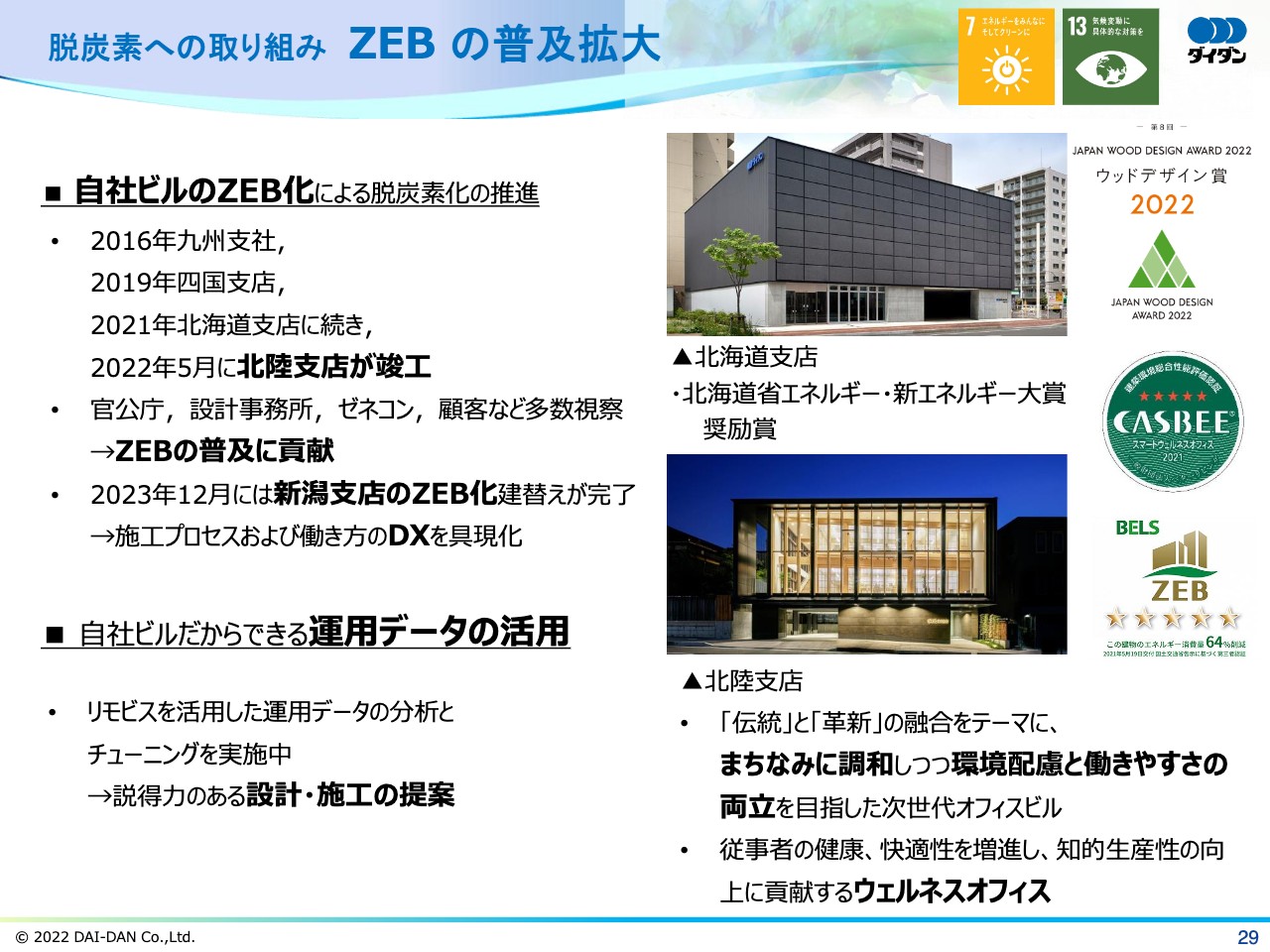

ZEBの一歩先を見据えた取り組みも推進しています。2022年5月に、「伝統的なまちなみと調和する革新的なオフィス」がコンセプトの北陸支店の建て替え工事が完了しました。ZEBにとどまらず、地域との調和や木材の活用、健康と快適性の増進、知的生産性向上を実現するウェルネスオフィスなど、サステナビリティに貢献するオフィスとなっています。多くの方々に視察いただき、大変高い評価をいただいています。

また、2021年に完成した北海道支店の「エネフィス北海道」は、寒冷地でのZEBとしての省エネ性能が評価され、令和4年度「北海道省エネルギー・新エネルギー促進大賞」で奨励賞を受賞しました。このように、ZEBの普及拡大により、脱炭素社会実現への貢献を継続していきます。

高品質な医療環境の実現 再生医療の実用化に寄与する取り組み

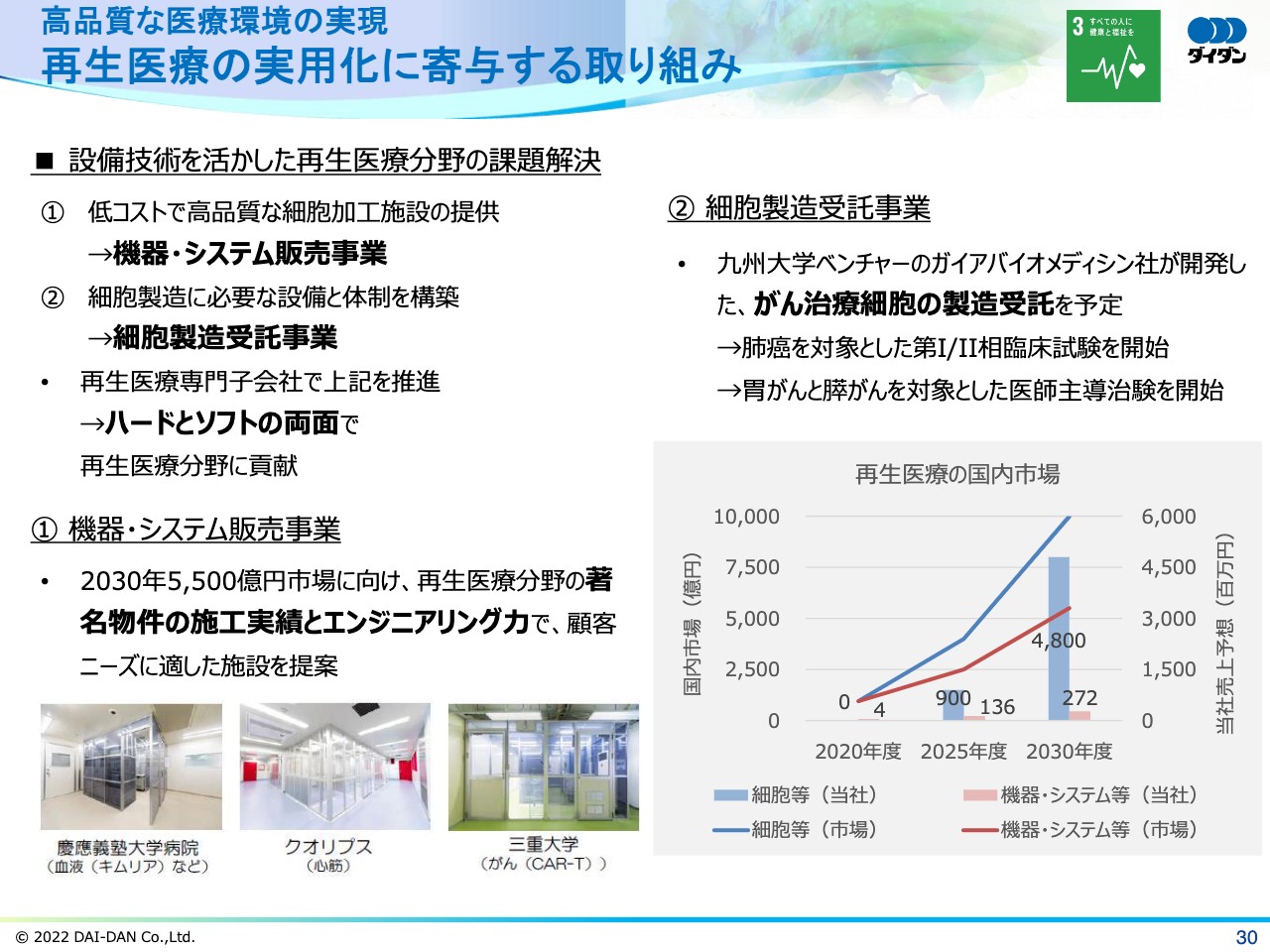

2点目は、再生医療分野への取り組みについてです。再生医療の実用化に向けて、当社の設備技術を活かし、細胞加工施設に向けた機器・システム販売事業と、細胞製造受託事業のハードとソフトの両面から再生医療分野への貢献を目指しています。

細胞製造受託サービスに向けては、現在治験が進んでいるがん治療向けの細胞をターゲットとしています。当社の再生医療分野の展開拠点である神奈川県川崎市の「セラボ殿町」に受託製造用のCPF(Cell Processing Facility)を構築しました。ここでの早期のサービス受託を目指しています。

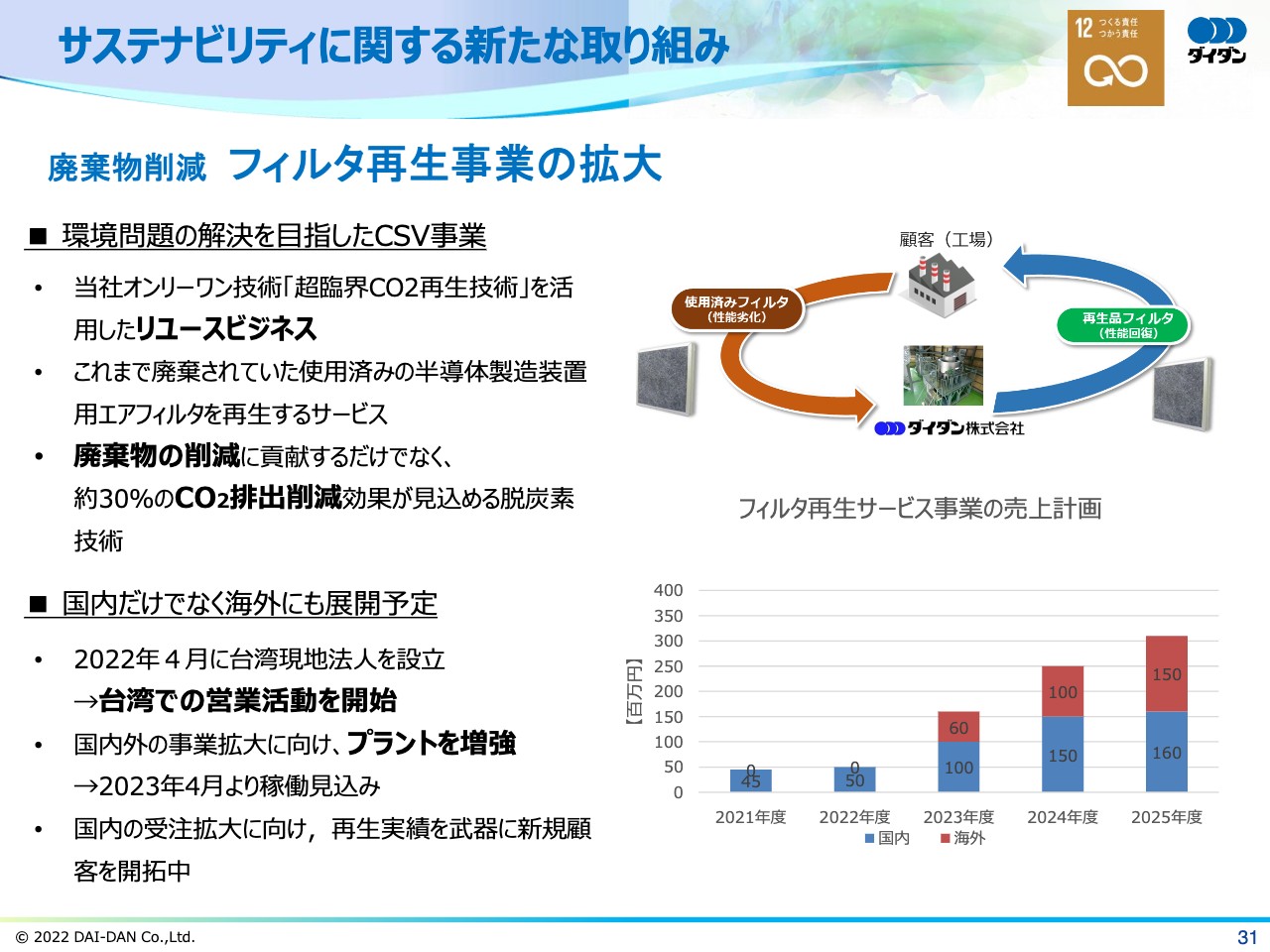

サステナビリティに関する新たな取り組み

3点目は、半導体製造装置用エアフィルタの再生サービス事業についてご説明します。本事業はこれまで廃棄されていた使用済みのエアフィルタを再生するサービスで、廃棄物の削減、CO2の排出量削減に貢献します。今年度から、有力な半導体メーカーの集積する台湾での事業を開始しました。

また、2023年4月の稼働開始を目標に、フィルタ再生用のプラントを増強しています。半導体工場の国内回帰も追い風にして事業を拡大させ、廃棄物の削減を目指します。

サステナビリティに関する取り組み推進

これまでにご紹介した事業活動のほか、環境問題への取り組みとして、TCFD提言への賛同や、森林保護・育成に向けた「ダイダンの森林づくり」、健康で働きやすい職場環境づくりなどの施策を行っています。これらを通じてサステナビリティに取り組み、脱炭素社会、持続可能な社会の実現に貢献していきます。

以上で、2023年3月期第2四半期決算に関するご説明を終わります。

質疑応答:増加している受注の内訳について

司会者:「新築物件を中心に受注が好調のようですが、どのような業種、用途の建物に関する受注が増加したのですか?」というご質問です。

藤澤:先ほどお伝えしたとおり、第2四半期の受注工事高は前期比16.3パーセント増の1,249億円でした。内訳としては、主に商業施設やデータセンター、工場などが前期比増となりました。

商業施設については、大型店舗や百貨店のリニューアル工事などがコロナ禍前の水準まで回復してきています。データセンターは首都圏が中心になりますが、関西および中京地区での受注もあり、トータルで前年同期に比べて倍増しました。

工場については、九州および中京地区における大型の電子デバイス関連工場の受注がありました。またワクチンをはじめとした地方の製薬工場の受注が非常に好調で、トータルとして工場全体で前年同期に比べて大幅増となりました。

質疑応答:建設物価に対する見方と対応について

司会者:「世界的なインフレ環境の下で資材価格および労務単価が上昇し、建設業界においても競争環境が厳しくなるのではないかとの見方があります。建設業界全体の工事利益率が低下しつつある中で、御社の建設物価に対する見方と対応について教えてください」というご質問です。

佐々木:資材価格の上昇については、上昇率という面で見ると、2022年第1四半期をピークに落ち着いてきている状況にあると認識しています。その一方で、円安の継続やインフレの影響などを踏まえ、価格変動の懸念は常に持っており、動向を注視しています。

労務費に関しては、大型現場がピークを迎える年末あるいは翌年にかけて、作業員の確保が難しい状況が考えられるため、人件費の上昇は今後も続いていくものと予想しています。これらへの対応としては、先ほど社長の藤澤が通期見通しでお話ししたとおり、受注前の原価の精査や早期の仕様確定と発注、そして物件によっては、物価スライドを含めた契約条件の明確化など、物価上昇を見込んだ対応をしていく予定です。

質疑応答:今期業績および今後の国内外への円安の影響について

司会者:「今期の業績に円安の影響はありましたか? 円安が与える今後の国内・海外での影響をどのように見ていますか?」というご質問です。

亀井:前期末から始まった急速な円安は、当期の業績に影響が及んでいます。先ほどお伝えしたとおり、営業利益については3億6,500万円ほど利益側に振れています。これは当社がシンガポールに支店を持っている影響です。受注工事高、完成工事高についても、円安の影響はありました。

今後、国内はやはり資機材の高騰が考えられるため、営業利益面では若干マイナスの影響が及ぶのではないかと思っています。ただし、シンガポールでの事業があるため、最終的な営業利益はプラス側に働くと予想しています。そのようなことから、円安の影響は当社においてはプラス側に動くと考えています。

質疑応答:今後の受注の方向性について

司会者:「今後の受注について、来期以降の施工体制等を勘案するとのご説明でした。旺盛な受注環境がある一方、2024年4月の残業時間の上限規制開始がある中で、今後の受注の方向性についての考えを教えてください」というご質問です。

佐々木:現在、繰越工事が非常に豊富にある中で、今後、受注も一定量を確保していく方向です。一方、ご質問のとおり残業時間の上限規制に対応していく必要があります。

この残業規制に向けては全社で「SMILE 2024 Project」を推進し、現場業務および支店内業務において聖域なき改革を行っています。特に先ほどご紹介した現場支援リモートチームを活用し、現場業務の支店内勤務者への移転などの計画を順次進めていく予定です。

また、業務部門や事務部門に関しても、RPA(ロボティクス・プロセス・オートメーション)などのDXを推進することで効率化を図っていきます。会社全体としての効率化を図りながら、一定量の受注を確保していく方向で臨みたいと考えています。

藤澤:少し補足します。残業の上限規制については、建設業界全体で「4週8閉所」に取り組むという大きな方向性があります。そのような中で、先ほどご説明した当社独自の対応も含め、少しでも業務体制を整えながら施工体制も整えていきたいと考えています。

今後の受注の方向性は、トータルとしては変わっていません。旺盛な産業分野を中心に、再開発も含め幅広く対応し、目標数値に向けて進めていきたいと考えています。

質疑応答:一般管理費の増加傾向について

司会者:「今回、販売管理費が大きく増えた企業が散見されています。御社の販売管理費も増えていますが、増えた要因および下期以降の見方について教えてください」というご質問です。

亀井:一般管理費については、科目によっては減少したものもありましたが、全体としてはここ数年増加傾向になっています。増加の要因としては、主に3点あります。

1点目は、事業拡大を目指すために社員数増加の施策をとることにより人件費が増加しています。

2点目は、事業拡大のための研究開発費やDX投資などの電算費のような中期経営計画で掲げた戦略的な支出が増えています。

3点目は、昨年度は新型コロナウイルス感染症が拡大したため在宅勤務などを実施し、なかなか事業活動ができない時期がありましたが、今年度は営業活動等が通常に戻ったため、それに伴い営業経費が増加しています。下期以降も経費の増加傾向は続くため、通期においても一般管理費は前期に比べ増加すると見込んでいます。

質疑応答:シンガポールにおける支店と現地法人の棲み分けについて

司会者:「海外事業について、シンガポール支店とDAI-DAN INTERNATIONAL ASIAの棲み分けについて教えてください」というご質問です。

亀井:シンガポールでの事業については、現在のところ支店と現地法人の2つの組織体制で営んでいます。シンガポール支店は1979年1月に設立し、現在まで40年以上に渡り事業活動をしています。

一方、現地法人のDAI-DAN INTERNATIONAL ASIAは2021年9月に設立しました。これは中期経営計画の海外事業強化戦略の1つとして、海外拠点を支店ではなく現地法人化するという方針によるものです。2022年1月から事業を開始し、今年度から連結子会社として決算数字に組み込んでいます。

今後のシンガポール支店の事業については、現地法人に移管しながら徐々に縮小していきます。現地法人がシンガポールで必要な格付けを取得した暁には、現地法人のみとする計画です。

質疑応答:小規模の改修工事増加について

司会者:「2023年3月期第2四半期の受注高を見ると、リニューアル工事の中で小規模の改修工事受注高が大きく増えています。具体的にどのような業種や種類の受注が増えているのですか? また、小規模の改修工事が大きく増えた背景や他の工事と比べた場合の採算性を教えてください。さらに、下期以降の受注についてはどのように推移すると見ていますか?」というご質問です。

藤澤:先ほどお伝えしたとおり、コロナ禍で延期となっていた民間の設備投資が動き出し、受注環境が好転しています。特に小規模改修案件が多い商業施設およびインフラ系の顧客からの受注が回復基調となっています。

また、産業施設案件においても大規模案件の受注拡大を背景に、それに伴うリニューアル工事の受注拡大につながっています。そのため、下期以降も当面は受注環境が貢献すると考えています。採算性については、新築工事と比較すると高くなりますが、コロナ禍前と変わらない状況が水準になると考えています。

質疑応答:進捗率が高い分野における期初からの事業環境変化について

司会者:「今回の決算では小規模改修工事、産業施設工事、海外工事などの進捗率が通期の会社計画に対して高まった印象でした。これらの分野において、期初想定の事業環境と変化した点があれば教えてください」というご質問です。

佐々木:まず期初想定の事業環境と大きく変わった点については、ある程度想定していたところです。特に小規模工事については、コロナ禍からの回復が非常に早くなりました。また、産業施設工事についてはデータセンターの大型化が特に顕著で、大規模な受注が続いたことなどがあります。

同様に海外工事についても、シンガポール支店での受注の大型化が進んでいます。海外においては、コロナ禍の時には官庁工事が止まっていたところがあります。その間、当社は民間工事の受注をしてきましたが、今後はシンガポールの官庁工事も出てくると期待しています。

質疑応答:海外受注伸長の要因について

司会者:「海外受注が当初計画以上に伸長しているとありますが、要因についてもう少し詳しく教えてください。シンガポールの大型リゾートの受注が要因となるのでしょうか? 海外案件の獲得に向けての施策や、海外拠点での営業活動について教えてください」というご質問です。

藤澤:まず、会社組織として2022年4月に国際事業部を発足し、正式に海外事業の数値目標を持ちました。シンガポール、タイ、ベトナムの拠点に加え、新たに台湾に拠点を設立し、会社全体として取り組んでいます。

実際の受注の内容については、シンガポールが中心になっています。シンガポールについては官庁案件を中心に体制が整ったことも踏まえ、そのような案件のプロジェクトの競争に参加する機会が増えました。タイは日系企業を中心に体制を整えてきたこともあり、順調に伸ばしています。

そのため、営業活動は国によって状況が変わりますが、シンガポールについては主に官庁を中心に案件を獲得、タイについては民間の日系企業を中心に案件を獲得しています。今後は新たにベトナム、台湾についても、さらに拡大していく予定です。

質疑応答:株主還元強化の方針について

司会者:「御社は株主還元強化を進めていますが、中期的に一段の増配、株主還元を進める考えはありますか? 昨今、業種・企業を問わず、一段と株主還元を強化している印象があります」というご質問です。

藤澤:会社の方針として安定的・継続的に進めていこうという施策があるため、それに従って進めていきたいと考えています。ただし、プライム市場に移行しましたので、全体の配当の傾向も勘案しながら、株主還元についてはさらなる進展も考えたいと思っています。

質疑応答:ESG評価機関のFTSEスコア向上について

司会者:「ESG評価機関のFTSE総合スコアが2021年から0.3ポイント向上しましたが、その要因は何ですか?」というご質問です。

佐々木:ESGのうち、ガバナンス(G)の強化としては、サステナビリティ委員会を取締役会の下に設置し、監督および推進体制の整備を進めてきました。その内容については適宜ホームページなどに加え、開示しています。

また、社会(S)については人権と労働に関する方針の制定などを踏まえ、社内および協力会社への対応を明確にしたことなどが評価されたものと考えています。そして、環境(E)についてはTCFD提言への賛同や、当社の気候変動の対応としてスコープ1、2の削減・開示などが評価され、スコアの上昇につながったと考えています。

藤澤氏からのご挨拶

藤澤:本日は当社の決算説明会にご参加いただき誠にありがとうございました。WEB形式ということもあり、ご説明に至らぬ点があったかと思いますが、ここまでのお時間お付き合いいただきまして誠にありがとうございました。引き続きどうぞよろしくお願いいたします。