2022年11月8日に行われた、出光興産株式会社2023年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:出光興産株式会社 代表取締役社長 木藤俊一 氏

出光興産株式会社 取締役副社長執行役員 酒井則明 氏

2023年3月期第2四半期決算説明会

木藤俊一氏:日頃は当社に対し、みなさまのご理解、ご支援を賜り厚く御礼を申し上げます。冒頭、私から当社の事業環境についてお話しさせていただきます。

世界経済の面から2022年度の上期を振り返ると、新型コロナウイルスの影響による行動制限が緩和され回復基調にある一方、ロシアのウクライナ侵攻による資源、食料価格の高騰や、米国を中心とした金融引き締め政策の鮮明化・ドル高の進行、また、ゼロコロナ政策による中国経済の低迷など、今後の動向に関しては注視が必要となる状況が続いています。

中でも、資源価格に関してはロシアによるウクライナ侵攻が長期化の様相を呈し、原油価格やLNG、石炭などのエネルギー価格が高騰しました。

原油価格については、欧米の金融引き締めによる景気減速の懸念もあり、9月に調整が入りましたが、足元ではOPECプラスが11月以降の目標生産量を8月生産量対比で日量200万バレルの削減に合意したことや、EUによるロシア産原油の禁輸発効を12月の初旬に控え、冬場の需要期におけるタイト感から原油価格は現在も1バレルあたり90ドル近辺で推移しています。

特に、天然ガスと石炭については、ロシアからの供給制限の影響が大きく出ており、ヨーロッパの需給のひっ迫が懸念されます。また、豪州一般炭にも影響があり、スポット価格が過去にない高値圏で推移しています。

国内に目を向けると、夏場の全国的な新型コロナウイルス感染症の再拡大があったものの、過去のような経済の落ち込みはなく、活動制限の緩和を受け入れ、人流もやや回復傾向であったと言えます。第2四半期累計期間のガソリン、ジェット燃料の販売数量伸長率は、それぞれ前年対比で103.6パーセント、142.6パーセントと、需要は回復傾向となりました。

一方で、資源高に円安が加わったことで、エネルギーや食品などの生活必需品を中心とした物価は上昇しており、家計負担の増大や、消費抑制などによる景気後退などが懸念材料です。

燃料油価格の高騰に対しては、今年の1月下旬から開始された政府による燃料油価格激変緩和対策で、石油元売りへの補助金支給が年末まで延長されることが決定しています。当社は補助金相当分を特約販売店等への卸価格に全額還元しています。

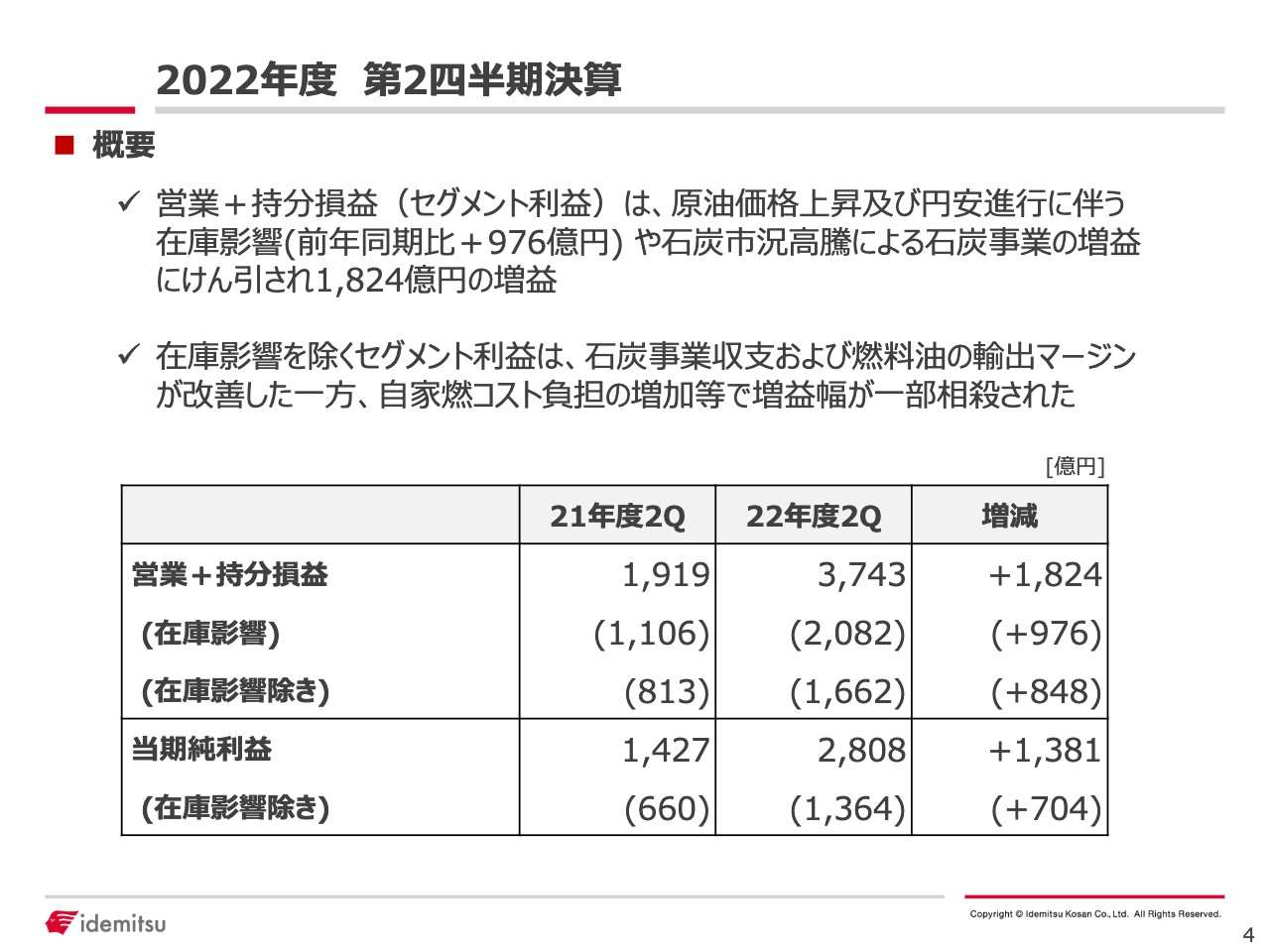

次に、決算および通期業績予想について私からも簡単に触れていきます。詳細はCFOの酒井から後ほど説明しますが、2022年度第2四半期決算としては、お話ししたような背景の中で、石炭市況および燃料油の輸出マージンの上昇、加えて原油価格上昇に伴う在庫評価益の計上などにより、堅調な収益水準となりました。

また、足元の資源価格や急激な円安の進行などを踏まえ、第1四半期に続き、2022年度通期の業績予想を修正しています。

第2四半期決算、通期業績予想ともに収益水準は堅調なものの、その要因は資源価格の高騰や円安の進行など、外部環境による一時的収益に起因するものであり、引き続き、カーボンニュートラルおよび事業ポートフォリオ転換に向けた取り組みを加速していくといった、当社の中長期的課題は変わりありません。

この好業績による収益やキャッシュフローについては、構造改革を進めるための戦略投資および株主還元にしっかりと充当していく考えです。

最後に、今ウクライナ危機を発端として、世界各国が理想と現実の狭間でエネルギー戦略の見直しを迫られている状況です。特にエネルギーの大半を海外に依存している日本にとって、足元のエネルギーの確保と安定供給は、とりわけ重要な課題となっています。引き続き、当社もこの社会課題に対する取り組みをしっかり果たしていきたいと思います。

いつもお話ししているように、このエネルギーの安定供給とカーボンニュートラルに向けた事業ポートフォリオの転換の両立を、時間軸を見誤らずに進めていくことが肝要と考えています。環境変化へ柔軟に対応しながらも、ブレない軸を持って、中長期的な視野に立って変革を進めていきたいと考えています。

当社の中長期戦略については、11月16日に発表を予定している次期中期経営計画の中でご説明したいと思います。

以上をもって、私からの冒頭のご挨拶といたします。

2022年度 第2四半期決算

酒井則明氏:取締役副社長執行役員の酒井でございます。2022年度第2四半期の決算内容と通期業績見通しについて、資料に沿ってご説明いたします。

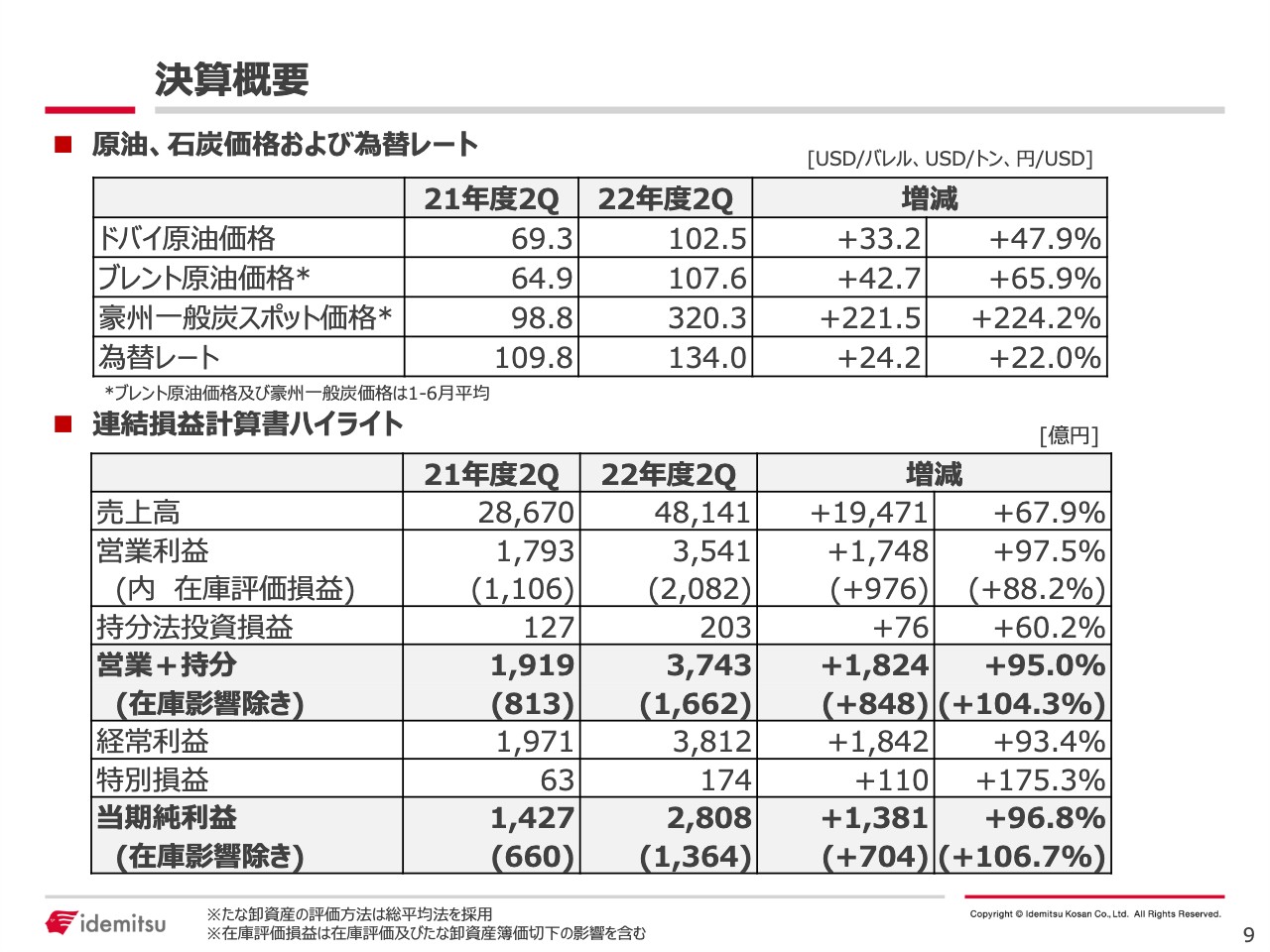

まずは、2022年度第2四半期決算の概要です。木藤からもお話ししましたが、数字についてはスライドの表のとおり、営業プラス持分損益、当期純利益ともに前年を大きく上回る増益となりました。増益の主な要因としては、在庫影響や石炭事業での増益が挙げられます。

2022年度 業績見通し

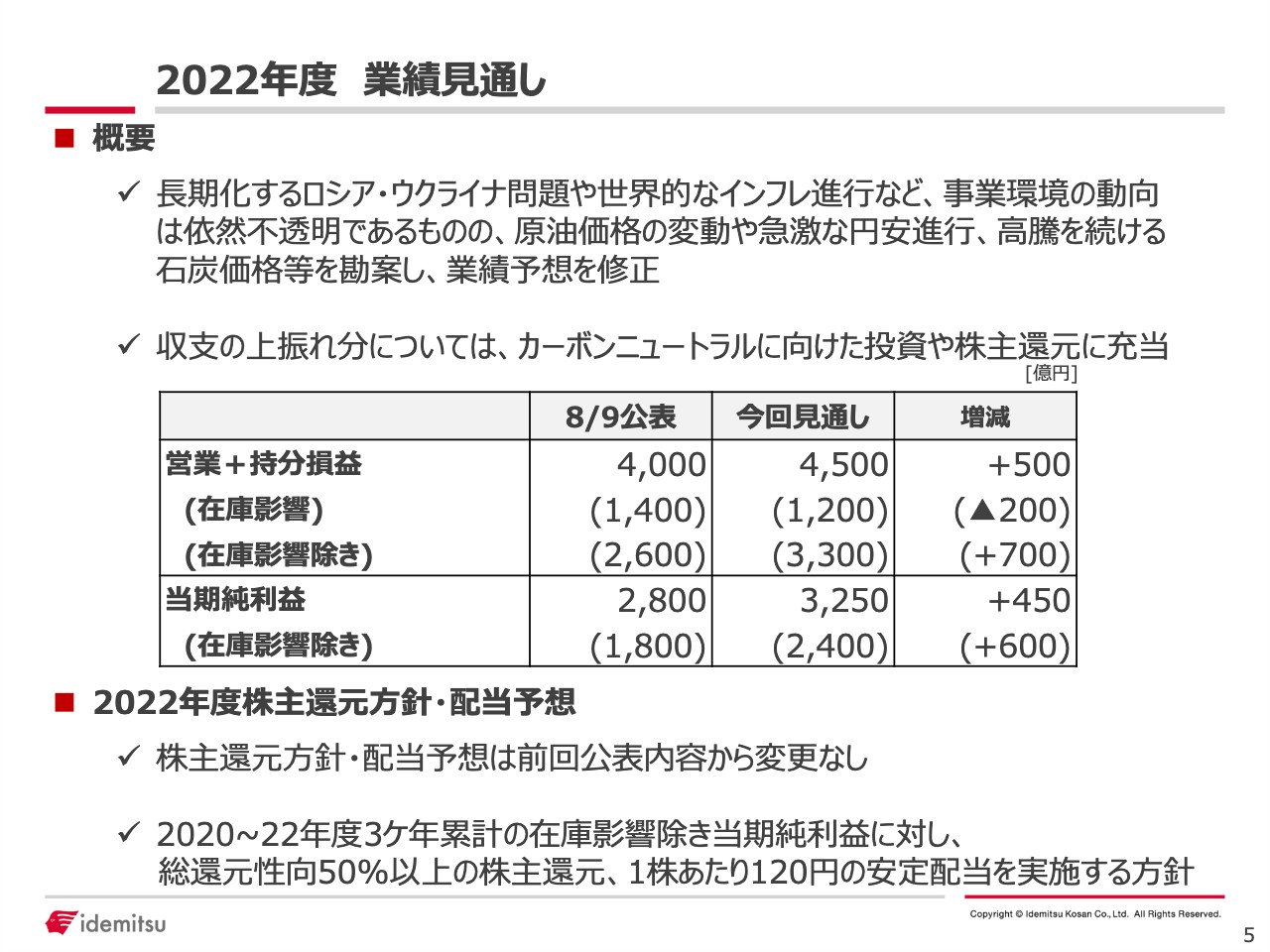

2022年度業績見通しの概要です。経営環境としてはまだ不透明な部分がありますが、原油価格や為替の動向、また石炭価格の状況等を見て、第1四半期に引き続き通期業績見通しを修正することとしました。

数字はスライドのとおり、営業プラス持分損益で4,500億円となり、8月公表時点から500億円の上方修正、当期純利益で3,250億円と、同450億円の上方修正をしています。

株主還元と配当については、中期経営計画期間の3ヶ年累計の在庫影響除き当期純利益に対して、総還元性向50パーセント以上の株主還元と、1株あたり120円の安定配当という、当初の方針に変更はありません。

トピックス

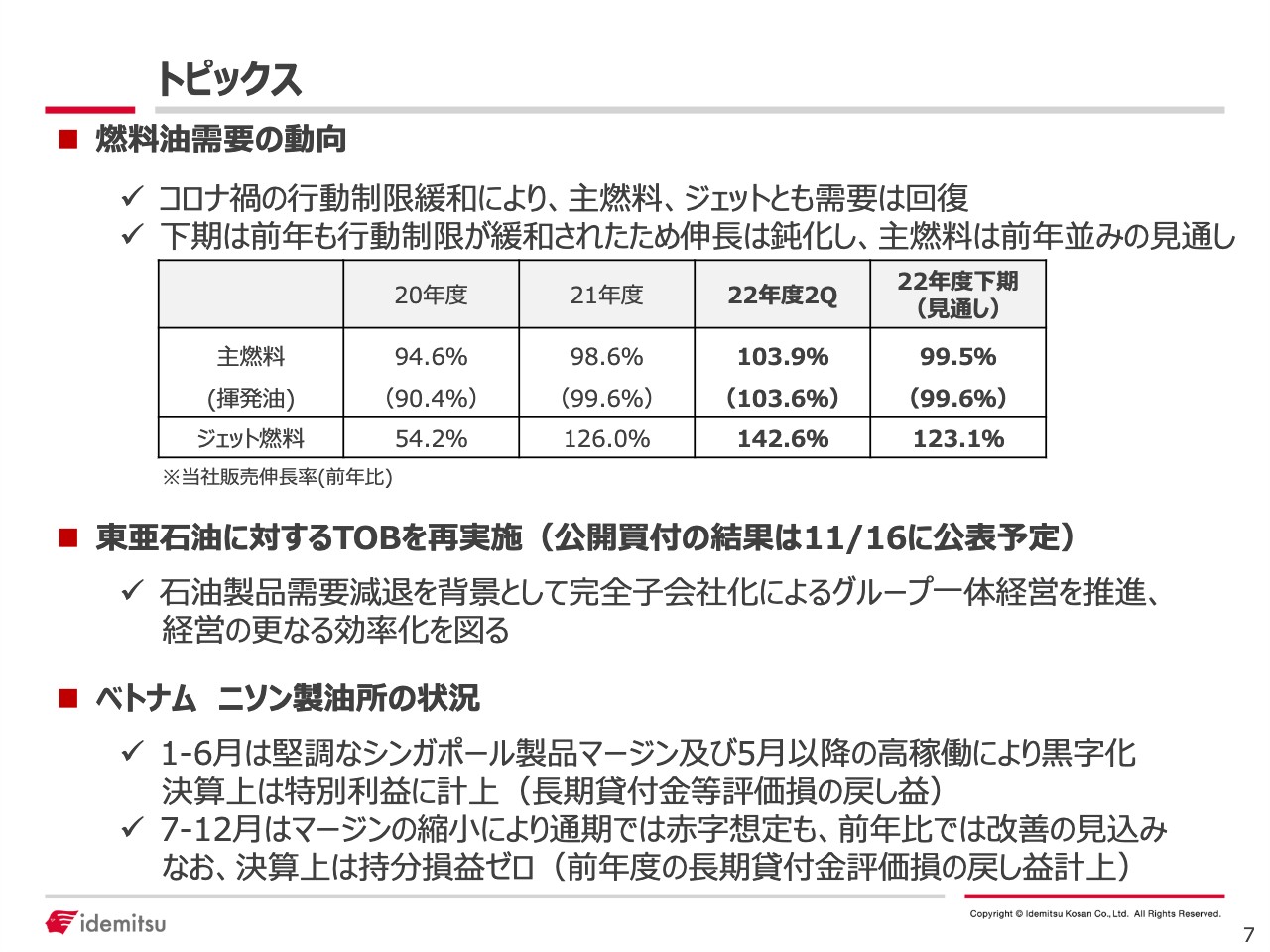

続いて、燃料油の需要動向についてご説明します。スライドの表の中央右側に、第2四半期の需要伸長率を記載しています。主燃料(ガソリン・軽油・灯油・A重油)で103.9パーセント、ジェット燃料は142.6パーセントと、行動制限が緩和されたことで需要が回復しています。

表の右端に、参考までに下期の見通しを記載しています。主燃料が99.5パーセントとやや低いのですが、前年同期もすでに行動制限が緩和された状況であり、伸び率は鈍化すると見ています。

東亜石油についても中段に記載しています。ご承知のとおり、あらためてTOBを実施しました。16日に買付結果を公表する予定です。

また、ベトナムのニソン製油所を運営する、当社持分法適用会社のNSRP(ニソンリファイナリー・ペトロケミカルリミテッド)の状況について、1月から6月にかけてシンガポールの製品マーケットが堅調であったことなどから、上期は黒字となりました。一方で、7月以降はマーケットの状況が一転し、特にガソリンを中心にマージンがかなり縮小していることから、下期および通期では赤字となる想定です。

ただし、このベトナムのニソン製油所については、昨年度に長期貸付金の評価損を計上している関係から、1月から6月、7月から12月ともに持分投資損益としてはプラスマイナスゼロになります。1月から6月の黒字分については会計上、特別利益として計上しています。

事業環境

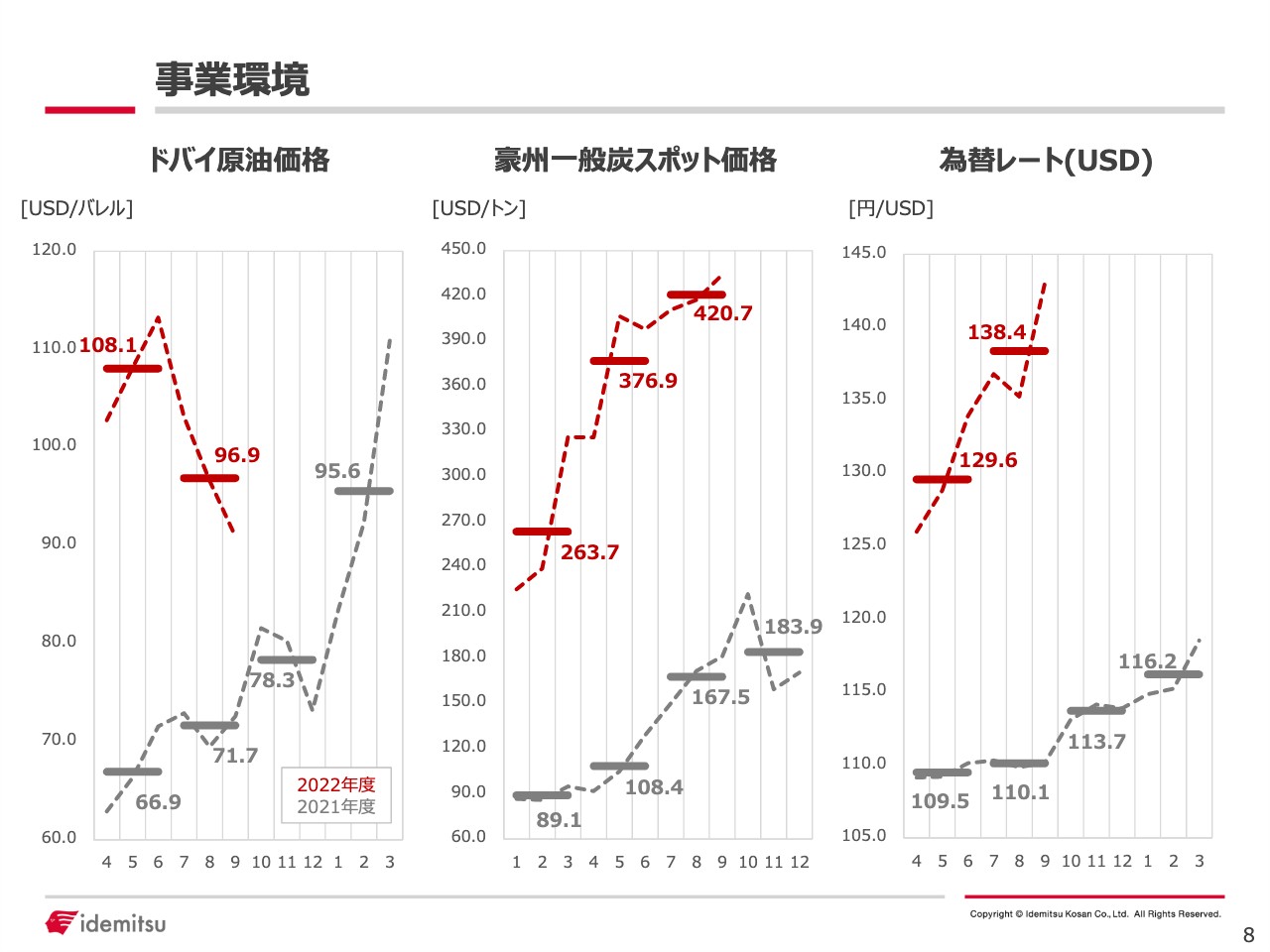

8ページはドバイ原油価格、豪州一般炭スポット価格、為替レートのグラフを掲載しています。

決算概要

第2四半期決算における原油価格と石炭・為替の実績は、スライドの表のとおりです。PLの営業利益などは、後ほどセグメントごとにご説明します。

持分法投資損益については、前年比プラス76億円となりました。第1四半期も同じ状況でしたが、2021年第4四半期にノルウェーの石油開発会社を連結子会社から持分法適用会社に変更しました。また、社名もIPM(Idemitsu Petroleum Norge AS)からIIN(INPEX Idemitsu Norge AS)に変更になりました。その影響が主な要因となります。

特別損益は174億円で、前年比プラス110億円となりました。こちらも第1四半期と同様、西部石油の完全子会社化で一部損失計上があった一方、先ほどご説明したニソン製油所の運営会社であるNSRPが上期黒字化したこと、および資産売却などにより特別利益が計上されたことが主な要因となります。

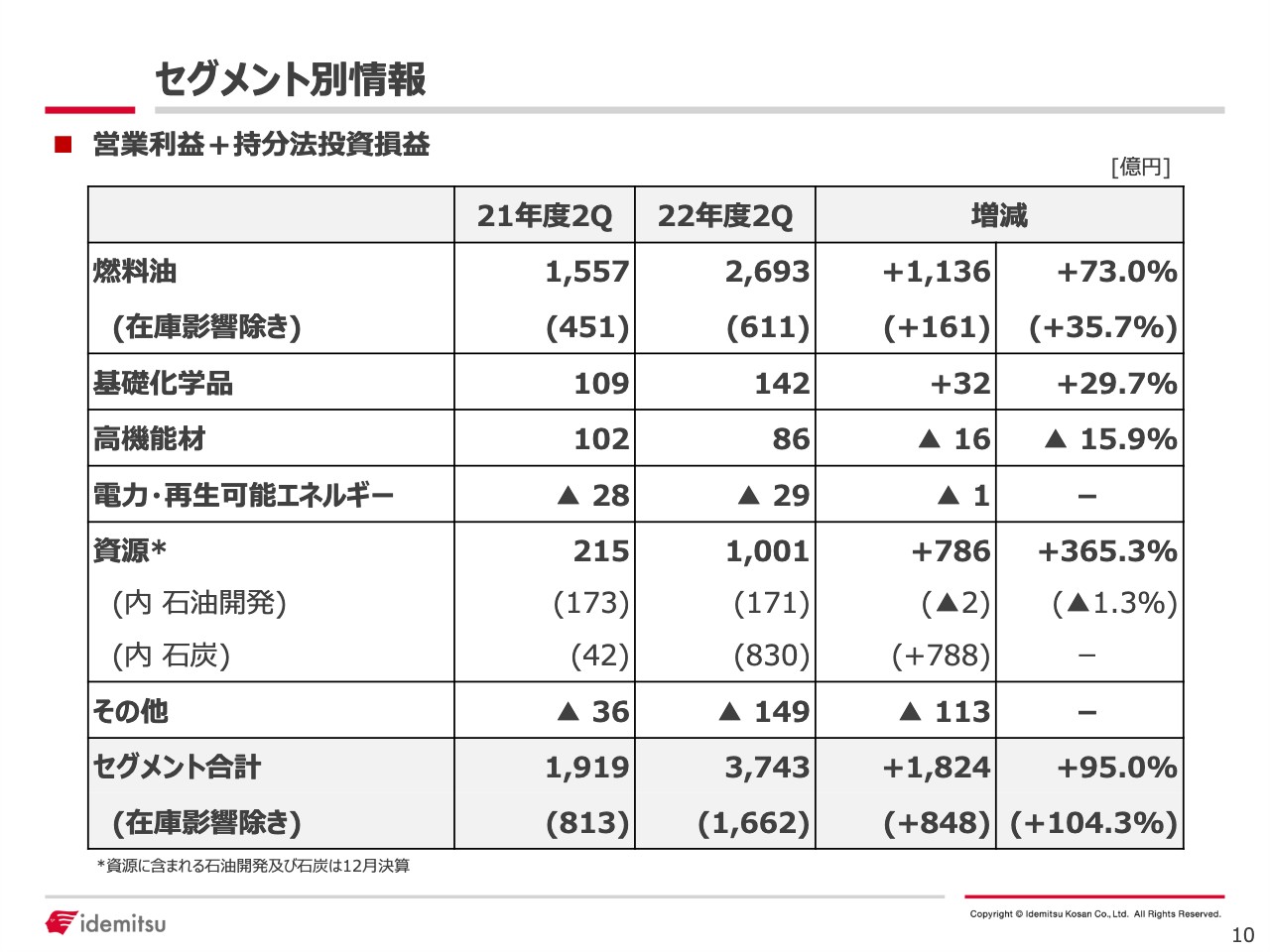

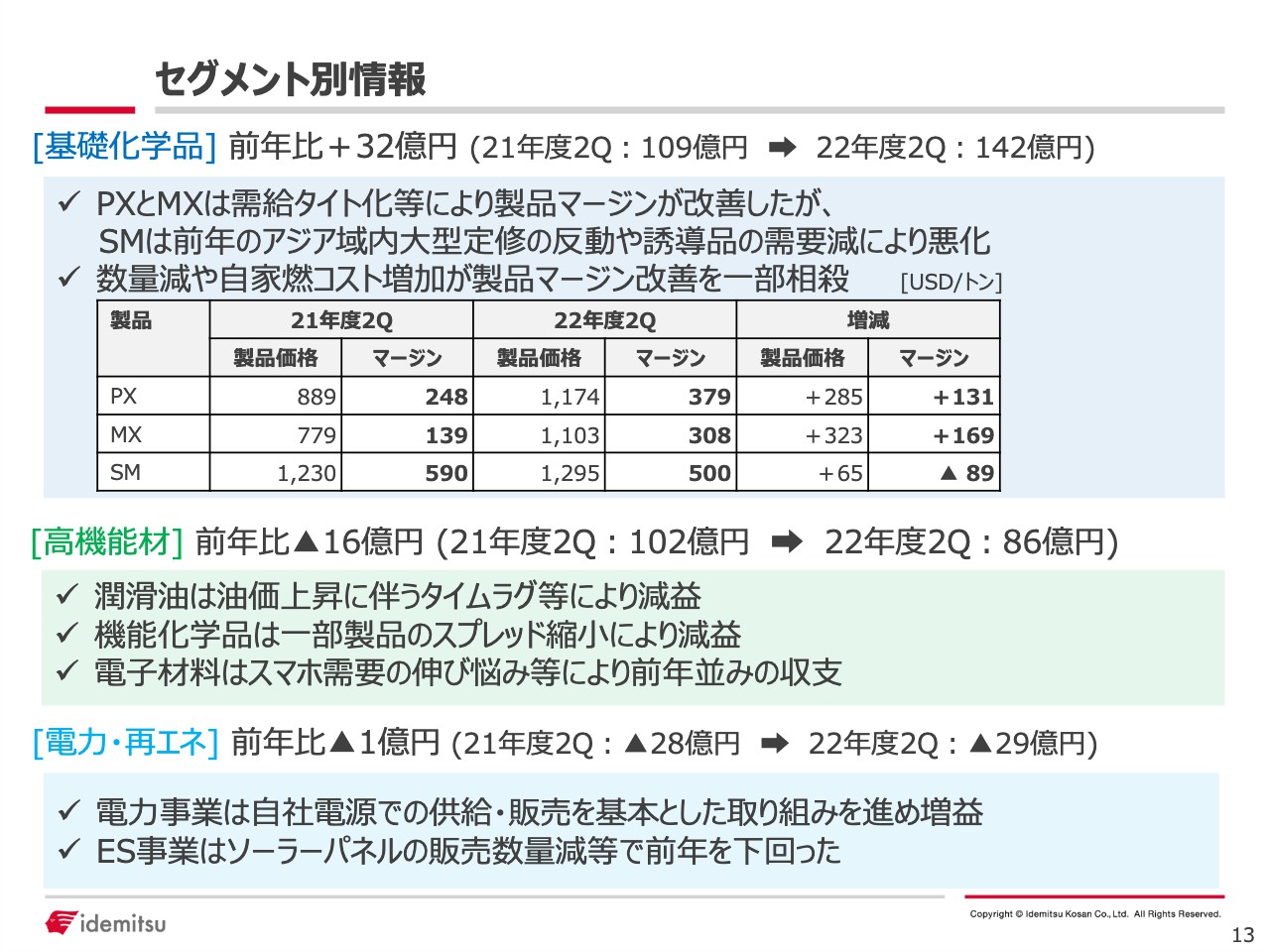

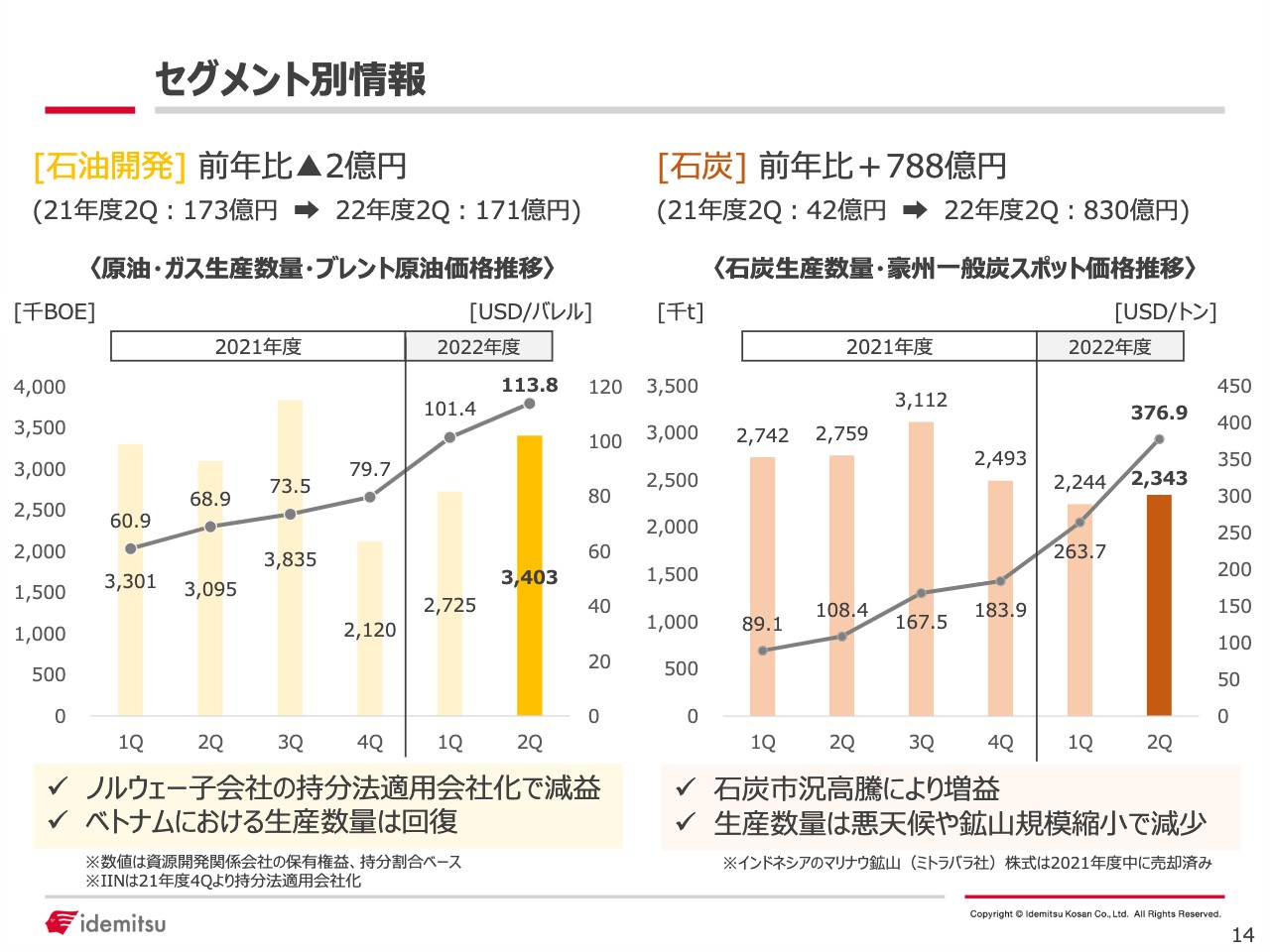

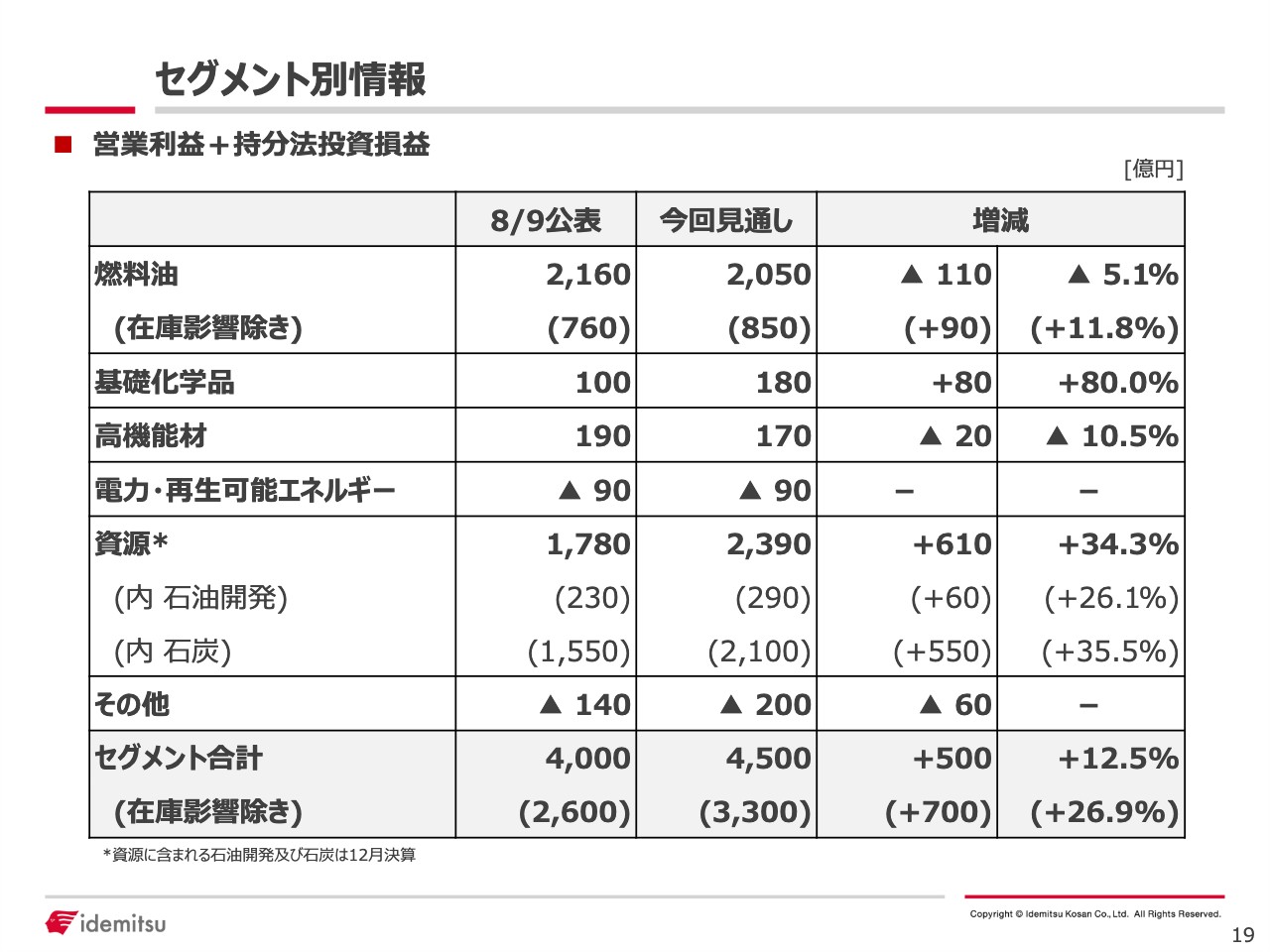

セグメント別情報

スライドの10ページはセグメント別情報です。燃料油の在庫影響除く利益がプラス161億円、資源のうち石炭がプラス788億円と、大きな数字になっています。

セグメント別情報

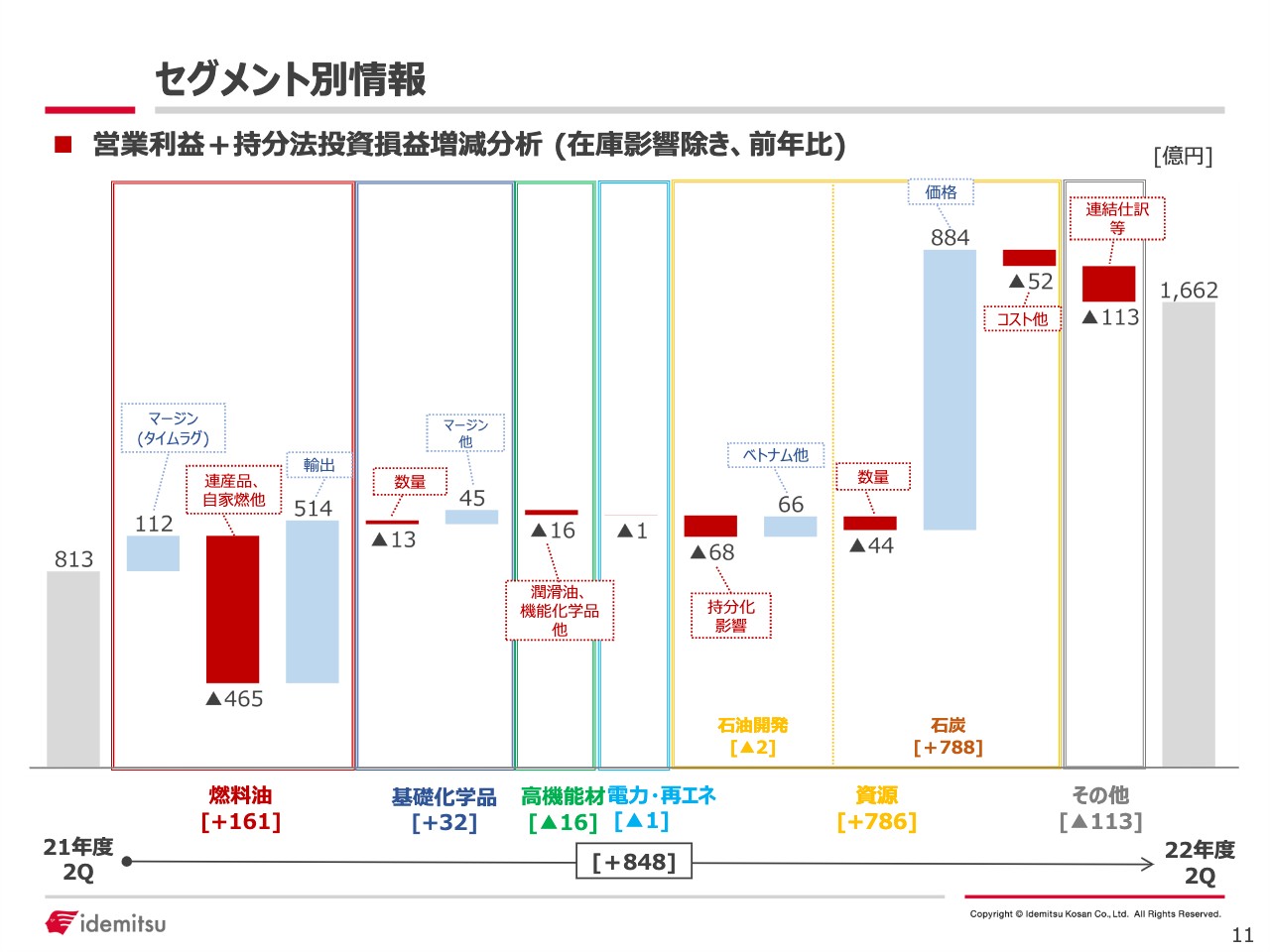

11ページのスライドでは、チャートでセグメント別に数字を示しています。

セグメント別情報

それぞれのセグメントについて、ポイントをご説明します。

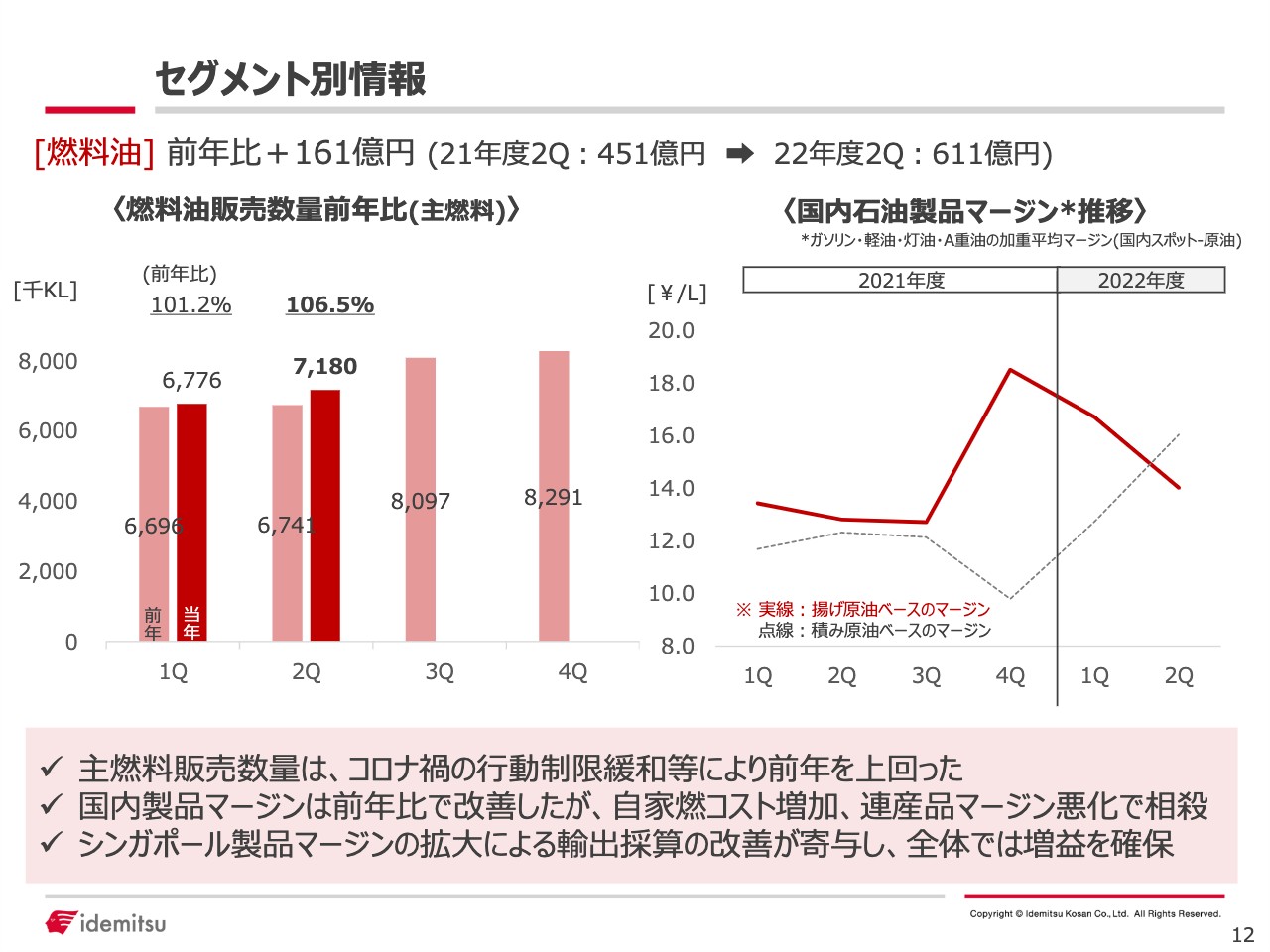

まずは燃料油セグメントです。スライド左側の販売数量については先ほどトピックスでお話ししたとおりです。

右側のマージンの推移については、国内のスポット価格から指標原油を差し引いたものをマージンとして、その推移をお示ししています。第2四半期は、多少の特殊要因がありました。国内スポット価格がいくらか跳ね上がり、必ずしも当社の決算の状況を適切には表していない水準・推移になっています。当社の前年比のマージンは、リッターあたりプラス0.8円となりました。うち、タイムラグ影響はほぼありませんが、リッターあたりマイナス0.1円となりました。

以上の結果、燃料油は前年比プラス161億円でした。内訳は、製品マージンの増加によりプラス112億円ですが、連産品はマイナス355億円となっています。また、自家燃コストの上昇でマイナス227億円、経費関係でマイナス15億円、関係会社合計ではプラス49億円となりました。さらに、販売数量が前年よりも増えている関係で、主燃料がプラス66億円、ジェット燃料でプラス17億円となりました。

その他、大きいプラスとしては輸出があります。前年比プラス514億円と、主に価格影響により増益となりました。

セグメント別情報

基礎化学品と高機能材セグメントについては、第1四半期の発表でご説明した収支増減理由からほぼ変わりありません。

基礎化学品については表のとおり、パラキシレンやミックスキシレンのマージンが回復しています。これは需給のタイト化によるものです。一方、スチレンモノマーは、昨年のアジア域内の定期修繕等の反動があり、若干マイナスとなりました。

前年比プラス32億円となった内訳としては、販売数量でマイナス13億円、マージンでプラス87億円、自家燃コストを含めたその他のコストがマイナス42億円となっています。

高機能材は前年比マイナス16億円となりました。今期の年度当初から同じ傾向が続いていますが、潤滑油と機能化学品がそれぞれスライドに記載のとおりの理由によって減益となっています。電子材料についてはスマートフォン需要の伸び悩み等と記していますが、主に中国向けの影響が大きく出ている中、前年並みにとどまりました。

電力・再エネについては前年比マイナス1億円となり、第1四半期の前年比減益の状況から、第2四半期で前年並みまで回復してきました。 主な理由は、電力小売りの販売規模見直し等の取り組みにより、第2四半期の電力事業が黒字化したことによるものです。一方、エネルギーソリューション事業については、ソーラーパネルの生産は計画どおり6月で終了しましたが、販売数量減などにより、残念ながら前年を下回る結果となりました。

セグメント別情報

続いて、資源についてです。スライド左側が石油開発で、前年比マイナス2億円と小幅な減益となっています。大きな要因としては2点あります。

1点目は、先ほどお伝えしたノルウェーの石油会社の持分化です。営業利益を取り込む今までのかたちから、持分利益を取り込んでいるため、当然ながら利益が小さくなり、その影響でマイナス68億円となりました。

2点目は、ベトナムのガス田の生産量が堅調に伸びていることから、プラス66億円となり、結果、小幅な減益となりました。

石炭は前年比プラス788億円と大変大きな増益となりました。要因別にご説明すると、数量はマイナス44億円、価格要因でプラス884億円となっています。また、オーストラリアにおいて、人件費・資材費などさまざまな経費が高騰していることから、コスト要因でマイナス179億円となりました。一方、豪ドルに対する米ドル高と円安の両方の為替要因により、プラス127億円となりました。

財務状況

15ページにはバランスシートを記載しています。総資産は5兆3,988億円で、3月末に比べて約8,000億円の資産増となっています。

中身としては、スライド左上の売掛債権・たな卸資産が今の資源高等の影響を受けて大きく増えています。その影響もあり、右下の有利子負債も前期末と比べて2,980億円増えています。

一方、利益も堅調に積み上がっていますので、ネットDEレシオはスライドに記載のとおり0.93と、前期末からプラス0.06と小幅な増加にとどまりました。自己資本比率は改善しています。

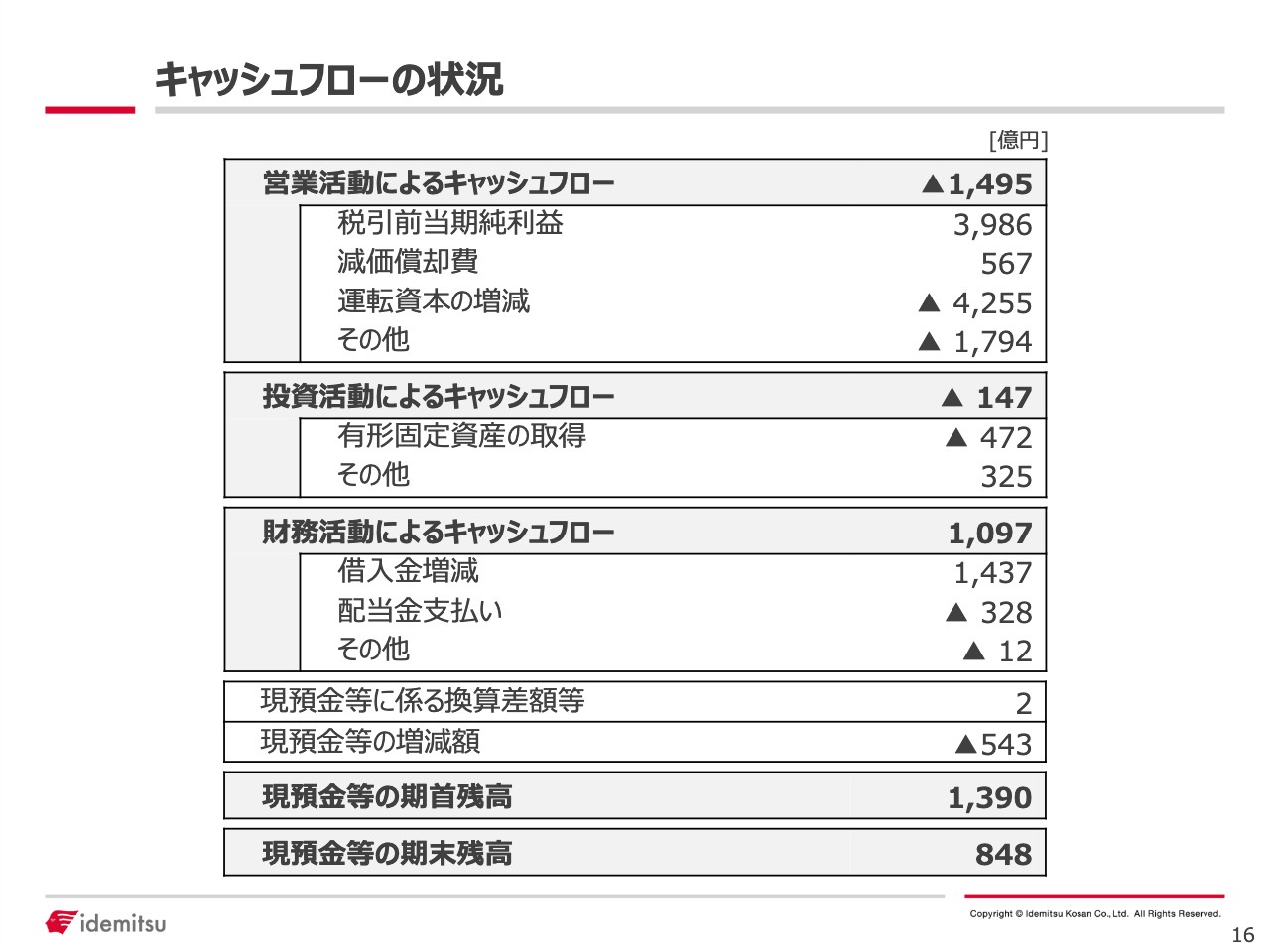

キャッシュフローの状況

16ページにはキャッシュフローを記載しています。利益は堅調に出ていますが、多少の特殊要因もあり、営業キャッシュフローはマイナスとなっています。

マイナス要因として最も大きいものは運転資本で、売掛金やたな卸資産の増加です。その他の要因は、法人税の支払いや、昨年実施の製油所装置の定期修繕の支払い時期の期ずれ等によるものです。

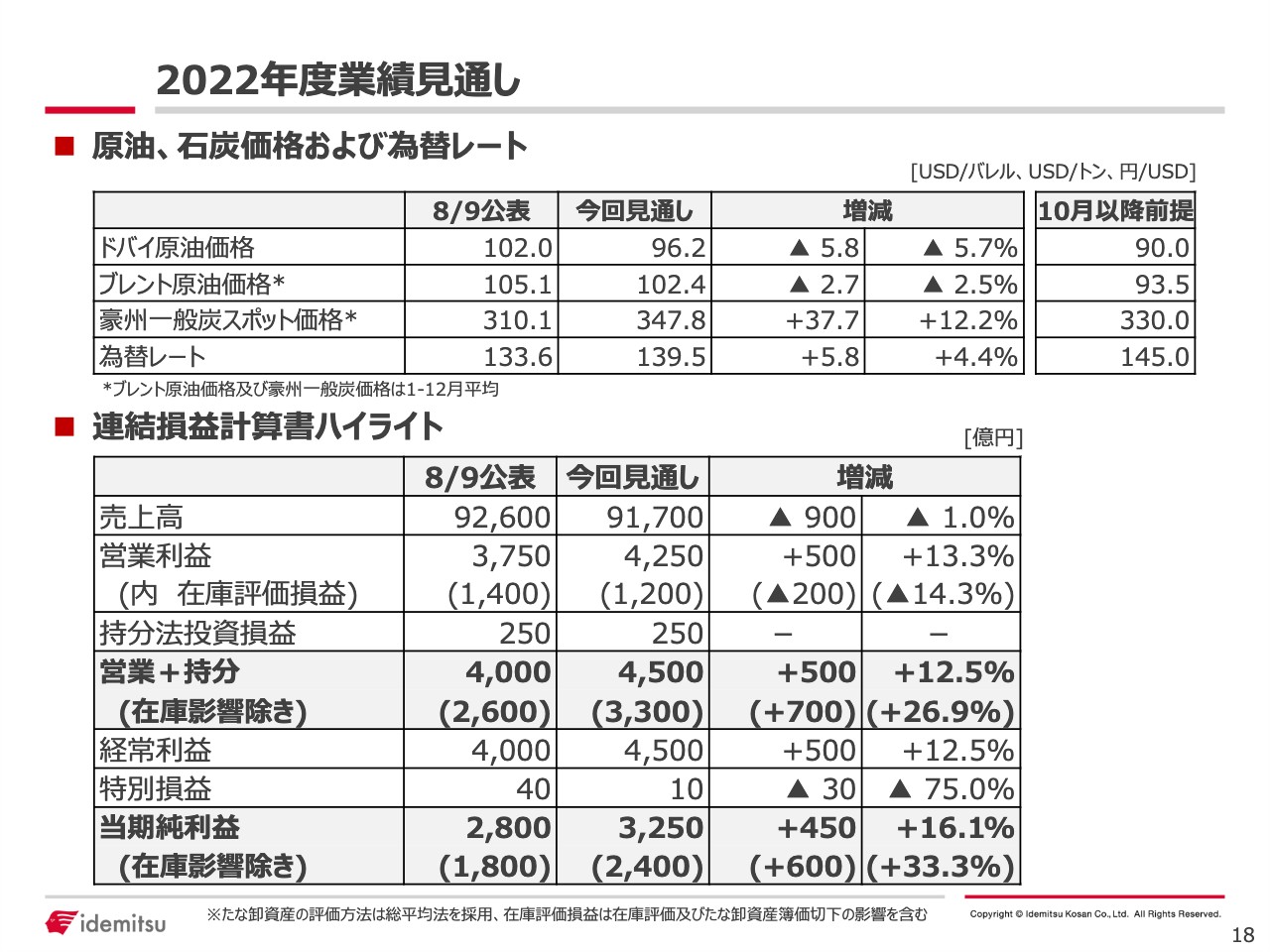

2022年度業績見通し

続いて業績見通しについてご説明します。

今回は、前提について多少の変更があります。スライド上段の表の右端に「10月以降前提」と記していますが、ドバイとブレントの原油価格について、5月に上方修正した時の前提からそれぞれ下方修正しています。これは足元の状況を見ての修正です。

一方で、オーストラリアの一般炭スポット価格は前回の前提よりも上方修正し、330ドルと置いています。為替も前回は135円と見ていましたが、今回は145円に置き直しています。

スライド下段の表は、このような前提でのPLです。前提が置き換わったことにより、営業利益の下にある在庫益が前回比で200億円少なくなっています。持分法投資損益は多少のプラスマイナスがあるものの、変わりません。

特別損益は、油槽所の減損、除却損などの計上により前回比30億円ほど減額を見込みます。その結果、トータルとしては冒頭でお伝えしたとおり、当期純利益は3,250億円と前回比プラス450億円、前回公表比で減収となる一方、増益となる業績見通しとしています。

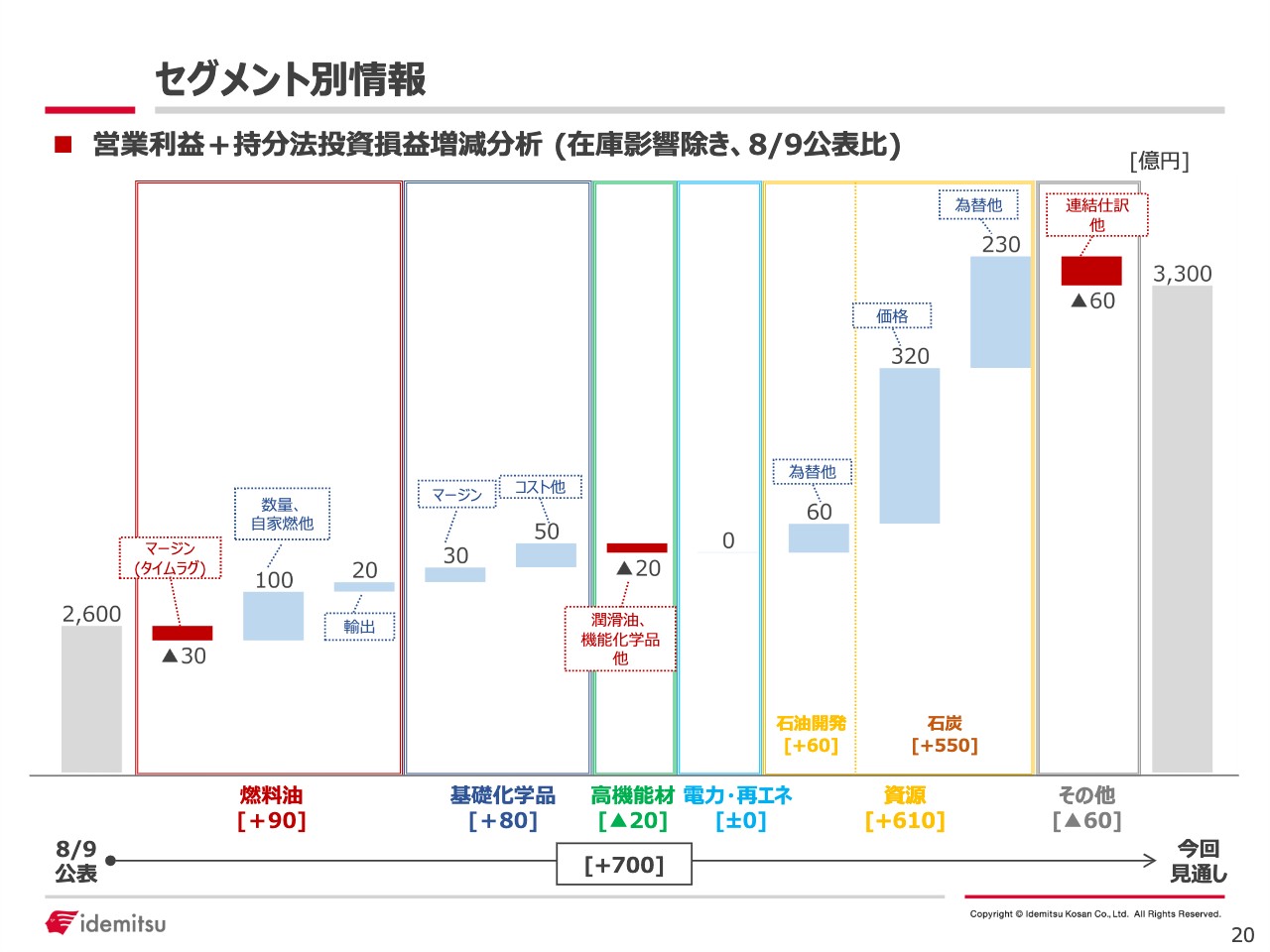

セグメント別情報

セグメント別の営業利益プラス持分法投資損益については、特に石炭の数字が大きくプラスとなっています。

セグメント別情報

チャートにおいても、石炭の数字が大きく増減として出ています。

セグメント別情報

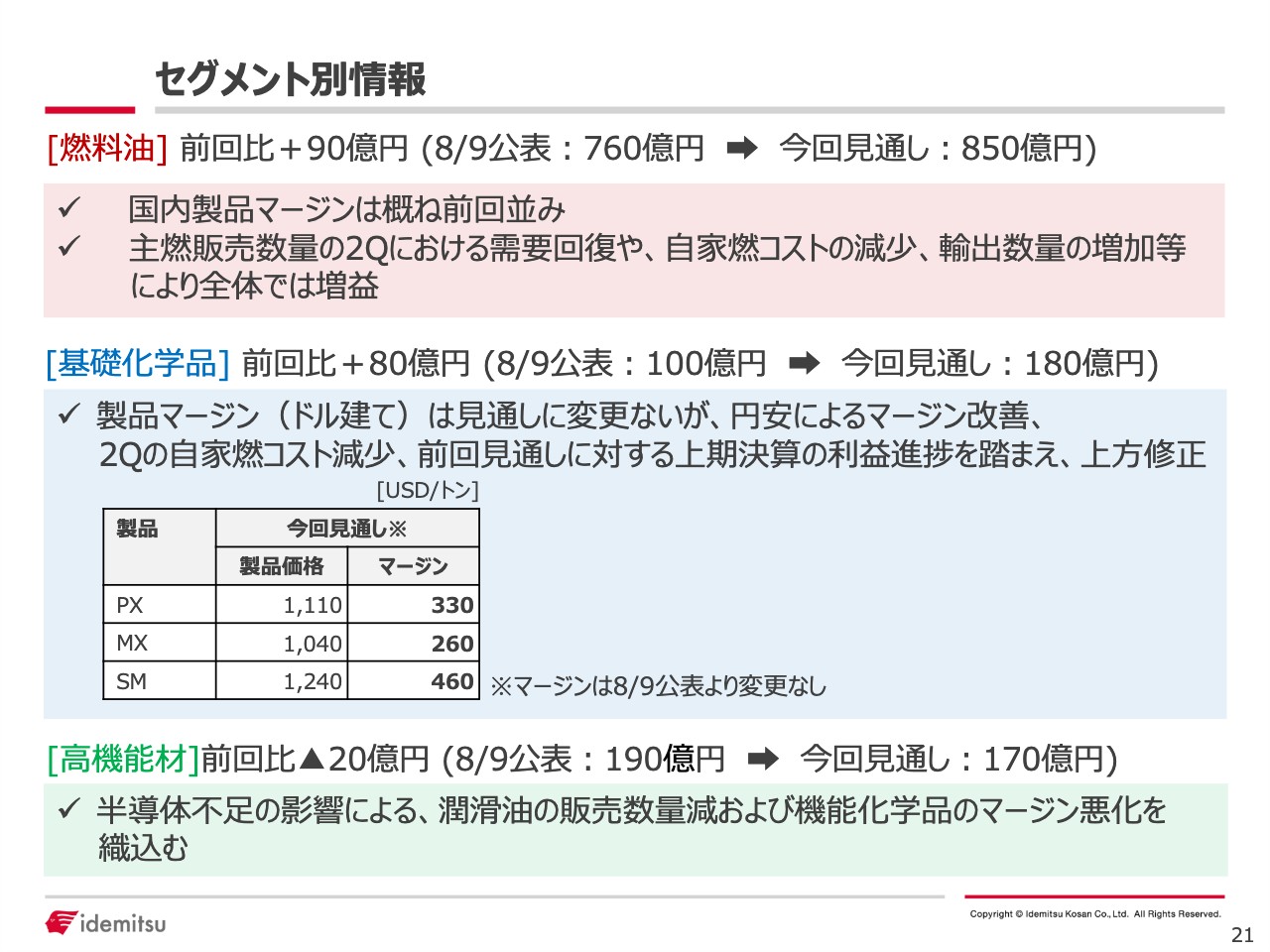

業績見通しについてセグメント別のポイントを簡単にご説明します。スライドには燃料油、基礎化学品、高機能材と記載しています。

燃料油は前回公表からプラス90億円としました。マージンはほぼ前回並みで見ていますが、リッターあたりマイナス0.1円という若干の修正を行なっています。

ただし、スライドにも記載のとおり、前回公表と比べて販売数量が増えたことや、自家燃コストが前提見直しにより減少したこと、輸出数量を上方修正したこと等により、増益となる見込みです。プラス90億円の内訳としては、マージンでマイナス30億円、販売数量増でプラス90億円、自家燃コスト減でプラス20億円、持分損益でマイナス10億円、輸出量を若干増やした影響でプラス20億円となっています。

基礎化学品は前回比プラス80億円です。スライドに表をお示ししていますが、マージン環境の見通しは変えておらず、コストと為替影響のみ変更しています。円ベースでマージンが改善することによる為替影響でプラス30億円、コストや自家燃コスト減によるプラス50億円が内訳となります。

高機能材は反対に前回比マイナス20億円と見ています。スライドに記載のとおり、例えば自動車向け潤滑油は、半導体不足の影響で想定以上に販売数量が減少しています。このような影響に加え、機能化学品の一部マージンが悪化していることを取り込んだ結果、下方修正としています。

セグメント別情報

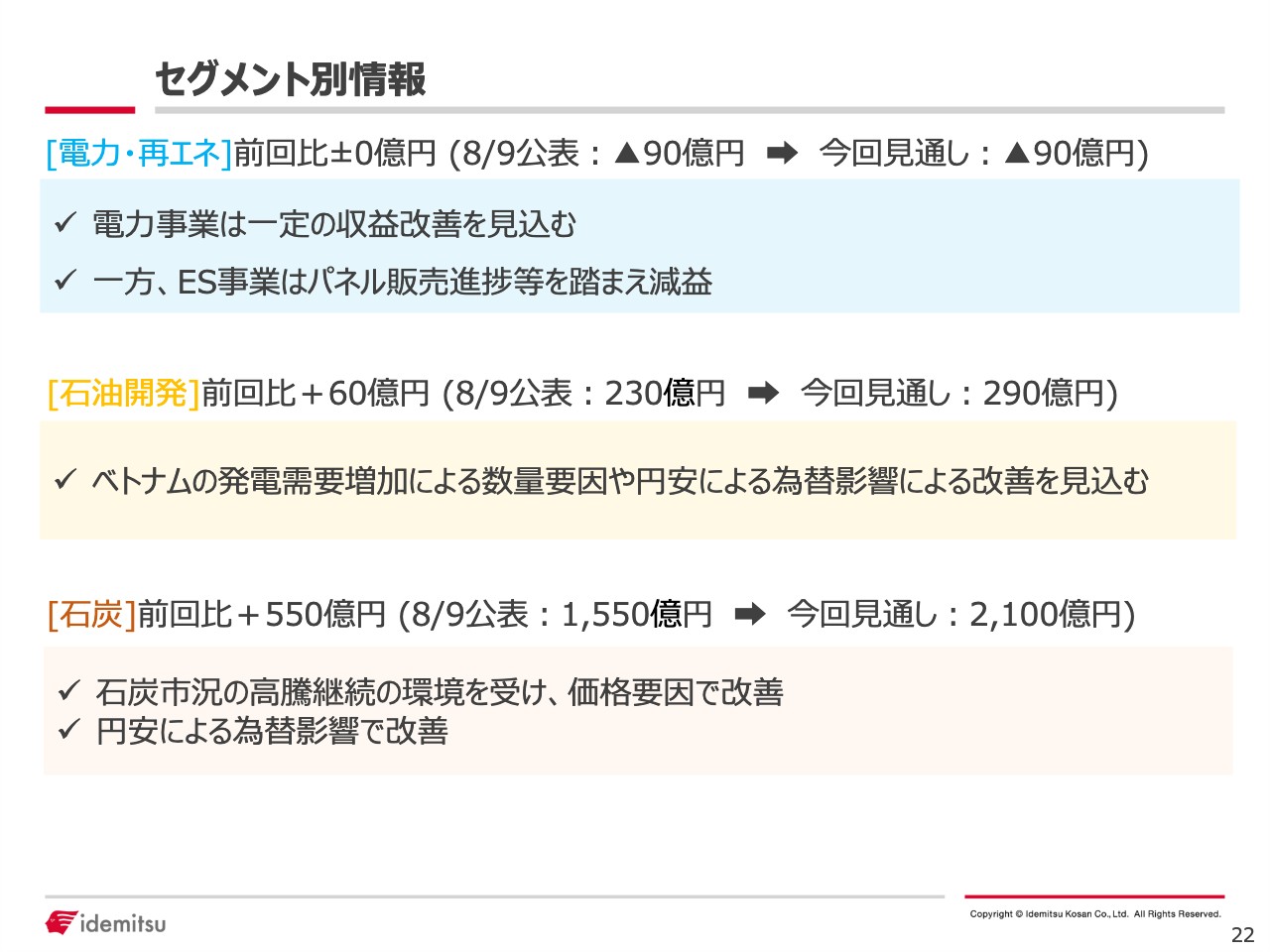

電力・再エネは前回比プラスマイナスゼロで、見通しは変えていません。先ほどお伝えしたとおり、電力事業における収益は改善している一方、エネルギーソリューション事業の販売減等による減益を見込み、前回公表どおりとなります。

石油開発は前回比プラス60億円で、石炭は前回比プラス550億円と大きく増加しています。それぞれにプラスの影響がありますが、石油開発のプラス60億円の内訳としては、為替影響でプラス35億円、数量要因等でプラス25億円となっています。

石炭は価格要因が一番大きくプラス320億円、為替要因も非常に大きくプラス230億円となります。

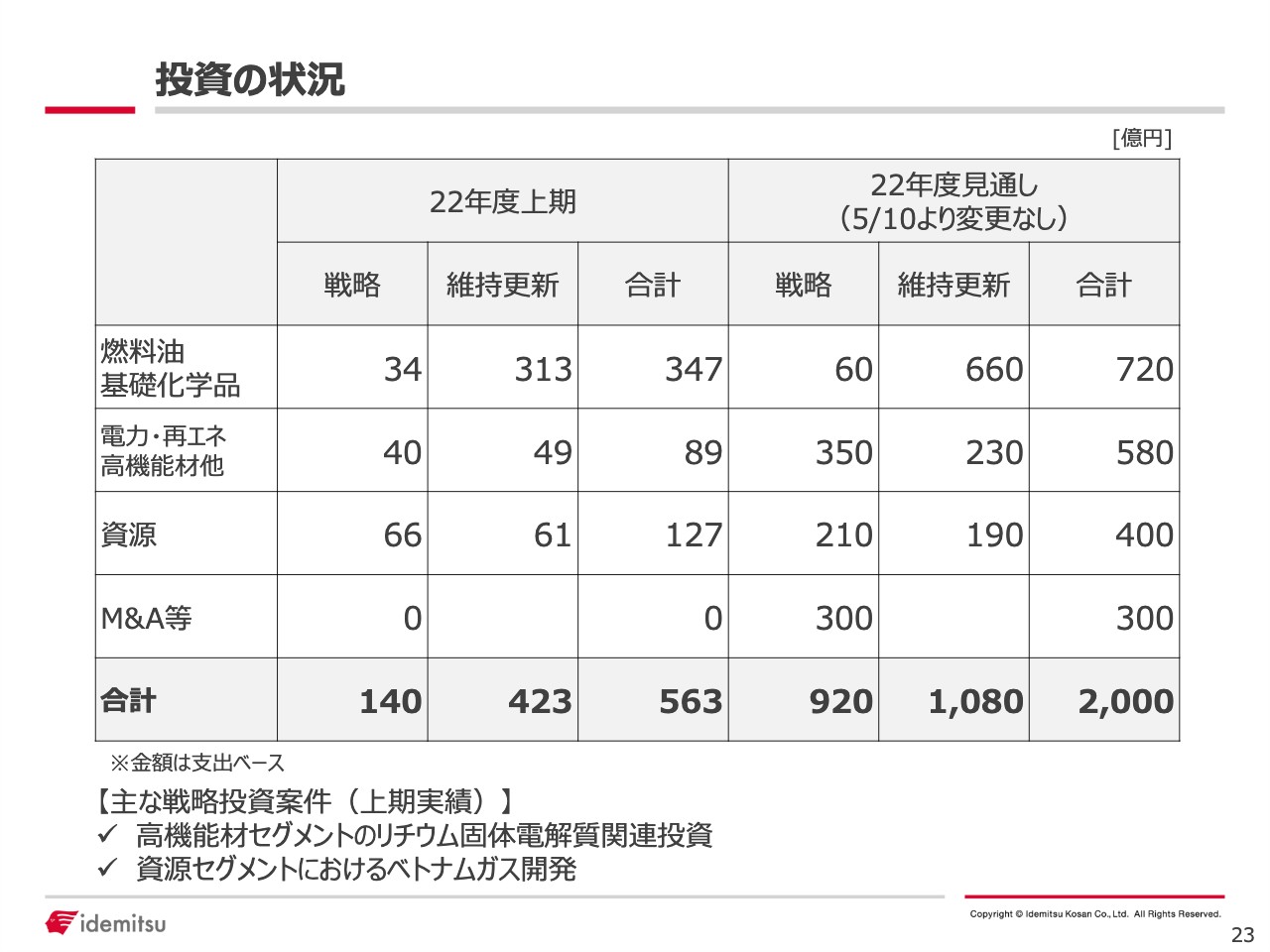

投資の状況

23ページは、参考までに、投資の上期実績および見通しについて記載しています。

先ほど木藤の話にもありましたが、来週に中期経営計画を公表します。その中で、次の3ヶ年の投資の中身や、多くの選択肢がある中、投資案件を厳選していくための考え方等についてご説明したいと思います。

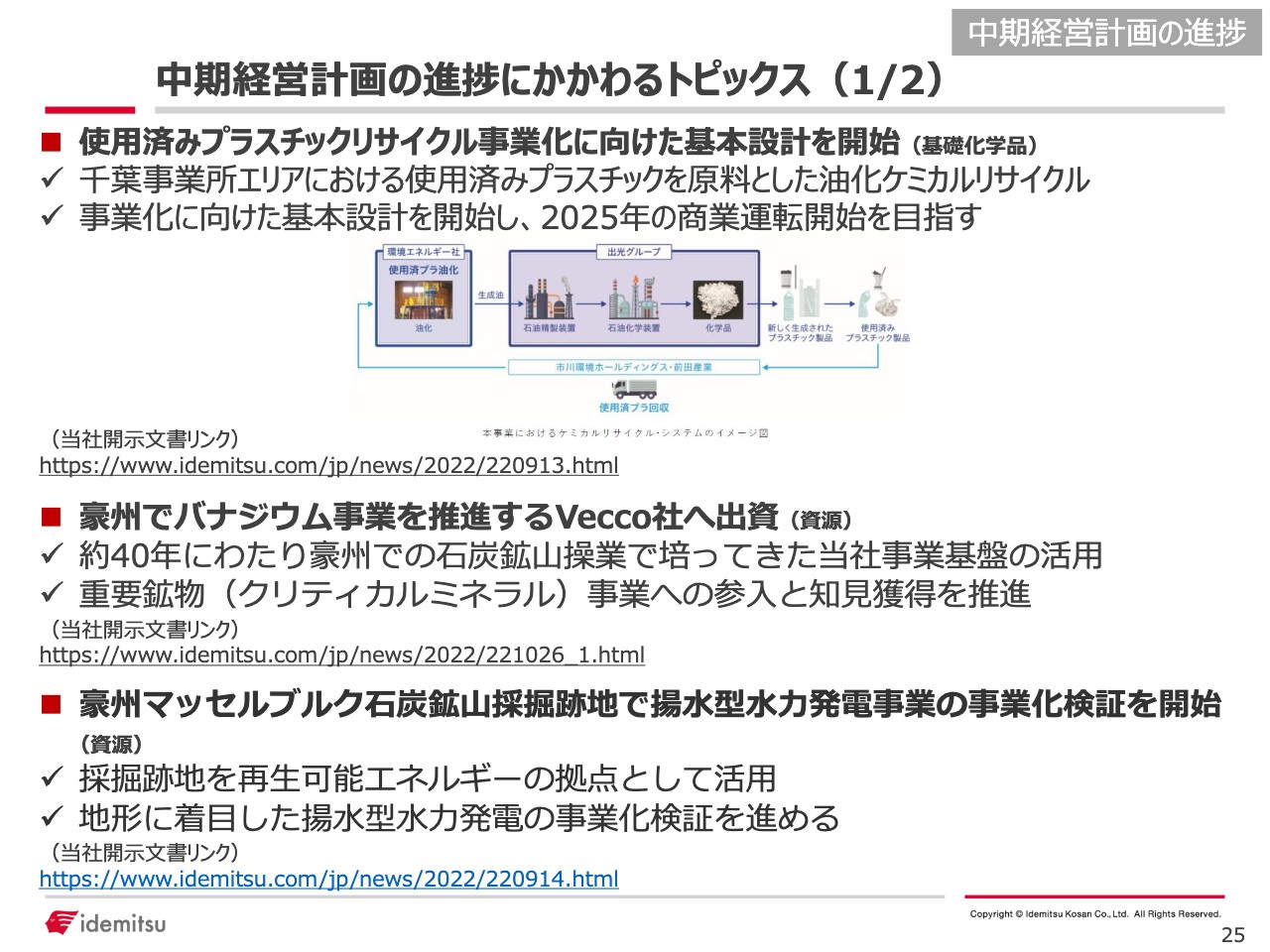

中期経営計画の進捗にかかわるトピックス(1/2)

24ページ以降は参考資料となっています。いつもどおり関連データ集となっていますが、25ページと26ページには当社の中期経営計画の進捗にかかわるトピックスを記載しています。

使用済みプラスチックのリサイクル事業化に向けた動き、オーストラリアでのバナジウム事業と揚水型水力発電の事業化の検討なども開始しました。

中期経営計画の進捗にかかわるトピックス(2/2)

また、昨日リリースしましたが、高知県に日本初となる国産材を活用したSS「apollostation Type Green」が開業しました。参考までにご覧ください。

私からの説明は以上です。ありがとうございました。