2022年11月9日に行われた、H.U.グループホールディングス株式会社2023年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:H.U.グループホールディングス株式会社 代表執行役社長兼グループCEO 竹内成和 氏

H.U.グループホールディングス株式会社 執行役兼CFO 村上敦子 氏

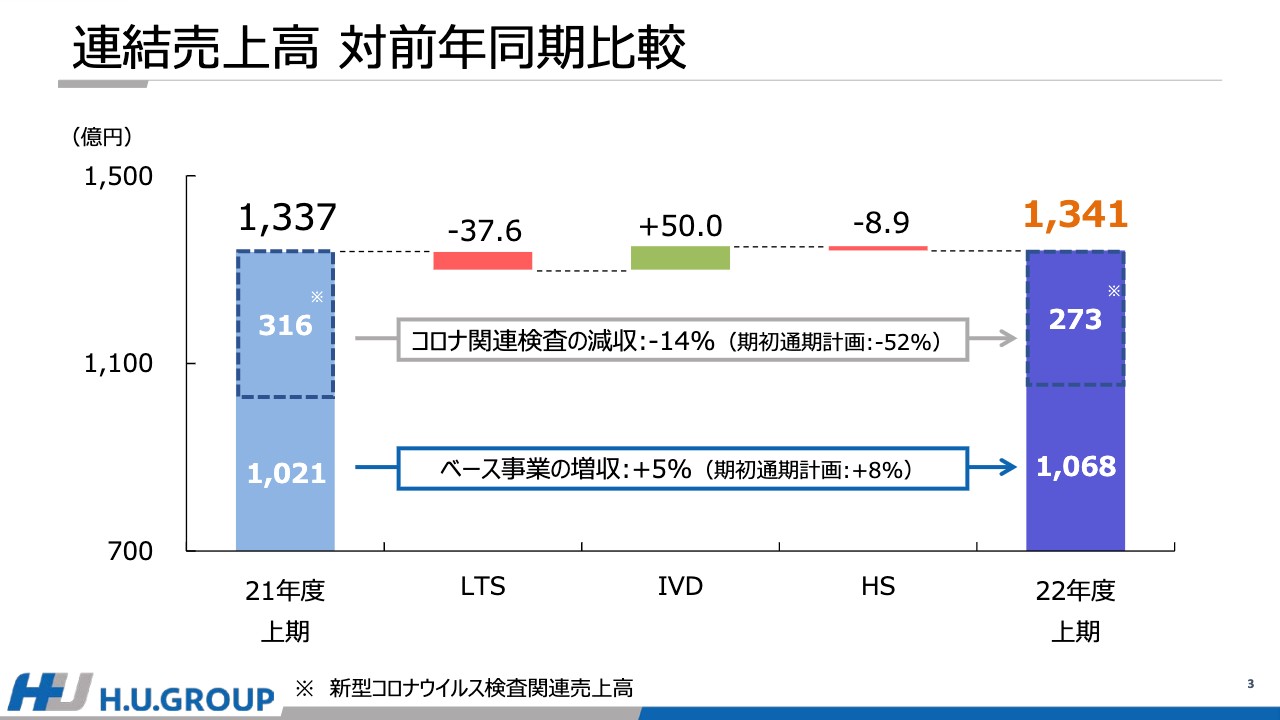

連結売上高 対前年同期比較

村上敦子氏:村上でございます。私より2022年度第2四半期の業績についてご説明いたします。

まず3ページは連結売上高のセグメント別増減となります。全体としては約4億円増収の1,341億円となりました。内訳としてはLTS、HSが減収した一方で、IVDが増収しました。

LTSについては、新型コロナウイルスに関連して、PCRの診療報酬改定の影響や、昨年度に実施した大規模イベント対応の反動減などが要因であり、減収要素としては想定の範囲と言えます。一方で、IVD事業については第7波に伴う検査需要の増加や為替の影響などにより、大きく増収となりました。

なお、新型コロナウイルス関連以外においては、LTS事業はがんゲノムを含むベース事業が成長しましたが、第1四半期同様に新型コロナウイルスの感染が拡大したことにより、新型コロナウイルス関連検査は想定を上回ったものの、ベース事業の成長は想定を下回って推移しました。

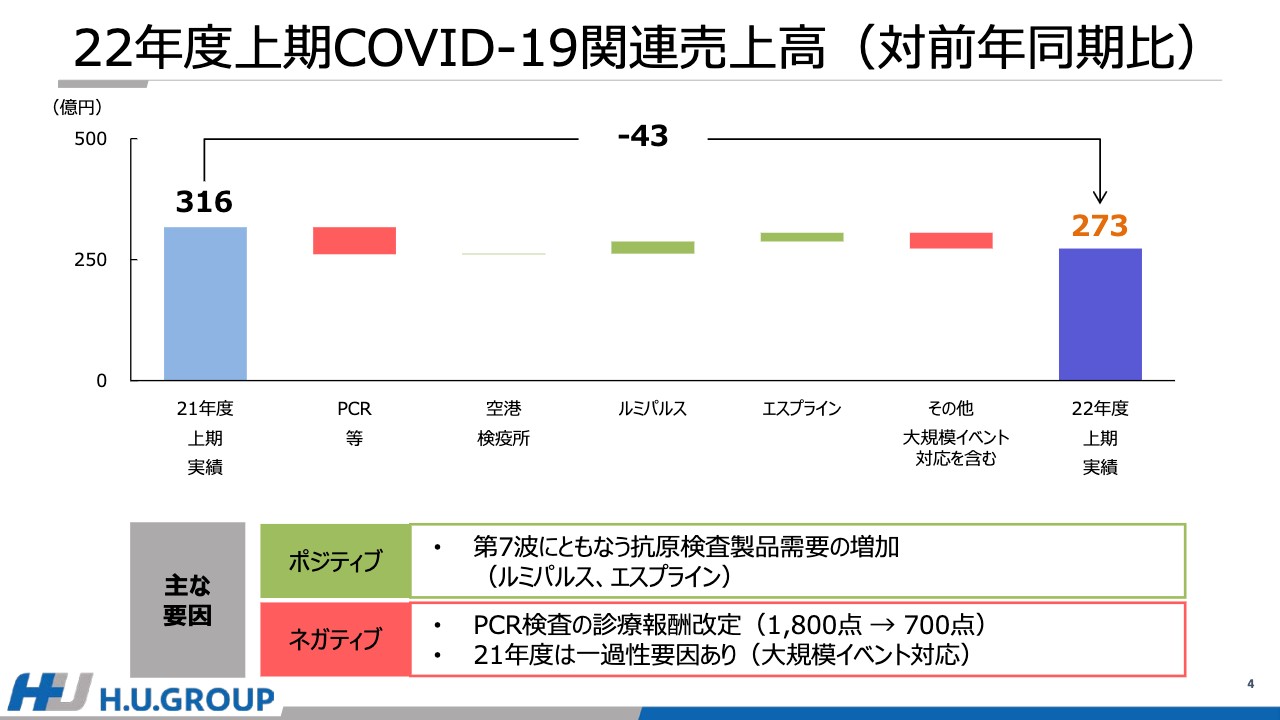

22年度上期COVID-19関連売上高(対前年同期比)

新型コロナウイルス関連の売上高について、前年同期との比較をスライドに示しています。前期316億円の実績に対して今期は273億円となり、43億円の減少となりました。

第7波に伴い、主に「ルミパルス」や「エスプライン」の抗原検査需要が増加した一方で、PCR検査の診療報酬改定で影響を受けたことに加えて、昨年度は大規模イベント対応での売上があったためです。

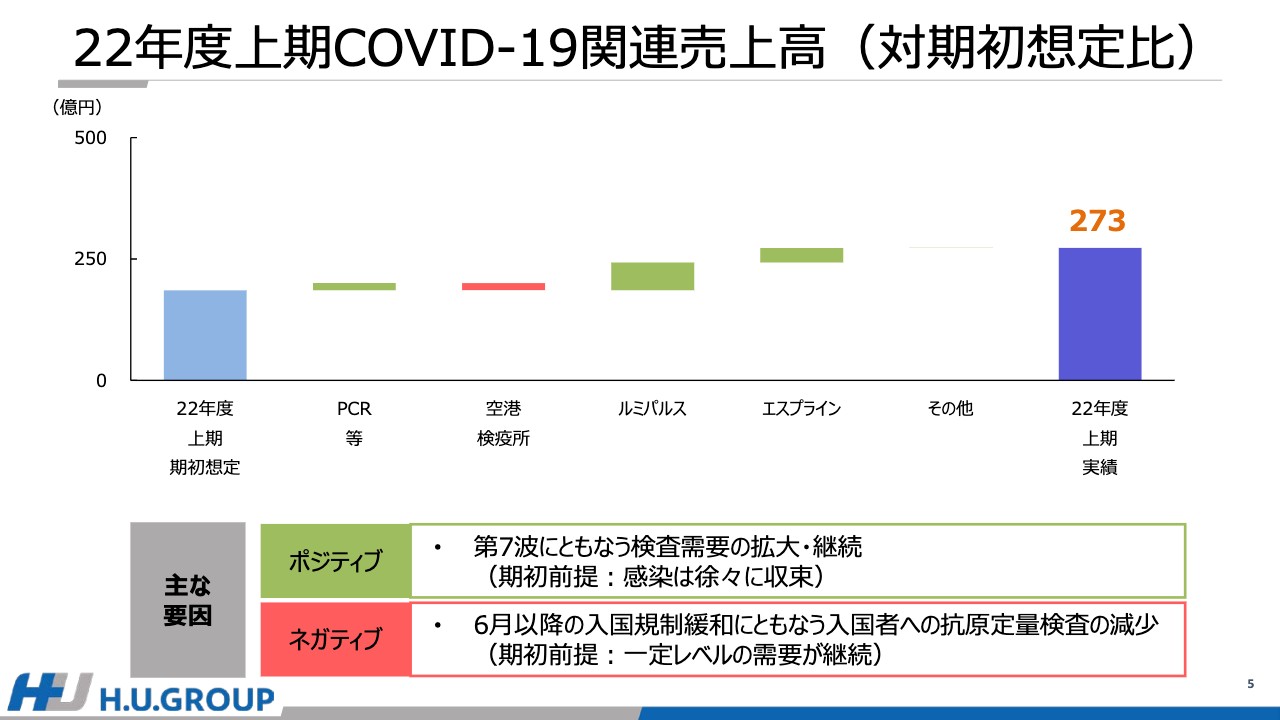

22年度上期COVID-19関連売上高(対期初想定比)

期初計画との比較になります。新型コロナウイルスの感染が想定以上に継続したことや、期初に想定していなかった第7波の影響により、すべての検査需要が期初想定よりも上回りました。

ただし、空港の検疫所だけは想定よりも早く入国規制が緩和されたことに伴い、想定を下回りました。結果として、新型コロナウイルス関連の売上は期初想定を上回る結果となりました。

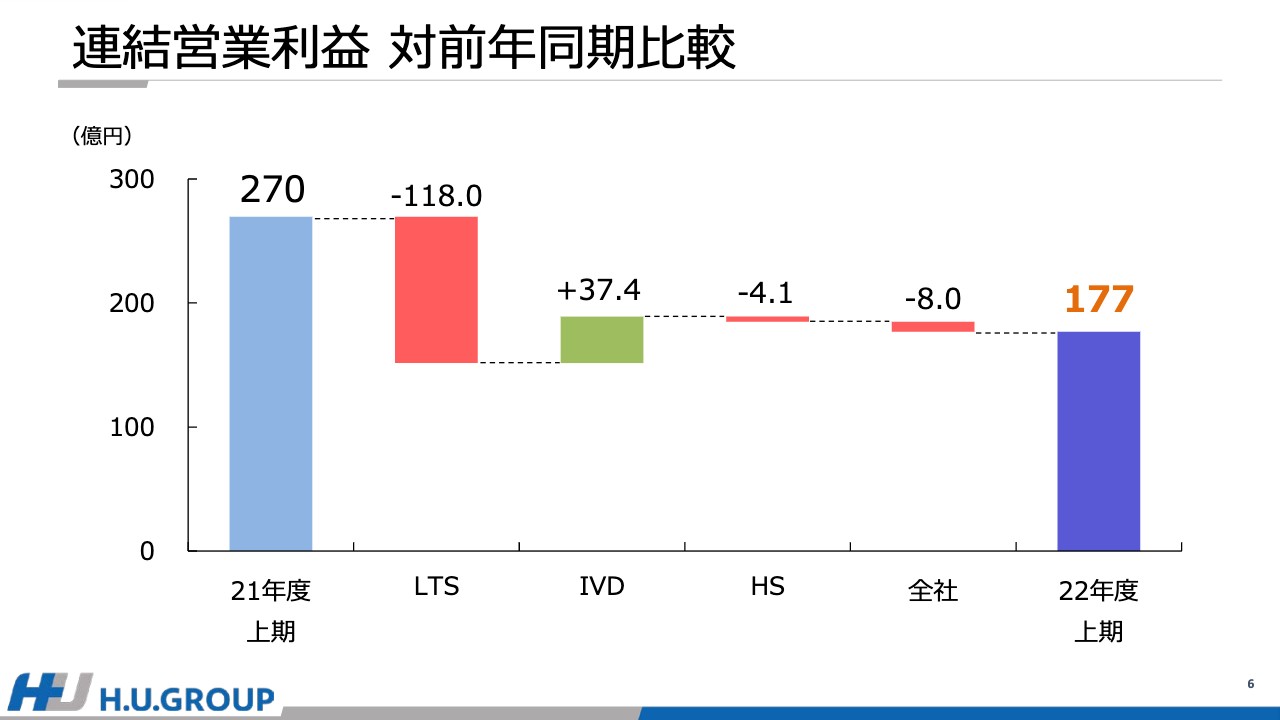

連結営業利益 対前年同期比較

連結営業利益の対前年同期の比較です。LTS事業でのH.U. Bioness Complexに関連する各種費用の増加や、PCR検査を中心とした診療報酬の改定影響などによって減益となった一方、IVD事業では既存事業の成長に加えて、新型コロナウイルス抗原検査製品の販売が第7波対応で伸長したことにより、増益となりました。

これらの結果、全体としては前期比約93億円減少し、177億円となりました。セグメント別の詳細については後ほどご説明します。

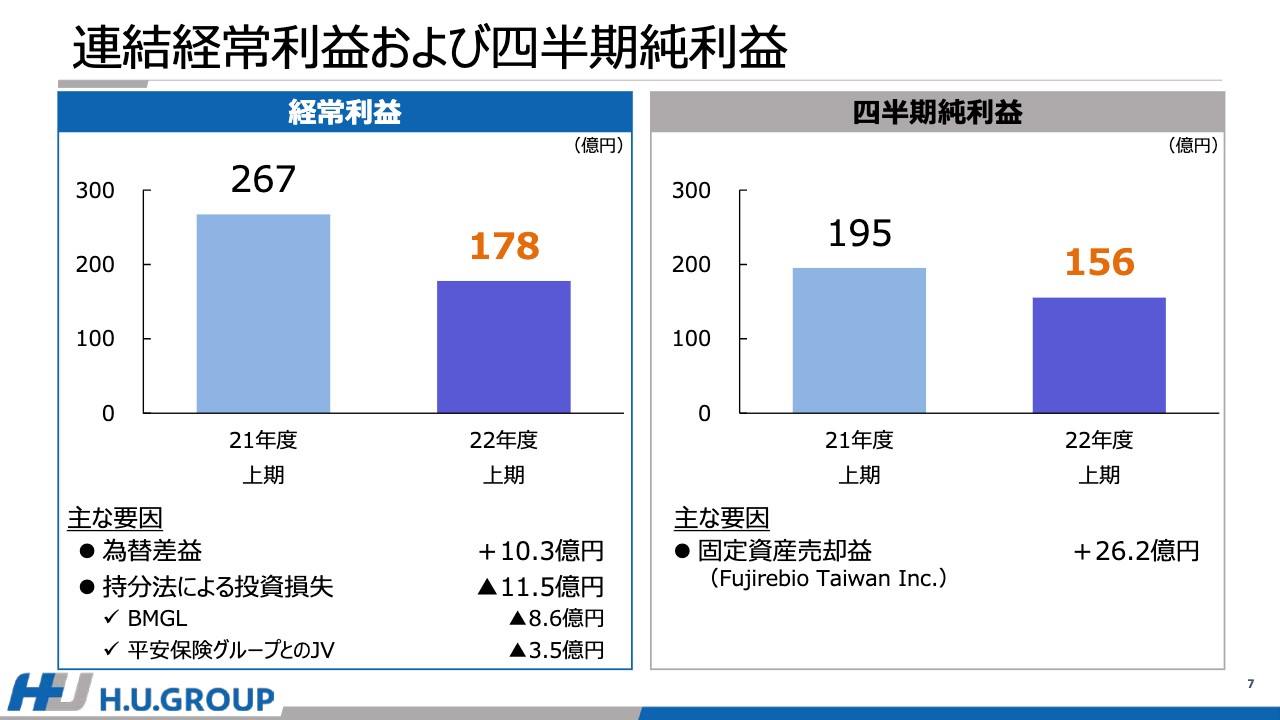

連結経常利益および四半期純利益

7ページは、経常利益および四半期純利益をお示ししています。経常利益は為替が円安になったことにより、営業外収益として為替差益を計上しましたが、営業利益が減少したことによって、89億円減の178億円となりました。

なお、持分法適用会社については、BMGLは米国における新型コロナウイルスのPCR検査の減少などにより、対前年で損失が拡大しました。平安保険グループとのジョイントベンチャーについては、依然として厳しい状況が継続しています。

四半期純利益については固定資産売却益を計上したものの、経常利益の減少に伴い、約40億円減の156億円となりました。

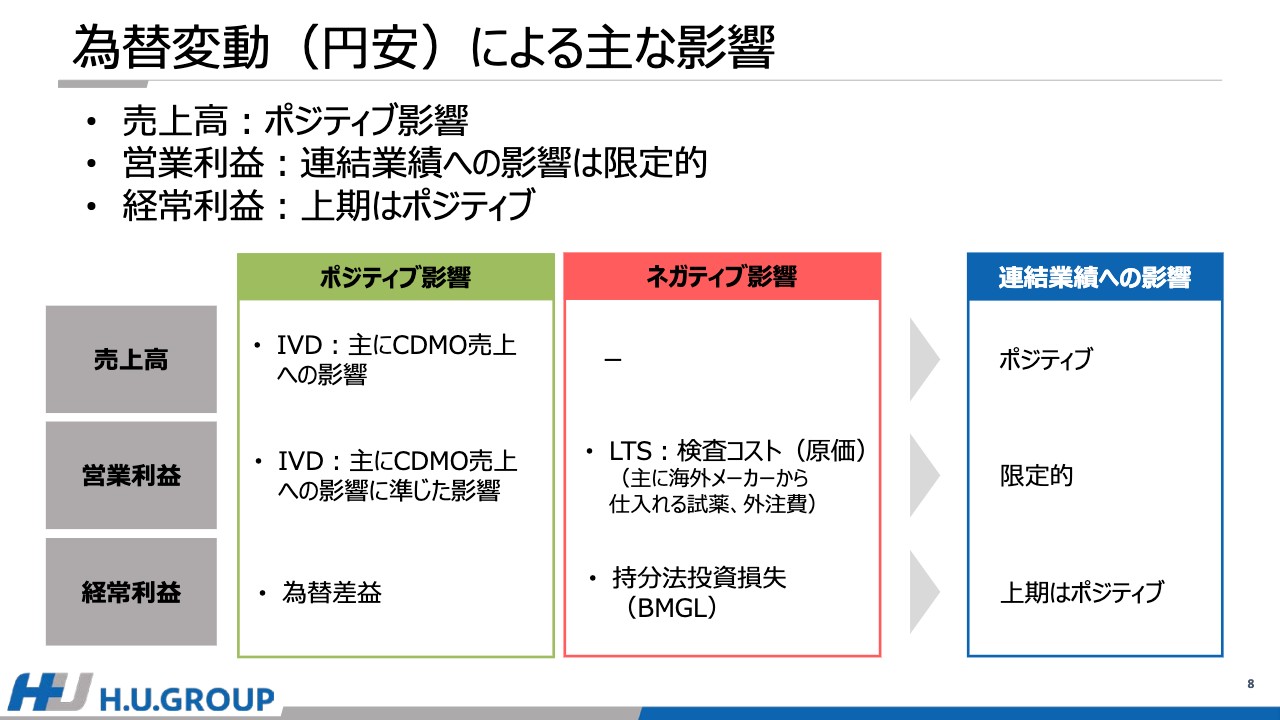

為替変動(円安)による主な影響

足元での為替の円安による当社業績への影響についてご説明します。売上高については、IVD事業の主にCDMO事業においてポジティブ影響を受けています。一方、営業利益については、IVD事業は売上影響が利益にまで効いてくるため、プラスの影響が出るものの、LTS事業における海外メーカー産の試薬の使用や一部検査の外注など、さまざまな影響により、円安は試薬コスト上昇となります。

なお、直接的な円安の影響ではありませんが、エネルギーコストなども高騰しており、結果として営業利益の影響は限定的となっています。

経常利益については、為替差益が発生しポジティブ影響がある一方で、BMGLにおけるのれん等の償却においてはJ-GAAPへ連結する際に円安がネガティブに影響し、持分損失の増加となります。これらが相殺され、上期の連結業績への影響としてはポジティブ影響となりました。

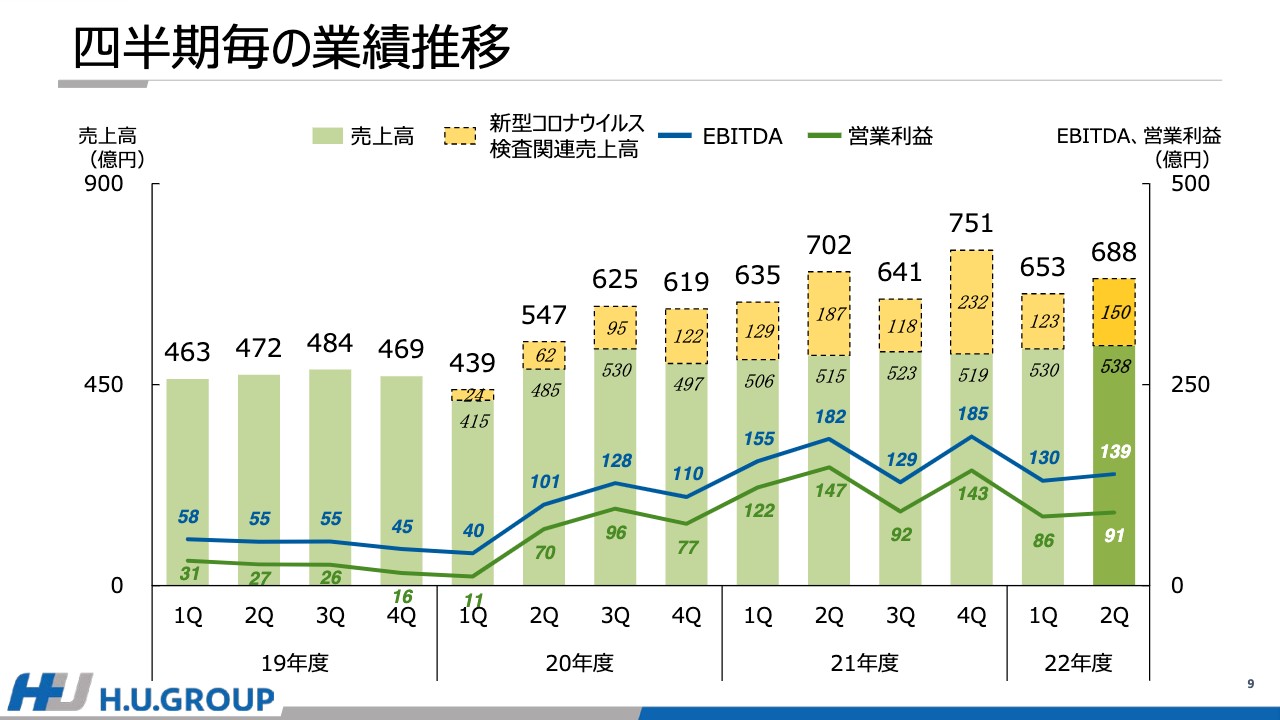

四半期毎の業績推移

四半期ごとの売上高、EBITDA、営業利益の推移です。新型コロナウイルス関連検査による売上高の増減と利益が連動しています。オミクロン株の感染が急拡大した2021年度第4四半期がピークとなりますが、足元では安定的な売上が継続しています。一方、新型コロナウイルス関連以外の売上も着実に成長しています。

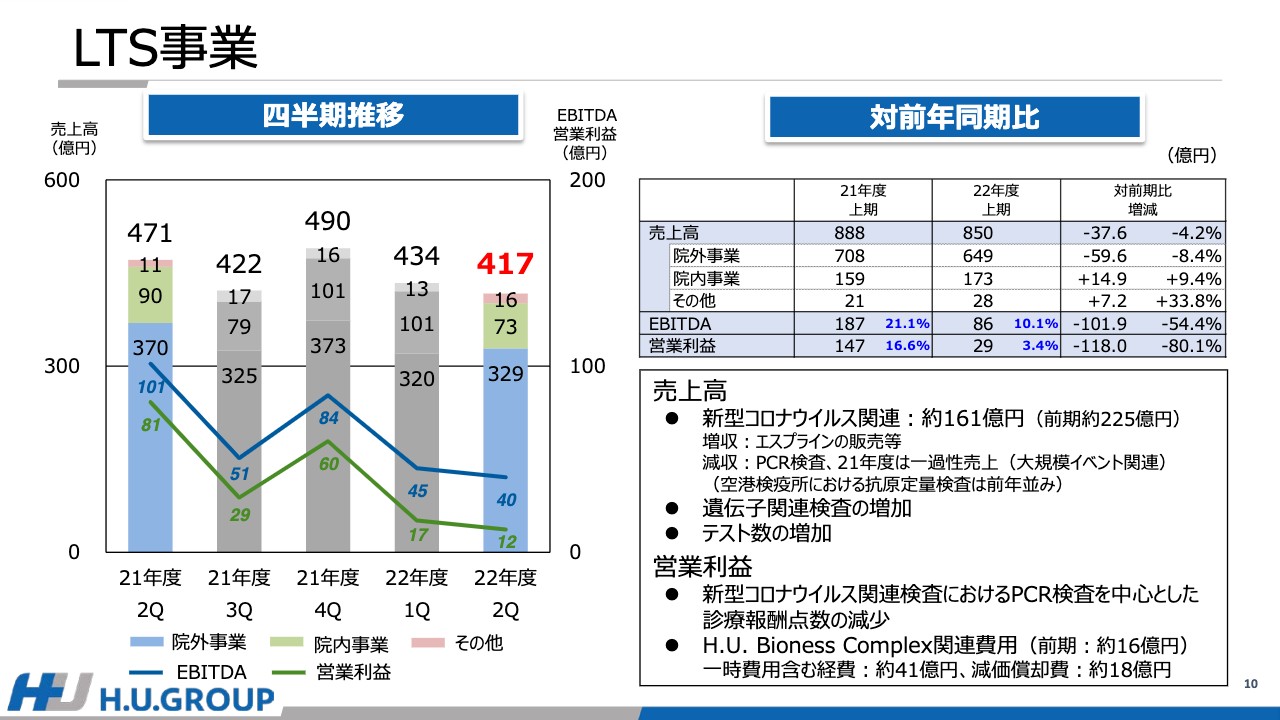

LTS事業

10ページからは、セグメントごとにご説明します。まず、LTS事業です。

スライド左側のグラフは、四半期ごとの業績の推移をお示ししています。四半期ごとに見ると、大規模イベント対応があった前年第2四半期とオミクロン株が拡大した第4四半期は新型コロナウイルス関連売上が大きくなったことから、売上・利益ともに高い水準でした。

一方で、2022年度に入ってからは主にPCR検査の診療報酬改定の影響で、新型コロナウイルス関連検査からもたらされる利益水準が下がるとともに、新ラボ関連の費用が本格化してきたことから利益は下がっています。

スライド右側は対前期比です。新型コロナウイルス関連売上は161億円となり、昨年度からは減少しています。

これは先ほどお伝えしたとおり、診療報酬改定や昨年度の大規模イベント対応の反動減の影響です。なお、新型コロナウイルス関連を除くベースの売上は、遺伝子関連検査などを中心に伸長しています。

利益面では、主に新型コロナウイルス関連検査での診療報酬改定や、H.U. Bioness Complexに関連した費用発生により減益となりました。

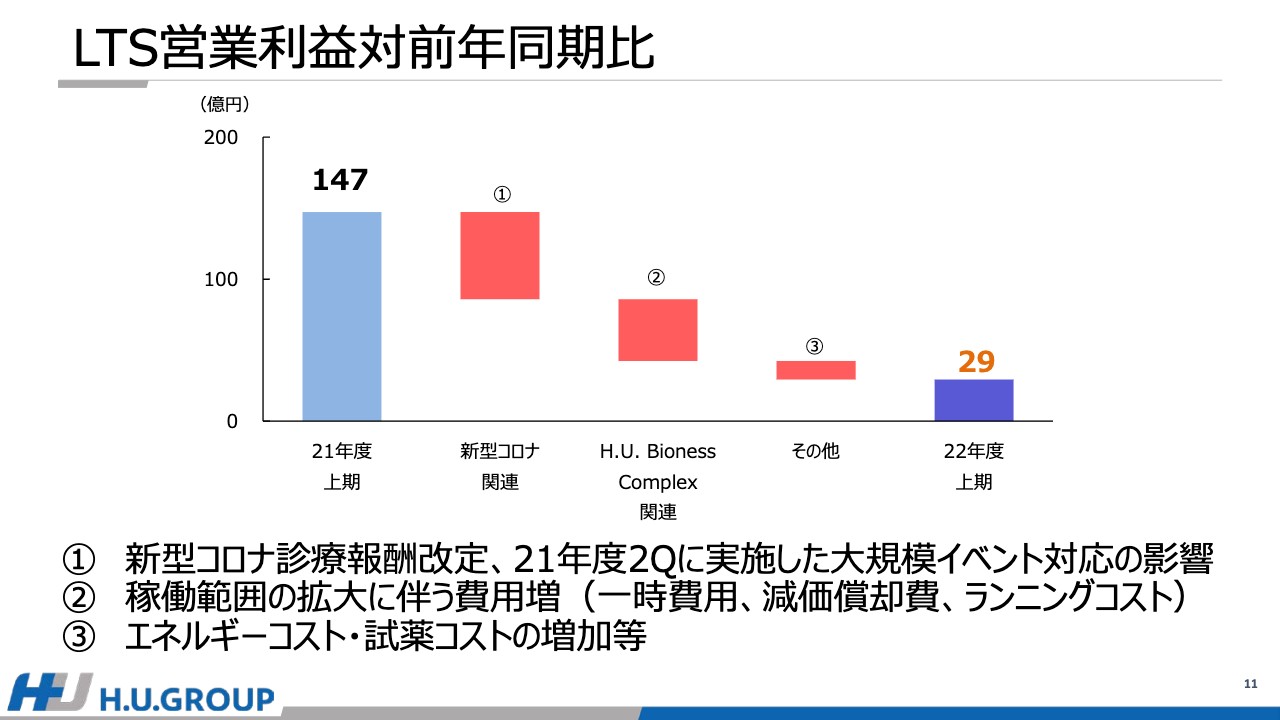

LTS営業利益対前年同期比

11ページのグラフには、LTS事業の営業利益を項目ごとに分解して記載しています。新型コロナウイルス関連では診療報酬改定の影響に加え、昨年度に実施した大規模イベントからの利益の反動減がありました。加えて、あきる野の新ラボについては、2022年1月の稼働開始以降、稼働範囲を徐々に拡大してきたことに伴い、関連費用が増加しています。

これらが大きな減益要因となったことに加え、昨今の不安定な世界情勢や円安の影響などにより、LTS事業における電力をはじめとしたエネルギーコスト・試薬コストが増加していることも、減益要因の1つとなりました。

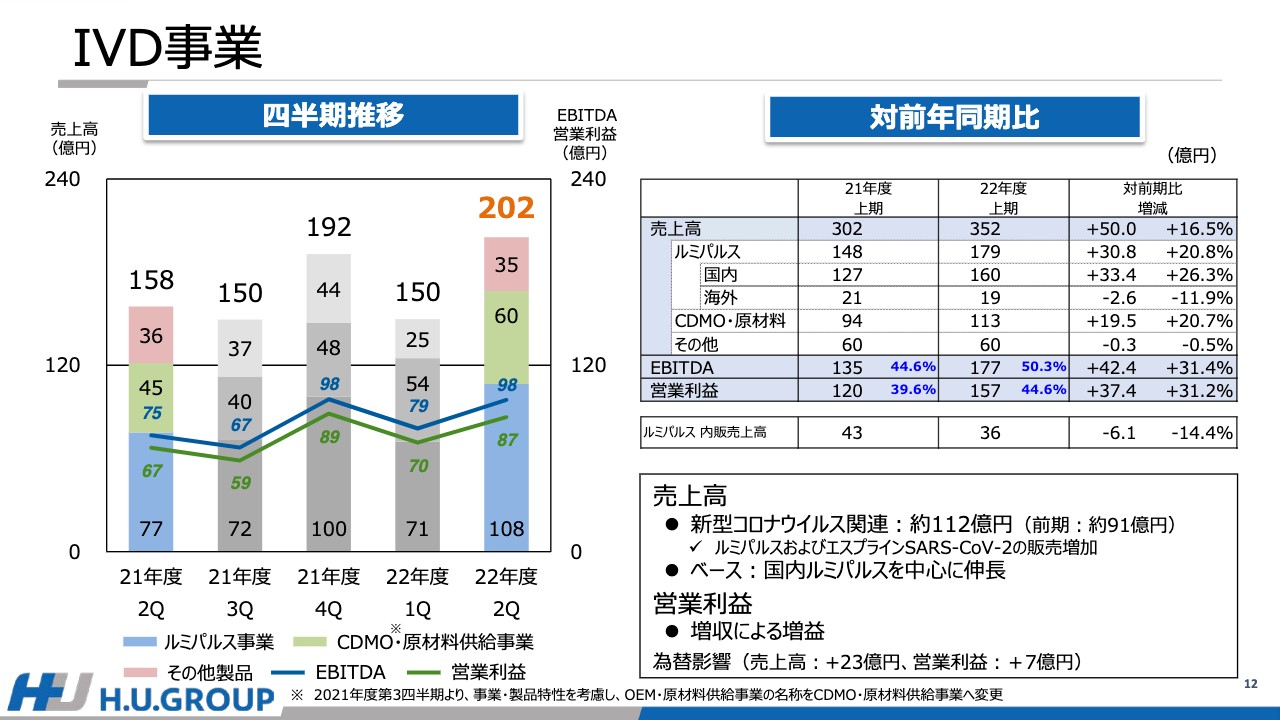

IVD事業

IVD事業についてご説明します。こちらもLTS事業と同様に、特に2021年度第4四半期がオミクロン株拡大に伴う需要増で高い水準となっていましたが、当第2四半期は第7波に伴う検査需要の増加により、それを上回る売上となりました。

前期比では、新型コロナウイルス関連が第7波の影響を含めて増収となりました。これは国内における「ルミパルス」の試薬および「エスプライン」の販売が伸長したことによるものです。

新型コロナウイルス関連を除いたベース事業については、国内ルミパルス事業を中心に伸長しました。CDMOについては為替の影響もありますが、ビジネス自体は堅調に推移しています。

利益面では、新型コロナウイルス関連以外の国内ルミパルスの成長に加え、LTS事業への「ルミパルス」の試薬や「エスプライン」の内販拡大により、増益となりました。なお、為替の影響については、売上高で前年同期比プラス23億円、営業利益で前年同期比プラス7億円の影響がありました。

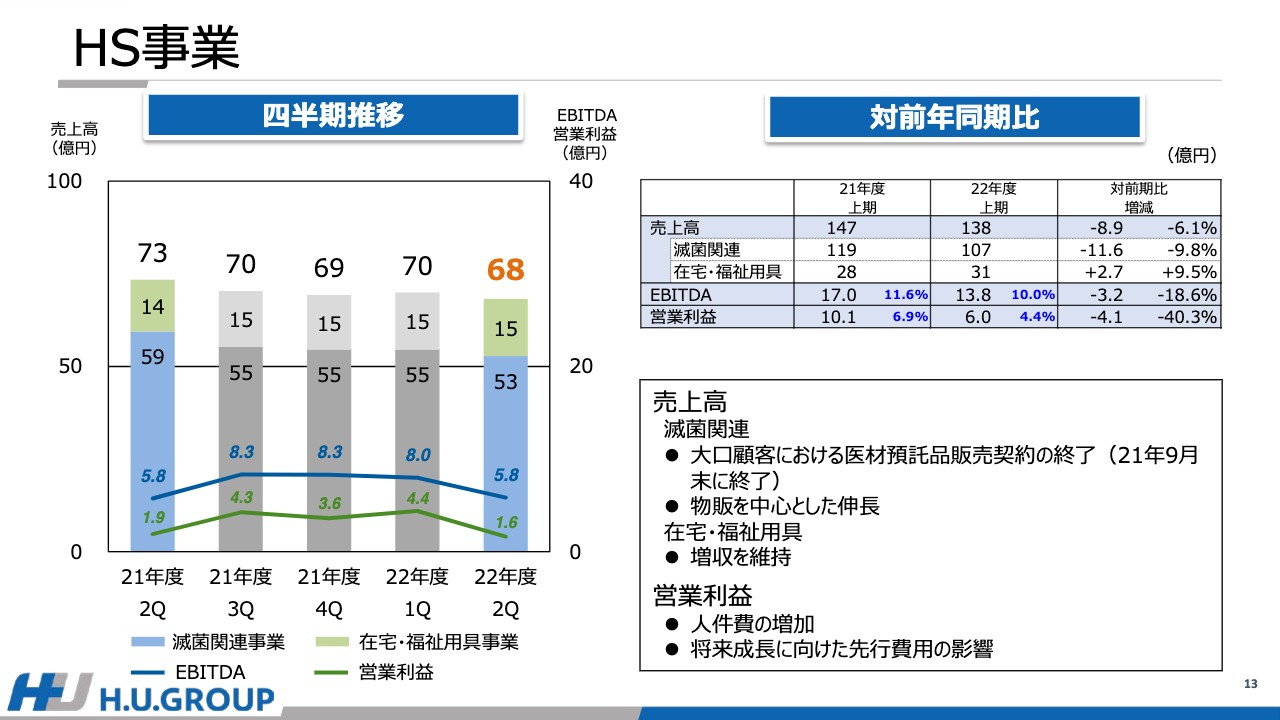

HS事業

HS事業です。売上高は前期比で減収となりました。内訳として、滅菌関連事業は物販を中心に成長しているものの、昨年9月末で終了した大口顧客における医材預託品販売契約の影響により、減収となりました。在宅・福祉用具事業は、引き続き増収しています。

営業利益については、両事業において人件費が増加し、特に福祉用具事業における将来成長のための先行費用の影響により減益となりました。

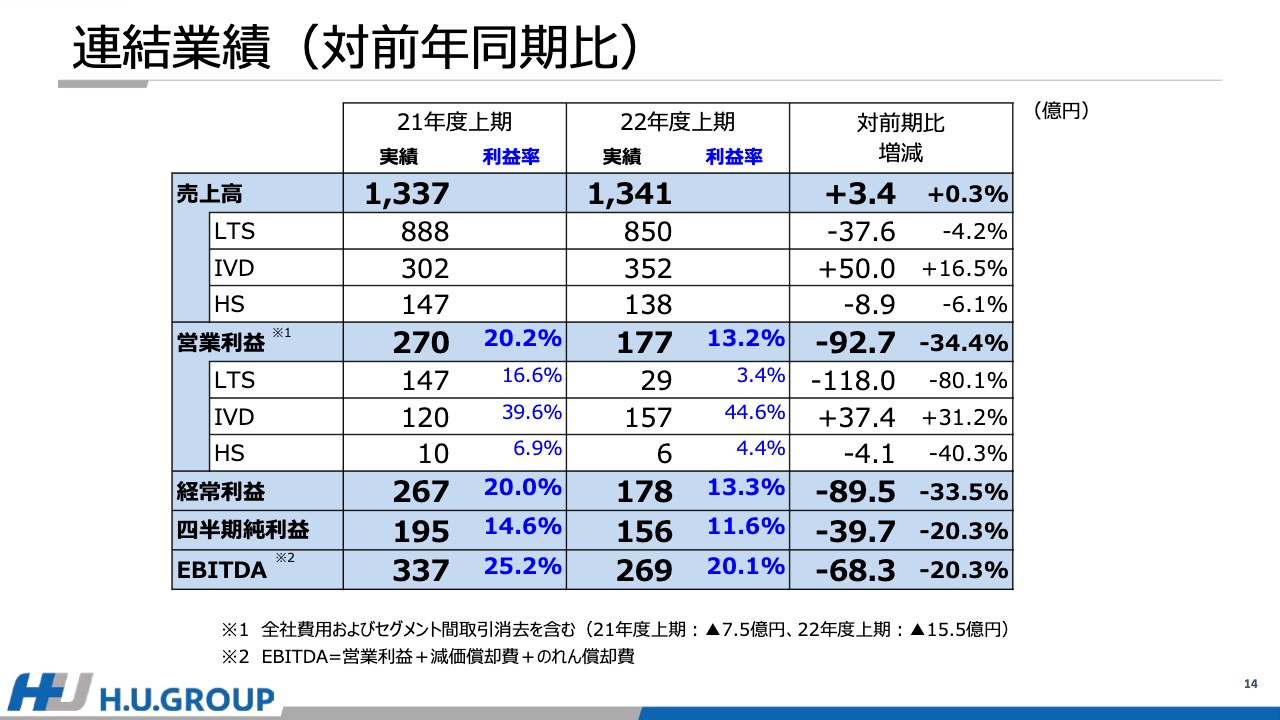

連結業績(対前年同期比)

全体のPLです。全体としては増収となりましたが、ラボ関連費用の本格化に伴う費用増により減益となりました。ただし、IVD事業が高い営業利益率を維持していることもあり、全体の営業利益率は13.2パーセントと比較的高い水準で推移しています。

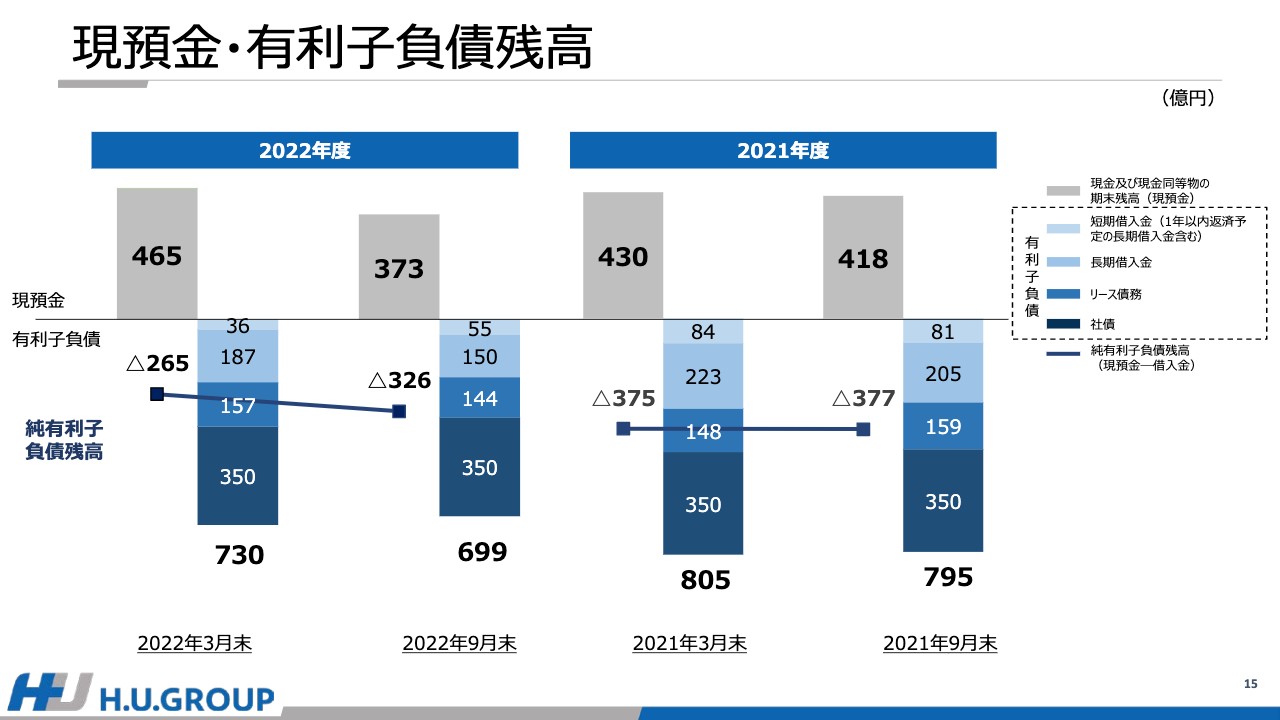

現預金・有利子負債残高

現預金・有利子負債残高についてです。スライド左側が当期の状況で、右側が前年同期の状況となります。ご覧のとおり、現預金から有利子負債を控除した純有利子負債残高は、2022年9月末時点で326億円となり、2022年3月末と比較して61億円増加しました。

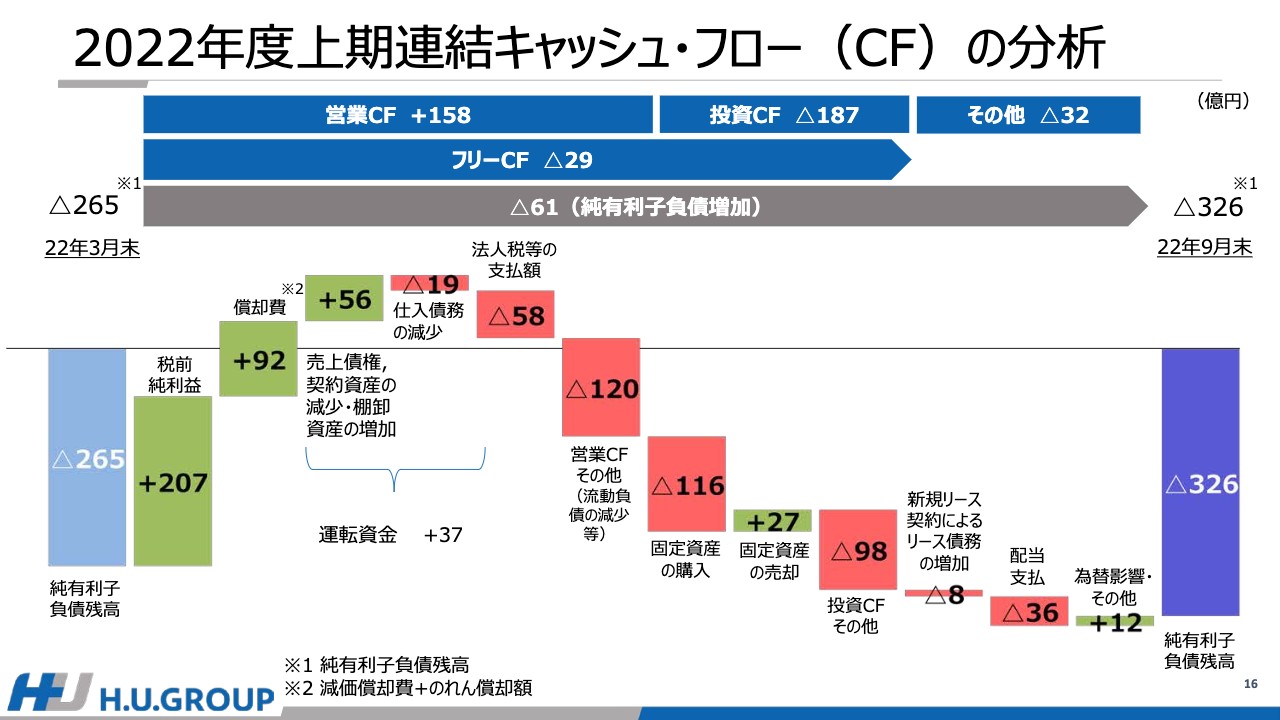

2022年度上期連結キャッシュ・フロー(CF)の分析

こちらの資料は、連結キャッシュ・フローを純有利子負債の増減の観点で分析したものです。営業キャッシュ・フローは158億円となり、その主な内容は、税前純利益の207億円、償却費の92億円に加え、売上債権の減少などにより56億円のキャッシュインがあった一方、法人税の支払いやその他流動負債の減少などに伴うキャッシュアウトなどがありました。

投資キャッシュ・フローについては、有形固定資産の取得、IVD事業における子会社・株式取得などにより、187億円のキャッシュアウトがありました。これら以外の主な支出としては、配当金の支払いが36億円ありました。この結果、2022年9月末の純有利子負債残高は、2022年3月末の265億円から61億円増加し、326億円となりました。

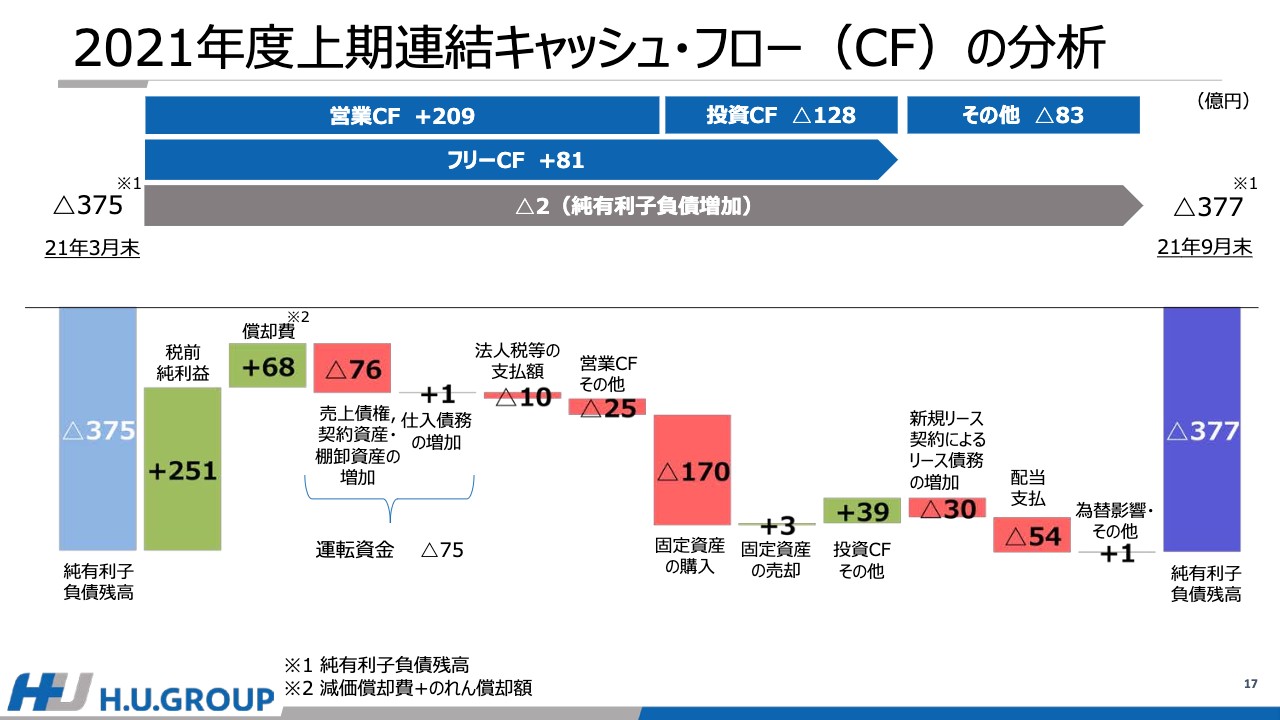

2021年度上期連結キャッシュ・フロー(CF)の分析

こちらは前年同期のキャッシュ・フローを同じメッシュで分析したものとなりますので、ご説明は割愛します。

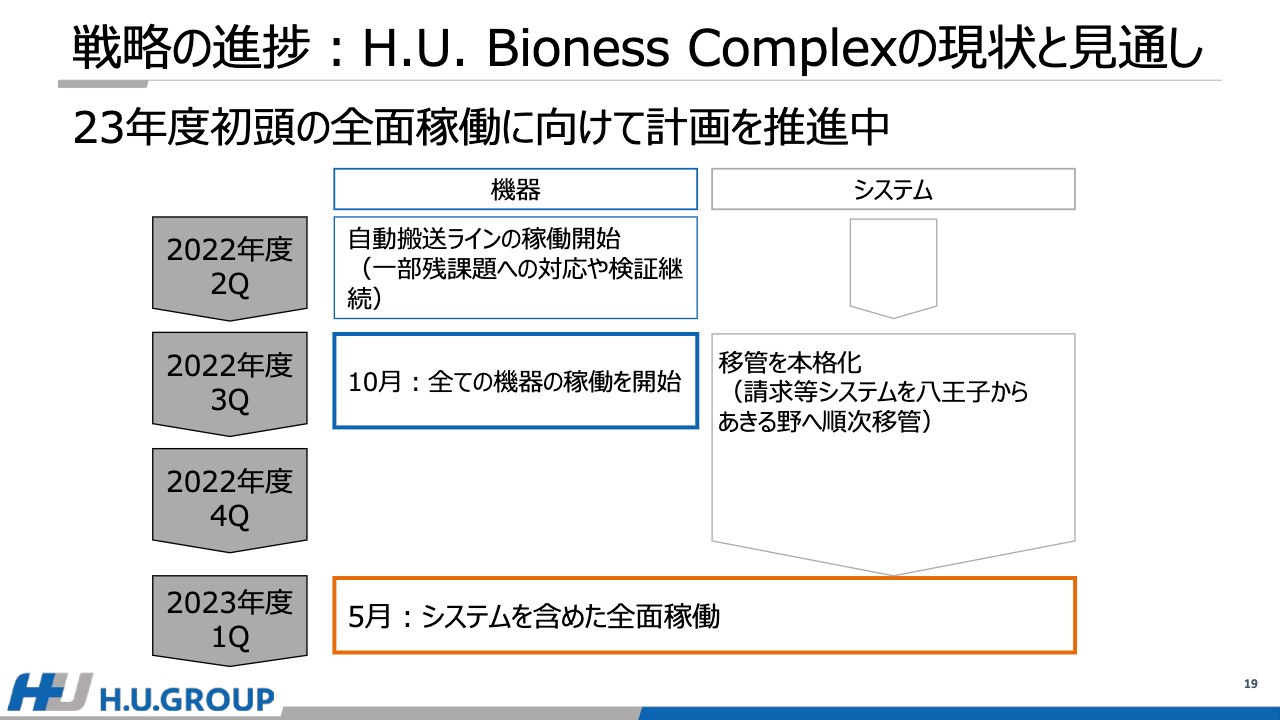

戦略の進捗:H.U. Bioness Complexの現状と見通し

竹内成和氏(以下、竹内):竹内でございます。ここからは、各種戦略の進捗のアップデートと2022年度の業績の見通しについてご説明いたします。

19ページには、H.U. Bioness Complexの状況をお示ししています。全体の流れとしては前回ご説明した時から大きな変更はなく、2023年5月の稼働に向けて全社一丸となって計画を進めています。設置した機械類に関しては、7月以降に自動搬送ラインの稼働範囲を徐々に拡大させるとともに、完成度を高めるべく複数回にわたる大規模なテストや検証を行ってきました。

10月中旬に自動搬送ラインを含むすべての機器の稼働がスタートすることになりました。今後はシステム面の移管にリソースを集中していきます。その後、2023年5月にあきる野にすべての機能を集約することで、システムを含めた全面稼働となります。

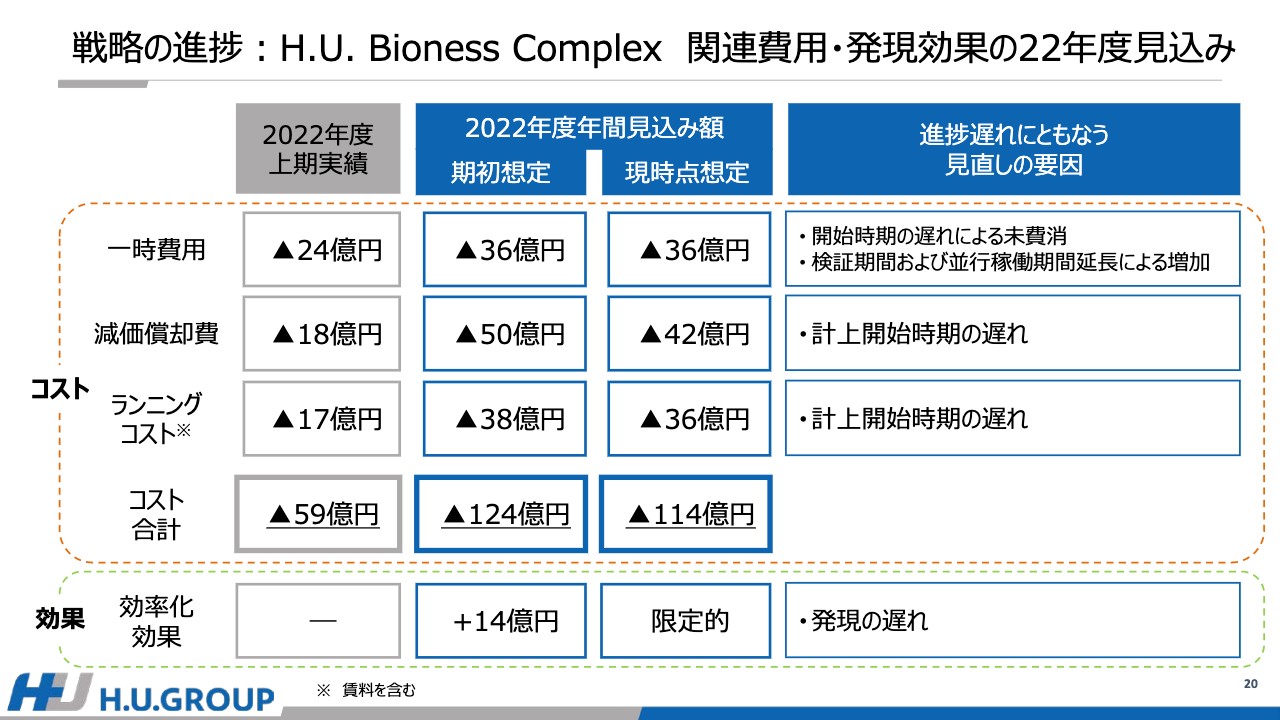

戦略の進捗:H.U. Bioness Complex 関連費用・発現効果の22年度見込み

H.U. Bioness Complexの費用や効果についてまとめています。一時費用は、上期実績として約24億円となりました。通期ではプロジェクトの遅れに伴う並行稼働期間の延⻑や検証期間が⻑引いていますが、一部未発生のコスト等もあり、コストインパクトとしては期初想定の36億円から変更はありません。

上期の減価償却費は18億円となり、本格的に計上開始する時期が遅れたため、今期の発生コストは減少方向となります。また、ランニングコストについても17億円となりました。こちらは基本的に賃料をはじめ一定のコストがかかるため、通期の見通しも大きな変更はありません。

なお、期待する効果についても、全体の進捗が遅れる中で、今期のコストメリットは限定的となる見込みです。これらをネットして考えると、コストの影響すなわち今期のPLへの影響としては、期初想定から大きく変わらない見通しとなっています。

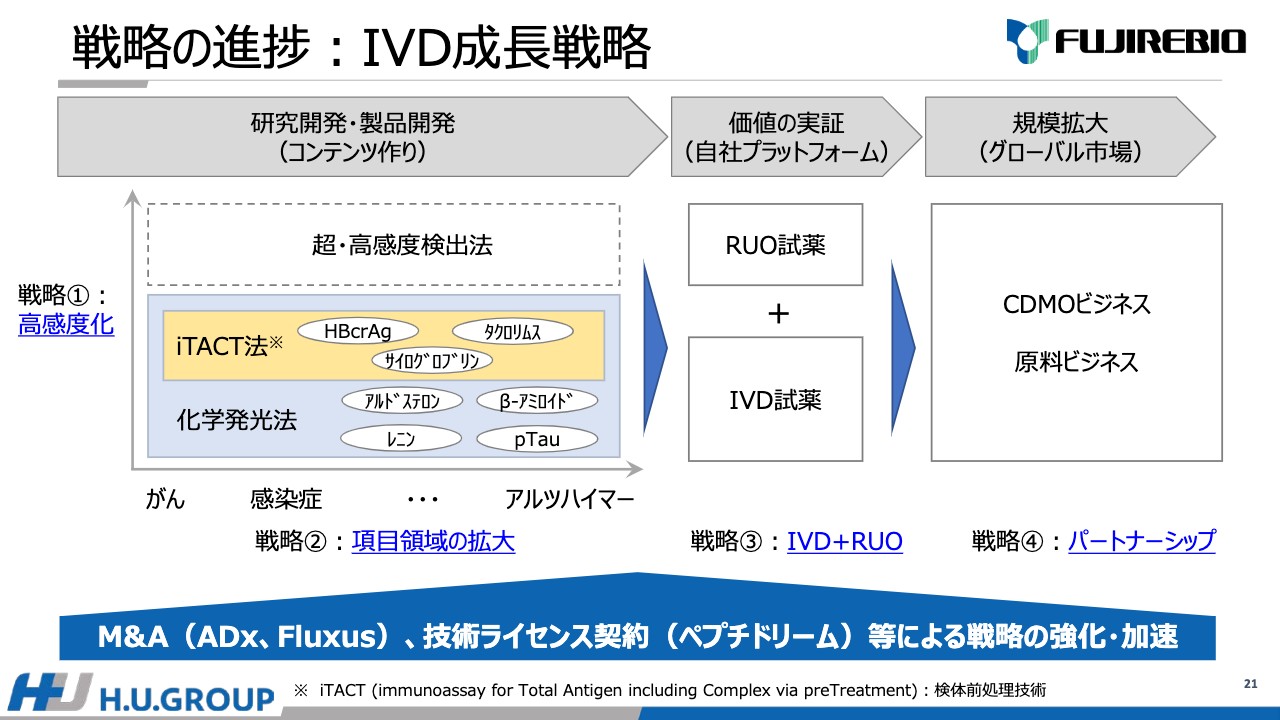

戦略の進捗:IVD成長戦略

21ページからは、当社の戦略の進捗についてピックアップしてご説明します。まずはIVDの成⻑戦略です。IVDでは、7月にADxを買収し、9月にはペプチドリームとの技術ライセンス契約を締結しました。11月にはFluxusの100パーセント子会社化を発表しています。

IVDの成⻑戦略は、こちらにお示ししているとおり、まず研究開発を通しての試薬開発、つまりコンテンツを作り、その性能や価値を「ルミパルス」という自社のプラットフォームで実証し、グローバルでの規模拡大につなげるという流れになりますが、足元での一連の買収などのアクションは、この成⻑戦略を加速・強化させるための必要なピースだと考えています。

3つの案件はコンテンツ作りを補強するものであり、具体的には、ADxは主にアルツハイマー関連の項目の拡大に寄与し、ペプチドリームおよびFluxusは超高感度検出法を含めた測定感度向上に資する技術となります。新たなリソースや知見・技術を活用して、既存の技術やノウハウを融合させることで、IVDの成長を加速させていきます。

なお、それぞれの技術的な詳細については、12月にIR DayおよびTechnology Dayを予定しているため、その場でIVDの担当執行役等よりご説明できればと考えています。

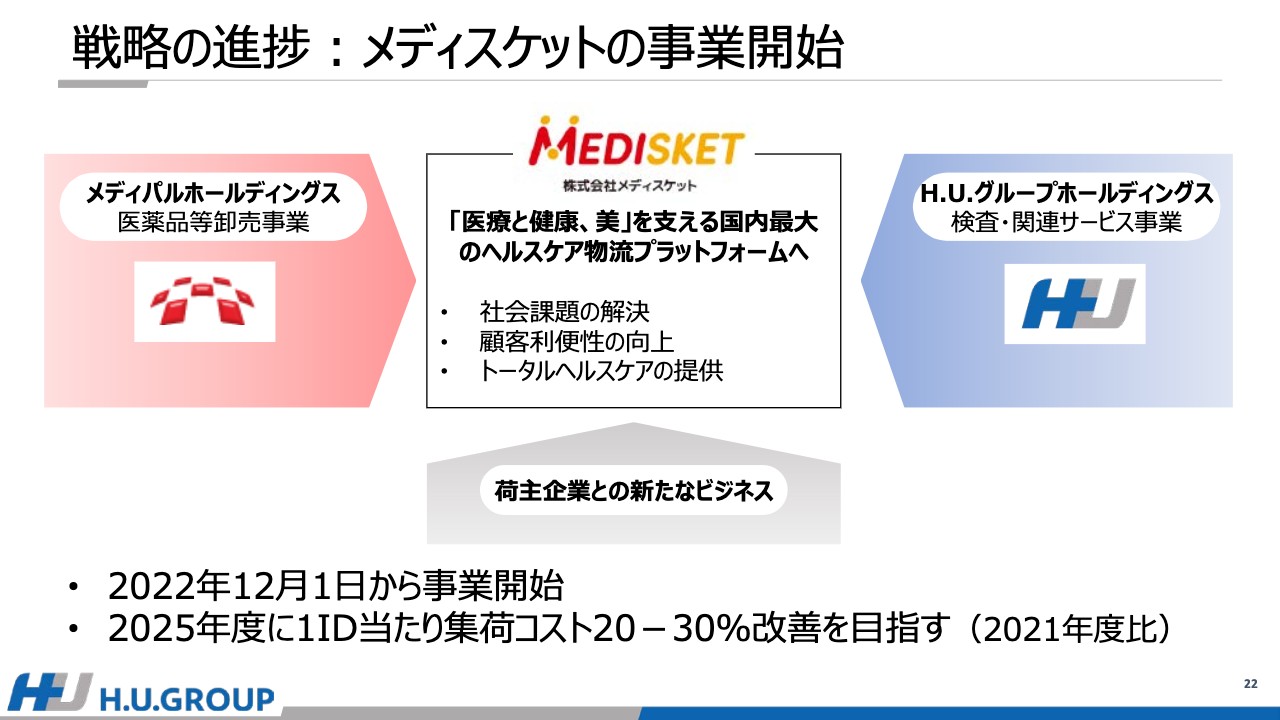

戦略の進捗:メディスケットの事業開始

LTSを中心とした集荷物流コストの最適化を目指し、メディパルホールディングス60パーセント、当社40パーセントの比率で、本年4月に設立した合弁会社メディスケットについてご説明します。

10月末に発表のとおり、本合弁会社はメディパルグループとの物流機能を集約するだけでなく、「医療と健康、美」を支える国内最大のヘルスケア物流プラットフォームの構築を目指します。同時に、新たなビジネスチャンスを開拓するだけでなく、グリーン物流による社会課題の解決など、ヘルスケア業界の新たな価値創造を目指していきます。

なお、本合弁事業は12月1日から事業を開始します。事業開始以降順次範囲を拡大して、徐々に集荷コストを削減し、2025年度には2021年度比で20パーセントから30パーセントの削減を目指します。

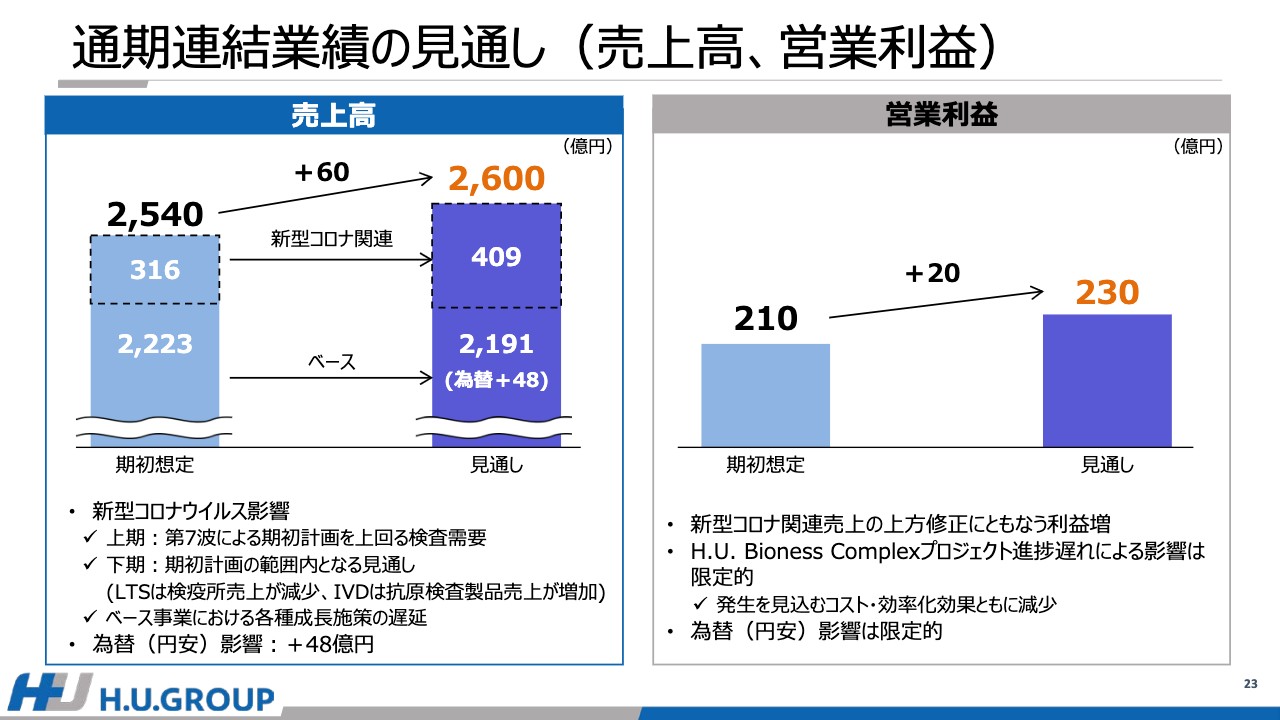

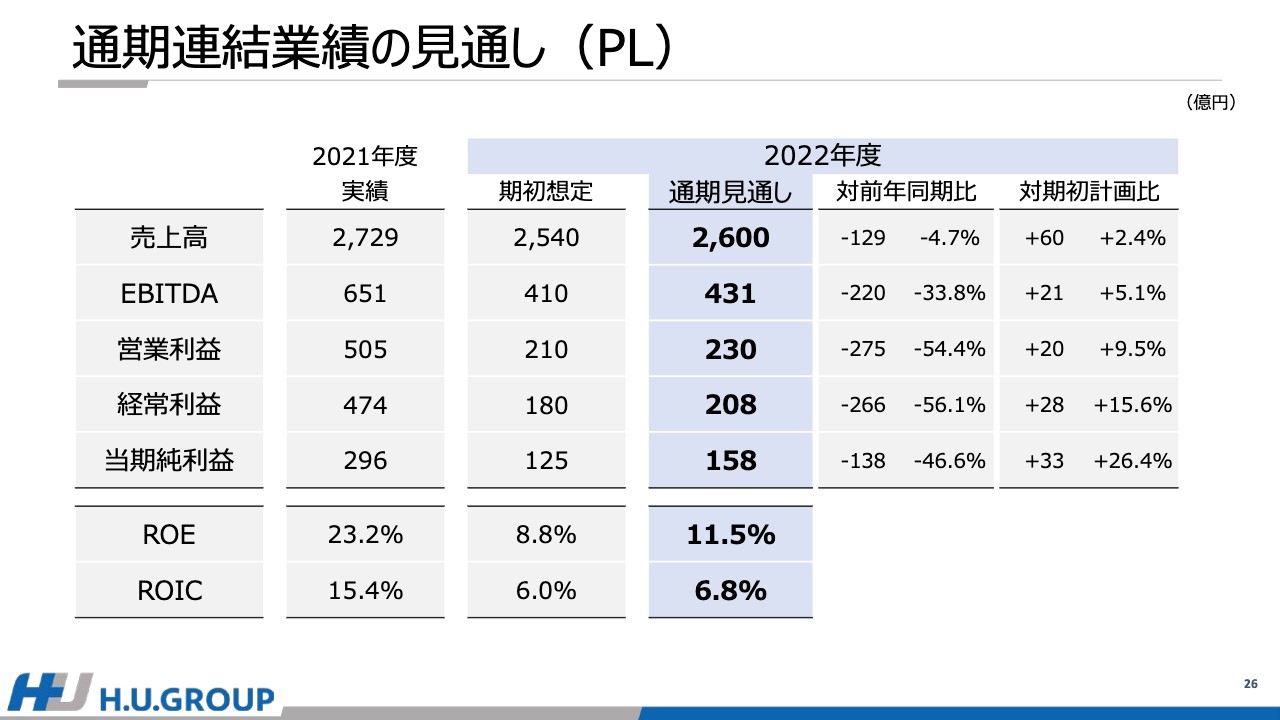

通期連結業績の見通し(売上高、営業利益)

通期連結業績の中でも、特に売上高と営業利益について現時点での見通しをご説明します。スライド左側の図は売上高ですが、期初想定の2,540億円から60億円上方修正し、2,600億円となる見通しです。

要因の1つとしては、新型コロナウイルス第7波により、上期が期初想定を上回ったことです。しかし、感染が徐々に収束に向かうという考えに変わりはなく、下期は検疫所での抗原検査は低水準が継続し、「ルミパルス」や「エスプライン」などの抗原検査需要が増加すると見込んでいます。そのため、下期の新型コロナウイルス関連売上高としては、期初想定の範囲内となる見通しです。

一方、コロナ禍の⻑期化に伴い、もともと見込んでいた顧客獲得などの各種施策が遅延しており、新型コロナウイルス関連以外の売上高の成⻑は期初想定を下回る見込みです。為替の前提についても、足元の円安状況を勘案し前提を見直しています。

右側は営業利益です。新型コロナウイルス関連の売上が想定を上回ったことに伴い、利益も追随して増加する見込みです。

H.U. Bioness Complexの進捗については、稼働は始まったものの、プロジェクトに一部遅れも生じています。ただし、ラボに関連して発生を見込むコストと、発現を見込む効果の双方が減少することになり、今期のPLに与える影響という点では期初想定から大きく変わらないと考えています。

為替の円安影響については、前半にお伝えしたとおりIVDではプラスになりますが、LTSの一部の検査を海外へ外注していることや、海外メーカー産の試薬も使用していることから、円安はコスト高となります。結果としてIVDでのポジティブ要素とオフセットされ、利益影響は限定的と考えています。

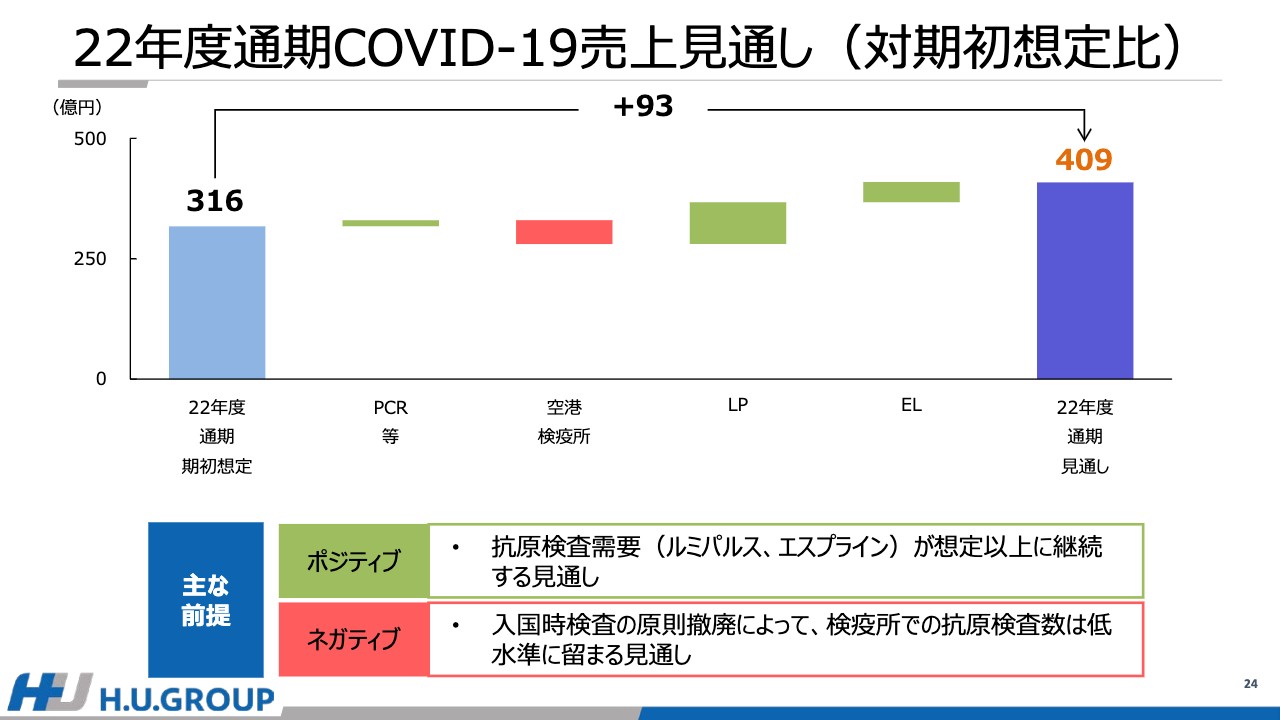

22年度通期COVID-19売上見通し(対期初想定比)

今ご説明した通期見通しにおける新型コロナウイルス関連検査の考え方です。全体感として収束に向かうという考えに変わりはありませんが、家庭内での検査が定着しつつある中、主に「ルミパルス」「エスプライン」などの抗原検査の需要が当社想定を上回って継続するものと考えています。

一方で、繰り返しになりますが、入国時検査については原則免除され、検査が一部の有症状者や自己申告者に限定されるため、空港検疫所にかかる売上高は低い水準にとどまる見通しです。結果として、期初の見通しに対しては主に上期の上振れ分がアドオンされ、下期はこちらに記載のポジティブネガティブ要因がオフセットされ、409億円となる見通しです。

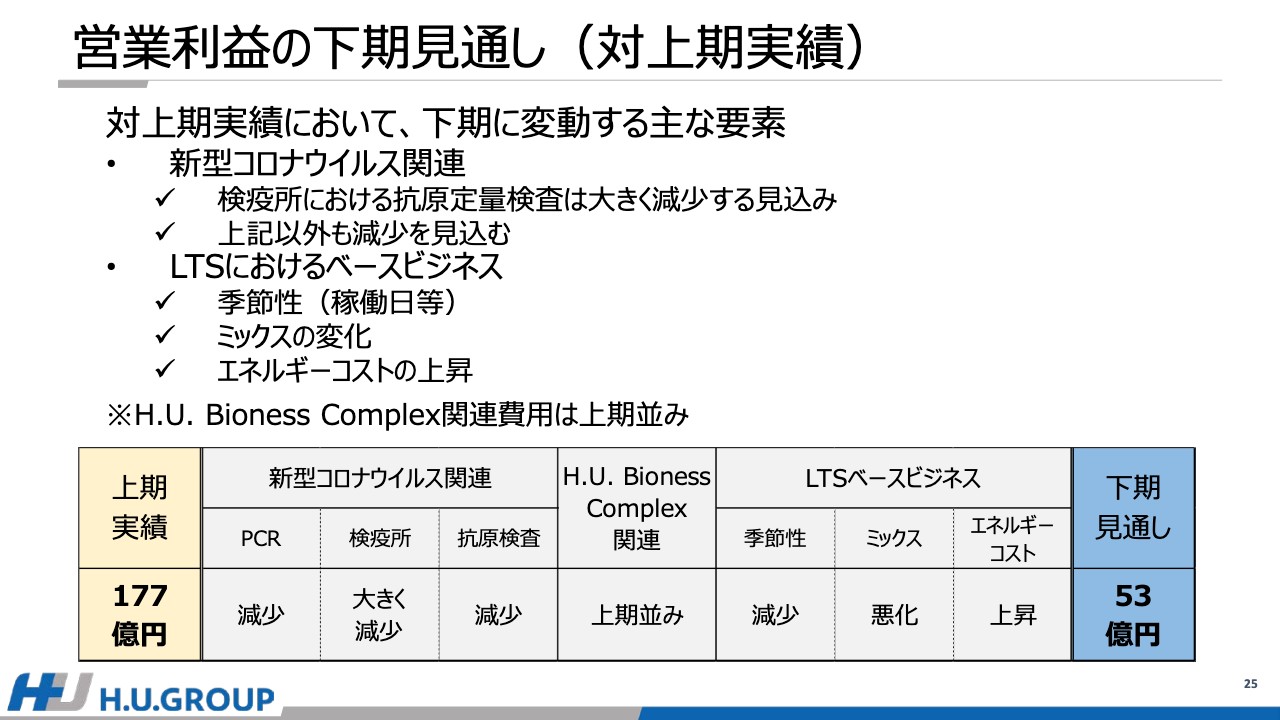

営業利益の下期見通し(対上期実績)

最後に通期見通しについてご説明します。まず、25ページは上期実績と下期見通しの比較です。上期実績177億円に対して通期見込み230億円から計算すると、下期は53億円となり、上期と下期で営業利益がアンバランスとなっています。

上期については、ご説明のとおり、第7波等で新型コロナウイルス関連売上が大きかったものの、下期に向けてはある程度収束に向かうと想定していることが最も大きな理由です。なお、新型コロナウイルス関連の各種要素の中で、上期と下期で最も違いが出るのは検疫所における抗原検査です。

一方、LTSのベースのビジネスにおいては、通常検査数が多めに出る上期に比べて、下期は若干弱く出る季節性があることに加え、売上ミックスの変化やエネルギーコスト上昇等の影響が下期にかけて大きくなることを見込んでいます。

なお、ラボに係る費用については、上期は5月の連休に大規模な引越しがあり、下期にかけては稼働範囲の拡大に伴い各種費用が増加することにより、上期と下期では大きな変化はないと見込んでいます。

通期連結業績の見通し(PL)

2021年度および期初想定と比較した通期の見通しです。期初想定と比較した売上、営業利益については先ほどご説明したとおりですが、当期純利益についても33億円、26パーセントの上方修正によって158億円となる見込みです。合わせてROE、ROICについてもこちらに記載の数値となる見込みです。

以上、戦略の進捗および通期の見通しについてご説明いたしました。ありがとうございました。

質疑応答:国内ルミパルスの第2四半期売上が好調な要因について

質問者:国内ルミパルスの第2四半期売上がかなり高水準となっています。この中にはおそらく「エスプライン」の売上はカウントされていないと思われるため、おおむね高感度抗原定量検査、つまり新型コロナウイルス用の試薬が増収要因になっていると考えてよろしいでしょうか?資料12ページには、新型コロナウイルス関連を除いても国内ルミパルスが好調とありましたが、そちらの要因とインパクトの数字面についてもご解説をお願いします。

竹内:大きなところでは、第1四半期に比べて第2四半期は一部補助金等もあり、加えて、これまでのコロナ禍の中で「ルミパルス」の機器の設置が大幅に増加しました。それらの影響で、おっしゃったとおり、半期レベルではかなり大きな売上増となっています。

全体的に言いますと、冒頭にお伝えした「エスプライン」の迅速抗原検査キットについても好調ですが、ここで成長した大きな要因としては、「ルミパルス」が第2四半期で大きく進捗した点になります。

質問者:「エスプライン」の売上に関して、資料では「ルミパルス」でもCDMO事業でもない、その他のカテゴリということで、第1四半期に比べて第2四半期は10億円ほど増えていましたが、そちらが「エスプライン」検査キットの売上増という捉え方でよろしいでしょうか?

竹内:おっしゃるとおりです。

質疑応答:「ルミパルス」の高感度抗原検査用試薬の考え方と今後の見通しについて

質問者:「ルミパルス」の高感度抗原検査用試薬の考え方と、この先の見通しについて質問です。新型コロナウイルスもピークアウトしているため、PCRの検査件数が減るのと同時に、抗原検査の検査数も減っていくという捉え方でよろしいでしょうか?

竹内:今は第7波が終わり、一部には第8波という話もありますが、第8波の有無にかかわらず、病院内における抗原検査の需要は比較的安定してあります。大きく伸長することはなくても、高感度抗原検査のルミパルス試薬については、これからもある一定のレベルで進捗していくと考えています。

質疑応答:LTS事業のミックスの変化について

質問者:LTS事業のベースビジネスについて、上期より下期のほうがミックスが悪化するとスライド26ページに記載されています。このミックスの悪化が何を指すのか理解が及んでいないため、解説をお願いします。

竹内:ミックスの変化というのは、通常の検査とがんゲノムなどの遺伝子関連検査の売上を指します。通常の検査は、特に我々が主力としている病院などから受託する検査のことで、コロナ禍と同様の病床体制が相変わらず続いているため、病院から受託する検査数は、正直、回復しているとは言いがたい状況です。

一方で、以前からお伝えしているように、がんゲノムの検査については、検査数が継続的に成長しています。がんゲノムの検査は、我々からすると検査原価が非常に高い領域となっています。このように、通常の検査とがんゲノム検査の売上のミックスによって、利益的には厳しい状況が続いています。

質疑応答:新型コロナウイルスの検査キットについて

質問者:新型コロナウイルスの検査について、これからの在り方をいろいろと考えていたところ、通常ならば抗原検査などに落ち着く可能性もあったのではないかと思いました。今回の一番大きな変化は、新型コロナウイルスの検査キットがOTC医薬品として売られるようになったことです。今後どのようになるのか、今考えていることを教えてください。

また、衝撃的だったのが、その抗原検査キットの価格がすでに1,200円になっていることです。少し前までは1,500円だったものが、Abbott社製の「Panbio」などが入ってきたことで価格が下がっています。

今は抗原検査の試薬などよりも、コロナ検査キットのシェアが重要なのではないかと思います。検査キットについては、現在おそらく全体の検査の25パーセントくらいを占めています。

例えば、大半の検査がキットで行われるようになり、抗原検査とPCR検査は一定の水準は残るなど、御社の最終的な予想について教えてください。検査のうち7割ぐらいが検査キットになっていくと見てよろしいでしょうか? もしそのようになった場合、おそらく競合企業が多く、激しい棚取り合戦になるため、検査キット自体も価格が少し下落すると考えたほうがよいかと思っています。

竹内:検査キットにはいろいろな考え方があります。ご指摘のとおり、OTCでオープンに販売されるようになり、基本的には価格水準が下がっていくと考えています。一方で、アメリカの例を見ても、家庭内にこのような簡易型のキットを保有する需要はかなりあるため、個数の伸びとしては今後大きくなると見込んでいます。

ただ、おっしゃるとおり、価格は落ちてくるため、検査キットの単価を踏まえると、利益率は大きくは望めないだろうと考えています。

一方で、我々は今、新型コロナウイルスとインフルエンザウイルスの両方の検査を同時に実施できるコンボキットというものを出しています。まだコンボキットを出しているメーカーはそれほど多くないため、「同時測定ができる」という付加価値を訴求することで、どのくらい利益を伸ばせるかという状況です。

現段階ではコンボキットはOTCでの販売はできませんが、開業医などからは簡易キットの需要があります。我々への引き合いも大きいため、このあたりへの供給も売上のミックスに影響すると考えています。

質問者:ただ、キットについてはRoche、Siemens Healthineers、Abbottの3社が参入してきましたが、各社の生産規模が御社とはまったく違うことを考えると、来年には価格が1,000円ぐらいに下がっている可能性も十分にあります。もしそのようなことになれば、販売する数量がかなり増えても、利益率は大幅に下がってくると考えたほうがよいでしょうか?

竹内:具体的な価格をお伝えするのはなかなか難しいですが、インフルエンザの検査キット自体も、感染拡大時とそれ以外の時期とでは需要に差があり、なかなか見通せないようになっています。ただ、おっしゃるとおり、単価そのものが上がるということはなく、逆に下落していくことになります。そのため、我々自身も検査キットが利益や売上の主力になっていくことはあまりないと思っています。

質疑応答:アミロイドβや「pTau」について

質問者:アルツハイマー関連検査項目の状況について教えてください。Rocheのアミロイドプラズマパネルを見ていると、「pTau」と「ApoE」と記載してあり、「中身にアミロイドが入っていない」という状況になっています。最終的な予想はつきませんが、それを先に出すのはどうかと考えています。

また、御社は非常にいろいろな抗体を保有しているADxを買収されました。これによって、多くの抗体が手に入っていると聞きましたが、おそらく御社もこの買収によって、この領域が拡大していくと思います。御社としては、アミロイドβは必要なのか、「pTau」だけで問題ないのか、あるいは両方ともあったほうがよいのか、どのように考えているのでしょうか?

竹内:正直に言うと、これからリキッドの話になってくれば、アミロイドβを測っていくのは難しいと考えています。そのような意味では、Tauは1つの流れになると思っています。実際にRocheがアメリカにおいてこれを出していますが、我々自身が先行しているところも含めて、今後どのタイミングで認証がおりるかはまだわかりません。

ただ、ご承知のとおり、これはアミロイドβと「pTau」に限った話ではなく、他の物質も含めて、この相関の中で診療していくために、我々としては、さらに新しい物質も含めて当然検討していきたいと考えています。

質問者:ただ、「pTau」は競合他社がけっこう多く、ADxやイーライリリーなども行っています。それに対して、アミロイドβは競合他社が非常に少なく、Rocheですらまだリサーチ中と言っています。測定において、どういった点が難しいのでしょうか? よろしければ教えてください。

竹内:基本的にはアミロイドβは、これから血液で測っていく際には、いろいろとハードルがあるとは聞いています。ただ、髄液で測る場合には、アミロイドβが1つの大きな指標になることは間違いないと思います。

質問者:御社には世界的なリーダーとして、血液の検査でもそのような取り組みを行っていただきたいと思います。

竹内:もちろんです。侵襲性の問題を含めて、やはり血液で測ることが大事な要素となります。ですので、これについては怠りなく、我々がトップを獲得できるようにこれからも取り組んでいきたいと思っています。

質疑応答:高感度抗原定量検査について

質問者:IVDとLTSの両方に関わるかもしれませんが、高感度抗原定量検査について質問します。この検査の保険点数は現在560点だと思いますが、PCRの点数の下げ幅に比べると、相対的にはマイルドな下げ方だったと思います。このあたりについて、点数が今後下がるリスクがあるかどうかの見通しを教えてください。

竹内:PCRの保険点数は大きく下がりました。それに比べると、高感度抗原定量検査の保険点数はそこまで大きく下がりませんでした。そのため、どちらかというと、点数の差が縮まったと思っています。

ご存じのとおり、高感度抗原については、一般の病院でも広く、我々の機械を使って測定されています。そのような状況を考えると、この先も下落する可能性はあるとは思いますが、さらに大きく下落していくというよりも、ある程度の幅でしか落ちていかないと思っています。

質問者:わかりました。そうすると、最初はPCRと比べて、600点という点数自体が低かったということで、今後はそこまで極端なことにはならないと考えてよろしいでしょうか?

竹内:そうですね。PCRの感度と、我々の高感度抗原の感度に大きな差はないということは、今では一般的にも知られている話です。検査から結果を出すまでのターンアラウンドタイムまでを含めて考えると、病院では高感度抗原の使用が比較的増えていると思っています。

質疑応答:H.U. Bioness Complexの稼働について

質問者:H.U. Bioness Complexについてです。以前、竹内社長が自動搬送ラインのところで、搬送等におけるトラブルが起こらないよう精度を高めるべくいろいろと取り組んでいるというお話でした。

今、H.U. Bioness Complexを徐々に稼働させているというのは、そのようなところを慎重に見て行っているのでしょうか? そのへんがどのように進んでいるのか解説をお願いします。

竹内:誤解のないようにお伝えすると、まず、当然検査については、100パーセント正しい結果を提供するというのが我々の大前提です。100に1つでもトラブルがあると、それは過誤につながることになります。我々のビジネスからすると「常に100パーセントで動かす」という保証をつけていかなければなりません。

現在は、大量に検体を流すことによって、搬送上などでのトラブルが起きないかどうかをテストしている状況です。10月に稼働させたということは、基本的にそれに対してある程度我々が自信を持ったと捉えていただいてけっこうです。

質問者:あってはならないことだから、トラブルの発生率はかなり低い、つまりほとんど起こらないということですね。

竹内:おっしゃるとおりです。検査過誤は起こさないことが大前提となっています。