2022年11月7日に発表された、株式会社セブン銀行2023年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社セブン銀行 代表取締役社長 松橋正明 氏

株式会社セブン銀行 執行役員企画部長 清水健 氏

2023年3月期第2四半期決算説明

松橋正明氏(以下、松橋):みなさま、こんにちは。社長の松橋でございます。本日はお忙しい中、ご参加いただきありがとうございます。

本日は、前半で企画部長の清水から第2四半期決算のご説明を行ったのち、後半で私から戦略パートについてご説明いたします。

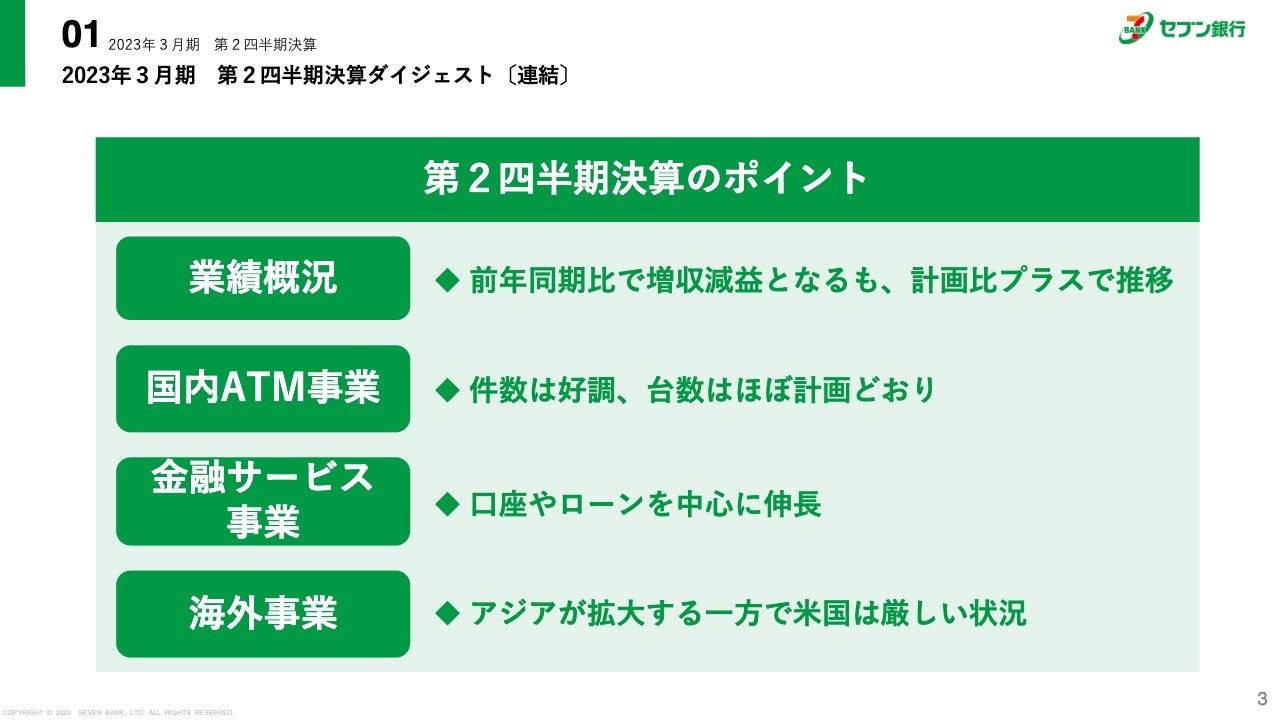

2023年3月期 第2四半期決算ダイジェスト〔連結〕

清水健氏(以下、清水):企画部長の清水でございます。まず、第2四半期決算のポイントからご説明します。もともと、2022年度の上期は、日本のみならずグローバルでの成長投資が増えることから、連結・単体ともに増収減益の計画を立てていました。実績としては、FCTIが計画より下振れしたものの、そのほかがそのマイナス分を補うかたちで着地しています。

結果として、連結については増収減益ではありますが、計画を上回る数字となりました。単体については、計画比プラスはもちろんのこと、増収増益となっています。

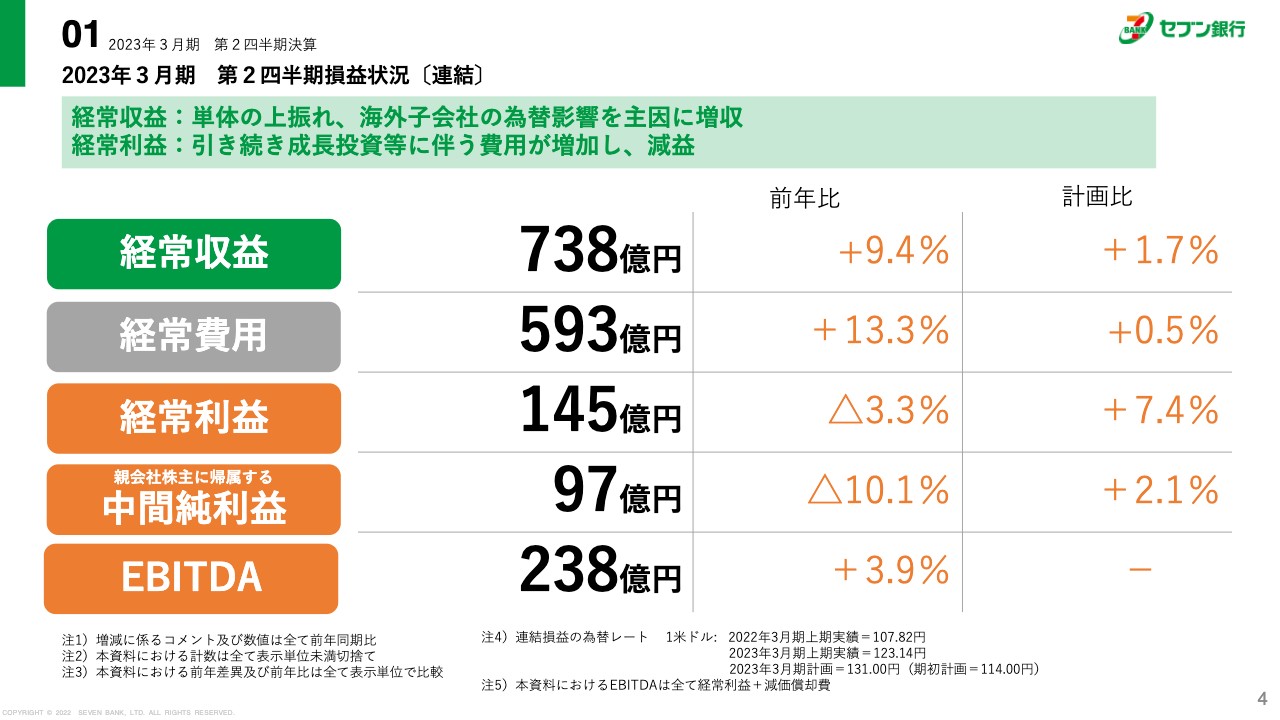

2023年3月期 第2四半期損益状況〔連結〕

連結の損益の状況です。経常収益は738億円、経常利益は145億円となっています。スライド右側の表をご覧のとおり、いずれも計画を上回る数字となりました。

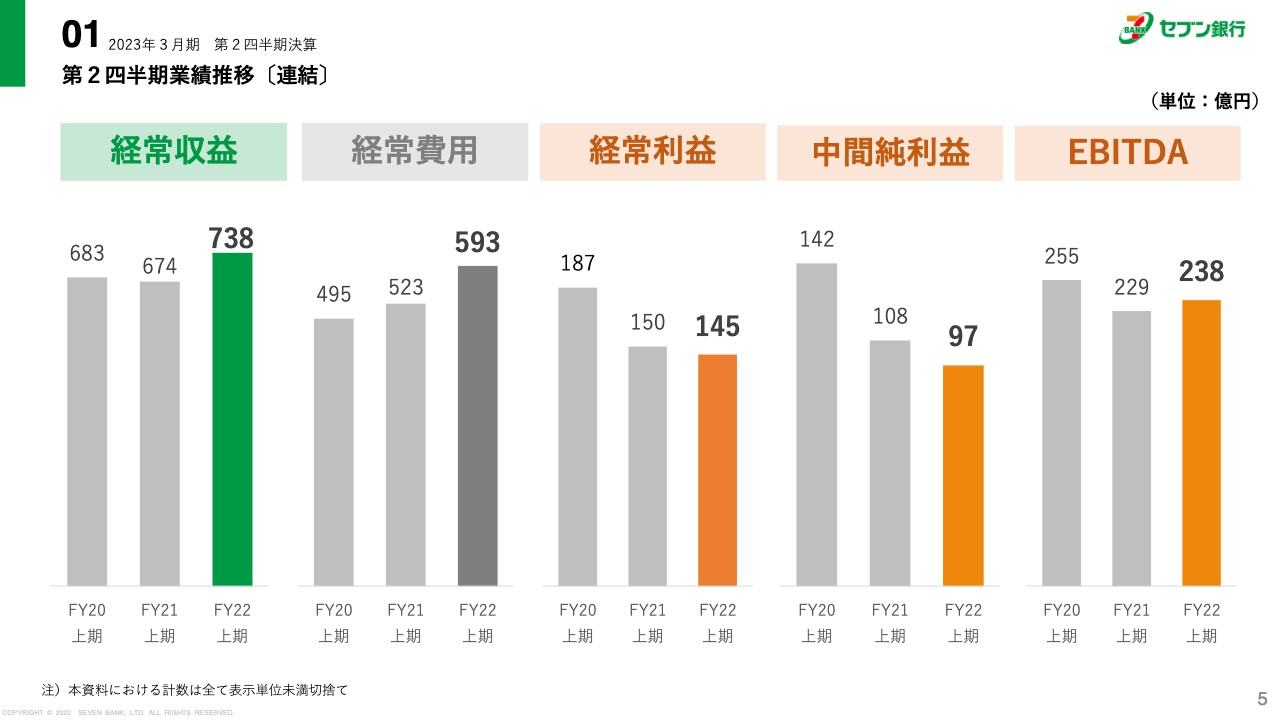

第2四半期業績推移〔連結〕

経常収益については、先ほどお伝えしたとおり、この上期は738億円となりました。前年同期比で64億円ほどの増加になっています。

64億円の内訳としては、約半分が国内のATM事業、残りのうち大きな部分を占めるのが、インドネシアやフィリピンの海外事業です。さらに、国内のローンや「セブン銀行後払いサービス」、事務受託子会社のバンク・ビジネスファクトリー(BBF)などの経常収益が上乗せになっています。つまり、増収分の約半分は我々がこれまで手掛けてきたことが、ようやく芽を出し始めたことによるものであると考えています。

一方、経常費用は593億円で、前年同期比で70億円ほど増えています。内訳としては、冒頭でお伝えしたとおり、セブン銀行本体での成長投資に加えて、フィリピン、インドネシア等での成長投資、さらにはアメリカ事業での調達コストの増加などがあります。

その結果、経常利益は145億円で、前年同期比で5億円ほどのマイナスになりましたが、当初の計画では135億円ほどの予定だったため、計画を10億円ほど上回る結果となりました。

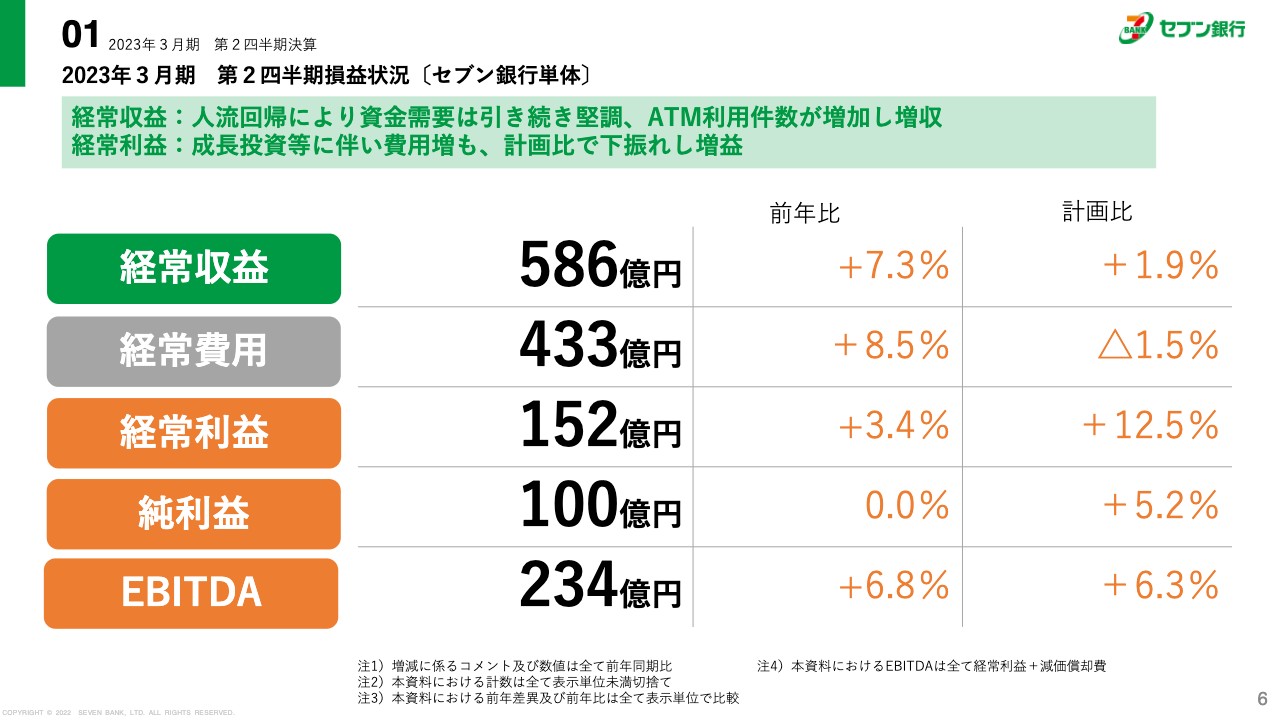

2023年3月期 第2四半期損益状況〔セブン銀行単体〕

単体の状況です。経常収益は586億円、経常利益は152億円で、単体では増収増益となっています。単体で増益になるのは2019年の上期以来で、この上期は非常に順調に業績を上げることができました。

業績予想

連結の通期予想です。経常収益は1,490億円、経常利益は280億円、純利益は195億円となっており、年度当初にみなさまにお示しした計画から変更なく進めたいと思っています。単体の業績は順調に経過しましたが、今後もまだ為替の影響や物価高騰など見えない部分がありますので、現時点では業績予想は据え置きとします。

配当予想についても、当初予想から変更はありません。中間配当は1株あたり5.5円、期末配当も5.5円の想定で、年間11円の計画となっています。

国内事業(ATM)

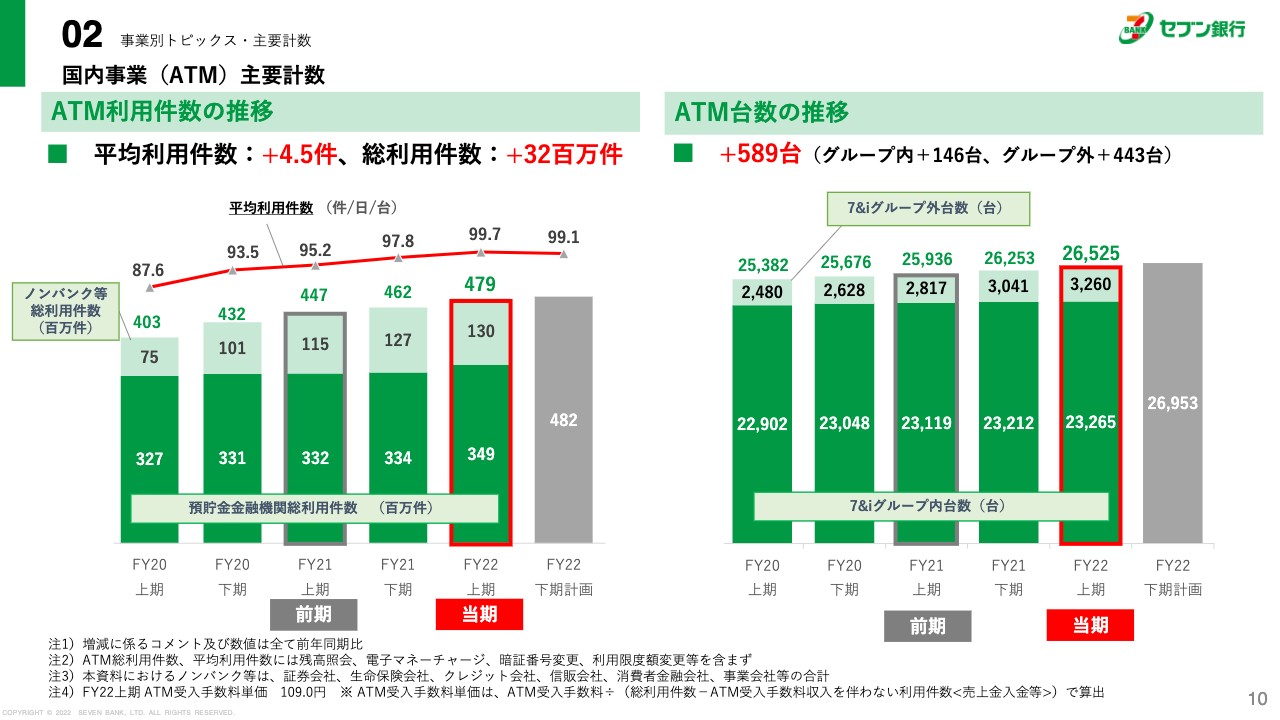

事業別の状況です。まず、国内のATM事業についてです。上期の平均利用件数は99.7件、総利用件数は4億7,900万件でした。前年同期比で、平均件数はプラス4.5件、総利用件数はプラス3,200万件という状況です。総利用件数については、あらゆる業態で計画を上回っています。

ATM台数は上期末で2万6,525台と、前年同期比で589台の増加となりました。計画に対してやや下振れてはいますが、今期末の計画2万6,953台を目指して、下期も設置を推進していきたいと思います。

上期の単価については、資料34ページに記載のとおり109円となり、前年同期比でマイナス0.8円、計画に対してマイナス1.5円となりました。このように件数は大きく出ていますが、単価は想定よりやや低めに推移しています。

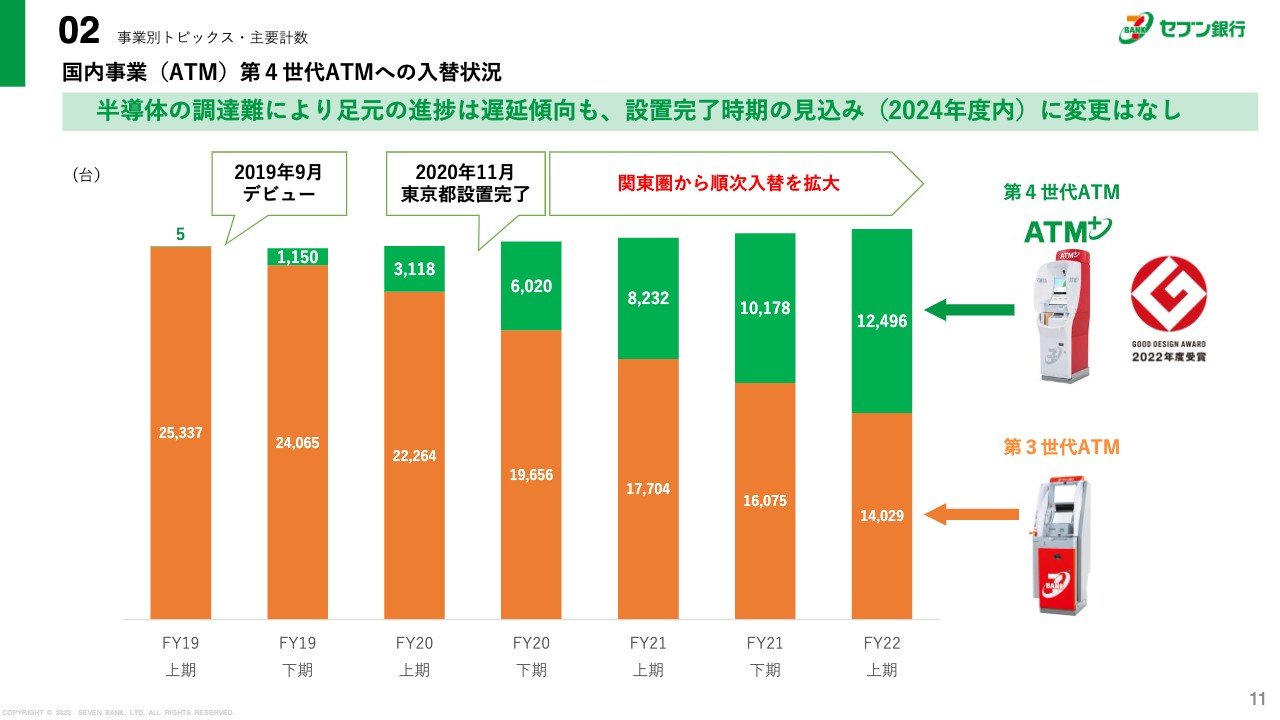

国内事業(ATM)第4世代ATMへの入替状況

第4世代ATMの入替状況です。第4世代ATMは、上期末で1万2,496台となりました。下期も入替を進めていきますが、スライド上段に記載のとおり、半導体の調達難により足元の進捗が遅延傾向にあります。

そのため、当初の計画よりも入替がやや遅れるかもしれませんが、2024年度内に設置完了するという計画に変更はありません。

国内事業(ATM)共同運営の状況

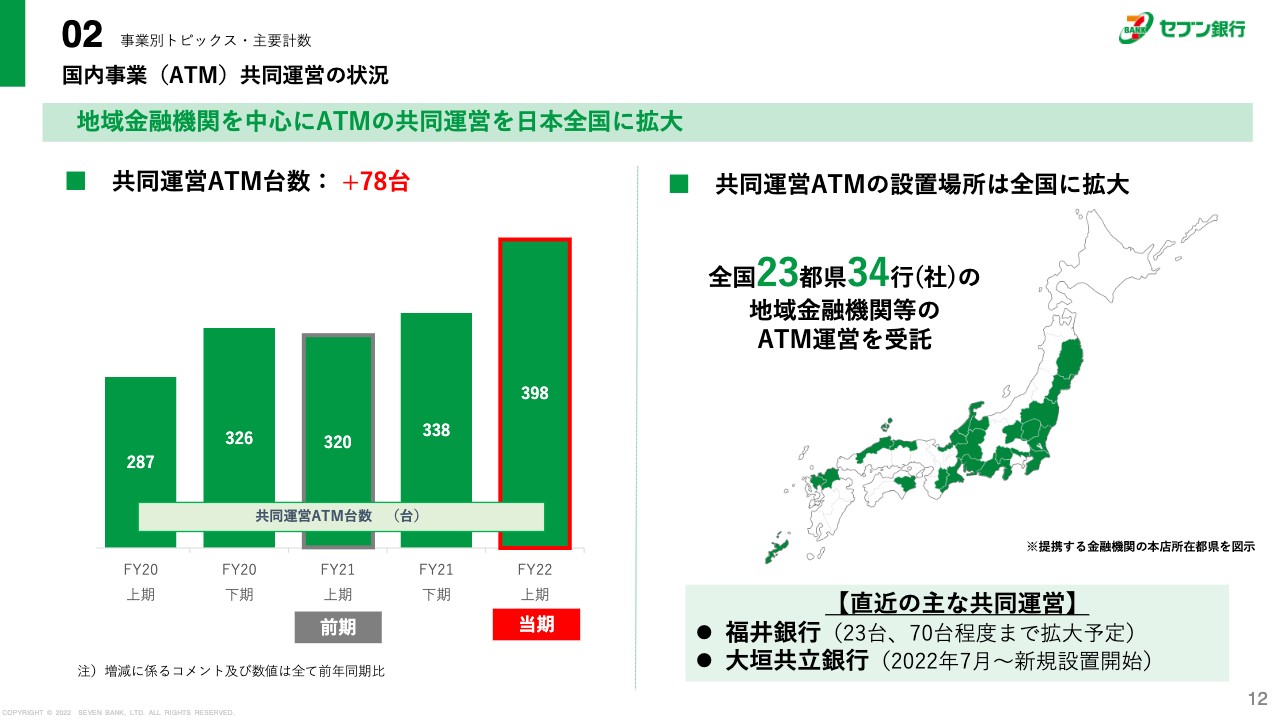

ATMの共同運営の状況です。これまでお話ししてきたように、金融機関のATMの代替はどんどん進んでいます。スライド左側の棒グラフで示しているとおり、この上期末で金融機関と共同運営しているATMは約400台で、前年同期比で78台の増加となりました。

スライド右側の地図にその広がりを記載していますが、全国23都県、34社の地域金融機関等のATMを受託している状況です。直近の主な共同運営としては、福井銀行と大垣共立銀行の事例があり、このほかにも話を進めている金融機関は複数ありますので、今後も増加していくと考えています。

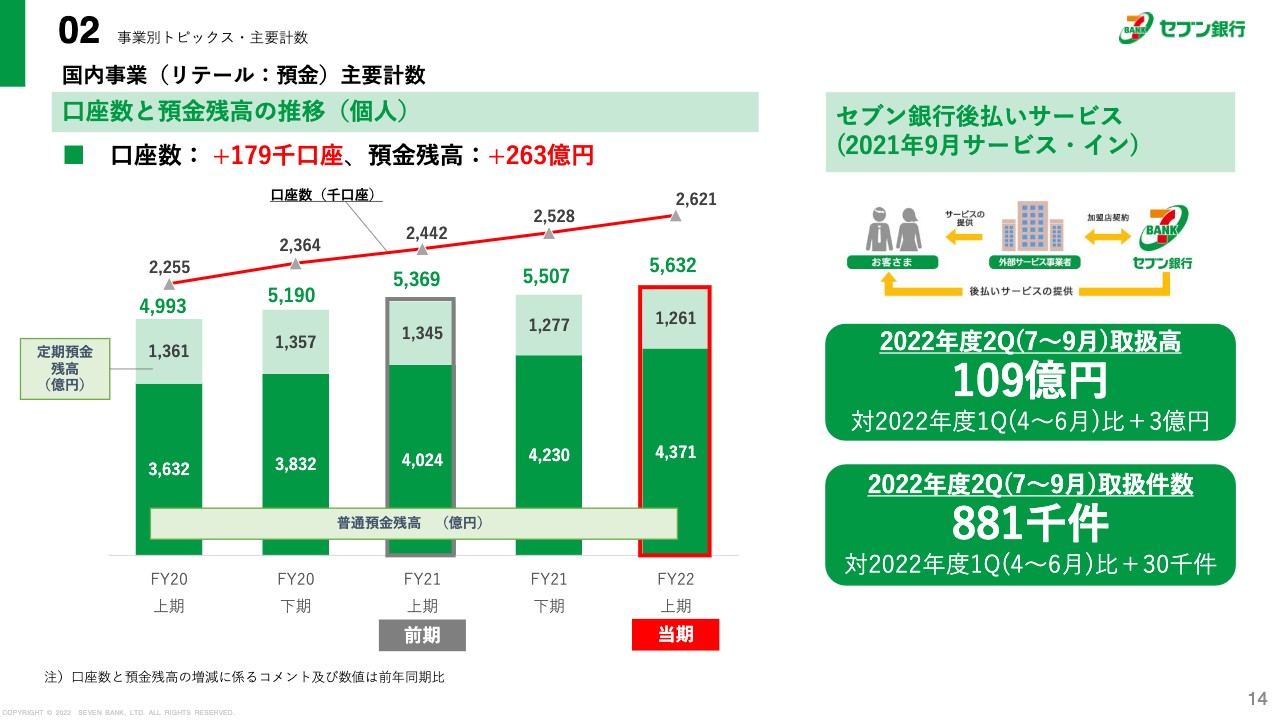

国内事業(リテール:預金)主要計数

国内のリテール事業についてです。口座数は上期末で約262万口座、預金残高は5,632億円となりました。口座数は計画をやや上回り、預金残高についてはほぼ計画どおりと、順調に伸びている状況です。

スライド右側に記載の「セブン銀行後払いサービス」は、2021年9月にサービスインしたものです。そのため、ほかのものとは数字の出し方が違っていますが、この第2四半期は取扱高109億円、取扱件数で88万1,000件という結果になりました。

上期の累計では、取扱高は215億円、取扱件数は173万件となっています。こちらが上期の経常収益に対する4億円ほどの上乗せ要因となっています。

国内事業(リテール:金融サービス)主要計数

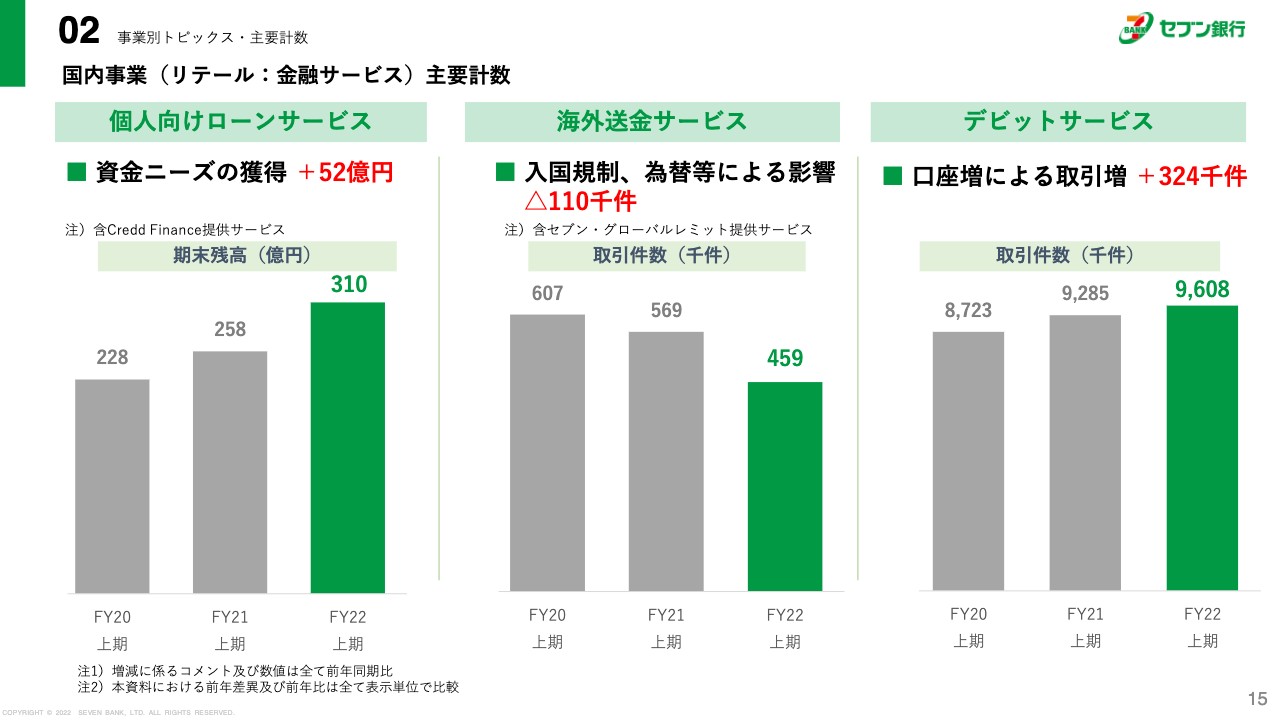

個人向けのローンサービスについては、上期末の残高が310億円で、前年同期比で52億円のプラスとなりました。また、年度当初にみなさまにお示しした今期末の目標値312億円を、上期でほぼ達成している状況です。

海外送金サービスについては、上期の実績が45万9,000件で、前年同期比で11万件ほど減少しました。入国制限が緩和されていますが、訪日外国人数が本格的に回復している状況ではありません。

加えて、円安等による送り控えなどもあり、このような結果になっています。日本全体の送金件数もまだまだピークの頃まで回復しておらず、我々もそのような流れの中にある状況です。

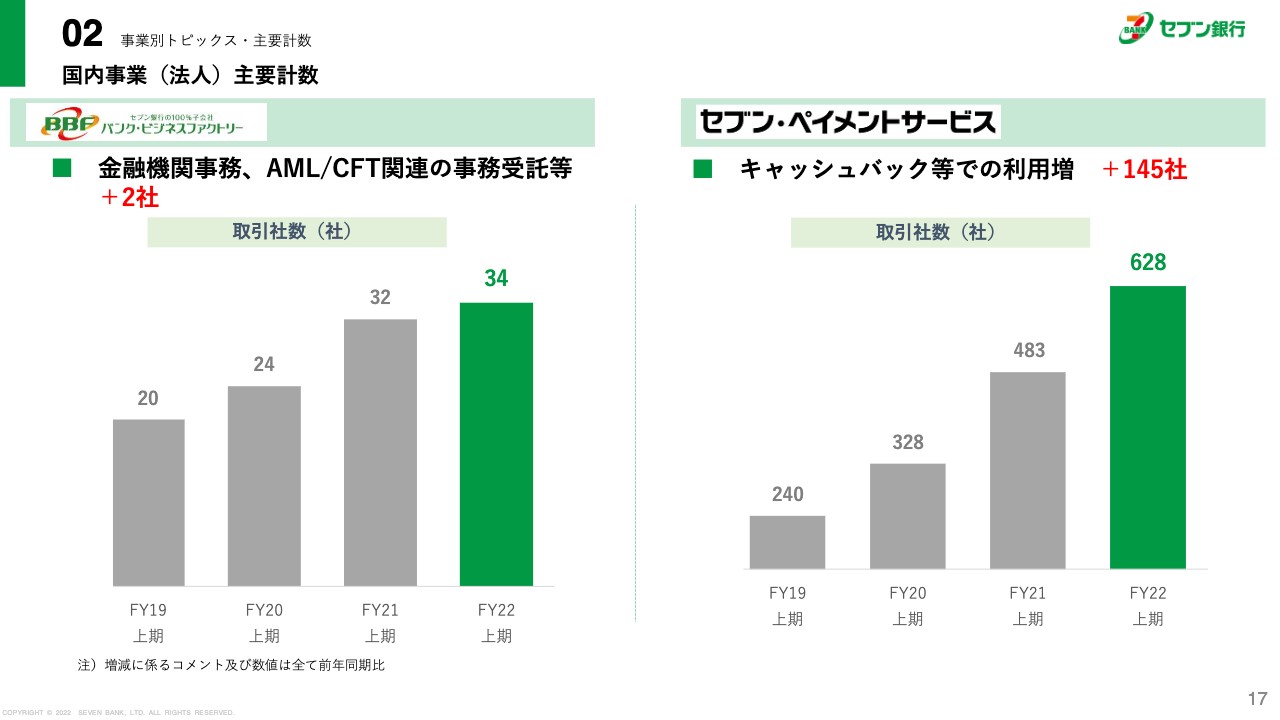

国内事業(法人)主要計数

国内の法人サービスについてです。まず、スライド左側にBBFの状況を記載しています。こちらは金融機関の事務受託会社で、アンチマネーロンダリング業務等を受託している会社です。

上期の取引社数は34社でした。社数としてはまだまだですが、1社あたりで取り扱うサービスの種類がどんどん増えており、想定どおり順調に業務を拡大している状況です。

スライド右側には、セブン・ペイメントサービスの状況を記載しています。こちらはATMから現金を受け取るサービスを展開している会社です。この上期で取引社数が大幅に伸びて、628社となりました。

使い道としては、給与の前払いや返金、ポイント換金などが引き続き大部分を占めています。一方、この上期からは、様々なキャッシュバックのキャンペーン等で利用していただく動きも広がっており、取引社数とともにサービスの内容も拡大している状況です。

国内事業(法人):新たな取り組み

地方自治体との取り組みについてです。7月から渋谷区で、出産助成金をATMで受け取れるというサービスを開始しており、ある程度実績が上がってきています。スライド左下の円グラフにあるとおり、「LINE」で申請した方のうち約3割が、受取方法としてATMを使っています。

スライド右側に記載した加古川市のケースでも、ATM受取を約3割の方が利用しています。実証実験を開始した段階ではありますが、一定のニーズがあることがかなり掴めてきています。ここでは渋谷区、加古川市、庄内町の事例しか記載していませんが、様々な自治体と話を進めているところです。下期以降に、また新たなご報告ができると思います。

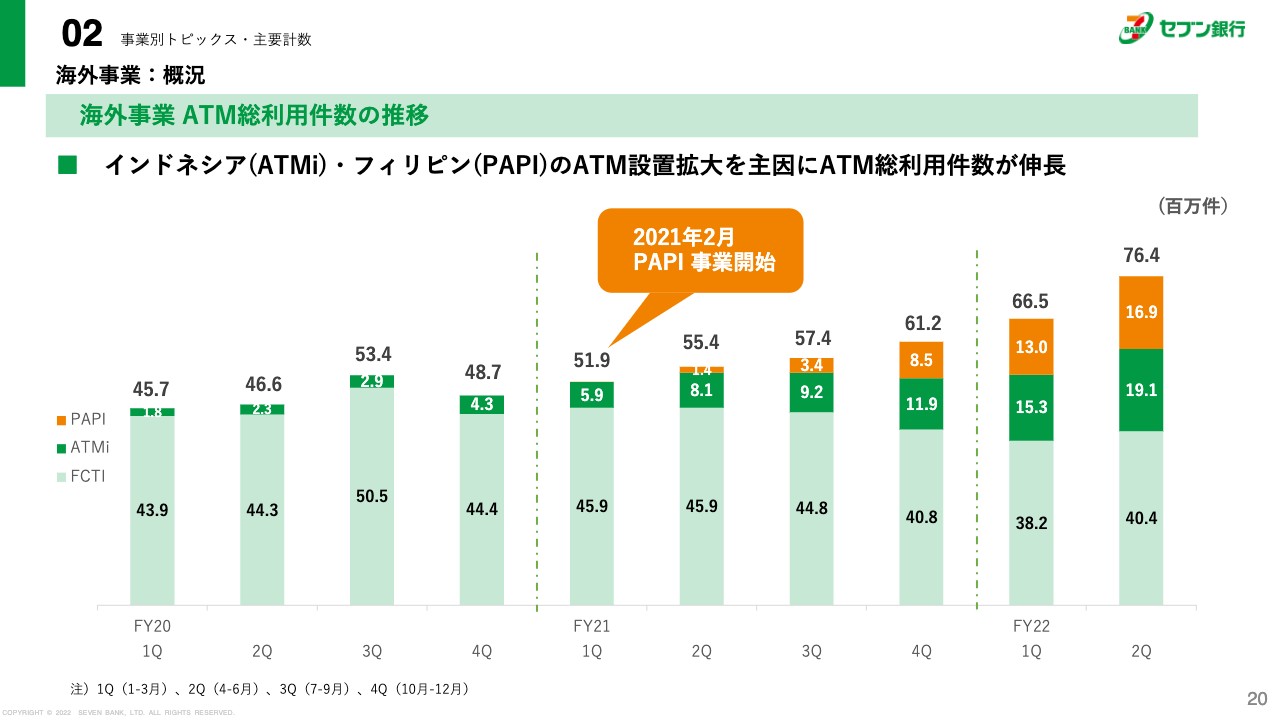

海外事業:概況

海外事業についてです。この第2四半期の海外事業全体の総利用件数は約7,600万件でした。スライドにある棒グラフのオレンジ色、緑色、水色で示したそれぞれの部分で、第1四半期に比べて増加しているのがわかると思います。米国も含めて、第1四半期に比べて総利用件数は伸びている状況です。

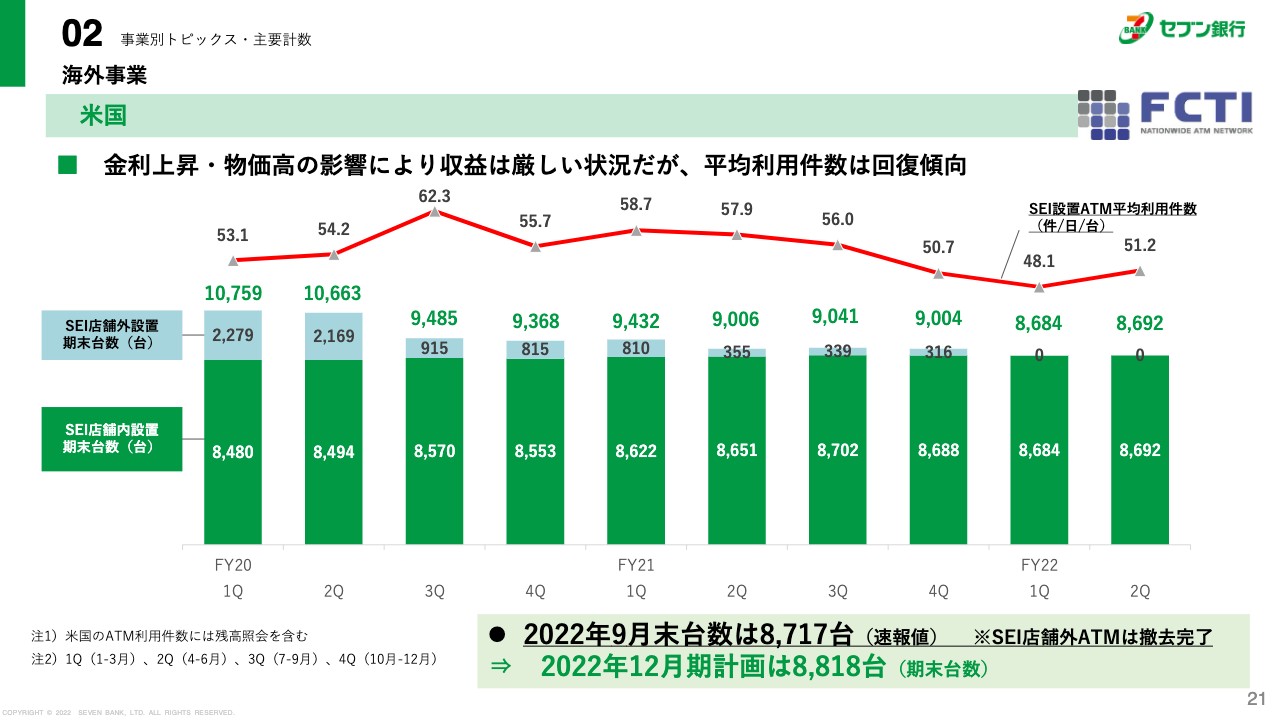

海外事業:米国

米国の事業についてです。冒頭にお伝えし、またスライド上段にも記載していますが、金利上昇等によるコストの増加があり、収益的には厳しい状況が続いています。

一方で、折れ線グラフで示しているように、この第2四半期まではATMの平均利用件数が継続的に下がっていましたが、今期は51.2件と上向きになっています。足元では、9月に入ってからもこのトレンドは変わっておらず、51.2件からわずかですが増えている状況です。

コスト上昇により業績が厳しいものの、ATMの利用についてはやや改善の兆しが見られるというのが米国の状況です。

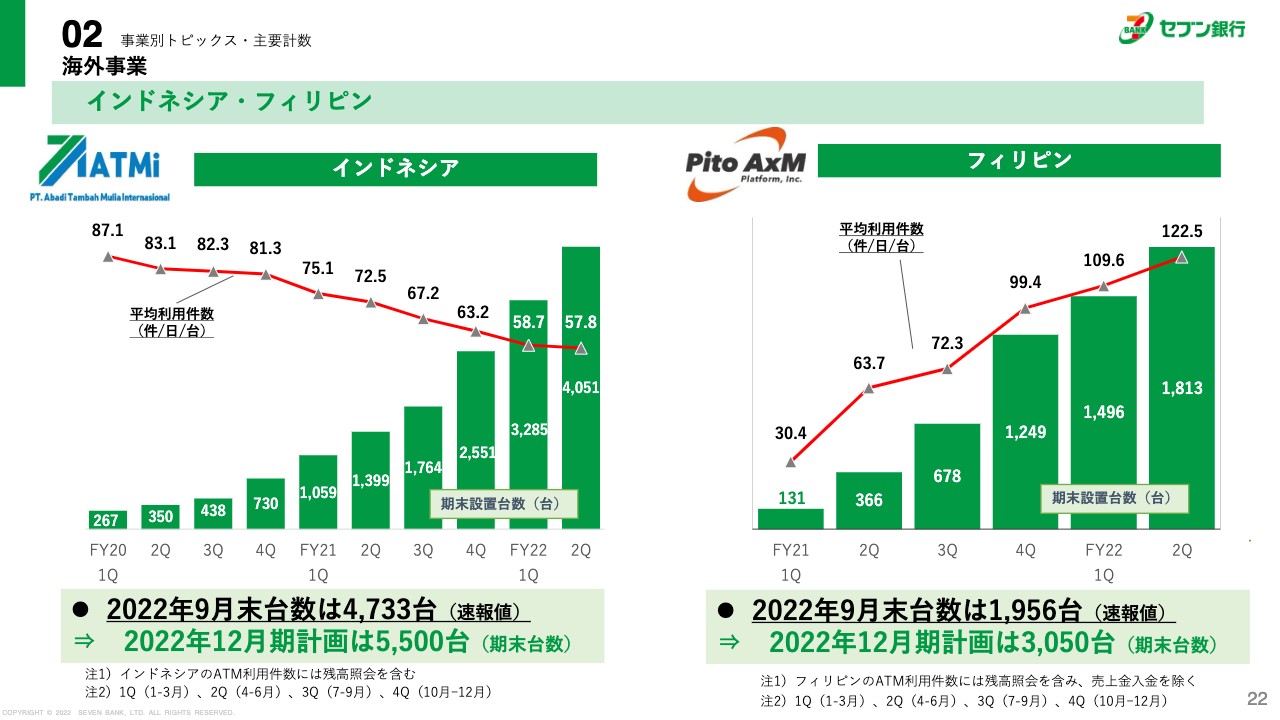

海外事業:インドネシア・フィリピン

インドネシアおよびフィリピンでの事業についてです。スライド左側に記載のとおり、インドネシアでは、第2四半期の時点で平均利用件数が57.8件となっており、だんだんと下がってきています。これはATMの設置台数の拡大を急ペースで進めている結果ですが、依然として採算を上回っている状況です。

ATMを設置してから採算が取れるまでの経過月数についても、これまでとほとんど変わりがなく、ある程度の経過月数が経過したところできちんと採算が取れる状況になっています。

設置台数は、第2四半期の6月末で4,051台でしたが、スライド左下に記載のとおり、9月末で4,700台強、この12月には5,500台を予定しています。これもほぼ予定どおりに進められると考えています。

スライド右側に記載しているフィリピンについては、引き続き、ATMの平均利用件数が伸び続けています。第2四半期の平均利用件数は122.5件で、まだ採算には達していませんが、このまま順調に伸びていけば採算ラインに遠からず達すると考えています。

ATMの設置台数は9月末に1,956台、年内に3,050台を予定しています。こちらについては、年初にコロナ禍の影響等で作業が遅れたこともあり、やや設置が遅れている部分があります。年末時点では3,000台に届かないかもしれませんが、総利用件数については引き続き伸びていくと考えています。

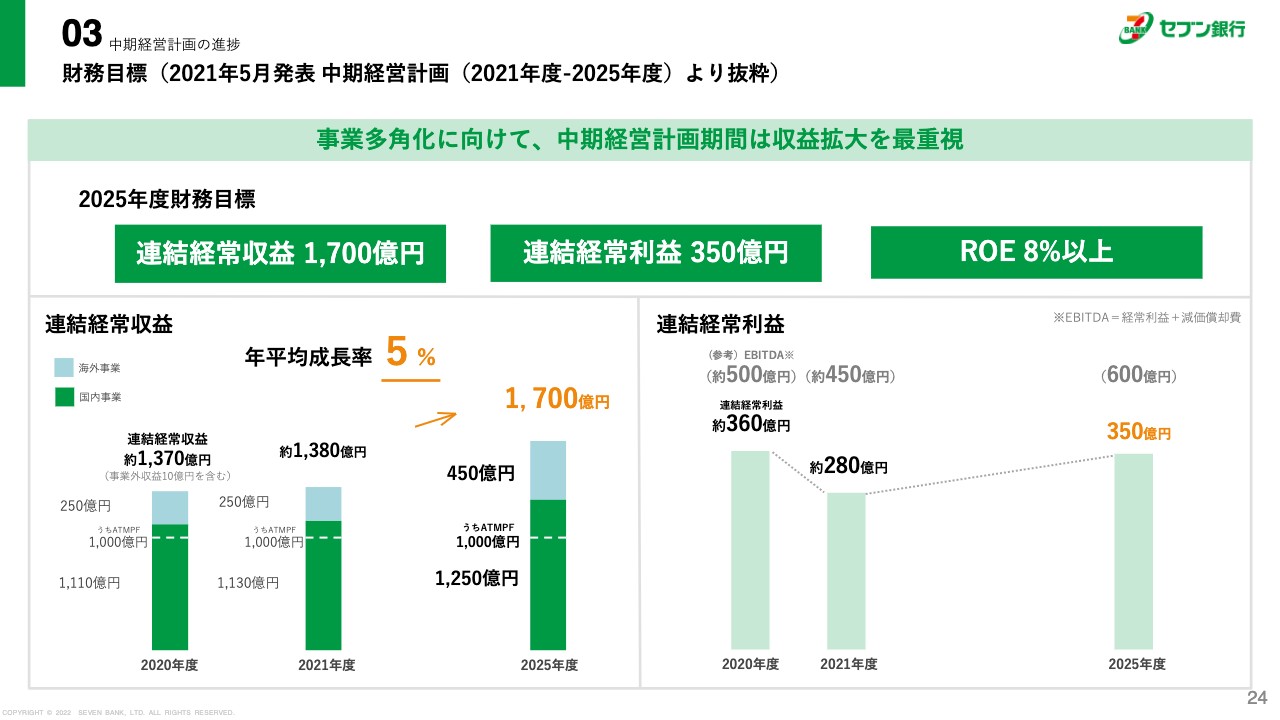

財務目標

松橋:続けて、松橋より中期経営計画の進捗についてお話しいたします。まず、こちらで示したスライドの内容は、2021年に公開した中期経営計画の再掲となります。2025年度の目標は、連結経常収益が1,700億円、連結経常利益が350億円、ROEが8パーセントとなっています。

右側の連結経常利益のグラフに記載しているとおり、先行投資を行うため利益がいったん下がっています。この後、2025年に向けて利益を着実に伸ばしていくために、様々な案件を進めているところです。

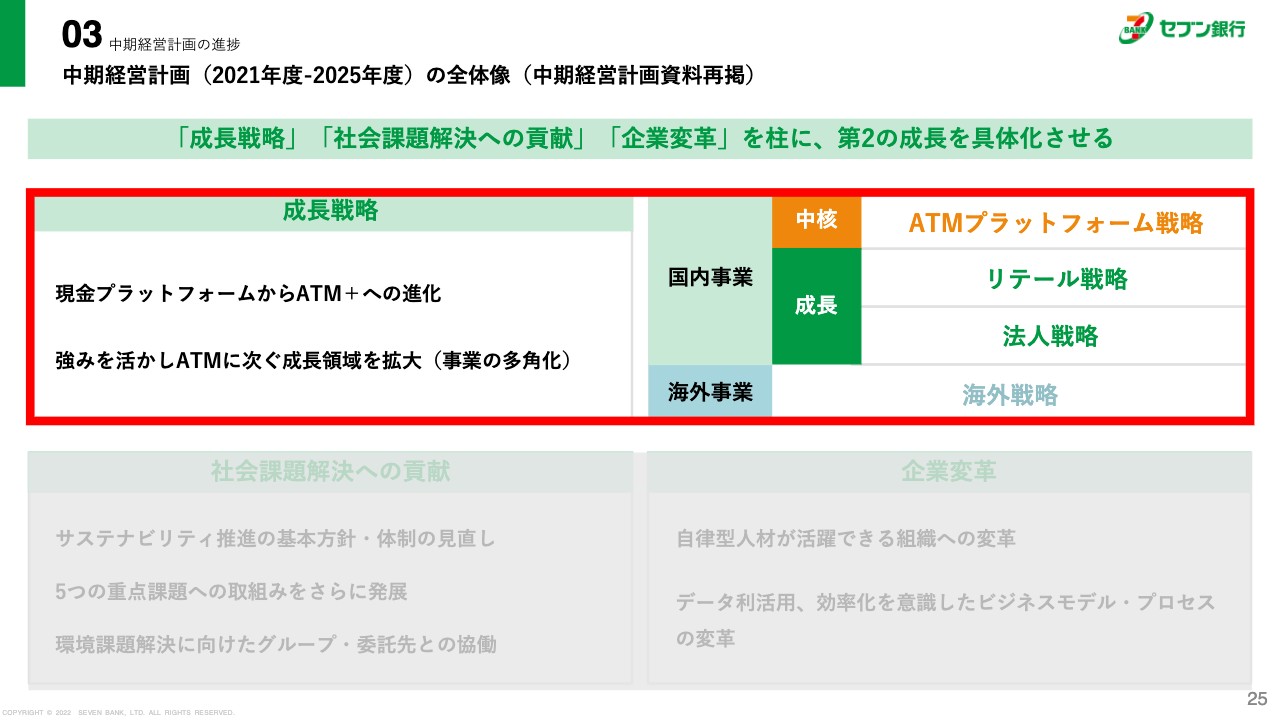

中期経営計画(2021年度-2025年度)の全体像

中期経営計画の全体像としては、スライドをご覧のとおりです。

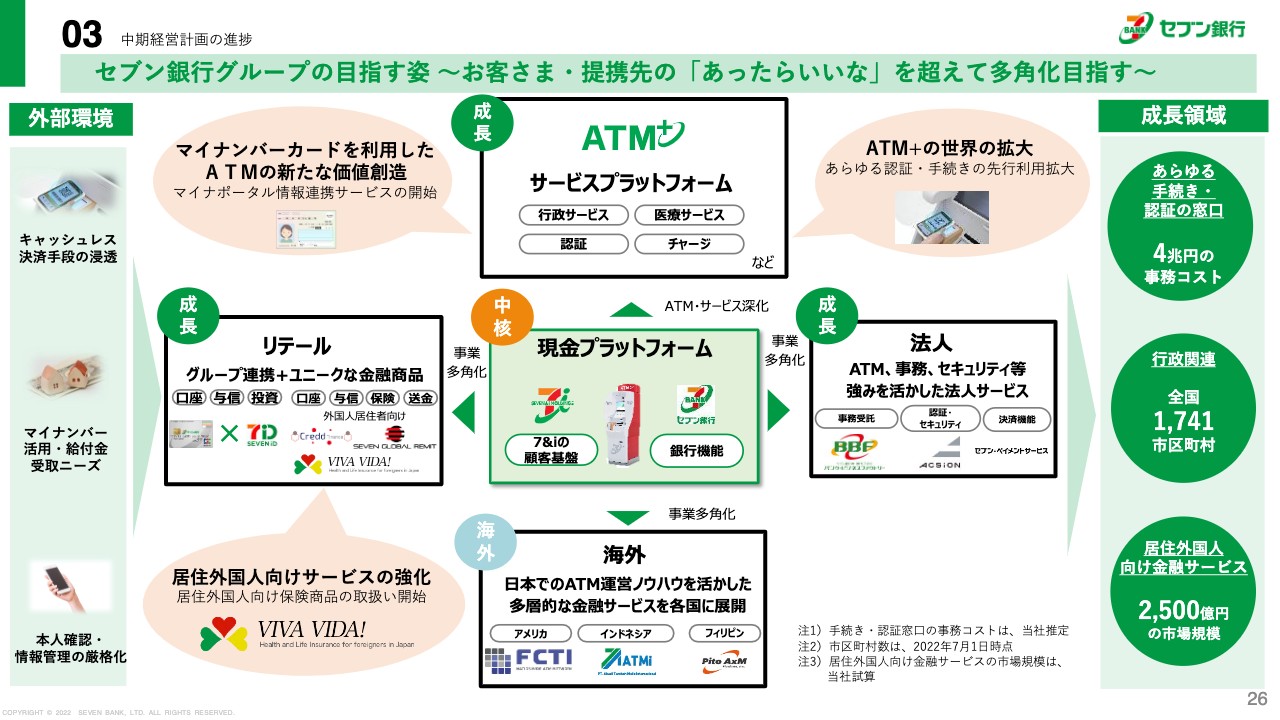

セブン銀行グループの目指す姿 ~お客さま・提携先の「あったらいいな」を超えて多角化目指す~

スライド左端に「外部環境」を記載しています。みなさまがご認識のとおり、キャッシュレス化やマイナンバーの活用が進んでおり、近い将来、保険を含めて金融商品がかなり増えていく見込みです。金融においては本人確認の義務が非常に強くなり、年1回ぐらいのペースで、様々な確認が行われるようになっています。

そのような中で、中央に「中核」として我々のATM事業について示しています。セブン銀行ATMは全国に2万6,000台あるため、このATMを「現金の守り手」として使いながら、上段に記載の「ATM+」によって様々な申し込みを可能にしていきます。後ほど詳しくお話ししますが、金融のみならず行政の世界へ拡大していこうと考えています。

左側の枠内の「リテール」は口座を中心とした事業で、枠内には我々のサービスについて記載しています。日本人へのサービスに加え、外国人居住者向けサービスなど国内外でユニークなサービスを実施しています。商品の拡充のほか、グループでのID連携もいよいよ始まるため、これらを着実にトップラインに乗せられるように推進していきます。

右側の枠内には「法人」と記載しています。先ほどもご説明しましたが、バックオフィス業務を実施しているBBFや、セキュリティに取り組むアクシオンという子会社があります。このeKYC領域で連携しながら、グループシナジーを活かして事業展開を進めていくことを今後も継続していきたいと思います。

下段に記載の「海外」は、アメリカ・インドネシア・フィリピンの3ヶ国を中心として、さらに事業を拡大していく戦略です。

スライド右端の「成長領域」は、金融機関の窓口業務や行政の手続き等を含みます。ビジネスポテンシャルを見ながら、この中の一定のパイを取るべく推進しているところです。

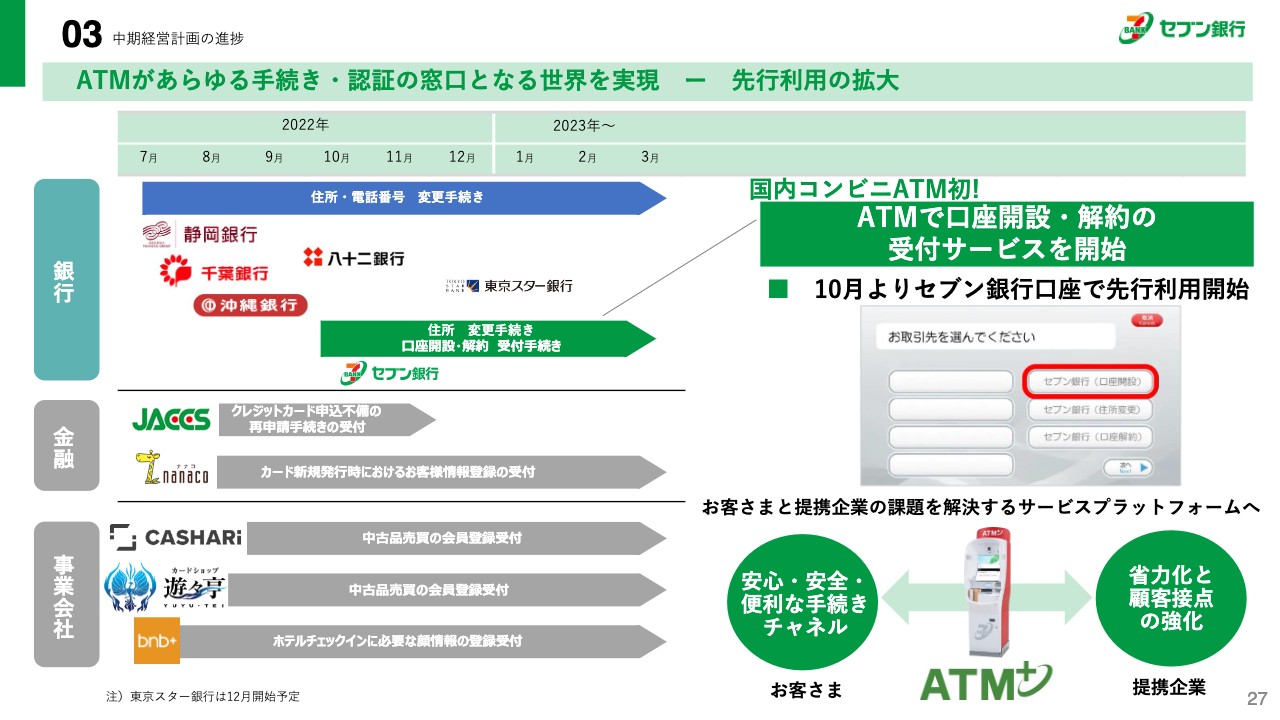

ATMがあらゆる手続き・認証の窓口となる世界を実現 ー 先行利用の拡大

こちらのスライドには「ATMがあらゆる手続き・認証の窓口となる世界を実現」と記載しています。これに先立ち、今夏より、静岡銀行・千葉銀行・沖縄銀行において、青い帯の部分に示しているように「住所・電話番号 変更手続き」を先行して実施していただいています。

エリアが非常に限定されている中ですが、各銀行で一定の利用がありました。来年度からこれを本格的に進めていくため、今は具体的な調整を行っているところです。

これに加えて、緑色の帯に示している「住所 変更手続き」「口座開設・解約 受付手続き」を、スライド右側の図で示しているようにATMで実施できるよう、10月からセブン銀行の口座で先行利用を開始しています。 ほとんどプロモーションを行っていないにもかかわらず、非常に短期間で多くのお客さまに利用されており、件数としてはかなり大きくなっています。

これを各金融機関へ提供することで、支店のDX促進や、我々のATMを効率的に利用してもらえるような受託に結び付けられないかと考えており、これから強力に推進していこうと思っています。

このATMの取り組みについては、今週開催される「FIT2022」でも大々的に発表する予定です。マスコミの方を含めた社会認知を広めて、より広い市場に提供する準備を進めています。

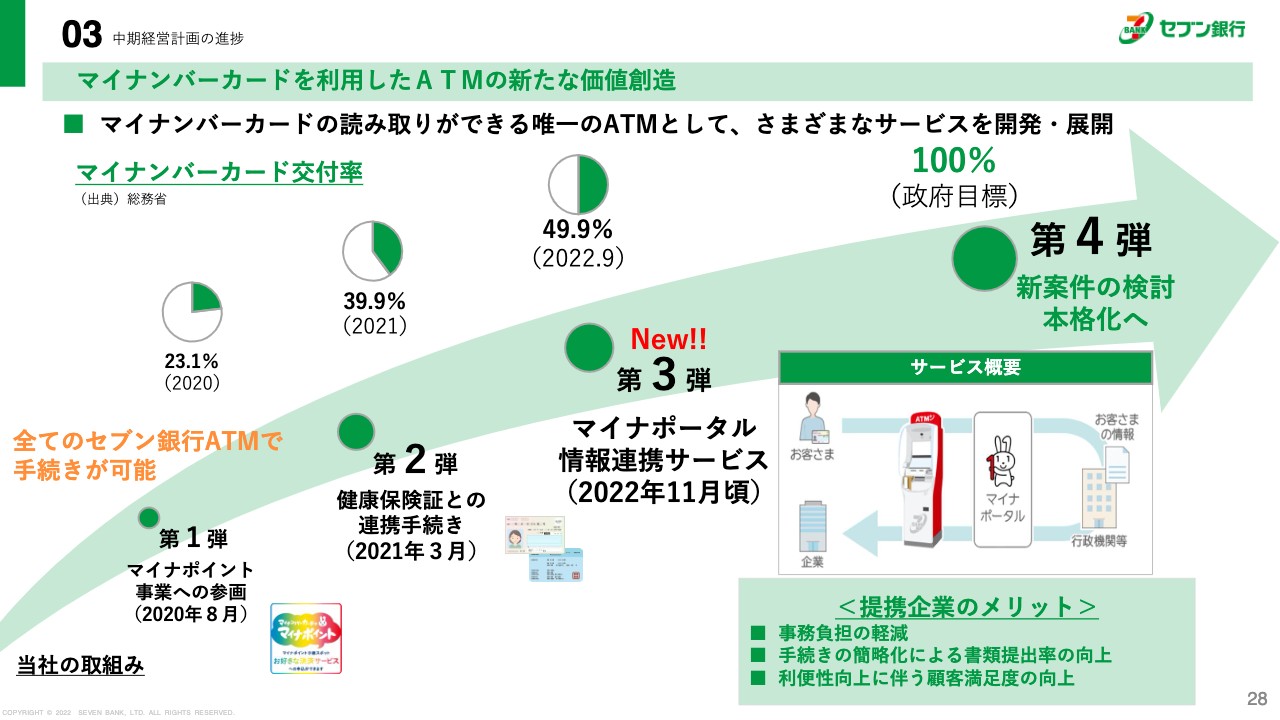

マイナンバーカードを利用したATMの新たな価値創造

マイナンバーカードについてです。スライド左下から、マイナポイント事業、健康保険証との連携手続きと記載しています。後者はデータ基盤の提供で、取引は1日あたり数千件ずつと、一定の利用がある状況です。

そしていよいよ、新たなサービスとして、マイナポータル情報連携サービスが始まります。これは本人の情報を金融機関に紙の書類で送るのではなく、オンラインサービスの「マイナポータル」を通じてATMで手続きできるものになります。

まだサービスの開始日が確定しておらず、現時点では利用状況をお伝えできませんが、マネタイズできるサービスとして提携の金融機関とも調整できています。こちらも、我々のトップラインに徐々に乗せていくことができると考えています。

現在、政府がマイナンバーの普及を強く推進しているため、スライド右下に記載しているように、今後は事務手続きなどを簡易化する様々な機能を、お客さま視点で追加していきたいと思っています。

政府が「誰一人取り残さない」行政サービスを目指していますが、ATMは使うのが非常に簡単であり、そのチャンネルの一部として有効です。そのため、引き続きマイナンバーの推進にも協力していきたいと思っています。

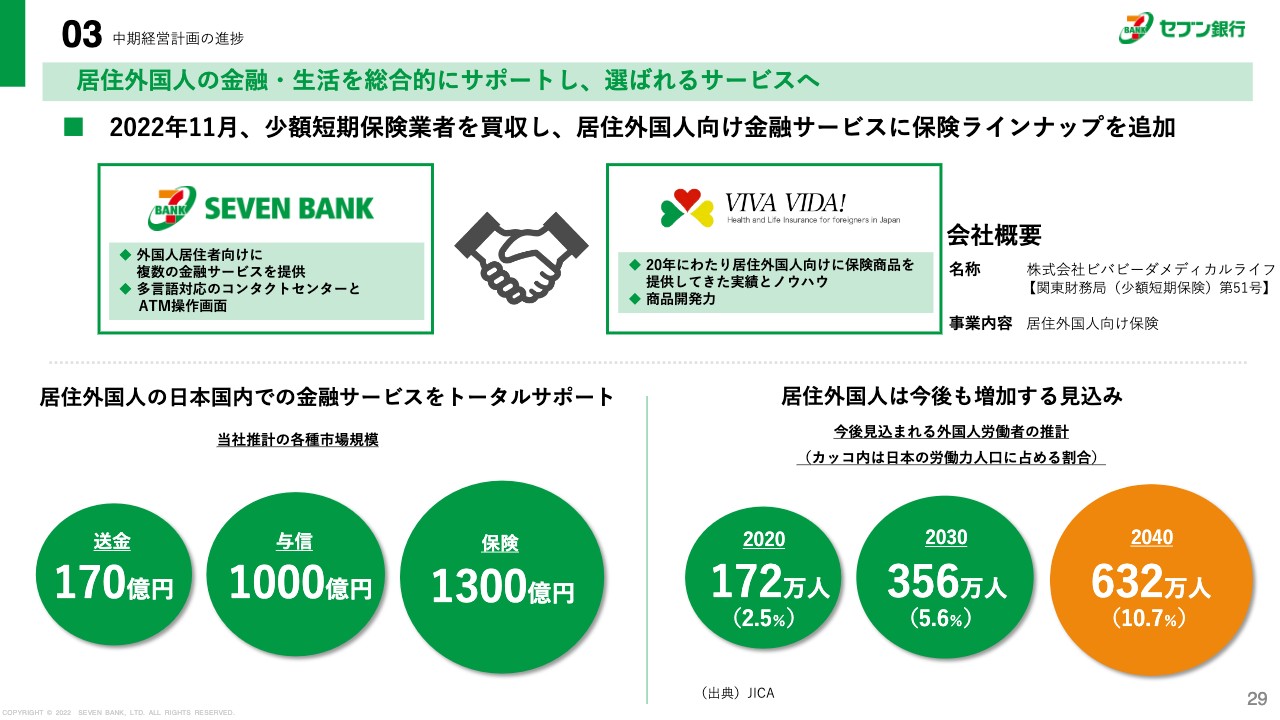

居住外国人の金融・生活を総合的にサポートし、選ばれるサービスへ

居住外国人向けの金融サービスについてご説明します。11月2日に、少額短期保険業者のビバビーダメディカルライフを子会社化しました。セブン銀行グループは、日本にお住まいの外国人の方々向けの金融サービスを総合的にサポートしており、具体的には銀行サービス、外国人専用クレジットサービスを提供していますが、これに加えて保険商品の取り扱いを開始しています。

スライド左下には、各市場の規模を記載しています。これらの中で我々が一定のパイを取るために、まずは相互送客から始めます。最終的には、共同で新商品を作ることを含めて、「住みづらい」と言われている日本の金融環境を改善しつつ、ビジネスに結び付けていきたいと思っています。

社会課題解決への貢献

「社会課題解決への貢献」の概要です。環境については、投資家のみなさまも非常に関心が高いと思います。我々もTCFDの提言に賛同し、各数値をオープンにしていきます。特に、ATMのリサイクルや、データセンターのCO2排出量をゼロにすることにより環境対策を進め、社会への貢献を推進していきます。

ソーシャルにおいては、現在、様々な人材活用の取り組みが求められています。スライドに示しているのは現状の実績ですが、新たに目標を定めた上で、開示していく準備をこれから進めていきたいと思っています。

コーポレートガバナンスについても順次、目標とする数値を開示するとともに、実行に移していきたいと思います。

質疑応答:ATM受入手数料について

質問者:国内のATM受入手数料についての質問です。上期も好調でしたが、このモメンタムの持続性について、預貯金金融機関・事業会社・ノンバンクに分けて今後の見通しを教えてください。

清水:まず、ATMの利用件数と単価について少しご説明します。件数については、先ほどお伝えしたように、全業態で増加しています。相対的には、この上期はノンバンクが多少弱いという状況でした。

この下期以降は、預貯金金融機関・事業会社については件数が好調な状況が続くと思っています。一方で、上期にやや出遅れていたノンバンクについても、6月まで弱かった海外カードがそれ以降は伸びているため、上期よりは伸びていくと考えています。

単価については、事業会社が伸びると全体の単価は相対的に下がる傾向があり、下期もトレンドとしては変わらないと思っています。一方で、お伝えしたように、海外カードを中心にノンバンクの件数が増えていく中で、ノンバンクについては、単価がやや上がっていくのではないかと思っています。かつ、預貯金金融機関については横ばい、もしくはやや弱含みになると思います。

トータルでは事業会社の件数がどのくらい増えるかにもよりますが、今と比較して横ばいか、やや下がる程度にとどまるのではないかと思っています。

質疑応答:中期経営計画の見直しについて

質問者:中期経営計画の策定当初と比較して、FCTIはビハインドである一方、国内のATM受入手数料は上振れしており、経費はタイプ4ATMの入れ替えの遅れなどによって当初の見通しが変わってきたように見えます。今後の中期経営計画を見直す可能性について、ご教示いただけますでしょうか。

松橋:中期経営計画への見直しについて、アップデートを検討してはいます。しかしご認識のとおり、今は変動要素が非常に大きく、まだ決断する状況ではないということで、今期中に詰めて開示できるように準備を進めています。

アメリカの金利上昇による米国事業のビハインドもありつつ、国内事業では2024年に新紙幣が出るということが我々の追い風になるのではないかと考えていますが、まだ情報が不確定な状況ですので、今後見極めて、ご説明できるように準備していきたいと思っています。

質疑応答:クロスセルと金融ビジネスの状況について

質問者:「7iD」を活用したクロスセルの今後の拡大の方針や、その見通しについてお答えください。加えて、グループ内での金融ビジネスの位置づけや再編方針について、様々なニュースフローが出ていますが、可能な範囲で構いませんので、何かアップデートがあればコメントいただけますでしょうか。

松橋:クロスセルと金融ビジネスの状況についてご説明します。「7iD」については、「7iD」側の基盤整備が終わり、これからいよいよ本格的に金融サービスへの活用を進めるべく、今、詰めに詰めているところです。

どのタイミングで、どのような連携を行うかというのは、本日の時点で公式にお答えできないのですが、かなり近い将来に何らかの方向性をお示しできるのではないかというところです。銀行サービスも連携する前提で、鋭意詰めているところです。

金融ビジネス全般については、セブン&アイ・ホールディングスのほうでも様々なプロジェクトを作っているところです。雑誌等含めて様々な報道がありますが、はっきりとお話しできる段階にありません。これもアップデートがあり次第、ご説明したいと思っています。

質疑応答:給与のデジタル払い受け入れの影響について

質問者:来年4月から給与のデジタル払いの解禁が進んでいくと思うのですが、現時点で、このATMの受入手数料の影響をどのように見ているのか、何かアップデートがあれば教えていただけますか。

松橋:給与のデジタル払いの受け入れについては、様々な議論を行っているところです。今回開示された内容については、月1回、ATMまたは口座を利用して現金化できるようにするというプラスの要素もあり、必ずしもマイナスだけではないとは見ています。

新たなプレイヤーが出てくれば我々の提携先も増えるとして、ポジティブに捉えており、それを見据えて様々な活動を開始していく予定です。

質問者:全体としてはパイが広がって、新たなプレイヤーも増えるということで、ネガティブに働くとは見ていないという理解でよろしいですか?

松橋:給与払いの受け入れに関してはご認識のとおりです。今後、少額送金サービスの「ことら」を含めた電子化が一定進んでくるため、どの程度、どのように我々に影響するかを探りながら、これから確認していきたいと思います。

清水:当社のATMであれば、キャッシュカードがなくてもスマートフォンを使って引き出せるソリューションがあります。そこは給与のデジタル払いとの相性が非常によいと思っており、かなりポジティブに働くのではないかと思っています。

質疑応答:組織再編の報道について

質問者:メディアの情報で恐縮ですが、組織の変更があるのではないかという報道についておうかがいします。いくつか出ている情報としては、セブン銀行をグループ外に出すというような書きぶりでした。

セブン銀行ATMの多くは「セブン-イレブン」の中にあるため、外野が舵を取ったところで運営しにくいのではないのかと思いました。このような記事をご覧になったときの、社長の率直な感想をお聞かせください。

もう1つの組織再編の可能性として、先ほどとは反対の話になりますが、セブン-イレブン・ジャパンがセブン銀行を完全子会社化することのほうがまだありえるのではないかということを、投資家と議論することがあります。公表しづらい件であると認識してはいますが、その理解で正しいかどうか、再度確認させてください。

松橋:ご認識のとおり、私は公式の見解ができるような立場にないため、感想ベースでお伝えします。「グループから出たら運営しにくいのではないか」というご意見について、我々は中立で運営を行っていますが、セブン-イレブン・ジャパンとインフラの一部を共有しているため、そのような協力体制に変更がないかたちで推進すれば、グループ外からでも運営できないことはありません。

しかし、我々が「セブン-イレブン」の商品開発やインフラ拡大のスピードに適切に追いついていく必要もあります。買い物の現場で様々な決済が使えることも含めて、現在のかたちであれば事業シナジーが生まれます。そのため、グループ外に出ることは可能ですが、両者にとって今の形態のほうが望ましいというのが私の意見です。

セブン-イレブン・ジャパンの完全子会社化というお話は、先ほどのシナジーの観点だけで捉えると、可能性としてはあると思いますが、我々は金融という領域で独立性を持って、新たなことにチャレンジし続けています。これに関してはセブン-イレブン・ジャパンも同様です。

独立した上場企業であるがゆえの独自判断、ひいてはスピードのあるサービス開発ができていることも認識されていますし、現時点では一体にするよりも、分離されているほうがお互いにとってのメリットにつながるのではないかと考えています。

質疑応答:海外事業の状況と今後の見通しについて

質問者:海外事業について質問を2点お願いします。1点目がアジアについて、2点目が米国についてです。

1点目に、フィリピンもインドネシアも利益の進捗は好調に見えますが、ATMの設置に関してはインドネシアが順調に拡大しています。フィリピンは、先ほどコロナ禍の影響とご説明がありましたが、ビハインドしているように見えます。インドネシアに関しては、ダウンサイドのリスクは特段ないのでしょうか?

2点目に、米国のFCTIの状況について、利用件数は少し回復していましたが、まだ過去の水準には戻っていない中、純利益も計画対比で少し弱い進捗となっています。計画は変更しないとのことですが、下期には回復すると見てよいのでしょうか? 特に、トップラインと費用面について、可能な範囲で見通しをご教示いただければと思います。

松橋:1点目のインドネシアのダウンサイドリスクについては、現時点では少ないと考えています。まだ人口当たりのATM台数が少なく、設置の要請がたくさん来ている状況にあります。ポテンシャルとしては、まだ数倍は拡大できるという中で、採算を取りながら着実に推進していく計画です。コロナ禍がまた拡大して外出できないなどということがない限りは、計画どおりに進められるかと思っています。

2点目の米国については、ご認識いただいているとおり、利用件数は戻ってきています。さらに、7‐Eleven, Inc.の契約更新に向けた様々な話し合いを行う中で、足元の利用促進についても協議を開始するところです。

非常に収益インパクトが大きい事業であるため、こちらからも働きかけながら、下期にさらに上乗せできるようにがんばっていきたいと思っています。

一方、金利によるコスト増の影響については、この後も金利が少し上がると聞いており、油断できない状況です。そのような中で、AIによる資金需要予測精度を高めて、もう少しATMの装填現金を減らす等の措置をとりながら、可能な限りコストダウンを進め、金利上昇に対抗していきます。

これは我々にとって非常に大きな事象ですので、全力を挙げて対処していきたいと思っています。努力している最中ということで、ご理解いただければと思います。

松橋氏からのご挨拶

みなさま、今日はお時間をいただきありがとうございました。当社は、セブン&アイ・ホールディングス発のスタートアップとして創業しました。様々なことにチャレンジしていくカルチャーを持って、新規事業の拡大と、それに合わせた収益確保を強力に推進していきたいと思っています。

先ほど「FIT2022」というイベント出展についてもお話ししましたが、徐々に新しいサービスも出てきており、今後も様々な事業を推進していきたいと考えています。引き続き、ご協力をお願いします。本日はありがとうございました。