2022年11月7日に発表された、GMOペパボ株式会社2022年12月期第3四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:GMOペパボ株式会社 代表取締役社長 佐藤健太郎 氏

2022年12月期第3四半期決算説明

佐藤健太郎氏(以下、佐藤):代表取締役社長の佐藤でございます。本日はお忙しい中、ご参加いただきありがとうございます。GMOペパボ2022年12月期第3四半期の決算説明会を開始します。

2022年12月期第3四半期は、前年同期比で増収減益となりました。ホスティング事業と金融支援事業が好調に推移しましたが、「SUZURI」や「minne」といったフロー型サービスの流通が伸び悩みました。また、本日の決算発表と合わせて、通期連結業績予想を修正していますのでご報告します。

通期連結業績予想の修正

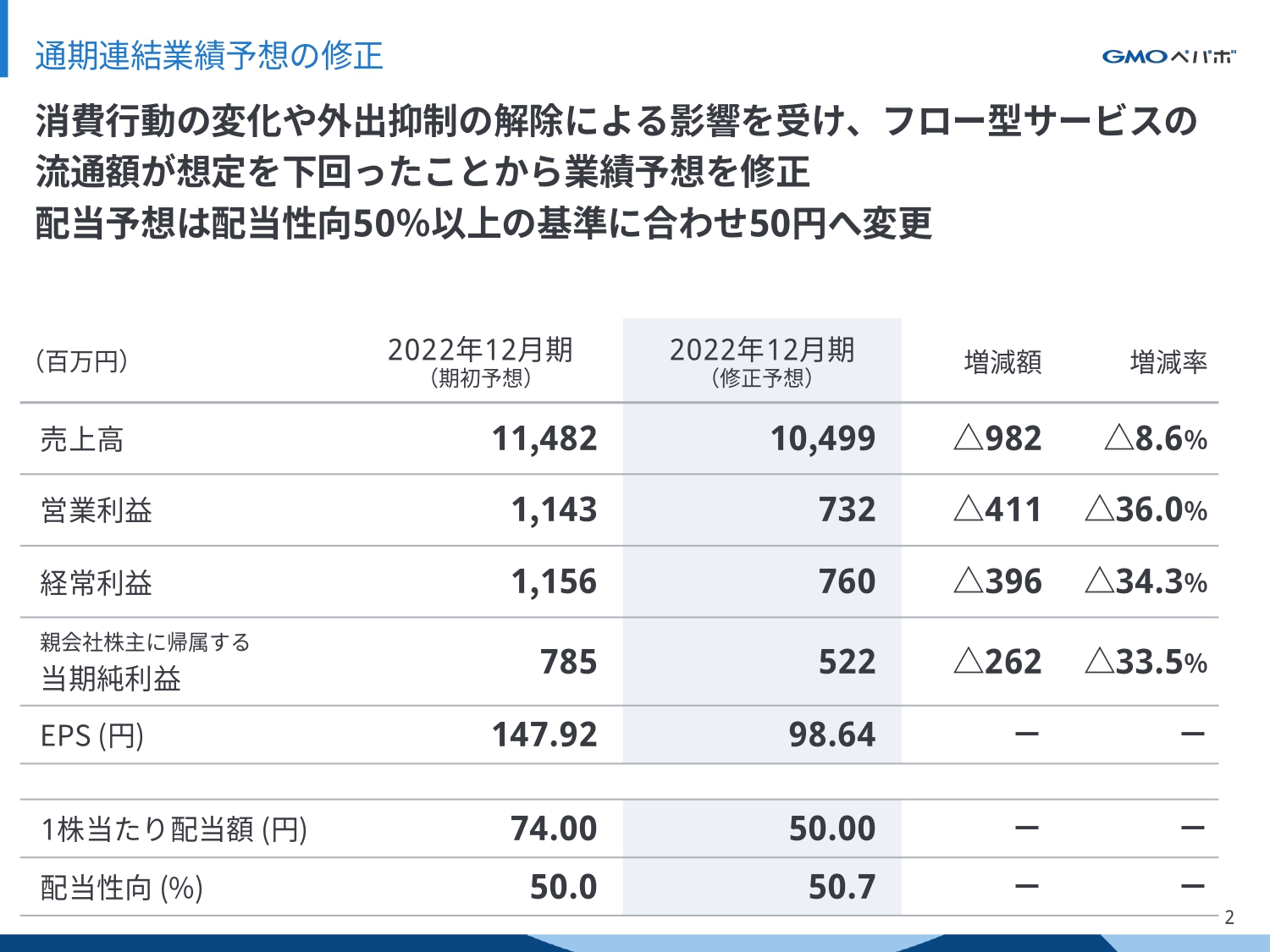

2022年12月期は、フロー型サービスがリオープニングによる消費動向の変化を大きく受け、流通額が想定を下回りました。

また、本社費などのコスト抑制に取り組みましたが、流通額減少による売上高の低下を補うには至らず、通期連結業績予想を修正することとしました。修正後の2022年12月期通期売上高は104億9,900万円、営業利益は7億3,200万円を見込んでいます。また、業績予想の修正に合わせて、配当予想も50円へと変更しています。

AGENDA

今回のアジェンダです。資料後半に参考資料も掲載していますので、お時間がある際にご覧ください。

決算概要(3Q累計実績)

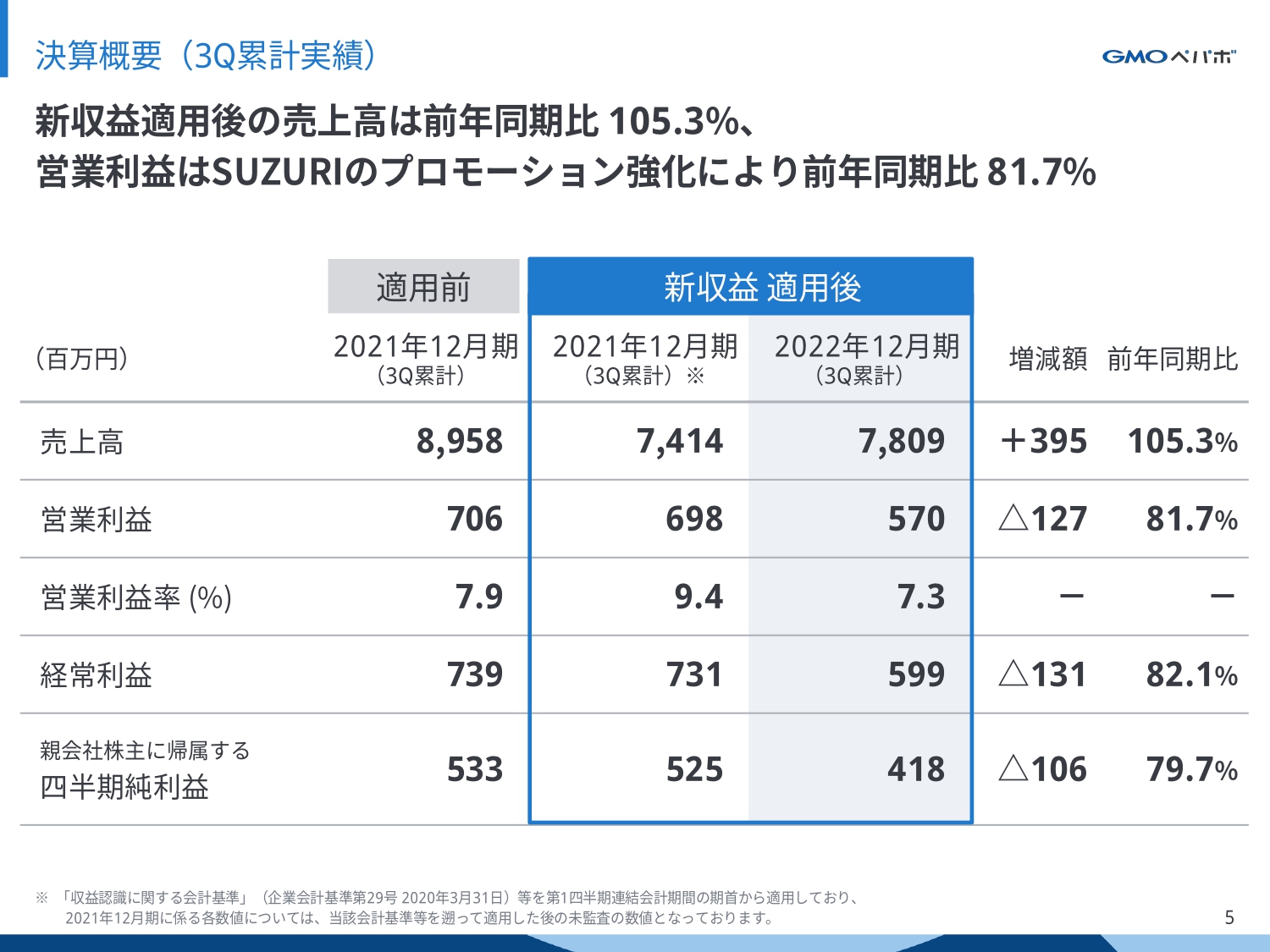

2022年12月期第3四半期の決算概況についてご説明します。当社は、今期より新収益認識基準を適用しています。以降は「新基準」と呼びます。新基準の適用前後では、特に売上高へのインパクトが大きいため、前期を今期と同じ新基準に置き換えてご説明します。

2022年12月期第3四半期の売上高は、前年同期比105.3パーセントの78億900万円、営業利益は前年同期比81.7パーセントの5億7,000万円となりました。経常利益、純利益はスライドに記載のとおりです。

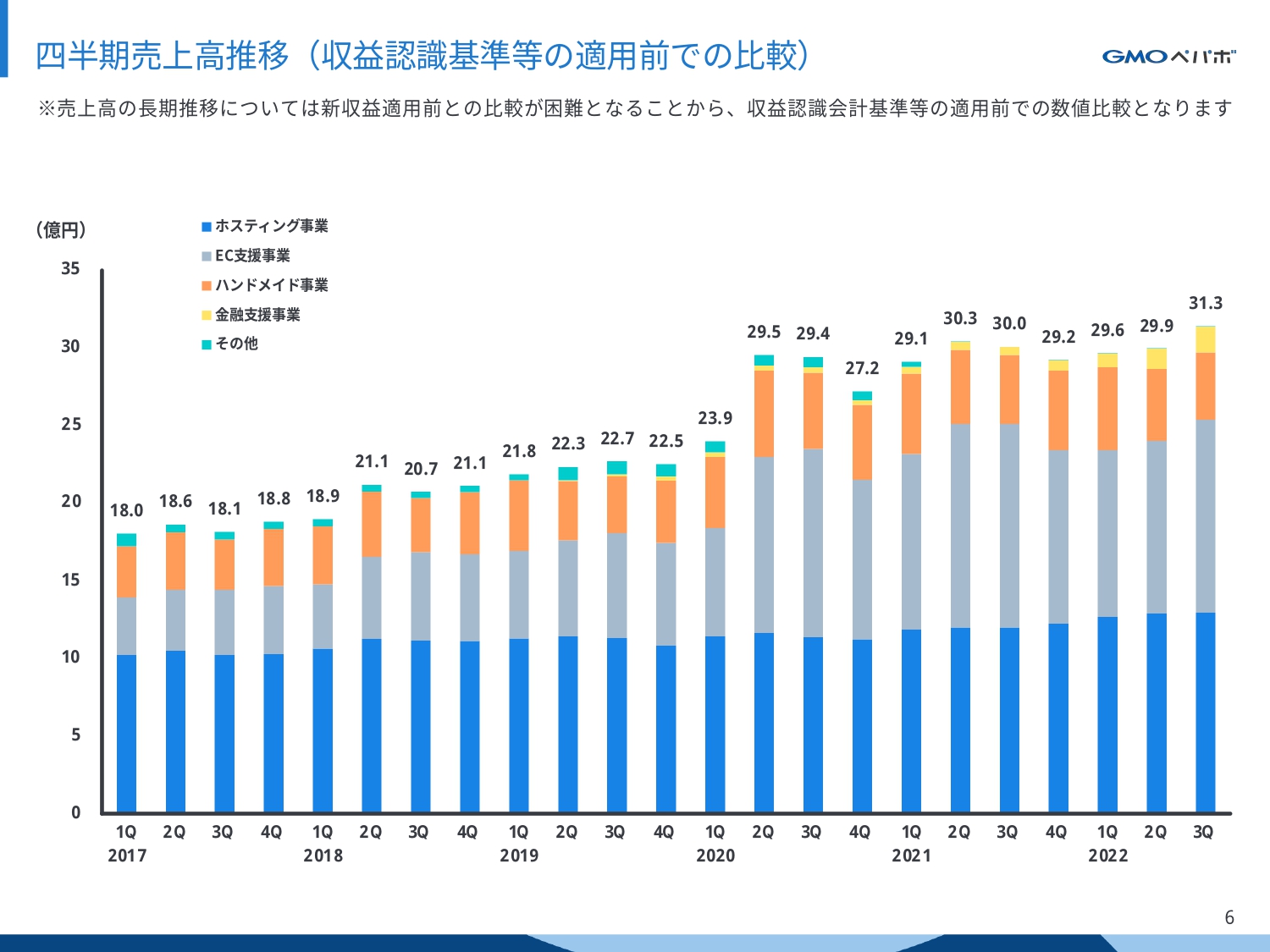

四半期売上高推移(収益認識基準等の適用前での比較)

四半期売上高は、2022年を旧基準の数字に置き換えて掲載しています。第3四半期の売上高は31.3億円となり、過去最高となりました。

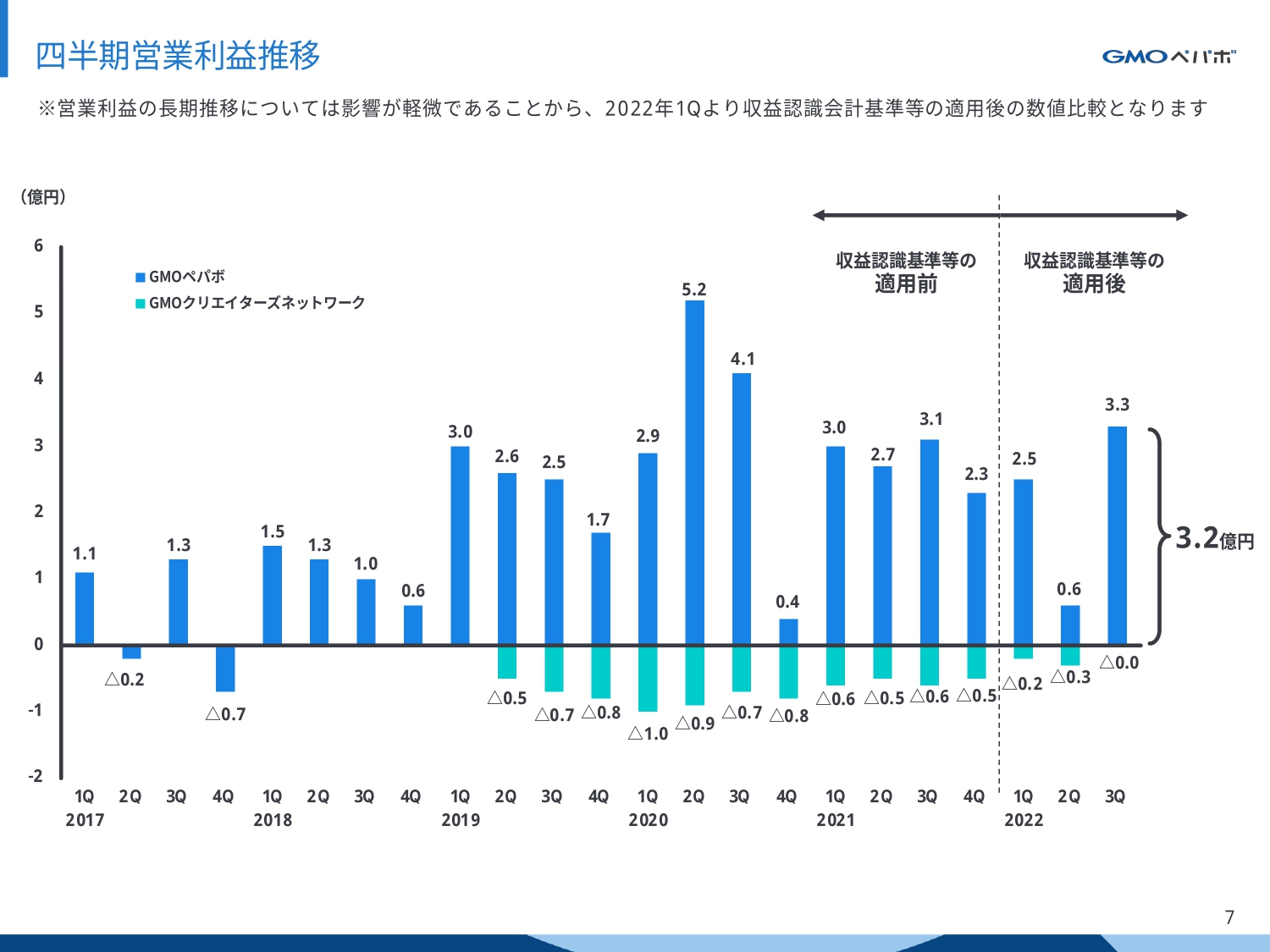

四半期営業利益推移

四半期営業利益は第3四半期で3.2億円となり、「SUZURI」のテレビCM費用が発生した第2四半期と比較して大幅に増加しました。

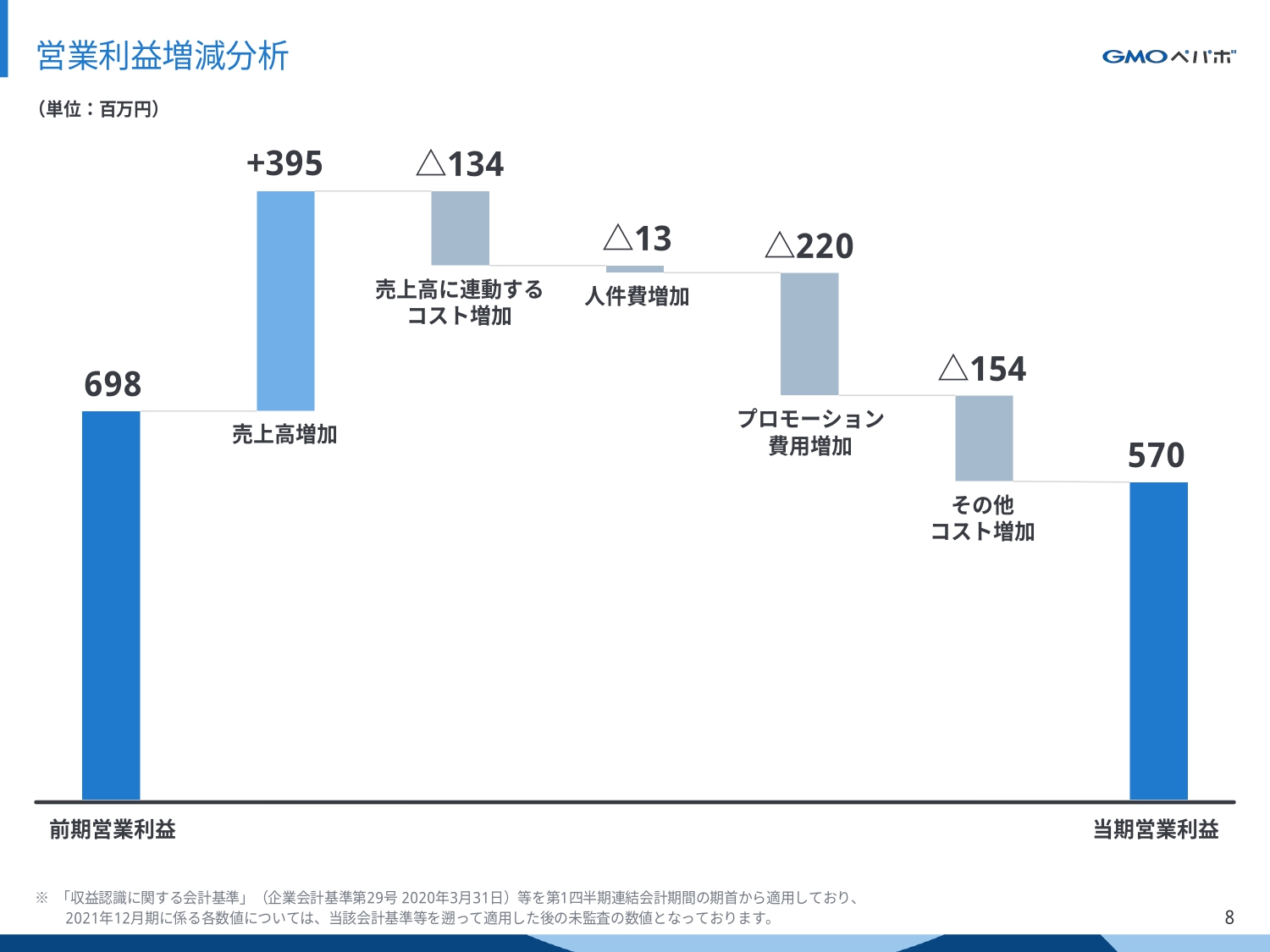

営業利益増減分析

営業利益の増減分析です。前期の6億9,800万円に対して、当期は5億7,000万円となり、1億2,800万円減少しました。先ほどお伝えしたとおり、プロモーション費用の増加が影響しています。

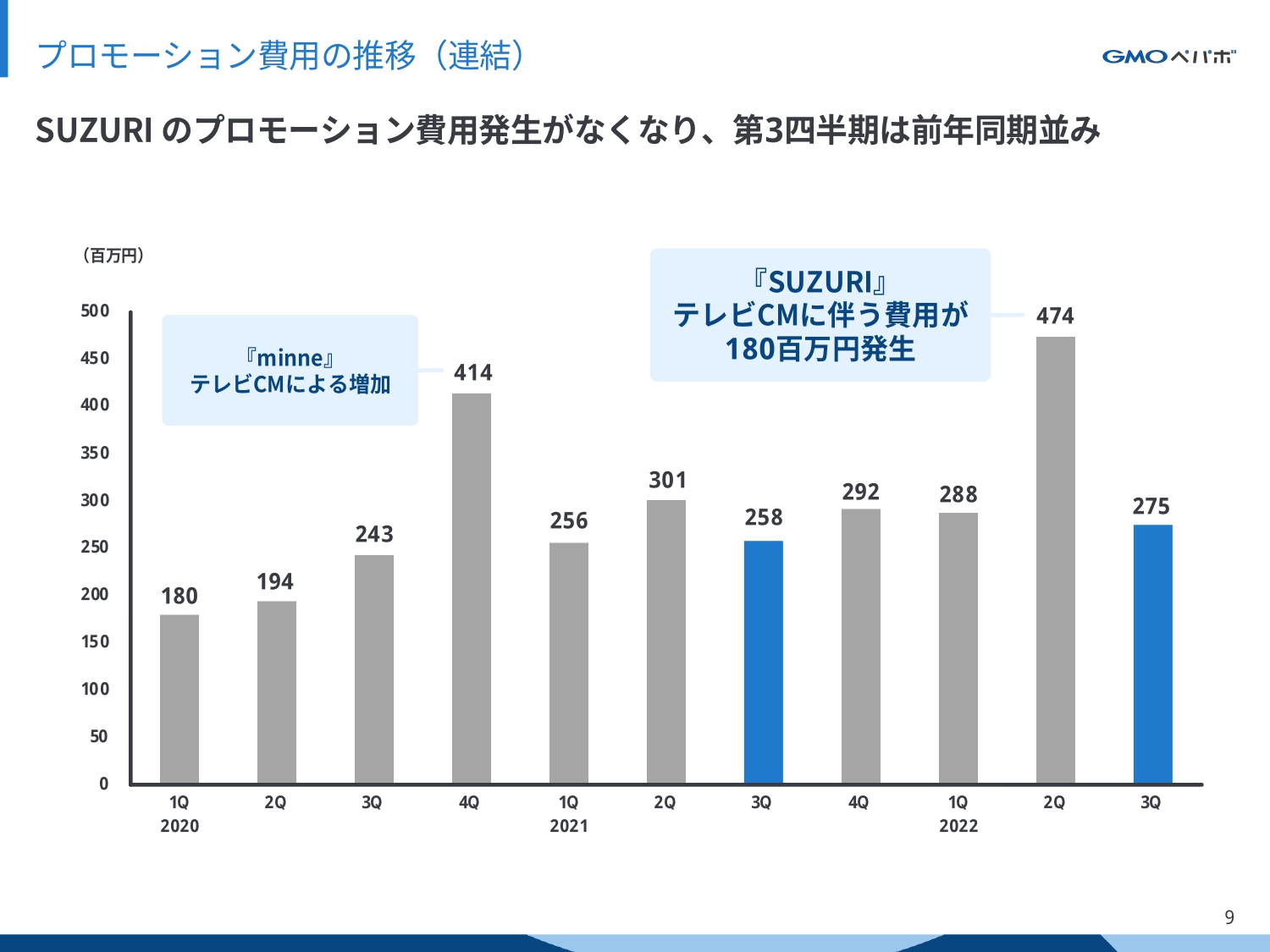

プロモーション費用の推移(連結)

プロモーション費用の内訳です。第2四半期に行った「SUZURI」のテレビCMに伴う費用発生がなくなり、第3四半期は前年同期並みとなりました。

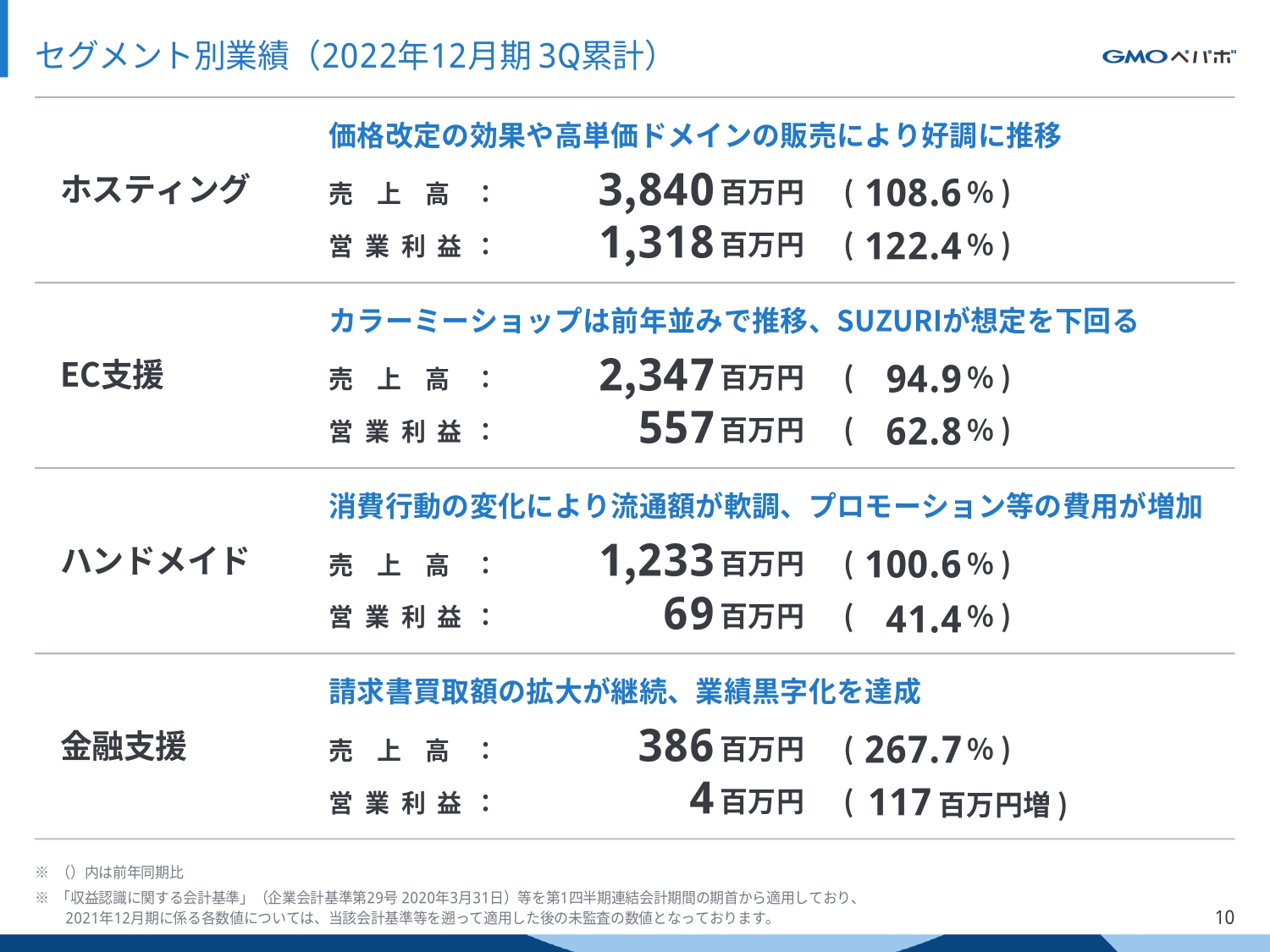

セグメント別業績(2022年12月期3Q累計)

セグメント別の業績です。ホスティング事業が好調でしたが、EC支援事業の「SUZURI」が想定を下回ったほか、ハンドメイド事業はプロモーション費用が増加しました。金融支援事業は第3四半期で業績黒字化を達成しました。

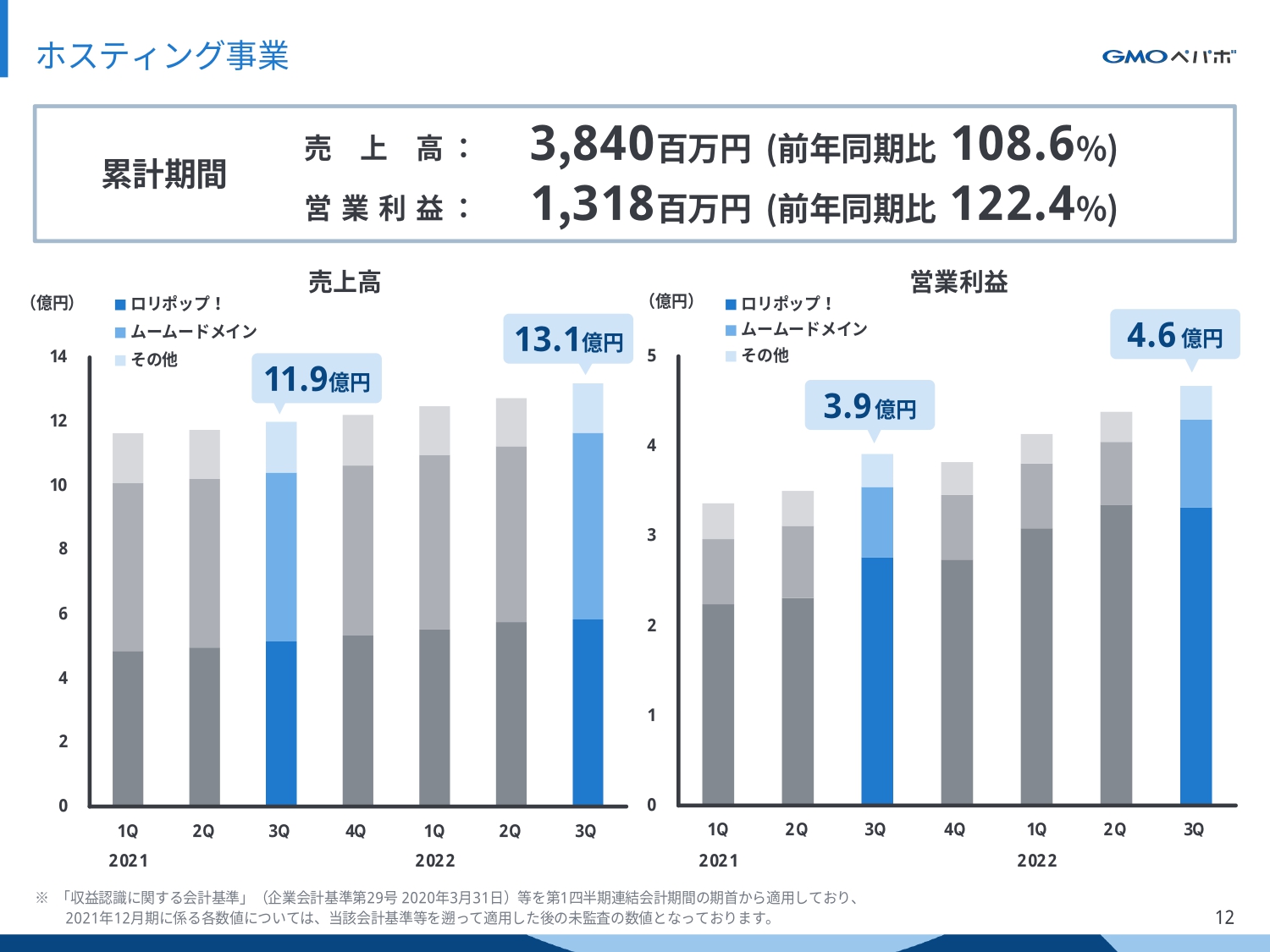

ホスティング事業

ここからはセグメント別にご説明します。なお、セグメント別の前年同期比は、前期の数字を新基準に置き換えて比較しています。

まず、ホスティング事業です。売上高は前年同期比108.6パーセントの38億4,000万円、営業利益は前年同期比122.4パーセントの13億1,800万円となりました。

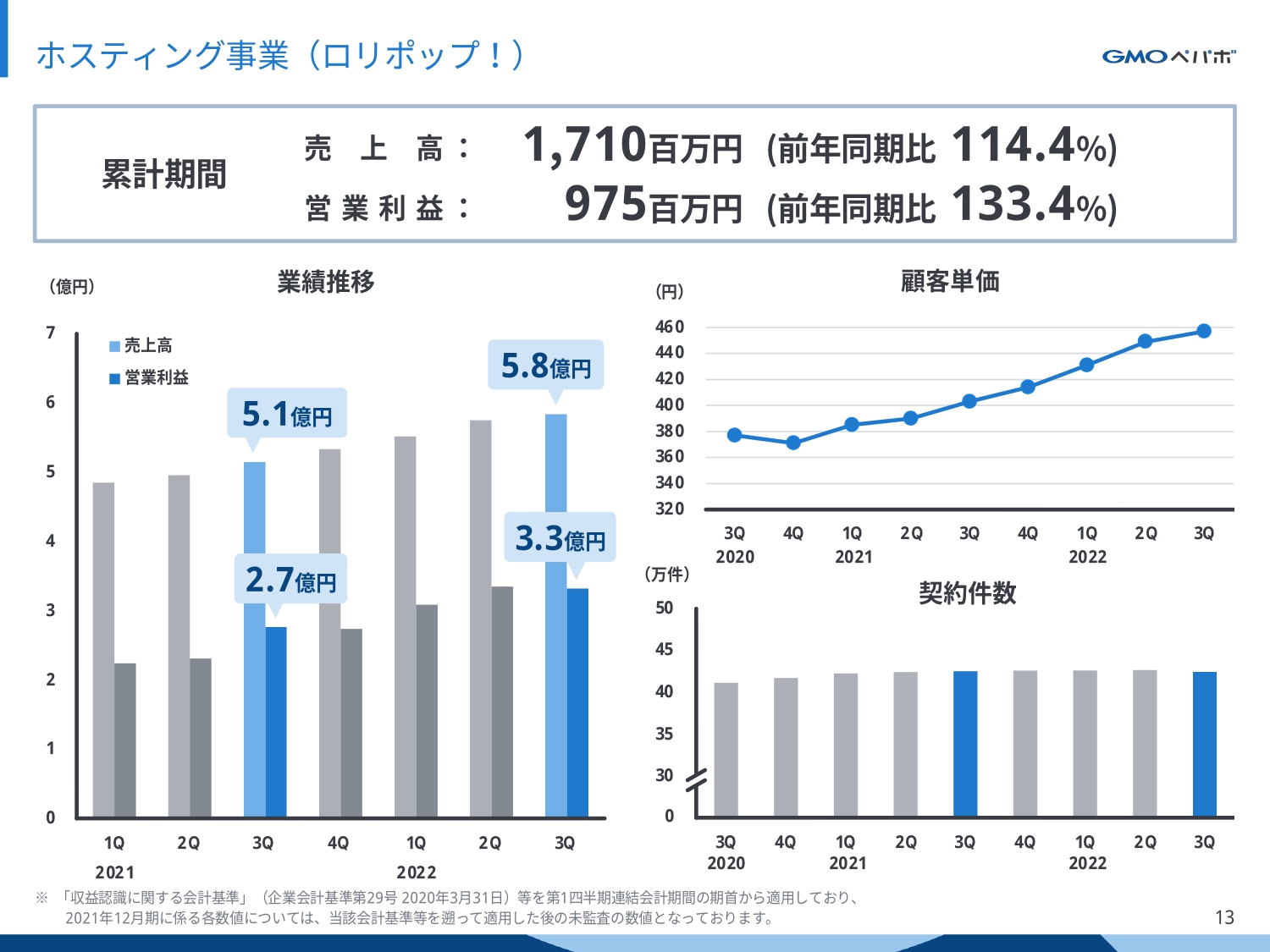

ホスティング事業(ロリポップ!)

レンタルサーバーサービスの「ロリポップ!」についてです。売上高は17億1,000万円、営業利益は9億7,500万円となりました。顧客単価は、価格改定の効果により増加傾向が継続しています。

契約件数に関しては、高単価プランの契約件数が順調に増加しているものの、低単価プランでの解約が続いており、若干の減少となりました。ドメイン連携やアフィリエイター活用による上位プランの契約件数獲得に引き続き注力します。

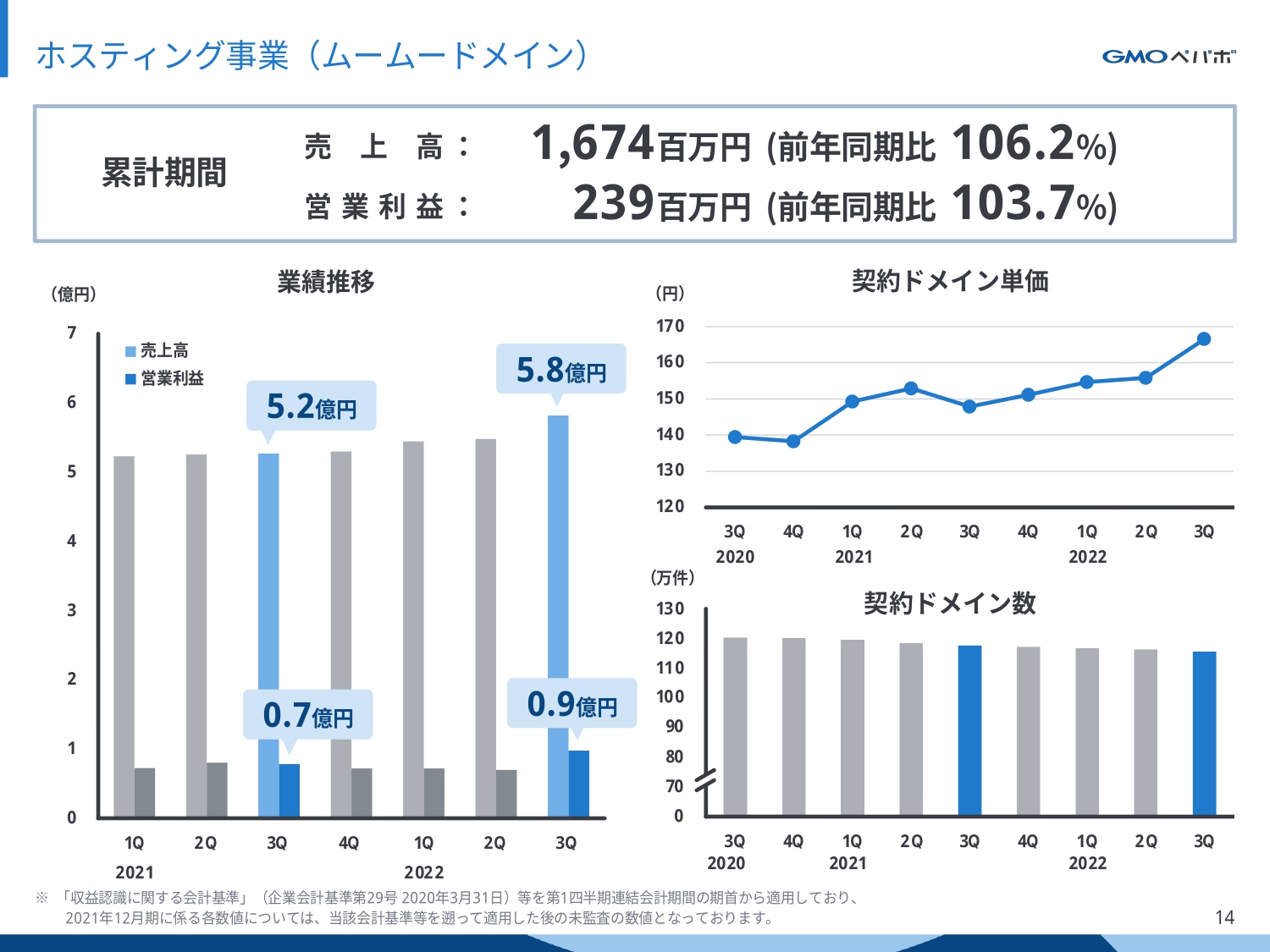

ホスティング事業(ムームードメイン)

ドメイン取得代行サービスの「ムームードメイン」についてです。売上高は16億7,400万円、営業利益は2億3,900万円となりました。

第3四半期は高額ドメインの販売があり、一過性の収益が計上されました。そのため、第3四半期では契約ドメイン単価が約10円上昇し、売上高・営業利益ともに前年同期を上回りました。

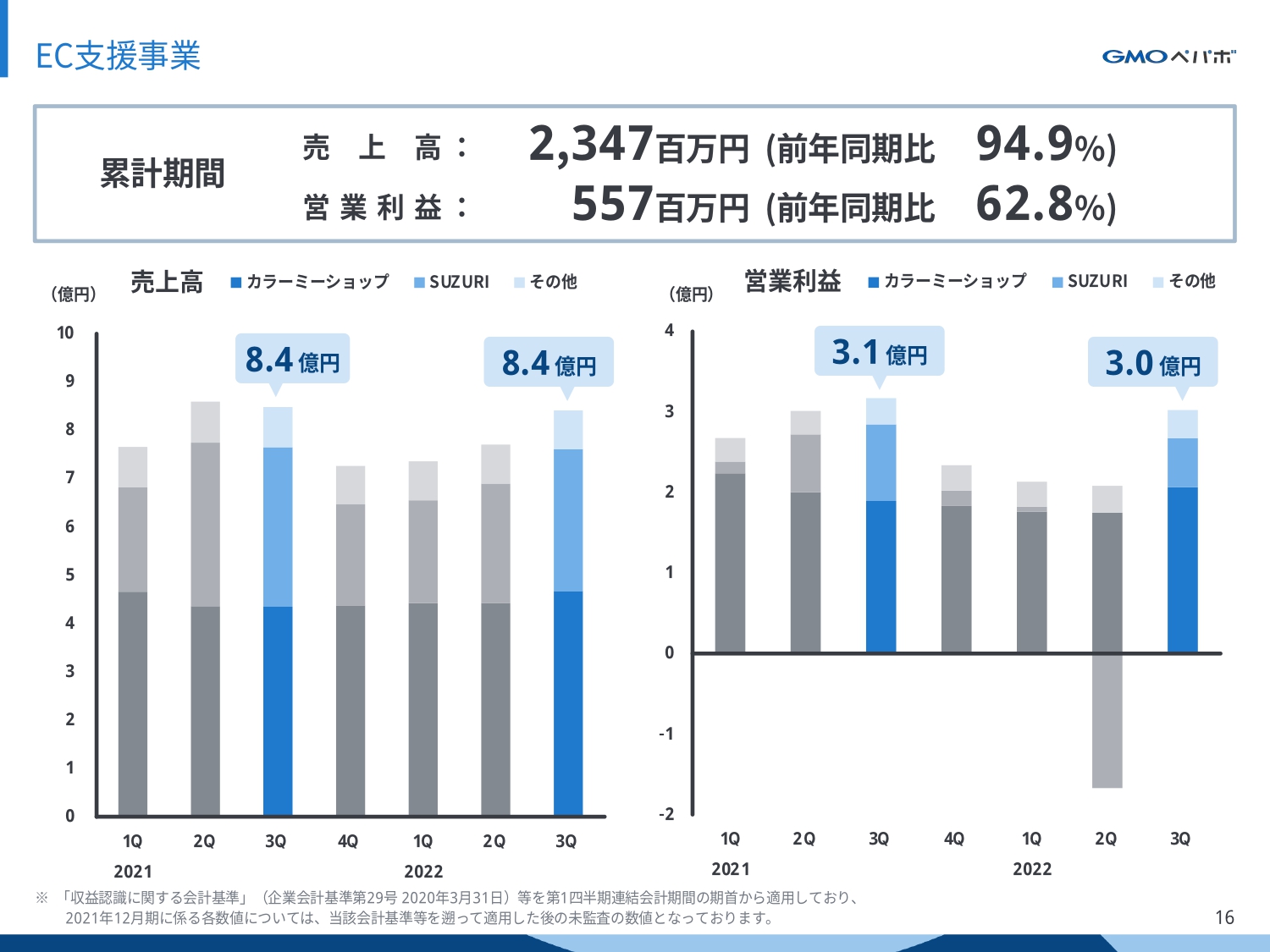

EC支援事業

EC支援事業です。売上高は前年同期比94.9パーセントの23億4,700万円、営業利益は前年同期比62.8パーセントの5億5,700万円となりました。「カラーミーショップ」は前年並みでしたが、「SUZURI」の流通が想定を下回り、前年同期比で減収減益となりました。

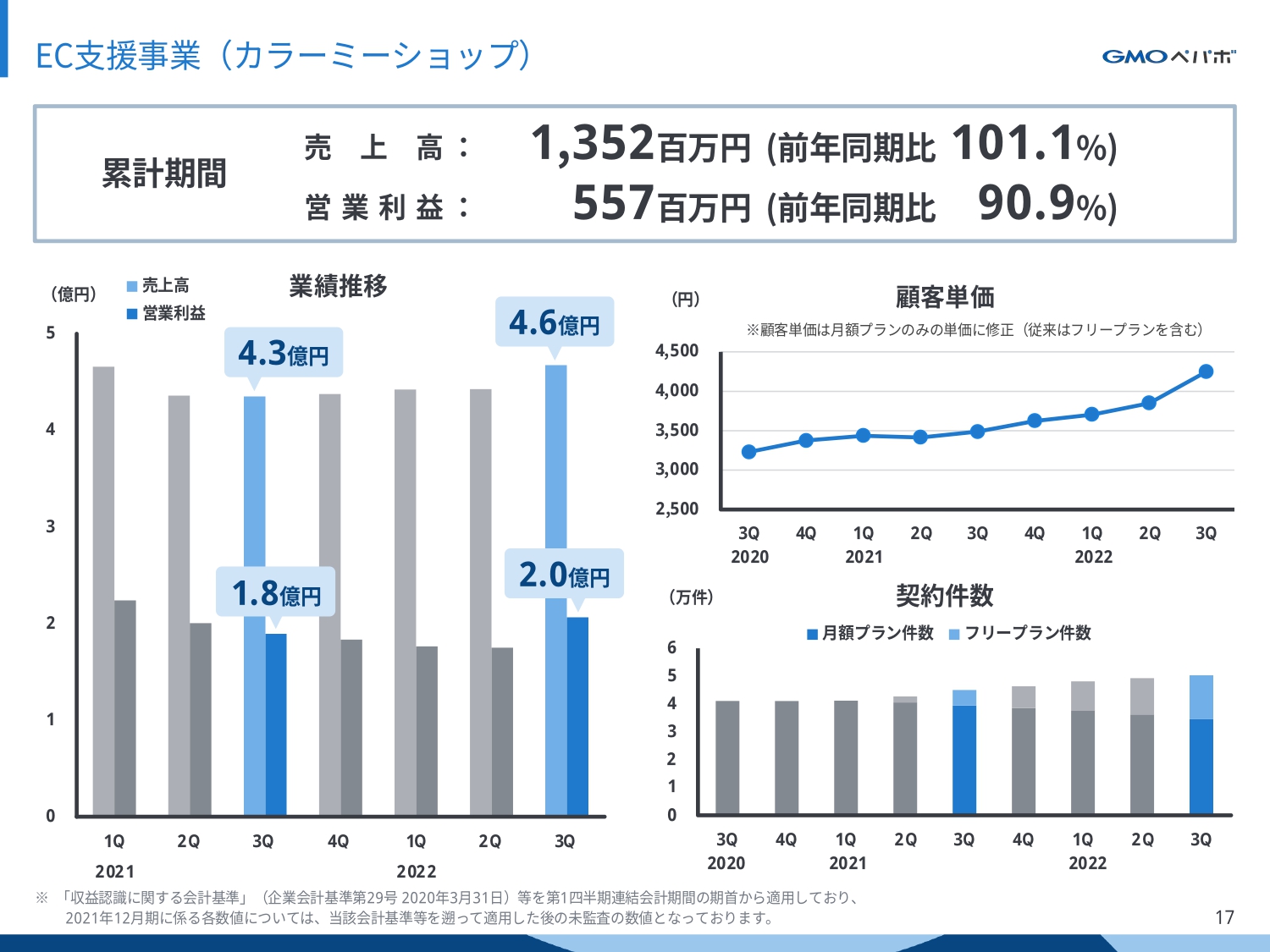

EC支援事業(カラーミーショップ)

ネットショップ作成サービス「カラーミーショップ」についてです。売上高は13億5,200万円、営業利益は5億5,700万円となりました。

売上高はおおむね横ばいでしたが、リアルでの「カラーミーショップ大賞」表彰式の開催費用や、インフラ強化により営業費用が増加したことから減益となりました。月額プランの契約件数は徐々に減少していますが、4月に行った価格改定の効果を受け、顧客単価は増加しています。

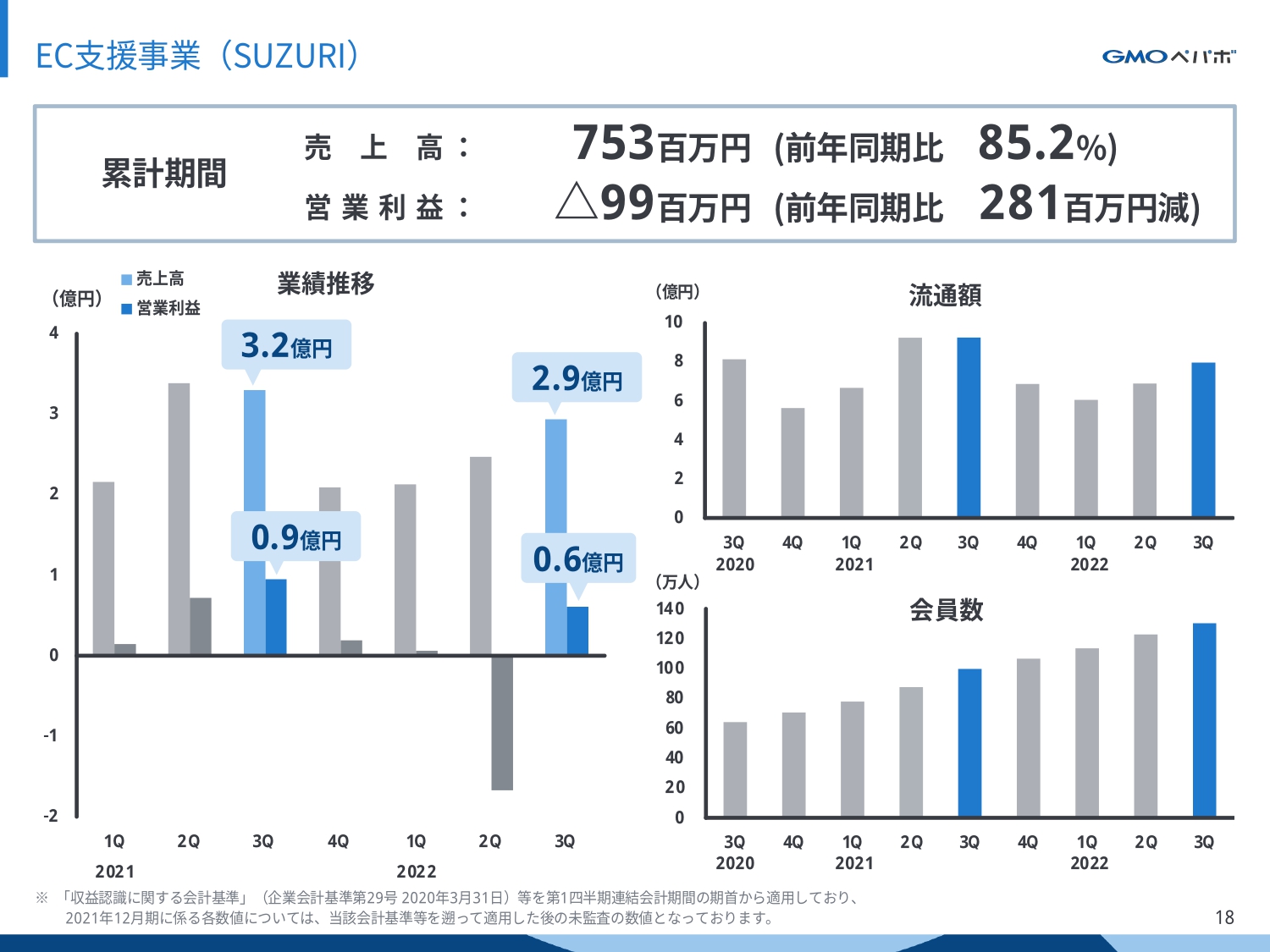

EC支援事業(SUZURI)

オリジナルグッズ作成・販売サービスの「SUZURI」です。売上高は7億5,300万円、営業利益はマイナス9,900万円となりました。第2四半期においてテレビCMのプロモーション施策を実施したものの、流通額は想定よりも伸び悩み、前年同期比で減収減益となりました。

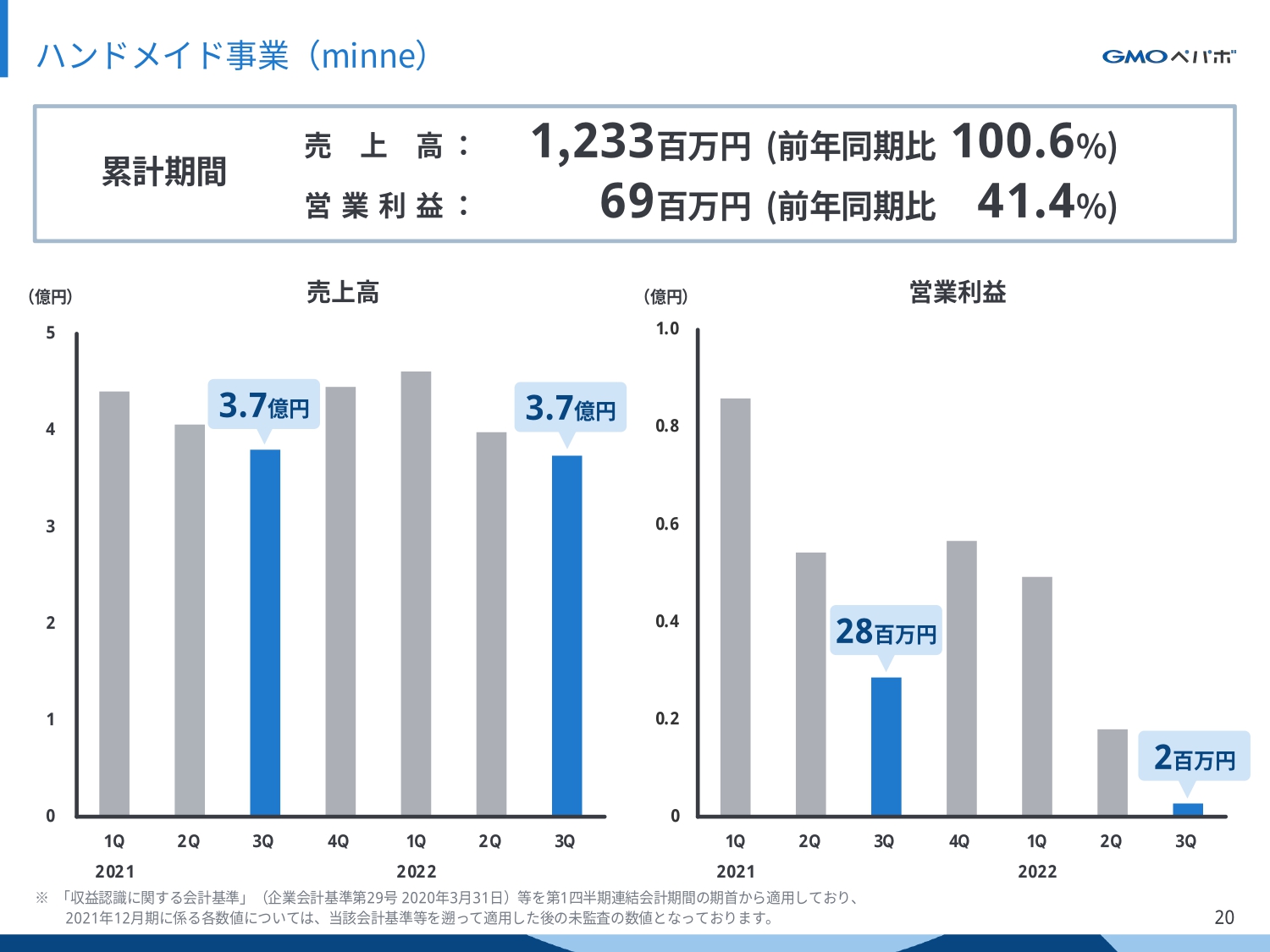

ハンドメイド事業(minne)

ハンドメイド事業の「minne」です。売上高は前年同期比100.6パーセントの12億3,300万円、営業利益は前年同期比41.4パーセントの6,900万円となりました。

利用者の購入を促進するために割引キャンペーンを実施しましたが、消費動向の変化を受け、流通額が想定を下回りました。また、割引キャンペーンの施策を実施したことで、プロモーション費用が増加しました。

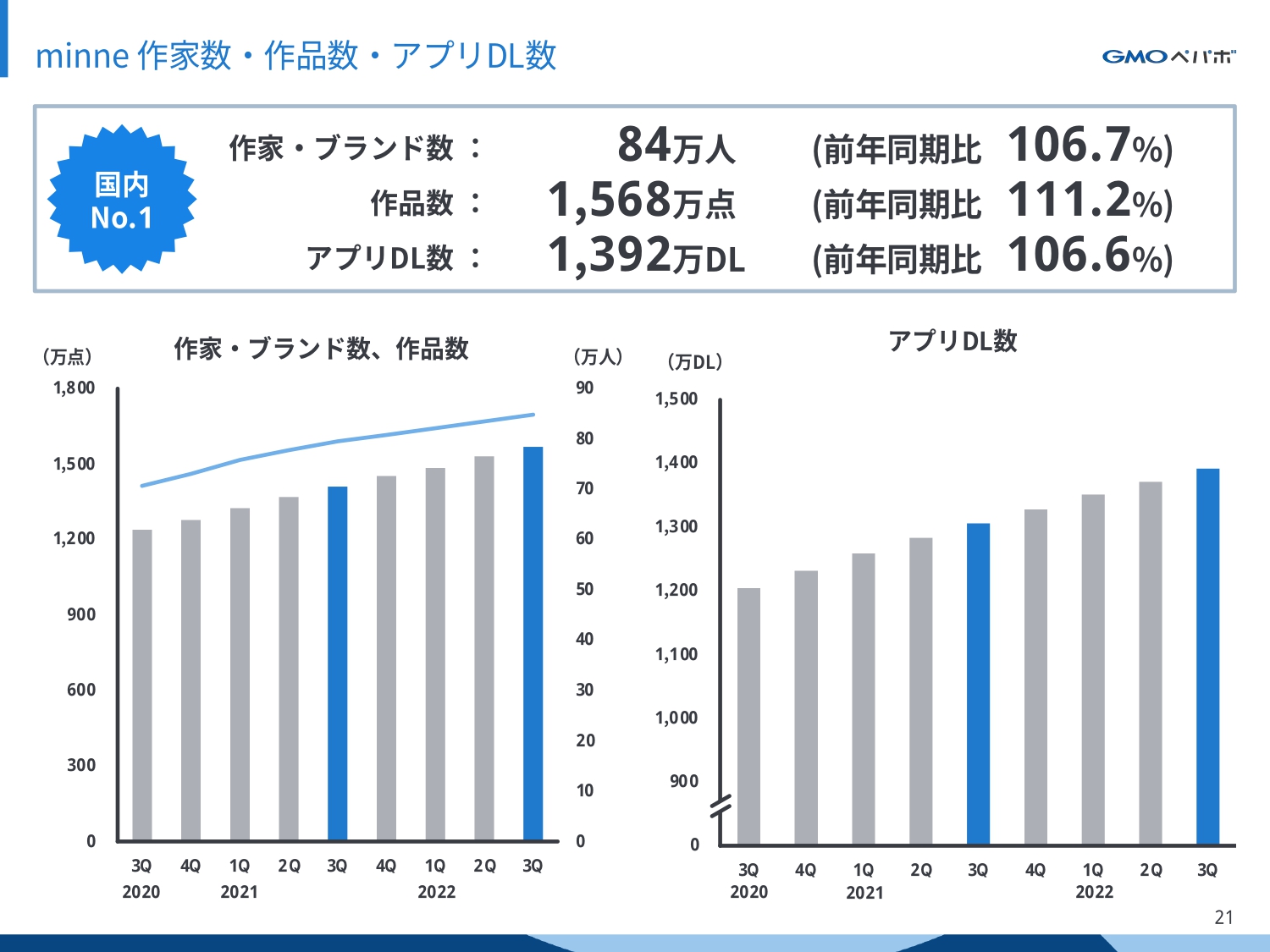

minne 作家数・作品数・アプリDL数

「minne」のKPIです。作家・ブランド数は84万人、作品数は1,568万点、アプリダウンロード数は1,392万ダウンロードとなりました。

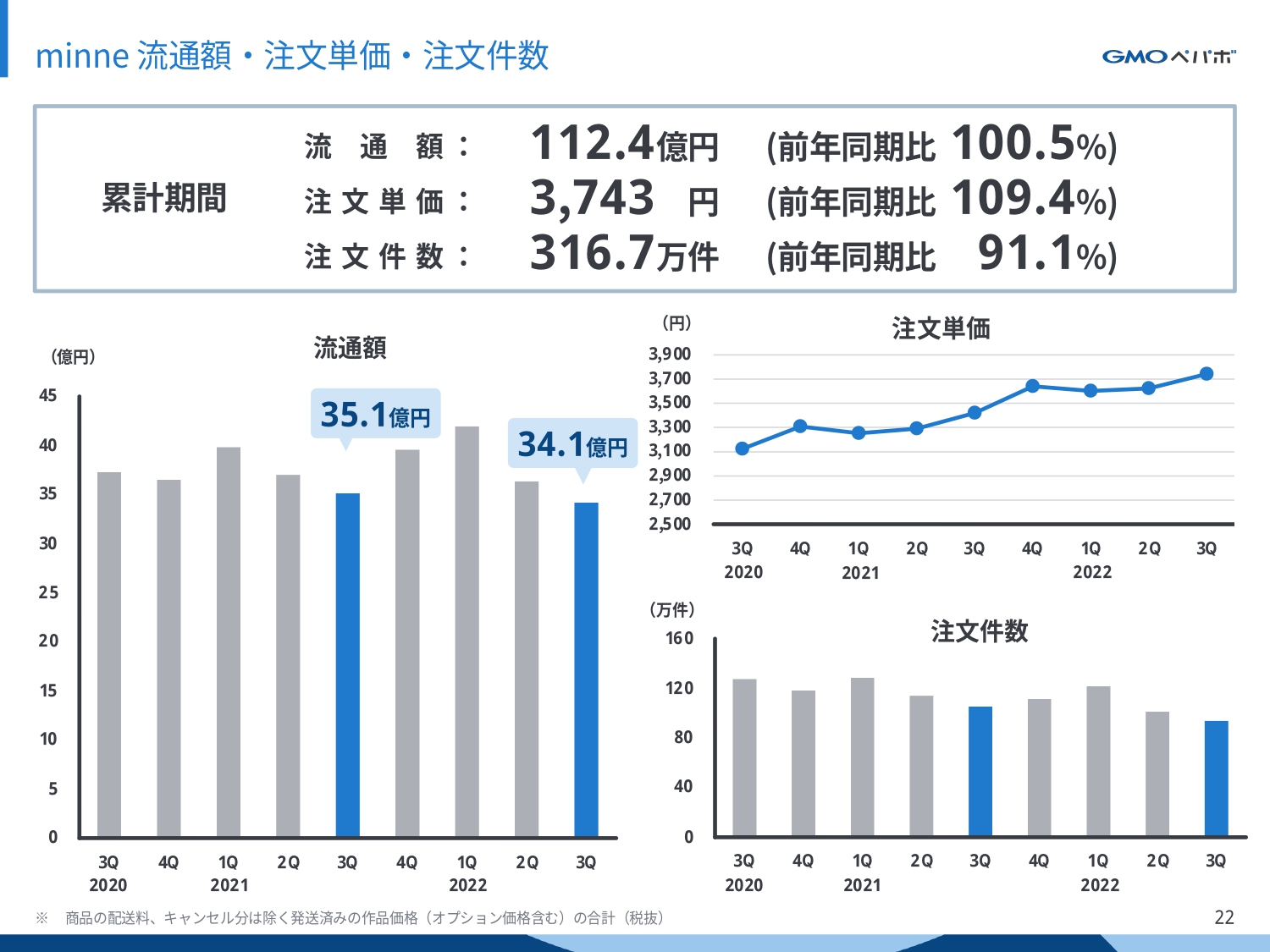

minne 流通額・注文単価・注文件数

「minne」の流通額・単価・注文件数です。流通額は前年並みとなりました。注文件数は減少したものの、注文単価は増加しています。

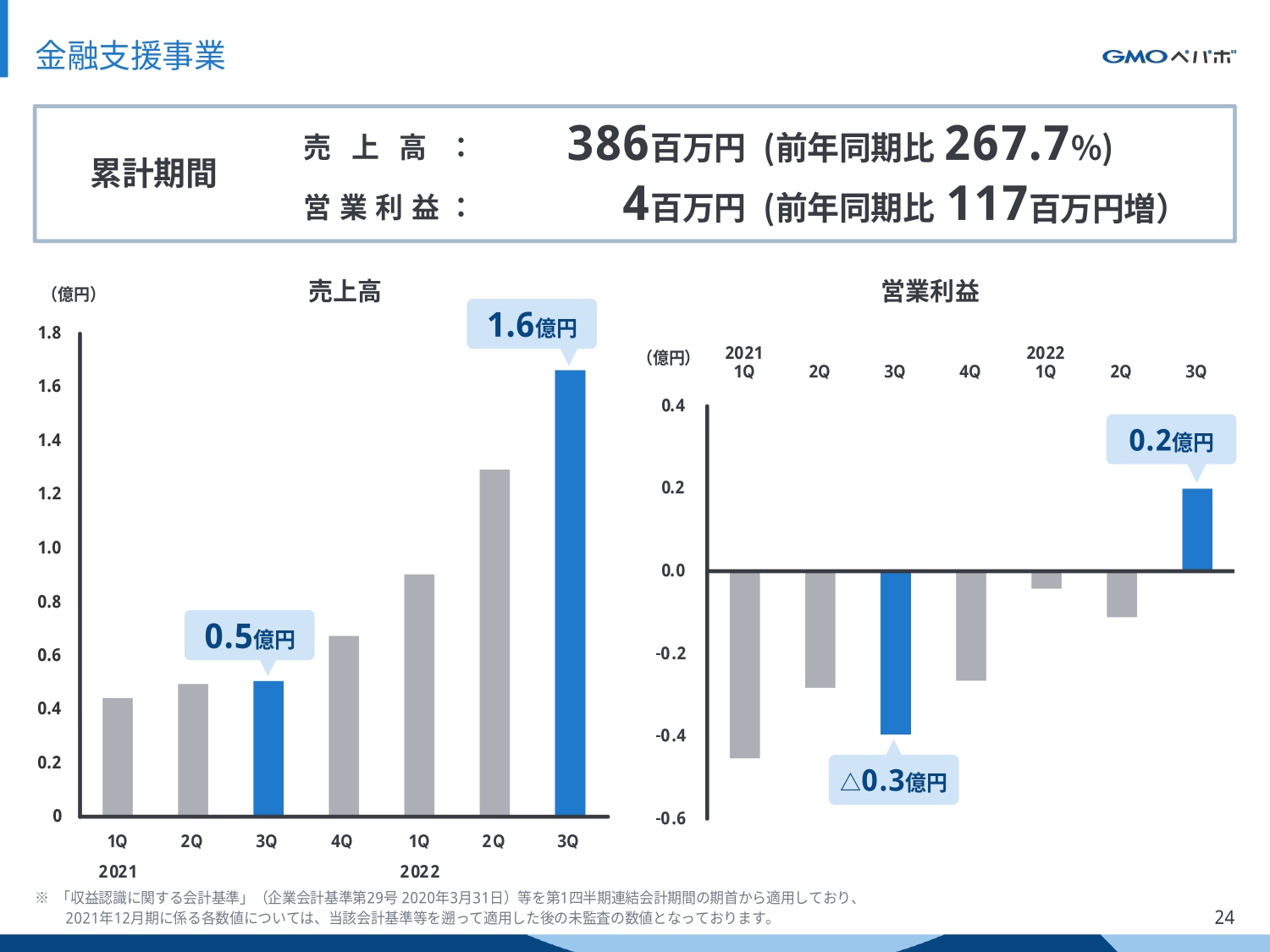

金融支援事業

金融支援事業です。売上高は3億8,600万円となり、前年同期比267.7パーセントと大きく成長しました。営業利益はプラス400万円となり、第3四半期で黒字化を達成しました。

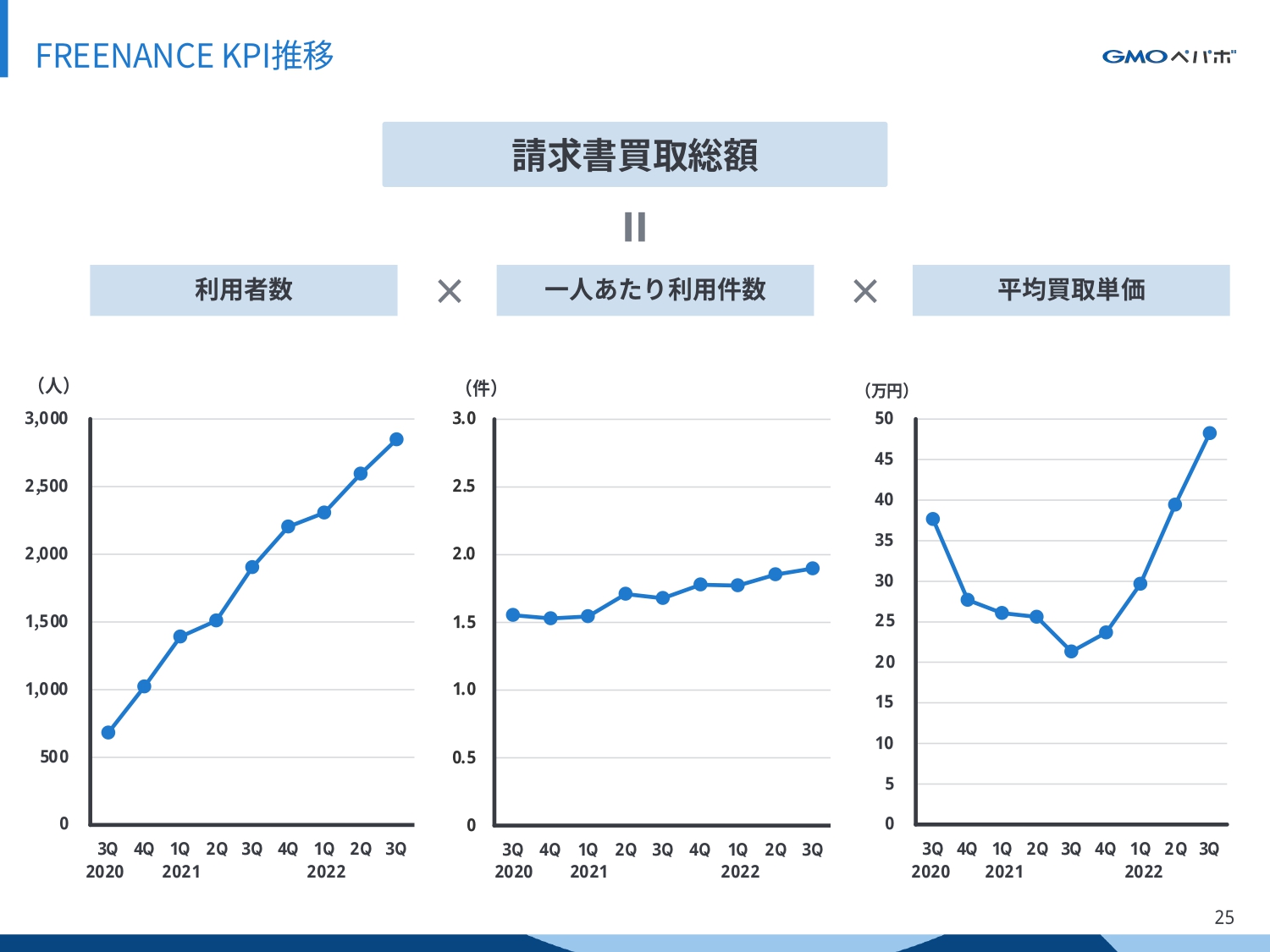

FREENANCE KPI推移

「FREENANCE」のKPIは、利用者数が順調に増加しています。既存提携先との取引回数が増え、信用が増したことで、3者間取引も引き続き拡大しています。提携先の与信枠も拡大したため、平均買取単価も増加しました。

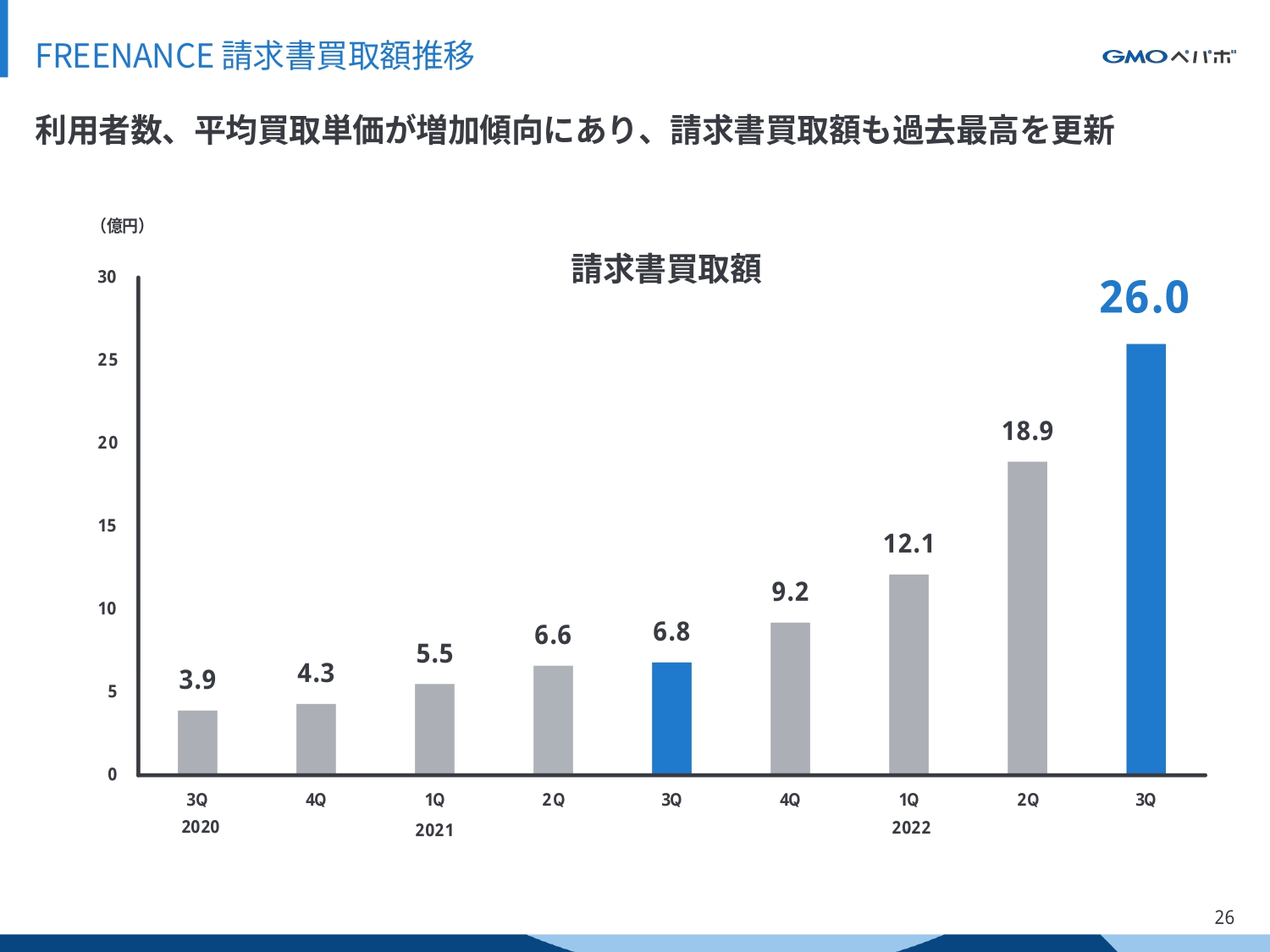

FREENANCE 請求書買取額推移

四半期での請求書買取額も増加しており、2022年第3四半期の買取額は前年同期を大きく上回る26億円となりました。

セグメント別通期の業績進捗(修正予想)

次に、2022年12月期の業績進捗と今後の施策をご説明します。2022年期初予想と今回の修正予想をセグメント別に比較しますと、ホスティング事業は前年に実施した価格改定の効果もあり、好調に推移していることから、期初予想を上回る数値となっています。金融支援事業も期初予想から大きな変更はありません。

一方で、EC支援事業は「SUZURI」の流通額が期初予想を大きく下回りました。ハンドメイド事業も同様に、流通額が期初予想を下回りました。その結果、EC支援事業・ハンドメイド事業の売上高・営業利益を修正しています。

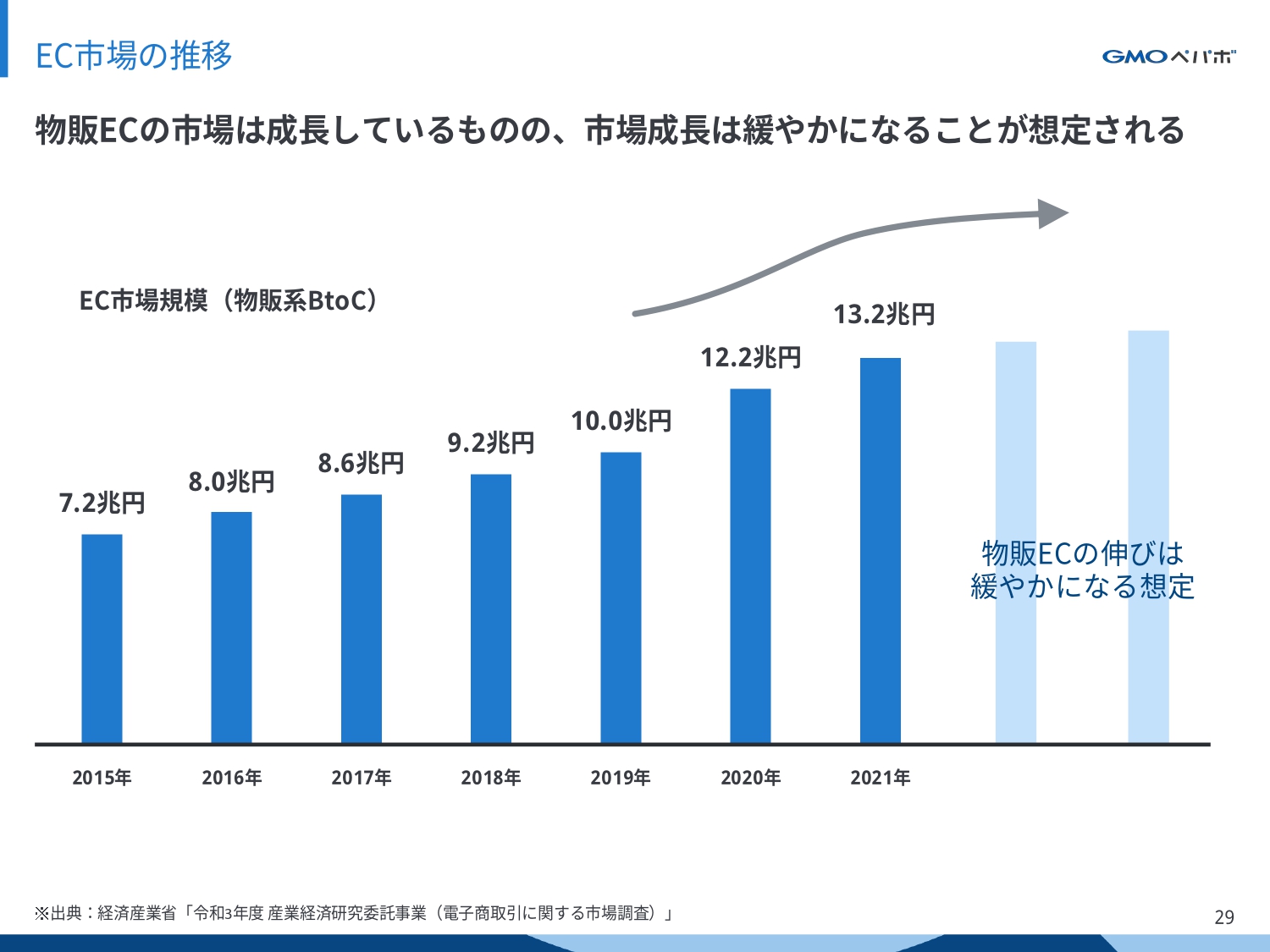

EC市場の推移

物販ECの市場は、市場成長率を見ると巣ごもり需要の影響で急成長した2020年に比べ、伸びは緩やかとなっています。今後も市場全体は成長するものの、成長率としては若干鈍化すると想定しています。

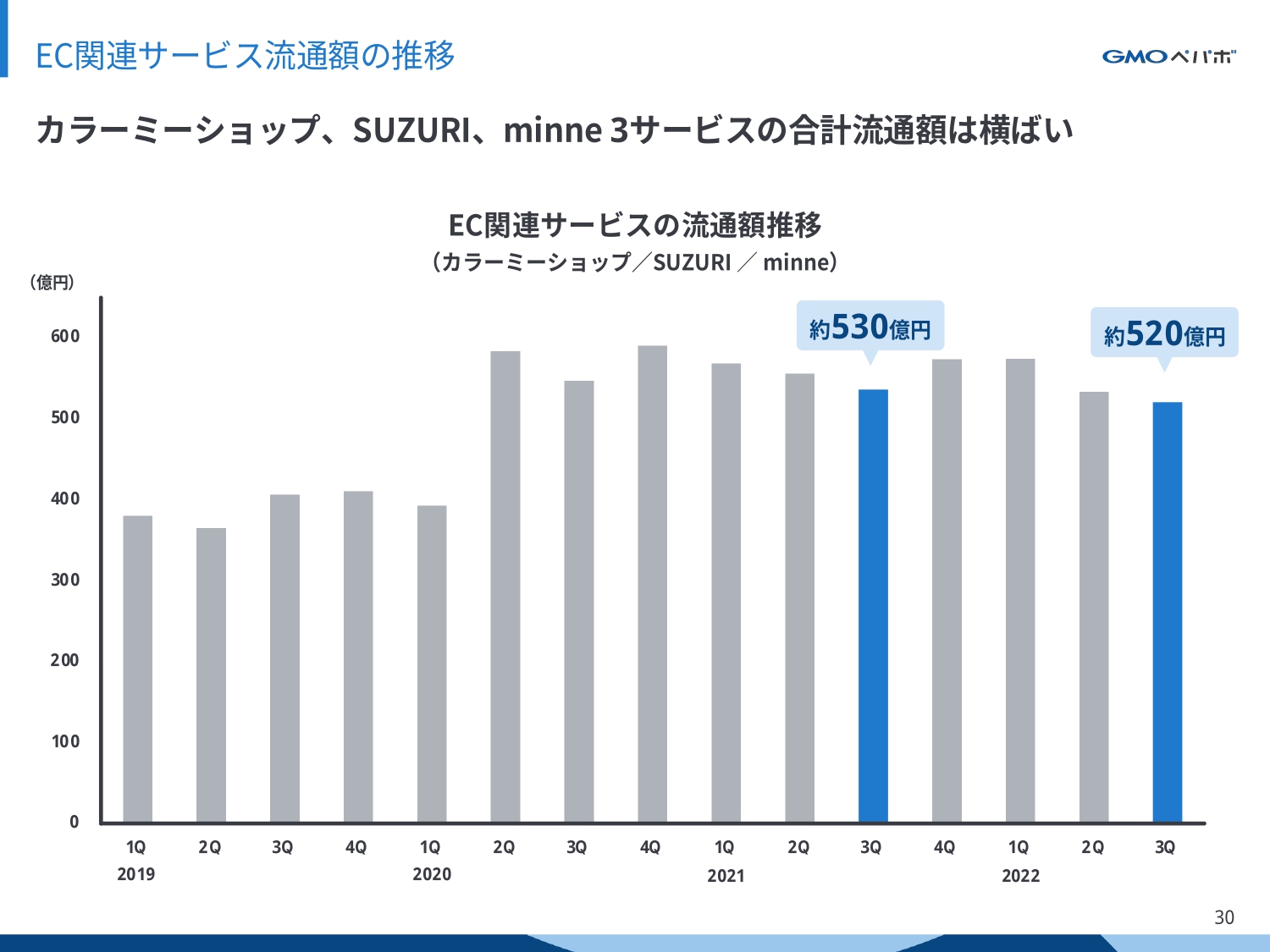

EC関連サービス流通額の推移

EC関連サービスの「カラーミーショップ」「SUZURI」「minne」を合算したグラフです。3サービス合計の流通額は、消費動向の変化による影響を受け、第3四半期は約520億円となり、前年同期比で減少しています。

カラーミーショップ、minneのカテゴリー別流通(前年同期比)

「カラーミーショップ」「minne」のカテゴリー別での流通額を前年同期で比較すると、「カラーミーショップ」では、食品、スポーツ・アウトドア、ファッションカテゴリーが成長しています。

「minne」では、ファッション、家具/生活雑貨、食品カテゴリーが成長しています。EC関連サービスの流通額が横ばいとなる中で、ファッションや食品カテゴリーは前年同様に成長できています。

これらの成長カテゴリーをさらに伸ばしていくため、「カラーミーショップ」では食品分野に特化した機能を強化します。「minne」では家具やアンティークのカテゴリー強化に注力し、事業成長を目指します。

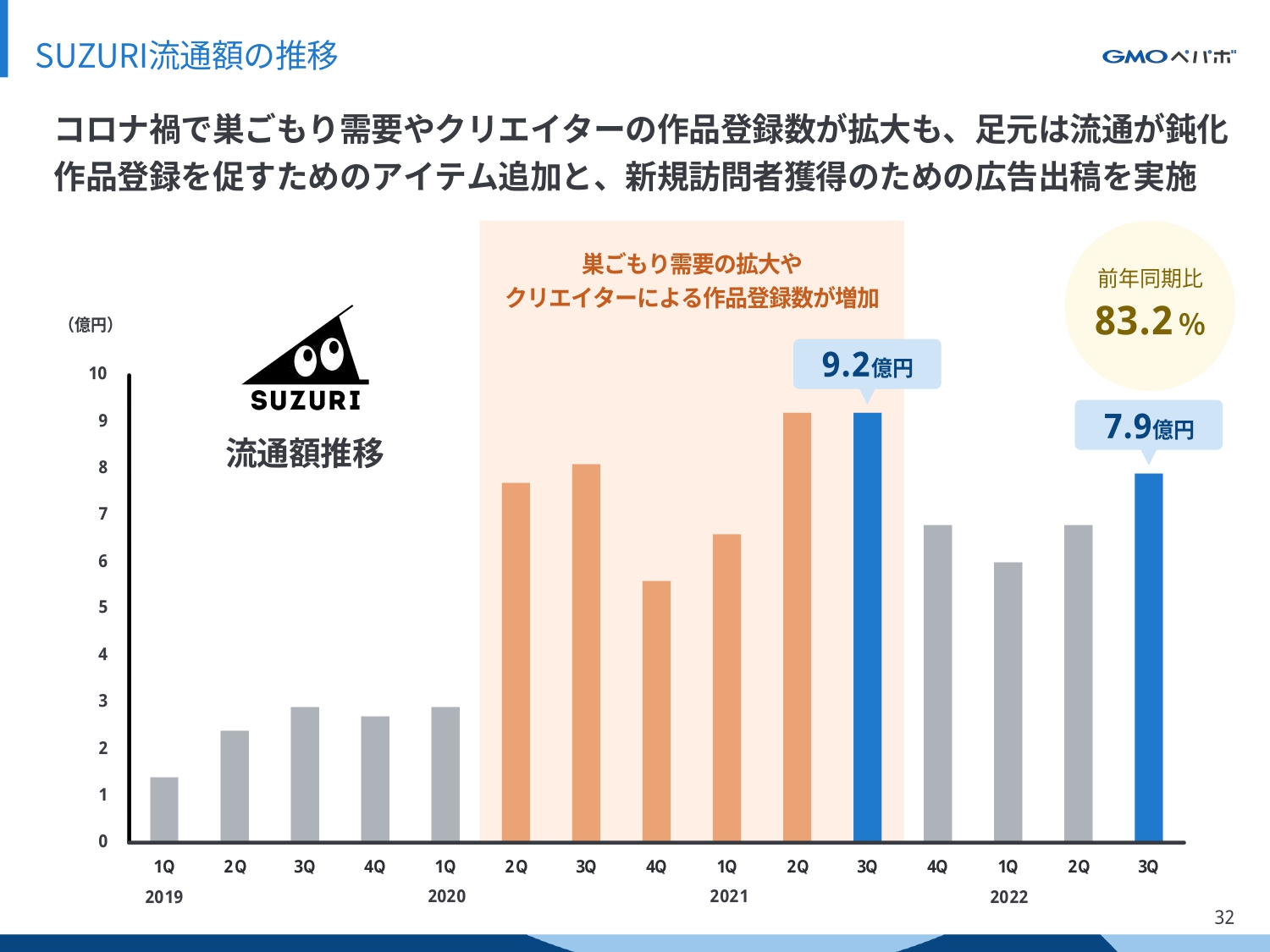

SUZURI流通額の推移

「SUZURI」の流通額の推移です。コロナ禍において、リアルでの活動が抑制されたクリエイターの作品登録が増加したほか、巣ごもり需要の拡大が後押しとなり流通額が増加していましたが、2021年第4四半期以降は鈍化しています。クリエイターの作品登録を促すため、今後もアイテムの追加を継続する方針です。

広告については、サイト訪問者に対するリターゲティング広告を中心に運用していましたが、新規の訪問者をより多く獲得するための運用へと切り替えます。特に「SUZURI」との親和性が高いTwitter広告への出稿を強化したいと思っています。

SUZURI・minneの取り組み

「minne」「SUZURI」では、非物販ECの取り組みも開始しています。来年にはデジタルコンテンツの取り扱いと販売を開始し、本格的な展開を予定しています。

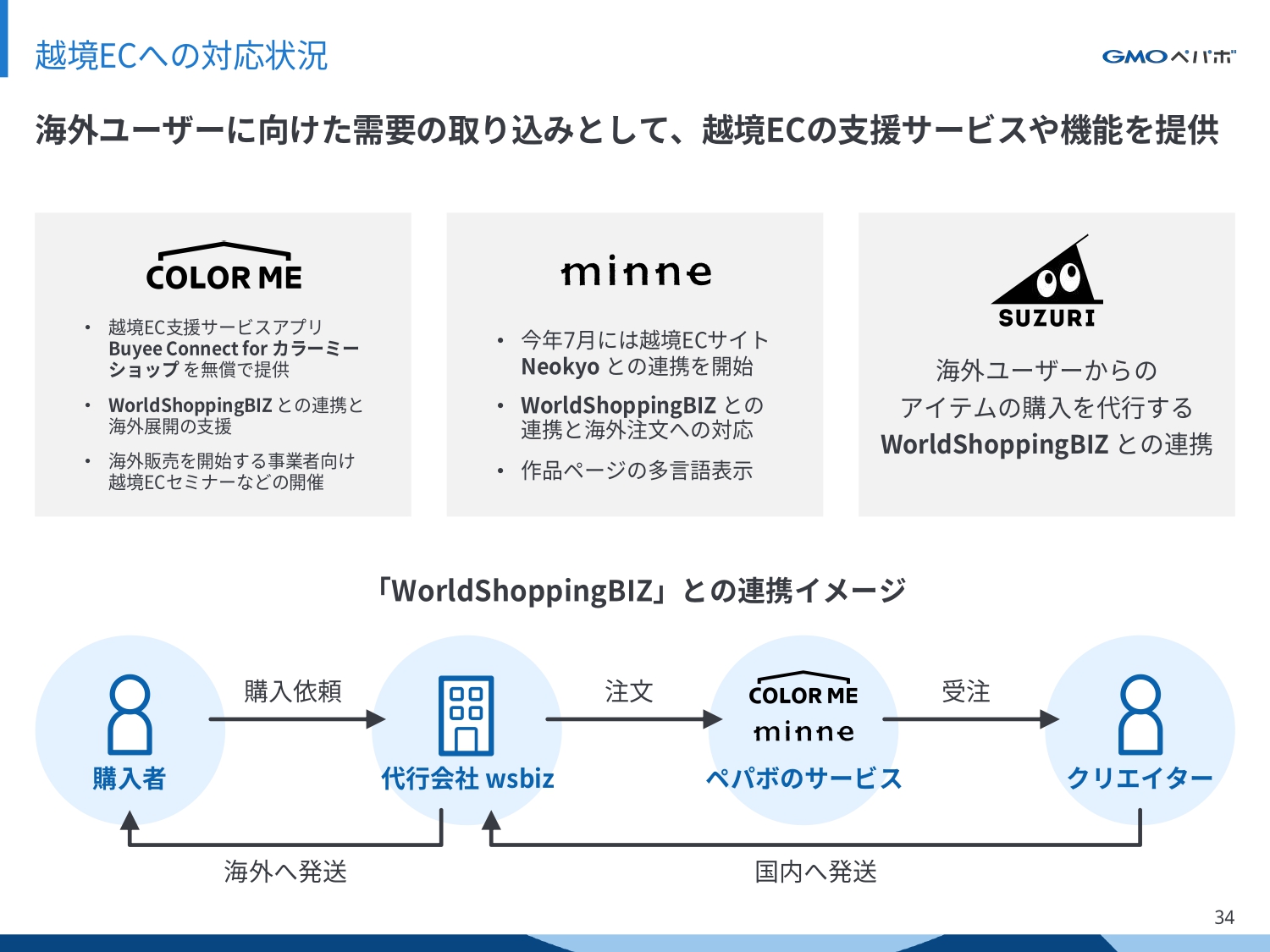

越境ECへの対応状況

EC関連サービスに関しては、昨今の急激な円安を受け、海外ユーザーによる商品購入やインバウンド需要へと対応するため、越境ECの拡大も進めていきたいと考えています。

各サービスで「WorldShoppingBIZ」との連携を行い、海外からの注文対応を開始しています。「カラーミーショップ」では、海外ユーザーへの決済・CS・配送を代行する「Buyee Connect」のアプリ連携も提供しています。

「minne」では、「WorldShoppingBIZ」に加え「Neokyo」との連携を開始し、購入代行の間口を広げています。国内EC市場が伸び悩む中、今後拡大が期待される海外への販路拡大は大きなチャンスと考えています。

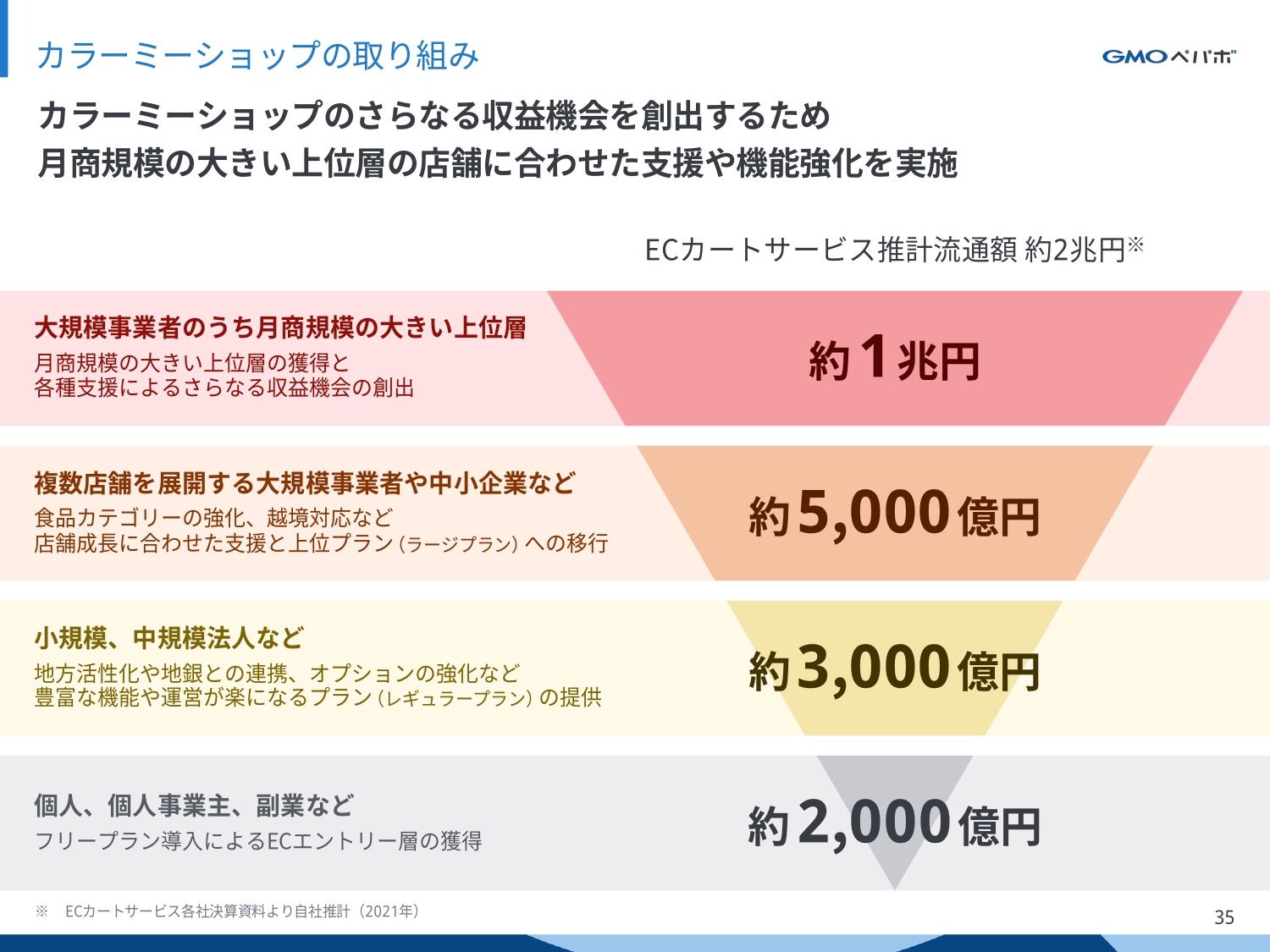

カラーミーショップの取り組み

「カラーミーショップ」では、月商規模が徐々に大きくなる既存店舗が増加しています。そのような上位店舗のニーズに応えるための支援や機能強化を来年は実施予定です。

昨年はフリープランを導入しエントリー層の獲得にも取り組んできましたが、より市場規模の大きい上位層へ支援の幅を広げることで、収益機会の拡大につながると考えています。

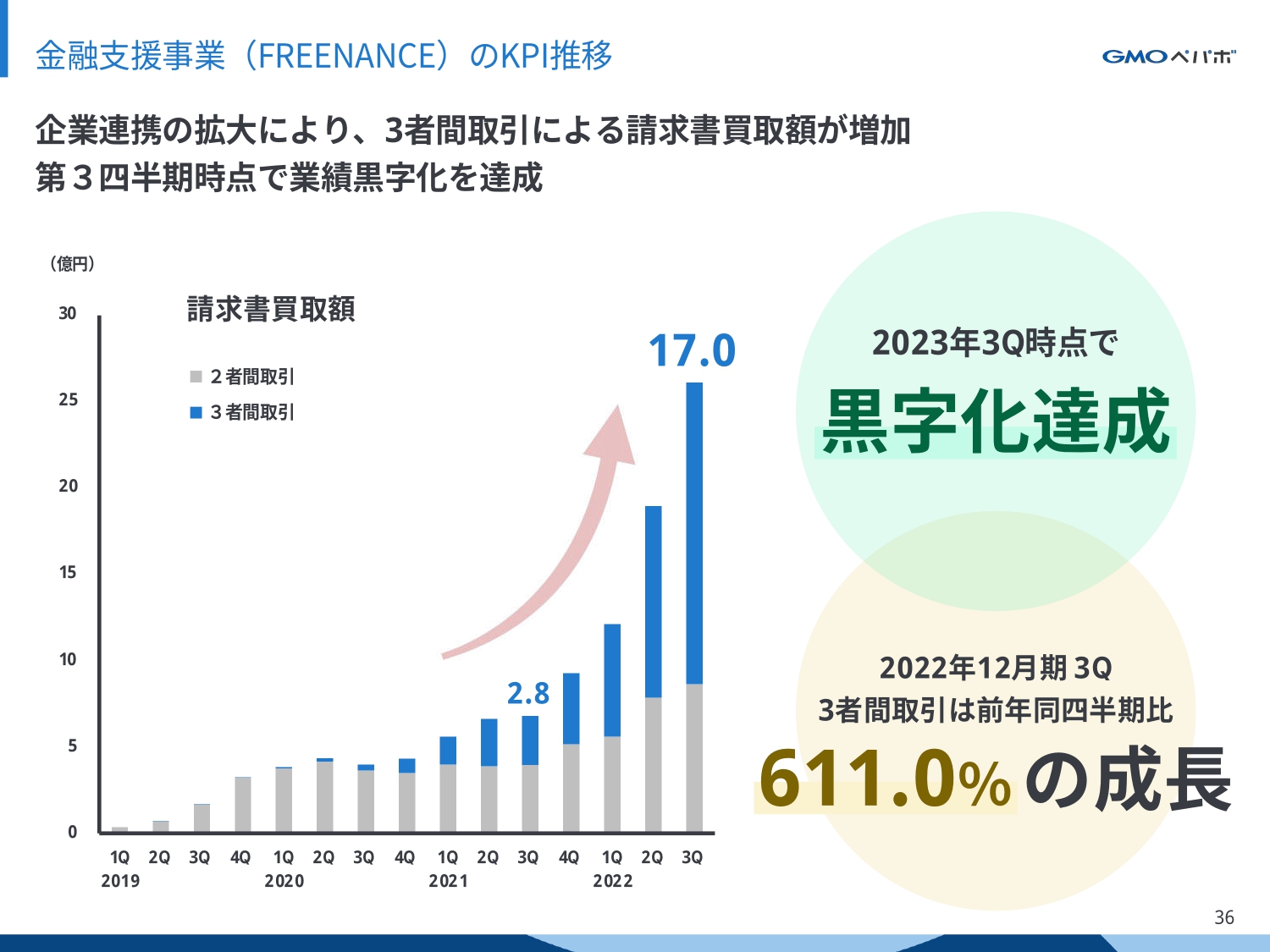

金融支援事業(FREENANCE)のKPI推移

今期業績の黒字化が見えた金融支援事業では、3者間取引の請求書買取額がさらに拡大し、前年同四半期比611パーセントの成長となりました。運送業界を中心に、利用者と買取額が引き続き増加しています。

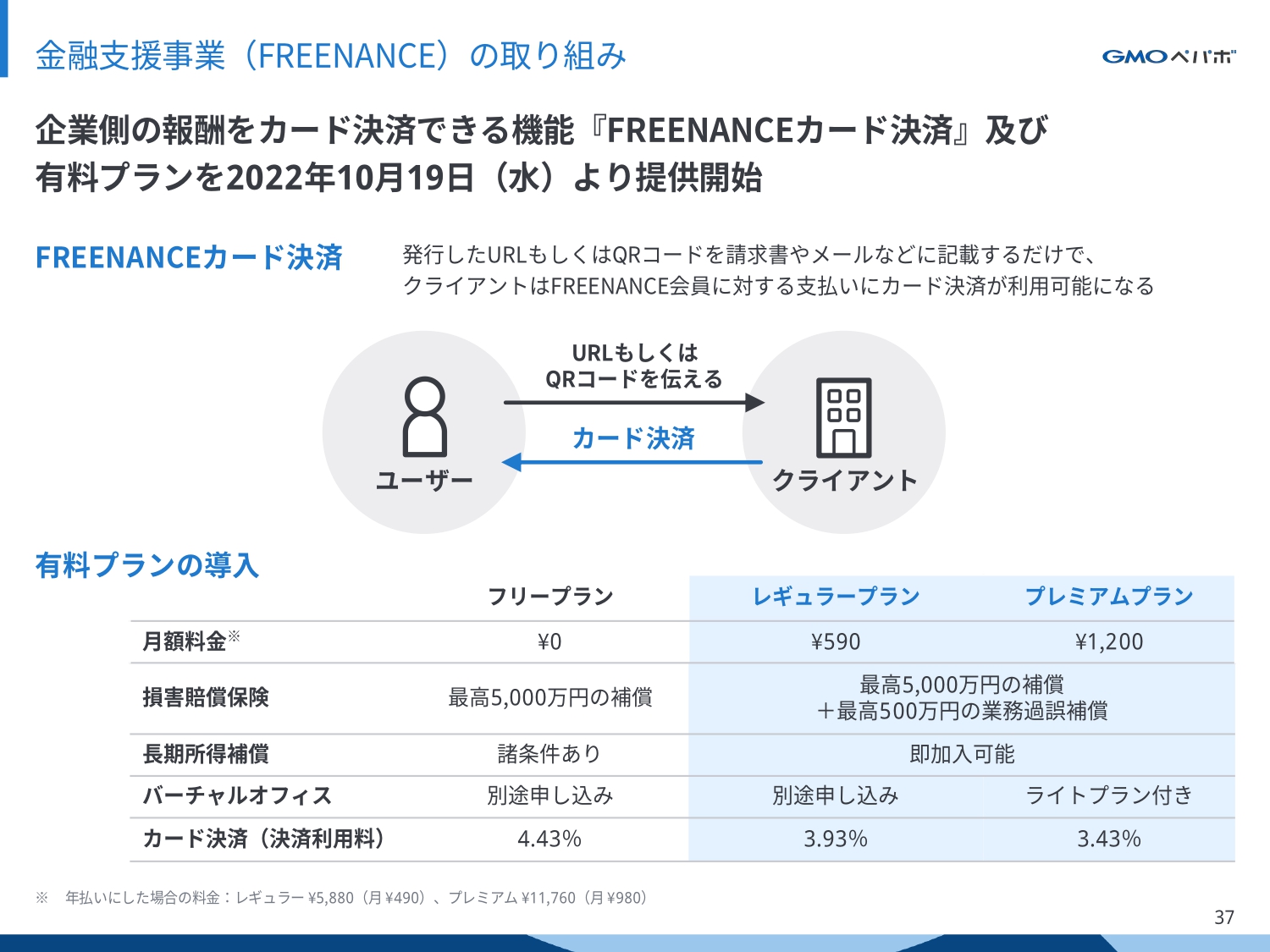

金融支援事業(FREENANCE)の取り組み

「FREENANCE」では、企業側の報酬をカード決済できる機能の提供を10月19日に開始したほか、利用者がよりよい条件や補償が受けられる有料プランも開始しました。今後は有料プランに加入することで、カード決済の利用料割引や保険の優遇を受けられるようになります。

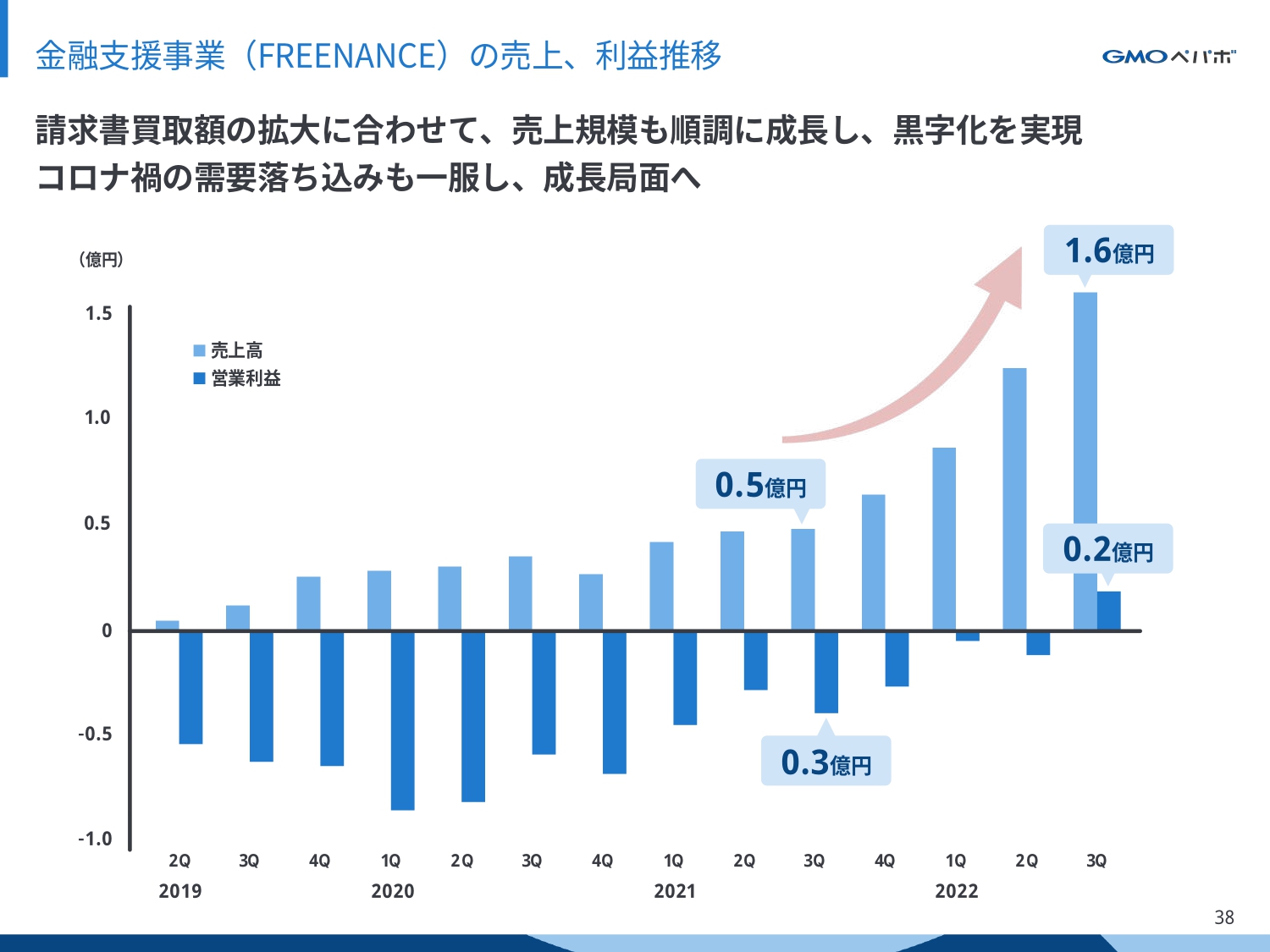

金融支援事業(FREENANCE)の売上、利益推移

「FREENANCE」の売上高・営業利益の推移です。2020年、2021年はコロナ禍の影響で利用が伸び悩み、売上高も足踏みが続いていましたが、2021年第3四半期以降は企業連携による3者間取引が拡大し、右肩上がりで成長を続けています。第3四半期での黒字転換もできたため、引き続き企業連携を強化し、事業成長を目指します。

今期のEC事業に関しては、2020年から2021年の成長をベースに計画を立てていましたが、このような状況の中での減速傾向や、昨今の円安・物価高の影響が今後も継続していくと予想し、保守的に下方修正しました。

EC市場は今後も伸びる見通しのため、物販ECだけではなくデジタルコンテンツや円安の影響をプラスに受けやすい越境ECなどにも注力していきたいと考えています。

私からのご説明は以上となります。ありがとうございました。