3. 国民年金保険料の支払いは義務

年金保険料は、税金と同様に支払いの義務があります。そのため、差押の対象となる可能性は十分にあります。

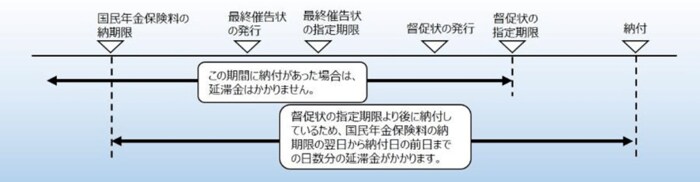

未納となる期間がある場合、まずは電話や文書(催告状)にて納付のお知らせがあります。それでも納付がない場合、督促状が届くように。

督促状によって指定する期限より後に納付された場合、延滞金が発生することになります。

3/3

出所:日本年金機構「国民年金保険料の延滞金」

例えば4月分の保険料を10月1日に納付した場合、200円の延滞金が発生します。

催告状や督促状も放置した場合、悪質な滞納と判断され、「差押予告通知書」が届きます。その後、差押えという流れです。

SNSでは口座の差押えが話題となりましたが、給与や不動産、車なども対象なります。場合によっては、世帯主や配偶者の財産が対象になることもありうるほど、保険料の未納は思い問題であることを認識しておきましょう。

4. 「年金がもらえないから払わない」は間違い

年金保険料を未納のままにしておくと、最終的には差押えの対象になることがわかりました。

未納のリスクはこれだけではありません。「年金」がもらえないというのは、思った以上に深刻なリスクなのです。

「どうせもらえないから」と考えられがちなのは、いわゆる老齢年金のことです。原則65歳になると受給できる年金で、国民年金の平均は2022年度で5万円台です。

少額かもしれませんが、一生涯受け取れるというのは「切り崩す一方の貯蓄」よりも心強い存在といえます。

年金と貯蓄は、両方でデメリットをカバーすべきものなのです。

さらに、年金には老齢年金以外に「障害年金」や「遺族年金」があります。病気やケガにより働けなくなったとき、あるいは生計維持者が亡くなったとき。自分や家族を支えるのは、公的な年金となるのです。

こうした保障機能も十分理解した上で、年金保険料と向き合いましょう。