2022年10月31日に掲載された、プレミアグループ株式会社2023年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:プレミアグループ株式会社 代表取締役社長 柴田洋一 氏

2023年3月期第2四半期決算説明

柴田洋一氏:みなさまこんにちは。プレミアグループ株式会社代表取締役社長の柴田洋一でございます。本日はご多用の中、当社の2023年3月期第2四半期の決算説明動画をご視聴いただき、誠にありがとうございます。それでは、資料に沿ってご説明させていただきます。

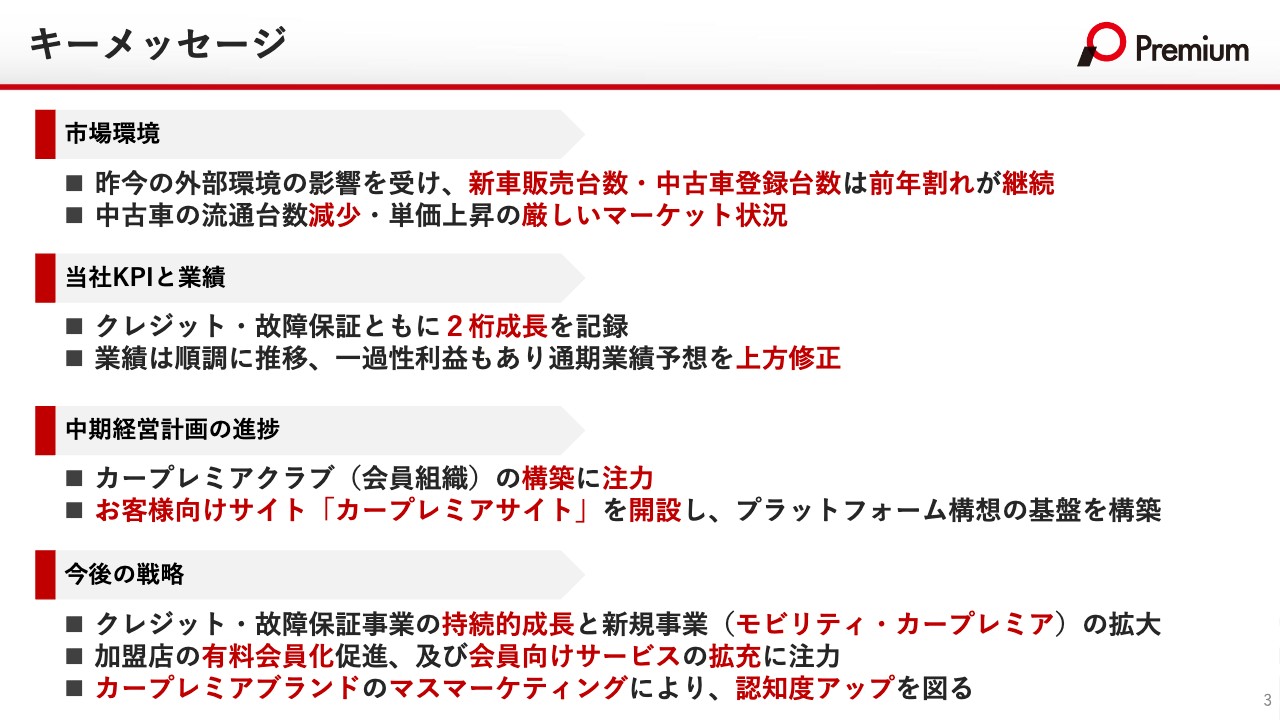

キーメッセージ

第2四半期の決算概要についてご説明します。まず、市場環境は昨今の外部環境の影響を受けて、新車の販売台数、中古車の登録台数ともに前年割れが継続しています。中古車は流通台数が減少しており、また半導体不足の影響等も受けて単価の上昇が継続しているという厳しいマーケット状況です。

当社KPIと業績については、主軸であるクレジットと、もう1つの軸である故障保証ともに、おかげさまで2桁成長を記録しています。業績は順調に推移しており、また一過性利益の影響もあり通期業績予想を上方修正しています。

中期経営計画の進捗としては、会員組織「カープレミアクラブ」の構築に注力しており、こちらも順調に進んでいます。また、お客さま向けのサイト「カープレミアサイト」を開設し、プラットフォーム構想の基盤も着々と構築しています。

今後の戦略としては、クレジット・故障保証事業の持続的成長とオートモビリティサービス・カープレミア事業の2つの新規事業を十分に拡大させていきます。また、加盟店の有料会員化の促進や会員向けサービスの拡充に注力します。さらに、下期からは「カープレミア」ブランドをしっかりとマスマーケティングし、認知度アップを図っていきたいと考えています。詳細については、後ほどご説明します。

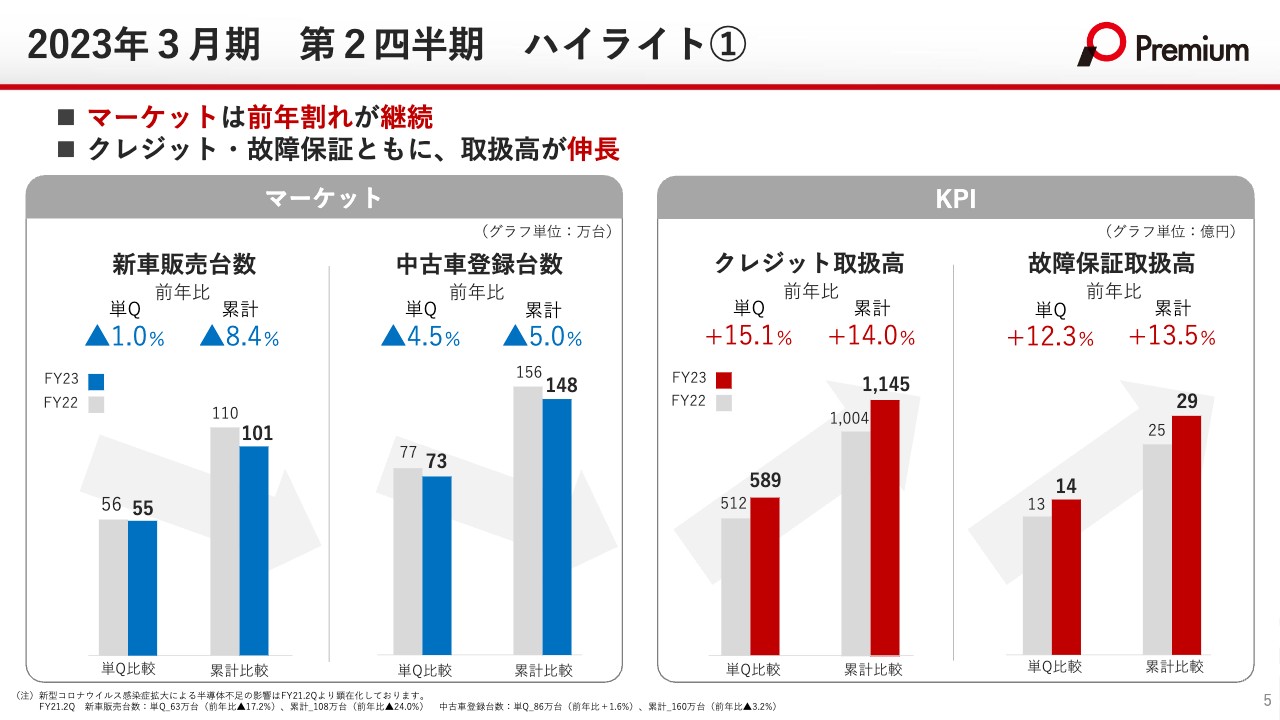

2023年3月期 第2四半期 ハイライト①

2023年3月期第2四半期の決算概要です。第2四半期のハイライトとして、新車販売台数、中古車登録台数とも前年割れが継続している厳しいマーケット環境の中で、クレジットと故障保証はともに売上高が2桁成長となっており、十分に伸長している状況です。

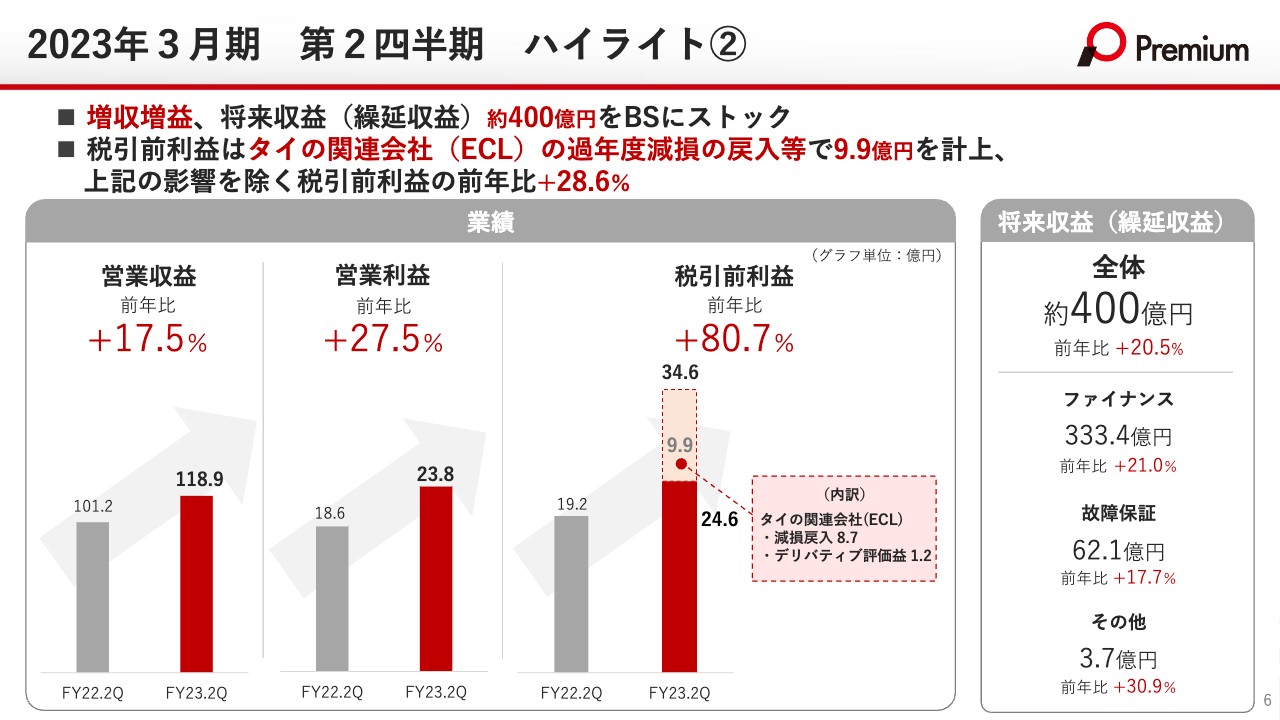

2023年3月期 第2四半期 ハイライト②

営業収益は前年比17.5パーセント増、営業利益は前年比27.5パーセント増です。また、税引前利益については、過年度にタイの関連会社(ECL)がコロナ禍の影響によって減損損失を計上していましたが、その戻入益等によって9.9億円を計上しています。

そのような影響もあり、税引前利益は前年比80.7パーセント増で、34.6億円を計上しており、昨年度の19.2億円から非常に大きな伸びを記録しています。タイのECLにおける一過性の特別利益を除いても、前年比で28.6パーセント増となっています。

我々のビジネスはストックビジネスのため、いわゆる繰延収益として、将来収益約400億円をバランスシートにしっかりとストックできています。利益を順調に計上しながら、将来的な利益も確実に保有できています。

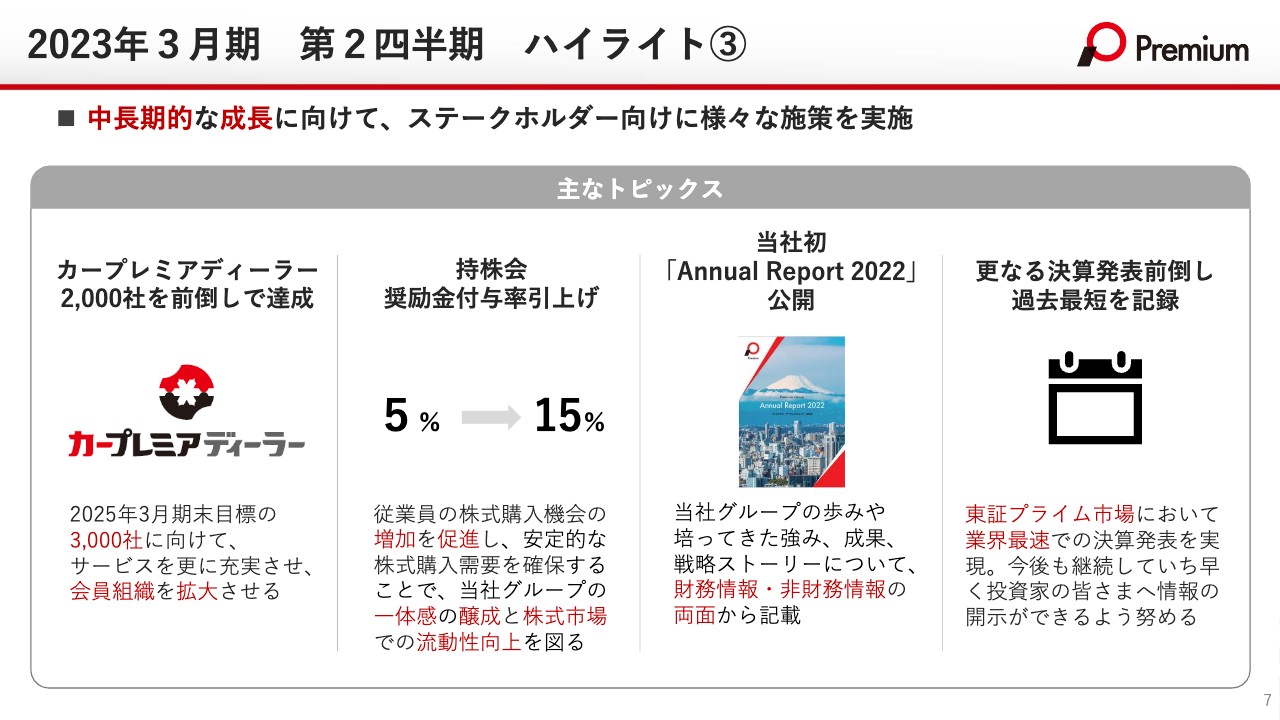

2023年3月期 第2四半期 ハイライト③

主なトピックスです。「カープレミアディーラー」の有料会員の会員組織化を拡大しています。本来は今期末の2023年3月までに2,000社達成を目標にしていました。しかし、9月末、つまり第2四半期に前倒しで目標を達成しています。将来的には3,000社に到達したいと考えており、今後もサービス内容をさらに充実させ、会員組織を拡大させていきたいと思います。

さらに、人材戦略の一環で、従業員の持ち株購入機会の増加を促進しています。安定的な株式購入需要を確保することで、当社グループの一体感の醸成や流動性の向上を図る目的があり、持株会の奨励金付与率を5パーセントから15パーセントに引き上げています。

9月には、当社初の「Annual Report 2022」を公開し、財務情報・非財務情報の両面から戦略ストーリーに基づいて記載しています。

また、今回は先週の金曜日(10月28日)に決算を発表しました。決算発表を前倒しすることにより、今後もいち早く投資家のみなさまへ情報開示できるように努めていきたいと考えています。

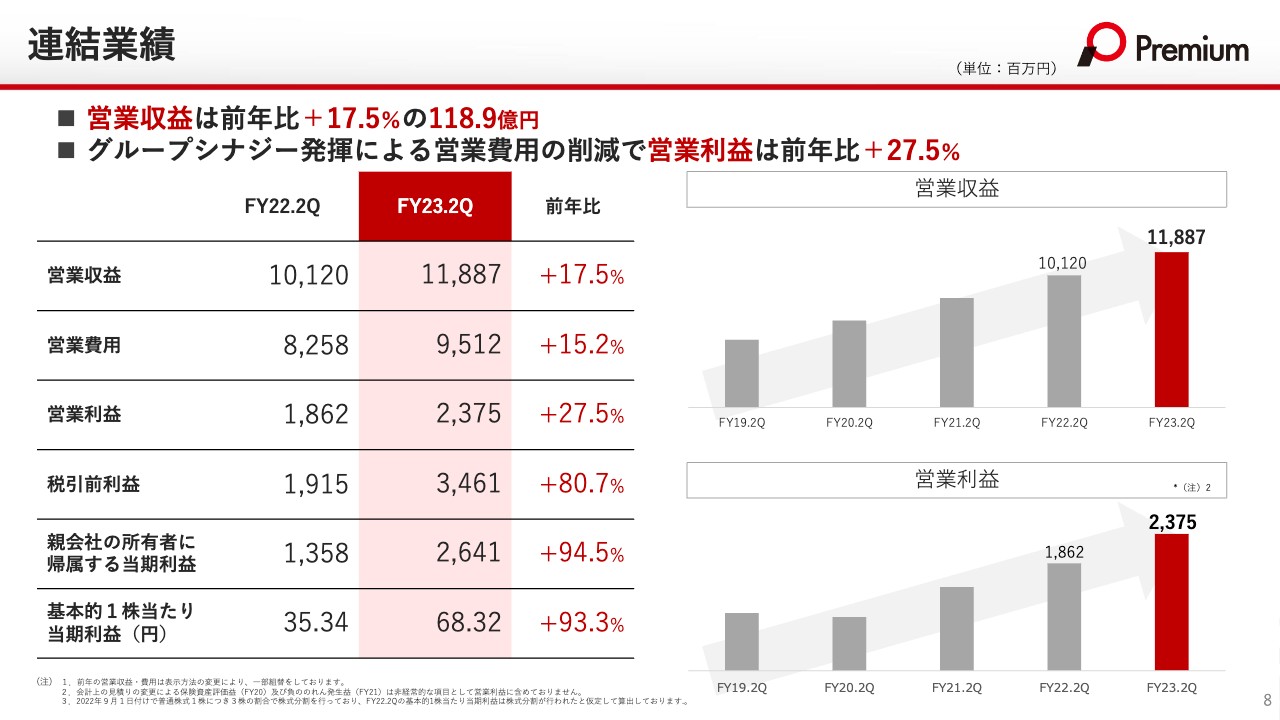

連結業績

連結業績について具体的にご説明します。営業収益は、前年比17.5パーセント増の119億円です。営業費用については、グループシナジーの発揮により着実にDX化し、削減できていますので、収益よりも低い伸び率で抑え、営業利益を前年比27.5パーセント増と大きく伸ばしています。

税引前利益は、今回は一過性利益がありましたので、前年比80.7パーセント増の34億6,100万円です。当期利益は26億4,100万円で、基本的1株当たり当期利益とともに、前期から比べると倍増しています。

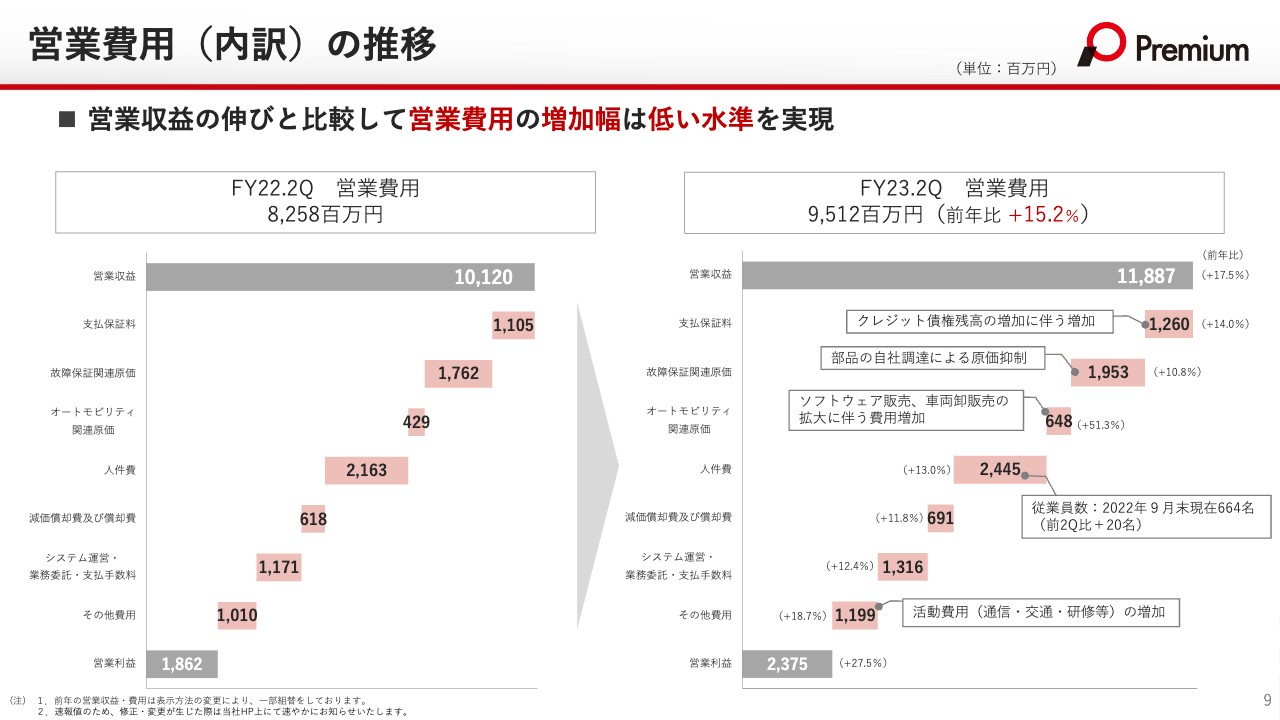

営業費用(内訳)の推移

営業費用の内訳の推移についてです。DX効果も大きく、営業費用の増加幅は低い水準を実現しています。クレジット債権残高の増加や故障保証の売上増加、またオートモビリティの車両販売台数の増加に基づいて売上高が伸びている一方で、固定費についてはきちんと削減できています。

その他としては、コロナ禍が収束し始めていることで活動費用が増加していますので、会社として使うべきところには適切に投資することも継続している状況です。

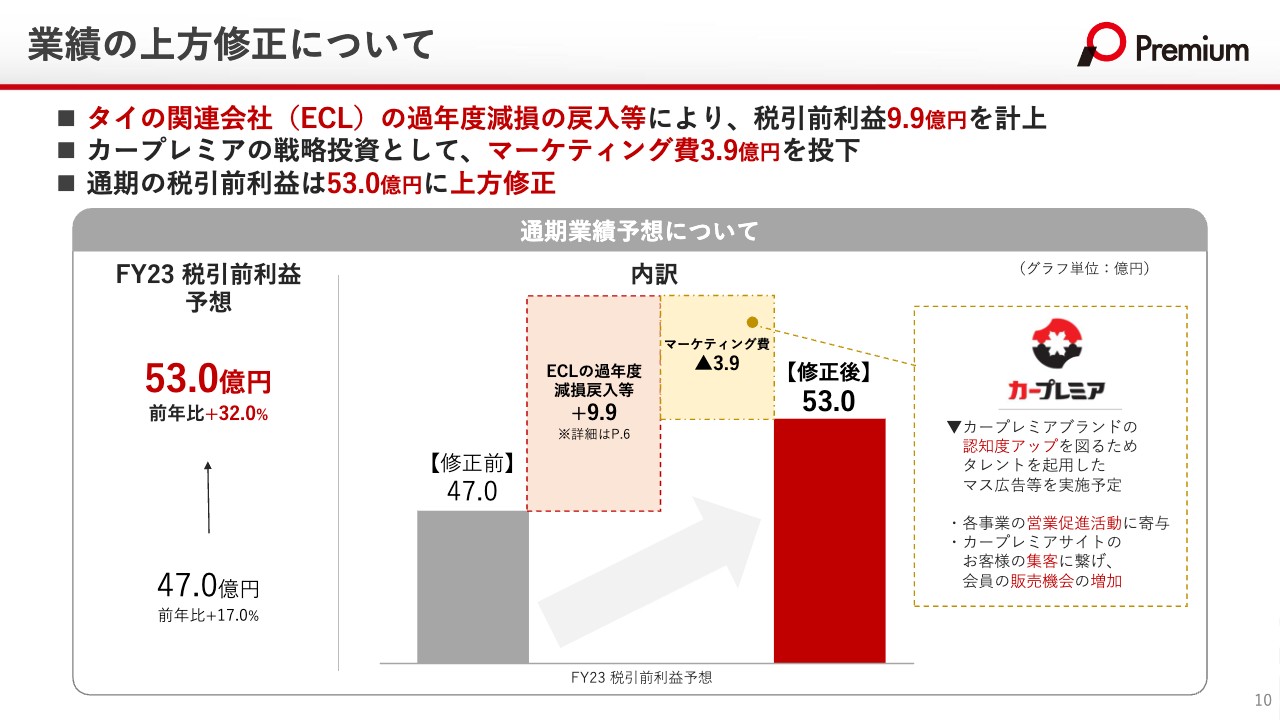

業績の上方修正について

コロナ禍の影響により、タイの関連会社(ECL)の株価、または業績の問題等で、過年度減損していましたが、今回は業績も株価も回復しているため戻入を行っています。

税引前利益は、約10億円の利益を計上しています。ただ、我々は中期戦略において、「カープレミア」を確実に伸ばしていきたいという計画がありますので、すべてを利益計上するのではなく、戦略投資として3.9億円をマーケティング費用に追加していきたいと考えています。

その結果、修正前に47億円としていた税引前利益を、2023年3月期は通期で53億円、対前年比32パーセント増とし、上方修正しました。

マスマーケティングについても、「カープレミア」のロゴはすでに発表していますが、ブランドの認知度アップを図るために、タレントを起用しながらマス広告を実施する予定です。これは各事業の営業促進活動にもしっかりと寄与してくると考えています。

また、「カープレミアサイト」のお客さまを集客することによって、我々の会員組織に対する販売機会の増加も見込めます。このような戦略投資によって、着実に前倒しで業績を上げていきたいと考えています。

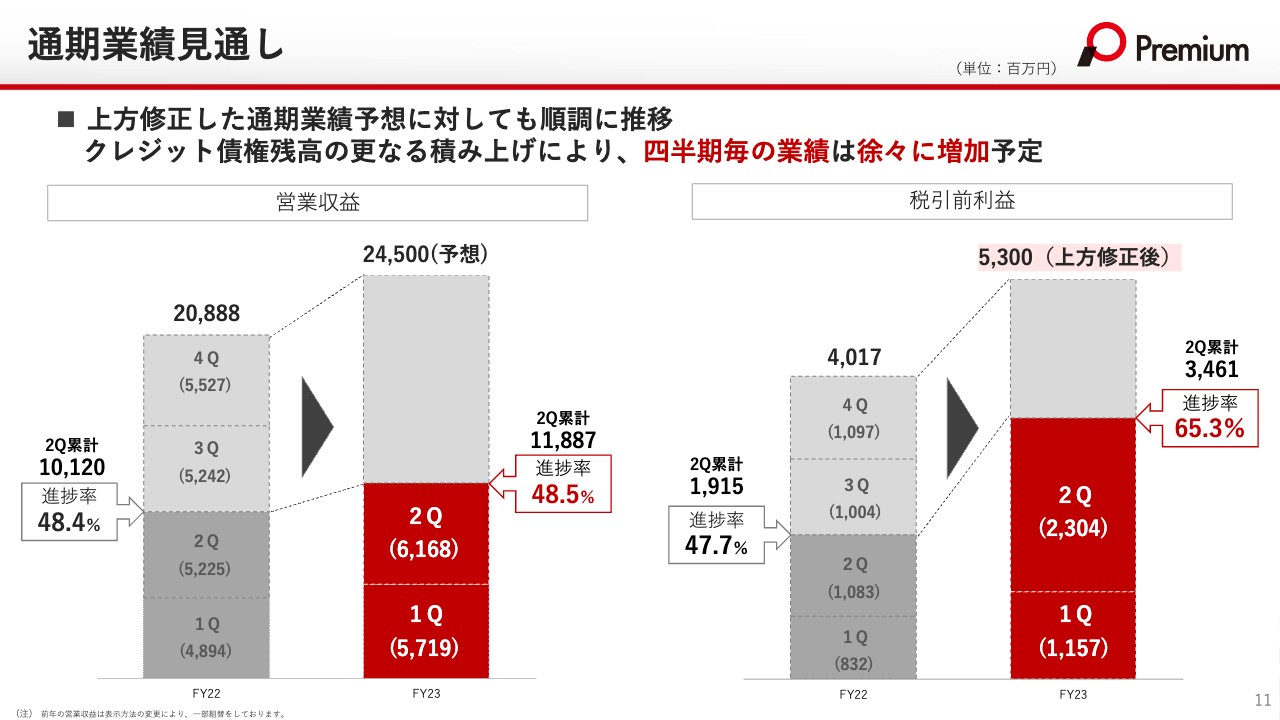

通期業績見通し

通期業績予想の上方修正については、すでにご説明したとおりです。通期の業績見通しとしては、営業収益が計画どおりの245億円となっており、しっかりと計上できる見込みです。

また、税引前利益についても、現状では上方修正に対して65パーセントまで進捗しています。そのため、この53億円という数字を第3四半期、第4四半期でしっかりと積み上げていきたいと考えています。

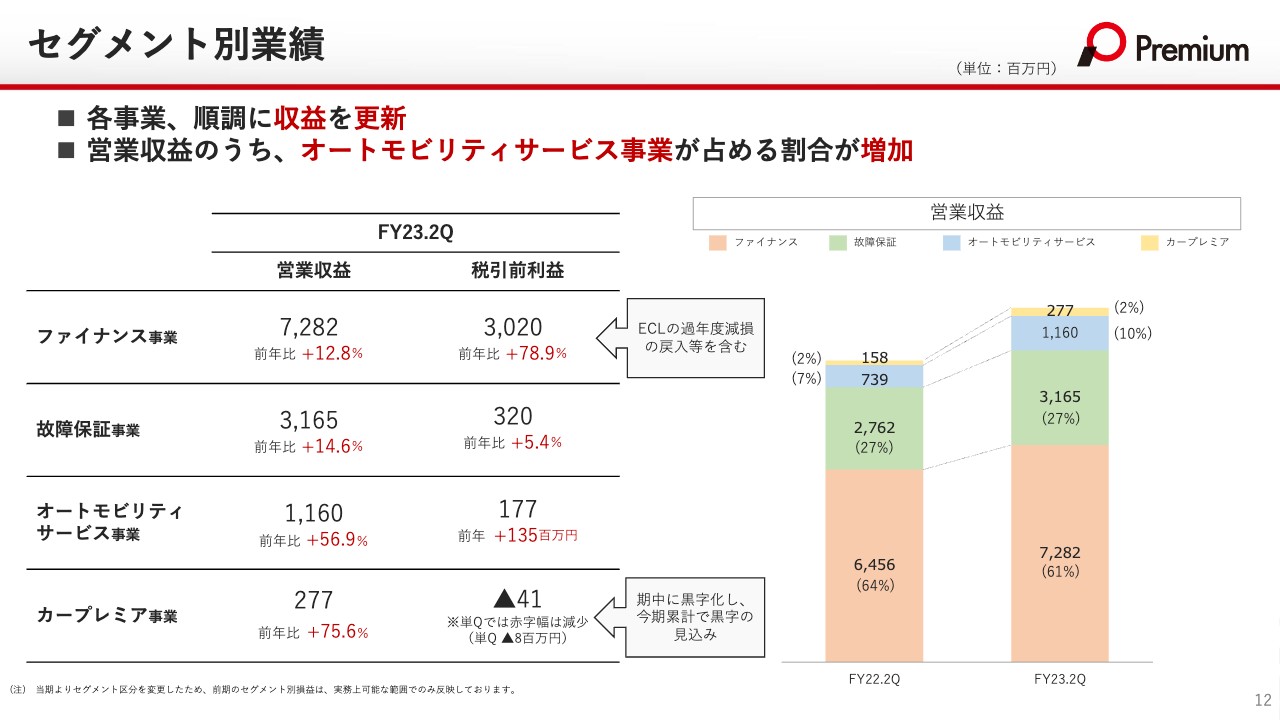

セグメント別業績

セグメント別の業績です。我々は4事業に分けていますが、各事業の収益が順調に向上しており、過去最高益を更新している状況です。

営業収益のうち、オートモビリティサービス事業は3つ目の事業として約2年前にスタートしています。この営業収益が前年比プラス56.9パーセントとなっており、しっかりと増加しています。

また、カープレミア事業はいまだ赤字ではあるものの、第2四半期の赤字幅だけを見るとマイナス約800万円となっています。収益の計上はしっかりと進んでいるため、期中には黒字に転じ、今期の累計でも黒字化させる見込みです。

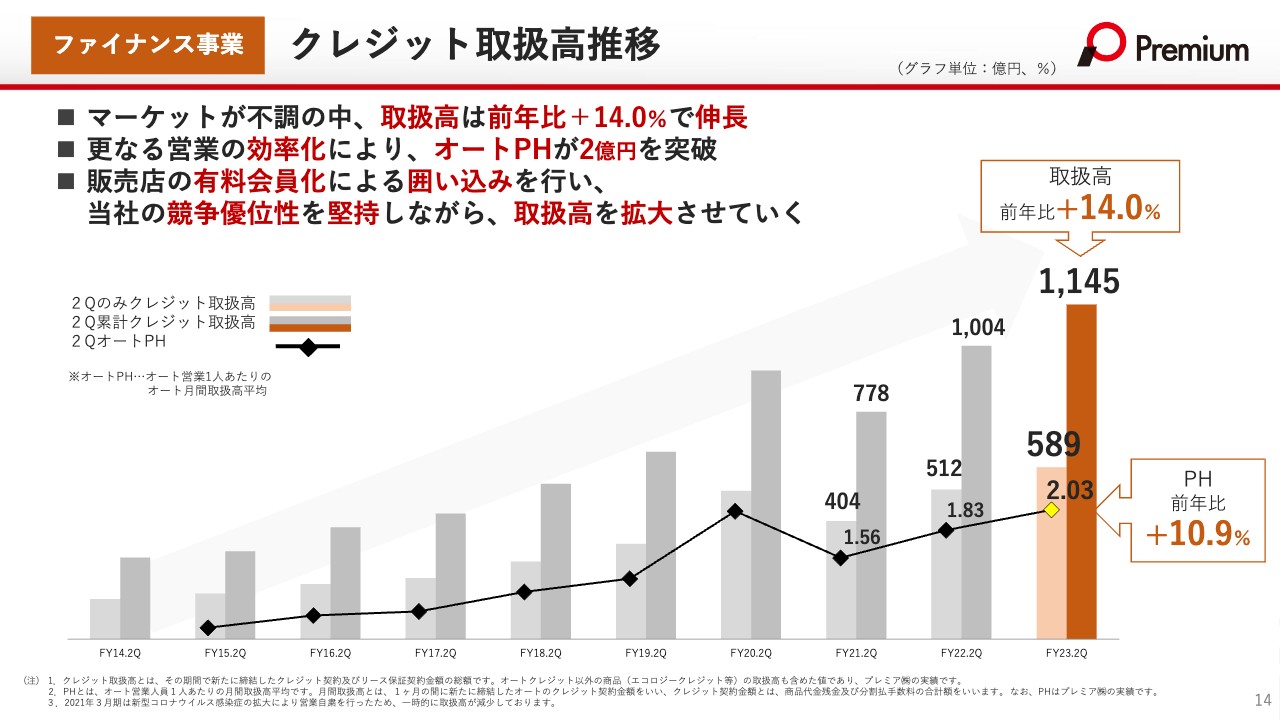

ファイナンス事業 クレジット取扱高推移

各事業別のご説明です。まず、ファイナンス事業はマーケットが前年割れしている中で、取扱高が前年比14パーセント増となり、しっかりと伸長しています。

大きな要因の1つとなっているのが、営業のパーヘッド(PH)が十分に伸びていることで、前年より10パーセントアップしています。つまり、営業担当者1人あたりの取扱高が2億円を突破しているかたちです。

また、販売店の有料会員化や囲い込みを行い、当社の競争優位性を堅持しながら取扱高を増加させるという戦略が奏功しました。その結果、マーケットの需要が低い中でも着実に取扱高を伸ばすことができています。

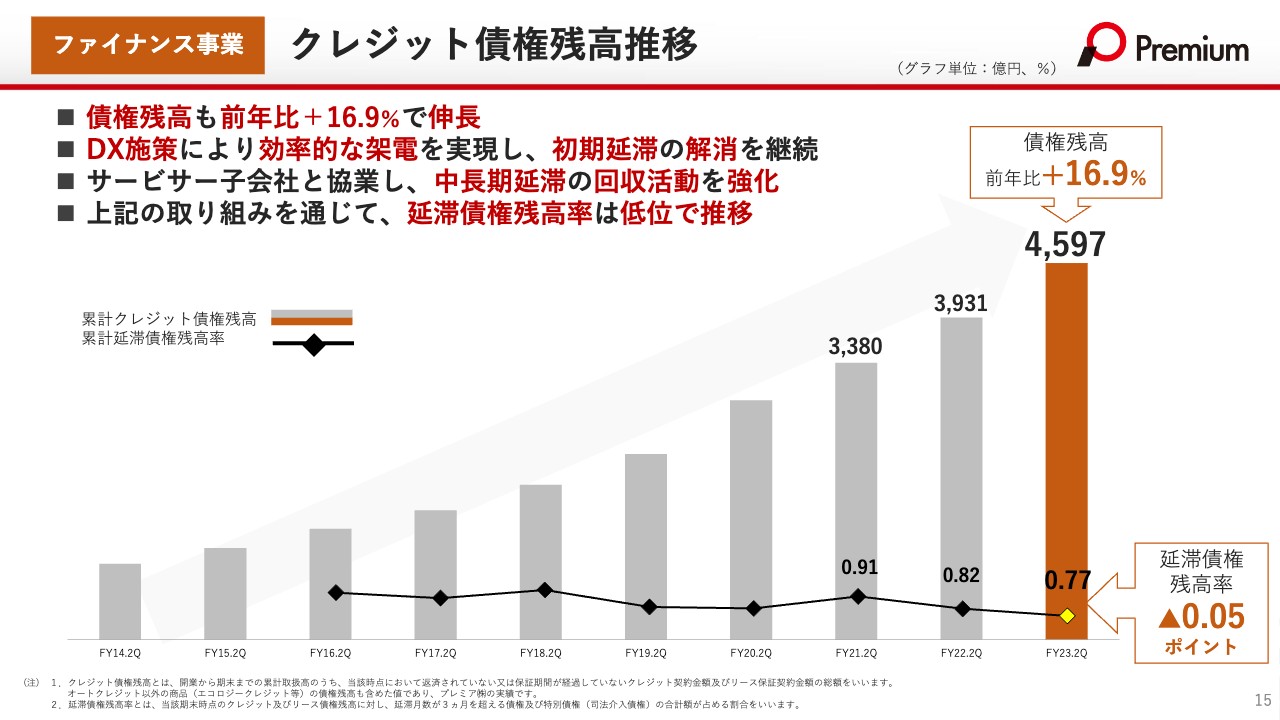

ファイナンス事業 クレジット債権残高推移

債権残高の推移も、取扱高に比例して前年より約17パーセント伸びており、債権残高は約4,600億となっています。また、延滞債権残高率は約0.05ポイント下がり、今期は0.77パーセントとなっています。おそらく過去最低の延滞債権残高率です。

優良債権の積み上げを着実に行い、債権管理にDXを用いて効率的な架電を行ったことによって、延滞をしっかりと抑えています。また、サービス発行会社をしっかりと活用し、協業にも取り組みながら、中長期の延滞債権に関しても回収活動を強化できている成果が出ていると考えています。

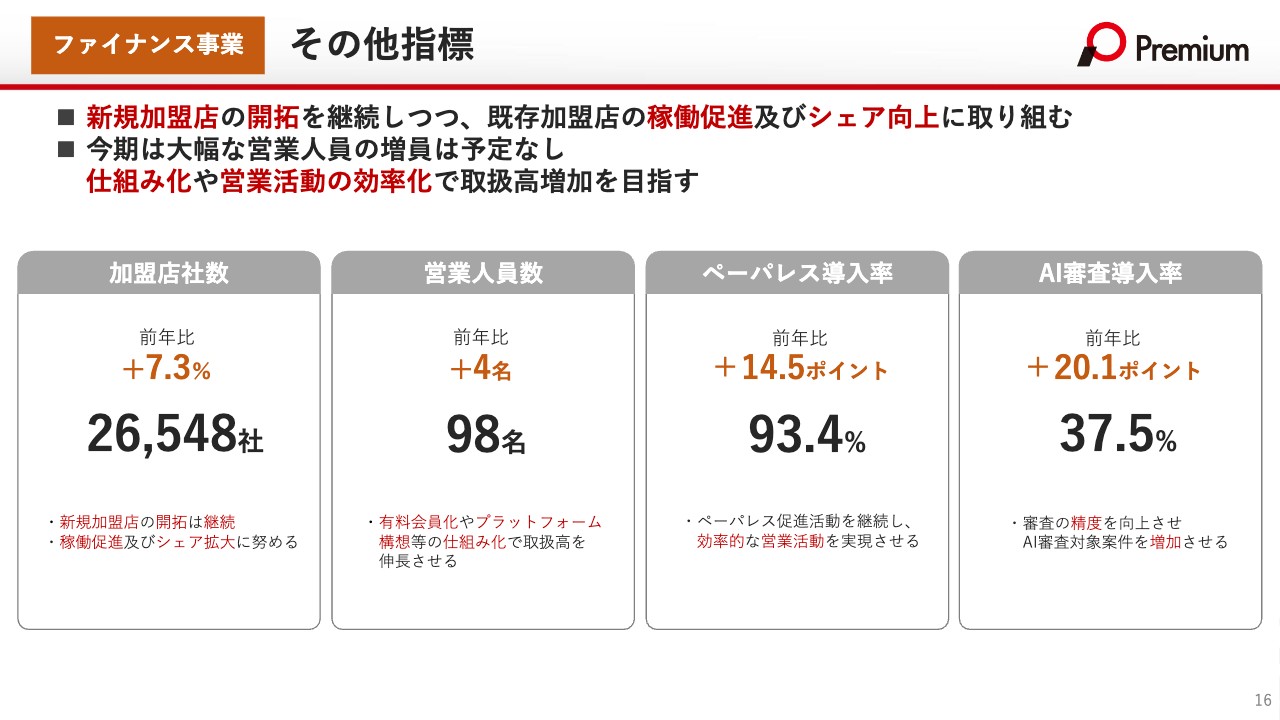

ファイナンス事業 その他指標

その他の指標については、スライドをご参照ください。営業人員は前年比4名増ですが、加盟店社数のパーヘッドをしっかりと伸ばしているところが特徴的です。また、ペーパーレスについても、しっかりと導入できています。

さらに、今期からスタートしたAI審査の導入率は37.5パーセントとなっており、こちらも順調に推移しています。現在、約4割近くがAIによって自動審査を行うことができています。今後はより精度を上げていきながら、審査の対象案件を増加させていきたいと考えています。

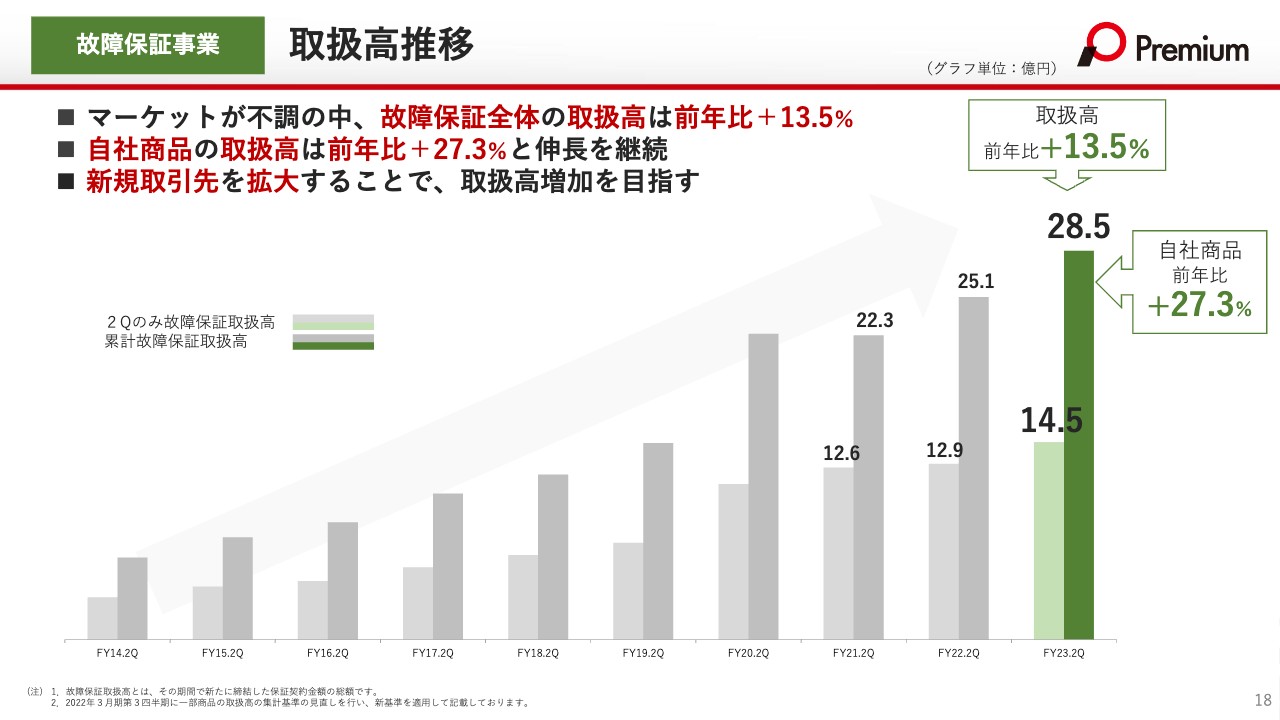

故障保証事業 取扱高推移

故障保証事業についても、ファイナンス事業と同様にマーケットが前年割れとなりました。こちらのほうが特に台数への影響があり、故障保証事業の全体の伸び率は前年比プラス13.5パーセントとなっています。

ご覧のポートフォリオの中では、特に、自社のプロパー商品の取扱高が前年比プラス27.3パーセントの伸びとなっており、こちらも新規の取引先の拡大によって、トップラインをしっかりと上げることができている状況です。

故障保証事業 原価低減施策/部品売上

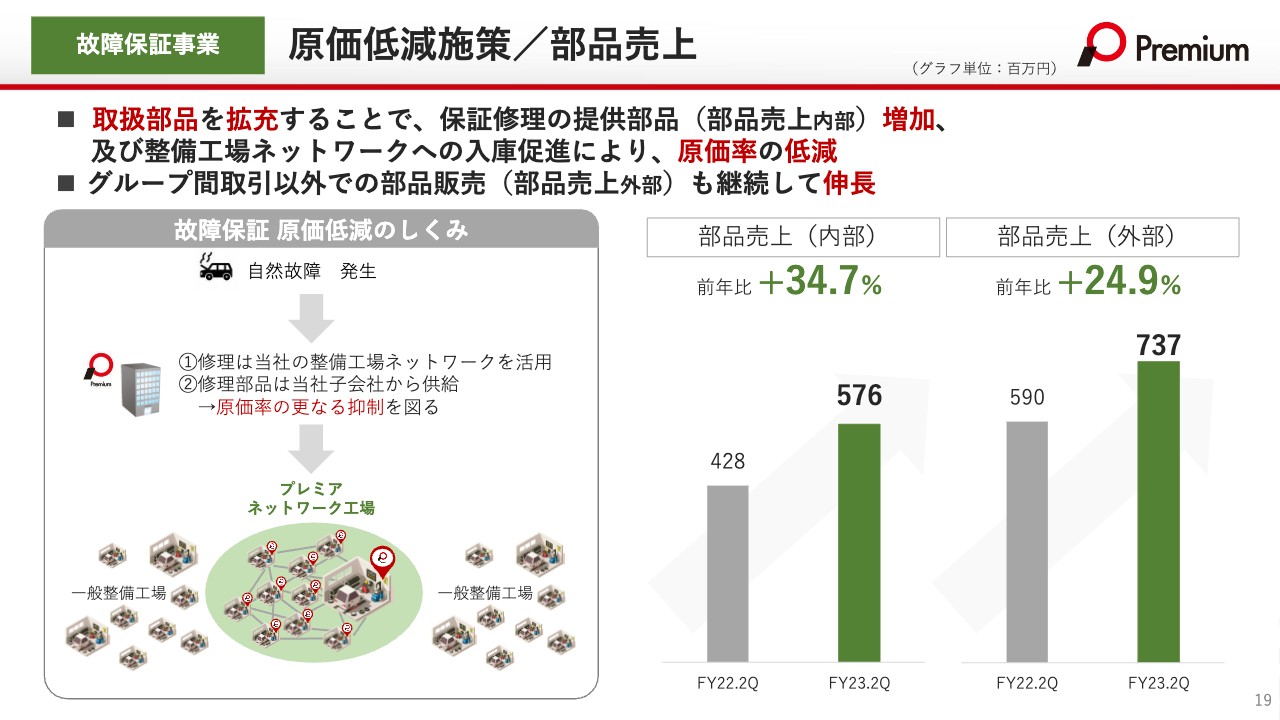

我々が保証したものが万が一壊れた場合には、修理費用を我々が負担しなければなりません。これが原価にあたるのですが、現在この原価の低減を図っています。

原価の低減策は大きく2つあります。1つは部品の提供というかたちで、我々が自社で部品を仕入れて提供するという施策です。子会社が運用している取扱部品を増やすことによって、部品の支給率を上げ、原価を低減しています。

そして、我々は整備工場のネットワークがしっかりと構築できているため、この整備工場のネットワークへの入庫を促進するというのがもう1つの施策です。この2つの施策により、原価率の低減が図れています。

さらに、部品自体の売上も非常に順調です。スライドに「内部」と記載しているところが、我々が保証の修理に提供している部品売上で、前年比プラス約35パーセントとなっています。

また、我々の整備工場のネットワークへの販売については「外部」と記載しています。こちらも、前年比プラス約25パーセントとなっています。これは内部の部品売上よりも大きな伸びで、自動車部品ビジネスが上向きになっている状況です。

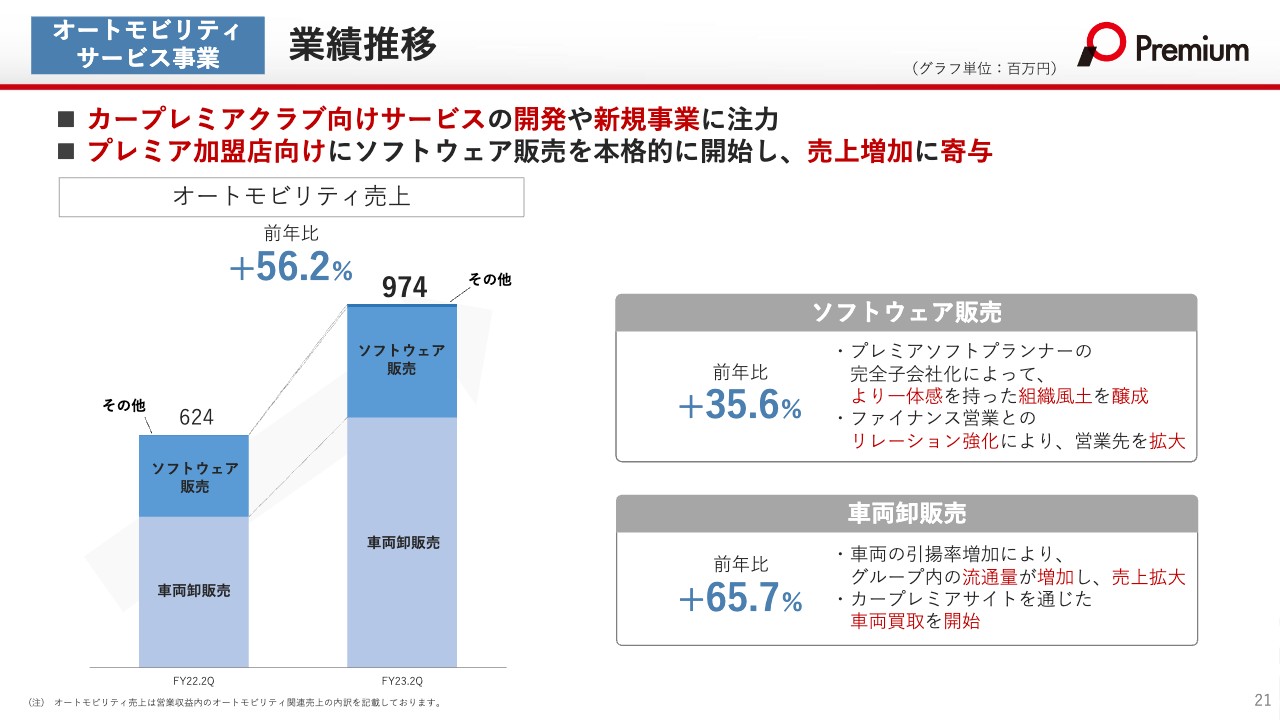

オートモビリティサービス事業 業績推移

オートモビリティサービス事業の業績推移です。オートモビリティサービス事業に関しては現在、「カープレミアクラブ」向けサービスの開発や新規事業に注力しています。

また、「カープレミア」の会員向けにはローンのクレジットを行い、「オートクレジット」の加盟店向けにはソフトウェアの販売も行っており、この2つが売上増加にしっかりと寄与しています。売上高は前年比56.2パーセント増で、半期で約10億円に近づいているため、こちらも今後さらに伸ばしていきたいと考えています。

ソフトウェアに関しては、今期より社名をプレミアソフトプランナーに変更し、100パーセント子会社化しました。これにより、一体感を持った組織風土による経営が可能になっています。また、ファイナンス事業の営業部門とのリレーションを強化したことによって、ソフトウェアの売上高は前年比約35パーセント増となっています。

そして、車両の卸販売についても、売上高が前年比約65パーセント増となり、売上拡大に寄与しています。今後は車両の引き上げ販売だけではなく、「カープレミアサイト」を通じた車両買取も開示しながら、販売数を増やしていきたいと考えています。

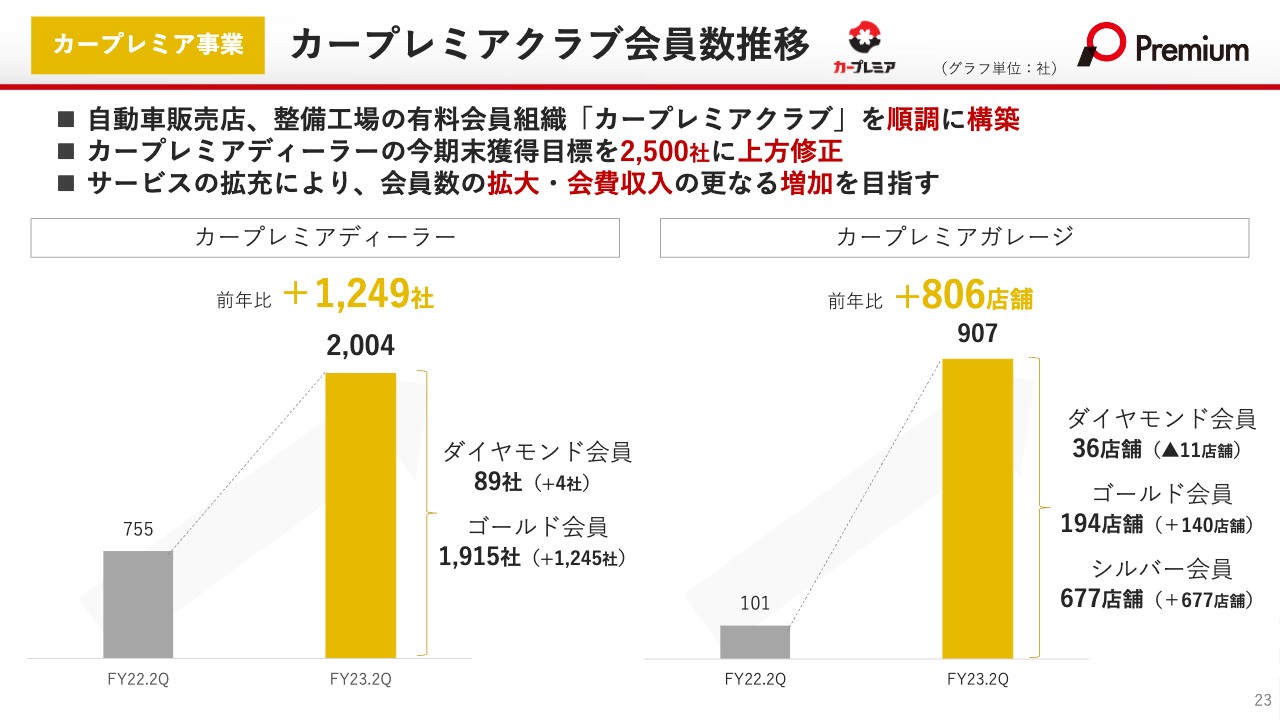

カープレミア事業 カープレミアクラブ会員数推移

カープレミア事業は、現在はどちらかというと会員自体をしっかりと増やしていくところが一番のKPIになっています。「カープレミアディーラー」においては、先ほどご説明したとおり、今期末の目標である2,000社を半期でしっかりと獲得できています。

一方、「カープレミアガレージ」はサービスメニューを一部増やしたことで、約1,000店舗の増加となりました。この店舗数が増えていけば、毎月会費をいただいている会員数の拡大に伴い、会費収入も増えていくかたちになっています。

今後は会員数を増やしていくことはもちろんですが、例えばゴールド会員からダイヤモンド会員に昇格するとサービス内容が上がるため、数がさらに増えなくても、収入が増えていきます。このような営業活動を促進し、組織の見直しも行いながら対応していきます。

以上が2023年3月期第2四半期の決算説明となります。本日はご清聴いただき、誠にありがとうございました。