2022年10月21日に行われた、株式会社マーキュリーリアルテックイノベーター2023年2月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社マーキュリーリアルテックイノベーター 代表取締役CEO 陣隆浩 氏

株式会社マーキュリーリアルテックイノベーター 取締役COO 大寺利幸 氏

株式会社マーキュリーリアルテックイノベーター 取締役CFO 河村隆博 氏

VISION

陣隆浩氏(以下、陣):社長の陣でございます。本日は当社の2023年2月期第2四半期決算説明会にご出席いただき、ありがとうございます。さっそくですが、決算説明資料に沿ってご説明します。

当社は「Big Data ✕ Technologyで不動産の未来は私たちが動かす」をビジョンとして掲げています。設立から30年に渡り収集・蓄積した分譲マンションのデータを活用し、不動産情報プラットフォーマーとして、不動産業界を支援していきます。

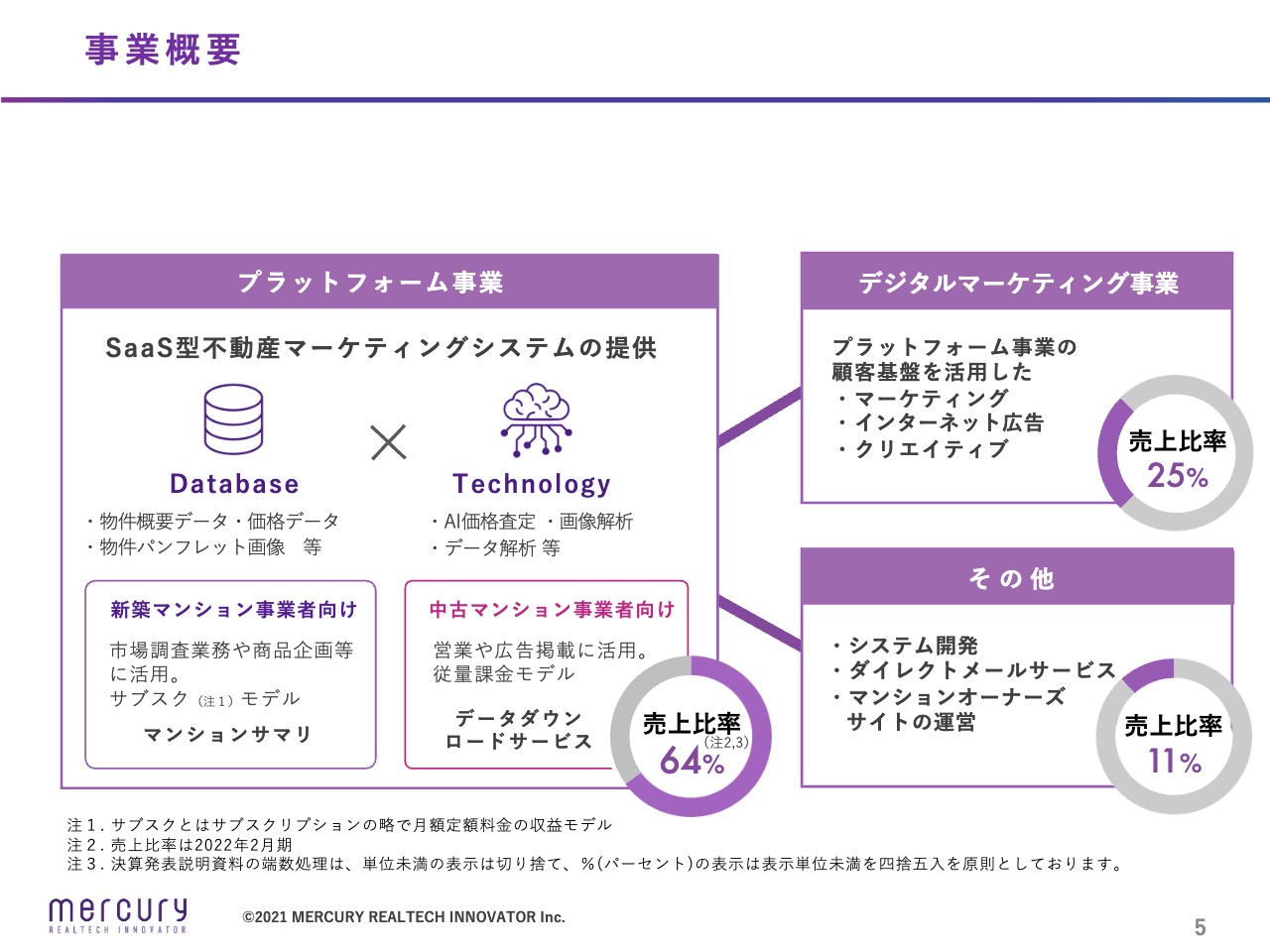

事業概要

事業概要です。当社は不動産マーケティングソリューションの単一セグメントです。プラットフォーム事業、デジタルマーケティング事業という2つの事業に加え、その他サービスを運営しています。

売上比率64パーセントのプラットフォーム事業では、主力商品の「マンションサマリ」や、「マンションデータダウンロードサービス(MDL)」といったSaaS型不動産マーケティングシステムを提供しており、大手企業中心の顧客基盤と高い継続率を保持しています。

売上比率25パーセントのデジタルマーケティング事業は、マンション販売における集客をインターネット広告の運用にて支援しています。売上比率11パーセントのその他サービスでは、ビッグデータやテクノロジーを活用した新規サービスの創出を行っています。

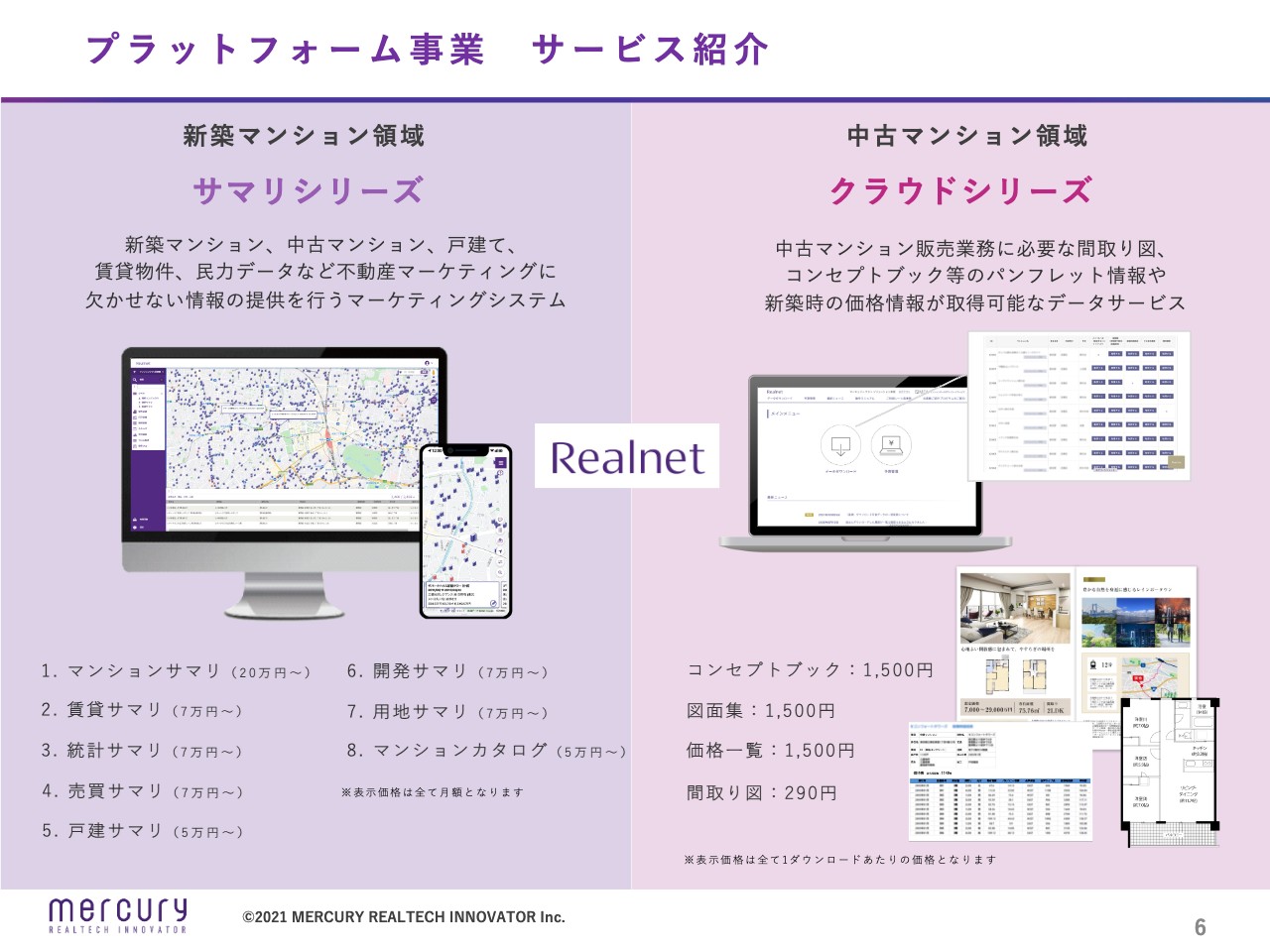

プラットフォーム事業 サービス紹介

プラットフォーム事業「Realnet(リアルネット)」の具体的なサービスラインナップです。「Realnet」は、新築分譲マンションの開発や企画の現場でご利用いただいている新築マンション領域と、不動産仲介の現場でご利用いただいている中古マンション領域の2つの枠組みでサービス提供を行っています。

新築マンション領域では、「マンションサマリ」を中心としたサマリシリーズを月額課金で提供しています。中古マンション領域では、既存マンションの図面集などを提供する「マンションデータダウンロードサービス」を中心としたクラウドシリーズを、従量課金にて提供しています。

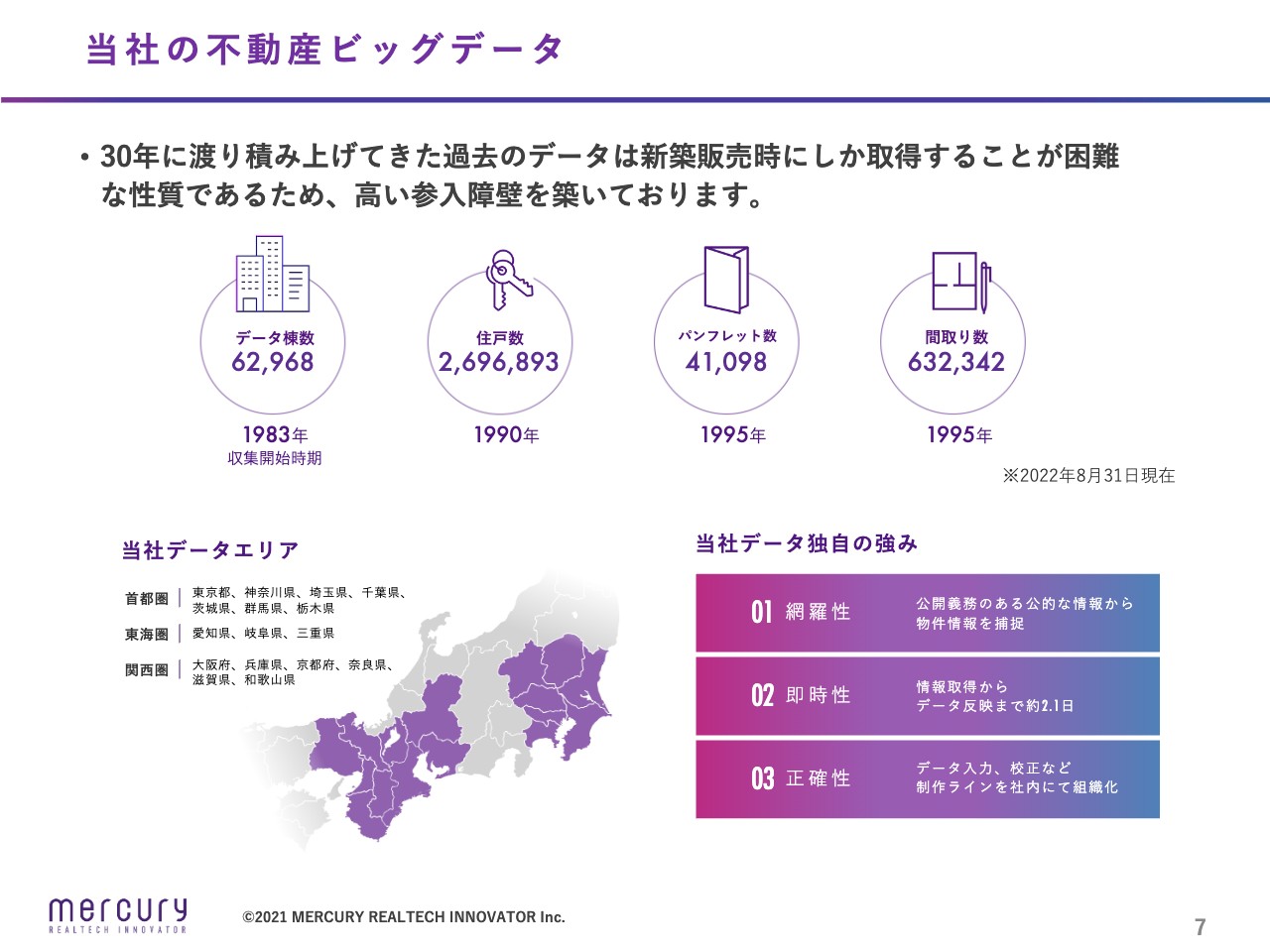

当社の不動産ビッグデータ

当社の不動産ビッグデータについてご説明します。当社のデータの強みは質と量です。データの基となるパンフレットや価格表を、顧客との直接的な関係構築により取得しています。

これらのデータ素材は、サービス開始当初より実際にモデルルームへ足を運び、顧客と対面の上、収集しています。データ素材はマンションが新築で販売されている期間にしか収集できないため、これを30年続けてきた当社は高い参入障壁を築いています。

データに関してこだわっていることは3つあります。1つ目は網羅性です。当社は公的な届出情報からデータを取得しているため、計画の変更などを除けば、ほぼ100パーセント捕捉できています。

2つ目は即時性です。情報取得からお客さまに反映されるまでのスピードにこだわっており、情報取得後、約2営業日の運用を継続しています。

3つ目は正確性です。データ開発部という専門の部署を持っており、データ入力や校正などの制作ラインを社内で組織化することで、クロスチェックの徹底など正確性を担保した運用オペレーション体制を構築しています。

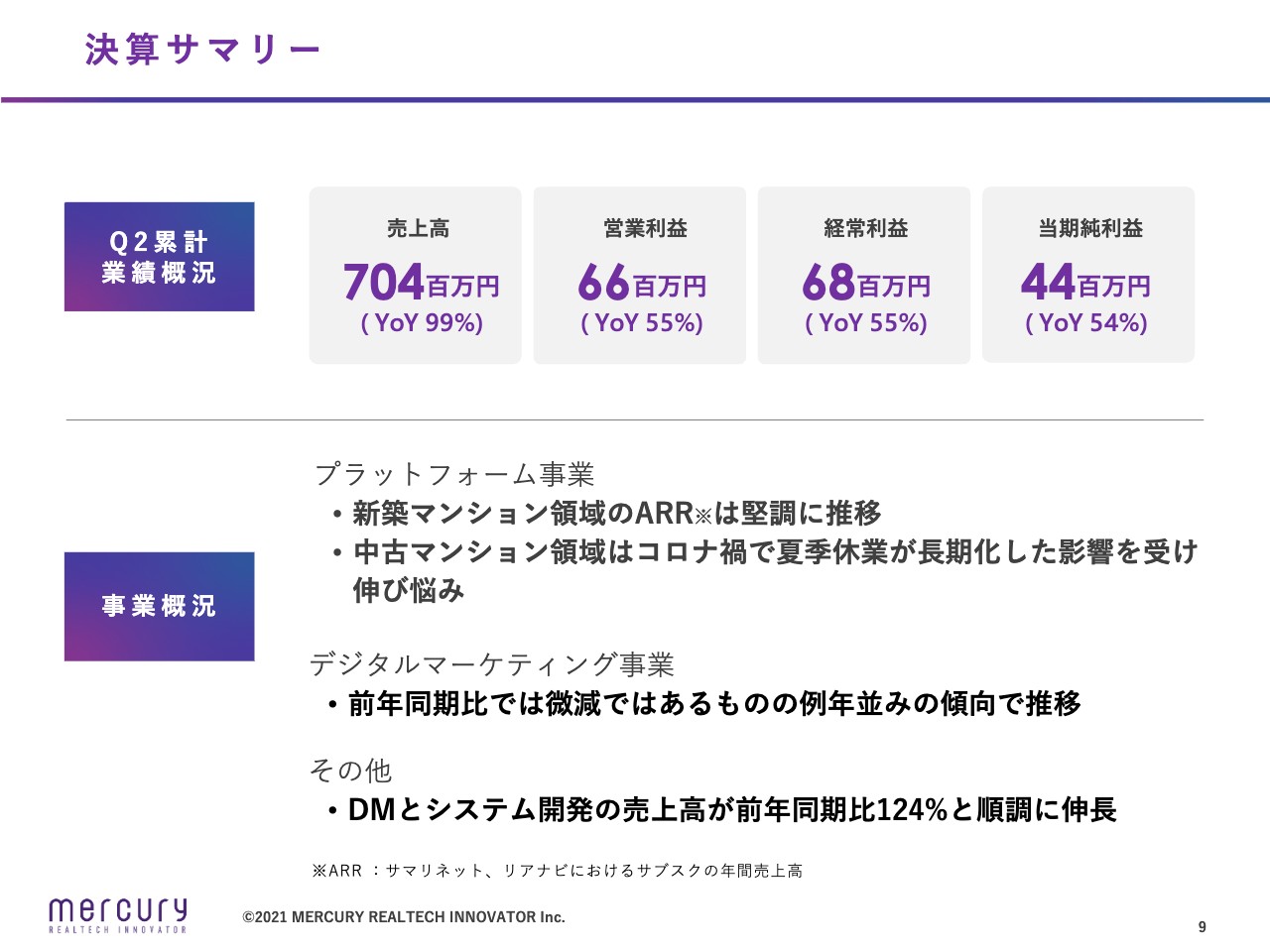

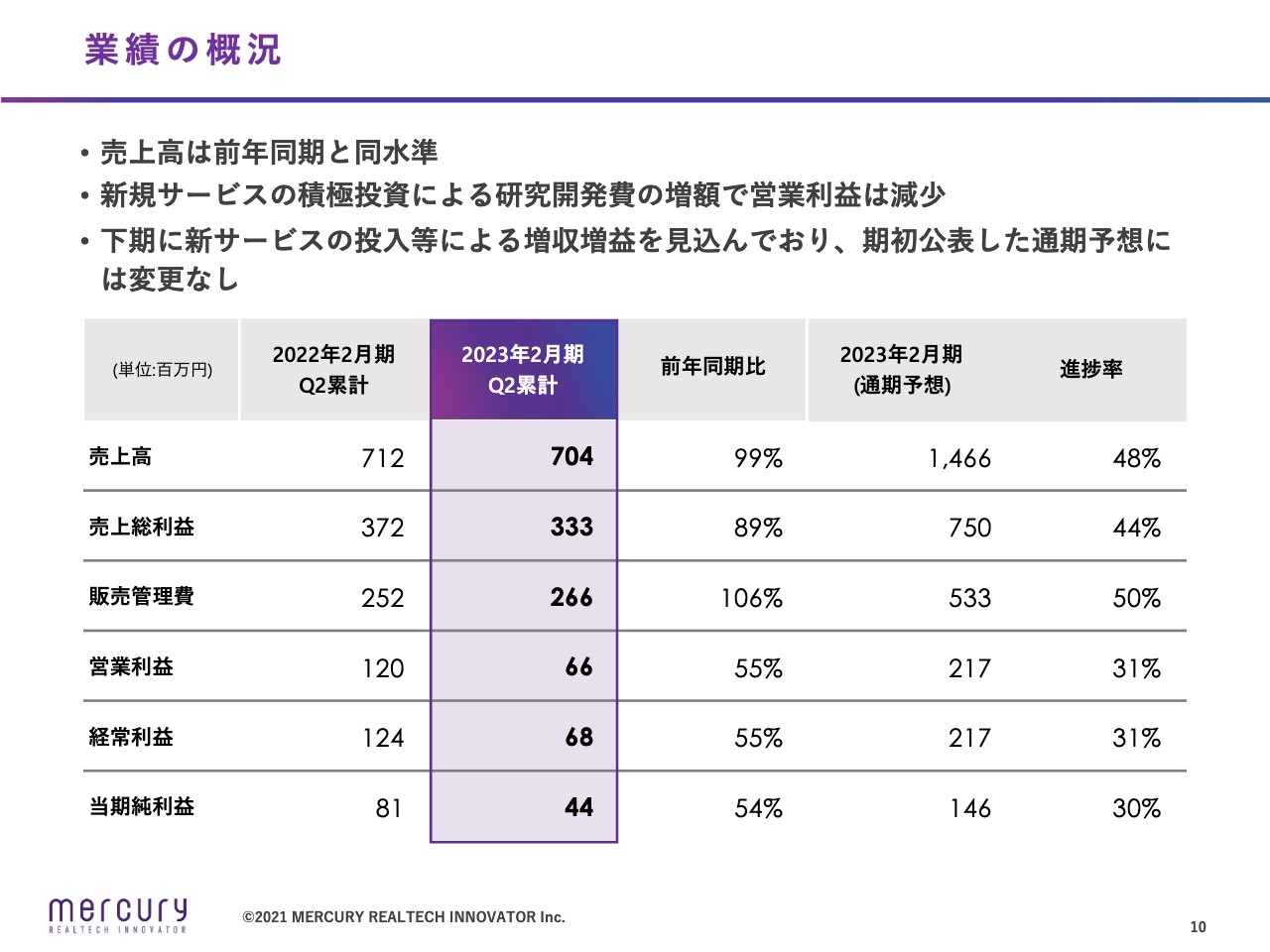

決算サマリー

業績についてご説明します。まず、決算サマリーです。売上高は7億400万円で、前年同期比で99パーセントとなりました。各利益については、前年同期比で約55パーセントと大きく減少しています。こちらの詳細については、次のスライドでご説明します。

事業ごとに見ていくと、新築マンション領域ではSaaSモデルへの切替後、ライセンス追加の影響でARR(年間経常収益)を伸ばしていくことができましたが、中古マンション領域は売上を思うように伸ばすことができませんでした。これは、メインターゲットである仲介事業者が新型コロナウイルス感染拡大の第7波の影響を受け、夏季休暇が長期化したことが原因となっています。

デジタルマーケティング事業は例年並みの傾向で推移しており、その他事業のDMとシステム開発に関しては前年同期比124パーセントと、順調な結果となりました。

業績の概況

業績の概況です。売上高は前年同期と同水準ですが、営業利益、経常利益、当期純利益は大きく減少しています。各利益が前年同期比で減少しているのは、中古マンション領域において、昨年5月に利益率の高い大型受注があったことが影響しています。

売上高の進捗率は48パーセントと、おおむね想定どおりに進んでいます。各利益の進捗率は約30パーセントとなっていますが、これはプラットフォーム事業の新規サービスの開発に積極投資したことが要因です。詳細については後ほど、成長戦略のところでご説明します。

通期予想に関しては変更を行わず、期初に立てた数字を下期も引き続き追っていきます。上期に積極投資して開発したサービスを下期にリリースする予定ですので、それによる増収増益を見込んでいます。

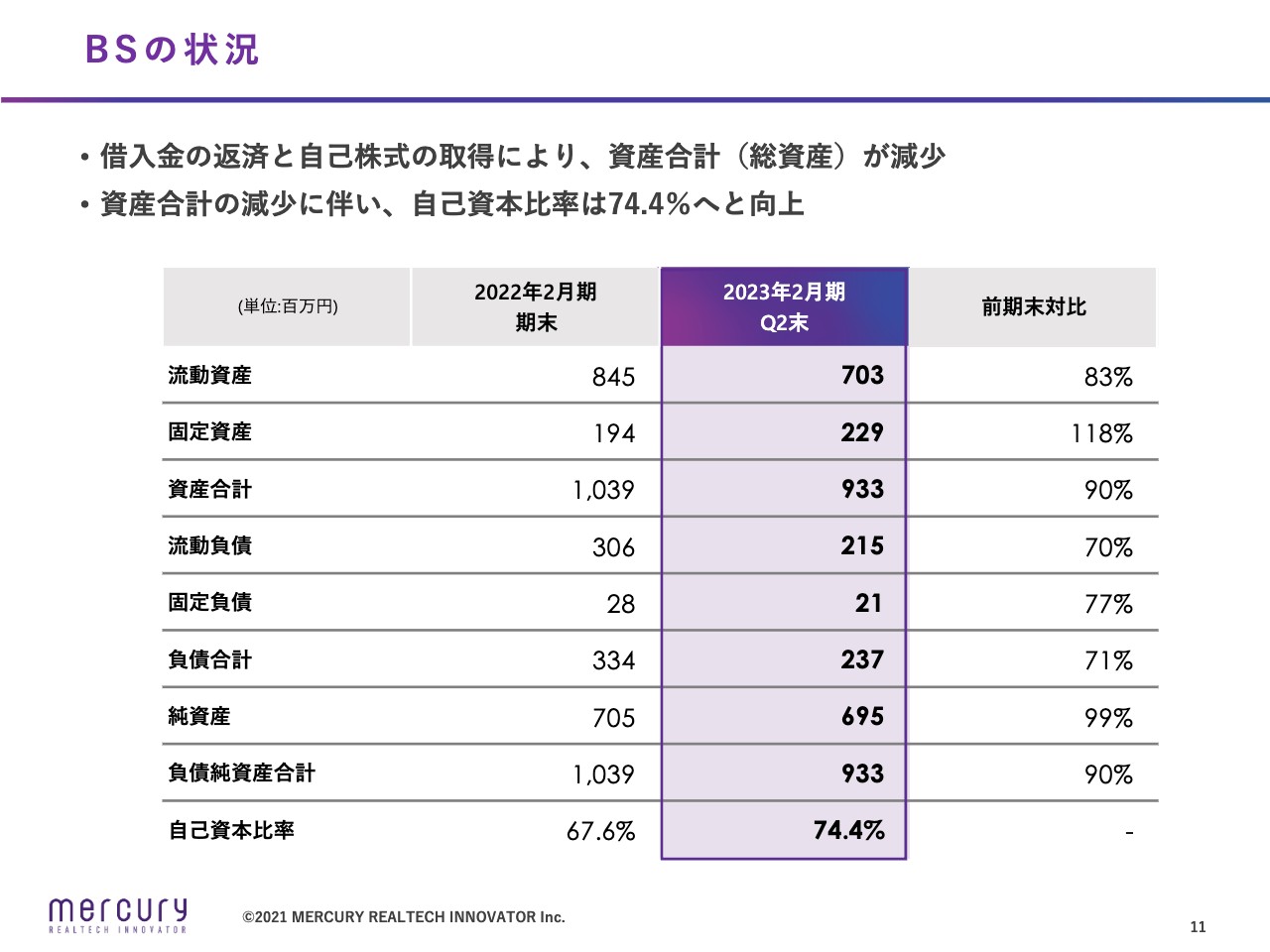

BSの状況

バランスシートの状況です。第2四半期は借入金の返済と自己株式の取得により、総資産が減少しました。それに伴い、自己資本比率は74.4パーセントに向上しました。

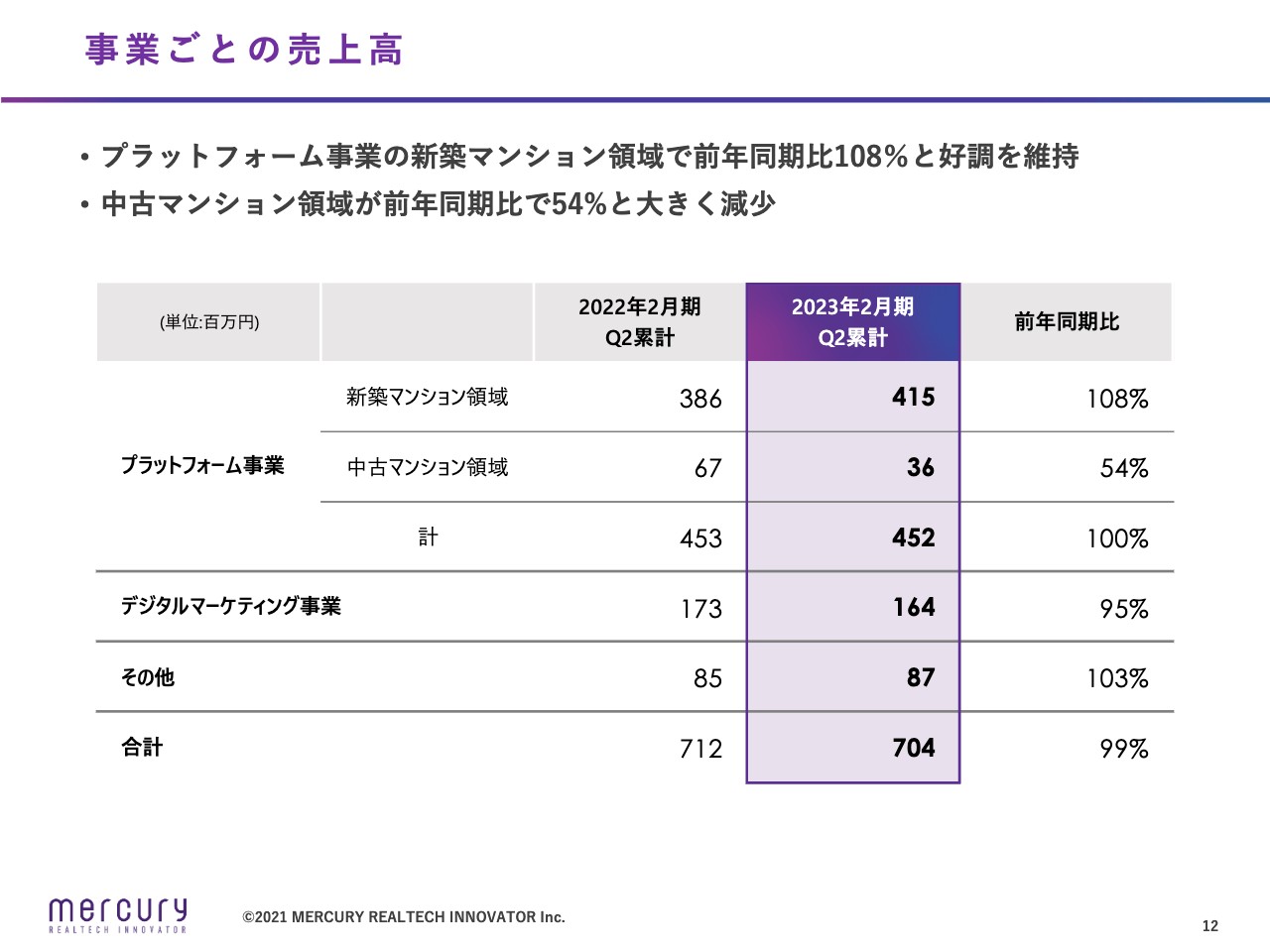

事業ごとの売上⾼

事業ごとの売上高です。プラットフォーム事業は前年同期比で100パーセントと、例年並みの水準となりました。新築マンション領域は前年同期比で108パーセントと、好調を維持しています。中古マンション領域は前年同期比で54パーセントと大きく減少していますが、これは業績の概況でお伝えしたとおり、前年同期の大型受注が大きく影響しています。

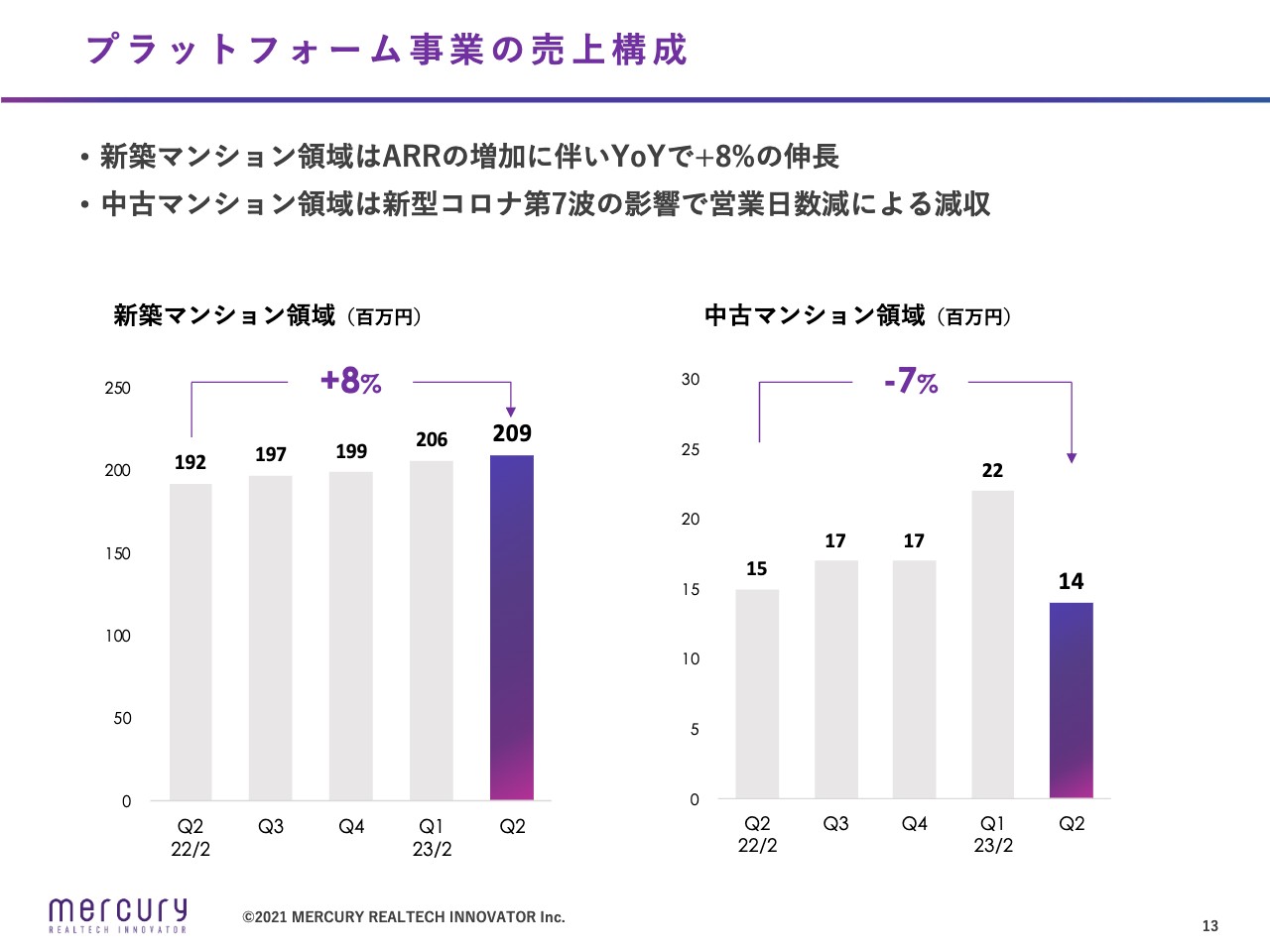

プラットフォーム事業の売上構成

プラットフォーム事業の売上構成です。新築マンション領域は、ARRの増加に伴い前年同期比で8パーセント伸長しました。中古マンション領域は、メインターゲットの仲介事業者が新型コロナウイルス感染拡大の影響を受け、夏季休暇が長期化したことから、前年同期比マイナス7パーセントとなりました。

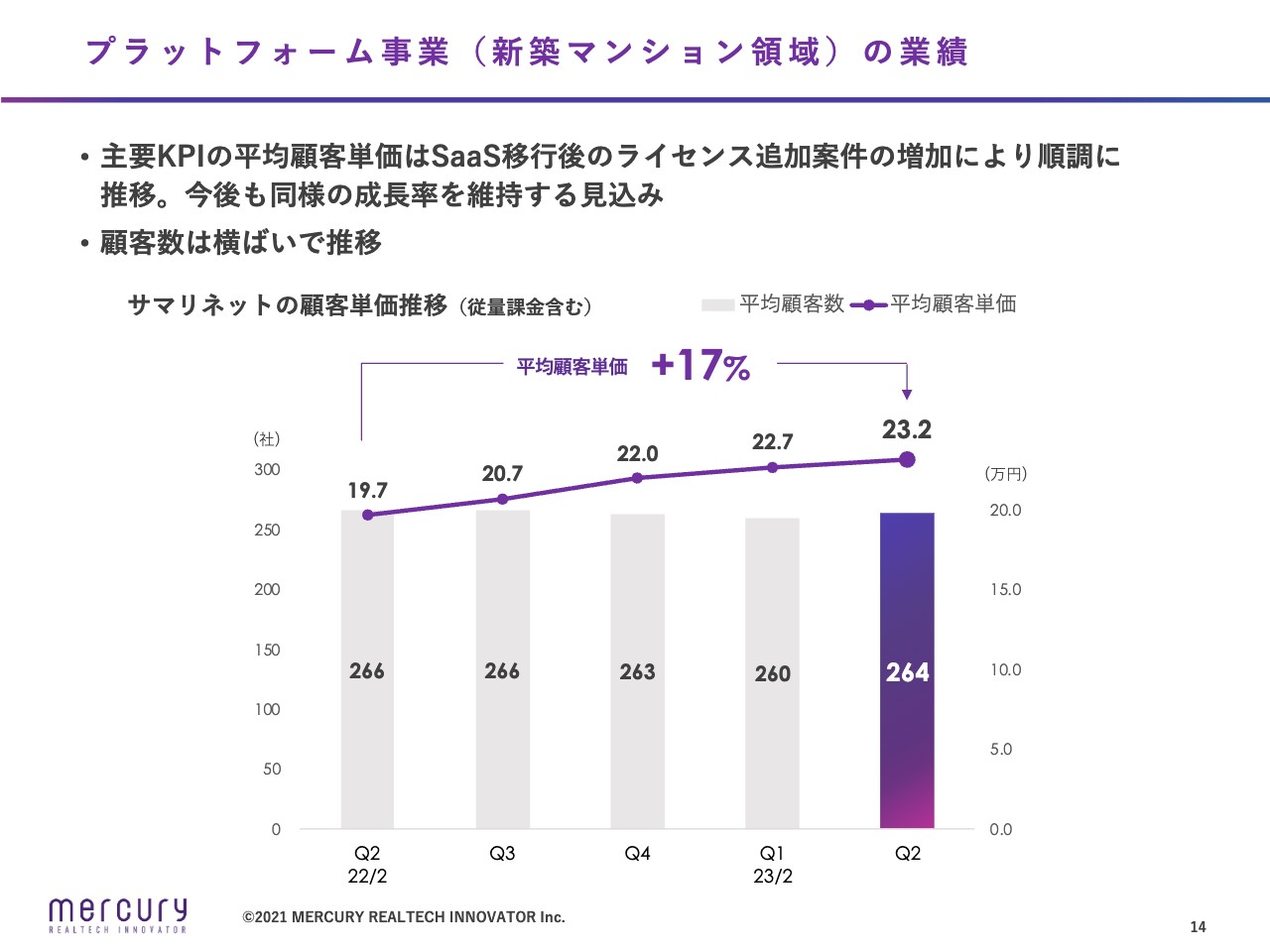

プラットフォーム事業(新築マンション領域)の業績

新築マンション領域の業績です。主要KPIの平均顧客単価は2022年2月期から連続して上昇しており、前年同期比で17パーセントのプラスとなっています。こちらについては、SaaS移⾏後に利用アカウント数が順調に増加しており、それに伴ってライセンス追加が進んでいるため、今後も同様の成長率を維持していく見込みです。

顧客数は横ばいで推移しています。すでに大きくシェアを獲得している現状から考えると、この傾向は今後も続く見込みです。

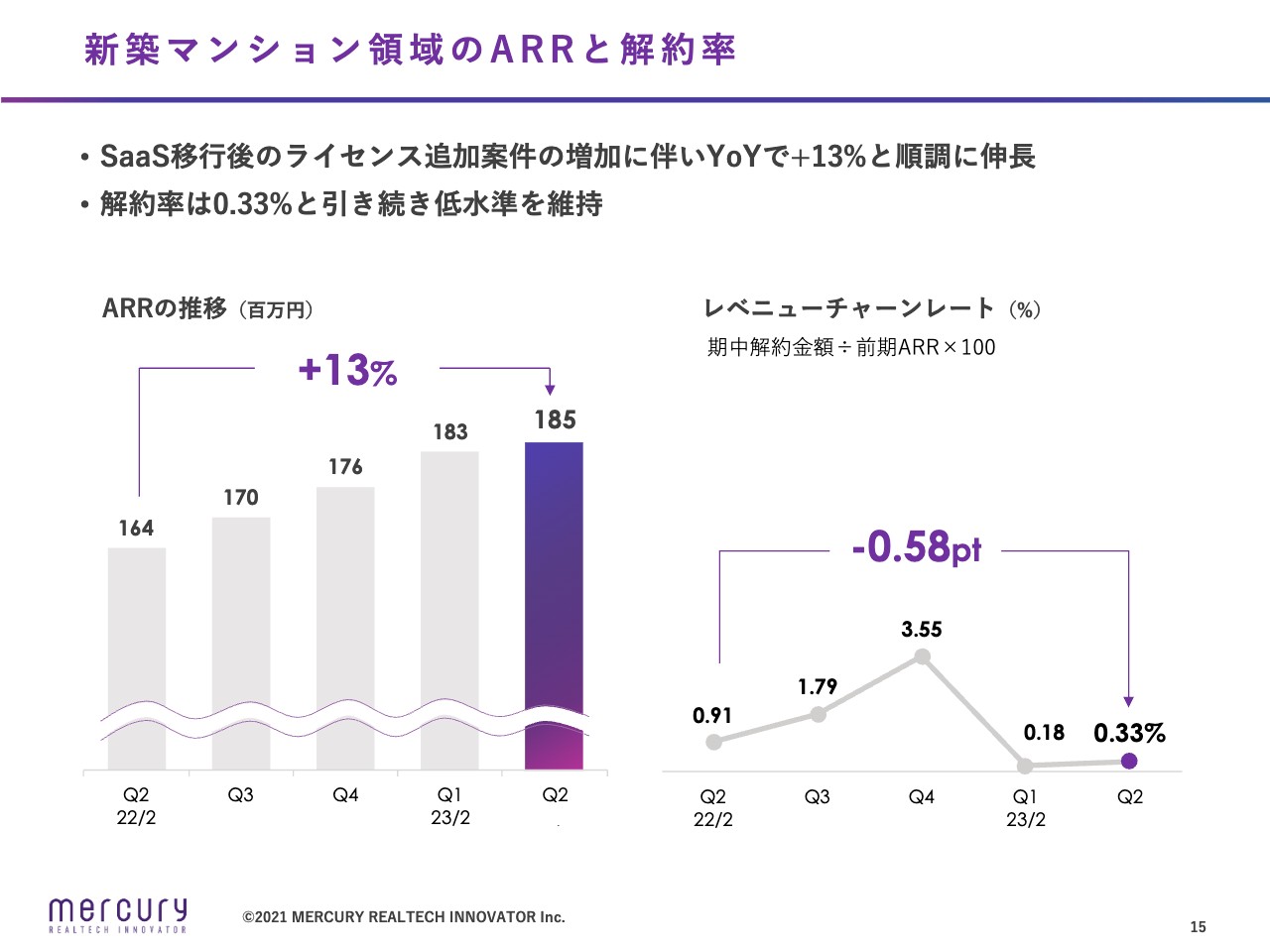

新築マンション領域のARRと解約率

新築マンション領域のARRと解約率です。「Realnet」のライセンス追加に伴い、ARRは前年同期比で13パーセント伸長しました。解約率は0.33パーセントと、引き続き低い水準を維持しています。

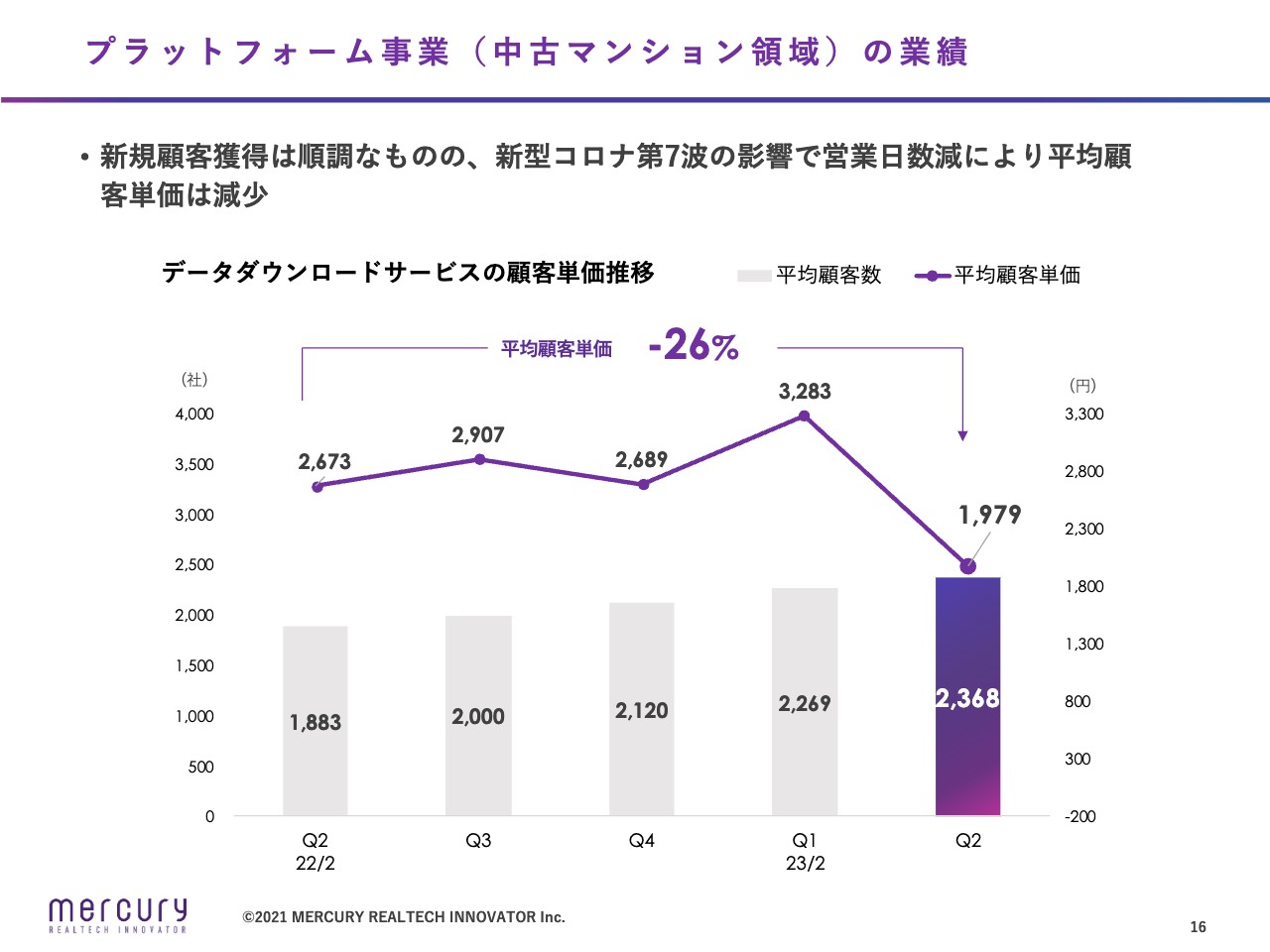

プラットフォーム事業(中古マンション領域)の業績

中古マンション領域の業績です。新規顧客の獲得は順調に推移しているものの、新型コロナウイルス感染拡大の影響で営業⽇数が減少したことにより、平均顧客単価は減少しました。

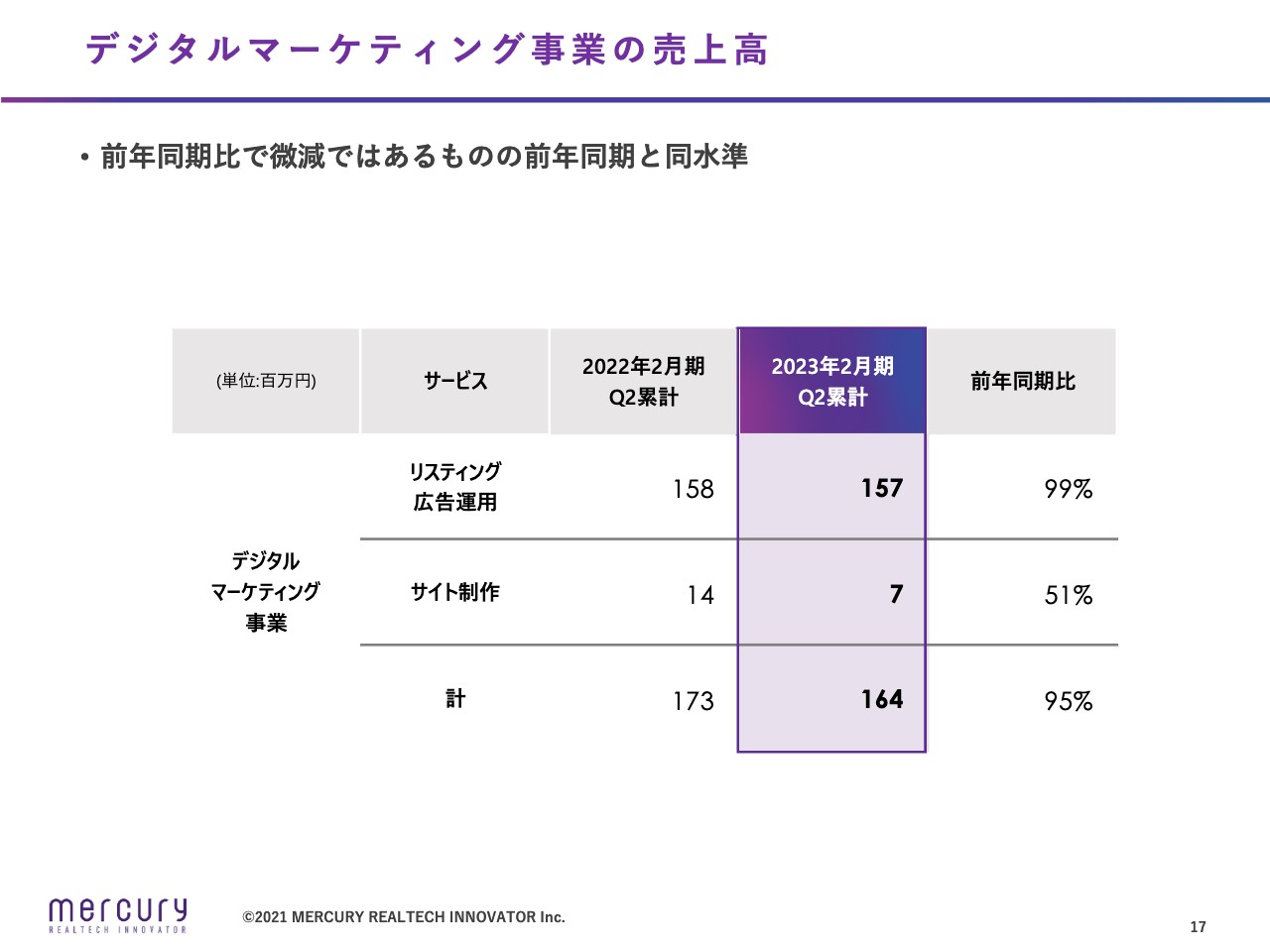

デジタルマーケティング事業の売上⾼

デジタルマーケティング事業の売上高です。前年同期比でわずかに減少していますが、ほぼ同⽔準となっています。

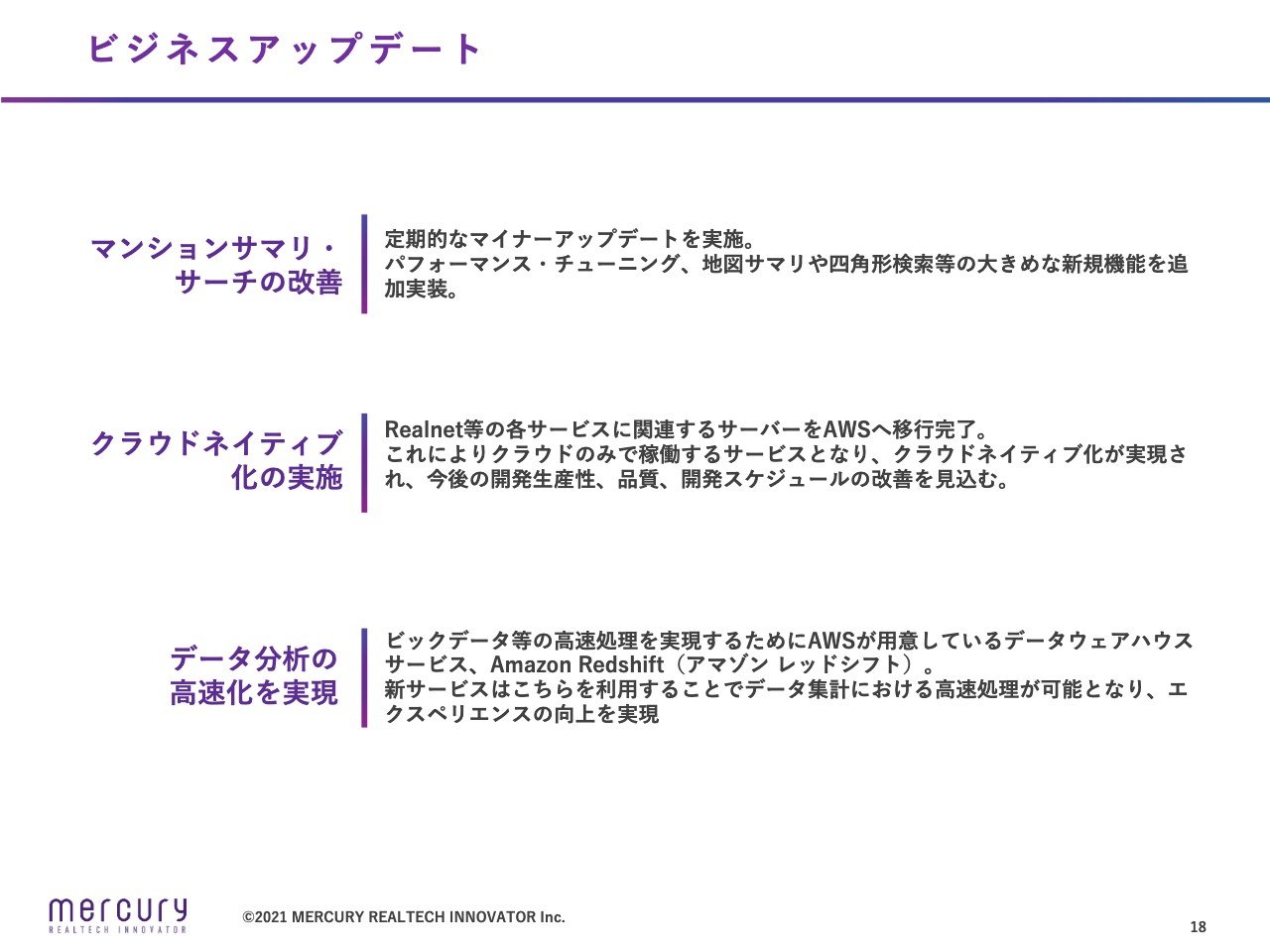

ビジネスアップデート

主要なビジネスアップデートについてご説明します。まずは主力サービスである「マンションサマリ」と「マンションサーチ」の改善です。こちらは定期的なマイナーアップデートを続けており、パフォーマンス・チューニングに加え、地図サマリや四⾓形検索などの新規機能といった比較的大きな追加実装を行い、UXの改善に努めました。

さらに、クラウドネイティブ化を実施しました。基幹事業の「Realnet」をはじめとした各サービスに関連するサーバーをAWSへ移⾏完了しました。これにより、今後の開発⽣産性、品質、開発スケジュールの改善を⾒込んでいます。

データ分析の高速化についても改善を実施しました。ビッグデータの処理を高速にするため、AWSが用意しているデータウェアハウスの「Amazon Redshift」を導入しました。新サービスについてはこちらを利⽤することで、タイムラグが発生することなくデータ集計における⾼速処理が可能となり、ユーザー体験の向上につながると考えています。

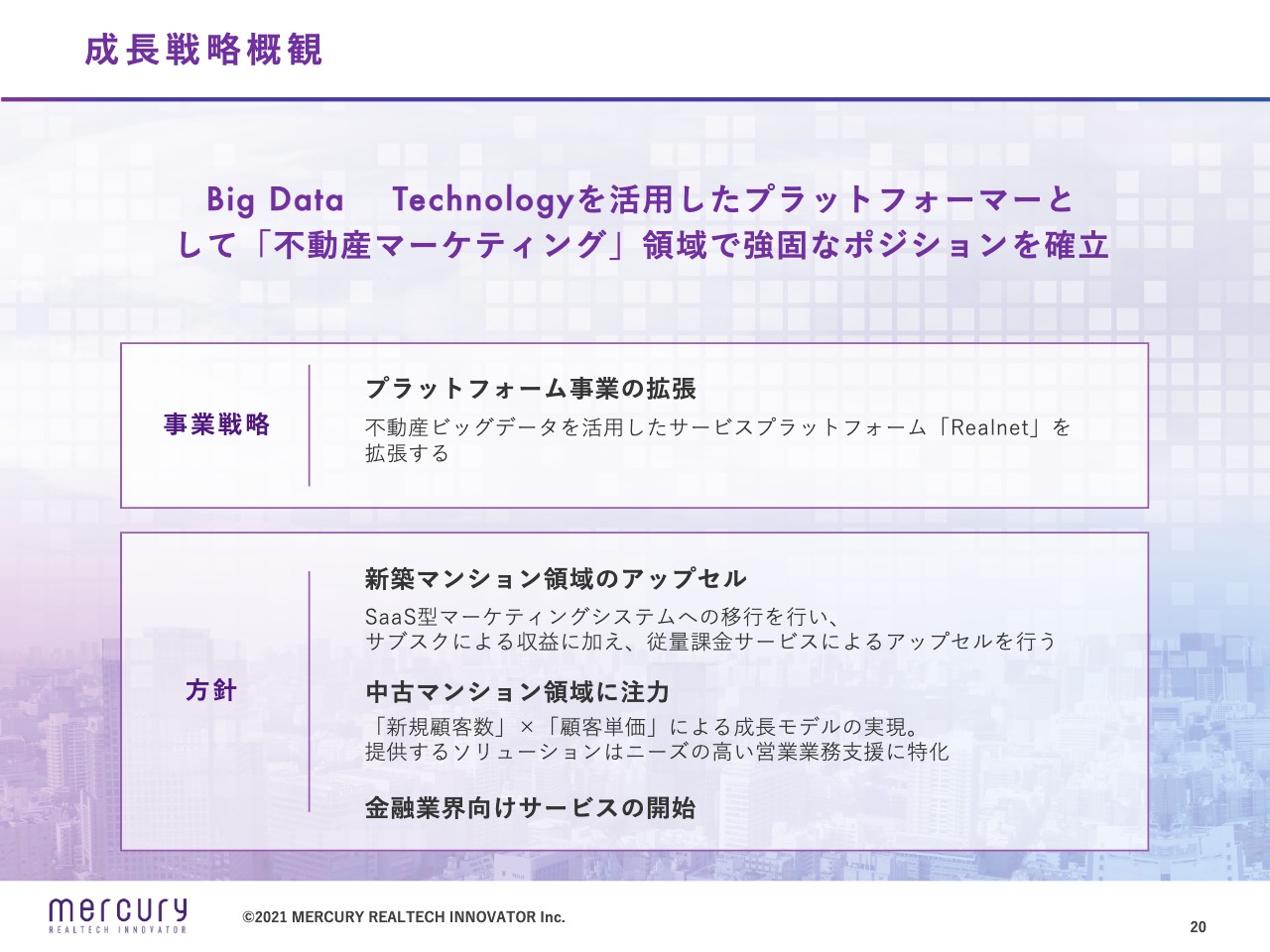

成⻑戦略概観

今後の成長戦略についてご説明します。今後、当社は不動産ビッグデータとテクノロジーを活用し、プラットフォーム事業のさらなる拡張を進めていきます。

基本的な方針として、新築マンション領域のアップセルを進めていくこと、当社が成長ドライバーとして捉えている中古マンション領域を伸ばしていくことに加え、今回は新たに金融業界向けサービスを追加し、これらの3つを軸と考えています。

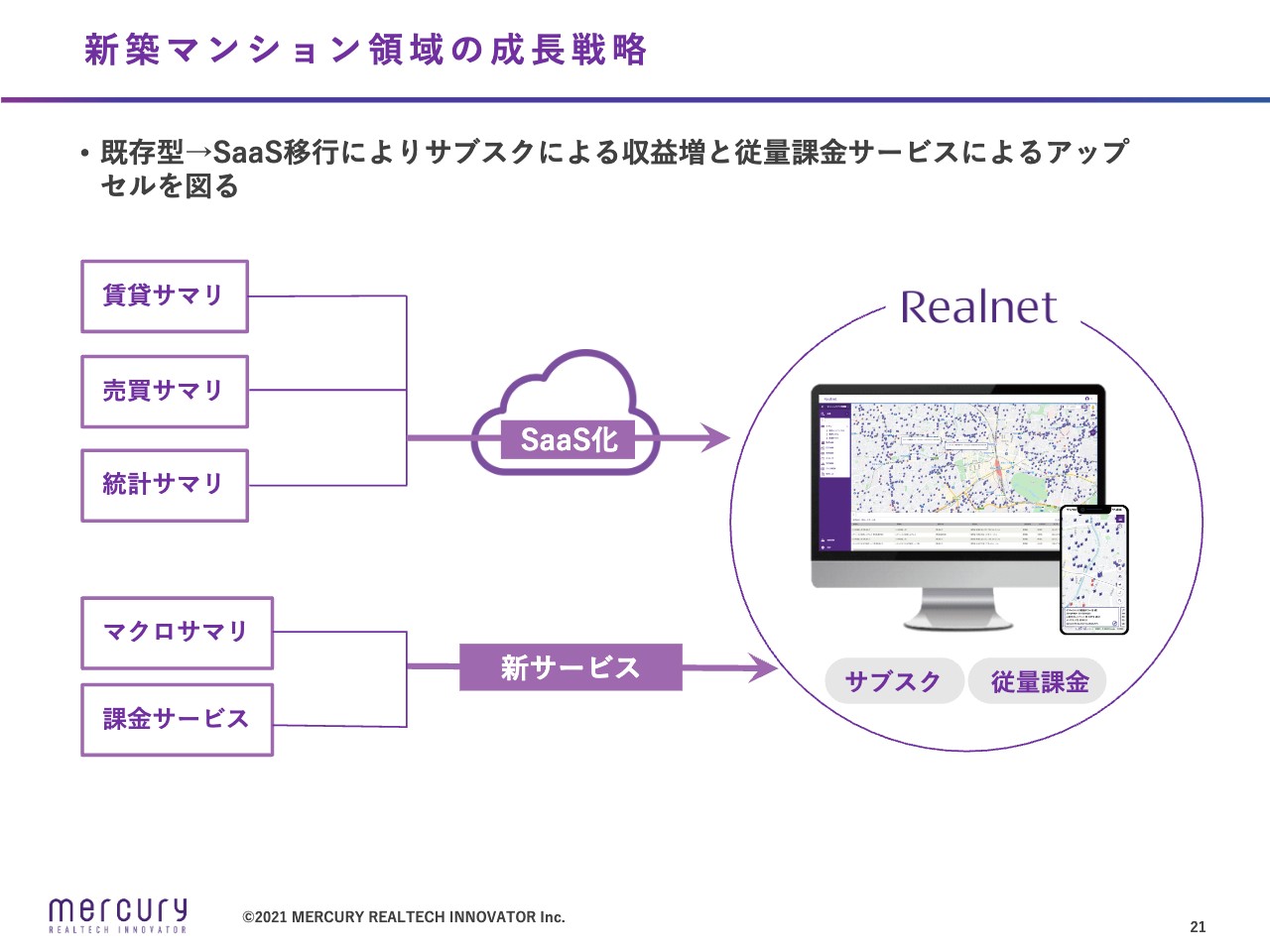

新築マンション領域の成⻑戦略

新築マンション領域の成長戦略です。こちらはアップセルを進めていきます。すでにSaaS移行が完了した「マンションサマリ」の他に、「賃貸サマリ」「売買サマリ」など既存のサービスをSaaS型に移行することで、利用アカウント数を拡大し、サブスクの有料ライセンス数を増加させます。

また、上期で開発投資した「マクロサマリ」や従量課金コンテンツを順次リリースしていくことで、アップセルを積み上げていきます。

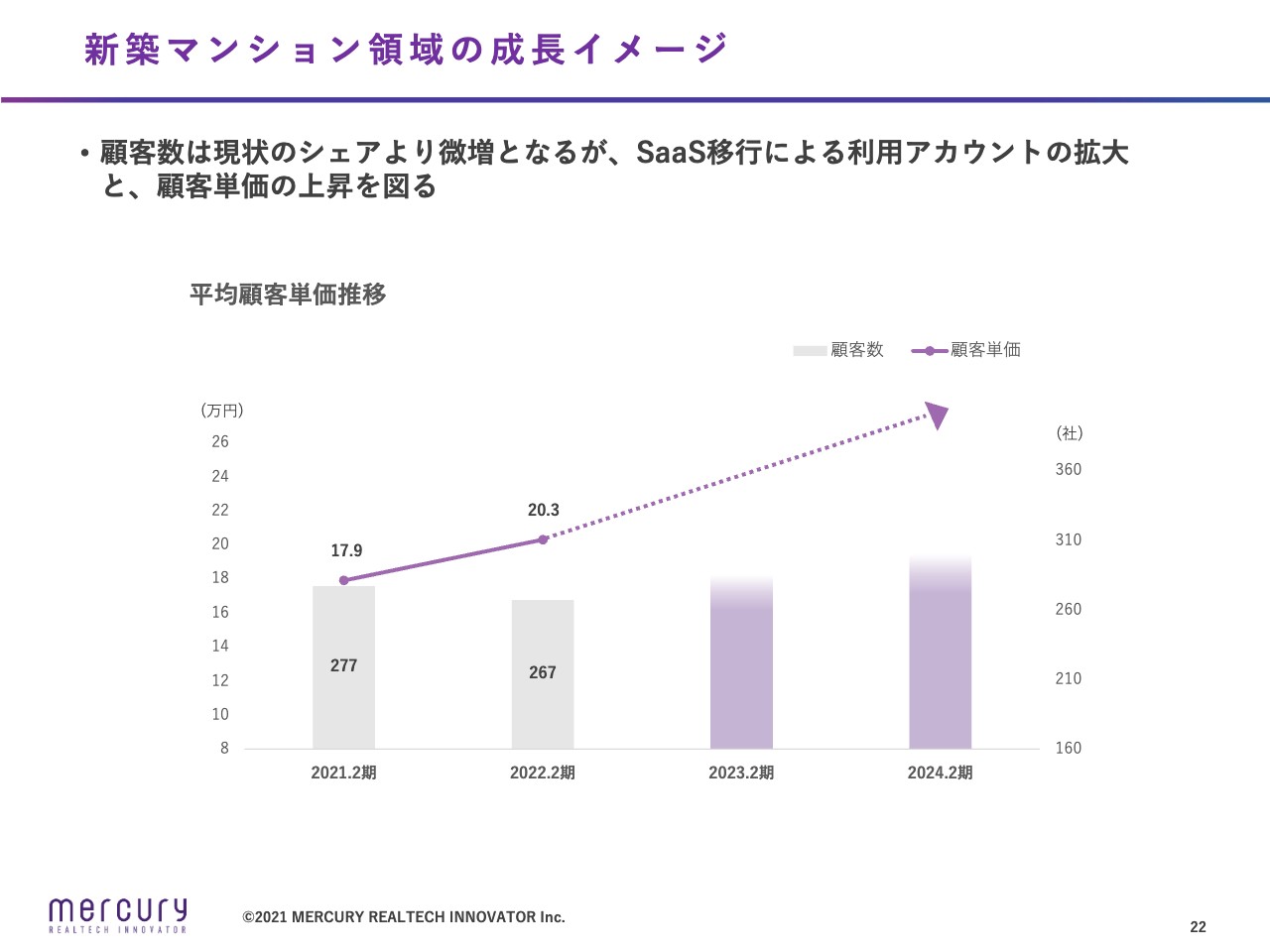

新築マンション領域の成⻑イメージ

スライドのグラフは成長イメージです。顧客数に関してはすでに大きなシェアを獲得している現状から、わずかな増加を見込んでいます。しかし、SaaS移行によって顧客の利用シーンが増えることや対応できるニーズが広がっていくことで利用アカウント数は拡大します。それによって顧客単価が上がると想定しています。

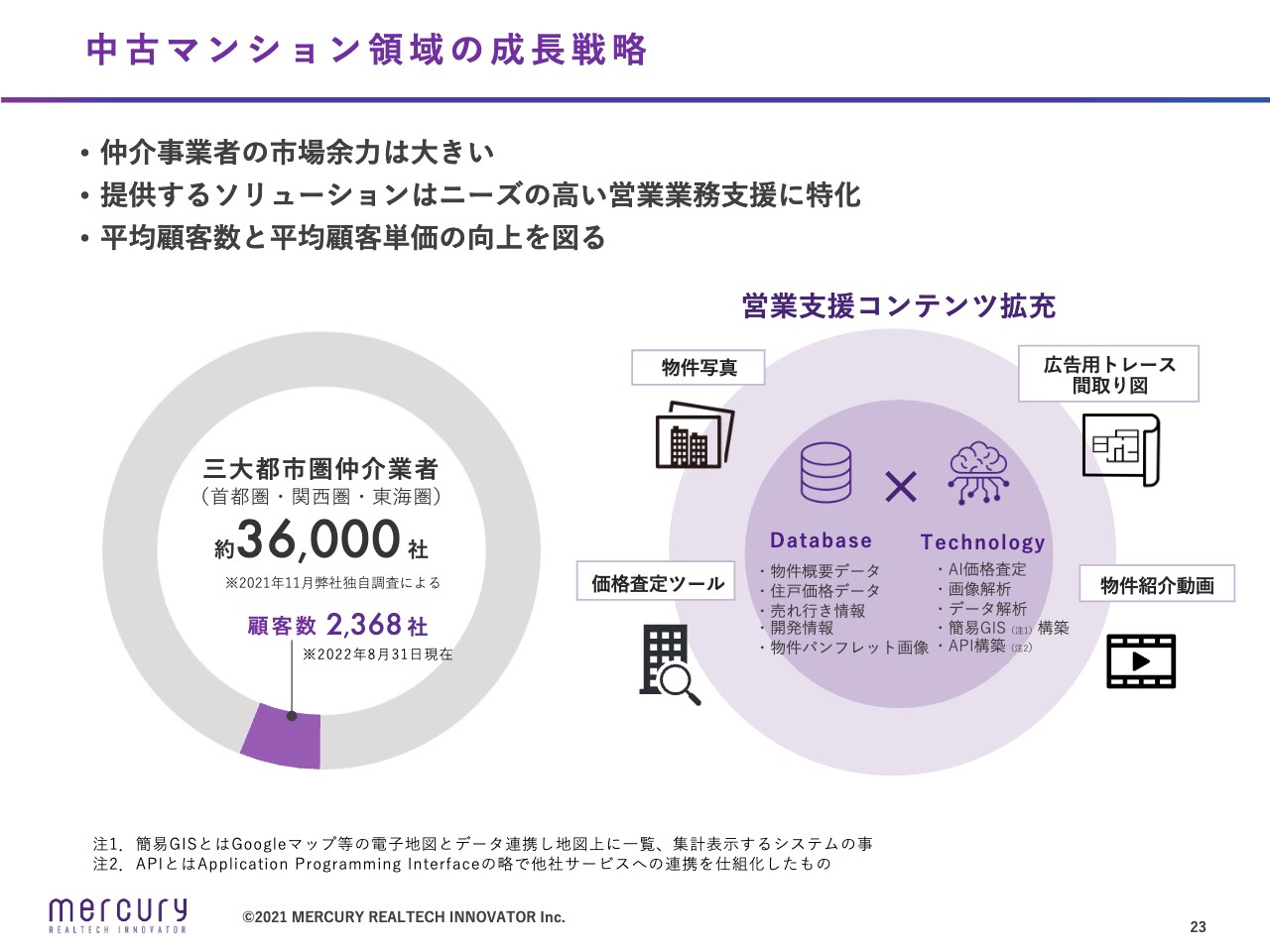

中古マンション領域の成⻑戦略

中古マンション領域の成長戦略です。まずは、前提となる市場環境についてご説明します。新築マンション領域ではすでに大きなシェアを獲得していますが、中古マンションを取り扱う仲介業の市場においては、まだまだ余力がある状況です。そのため、中古マンション領域を成長ドライバーとして捉えています。

この中古マンション領域を成長させていくために、上期では積極的に開発投資を行い、コンテンツの拡充を進めてきました。仲介の現場でニーズの高い営業業務支援にソリューションを絞り、当社が所有するデータとテクノロジーを活用した独自性の高いコンテンツを下期以降、次々とリリースしていきます。

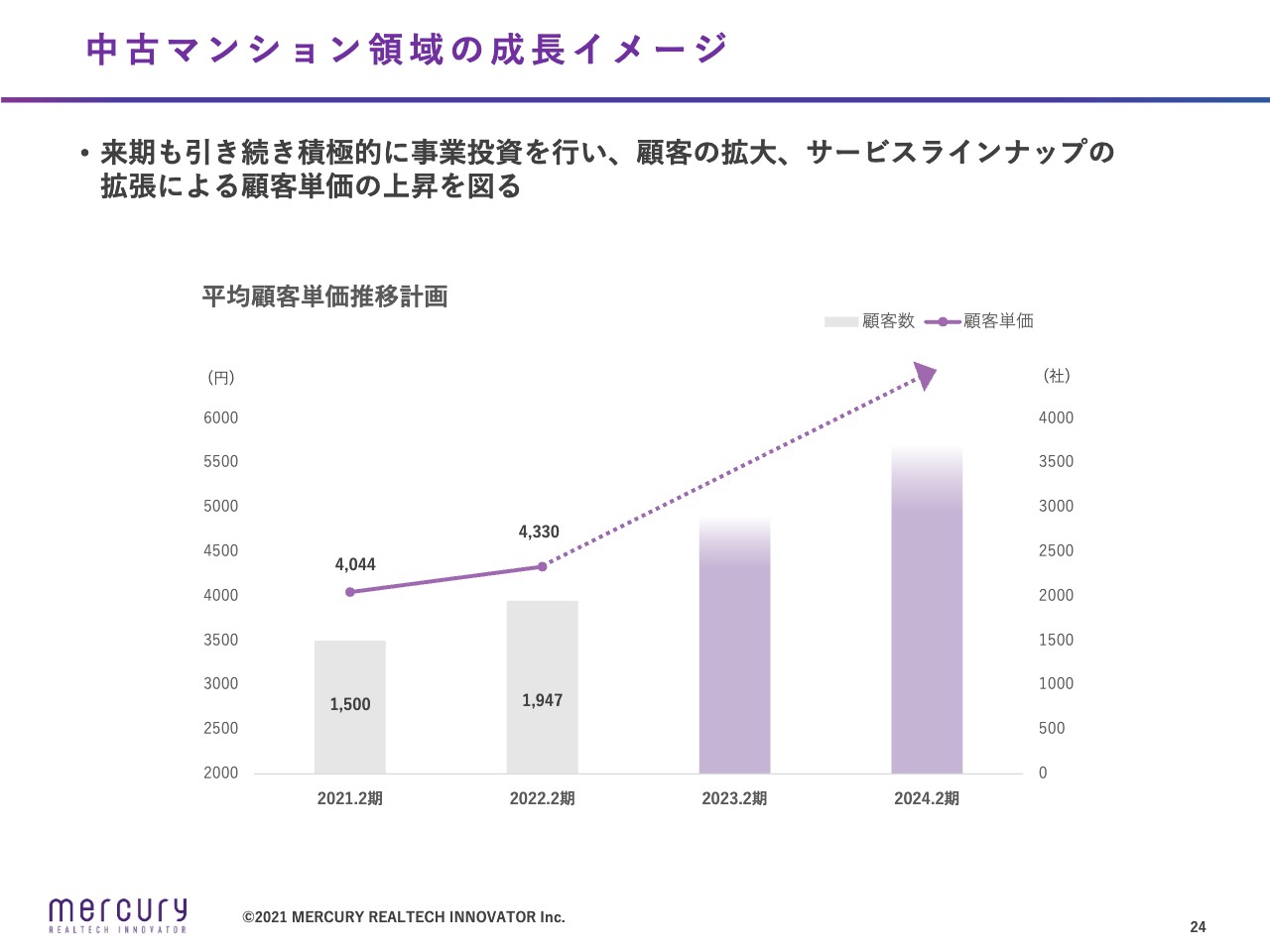

中古マンション領域の成⻑イメージ

成長イメージです。今後も積極的に事業投資を行っていくことで、2024年2月期の時点で、2021年2月期から顧客数が2倍近くになる成長をイメージしています。

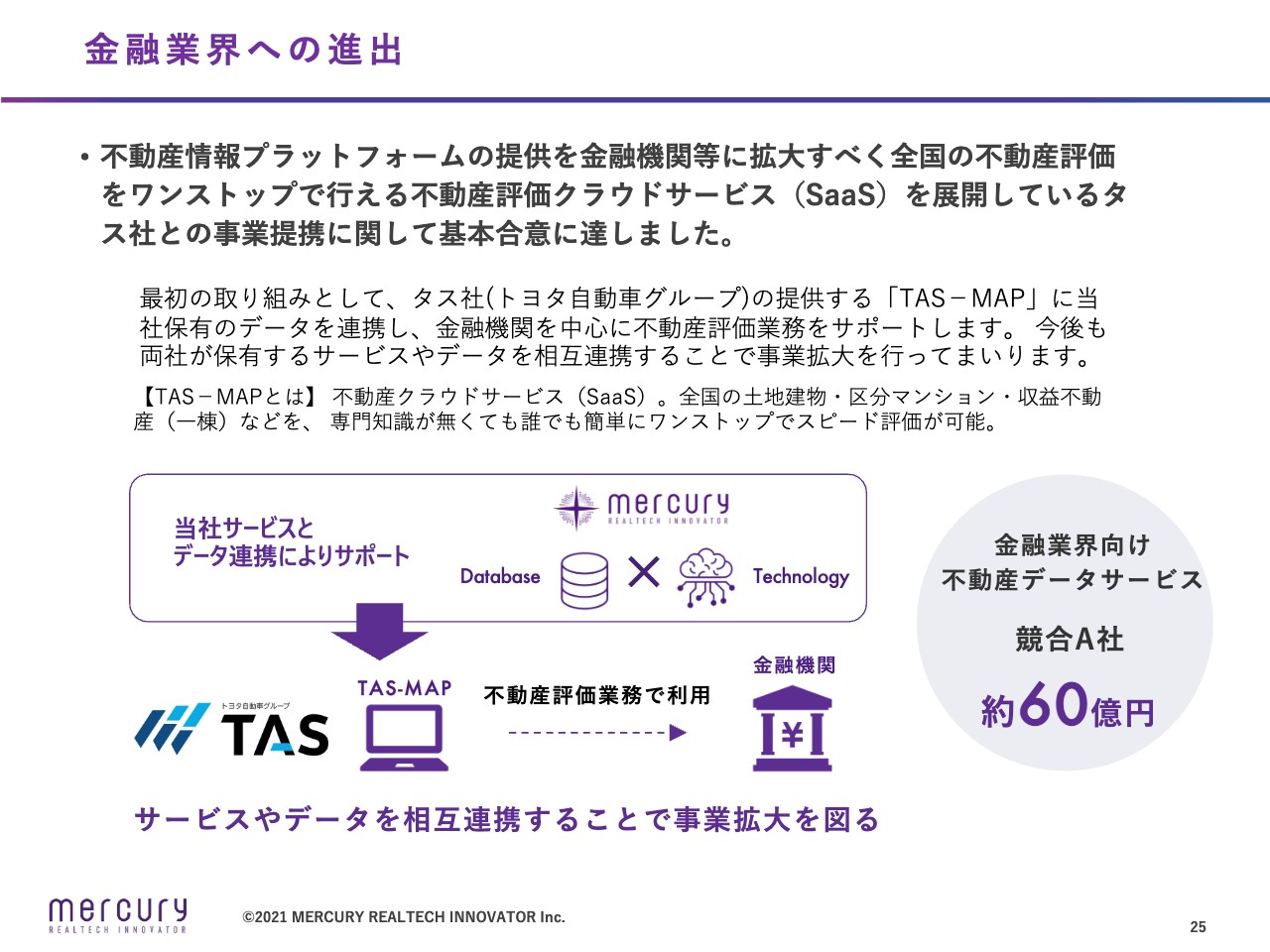

⾦融業界への進出

新たな取り組みである金融業界への進出についてご説明します。9月16日に、当社はTAS社と事業提携することを発表しました。今後は、トヨタ自動車グループのTAS社が提供する「TAS-MAP」に当社のデータを連携します。「TAS-MAP」は、メガバンクを含む約150社に導入されている不動産評価クラウドサービスです。

この連携により、TAS社が得意とする金融業界向けサービスで当社のデータを活用いただけるようになります。具体的には、金融機関の不動産評価業務で当社のデータをご利用いただく予定です。

金融業界での不動産データマーケティングサービスの使用について、参考として、競合A社の売上をスライドに掲載しています。競合A社は、金融機関における不動産評価業務を支える不動産データマーケティングシステムの提供をメインとした企業です。この競合A社の売上が約60億円、営業利益が約30億円となっています。

今後、当社とTAS社が保有するサービスを相互連携しながら事業拡大を進め、新たな成長分野として成長させていきたいと考えています。

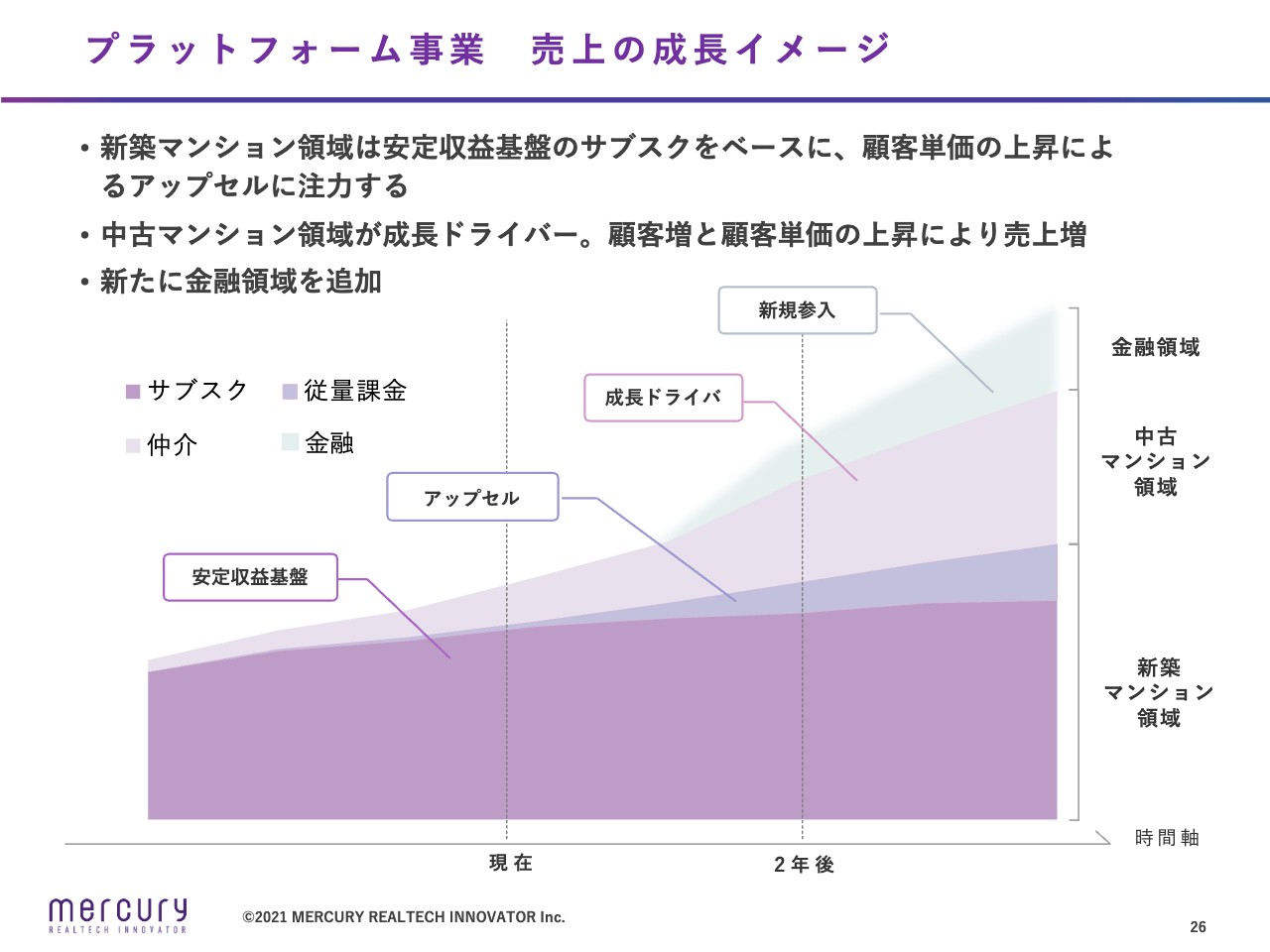

プラットフォーム事業 売上の成⻑イメージ

プラットフォーム事業を売上構成で見た時の成長イメージです。新築マンション領域は安定収益基盤のサブスクをベースとしながら、アップセルを積み上げていくイメージで計画しています。

成長ドライバーの中古マンション領域は、売上の拡張を計画しています。ここに新たに金融領域を追加し、売上を積み上げていくことで、さらなる成長を目指していきます。

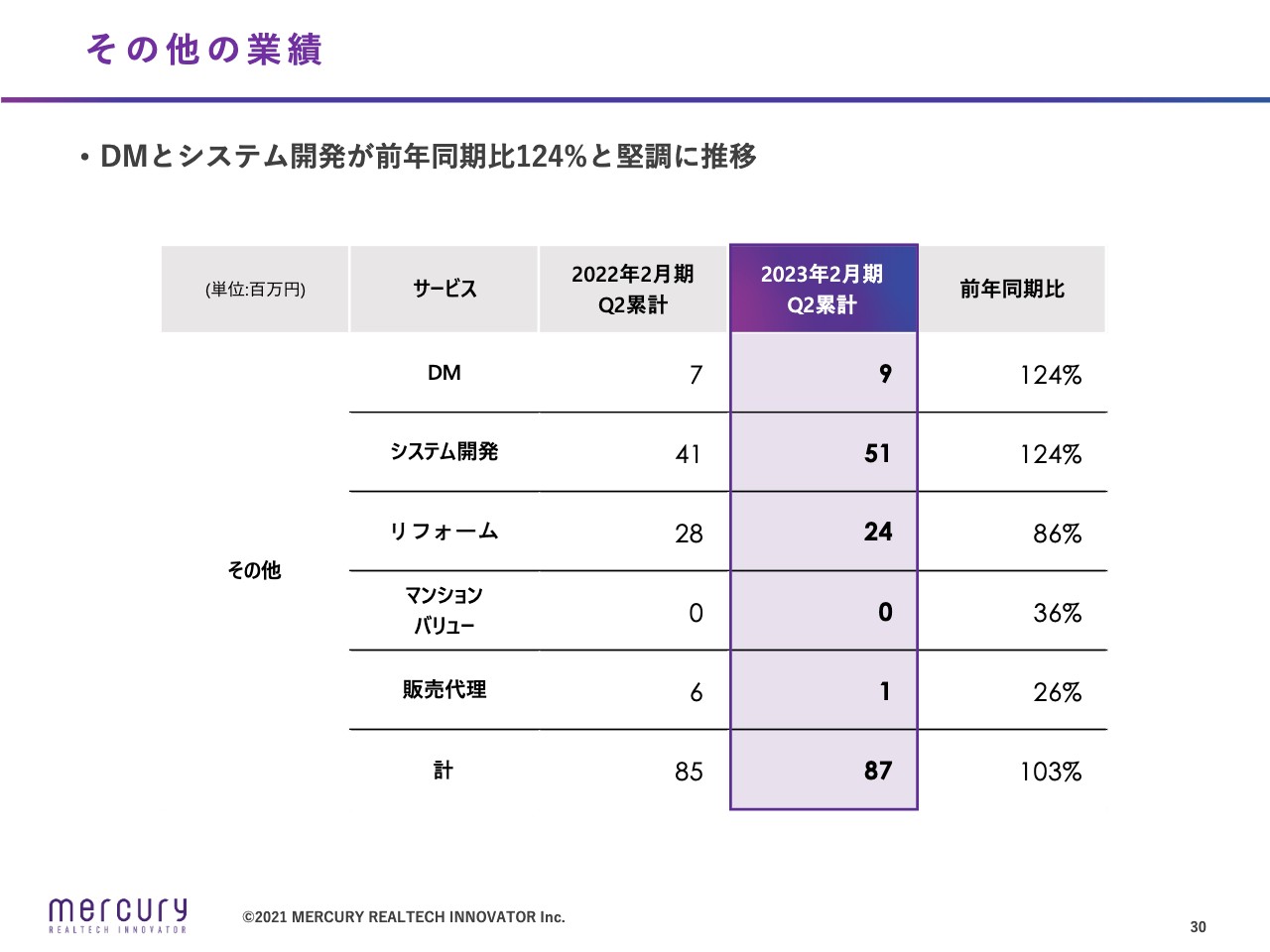

その他の業績

その他の業績です。DMとシステム開発が前年同期比で124パーセントと、堅調に推移しています。

会社概要

28ページ、29ページは参考資料です。会社概要、サービス一覧については資料をご参照ください。31ページには免責事項を記載しています。ご了承いただきますようお願いします。

私からの説明は以上となります。ご清聴ありがとうございました。

質疑応答:中古マンション領域の9月の売上について

質問者:先ほどは、足元の8月までの決算をご説明いただきました。マンション仲介業者の夏季休暇延長が要因で伸び悩んだというお話もありましたが、世の中ではコロナ禍が収束して、かなり正常化が進んでるようにも見えます。9月について、特に中古マンション領域はどのようになっているのでしょうか?

陣:具体的にお伝えします。8月の中古マンション領域の売上と比較すると、9月は20パーセントアップしています。そのような意味で、かなり戻ってきているとご理解ください。

質疑応答:人材採用の計画について

質問者:御社の中期計画資料を拝見したところ、その中に上場に伴う資金調達の使途が記載されていました。こちらに、2023年2月期においては3つの項目があり、「サマリネット」、開発投資・開発人材等の採用、新規サービス等の開発投資とありました。

その中の人材採用というのは、今期計画だと8名になっていますが、足元ではどのような状況になっているのでしょうか? 今後の事業拡大において計画どおりに進んだ場合、来期は10名採用となります。実際にそのように進行しているかどうかを確認させてください。

河村隆博氏(以下、河村):CFOの河村がご回答します。現時点においては、エンジニアの採用が1名決定しており、内定は3名出ています。採用の遅れによる開発の遅れは現在ないものと認識しており、今後も採用活動を積極的に進めていく方針です。

質疑応答:「サマリネット」の開発投資について

質問者:「サマリネット」の開発投資についておうかがいします。採用が計画どおりに進んでいないというお話に加えて、新卒採用・中途採用問わず即戦力になるわけではないと思います。そのような意味では、業務委託費がかなりかかってくるイメージがあります。

これを踏まえて、「サマリネット」の開発投資に関する状況と、コストについての見解を教えていただけますでしょうか?

大寺利幸氏(以下、大寺):COOの大寺がご回答します。当社の主力商品である「サマリネット」の開発についてはこれまでどおり、現状では外注に頼っている状況が続いています。しかし、1名採用したことを皮切りに、採用の進捗に応じて内部コストに移行していきます。

今回の採用手法として、外注先から業務委託の方を採用する方式をとり、内定者を出しています。このようなかたちで、引き継ぎの効率化をベースにした採用を心掛けているため、内部に吸収していく部分とのバランスをとりながら採用を進めていきます。

質問者:計画どおりに進捗していると理解すればよろしいですか?

大寺:ご認識のとおりです。

質疑応答:株主還元について

質問者:株主還元についておうかがいします。今期計画では無配というかたちで、成長投資に向けていく姿勢を示していますが、一方で自社株買い等も行っています。今の高いROEをキープするという意味では、どちらにしても5,000万円を使うなら「配当20円ぐらい出してもよいのでは」とも思います。

今後の配当についての考え方と、自社株買いの結果として売上総利益からROEをどのくらいに見ているのか、また、設定している数値目標があれば併せてご教示ください。

河村:株主還元については、今後の配当を考えてはいるものの、当面はありません。成長市場に対して投資を継続していくことを第一優先として、その果実が得られたところで配当をするという方針は以前から変わっていません。

自社株買いについては、株主還元という視点で行ったわけではありません。リリースしたとおり、今後のストックオプションなどに活用する目的で手に入れたもので、このまま消却することはないというスタンスです。その点はご理解いただければと思います。

ROEについては手元に資料がないのですが、現在はROEをベストにするというより、成長を加速していくことを第一目標として管理しています。