まだ早い?もう遅い?iDeCoの必要性は高まる

ここまで見てきたように、iDeCoは税制上のメリットがあるものの、60歳まで引き出せないというデメリットがあります。

ライフプランが固まってきた方やある程度家計や貯蓄のある方であれば、iDeCoを早くからはじめることで老後に向けた資産形成ができるでしょう。

iDeCoのメリットは運用益の非課税だけでなく、毎月積み立てていくことで、利息に利息がつく複利の力が期待できる「積立投資」という点にもあります。

3/3

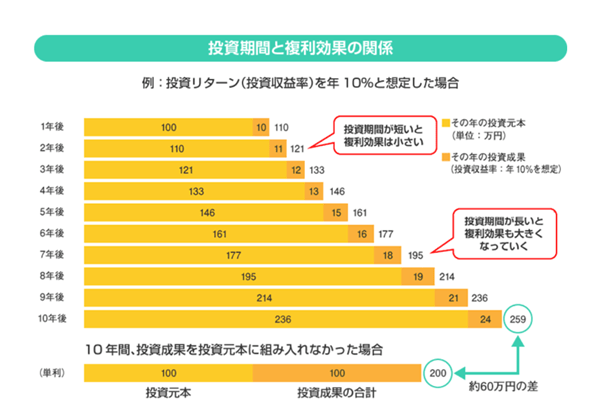

出所:金融庁「投資の基本」

運用なので損するリスクもありますから、長期間運用しても成長すると思える先を慎重に選ぶことは重要です。

また、積立投資には投資期間が長いほど、複利効果も大きくなるという性質があります。早く始められるなら早いほうがよいでしょう。

一方で、家族形態や家族の人数が変わる可能性がある、家計や貯蓄に余裕がない、働き方に不安を感じる方にとっては、万が一の時に引き出せるつみたてNISAからはじめるのも一つでしょう。

年齢が上がり、家計に余裕ができればiDeCoの税制メリットは大きいので検討をおすすめします。

もし69歳まで加入できることになれば、50歳代になってからでもiDeCoは利用しやすいでしょう。その頃には急なライフプランの変化も起きにくくなるため、しっかり老後に備えやすくなります。

実際に加入年齢が伸びるかはわかりませんが、最近の報道をみると公的年金のみでは老後生活できないことは明白です。

だからこそご自身の私的年金について、どれが自分に合っているかまずは情報収集してみてください。

参考資料

宮野 茉莉子