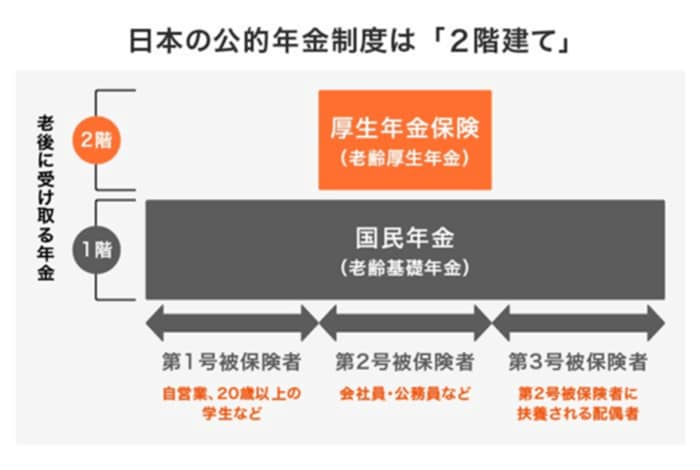

1. 公的年金のしくみ

日本の公的年金には「国民年金」と「厚生年金」があります。

国民年金とは、日本に住む20~60歳未満の全てが加入する年金。その上乗せとして、会社員や公務員が加入する厚生年金があります。

この構造から、「2階建て」と呼ばれることもありますね。

十分な年金が受給額できるかどうかは、厚生年金の加入の有無がポイントとなります。

2. 現役時代の収入が反映されるのは厚生年金だけ

今の収入が高いと、確かに将来の年金受給額が高くなる可能性は高いです。ただし、これはあくまでも厚生年金加入者の場合。

フリーランスとして高収入を得ている方は、いくら収入があがっても年金に影響はないのです。

というのも、国民年金の保険料は誰もが一律です。毎年改定はあるものの、「払っている」「払っていない」あるいは「免除されたか」によって決まります。

40年間未納なく納めれば受給開始時点で決められた満額が受給できますし、未納や免除期間があればその分が差し引かれるという仕組みなのです。

一方、厚生年金の保険料は現役時代の収入によって決められます。正確には4~6月の給与をもとに算出した「標準報酬月額」で決まる保険料と、賞与にかかる保険料をそれぞれ納めます。

納めた保険料や加入期間によって年金額が決まるため、「多く稼いだ人」「長く働いた人」がたくさん受給できる仕組みなのです。

夫婦の一方、あるいは2人ともが国民年金のみという場合、いくら稼いでいても高い年金は望めません。

実際にシミュレーションしてみましょう。