2022年9月23日にログミーFinance主催で行われた、第42回 個人投資家向けIRセミナー Zoom ウェビナーの第4部・ヤマハ発動機株式会社の講演の内容を書き起こしでお伝えします。

スピーカー:ヤマハ発動機株式会社 執行役員 企画・財務本部本部長 野田武男 氏

元・ファンドマネージャー/元・ディーラー 坂本慎太郎(Bコミ) 氏

経済アナリスト/経営コンサルタント 増井麻里子 氏

第42回 個人投資家向けIRセミナー

野田武男氏(以下、野田):本日は、ヤマハ発動機個人投資家向け説明会をご視聴いただきありがとうございます。当社の証券コードは7272と非常に覚えやすい番号でございます。本日はぜひ、当社の事業内容、株主還元の状況、中期経営計画などを幅広く紹介させていただきたいと思います。

会社概要

野田:会社概要です。当社、ヤマハ発動機株式会社の本社は、静岡県磐田市にあります。設立は1955年で、現在の代表取締役社長は日髙祥博です。また、会社の格付は現在、ムーディーズがBaa1、R&IがAを取得しています。ESG格付はMSCIがAAA、CDPがBという状況です。

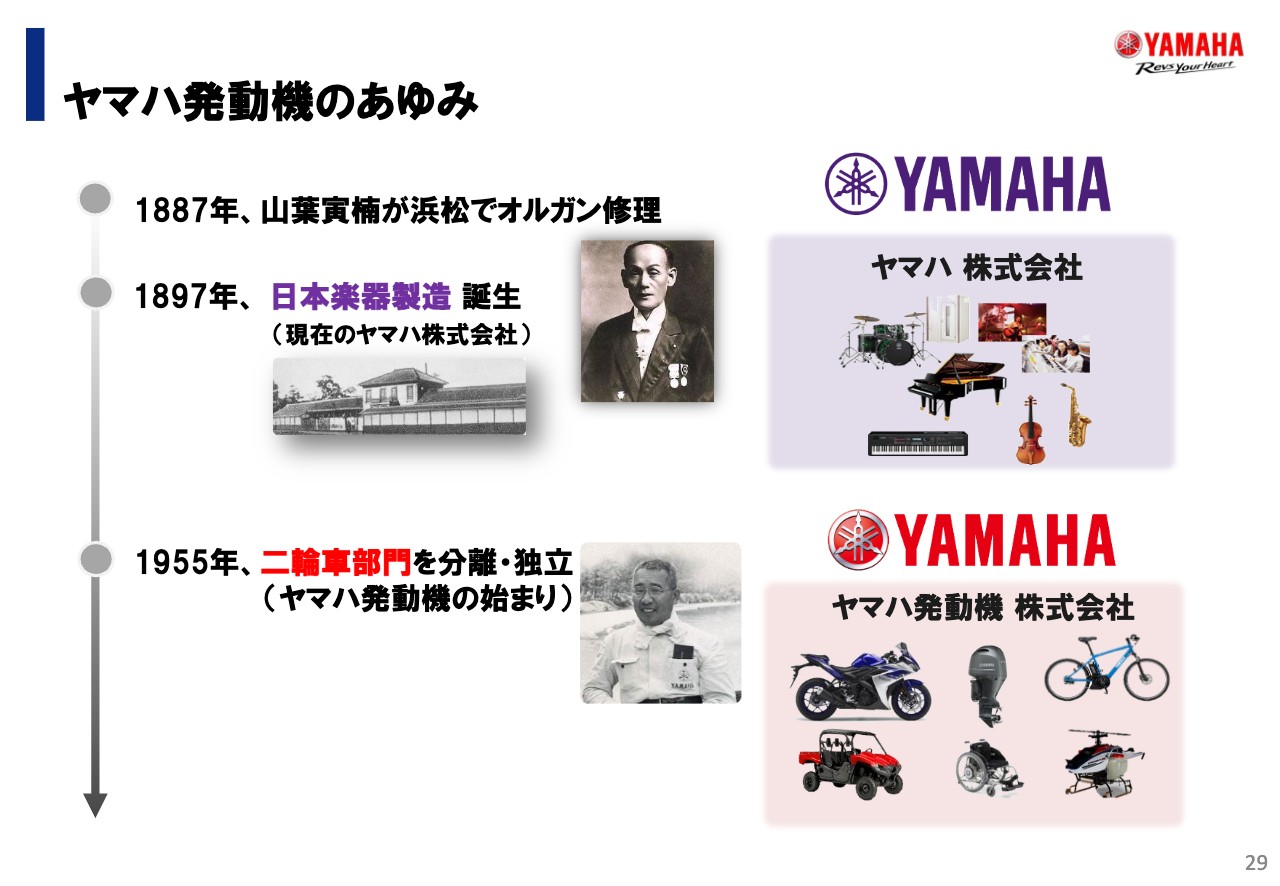

ヤマハ発動機のあゆみ

坂本慎太郎氏(以下、坂本):ヤマハ株式会社と御社はどちらも社名にヤマハとついていますが、両社の関係や沿革、仕事での関わりなどがあれば教えてください。

野田:もともと、現ヤマハ株式会社、過去の社名で言うと日本楽器製造株式会社が二輪車部門を設立し、その二輪車部門が1955年に分離、独立したのがヤマハ発動機の始まりです。その後、経営は完全に独立しましたが、同じ「ヤマハ」というブランド名、ブランドロゴを共用・共有している、非常に珍しいパターンだと思います。

ビジネスでの直接の関係はあまりないものの、楽器、オートバイなどに関して、全世界でヤマハという同じ名前を使って展開しています。ですので、それぞれが補完し合うかたちで、共同の展示会のようなことは行っています。

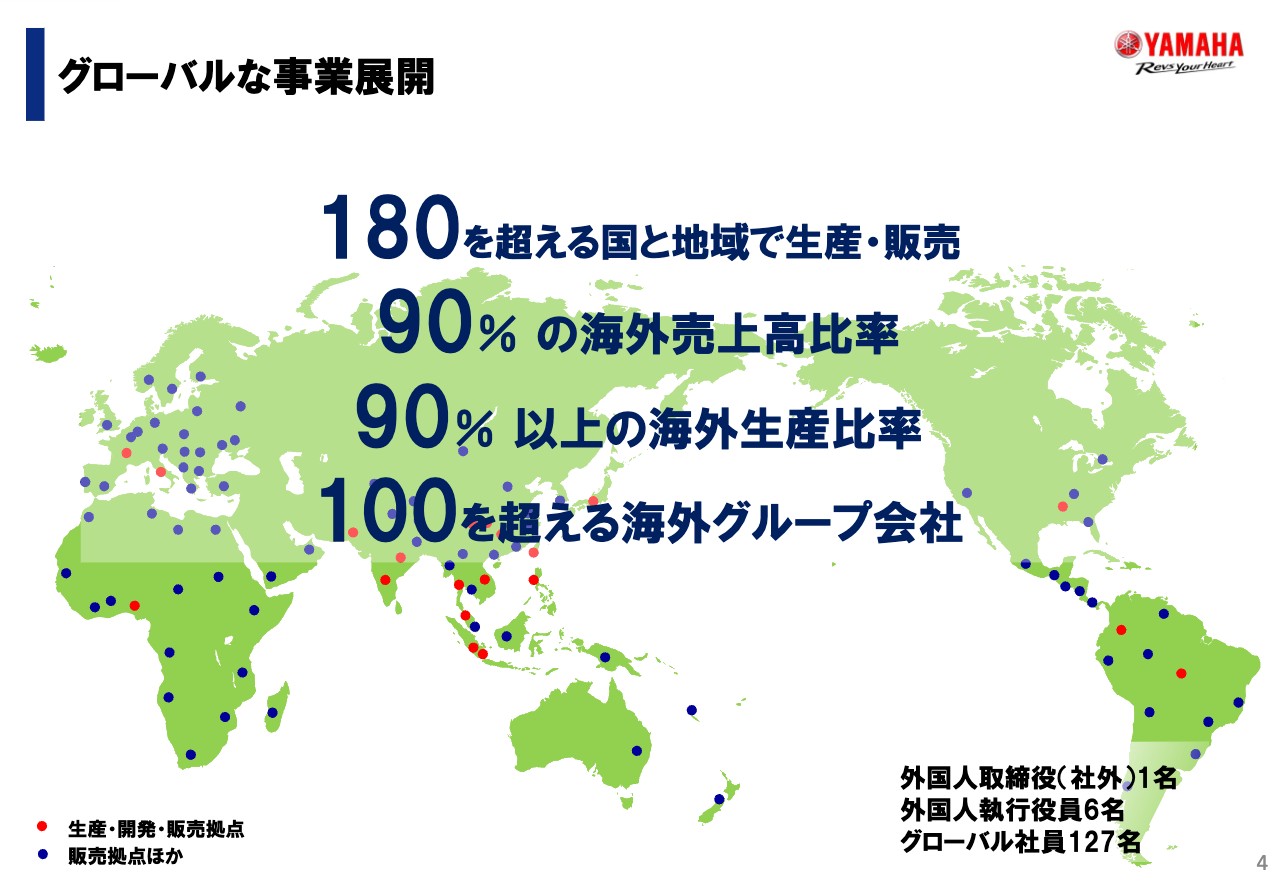

グローバルな事業展開

野田:当社の特徴はなんといってもグローバルな事業展開で、現在180ヶ国を超える国と地域で生産・販売を行っています。海外売上高の比率は90パーセントを超えており、これは日本企業の中でも非常に高い部類に入るのではないかと思っています。また、海外生産の比率も90パーセント以上で、海外グループ会社も100社を超えています。

資料に記載のとおり、現在、外国人取締役および執行役員も数名在籍しており、磐田市にある本社にも日本国籍以外の国籍の方が127名在籍しています。本社の規模はだいたい1万人のため、100人に1人くらいは外国籍の社員というのが当社の状況です。

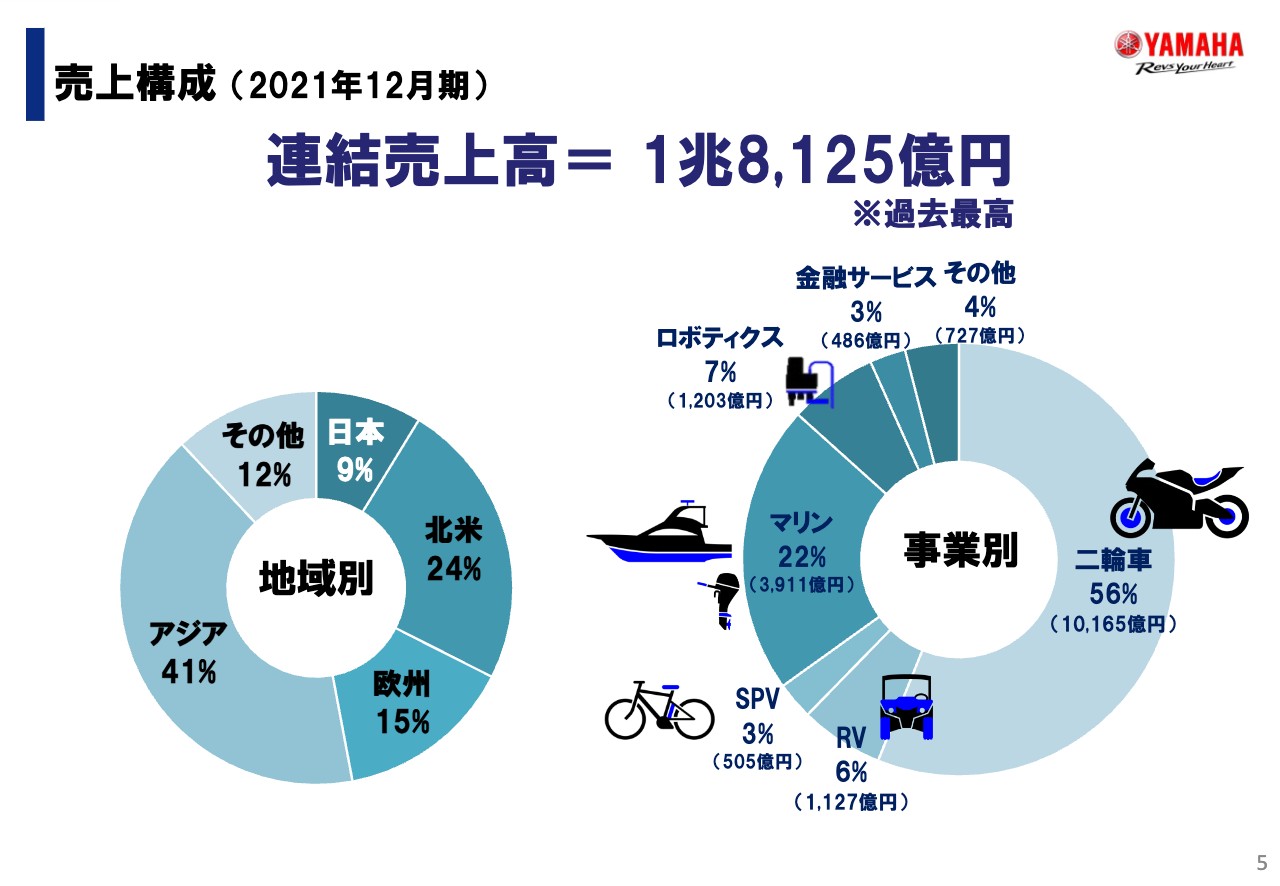

売上構成 (2021年12月期)

野田:売上高についてです。当社は12月決算で、資料は昨年、2021年12月期決算の数字となっています。連結売上高は1兆8,125億円で、過去最高の売上高でした。地域別の構成はスライド左側のパイチャートをご覧ください。冒頭にご説明したとおり、日本での売上高は9パーセント、海外では91パーセントです。地域別の割合は、アジアが41パーセント、次いで北米が24パーセント、欧州、その他と続いています。

スライド右側のパイチャートは、現在の製品別の状況です。二輪車が半分強の56パーセントを占めており、四輪バギー車が6パーセント、SPVが3パーセントとなっています。SPVは社内では「スマートパワービークル」と呼んでいる電動アシスト自転車の事業です。それから、船外機やボートなどのマリン製品が22パーセント、産業機器のロボティクス分野が7パーセント、続いて金融サービス、その他という構成比率になっています。

増井麻里子氏(以下、増井):私は12年くらい前にムーディーズにおり、磐田へ御社の取材に伺ったことがあります。その時に「四輪車で農業運搬機として使われているものがけっこうある」と聞いた覚えがあるのですが、現在もそのような製品は販売されていますか?

野田:四輪バギーの用途として、農業に使っているお客さまもいます。農業向けの製品としては主に、農薬散布や種をまくための無人ヘリコプターやドローンに長く継続して取り組んでいます。現在は新規事業分野として、農業分野にもいろいろな機会があるのではないかと考え、研究を進めているところです。

Withコロナ Afterコロナ (市場環境)

野田:ここ2年から3年の傾向として、Withコロナ、Afterコロナという言葉があります。特に当社のビジネスについては2020年以降、先進国でアウトドアやファミリーレジャーの需要が非常に増加しました。米国・欧州などでも、いわゆる密を避けるために、二輪車や電動アシスト自転車のようなものの大きなブームが起きています。そのため、当社の得意分野であるアウトドア製品の需要が非常に強くなっているというのが、Withコロナ、Afterコロナにおける現在の状況です。

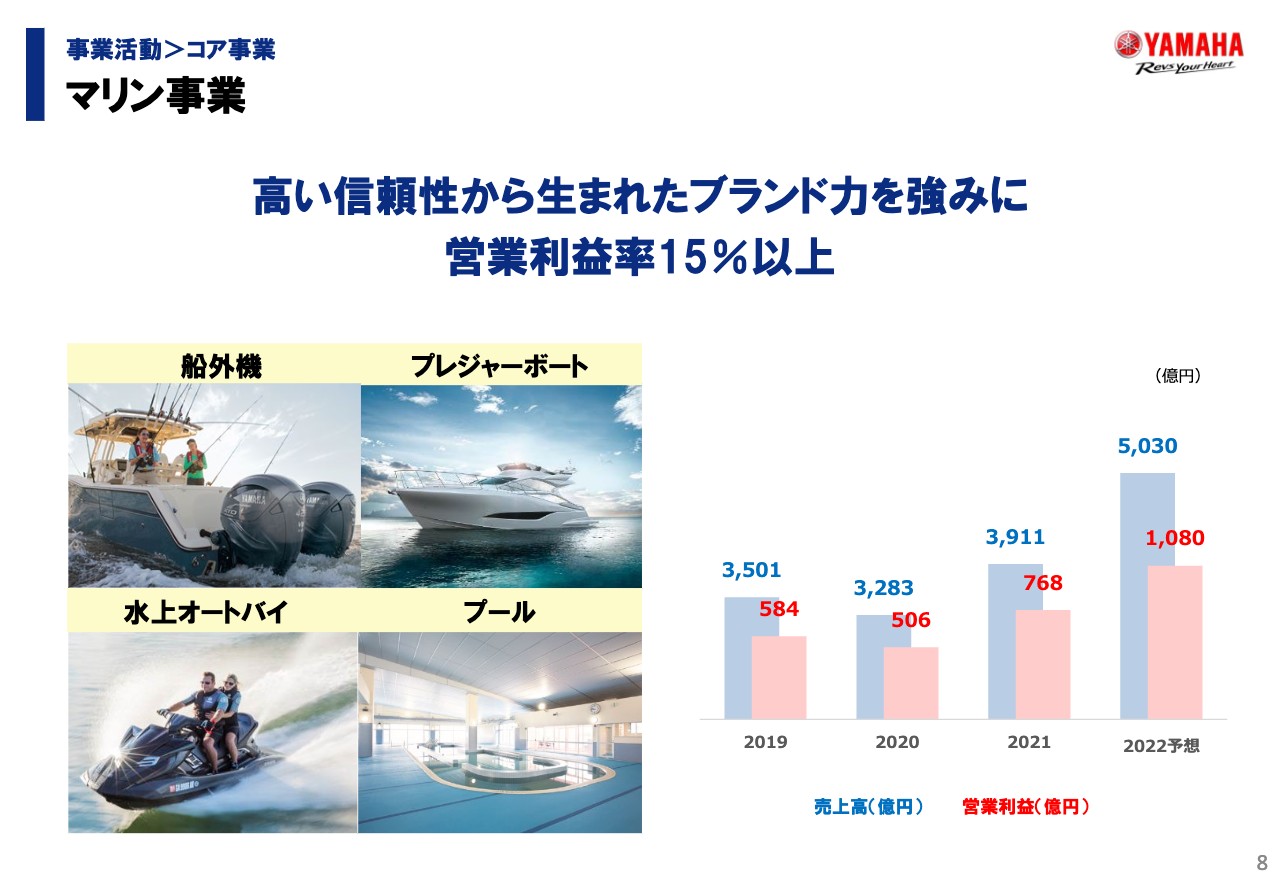

マリン事業

野田:当社の事業活動についてご紹介します。まずはマリン事業です。マリン事業で扱っている製品には、写真のとおり、船のエンジンである船外機、ボート本体、水上オートバイ、それから日本国内で販売しているスイミングプールがあります。

業績は右側の棒グラフで表しています。ご覧のとおり、2021年度は売上高が3,911億円、今年は5,030億円を予想しています。この事業の大きなポイントは、非常に利益率が高いことではないかと思っています。

坂本:マリン事業は足元で、非常に高成長となっていますが、Withコロナ、Afterコロナで市場規模の拡大もあったと思います。しかし、それ以上にシェアが伸びている状況なのでしょうか? 同業他社と比較した際の強みも含めて教えてください。

野田:船外機については、近年大型化が徐々に進んでいます。そのため、台数の規模も増えていますが、それ以上に単価、1台あたりの売上高が増えている状況です。これは業界、インダストリー全体が成長しているため、それにしたがって、当社も伸びているという状況です。

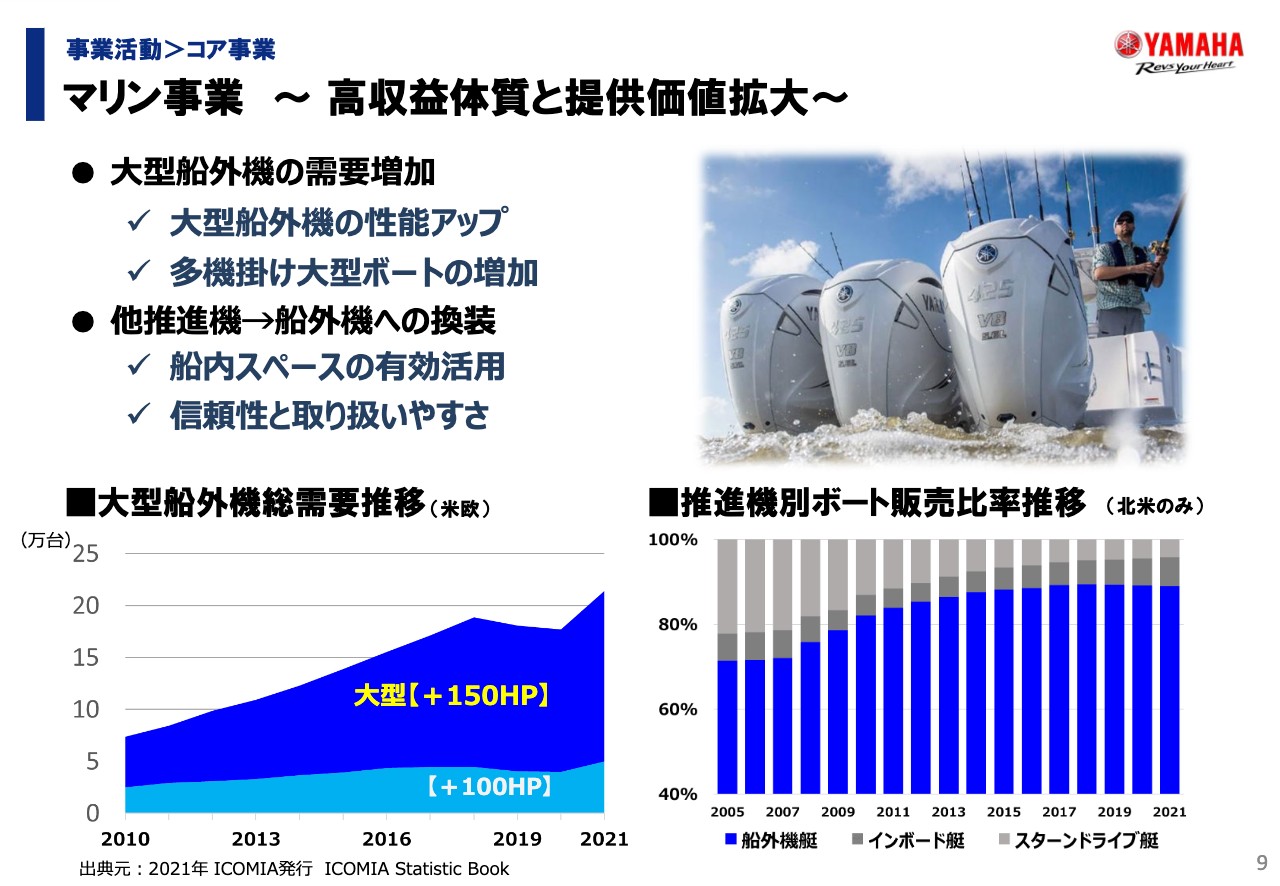

マリン事業 ~ 高収益体質と提供価値拡大~

坂本:先ほどの船外機のお話について、具体的な説明をお願いします。

野田:先ほどもお伝えしたとおり、近年、特に船外機がだんだんと大型化しています。スライド右上に記載した写真では、当社が販売している最大425馬力の船外機を3つつけています。

坂本:425馬力が3つですか。すごいですね。

野田:スライド左下のグラフは、北米と欧州での100馬力以上の船外機の販売台数の推移を表しています。ご覧のとおり、特に150馬力以上の船外機がどんどんと伸びている状況です。

そして、スライド右下のグラフは北米でのボートの販売比率を推進機別に表しています。船のエンジンは主に3種類あり、船外機はエンジン部分も含めて外につける製品です。他にはインボード、スターンドライブという種類があります。近年、一番下の濃い青の部分の船外機艇、つまり船外機をつけて販売されるボートが非常に増えています。

船外機の大型化と船外機艇が増えているという要因によって、当社のみならず業界全体が今、非常に大きく伸長している状況です。

坂本:船外機が伸びているのは、格納できたり、修理・メンテナンスが楽だったりというような理由があるのでしょうか?

野田:おっしゃるとおり、スペース効率としてそのような理由もあります。やはり船の中にエンジンを積んでしまうと非常に大きなスペースをとります。また、メンテナンスも非常に大変なため、近年船外機に載せ替える動きがトレンドになっています。

マリンCASE戦略

野田:マリン事業の今後の成長戦略として、マリンCASE戦略と銘打ち、いわゆる「Connected」「Autonomous」「Shared」「Electric」といった新しい商品開発、サービス開発を現在着々と進めています。

「Connected」は、船外機のエンジンやボートの情報をスマ―トフォンに飛ばして、いつでも参照できるようにする仕組みです。

「Autonomous」は、最終的には自動操縦・自動操船を目指している仕組みです。スライドに掲載した写真は現在販売中のもので、ジョイスティックで前進や後進、その場で回転など、従来よりもはるかに簡単に操船できる仕組みになっています。

「Shared」については、日本国内を中心に「Sea Style」という会員制のマリンクラブを組織しています。会員になると、比較的利用しやすい価格でボートのシェアリングを楽しむことができる仕組みです。

「Electric」は電動船外機です。スライド右下の写真は北海道で試験走行しているところで、観光地や居住地に近いところなど、静かさが求められるところには電動推進が向いています。欧州では既に船とパッケージ化した商品を販売しております。国内向けは実証運航中です。

ランドモビリティ事業

野田:ランドモビリティ事業についてご説明します。ランドモビリティ事業で扱っている商品は、スライド左側に記載した写真のとおりで、いわゆるスポーツタイプのモーターサイクル、スクーター、四輪バギーやオフロード車両のROV(レクリエーショナル・オフハイウェイ・ビークル)、電動アシスト自転車のような商品が含まれています。

2020年の業績はコロナ禍の影響で落ち込みましたが、その後順調に回復して、昨年度の売上高は1兆1,797億円、本年度は1兆4,210億円を見込んでいる事業です。

坂本:2022年予想の売上が非常に伸びていますが、どの分野が伸びているのでしょうか?

野田:1つはASEAN、アジアのスクーターです。もともと2020年に売上が少し落ち込み、まだ2019年のレベルには戻っておらず、現在回復している段階です。加えて、先進国で二輪車、四輪バギー、電動アシスト自転車などが大幅に伸びてきています。つまり、現在はスクーターはアジアで、それ以外の商品は先進国で大幅に伸びてきている状況です。

坂本:前回も、特にASEAN地域の所得が伸び、高級なバイクが売れているというお話がありました。やはり売上の伸びには価格上昇の恩恵もありますか?

野田:そうですね。スライドに載せている写真(二輪車のうち右側)のスクーターは、インドネシアなどで販売している155ccクラスの商品で、当社では中価格帯から高価格帯の商品です。この商品がアジアで非常に人気になっています。

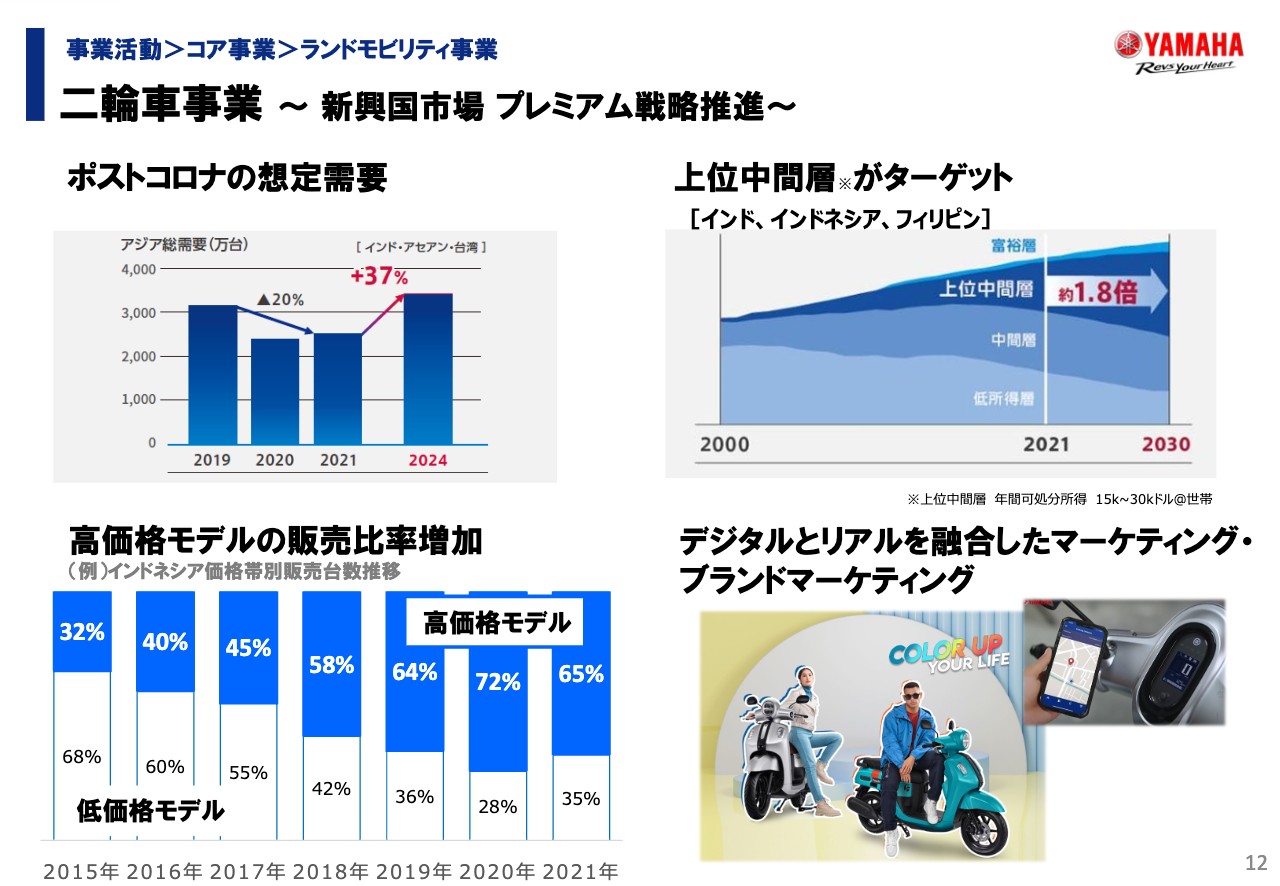

二輪車事業 ~ 新興国市場 プレミアム戦略推進~

野田:二輪車事業の新興国市場におけるプレミアム戦略の推進についてご説明します。まずは、アジア地域の需要の想定です。2020年に需要が落ち込み、2021年は回復途上であり、いまだ2019年の水準には戻っていません。最終的に2024年には、2021年度より4割近く増加するものと期待しています。

中でも特に力を入れているのは、当社では上位中間層と呼んでいる、年間可処分所得が1万5,000ドルから3万ドルくらいの世帯で、この層の需要は今後10年間で約1.8倍になると想定しています。このような層に向けて、できるだけ付加価値の高いプレミアムモデルを提供していくために、積極的な商品開発やマーケティング展開を行っています。

坂本:スライド左下の棒グラフによれば、インドネシアでは高価格モデルの販売台数がかなり増えています。コロナ禍を挟んで比率が上下していますが、背景などを教えてください。

野田:おっしゃるとおり、2015年以降一貫して、濃い青の部分で示している高価格モデルが、継続的に販売台数を増やしています。コロナ禍直前、および直近では販売した製品の72パーセントが高価格モデルとなっています。

ただし、高価格モデルは半導体をある程度積んだ商品となっているため、半導体の入手が非常に困難になった昨年は、比率が下がってしまったという状況があります。

SPV事業

野田:SPV事業は、社内では「スマートパワービークル事業」と呼んでいます。ご覧のとおり、主力商品にはいわゆる電動アシスト自転車や、「e‐Kit」と呼んでいる電動アシスト自転車のモーター部分があり、後者はOEM先に提供しています。それから、電動車いすなども含む事業です。

電動アシスト自転車は、近年、特に欧州で需要が非常に伸びています。現在は、欧州が世界最大の需要となっております。当社も「e‐Kit」を欧州の電動自転車メーカーに納入しており、将来の伸長が非常に期待できる事業として見込んでいます。売上規模も、2020年こそ若干落ち込みましたが、2021年、2022年については成長しています。

ロボティクス事業

野田:当社の3本目の柱として、ロボティクス事業をご紹介します。スライドに記載のとおり、ロボティクス事業の主力製品は表面実装機です。こちらは、半導体チップを基板の上に載せ、固めて検査する工程の商品です。

また、スライド右下に記載の産業用ロボットは、物をつかんでどこかへ運んだり、「リニアコンベア」といって、部品・商品をコンベアに載せて運ぶものです。これらに半導体後工程装置を加えた3つが、当社の主力商品です。

半導体後工程装置分野には、2019年にM&Aで買収した3社を統合して「ヤマハロボティクスホールディングス」という会社を設立し、新規参入した状況です。

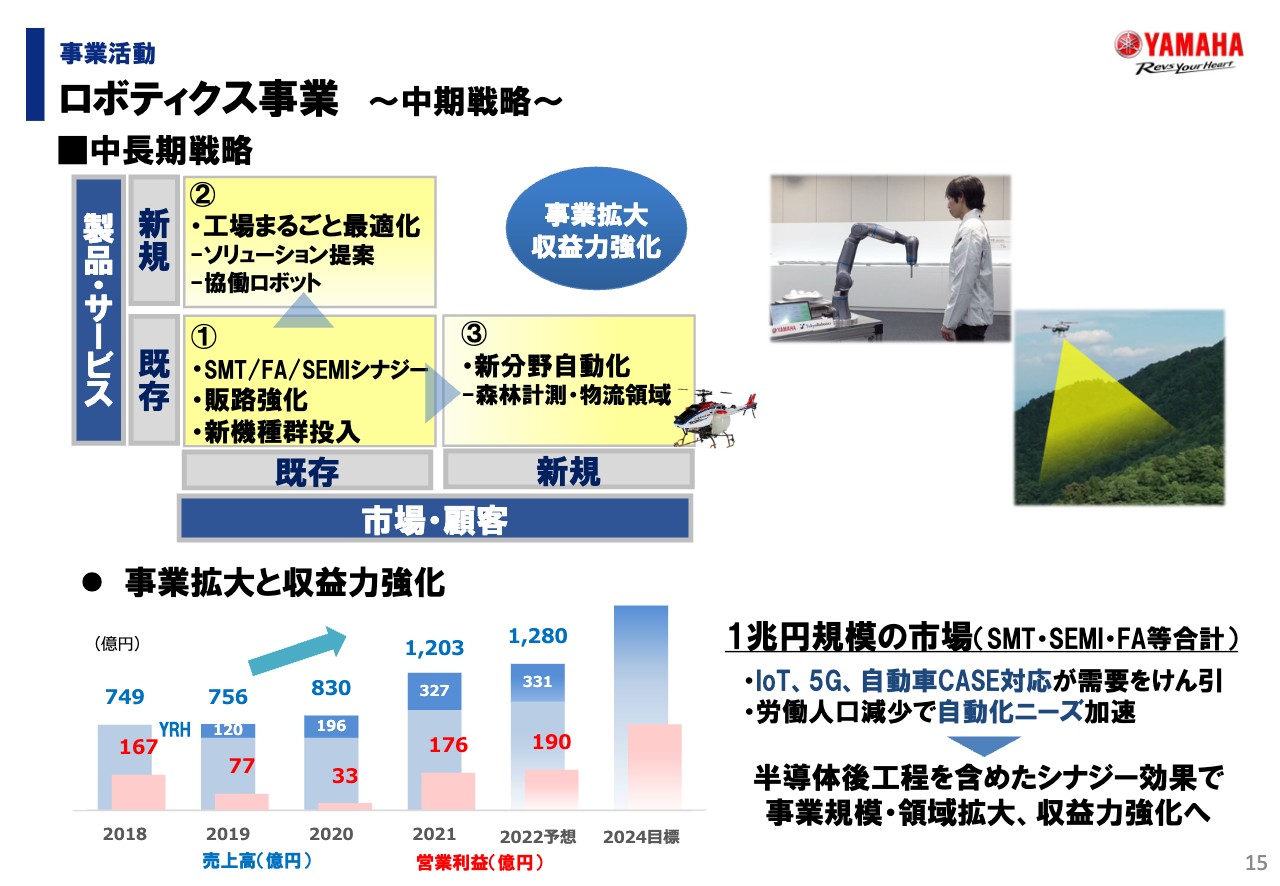

ロボティクス事業 ~中期戦略~

野田:ロボティクス事業の業績は、スライド下部に記載しています。2018年の売上高は約750億円でしたが、2021年には1,203億円、2022年には1,280億円を見込んでいます。

2019年に半導体後工程装置分野へ新規参入しました。そちらをスライドのグラフに濃いブルーで示していますが、売上高も年々伸長しており、現在はロボティクス事業の3割弱を半導体後工程事業が支えています。今後もM&Aなどを活用しながら、積極的に販売を拡大していきたいと考えています。

表面実装機、半導体後工程装置、当社が参入している産業用ロボットは、約1兆円の市場規模があると想定しています。現在、約1,200億円の売上があるため、今後も積極的に資源を投入し、成長機会をつかんでいきたいと考えています。

坂本:売上に伴い、利益も増加している状況で、ヤマハロボティクスホールディングスを含めたシナジーの最大化で収益力を強化しているということですが、どのような取り組みをしているか教えてください。

野田:シナジーは主に2つあると思っています。1つはマーケティングシナジーです。従来は半導体の表面実装機と産業用ロボットという品揃えでしたが、半導体後工程が加わり、商品ラインナップをさらに増やしています。

当社1社に声をかけていただければ、いろいろな面でお客さまのニーズに応えることができる体制を作ってきました。それが、営業機会や新規受注の獲得につながっていると思っています。

もう1つはコストシナジー・技術シナジーです。それぞれが得意な技術を持っており、技術を新しい商品に活かすことや、調達部品のコストダウンなどにもプラスの影響が出ていると考えています。

増井:半導体前工程を行っている企業が、半導体後工程にも参入し始めたというニュースを見るのですが、なにか影響はありますか?

野田:おっしゃるとおりで、最近こちらの業界は垂直統合といいますか、前工程、後工程、半導体を載せるところと、統合が進んでいます。当社もこのようなトレンドに乗り遅れないよう、2019年に半導体後工程装置分野の会社を買収し、参入したということですが、近年はこのような状況が非常に強くなっています。

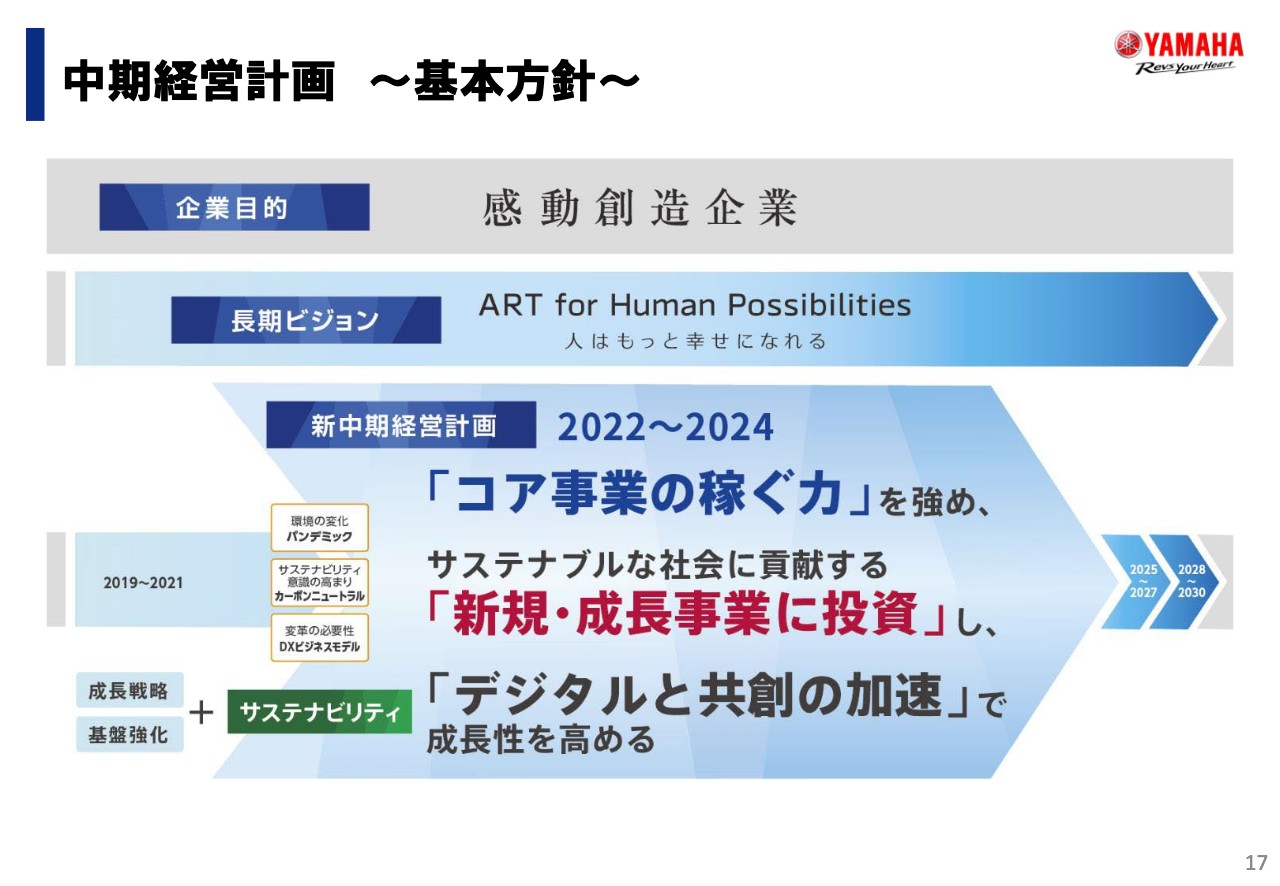

中期経営計画 ~基本方針~

野田:当社の中期経営計画についてご説明します。当社は2022年から2024年の3ヶ年を新中期経営計画の期間として進めています。「『コア事業の稼ぐ力』を強め、サステナブルな社会に貢献する『新規・成長事業に投資』し、『デジタルと共創の加速』で成長性を高める」ということが、基本コンセプトです。

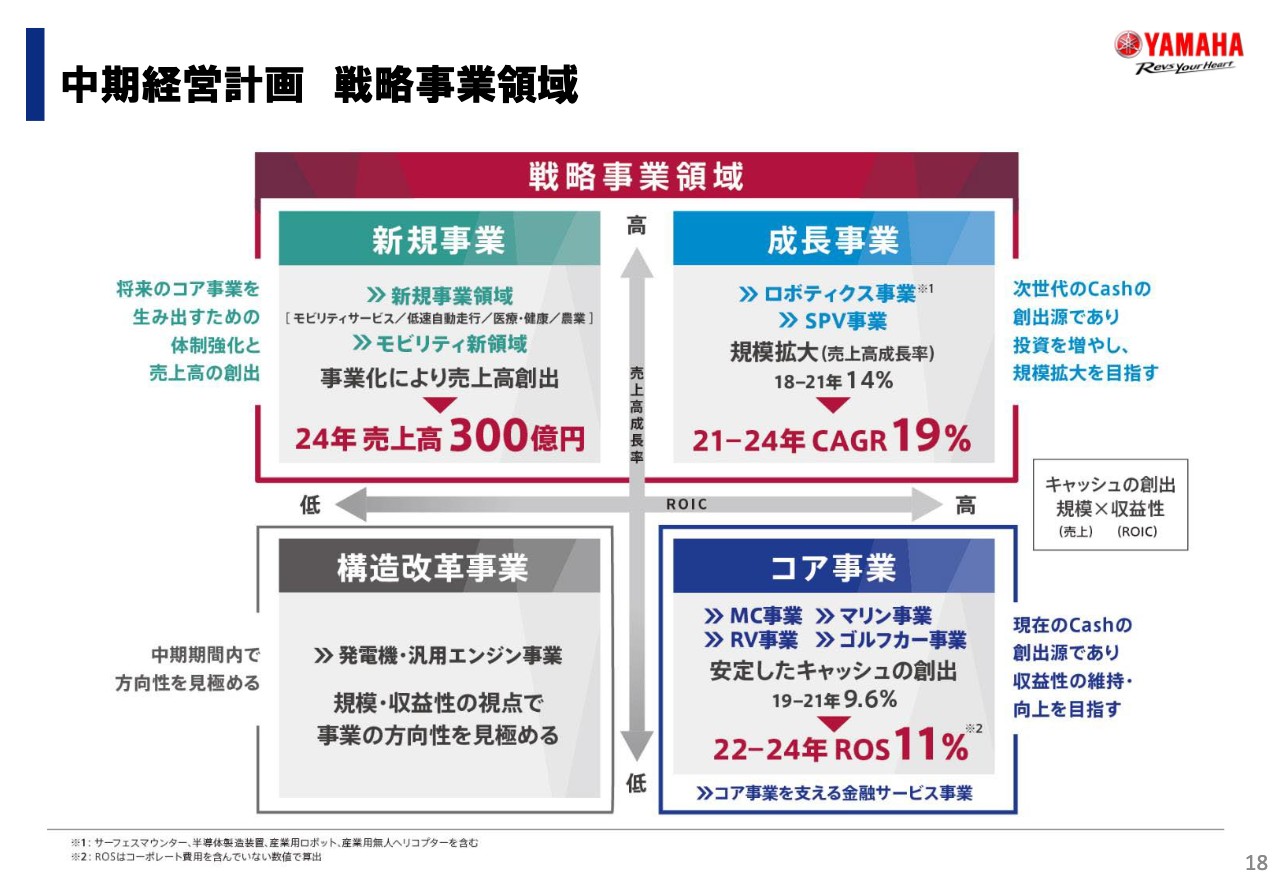

中期経営計画 戦略事業領域

野田:スライドの図は、事業ポートフォリオ戦略ということで、今回新しく提示したものです。横軸をROIC、縦軸を売上高成長率とし、当社が現在扱っている事業、または新しく取り組んでいる事業を、売上高成長率とROICの4象限に分類しています。

当社のコア事業は、MC(モーターサイクル)事業、マリン事業、RV(四輪バギー)事業、ゴルフカー事業です。安定したキャッシュを創出し、収益性を高めていこうという考えです。コア事業で稼ぎ出したキャッシュを、先ほどご紹介した、成長事業と位置づけているロボティクス事業や電動アシスト自転車事業、あるいは新規事業としての全く新しい分野に投入していきます。

こちらはまだ小さい事業ですが、2024年までに300億円の売上高を創出することを目標とし、取り組んでいます。稼ぎ出したキャッシュを、このような新しい分野、成長分野に投入していこうということです。

坂本:コア事業の収益向上、拡大を狙うというお話ですが、どのような施策を行おうと思っているのか教えてください。

野田:MC事業については、当社が得意としているプレミアム分野の販売比率を伸ばしていきます。特にASEANで中間層が増えていくところに、当社の商品・サービスをきちんと提供していきたいということで、利益率の向上を図っていきます。

また、マリン事業はもともと高い営業利益率がありますが、大型化のトレンドが当面続くため、収益性の高い大型船外機の販売比率を伸ばしていきます。商品構成をできるだけ付加価値の高いほうへ持っていくことで、全体の収益性を上げていこうというのが、コア事業の考えです。

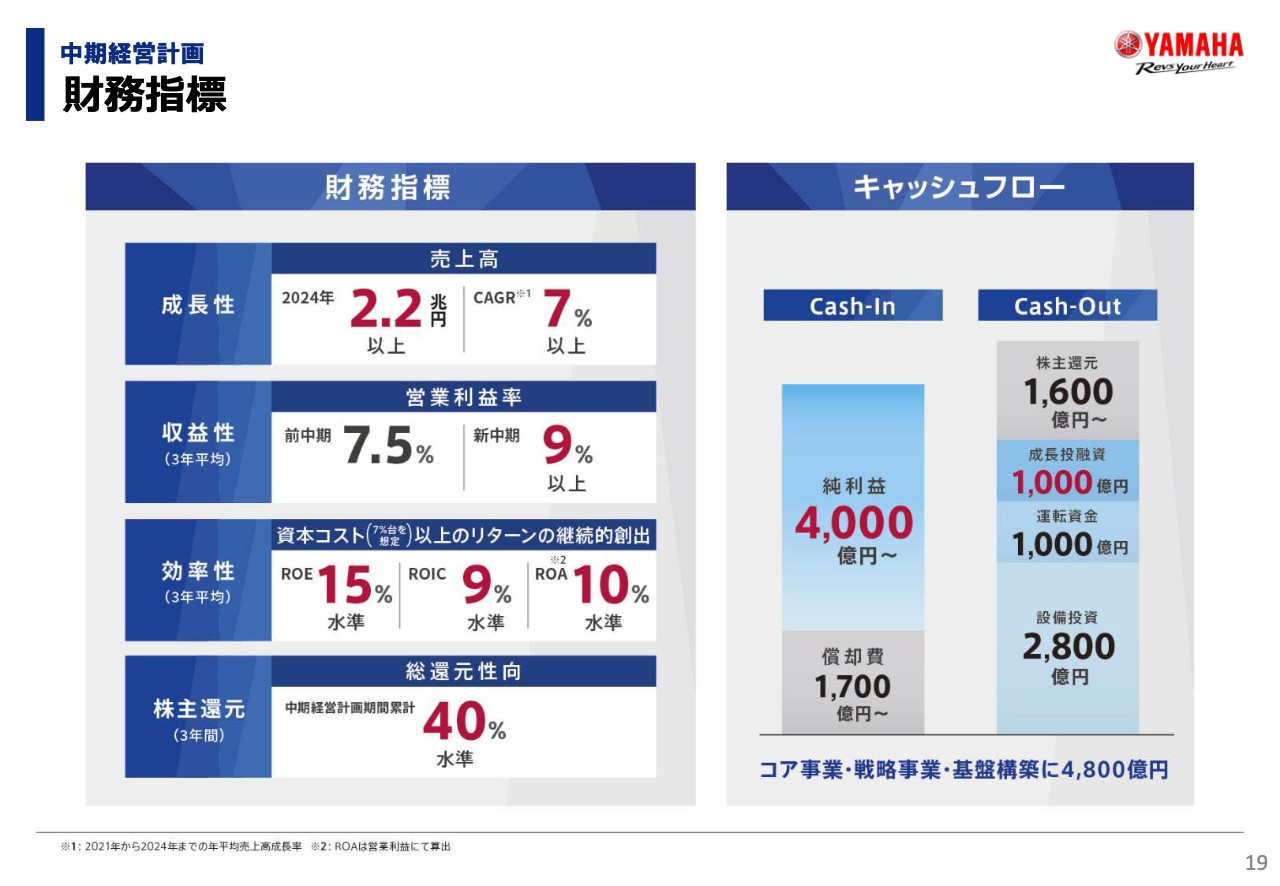

中期経営計画 財務指標

野田:中期経営計画の財務指標です。まずは成長性ということで、2024年の売上高目標は2.2兆円以上、年平均成長率の3ヶ年平均は7パーセント以上を最低目標として掲げています。営業利益率については9パーセント以上、資本効率性として、ROE、ROIC、ROAを中心的なKPIとし、達成を目指していくということです。

当社は従来、株主還元の配当性向を30パーセントと置いていましたが、新しい中期経営計画では、総還元性向を指標とし3ヶ年累計で40パーセント水準をコミットするということで、従来よりも水準を10パーセント切り上げ、達成を目指していく状況です。

坂本:成長投融資が1,000億円で、設備投資が2,800億円となっていますが、どのようなことに投資を考えているのか教えてください。

野田:まず、設備投資の2,800億円は3ヶ年累計ですが、およそ半分がコア事業のマリン事業やMC事業で、残りはロボティクス事業や、それ以外の新規事業です。現在、当社は経営基盤の刷新ということで、ERPシステム(業務統合システム)の導入を進めており、そのような経営基盤に対する投資も含め、半々というかたちです。

一方、成長投融資の1,000億円はM&Aの投資を考えています。分野として、1つはロボティクス事業です。また、マリン事業も「CASE戦略」ということで、従来のエンジン部分だけではなく、新しい分野もM&Aを積極的に図っていきたいと考えています。

坂本:もしこの中期経営計画が上振れた場合は、キャッシュを貯めておくのか、キャッシュアウトにさらに乗せるのか、イメージがあれば教えてください。

野田:キャッシュがプラスになった場合は、成長機会を十分に捉えていきたいため、機会があればM&A等にしっかりと資金を投入していきたいと考えています。ただし、株主還元の総還元性向40パーセントはコミットですので、こちらにきちんと充てた上で、M&A等に資金を振り向けていきたいと考えています。

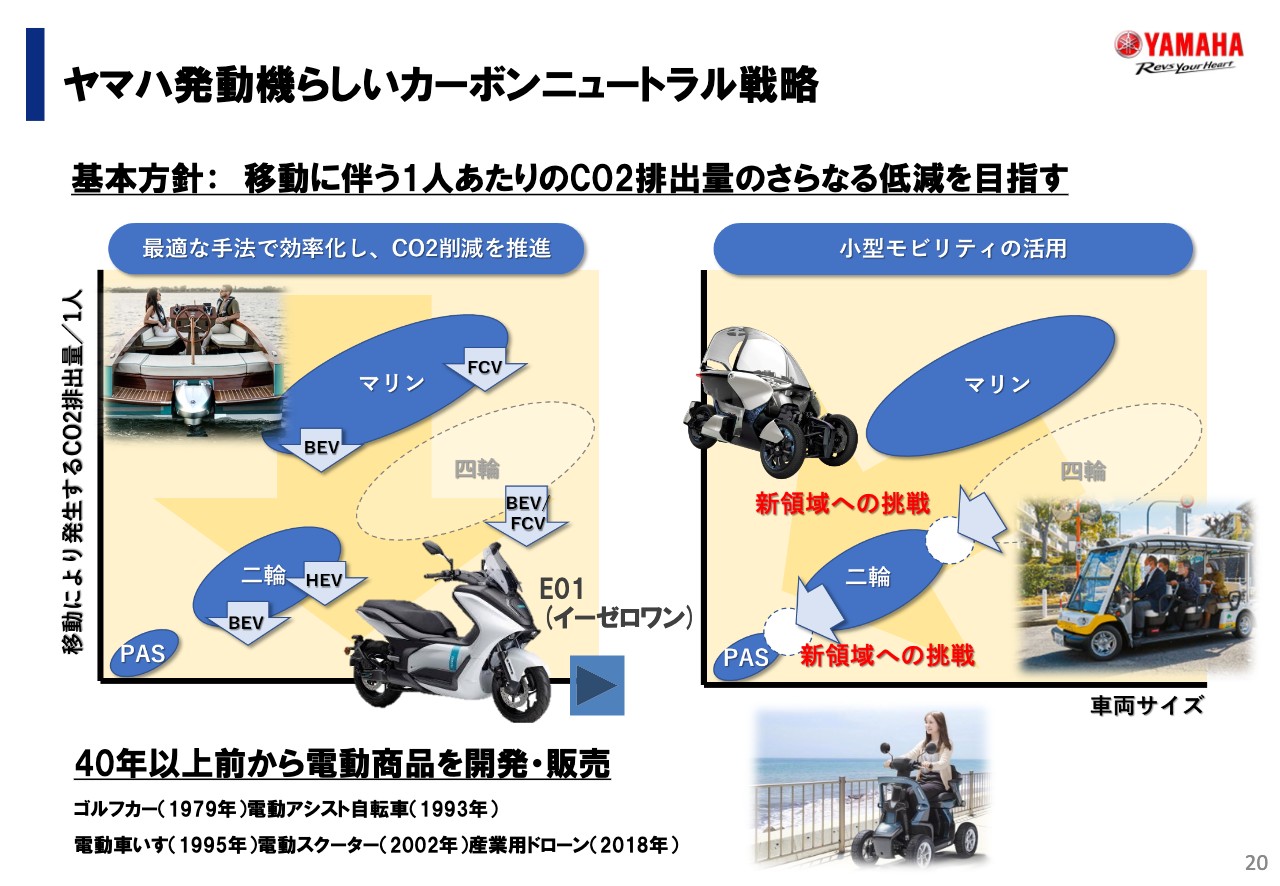

ヤマハ発動機らしいカーボンニュートラル戦略

野田:カーボンニュートラルについて、ご説明します。こちらは非常に重要なテーマで、当社も経営の最大の課題と捉え、一生懸命取り組みを進めています。

当社は製品ラインナップが非常に幅広いため、カーボンニュートラルに向け、バッテリーEVにこだわらず、いろいろなかたちや手法で商品・サービスを提供していこうと考えています。

実は40年以上前から、当社は電動商品を開発・販売しています。ゴルフカーは1970年代、電動アシスト自転車は1993年からで、当社が世界で初めて実用化し、商品展開したものです。

また、電動車いすや電動スクーターなど、かなり昔から電動商品、電動のモビリティを手がけており、単なる既存の二輪や船外機の電動化にとどまらない、幅広い電動商品のラインナップとなっています。

スライドの右側にイメージ写真を載せていますが、当社は比較的小さなパーソナルモビリティに強い会社であるため、従来の四輪・二輪の枠にとらわれない、いろいろな電動のモビリティを提供していきたいと考えています。「E01」という電動スクーターのビデオを用意しましたので、ご覧ください。

(こちらの動画の3:42:37〜3:43:01を流しながら説明しています)

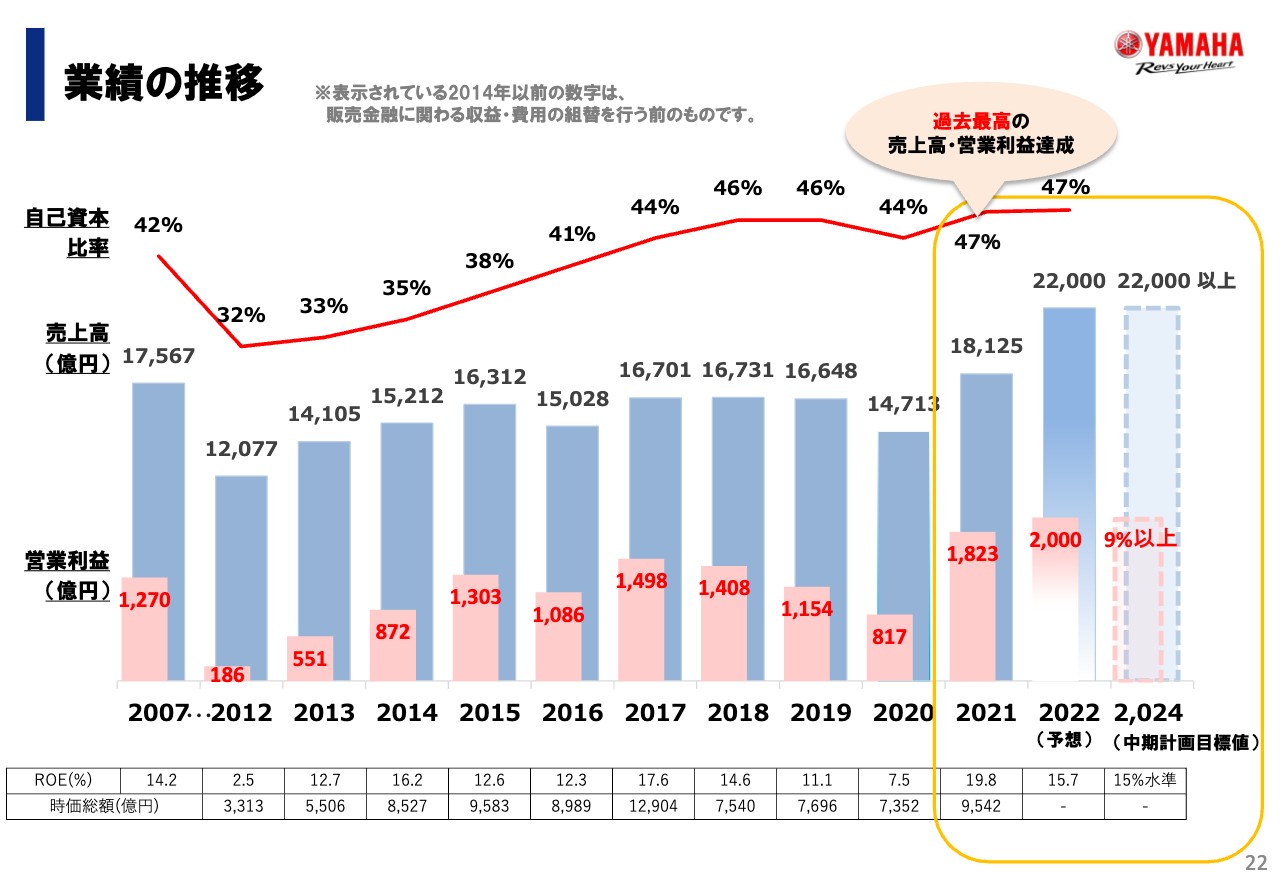

業績の推移

野田:業績の推移について、ご説明します。2021年は売上高が1兆8,125億円、営業利益が1,823億円で、過去最高となりました。

売上高の過去最高値更新は、リーマンショック前の2007年以来です。リーマンショック後は、先進国のモーターサイクルの需要がかなり落ち込んだ時期があり、大変苦労しました。しかし、Afterコロナ、Withコロナでのアウトドア需要やファミリー需要、パーソナルモビリティ需要が非常に大きく伸長し、過去最高の売上高、営業利益を達成することができました。

本年の予想についても、売上高2兆2,000億円、営業利益2,000億円で、2年連続過去最高の売上高、営業利益を目指している状況です。

坂本:2024年の営業利益率9パーセントについてです。2021年度、2022年度ともにクリアしている状況になっているとは思いますが、こちらは控えめな数字なのでしょうか? 「9パーセント以上」ですので、当然それ以上というかたちですが、伸びる余地などあれば教えてください。

野田:9パーセントというのは、我々として達成しなければならない最低限の数字だと思っています。原材料費のアップやインフレなど、いろいろな課題もありますが、幸い当社は為替の影響がプラスに作用しています。円安の影響が大きいため、そちらも捉えながらチャンスをうかがい、できるだけ高い営業利益率を達成していきたいと思います。

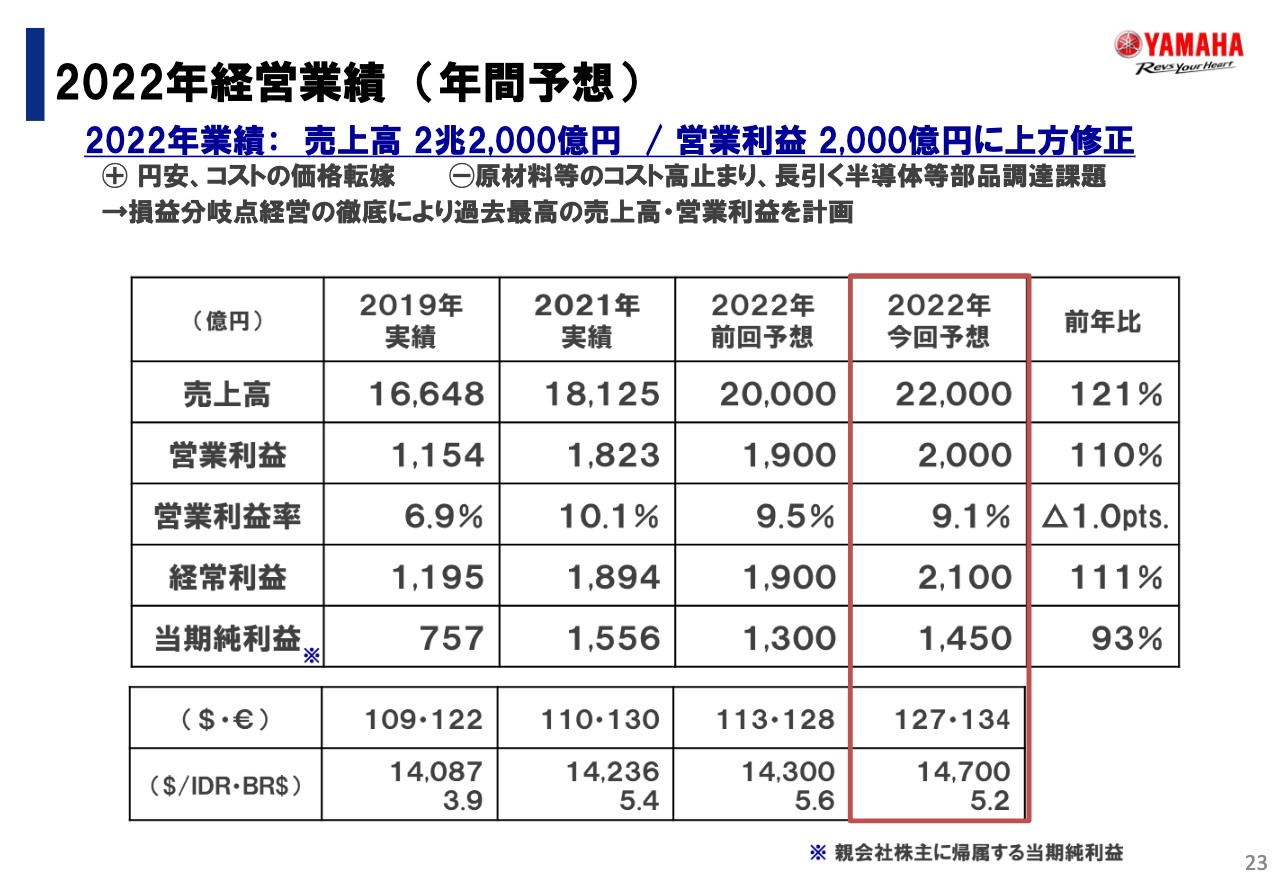

2022年経営業績 (年間予想)

野田:2022年の経営業績です。当社は12月決算で、8月に上期の実績を公表していますが、その際に年間予想を上方修正しました。スライドの赤枠で囲んでいる部分が、本年度の最新予想です。昨年と比べ、売上高で約2割の増収が期待できます。また、営業利益も約10パーセントの伸長が見込めるのではないかということで、こちらも過去最高の水準です。

前提となる為替レートの年間平均は、1ドル=127円、1ユーロ=134円で想定しています。現在、足元で為替介入などいろいろな動きがありますが、計画の127円からは円安方向に触れているため、こちらはプラス要因だと考えています。

坂本:為替感応度について、どのくらいになるか、ドルとユーロで教えてください。

野田:営業利益は、ドルが1円変動すると約22億円、ユーロが1円変動すると、約11億円のプラス影響があると想定しています。

坂本:海外売上高比率が高いと、そのようになりますね。

野田:おっしゃるとおりです。

坂本:価格転嫁について追加でおうかがいします。実際、少なくとも原材料費は円安影響後も上がっていると思います。原材料費は日本ではなかなか上げにくいという話がありますが、意外とASEANを含めた海外は、日本より値上げしやすい環境にあるのでしょうか?

野田:やはり当社も原材料アップ、あるいはインフレの影響をかなり受けています。価格転嫁の状況は、まず大きく分けて2つあります。先進国においてはモデルイヤー制といって、毎年ある一定の期間に新しいモデルに切り替わります。その際にモデルチェンジをしたり、カラーチェンジをしたりするため、だいたいそのタイミングに合わせて、価格転嫁として値上げをさせていただいている例が多いです。

新興国においては、もともと先進国に比べてインフレ率が高い市場ですので、従来から機動的にインフレの状況などを見ながら価格転嫁を進めています。この1年、2年においても、価格転嫁は可能な限り進めている状況です。

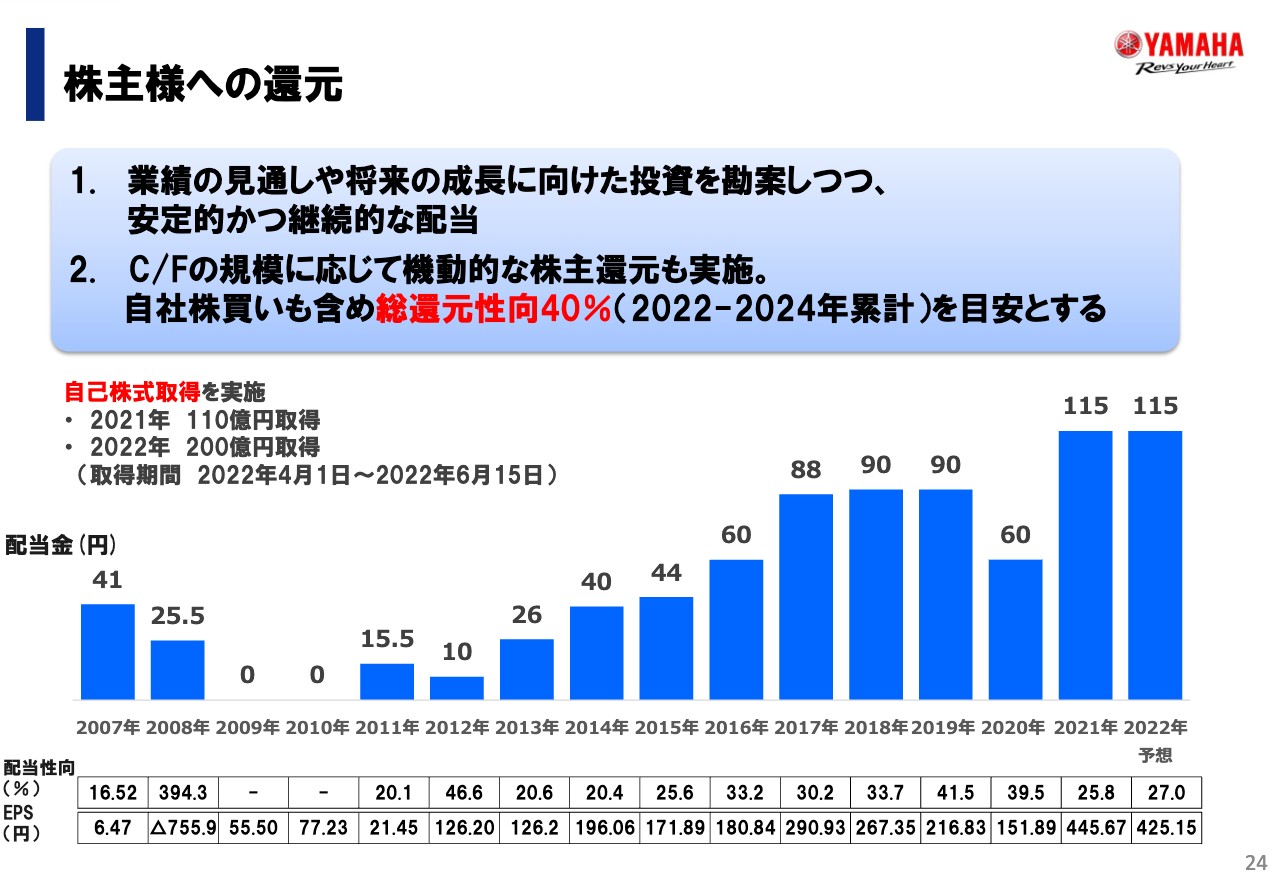

株主さまへの還元

野田:株主さまへの還元についてです。当社は業績の見通しや将来の成長に向けた投資を勘案しつつ、安定的かつ継続的な配当を行うことを方針としています。それに加えて、機動的な株主還元として、キャッシュフローの規模に応じた自社株買いも取り混ぜながら、この3ヶ年中期計画では、総還元性向40パーセントをコミットするという方針を掲げています。

本年度の配当は1株あたり115円を想定しています。また自社株買いについても、このスライドにあるように、昨年、初めて当社は110億円規模の自己株式取得を行いました。本年も4月から6月にかけて、200億円の自社株買いを行っています。株主さまへの還元方針、および計画についてはスライドのとおりです。

株主様への還元 株主優待

野田:株主さまへの還元である、株主優待についてもご紹介します。本社あるいはグループ会社が所在する地域の名産品や体験型の商品など、いろいろな商品をご用意しています。12月末時点で株主名簿に記載のある株主さまのうち、100株以上を保有する株主さまにはポイントを進呈しており、ポイントに応じてお好きな商品をお選びいただけます。

スライド右下に記載の表のとおり、保有株数・期間に応じてポイントを進呈していますので、ぜひお楽しみいただければと思います。

株主様への還元 ファン株主クラブ

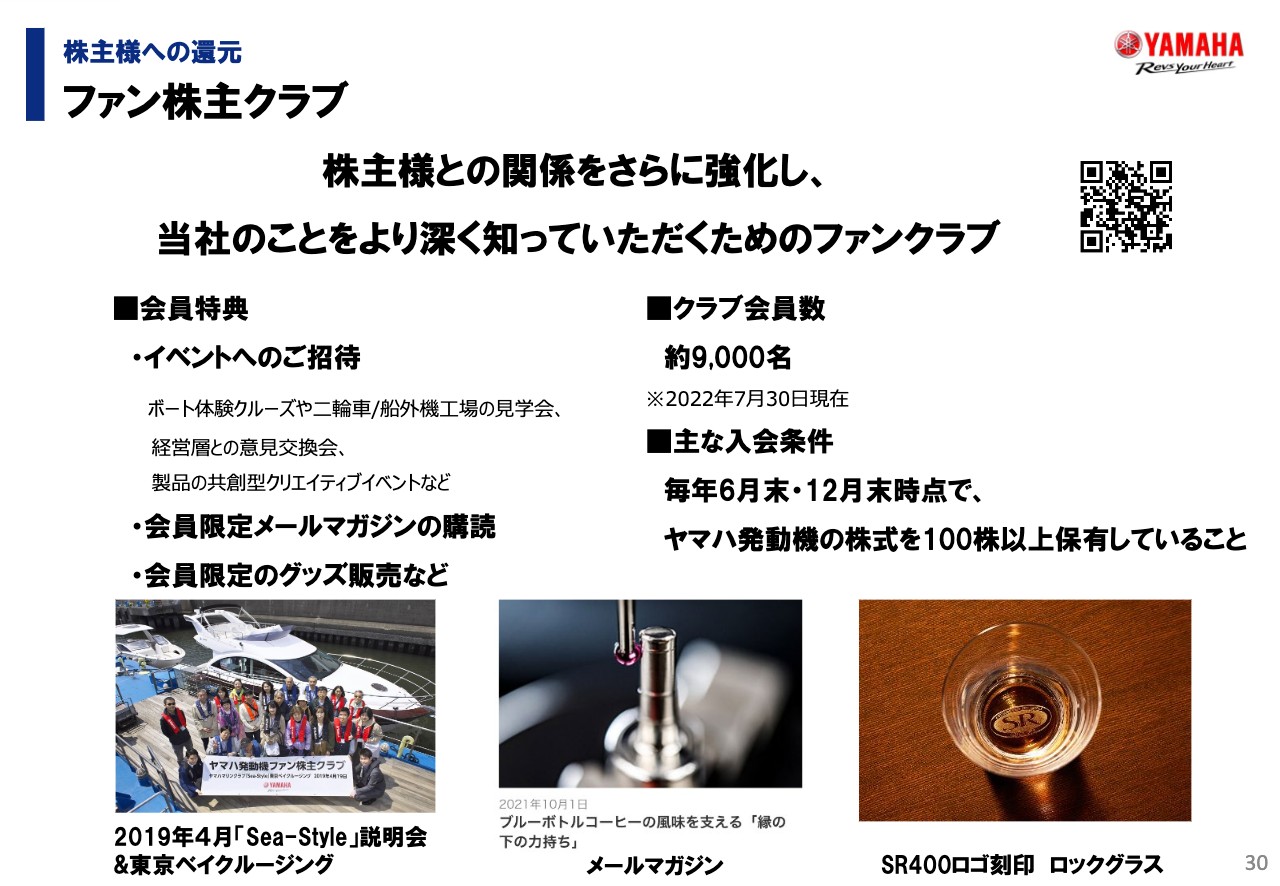

坂本:株主優待として「ファン株主クラブ」という特別なクラブがあるとおうかがいしました。どのようなクラブなのかを具体的に教えていただけたらと思います。

野田:こちらは、当社のいろいろな商品やサービスをさらに深くご理解いただくことを目的に、イベントへのご招待や、メールマガジンの発行、あるいは当社のロングセラーのオートバイで生産終了している「SR400」の商品ロゴを刻印したロックグラスの販売(現在は受付終了)などをご用意しています。

6月末と12月末時点で当社の株式を100株以上保有していただいている株主さまでしたら、どなたでも入会資格があり、現在9,000人くらいの株主さまに登録いただいています。ぜひご入会いただいて、当社のことをより知っていただければと思います。

質疑応答:サッカーJ1「ジュビロ磐田」の成績について

坂本:事前にいただいている質問を含めておうかがいしたいと思います。まず、「『ジュビロ磐田』の成績について、社員のみなさまはどのように感じているのでしょうか? 地元民としては奮起を期待しています」というコメントをいただいています。

野田:本当に、当社としても、私自身も非常に悔しい思いです。

坂本:みなさまファンですよね。

野田:社員もずっと応援し続けているのですが、残念ながら今年は非常に苦戦していますので、本当にがんばって復活してもらいたいなと思っています。

坂本:僕も地元が福岡なので、同じような感想を持っています。

質疑応答:本社近くに新駅が開業したことについて

坂本:次に、「東海道本線の駅が本社近くに開業して、電車通勤の方は増えましたか?」というご質問です。

野田:確かに一昨年前くらい、当社から近いところに新しい駅ができました。しかし、コロナ禍の影響で密を避けるということで、残念ながら電車通勤はかなり減っていると思います。状況が回復してくれば、新しくできた最寄り駅の利用者がどんどん増えてくると思います。

質疑応答:公式「YouTube」チャンネルのあみぐるみ動画について

坂本:次は「公式『YouTube』チャンネルにアップされている、あみぐるみの動画をいつも楽しく見ています。どうしてあみぐるみを動画にすることにしたのか教えてください」とのことです。あみぐるみのご説明から、お願いできればと思います。

野田:「YouTube」チャンネルをご覧いただきますと、当社の二輪をイメージしたちょっと毛色の違ったあみぐるみをご紹介しています。やはり当社の商品はオートバイやボートといったアウトドア商品が中心ですので、あまり普段みなさまの目に留まる機会が少ないのかなと思います。そこで、できるだけいろいろなお客さま、いろいろな方に当社に興味を持っていただきたいという思いで、あみぐるみを「YouTube」に載せる活動をしています。

質疑応答:米国の利上げとインフレの影響について

坂本:「米国の利上げ、インフレの影響について教えてください」というご質問です。

野田:米国は当社船外機の最大の市場ということもあり、この北米市場の状況は大変注視してございます。このインフレあるいは利上げというのは、中長期的にはやはり経済活動に当然影響が出てきます。

しかし、現時点ではそちらよりもむしろコロナ禍による品不足という状況が、当社だけではなく業界全体としてずっと続いています。まだ解消されているとはいえない状況ですので、少なくとも本年あるいは来年くらいは、引き続き強い需要が続くのかなとは思っています。ただ、この状況は非常に注意深くモニターしないといけないと考えています。

質疑応答:2023年の需要の見通しについて

坂本:続いて「2023年の需要の見通しはいかがでしょうか?」というご質問です。

野田:まず当社の主力である二輪車は、特にアジアにおいてまだコロナ禍前の水準に改善していませんので、ここはまだまだコロナ前の水準まで戻るのに伸び代がかなりあるだろうと思っています。

それから先進国の二輪車も残念ながら半導体不足で、日本もそうなのですが、本当にたくさんのお客さまにお待ちいただいているような状況です。引き続きこの解消に全力をあげながら、来年も引き続き需要が堅調に続くのではないかと思います。

野田:唯一と言いますか、少し注意が必要なのは、ロボティクス事業です。中国ではロックダウンなどがありましたが、中国向けの半導体の不足感も一部では解消したという記事やニュースが出ています。特に中国向けの半導体のところは十分注意して見ないといけないというふうに思っています。

質疑応答:業績と比較した株式市場の評価の低さについて

坂本:会場からいただいたご質問に移りたいと思います。先ほどのご質問もそうなのですが、個人投資家にすごく御社のファンの方が多いなというイメージがあります。

「個人投資家を重要視していただいている御社の企業姿勢をありがたく思います。個人的に、業績に比べて株式市場の評価が低いことを不思議に思います。事業分野が多岐にわたり、コングロマリット・ディスカウントが起こっているのかなと思っていますが、社内ではどのように分析しているかを教えてください」というご質問です。

野田:コングロマリット・ディスカウントについては、社内でも意識しているところです。確かに、いろいろな分野の商品、かつB2C商品からB2B商品までいろいろ扱っていますので、少しわかりにくい印象を持たれているのも事実かと思います。

一方で、B2CやB2Bでの多岐にわたる商品群と、マーケットが全世界にありますので、回復力と言いますか、従来以上にいろいろな経済危機やある地域の経済変動のようなものに非常に強くなっているというプラスの面もあると思っています。

それから、技術シナジーやマーケティングシナジーは、間違いなくありますので、確かにコングロマリット・ディスカウントのご指摘をいただくことはあるのですが、それをしっかりとシナジーに変えていけるようなかたちで、事業活動を行っていきたいと考えています。

質疑応答:長期保有の株主への優待について

坂本:株主優待についてのご質問が来ています。3年未満と3年以上のように保有期間に応じて優待内容が変わりますが、「5年以上の保有の優待制度など、3年超の部分の優待制度の新設は考えておられませんか?」という質問です。

野田:現在はご覧のとおり3年未満と3年以上ということで、現時点ではそれ以上の長期保有の株主のみなさまに新しいかたちでというのは、まだ考えてはいないのですが、ぜひ参考にさせていただきたいと思います。

坂本:3年以上の長期で保有すると、100株以上500株未満では株主優待ポイントが2倍になるのですよね。そうしたメリットもあるのではないかと思います。

質疑応答:表面実装機の採用分野について

坂本:次はロボティクス部門のご質問だと思いますが「表面実装機はどのようなところで採用されていますか? 実例みたいなものがあれば、差し支えない程度で教えていただけたらうれしいです」ということです。

野田:当社の表面実装機において強い分野としては、いわゆる車載と呼ばれているものです。自動車向けのいろいろな機器類や、そのための半導体基板によく使っていただいています。また、中国や東南アジアでは、いわゆる家電製品の中に使われている基板に多く使われています。

ただし、いわゆるスマホやPCといったあたりが、おそらく業界のボリュームとしては一番大きい分野なのですが、その分野に関して当社はまだまだこれからのチャレンジャーです。

質疑応答:株主還元と自社株買いについて

坂本:続いて、株主還元についてです。こちらのスライドの2番に、「総還元性向40パーセントを目安とする」と記載してあります。自社株買いも含めて還元と考えられているかと思います。ご質問は「自社株買いは来期も予定されているのでしょうか?」とのことです。

なかなか答えにくい質問かと思いますが、理想としては、自社の株価が安いと思うから自社株買いして、そうでなければ配当で還元するという考え方かと思います。このあたりのニュアンスを教えていただけたらありがたいと思います。

野田:自社株買いをいつするのか、もしくはしないのかというご質問にはお答えできないのですが、まさにこのスライドに記載したとおり、自社株買いは機動的に実施していきたいと思っています。

また、配当は「安定的かつ継続的に」が目安だと思っていますので、そこを補完する自社株買いは、還元性向4割を達成するまではタイミングを見て実施するということが当社の考えだろうと思います。

坂本:実際のところ、ある程度は投資もしていかないと成長もないわけで、そのバランスで4割ということですね。この推移を見ますと、自社株買いをしていない年は、配当性向が4割前後になっているわけで、きちんと配当で還元したということですよね。

質疑応答:円安状況下における、生産体制について

最後に、僕の質問でもあるのですが、海外売上比率が9割というのは、すごく高いと思います。このまま円安がずっと進んできたら、もう今の体制を変えないで、どちらかといえば日本からたくさん出すようなかたちをお考えでしょうか? 生産のミックスをどうされるかというところを聞いてみたいです。

野田:為替メリットというのは確かにあります。また、やはりサプライチェーンの変動が非常に激しくなっています。ロックダウンや半導体不足などといった面を考えると、やはり日本での生産をきちんとできるようにしておくことがリスク対応としては重要だとは思っています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:近年プレジャーボートや水上バイクの事故および地域迷惑行為が増加していますが、御社として地域との共存、利用者のマナー向上、秩序あるレジャー行為、環境保護への協賛などの取り組みがあるのでしょうか?

回答:業界全体でマナー向上の啓発活動に取り組んでいます。特に水上オートバイについては、パーソナルウォータークラフト安全協会の運営を弊社が積極的に主導しています。

弊社製品の安全利用に向けたコミュニケーションについては、当社ホームページの「お客さま」をご覧ください。

環境保護も海岸清掃や植樹等、過去から積極的に続けております。詳しくは、当社ホームページの「『生物多様性』への取り組み」をご覧ください。

<質問2>

質問:マリン事業に関して、船外機の大型化についてお話がありましたが、CO2の削減は可能なのでしょうか?

回答:船外機についても、2050年のカーボンニュートラル達成に向けて、燃費改善、電動モデルの開発、水素やe-fuelなど再生可能エネルギーを動力源とするモデルの開発の3項目に取り組みます。

小型船外機の代わりに、湖や運河等の波が穏やかなところで使用できる電動化モデルは既に開発しており、今年の春から欧州で販売されています。国内では小樽運河や横浜ベイサイドアリーナにて実証運航が行われています。