2022年9月29日に発表された、ヤマイチ・ユニハイムエステート株式会社個人投資家向け会社説明会の内容を書き起こしでお伝えします。

スピーカー:ヤマイチ・ユニハイムエステート株式会社 代表取締役社長 山田茂 氏

ヤマイチ・ユニハイムエステート株式会社 常務取締役 山田裕之 氏

目次

山田茂氏:それでは、ただ今よりヤマイチ・ユニハイムエステート株式会社の会社説明を始めさせていただきます。本日は、ご覧の流れでご説明します。よろしくお願いいたします。

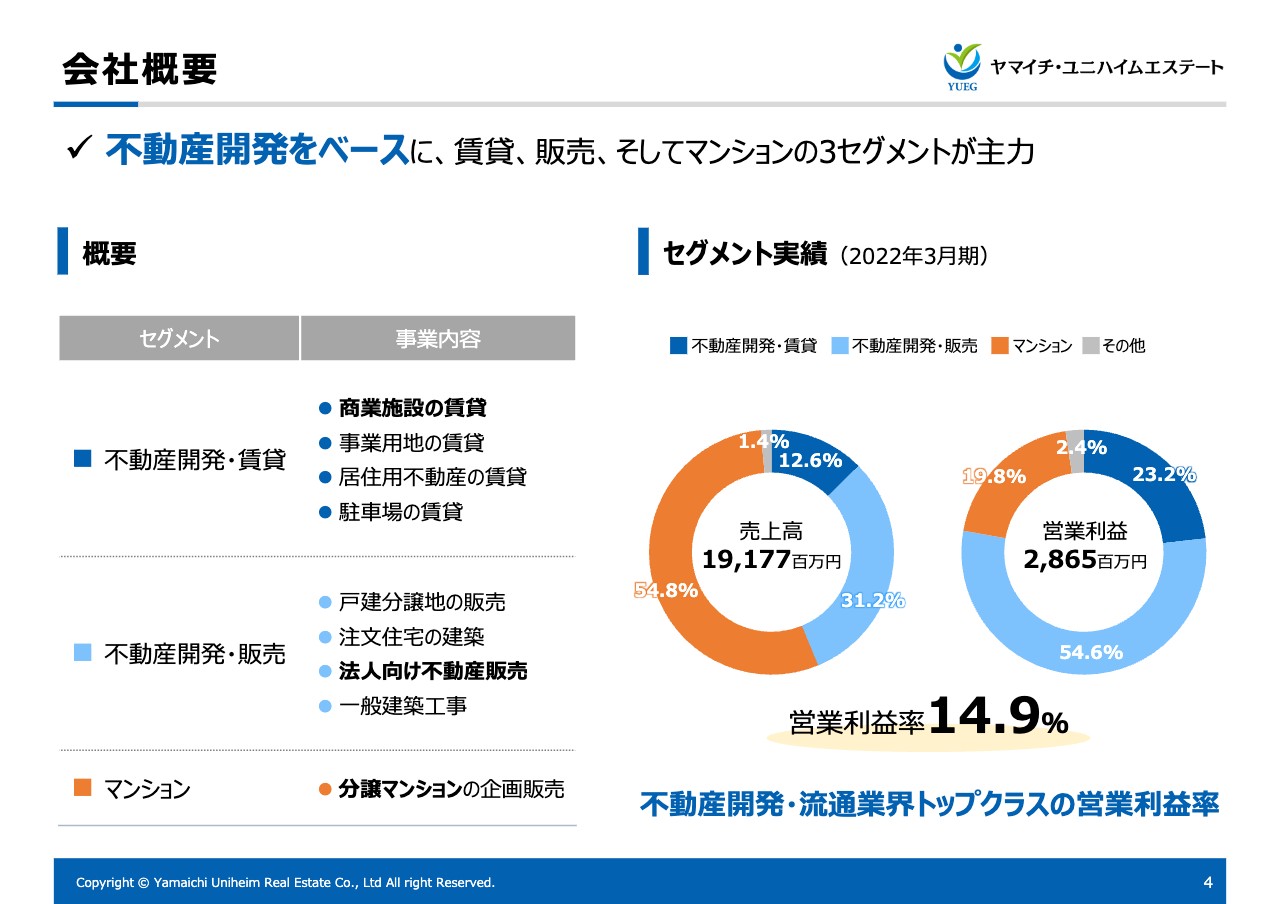

会社概要

はじめに、当社の概要についてご説明します。当社は不動産開発をベースとして、不動産賃貸、宅地および住宅販売、分譲マンションの販売等の事業を行っています。直近の2022年3月期の売上は約191億円、営業利益は28億円、従業員数は約100名という規模となっています。

不動産開発・賃貸セグメントでは、ロードサイドの商業地開発を得意としており、優良テナントとの間で長期の賃貸借契約を締結することで、安定的な賃料収入を獲得しています。

不動産開発・販売セグメントでは、長年、住宅地および戸建住宅の分譲販売を行ってきましたが、近年は法人向けの産業用地の開発・販売も伸びています。

マンション分譲については、「ユニハイム」という商品ブランドを中心に50年以上の分譲実績があります。関西エリアでは一定の知名度とブランド力を有しています。

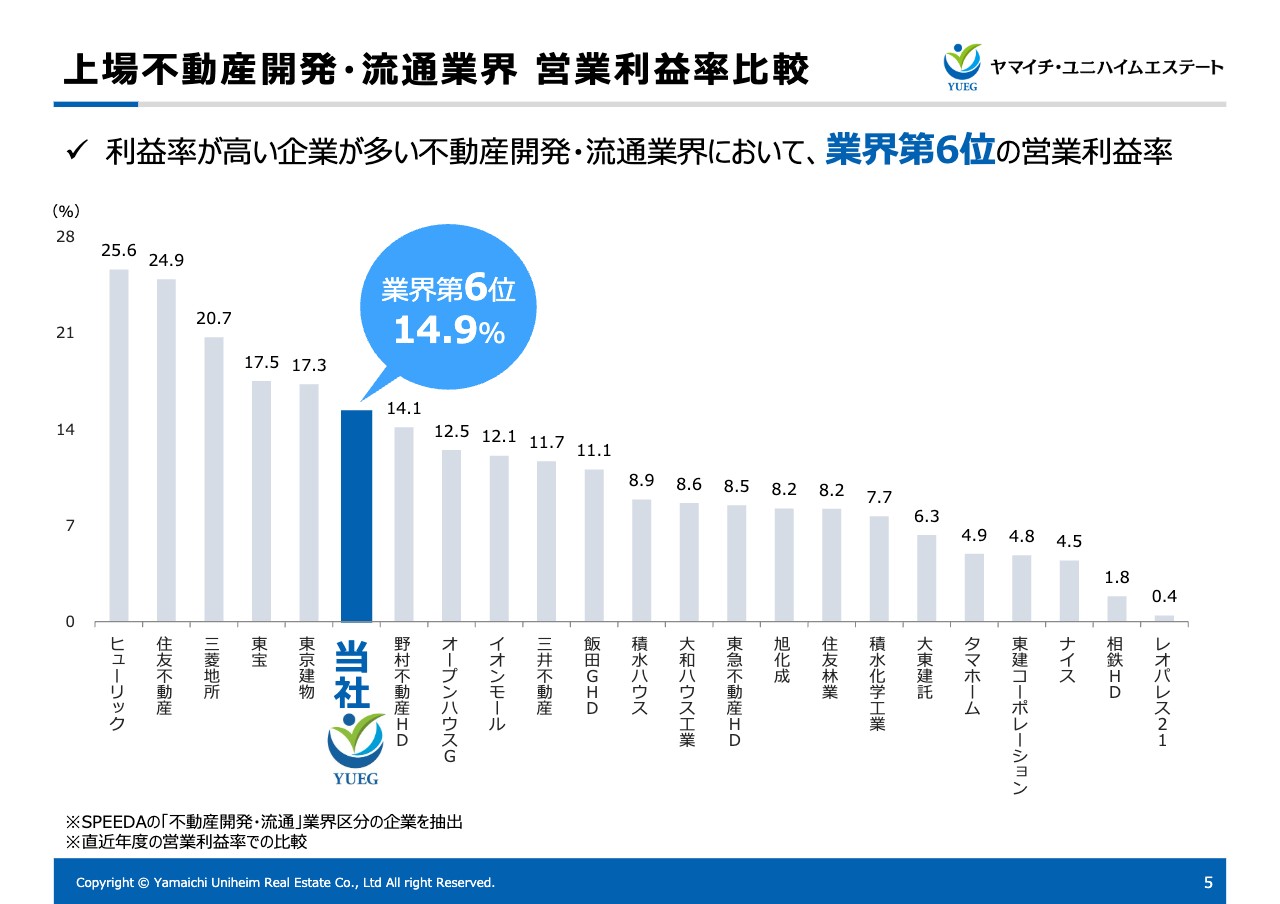

上場不動産開発・流通業界 営業利益率比較

スライドのグラフは「不動産開発・流通業界」の営業利益率のランキングです。大手不動産デベロッパーが上位を占めていますが、この中で当社の営業利益率は14.9パーセント、業界で第6位という結果でした。

この利益率の高さには、当社のビジネスモデルの特徴がよく表れていると考えています。知名度もブランド力もない当社が、なぜこのような高い利益率を獲得できているのかについて、本日の説明会を通して少しでもご理解いただければ幸いです。

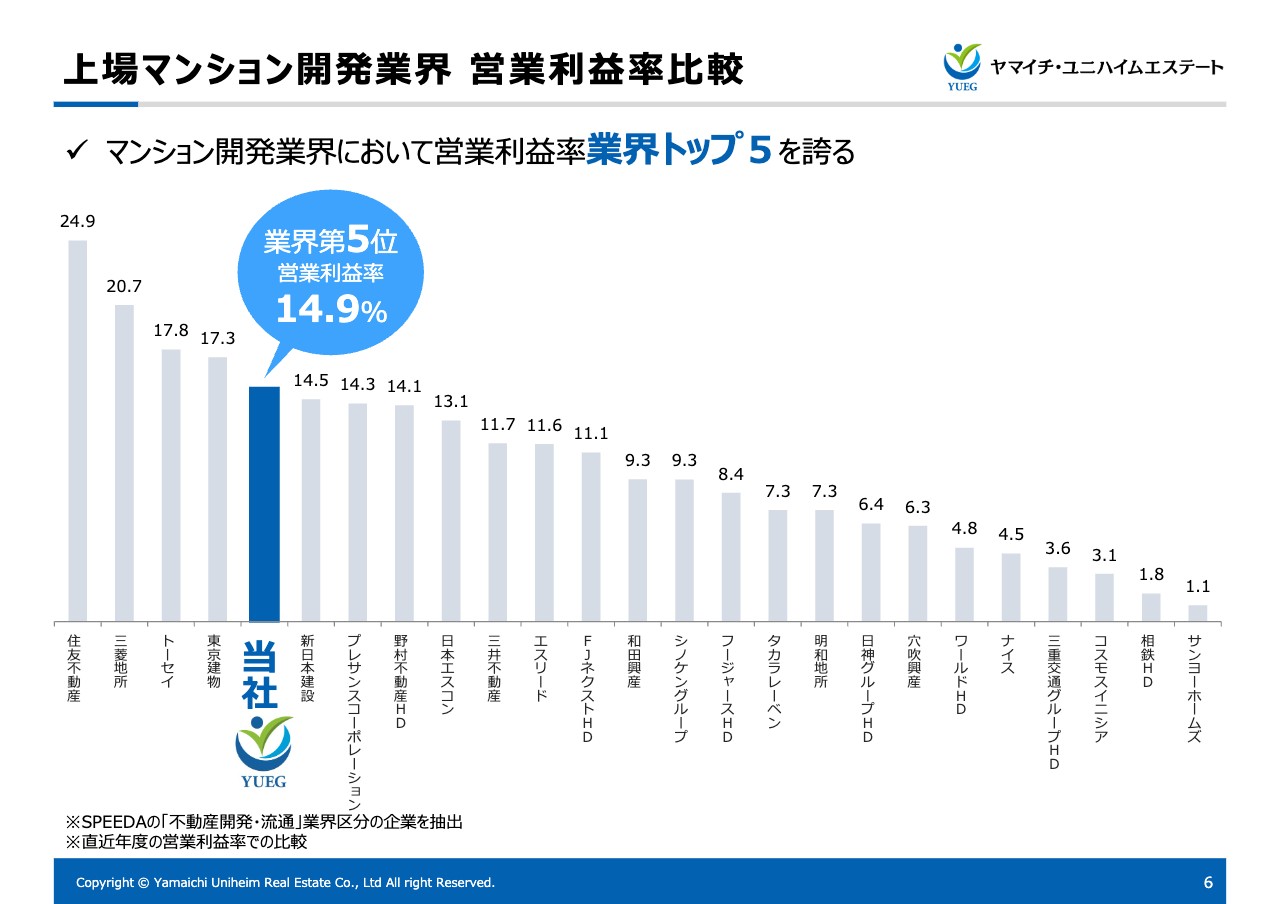

上場マンション開発業界 営業利益率比較

なお、スライドのグラフは、「マンションデベロッパー」の営業利益率のランキングです。こちらの比較においても、当社の利益率の高さがおわかりいただけると思います。

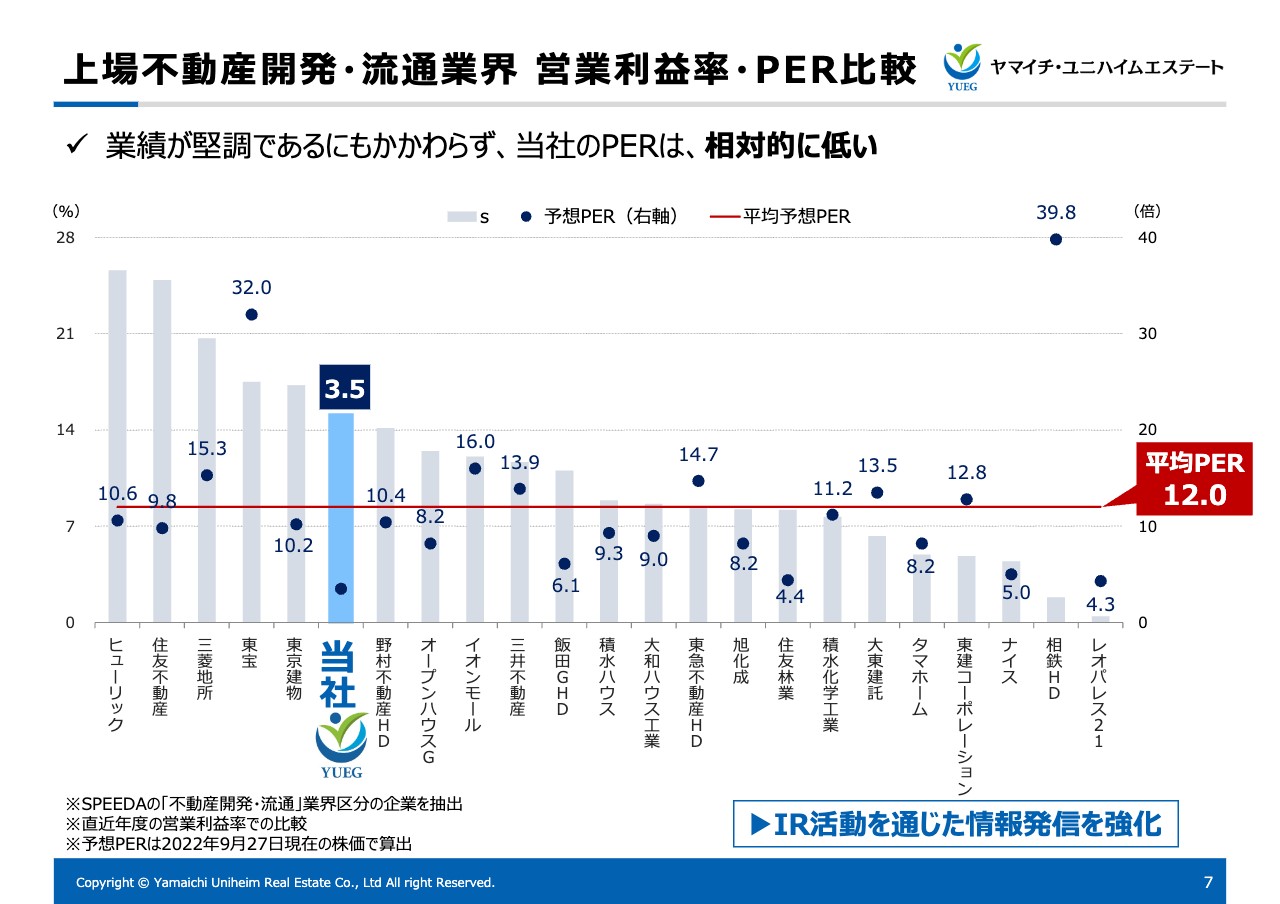

上場不動産開発・流通業界 営業利益率・PER比較

こちらのグラフは、先ほどお見せした不動産開発・流通業界の営業利益率のランキングに、9月27日時点の予想PERを併記したものです。各社を平均したPERは12倍で、東宝・相鉄ホールディングスなどの外れ値を除いても、平均で約9.7倍という値です。

一方で、当社のPERは3.5倍と非常に低い評価となっており、本日のようなIR活動を通して、当社のことをよりよく知っていただく必要があると感じています。

ヤマイチ・ユニハイムエステートとは?

それでは、当社のビジネス内容に関する説明に入っていきます。当社はどのような会社で、不動産事業の特徴は何なのかとひとことで表現しますと、「土地を活かして価値を生み出す会社」であると認識しています。この言葉の意味するところや他社との違いについて、後ほど詳しくご説明します。

ヤマイチ・ユニハイムエステートとは?

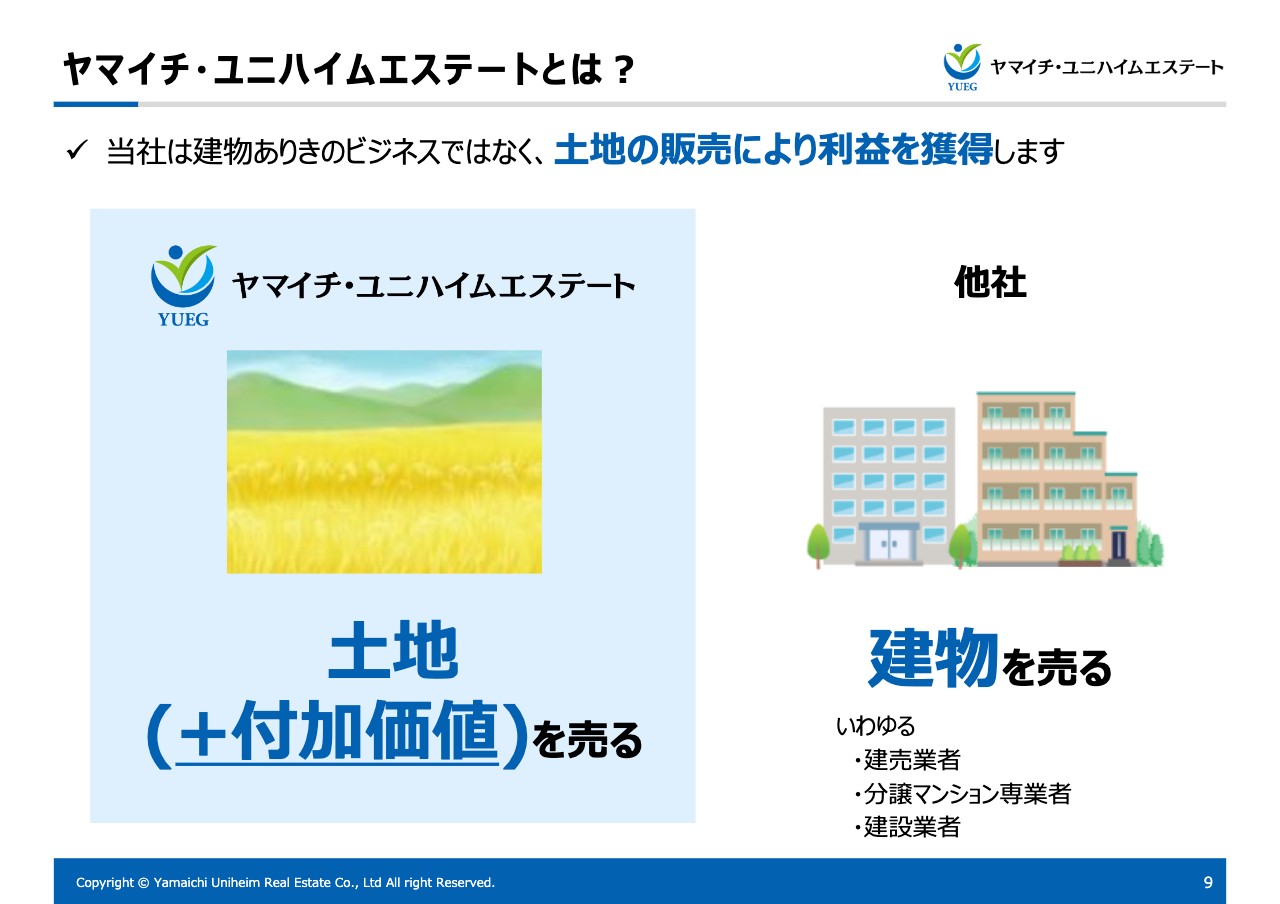

当社は、一般的な「建物ありき」のビジネス、つまり建物を建てることにより利益を得る、あるいは建物を売ることで利益を得るビジネスではなく、その「土地に付加価値を付けて販売する」ことで利益を得るビジネスを主力としています。

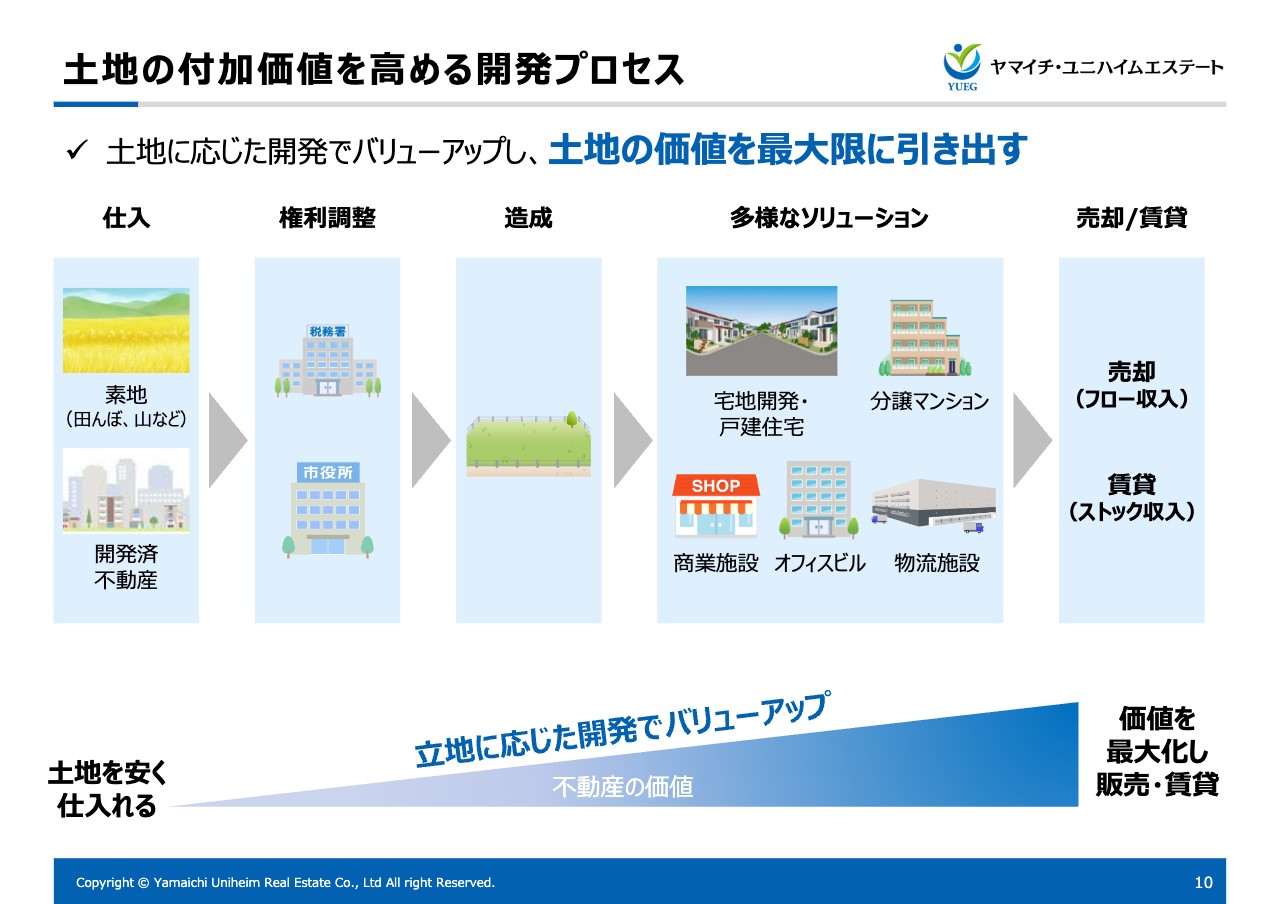

土地の付加価値を高める開発プロセス

当社では、素地や農地など、「各種許認可の取得や加工の必要な土地」をできるだけ安く仕入れます。その後、権利関係の調整や立地に応じた新しい活用方法を考えることで、その土地の価値を高めていきます。さらに、多様なソリューション(建物)を加えることで、その土地が持つ価値を最大限に引き出します。

私たちの不動産開発は、建物を建てて終わり、ではありません。それぞれの土地が持つ歴史や文化を尊重しつつ、その地域の明るい未来につながる不動産開発を通じて、地域とそこに住む人々が元気になり、活性化するような事業を心がけています。

「土地を活かす」という思想が、当社のミッションであると同時に、付加価値の高い、つまり利益率の高いビジネスモデルの根幹となります。

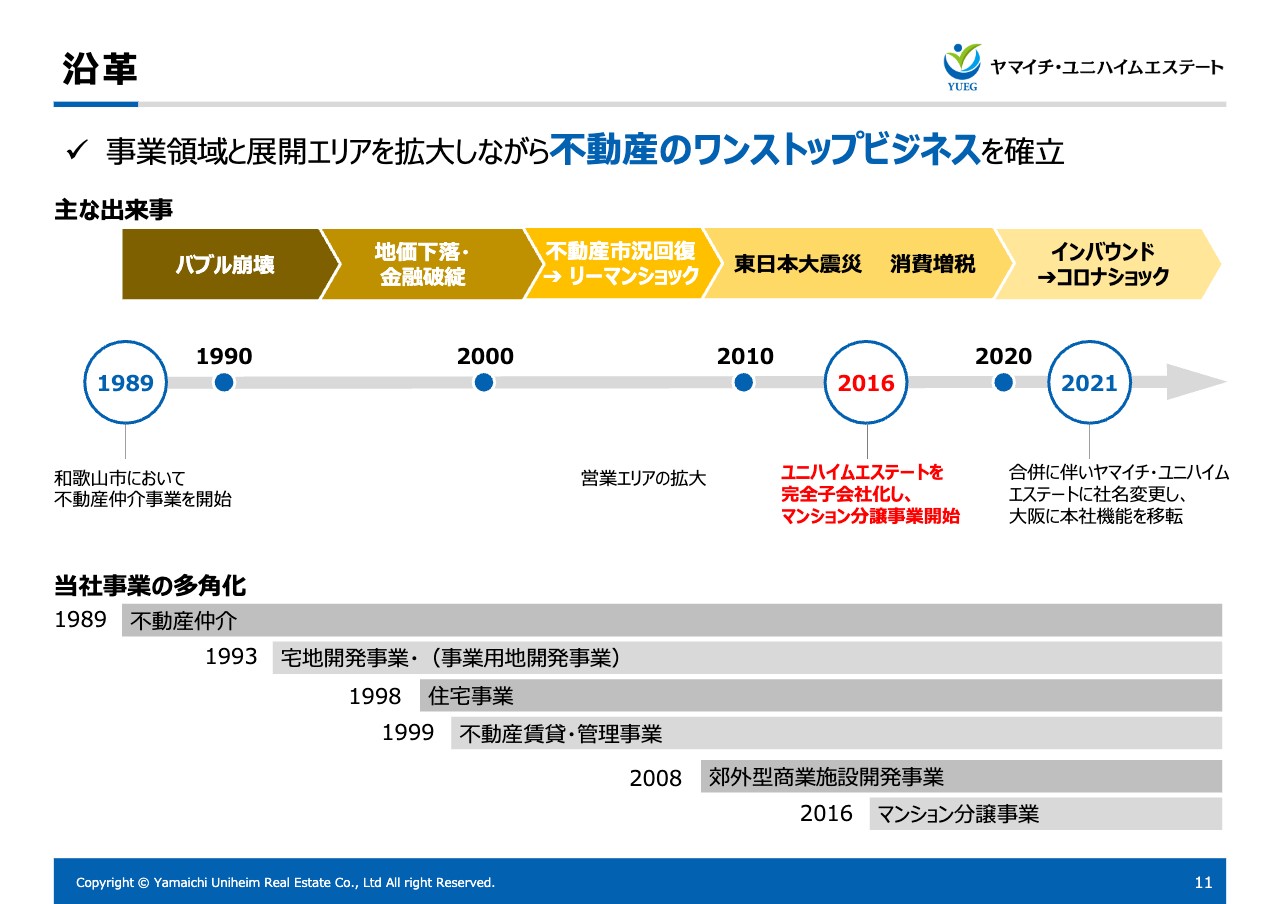

沿革

当社の沿革です。当社は地方都市の和歌山市で不動産の仲介会社として創業しました。

創業以来、30年の中でバブル崩壊やリーマンショックなどの経済的な大打撃や、地方の少子高齢化といった問題、あるいは人口減少といった社会構造の変化など、さまざまな経営環境の変化がありました。しかし、このような逆風の中でも着実に事業領域を拡大し、仕入から開発、販売、賃貸等をすべて手がける、不動産のワンストップビジネスを確立してきました。

また、2016年には、繊維業界で非常に歴史のあるユニチカ株式会社の子会社として、50年以上にわたり分譲マンション開発を手がけてきた、旧ユニチカエステートの株式を取得しました。これをきっかけに、当社は総合不動産会社として分譲マンション事業に進出し、あらゆる分野の不動産を扱うことになりました。

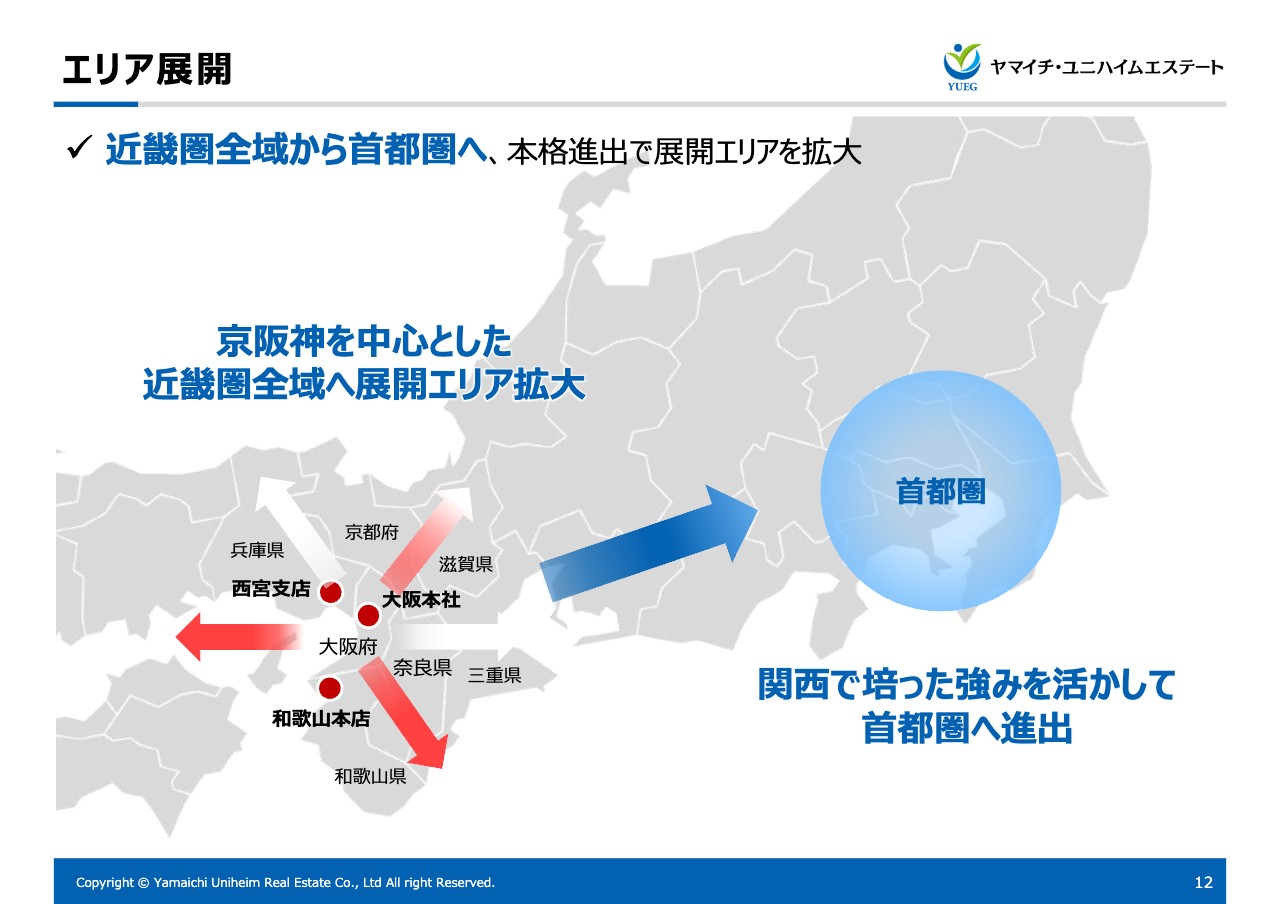

エリア展開

2021年3月には大阪市内に本社機能を移転し、京阪神を中心とした近畿圏全域を商圏として事業展開を行っています。また、近年は首都圏への進出を本格化しており、すでにいくつかの物件の取得に成功しています。今後はこのような物件の事業化により、当社の業績が拡大していく見込みです。

具体的には、首都圏中心部の周辺エリアにおいて、収益不動産や分譲マンション用地の取得を進めています。創業以来、当社が主たるターゲットとしているエンドユーザー、すなわち一般実需をターゲットにした不動産取得と開発を積極的に進めていきます。

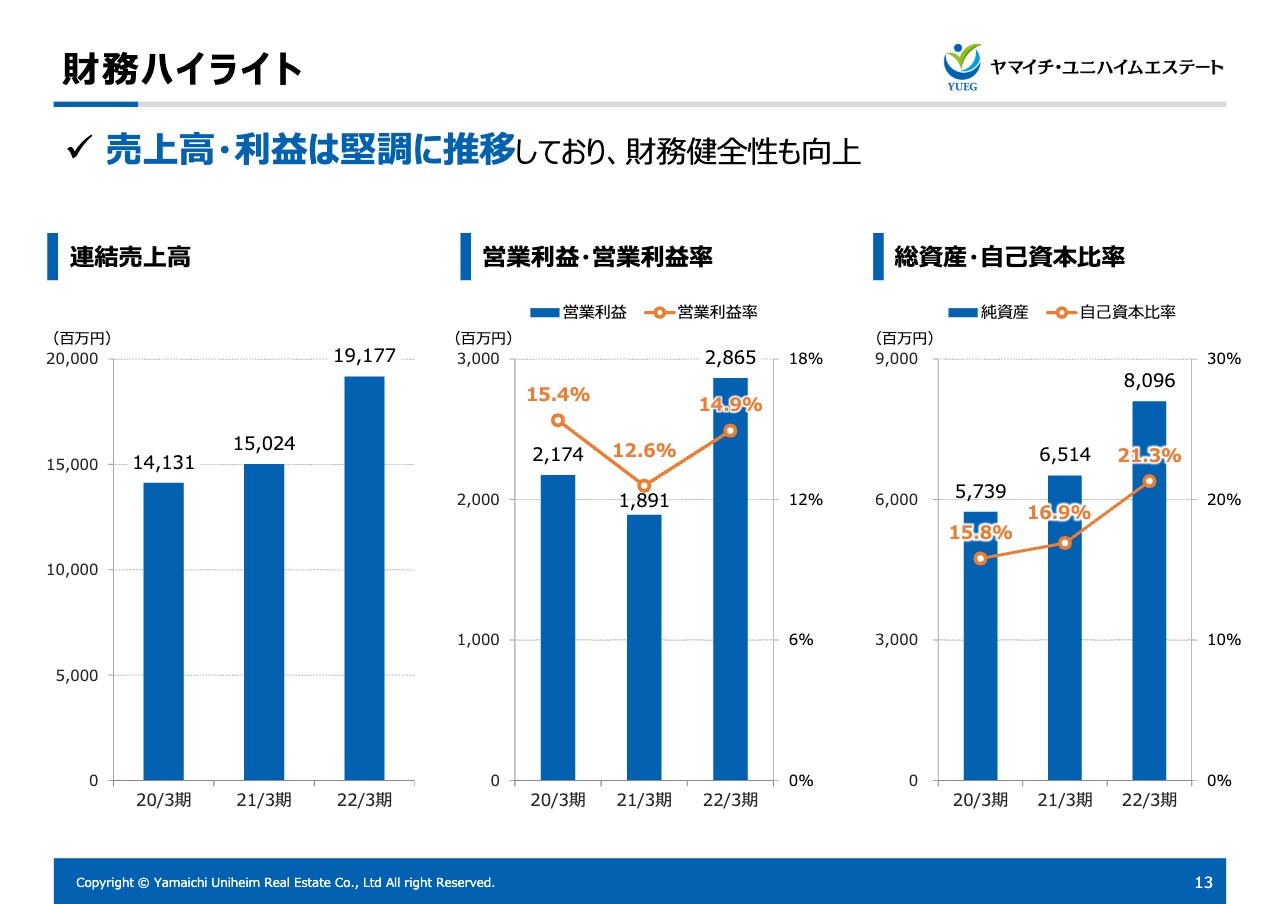

財務ハイライト

直近の財務ハイライトです。ご覧のとおり、連結売上高・営業利益ともに堅調に推移しており、財務の健全性も強化できています。

私からの説明は以上です。引き続き、当社ビジネスの特徴について、山田裕之常務からご説明します。

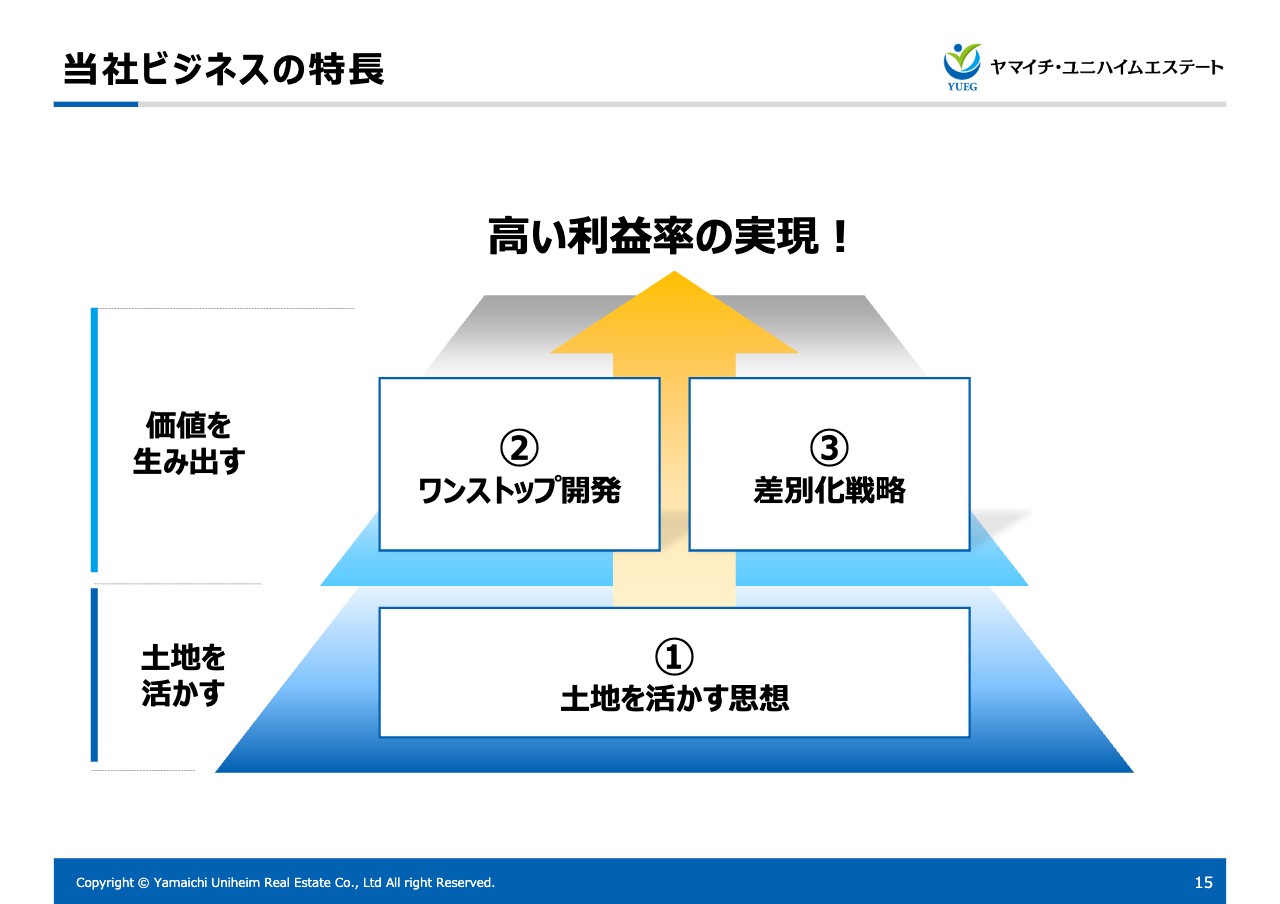

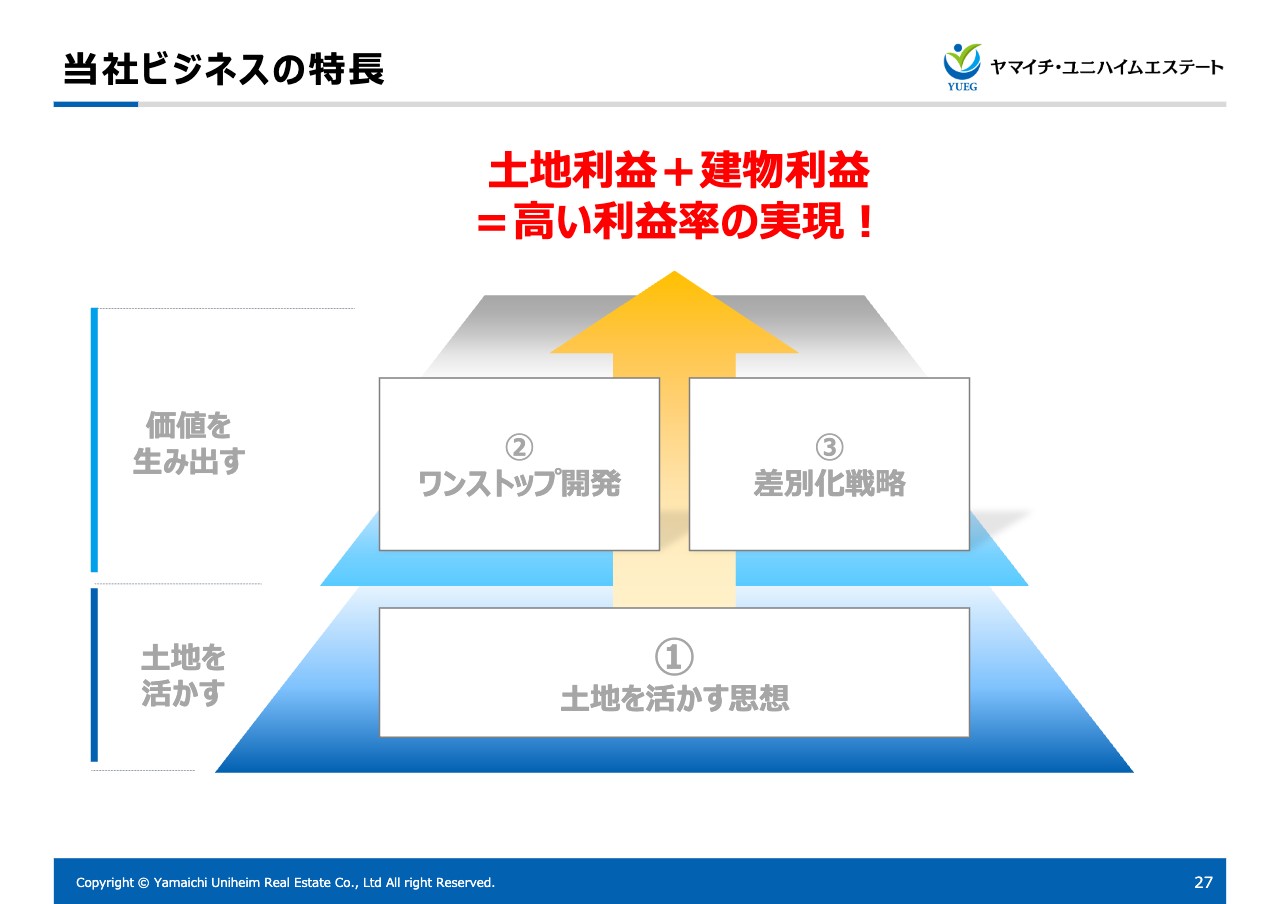

当社ビジネスの特長

山田裕之氏:私から、当社のビジネスの特徴について詳しくお話しします。当社ビジネスの特徴は3つあります。1つ目は「土地を活かす思想」、2つ目は「ワンストップ開発」、そして3つ目が「差別化戦略」です。

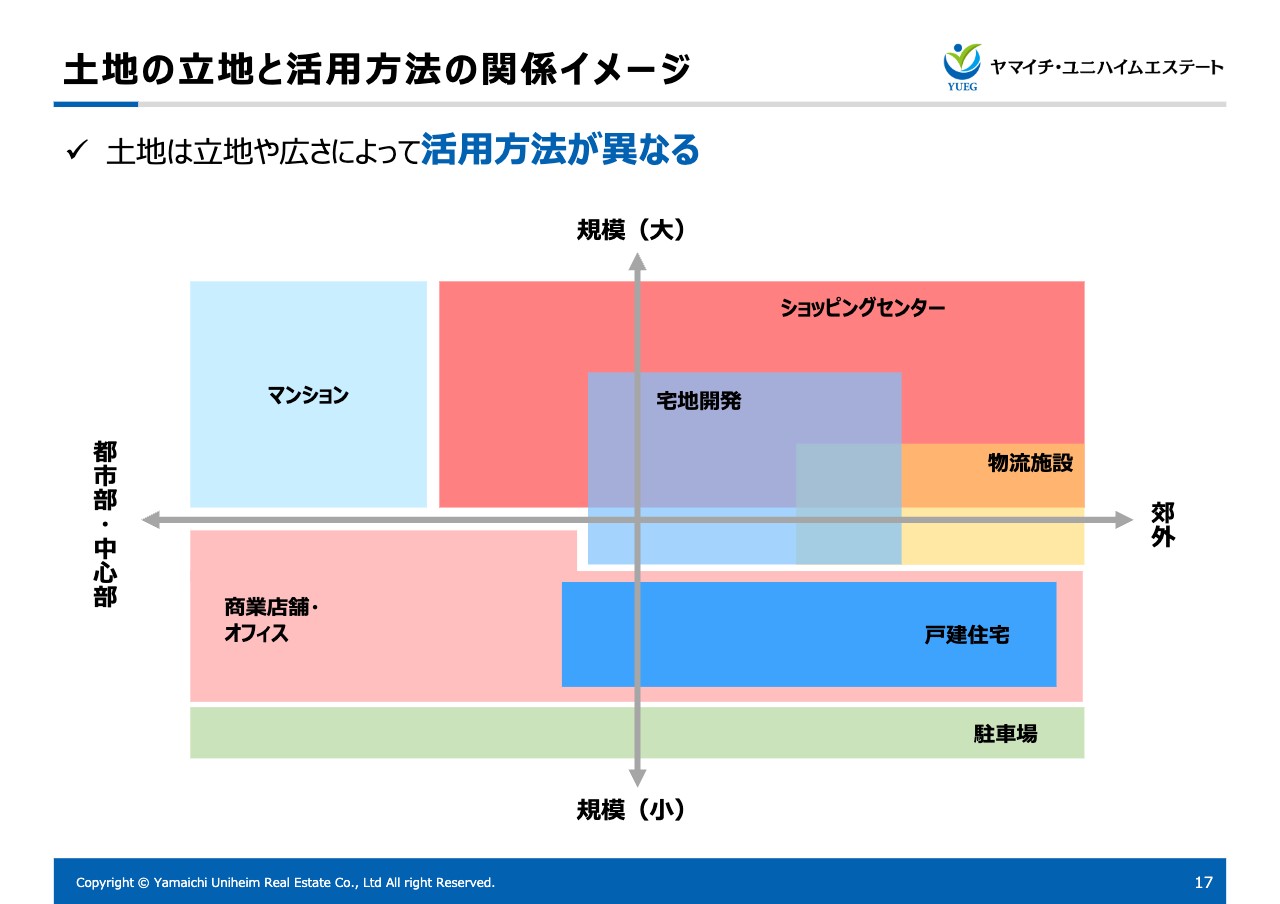

土地の立地と活用方法の関係イメージ

まずは、「土地を活かす思想」についてお話しします。スライドの図をご覧ください。

こちらは土地の立地と活用方法の関係イメージを表しています。例えば、左上に「マンション」とありますが、都市部で比較的大きな規模の土地はマンション適地だということを、イメージで表現しています。

このように、土地は用途に応じて、それぞれの立地条件や規模に応じて、最適な活用方法が異なります。我々は、立地条件や広さに応じた最適な活用方法を常に心がけて、事業構築に取り組んでいます。

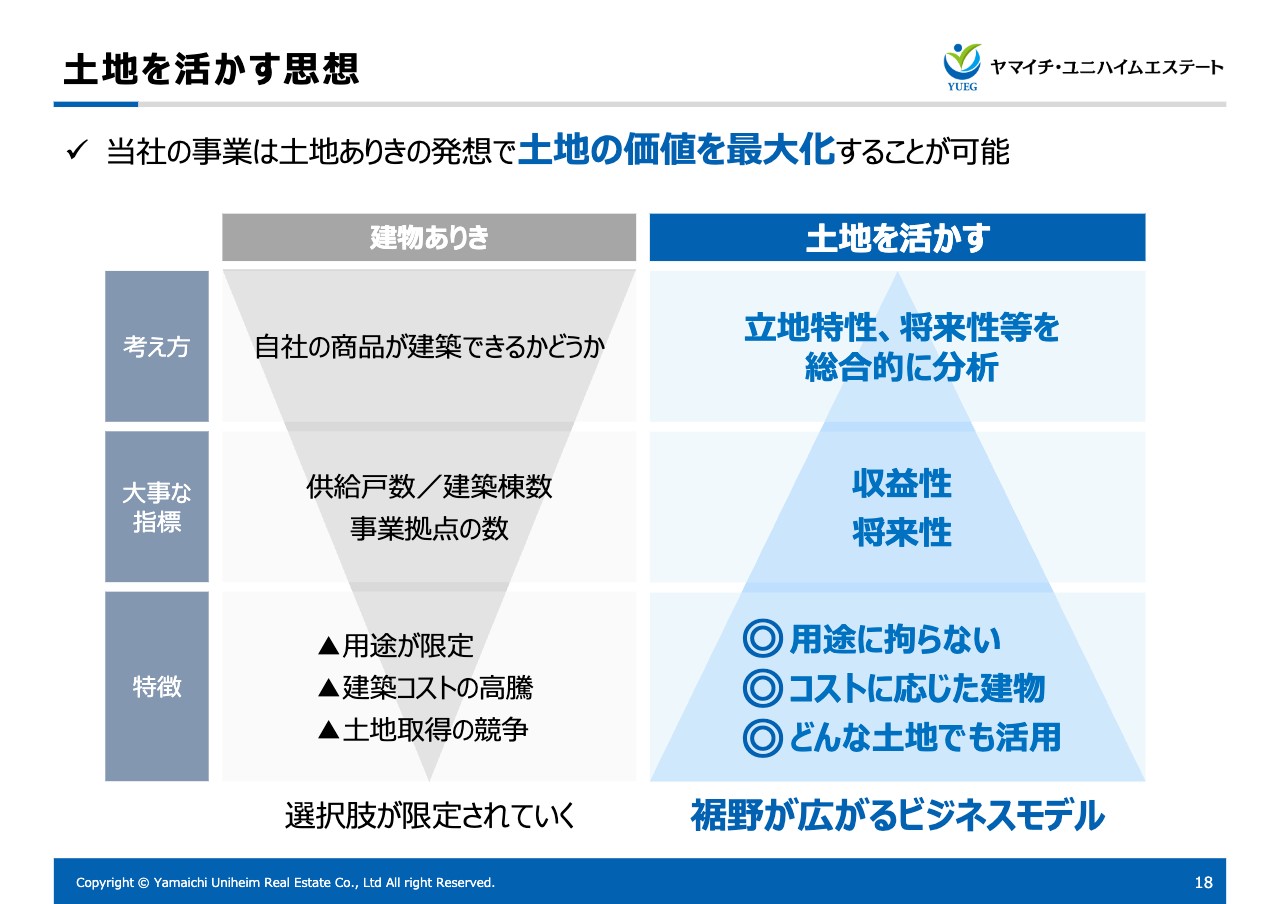

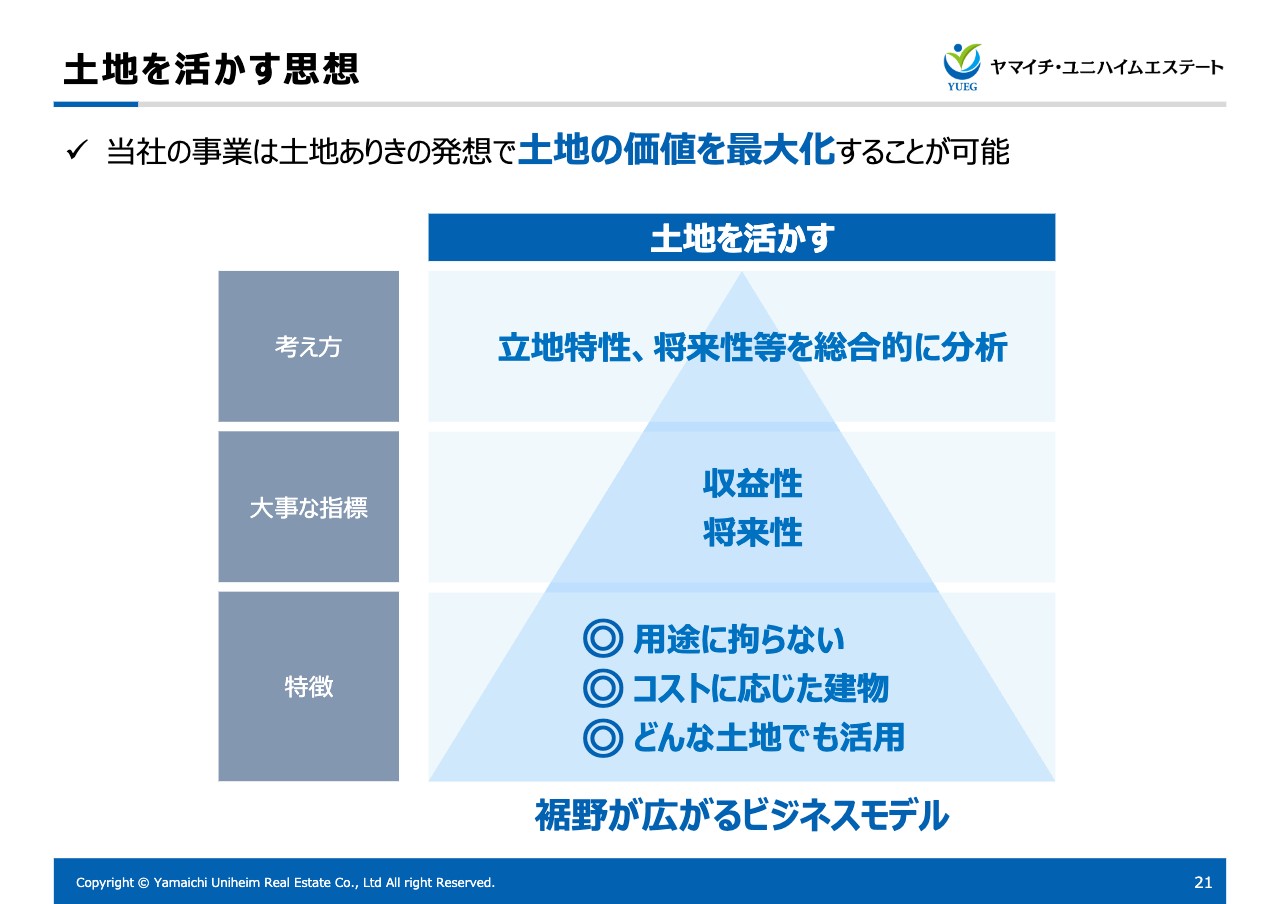

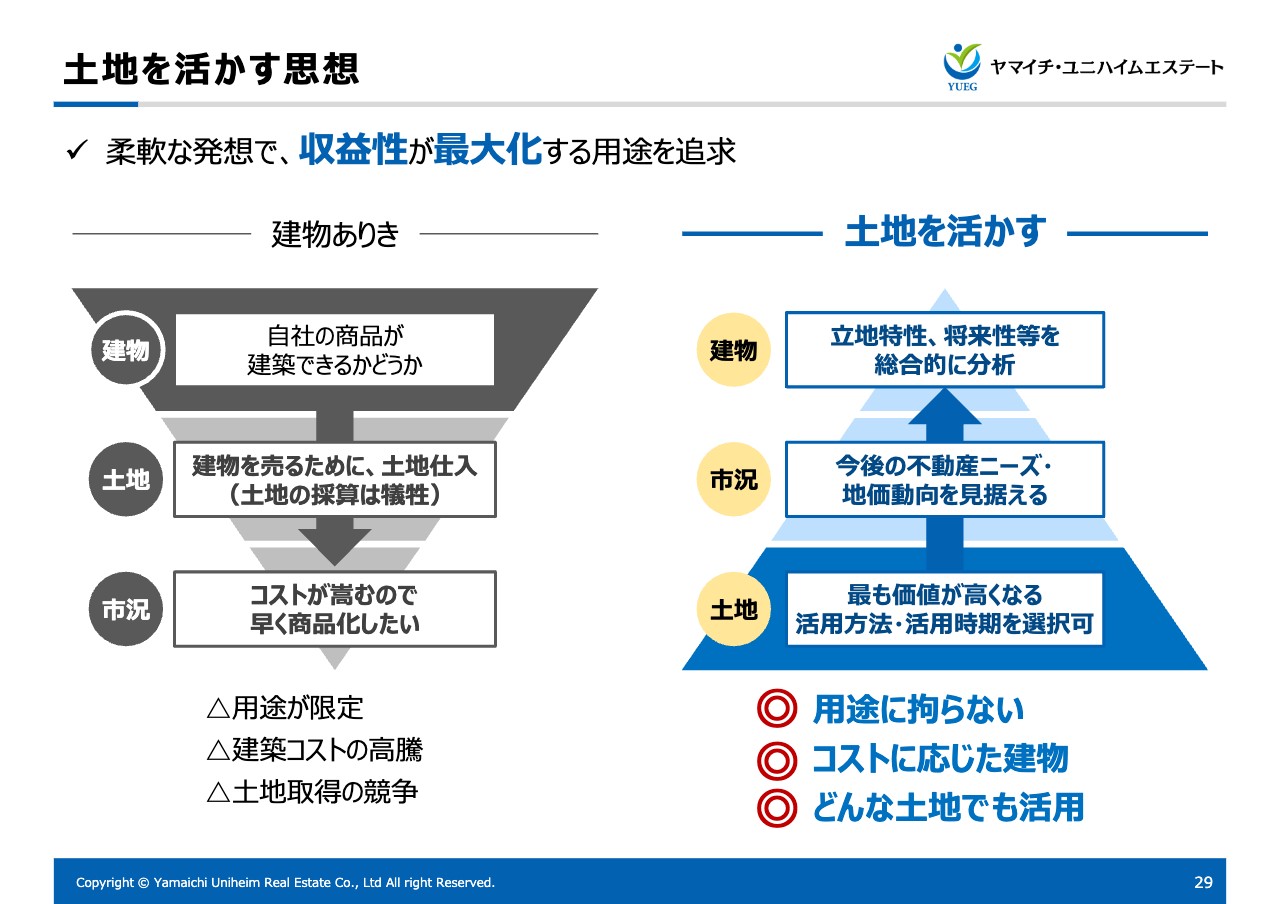

土地を活かす思想

スライドの表の左側に、建物ありきのビジネスモデルをグレーで示しています。この場合、建物を起点としたビジネスとなるため、「自社の商品が建築できるかどうか」という観点がビジネスのスタートになってしまいます。

それに対して、当社では「この土地が将来どのように活用されるのがベストなのか」という観点から、事業構築を行っています。

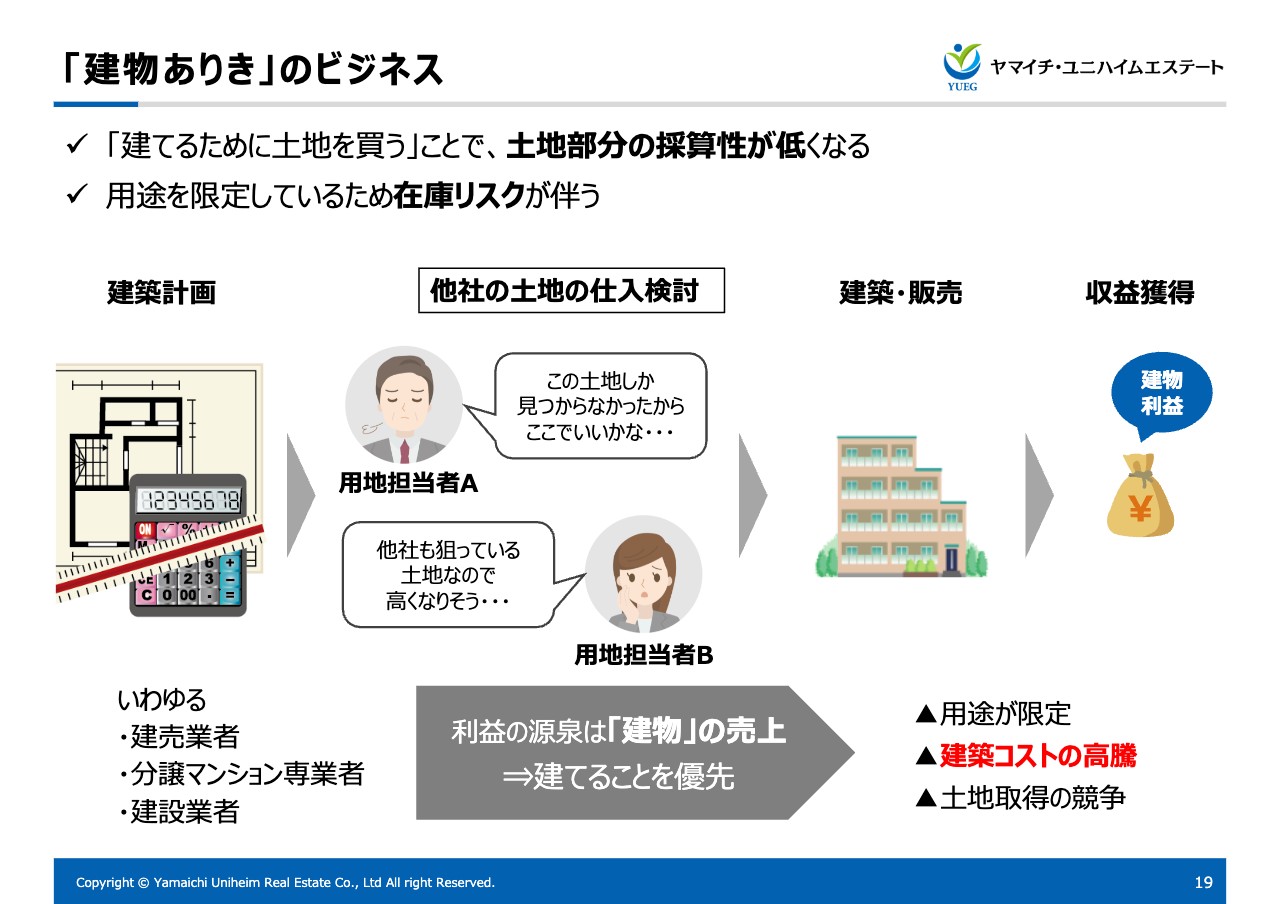

「建物ありき」のビジネス

もう少し詳しくご説明したいと思います。スライドをご覧ください。

例えば、建物ありきのビジネスには、建売業者やマンション専門業者、あるいは木造の賃貸アパートを専門で取り扱っている業者などありますが、このような業態のビジネスフローは建築計画からスタートします。つまり、「来年はこの建物を何棟供給する」という目標設定から始まります。

用地仕入の担当はこのノルマを達成するために、自分の部署に必要な用地の仕入を検討し、建物を建築・販売することで、建物の売上から主な収益を獲得するというのが基本的な流れでございます。

この場合、「供給目標」を優先する必要があるため、「建てるために土地を仕入れる」ということが起こり得ます。つまり、はじめから建物の用途を限定して土地の活用を考えるため、必ずしもその利用方法が最適ではないということが発生し得ます。

また、建物ありきのビジネスのもう1つのデメリットとしては、昨今の建築コストの高騰があります。建築コストが上昇する際には、建物ありきのビジネスモデルの場合は収益が大きく悪化することが予想されます。

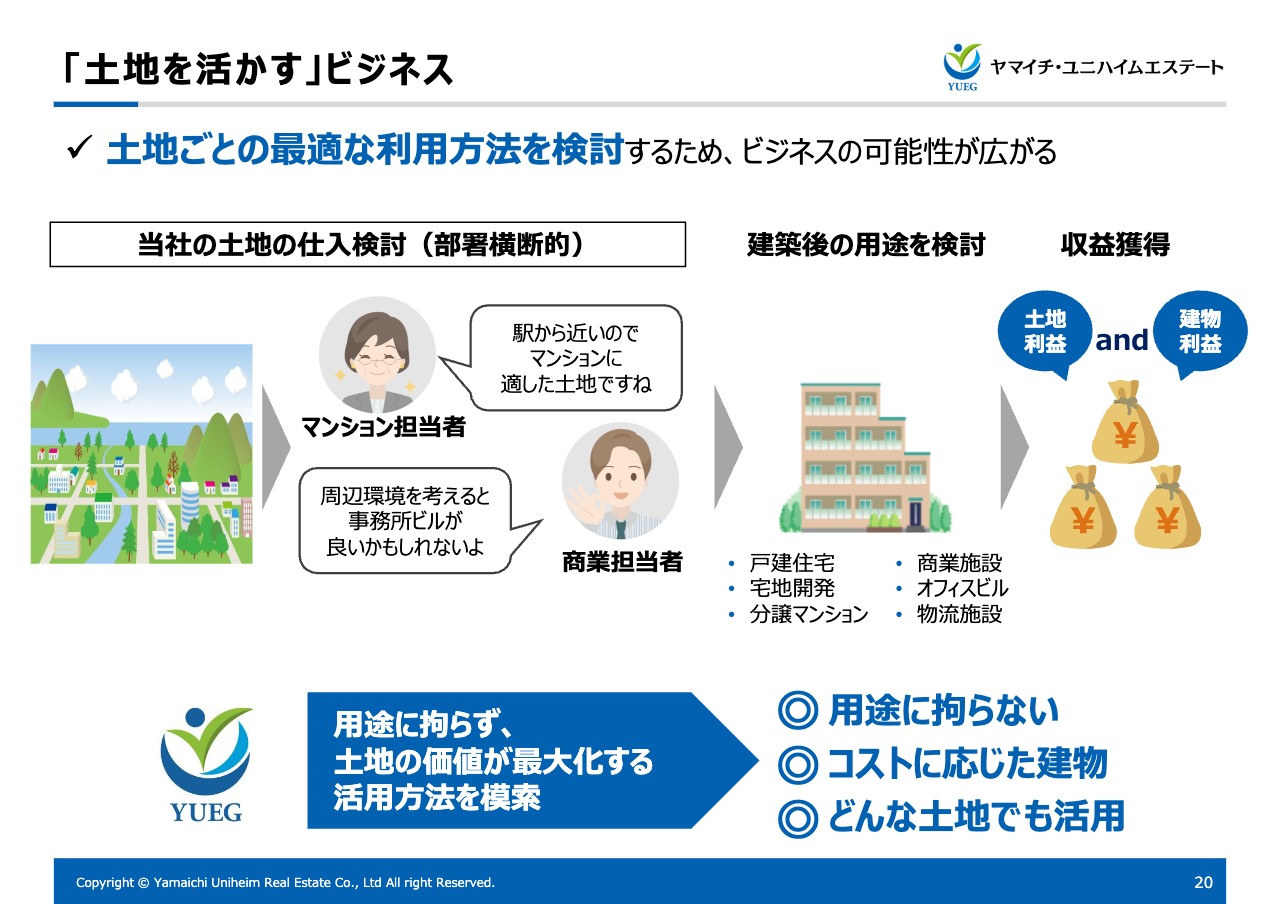

「土地を活かす」ビジネス

対して、当社は「土地を活かす」ビジネスを展開しています。我々のビジネスフローは、土地の情報収集からスタートします。当社では、あらゆる仕入の土地の情報を一元管理しており、チャットツールによるタイムリーな情報共有はもちろんのこと、週に1度、各部署全員が一堂に会して、それぞれの立場から多面的に立地特性や将来性等を分析し、最適な建物利用を検討します。

当社の土地の仕入に関する検討プロセスでは、マンション部門ならマンション、戸建部門なら戸建といった、よくある「縦割り」の組織・担当部単位で情報を抱え込むことがありません。1つの土地に関して「部署横断的に検証」して、会社としての意思決定をするというプロセスを経て、事業を進めています。

そのため、はじめから特定の用途を決めてかかるのではなく、「中長期的な観点で収益が最大化する事業を採用する」という方式を取っています。これにより、建物の利益はもちろんのこと、土地の部分からも付加価値、つまり収益を得ることが実現していますので、トータルの利益が高くなっていくと考えています。

土地を活かす思想

繰り返しになりますが、当社の事業は土地ありきの発想で、その土地の価値を最大化するところに重点を置いたビジネスモデルとなっています。これが高い利益率実現の大きな要因になっていると考えています。

ワンストップの不動産開発事業

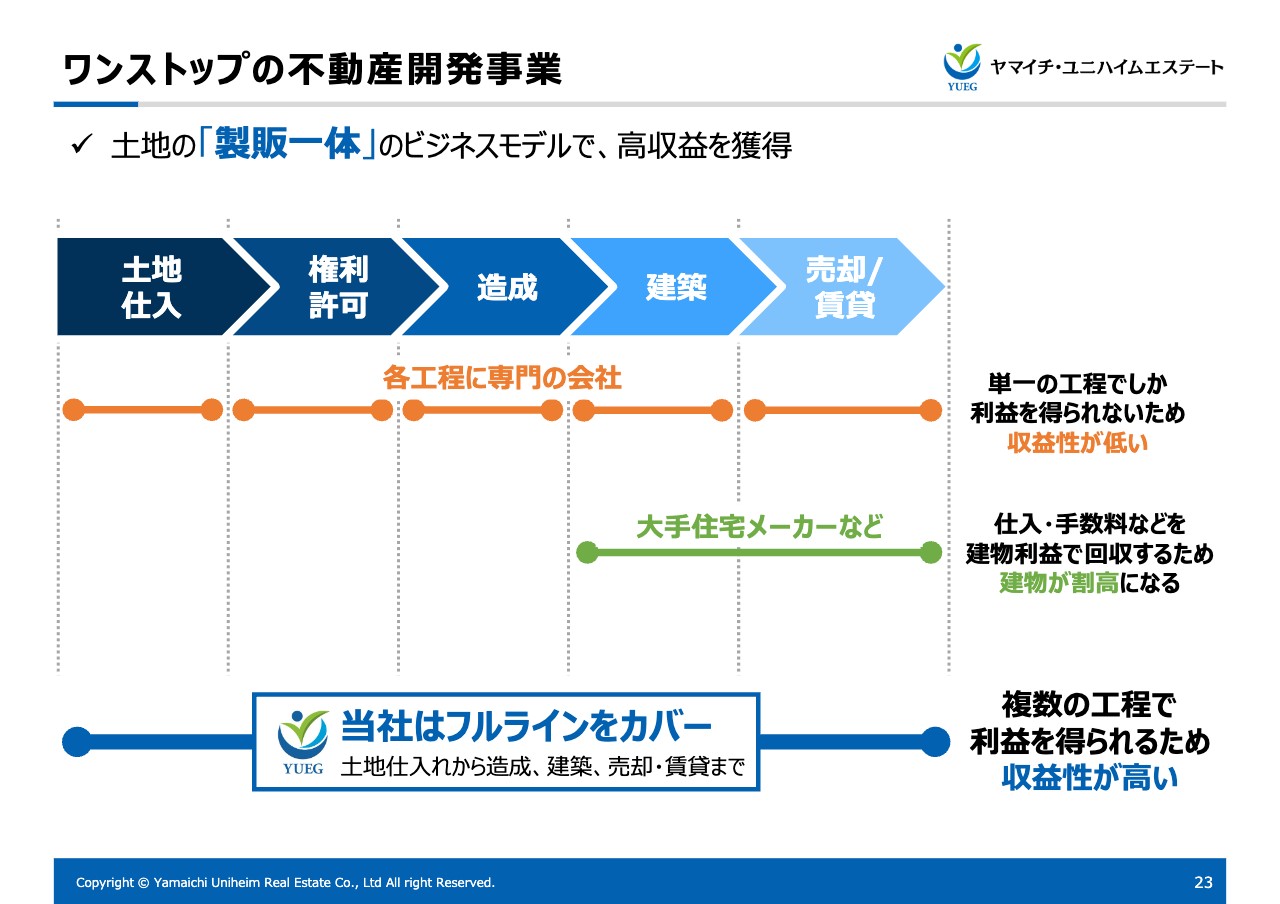

続いて、「ワンストップ開発」についてご説明します。スライド上段にある矢印は不動産開発のプロセスを示しています。

不動産の開発と一口に言っても、複数のプロセスによって成り立っています。一般的には、まず土地の仕入があり、続いて許可を取得したり、権利関係や関係各課との調整などを行ったりした後、土地の造成工事を行います。宅地が完成すると、建物を建築し、売却あるいは賃貸するといった流れがあります。

これらそれぞれのプロセスは、非常に専門性が高く、また、場合によっては、一定の時間を要する場合もあります。そのため、スライドにオレンジ色のバーで示したとおり、各プロセスにおいて専門業者が存在します。

不動産デベロッパーと呼ばれるような業者は、このプロセスのどこかに特化していることが多く、例えば、緑色のバーで示している大手ハウスメーカーの場合は、ある程度仕上がってきた土地を仕入れて、そこに住宅計画を組み立てていくケースが多いのではないかと思います。

当社は、土地の仕入れから売却・賃貸までフルラインで、いわば「製販一体」のビジネスモデルを展開しているため、これによって中間で利益を落とさず、最後まで一気通貫で事業を行えることが、高い収益性の要因の1つとなっています。

差別化戦略

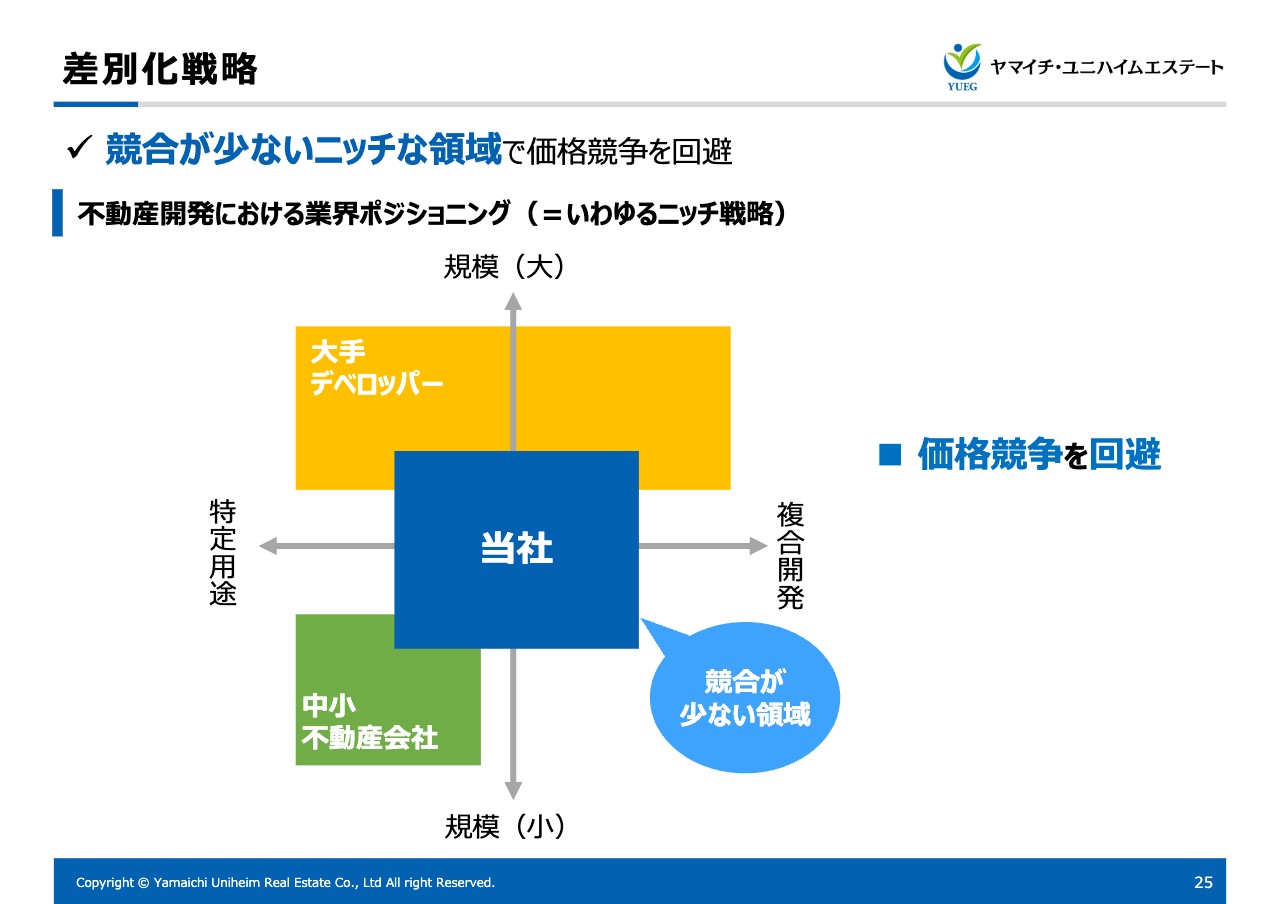

3つ目の「差別化戦略」についてお話しします。収益を高めるためには、やはり他社と違うことをしなくてはいけないと思います。

スライドに黄色で大手デベロッパーと記載していますが、規模の大きな土地の開発案件では、大手企業が非常に強く優位な領域になります。大手企業は間接費が非常に高いため、小振りな案件にはあまり手を出しません。

逆に、緑色で示しているような中小の不動産会社や地元の不動産業者は、ある程度規模が小さい案件や、戸建なら戸建専門など、ある程度特化した領域で活躍しているかと思います。

当社は、大手企業が手を出しにくいエリアや規模感の案件、また中小企業であれば財務体力的に難しい案件といった領域を積極的に攻めていき、いろいろな面で価格競争を回避しながら、できるだけ利益を確保するスタイルで展開しています。

差別化戦略

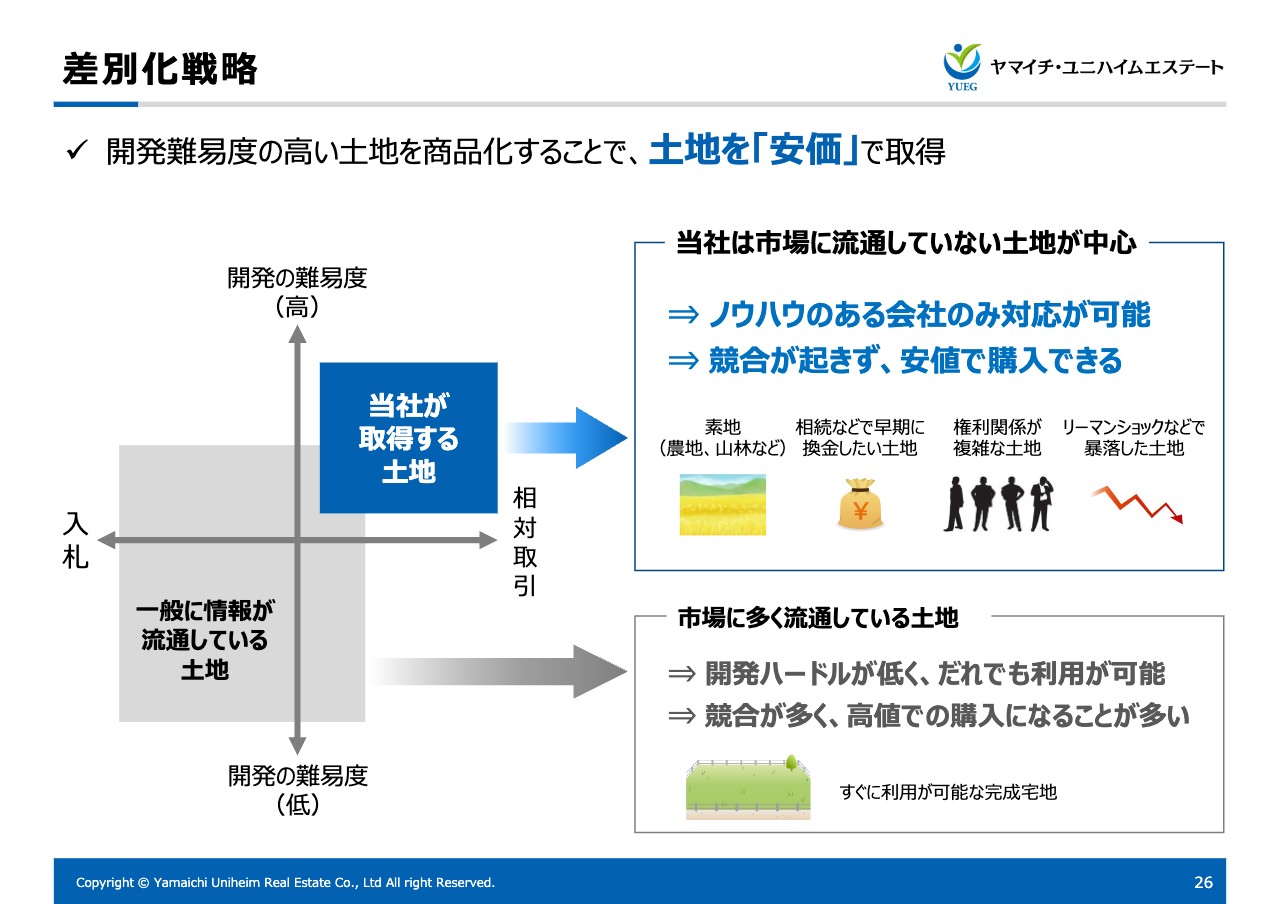

当社の差別化戦略で一番典型的なのが「土地の仕入れ」です。スライド左側にグレーで「一般に情報が流通している土地」と記載しています。特に入札に供される土地は権利関係がすでに整理されているため、許認可等を取得するハードルが低く、すぐに利用可能な土地として流通しています。

このような土地に関しては、非常に多くの市場参加者・同業他社との激しい競争に勝たなければ土地を取得できませんので、仕入れコストが高くなりがちです。

一方、当社の場合は難易度の高い相対取引を中心としています。開発の難易度が高いというのは、ご覧のイラストにあるように、例えば農地や山林などの素地からの開発や、相続で少し手間がかかる案件など、いわゆる「訳あり物件」のようなものです。

このような物件は利用可能な状態に整えるまでに手間暇がかかることから、相対的にプレイヤーが限定されますので、競合が起こらず、比較的安価に購入できるという特徴があります。当社は創業以来、こうした「手のかかる不動産」を積極的に扱ってきたため、土地の取得に関して、常に競争を避けることが企業風土として根付いています。

当社ビジネスの特長

「土地を活かす思想」「ワンストップ開発」「差別化戦略」の3つの要素によって、土地の利益と建物の利益が合わさり、高い利益率を実現することが当社ビジネス全体の特徴となっています。

土地を活かす思想

続いて、各セグメントについてもう少し具体的にお話ししながら、今後の成長イメージについて触れていきたいと思います。まず、各セグメントすべてに共通しているのが、何度もお伝えしているように、土地を活かす思想です。

当社は、戸建住宅、商業施設、法人向けの土地など、さまざまな不動産商品を扱いますが、特定の建物や用途に固執しているわけではなく、その時の仕入れ状況や経済情勢に応じて、最も適切なものを販売あるいは賃貸しているため、その時々によって「稼ぎ頭」が異なるのが特徴です。

各セグメントの特長と成長イメージ

ご覧の順番で、各セグメントについてご説明していきます。

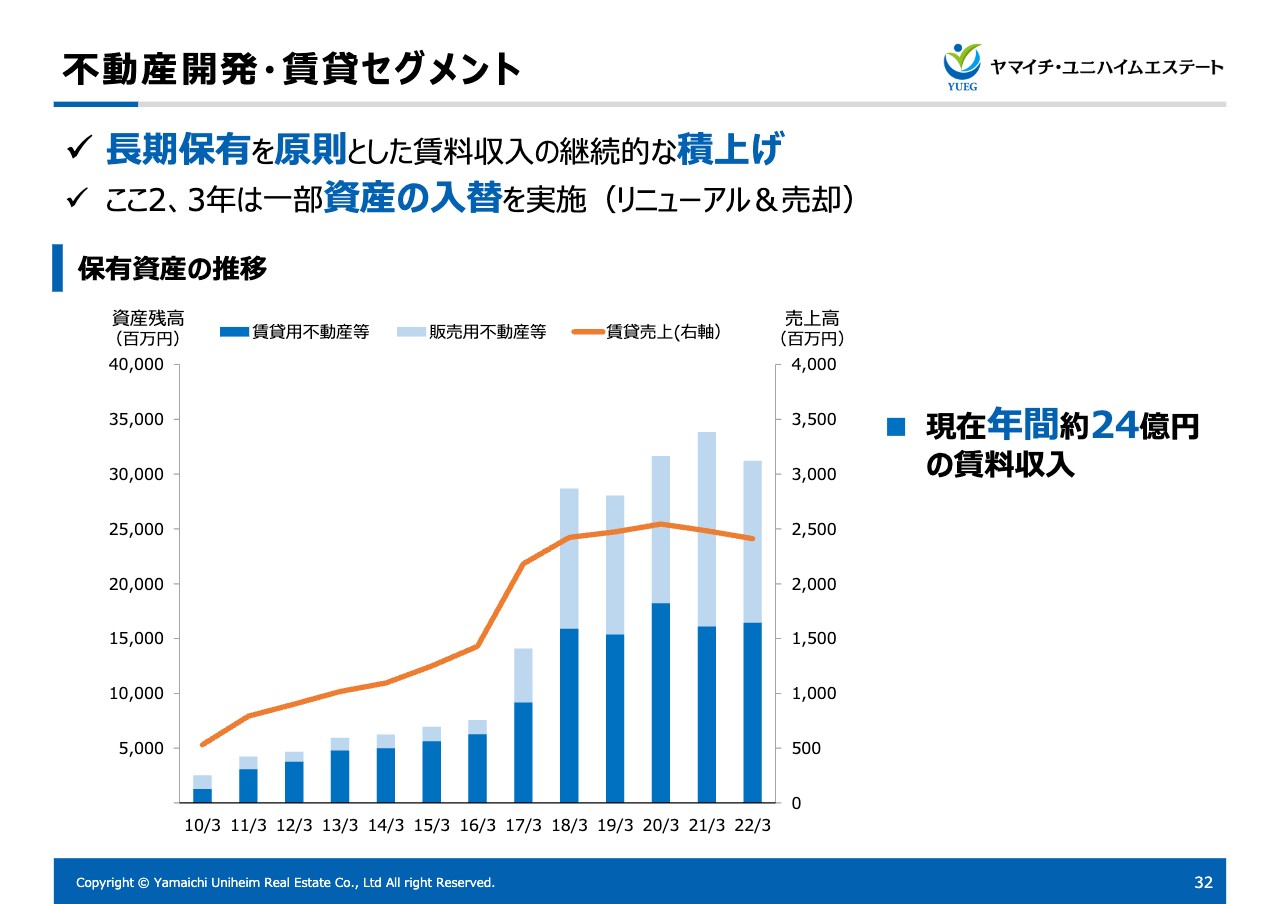

不動産開発・賃貸セグメント

まず、不動産開発・賃貸セグメントです。当社は、ここ数年は分譲マンションの売上が比率として高いため、マンション業者と比較されがちなのですが、実は、当社が長年「注力してきたのは賃貸事業」です。

グラフの濃い青色部分が賃貸用不動産に投資してきた額、オレンジ色が売上の推移となっています。直近で約24億円の年間賃貸収入があり、青色のバーで示しているように、ずっと経時的に賃貸不動産の積み上げを行ってきています。

この2年、3年は、老朽化した建物のリニューアルやテナントの入れ替えなどのフェーズにあるため、売上の推移としてはやや横ばいとなっていますが、基本的には今後も賃料収入を継続的に上積みしていく考えです。

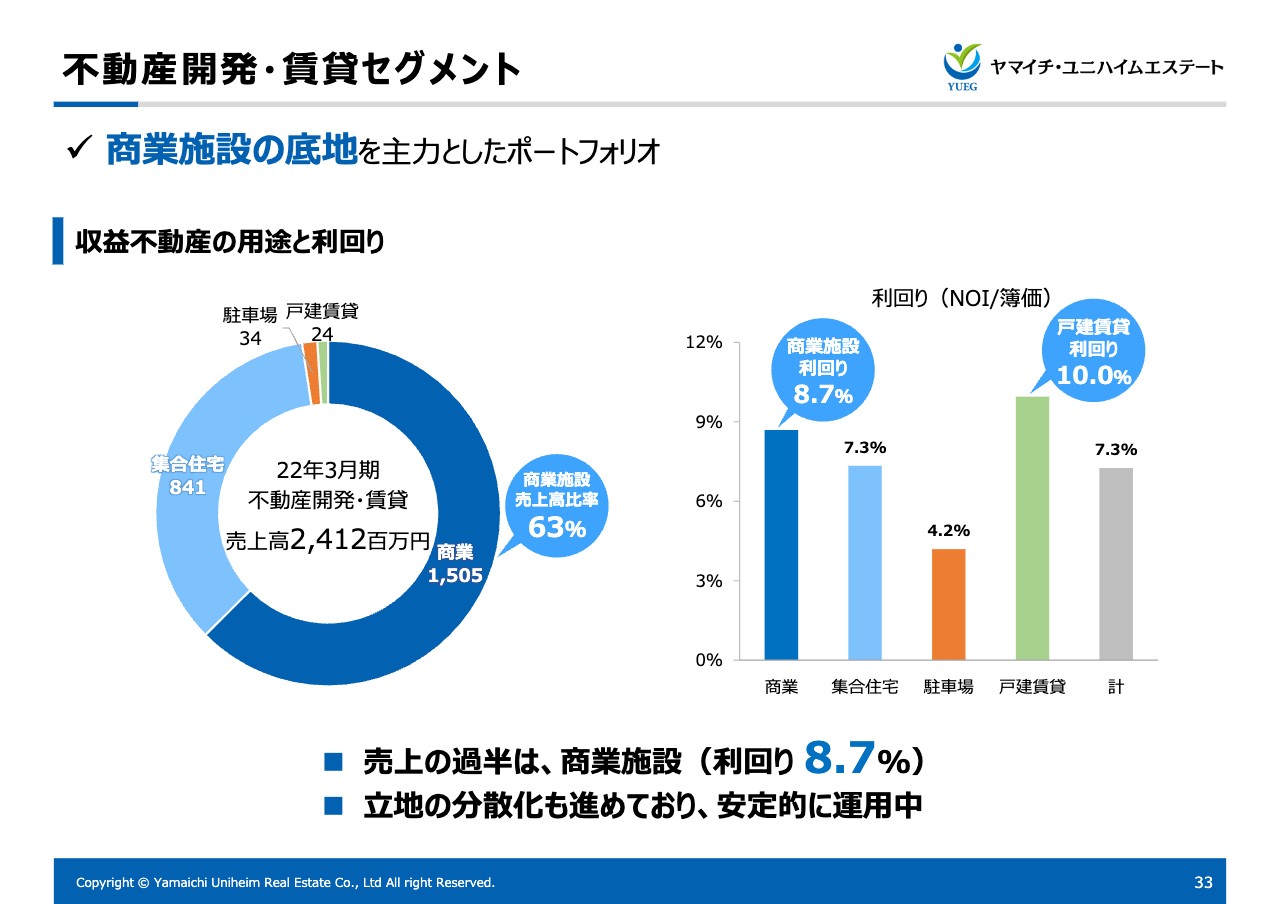

不動産開発・賃貸セグメント

直近の不動産開発・賃貸セグメントについてです。左の円グラフはどのような用途で使われているかを表したもので、右の棒グラフはネットの利回りとなっています。

当社の賃貸セグメントは、商業系と集合住宅の売上が約97パーセントを占め、そのうち、特に得意としているロードサイド店舗を中心とする商業施設の売上が63パーセントです。

利回りに関しては商業施設では8.7パーセントですが、最近は利回り10パーセントの戸建の賃貸に着手しており、今後伸ばしていこうと考えています。本日はこの2つについて詳しく説明したいと思います。

当社の商業地開発 ➡ 賃貸 の流れ

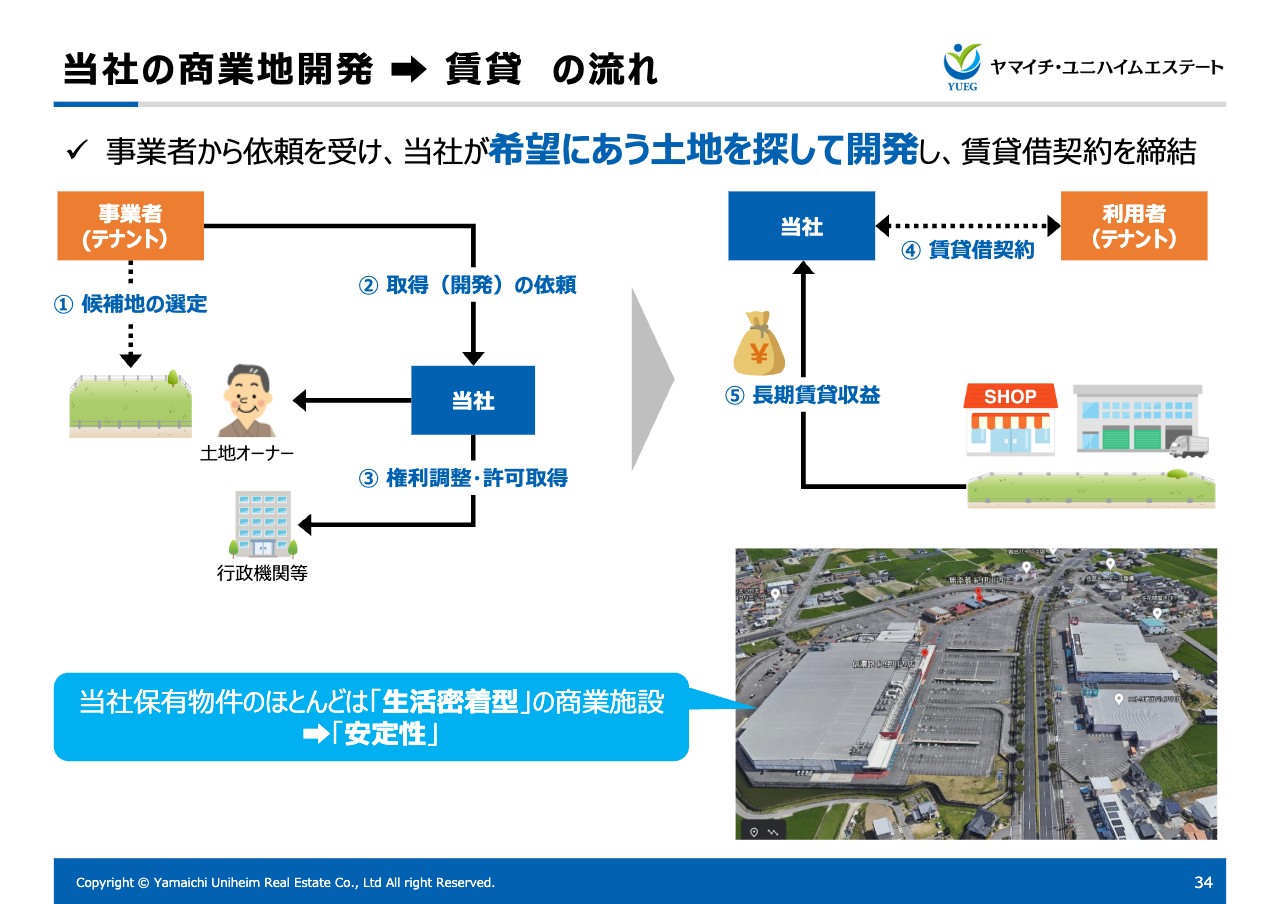

最初に、当社の商業地開発から賃貸の流れです。このビジネスは、当社が土地を買ってきてテナントを探すという流れではなく、まず事業者から依頼を受けて土地を開発するところが大きな特徴です。

スライド左上のイラストのように、テナントから「この近辺に出店したい」、あるいはピンポイントで「この土地に出店したい」というオーダーをいただき、当社で土地の調達や許認可取得などの手続きを行います。

諸々の条件が整うと、次は右側の図のように、テナントと当社で土地の「事業用定期借地権」を設定して賃貸借契約を締結し、長期の賃料収入を得るというビジネスを展開しています。この場合、テナントが内定した状態で開発を進められるため、在庫リスクが抑えられるというメリットがあります。

当社は長年多くのテナントと取引していますが、ほとんどが生活密着型の商業施設で、特にロードサイド店舗が多く、コロナ禍でも非常に安定した業績を残している優良な大手企業さまがキーテナントです。

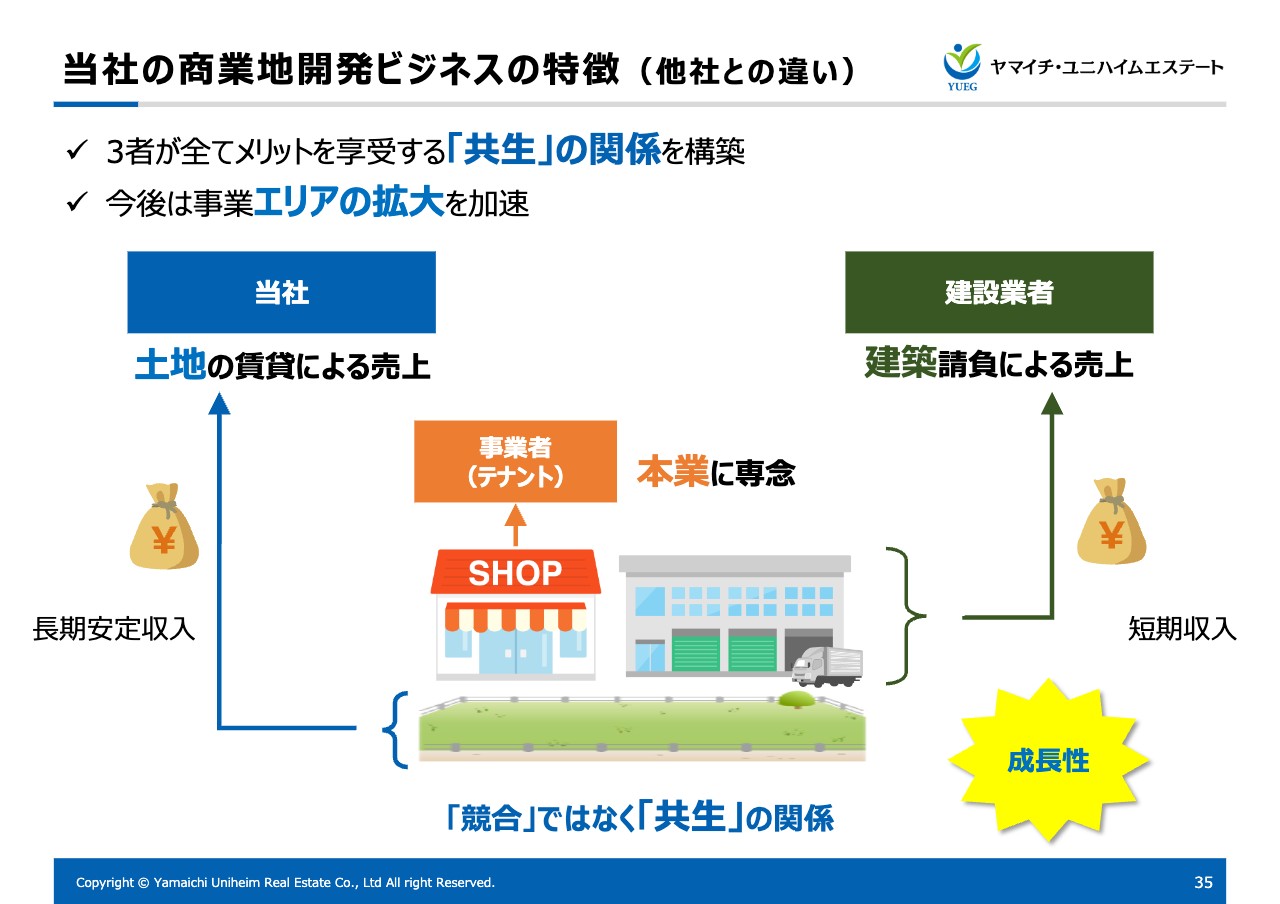

当社の商業地開発ビジネスの特徴(他社との違い)

今のようなお話をすると、「あそこの会社とどう違うの?」など、同じような商業地開発をしている業者との違いについてよくご質問を受けます。当社の商業地開発ビジネスの特徴、他社との違いを簡単にお伝えすると、当社は土地から収益を得て、他社は建築から得るという棲み分けがされています。

他社の商業地開発のビジネスでは、「テナントから建物建築を請負う」、あるいは「その建物を売却やリースにかける」ことで売上が上がるのに対して、当社は「用地の取りまとめ」や「許認可の取得」、また地権者がほかにいる場合はその「地権者の長期的なフォロー」など、土地の賃貸による売上を計上しています。

そのため、一見すると競合しているように見えますが、テナントと建設業者と当社は、実は「共生」の関係にあり、三者三様、それぞれメリットのある関係性が構築できています。当社はこれまで、比較的エリアを絞ってこのビジネスを展開してきましたが、今後は「エリア拡大」する方針で、将来的な成長への原動力としていきたいと考えています。

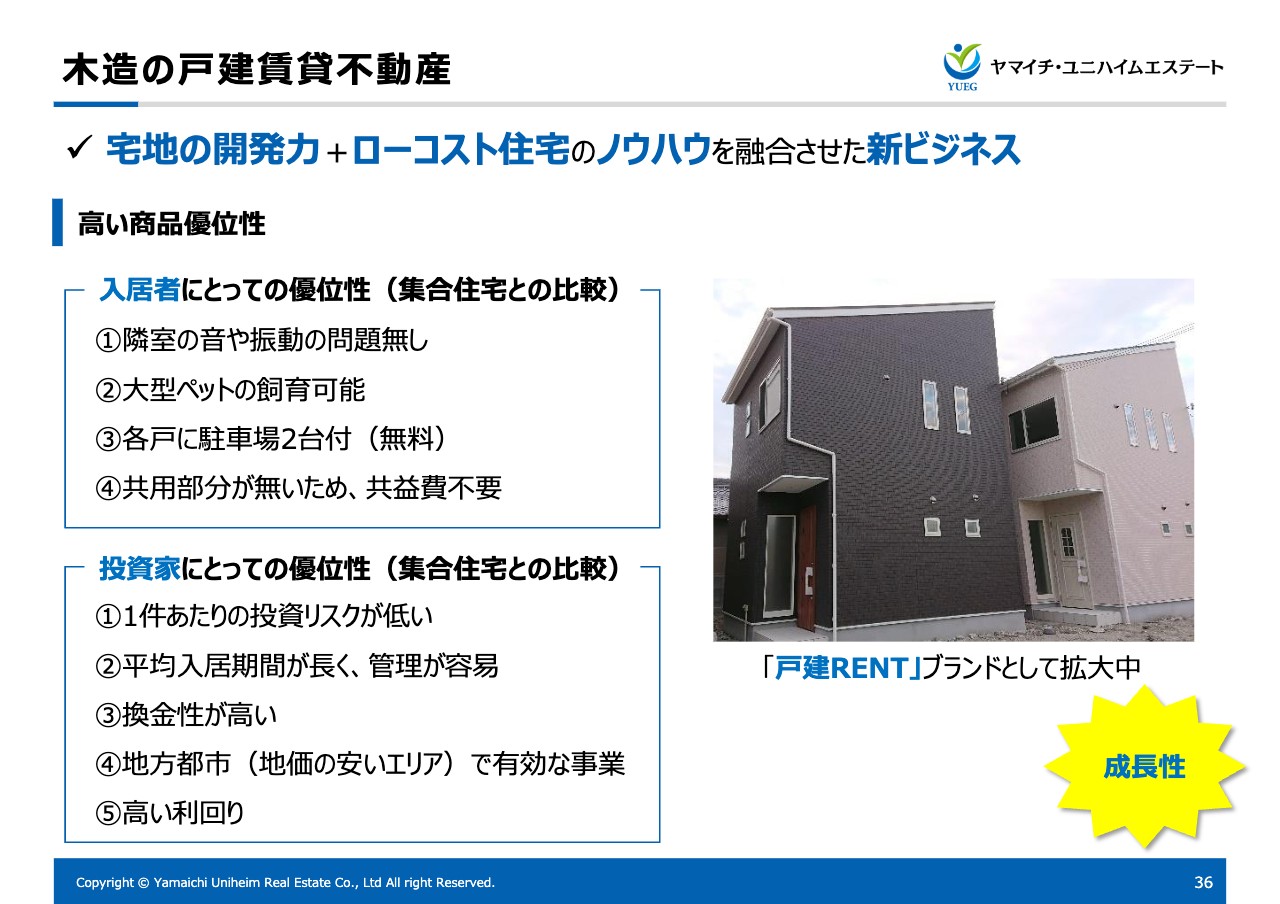

木造の戸建賃貸不動産

さらに、賃貸事業の今後の成長分野として、戸建賃貸不動産を展開しています。このビジネスは、当社の宅地の開発力と住宅建築のノウハウを融合させた新しいビジネスです。実際にネットで利回り10パーセントを獲得できており、今後伸ばしたいと考えています。

まず事業の背景ですが、これまで日本では、賃貸住宅の物件というと、そのほとんどは集合住宅というかたちで供給されており、戸建の賃貸住宅の供給はあまり多くありません。

当社は、社会構造の変化やライフスタイルが多様化する中で、機能性の高い戸建賃貸住宅の需要が高まってきていると考えました。

戸建賃貸は、入居者あるいは当社のような投資する側にとって、それぞれ非常に高い商品優位性があります。例えば、戸建の場合、集合住宅にありがちな隣人問題がありません。また、ペットの飼育が可能、駐車場がある、共用部分がないなど、集合住宅に比べていくつかの商品優位性を持っています。

我々のような事業者や投資家にとっての優位性としては、まず、1件あたりの投資リスクが集合住宅に比べて非常に低いことがあげられます。また、家族で住むことが多いため、平均入居期間が長く、入居者管理が容易です。さらに、集合住宅と異なり、個別に売却が可能ですので、換金性が非常に高いという点が挙げられます。

都心部ではなかなかピンとこないビジネスかもしれませんが、地方都市、特に地価の安いエリアでは非常に有効な事業ではないかと当社は考えており、実際に高い利回りが実現できています。

他社でも、このような賃貸用戸建を扱っている業者を見かけるかもしれませんが、多くは土地オーナー向けの税金対策等で、建築業者が「建てませんか?」と勧めているものです。当社はあくまでも「収益不動産」として、これを伸ばしていきたいと考えています。

(参考)

戸建賃貸ビジネスは大手も注目している領域であり、当社もしっかり取り組んでいきたいと思っています。

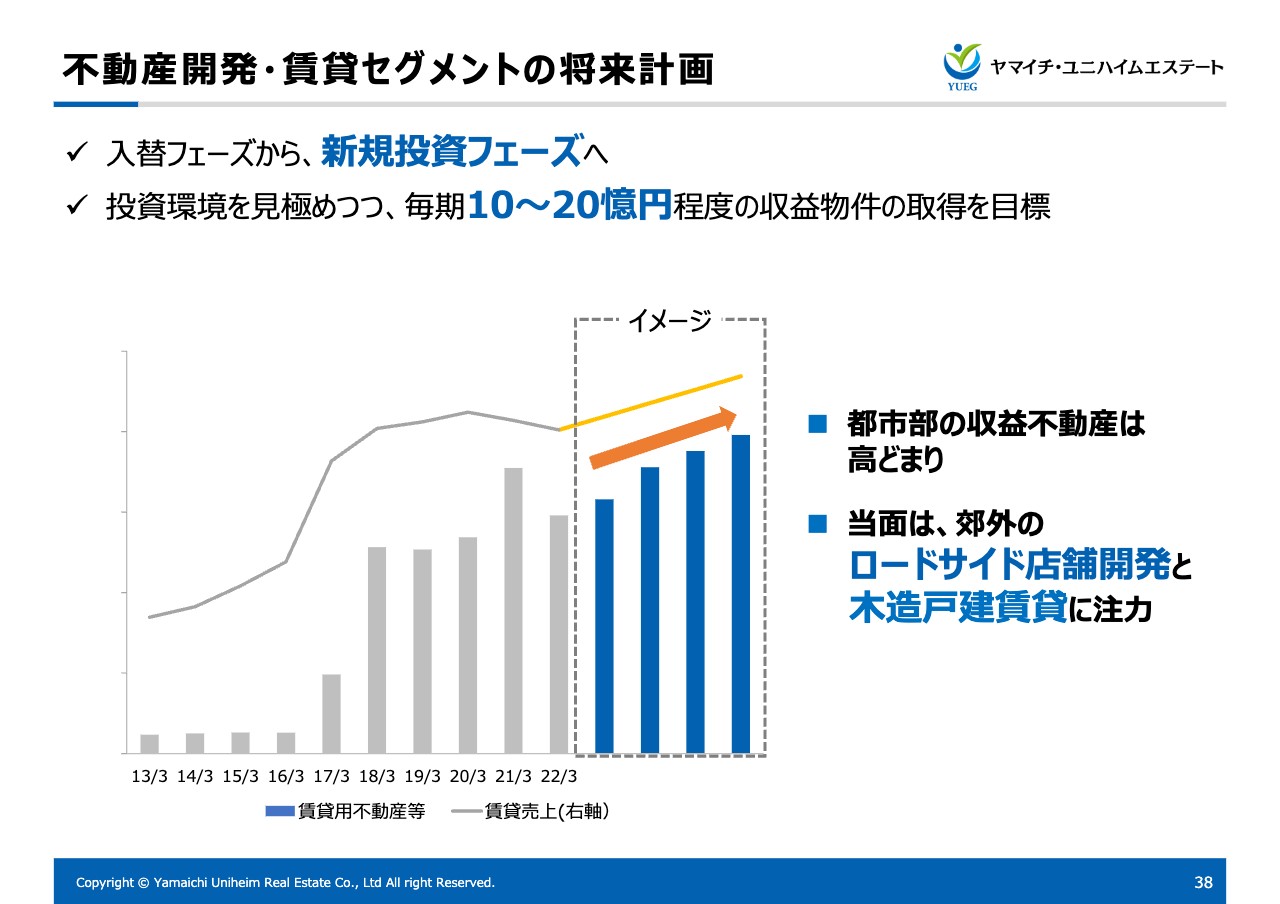

不動産開発・賃貸セグメントの将来計画

賃貸セグメントの今後についてです。先ほどもお伝えしたように、この2年から3年の間は、低金利環境を背景とする、都市部の既存の収益不動産価格が上昇したことにより、当社の期待利回りに合った物件投資が進んでいないため、新規取得というよりも入替フェーズになっていましたが、現在は「自社開発」や、「ロードサイド開発」の案件をいくつか手掛けており、来期以降で、これらがまた収益化できるフェーズへ入る計画としています。

不動産開発・販売セグメント

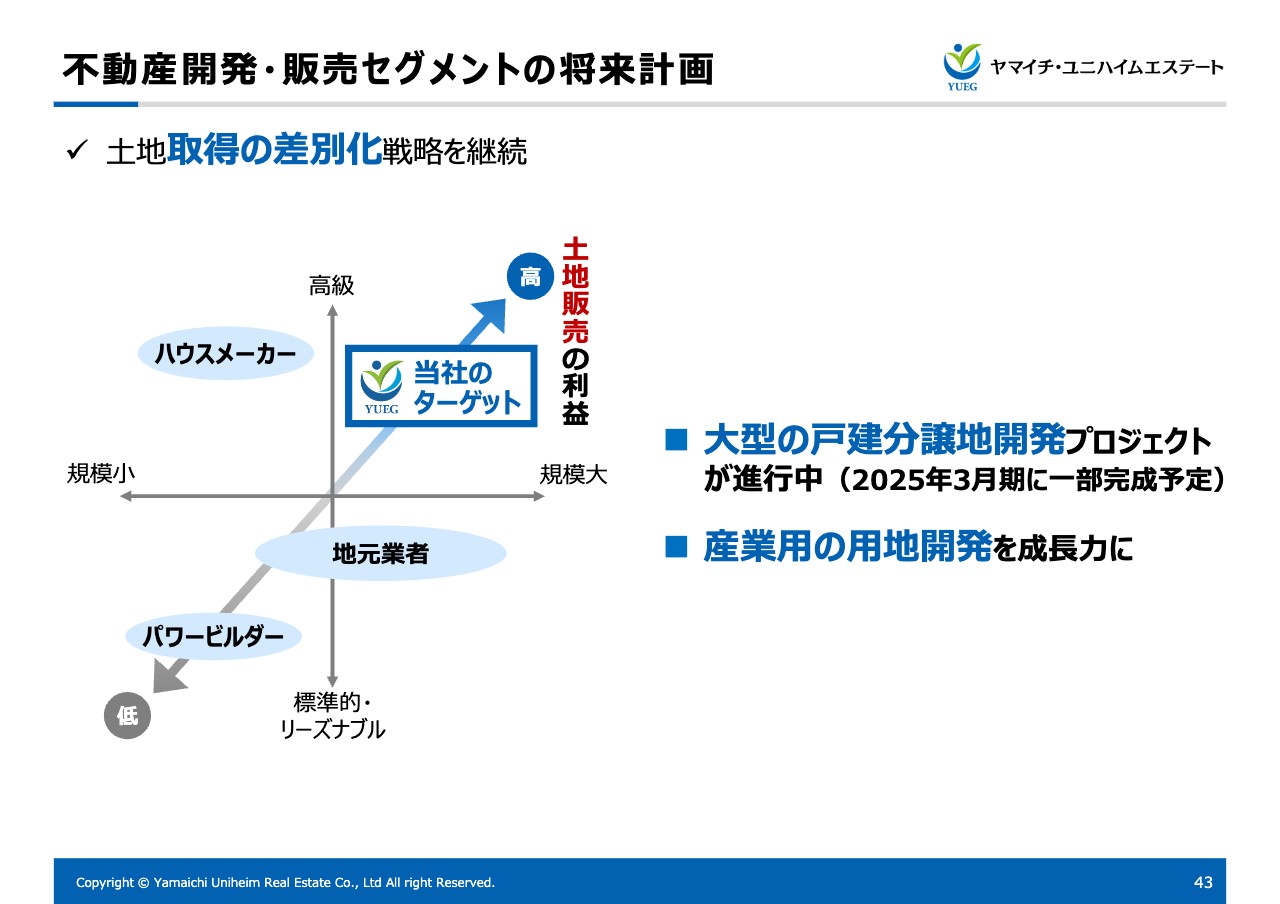

不動産開発・販売セグメントは、大きく①一般個人向けの戸建分譲と、②法人向けの産業用地や工業用地分譲の2つを展開しています。①の、個人向け戸建分譲住宅については、冒頭の当社の特徴でお伝えしたように、仕入れでしっかり差別化を図っていこうと考えています。

スライドには、戸建分譲マーケットの細分化を図で示しています。パワービルダーと呼ばれるような、かなりの棟数を扱う業者は、土地が比較的リーズナブルなエリアで10数区画くらいまでの分譲地を展開しているイメージがあります。一方で、ハウスメーカーは高級住宅や中規模、時に大規模の規模感が非常に強い領域だと思います。

現在の当社の土地の仕入れとしては、他社との差別化という観点で、比較的「高級な価格帯」で「規模の大きな分譲地」を狙っています。このような土地はほかに手がける業者がなかなかおらず、仕入れコストを抑えることが可能ですので、より大きな利益が見込まれると考えています。

右側の写真は、兵庫県西宮市で当社が成功させている大規模な開発プロジェクトです。こちらは1区画が平均1億円以上で販売されている、かなり高級な商品なのですが、72区画でスタートして、残りは数区画というところまで進捗しており、非常に好評です。現在は、こちらの「後続案件となる大型の分譲地開発」を進めているところです。

不動産開発・販売セグメント

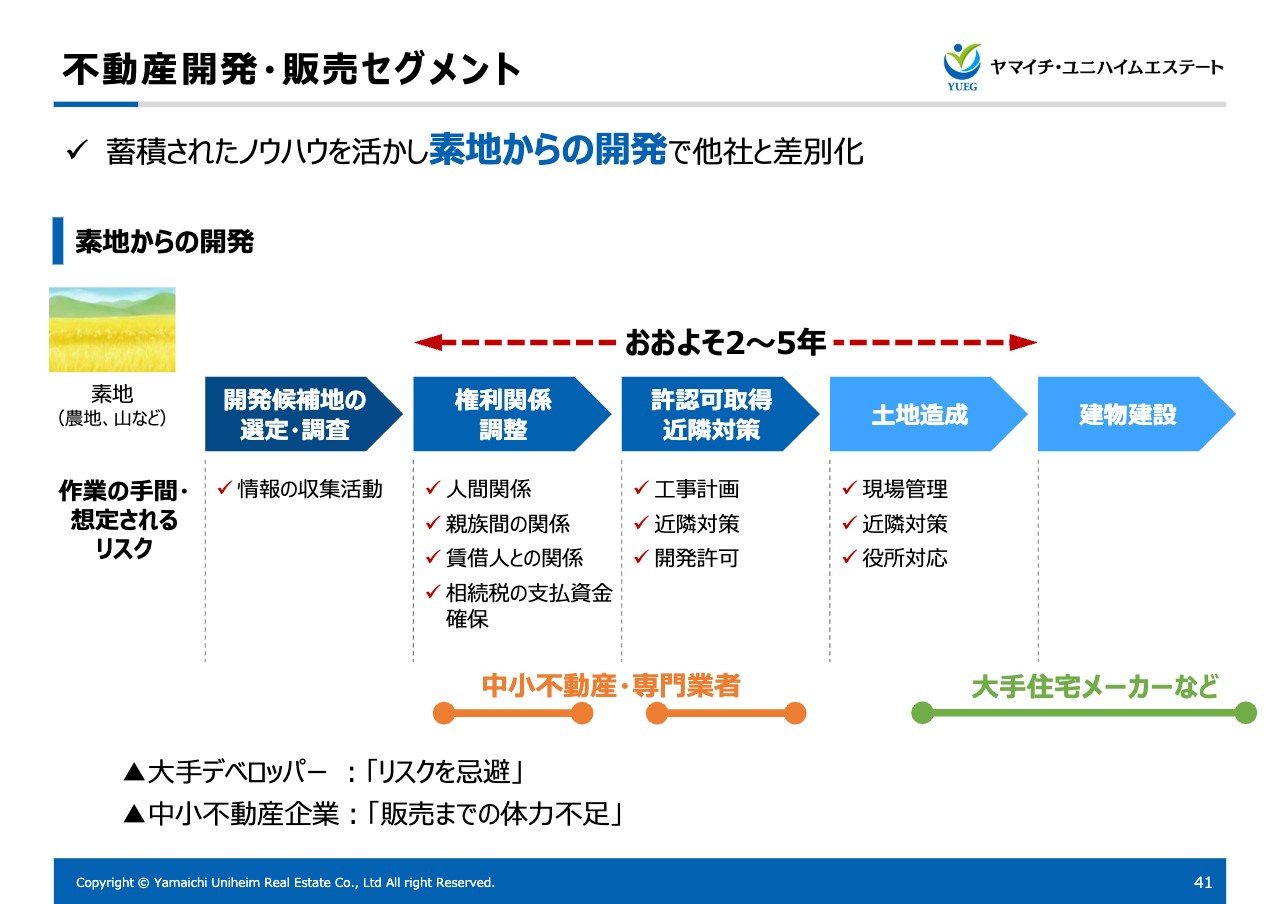

不動産開発・販売セグメントに関しては、大きな強みの1つに「素地からの開発」があります。素地と呼ばれる農地や山林などは、市街地の土地に比べて農地ならではの手続きや地元の権利調整等で非常に特殊なノウハウや経験が必要です。それによる手間とリスクがあるため、仕入れの競合が少なくなります。

このような土地を得意とするローカルな不動産業者はありますが、先ほどお伝えしたように面積が広くなり投資規模が大きくなると、一般的には開発期間が数年とかなり長期になるため、多くの業者が(資金回収の観点から)最後まで事業を継続できません。

当社はこのような素地の開発から最後の販売までを担うことで、今後も利益をきちんと取れるようにしていきたいと思っています。

不動産開発・販売セグメント

写真は法人向けの土地です。最近は素地からの開発力を応用し、法人向けの産業地や工業地の分譲にも力を入れています。

左側は和歌山市で行った案件の写真です。現在は約半分の土地の売却が進んでおり、主に「物流関係の倉庫や製造業の工場用地」として購入していただきました。右側は現在進行中の案件ですが、運送業者と物流関係の業者が購入することが内定しています。

このようなビジネスは規模も大きく、産業用地特有の配慮が必要となります。さらに法人との強いコネクションも必要になるため、プレイヤーはあまり多くいません。また、取引単価も非常に大きいため、今後もしっかり力を入れていきたい成長分野だと思っています。

不動産開発・販売セグメントの将来計画

販売セグメントの将来計画です。何か新しいことに取り組むよりは、構築できているビジネスモデルをしっかりと深堀したいと思っています。現在は大型の戸建分譲地開発に特に力を入れており、進行中の新しいプロジェクトをしっかり成功させたいと思っています。

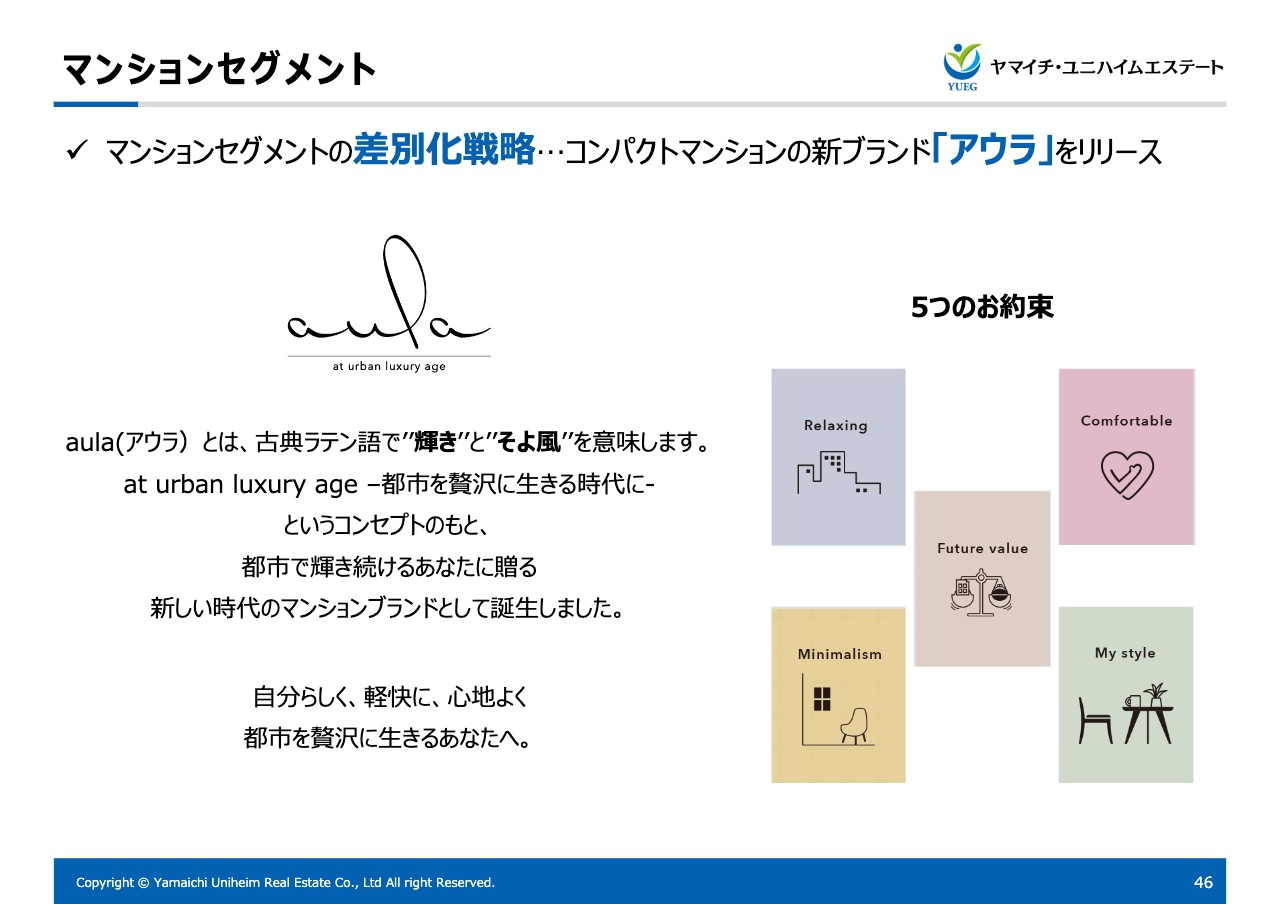

マンションセグメント

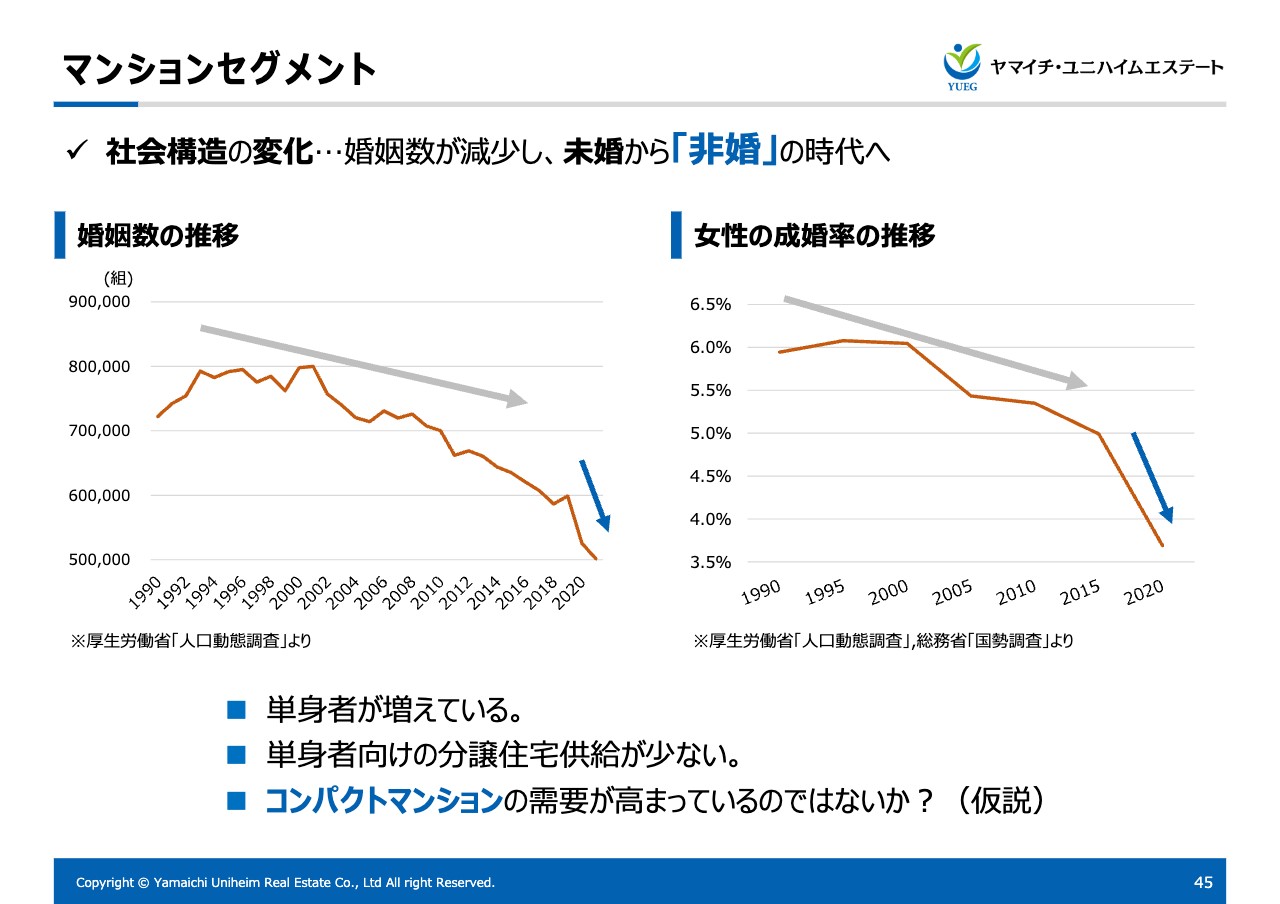

マンションセグメントのご説明です。2016年からマンション開発に進出したのですが、それ以前から一次取得者のファミリーやプレファミリーをメインターゲットとして事業を行っていました。

しかし、昨今の社会構造の変化によって婚姻数や成婚率が減少しています。特にコロナ禍の影響により激減してしまいました。グラフは統計を基に作成したものですが、現在の傾向としては必然的に単身者層が非常に増えています。

ところが、このような単身者向けの住宅は賃貸の集合住宅がメインとなっており、当社では「単身で暮らしている方が満足できる住宅がなかなか供給されていない」という仮説を立てています。そこで、商品ターゲットの中に単身者を組み込んだ、都市型のコンパクトマンションの企画を進めてきました。

マンションセグメント

私たちは約2年前に、新しいコンパクトマンションのブランドとして「アウラ」をリリースしました。「アウラ」とはラテン語で、「輝き、そよ風」といった意味を持っており、「都市での生活を贅沢に生きる」というコンセプトのもとに作り込んだブランドです。

物件のイメージムービーがありますので、こちらをご覧ください。

マンションセグメント

「アウラ」ブランドのキーワードはミニマル、リラックス、自分らしさなど、最近の若い方をイメージした商品コンセプトになります。もう1つのテーマとしては、単身女性を連想させるような広告展開を行い、現代社会を生きる「女性の活躍を応援する」ようなイメージで作り込んでいます。

この広告展開が奏功し、現在2物件とも順調に売れており、第3弾も決定しました。さらに、広告のイメージは非常に女性に寄せていますが、実際に購入される方は男性も割と多く、家族やDINKSといったファミリー、プレファミリーからも多く反響をいただいています。「アウラ」に込めたメッセージは「現代の実需層」からかなり共感を得られたと考えており、今後もブランドをしっかり成長させていきたいと思います。

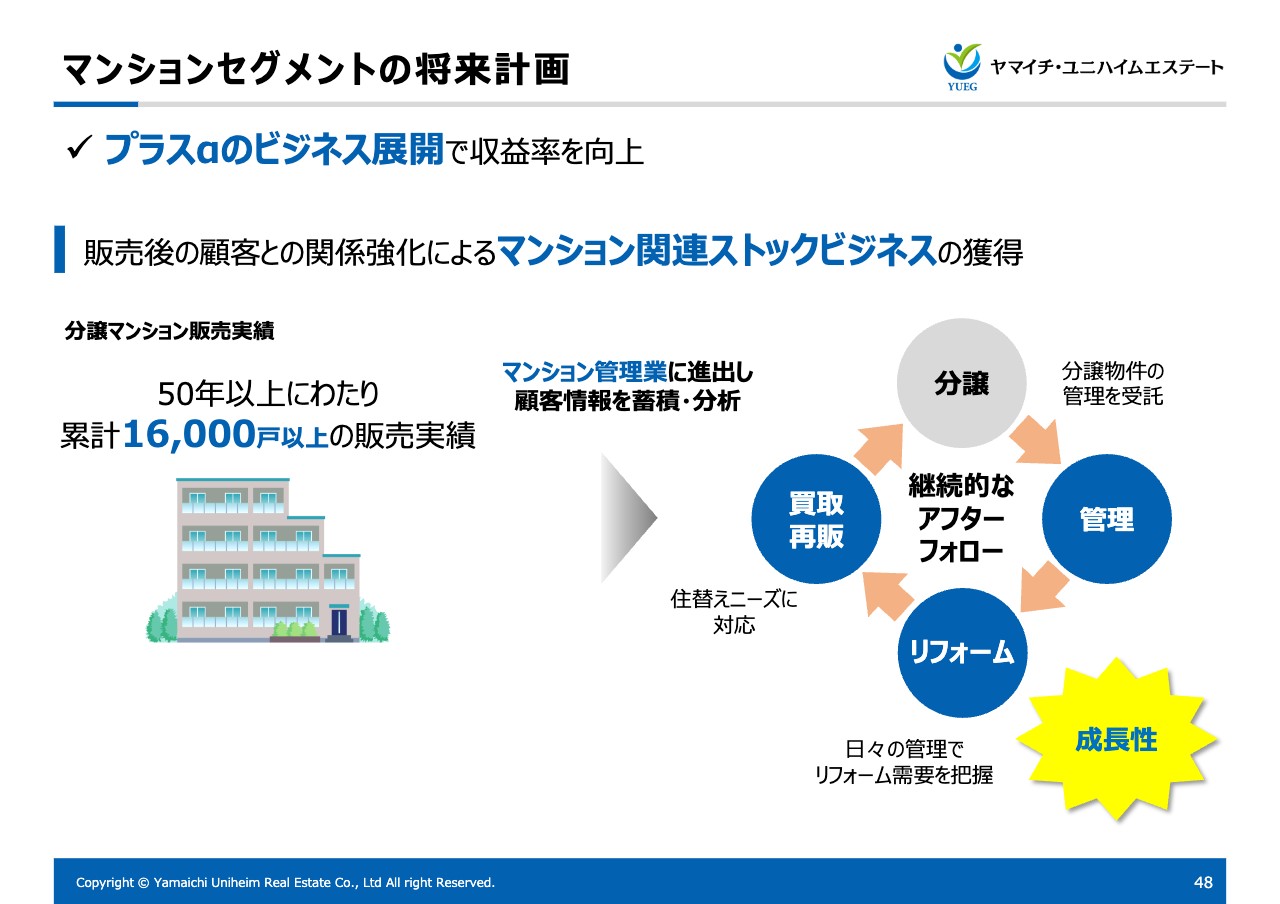

マンションセグメントの将来計画

マンションセグメントの将来計画として、プラスアルファのビジネス展開を考えています。まだ手がけていない領域になりますが、具体的には当社が新築した分譲マンションを中心に、「マンション管理業」への進出を計画しています。

これにより、販売後のお客さまに継続的なフォローを行い、将来的な中古マンションの買取再販、リフォームの受注や、アセットマネジメントをトータルでご提案できます。マンション管理業を進めることで「ストックビジネス」を強化していきたいと思います。

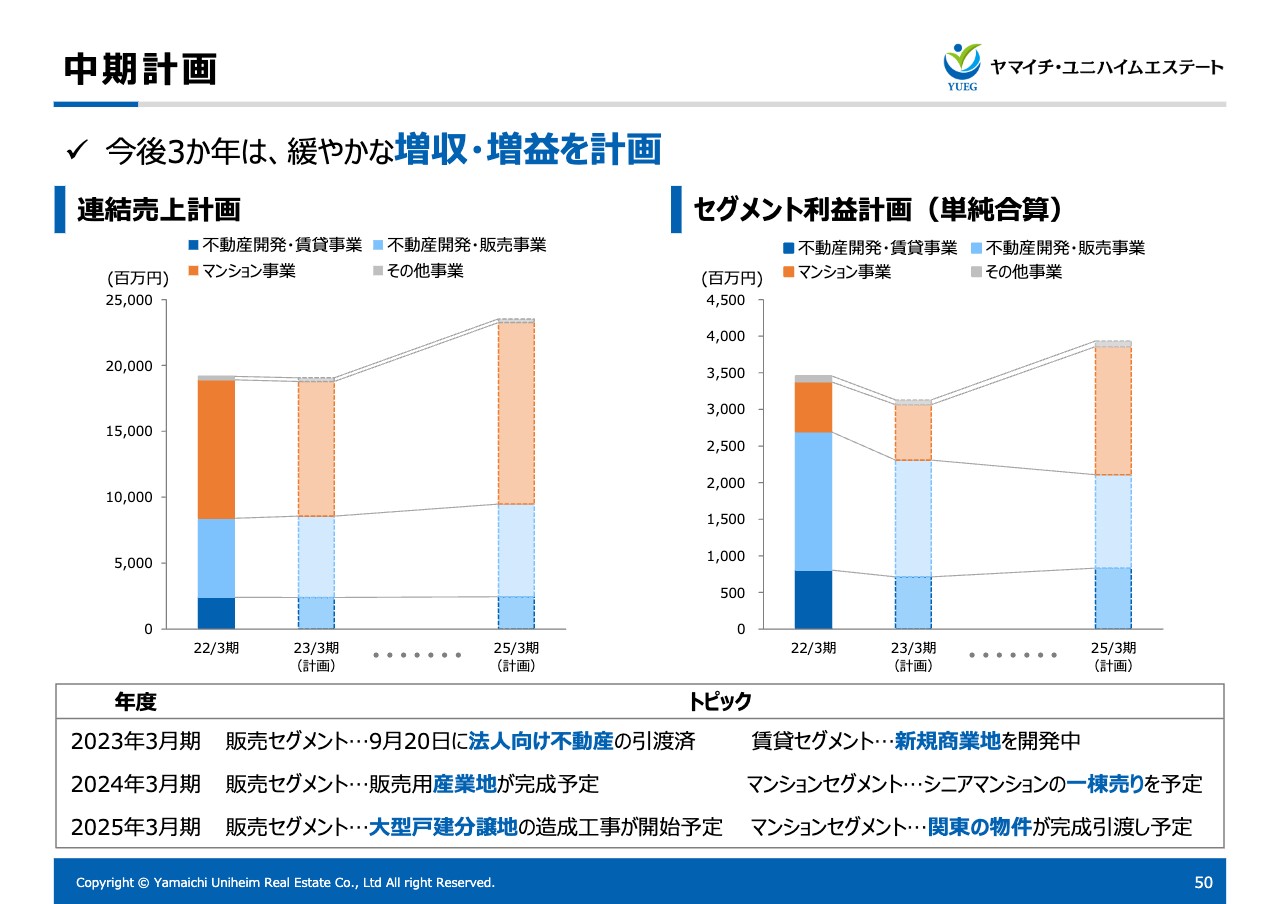

中期計画

全体的な成長イメージについてご説明します。中期計画として、今後3年間は緩やかな増収増益を考えています。

トピックスをご紹介すると、2023年3月期の販売セグメントに関しては、先日リリースしたとおり、法人向け不動産の引渡しがありました。賃貸セグメントに関しては、ロードサイドの新規商業地を現在開発中です。

来期の2024年3月期の販売セグメントに関しては、新たな販売用産業地が完成予定です。マンションセグメントでは、久しぶりにシニアマンションの建築を計画しています。

2025年3月期には、いよいよ大型戸建分譲地の造成工事を開始できる予定です。また、マンションセグメントに関しては、(当期すでに売り出しを開始しているのですが)、関東圏で当社の上場後第1弾となる関東(横浜)の物件が2025年3月期に完成する予定です。これ以降、現在準備している案件や関東の物件が売上として順調に上がっていく計画です。

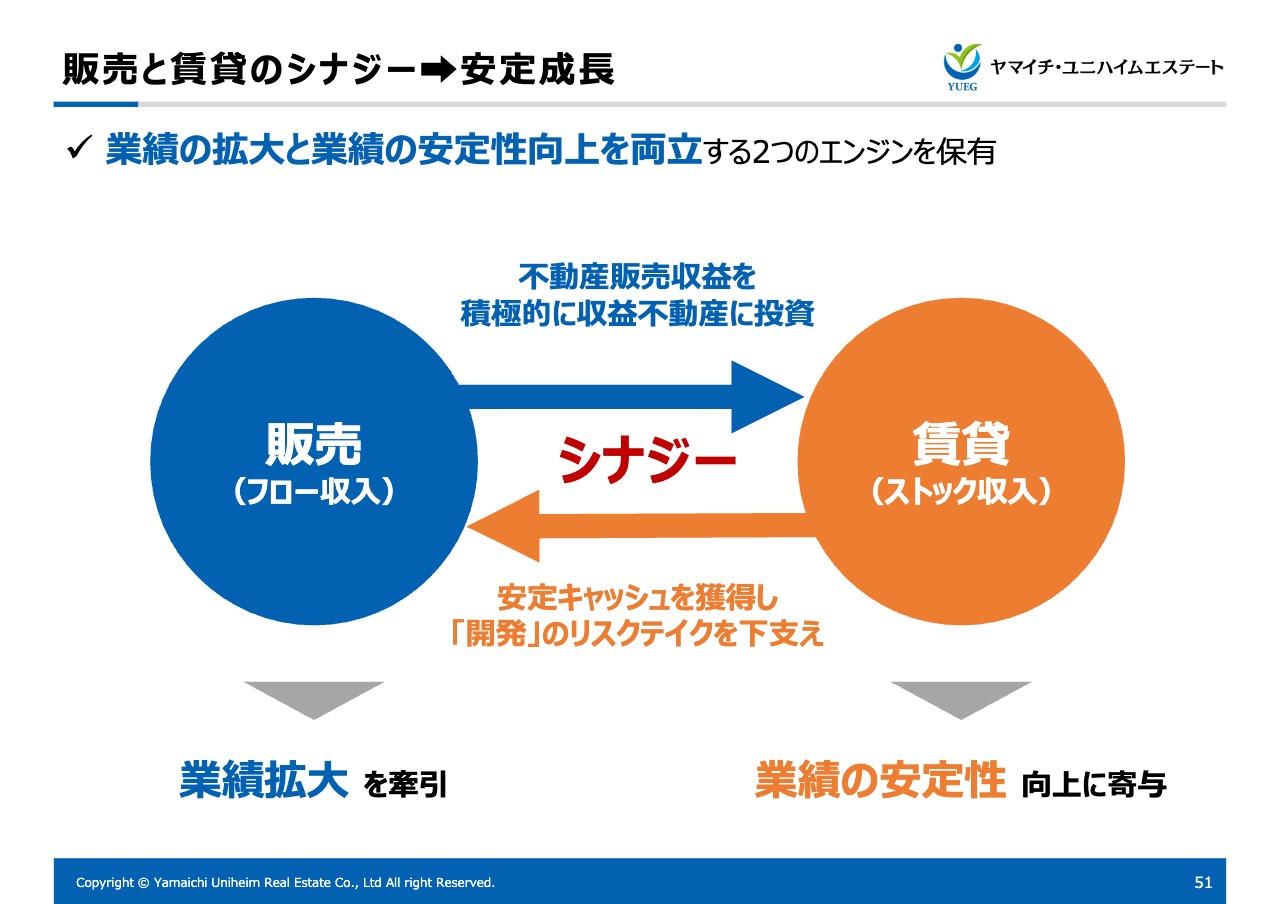

販売と賃貸のシナジー ➡ 安定成長

当社は販売と賃貸のシナジーを成長ドライバーとして考えています。これまでは、景気や不動産市況が上向いて値段が上昇している時には積極的に販売を行い、大きなリターンを得ていました。

逆に、不動産市況が先行き不透明な時や大きく変動する場合には我慢して、賃貸不動産による安定収益が経営を支える、といった両輪によるビジネスを行ってきました。今後も、不動産販売によって得られた利益の一部を賃貸不動産の開発や取得に投資し、継続的にストック収入を拡大させていきたいと考えています。

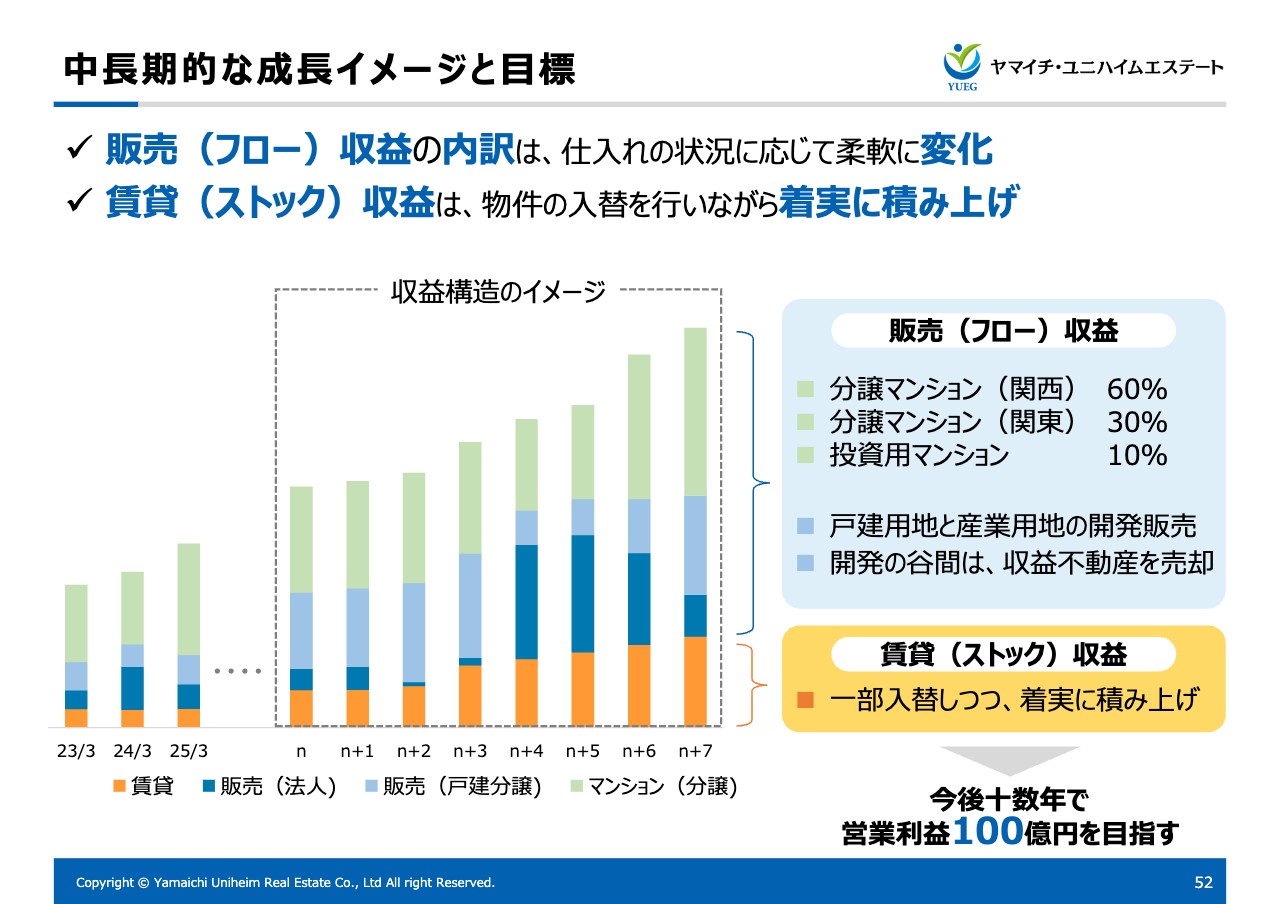

中長期的な成長イメージと目標

今後の中長期的な成長イメージと目標です。当社の収益としては、販売の収益と賃貸の収益があります。フローの収益に関しては、分譲マンションや投資用のマンションの販売に加えて、戸建用地や法人向け産業用地の販売、もしくは開発の谷間の部分で収益不動産を売却するなど、状況に応じて「フロー収益の内訳を柔軟に変化」させたいと思っています。

つまり、特定の商品を拡大するのではなく、全体のバランスを取りながら着実に収益を上げていきたいと思っています。ストック収益の源泉となる賃貸不動産の取得については、一部入れ替えをしながら着実に積み上げていき、今後十数年で販売収益と賃貸収益の営業利益で100億を目指すことを目標としています。

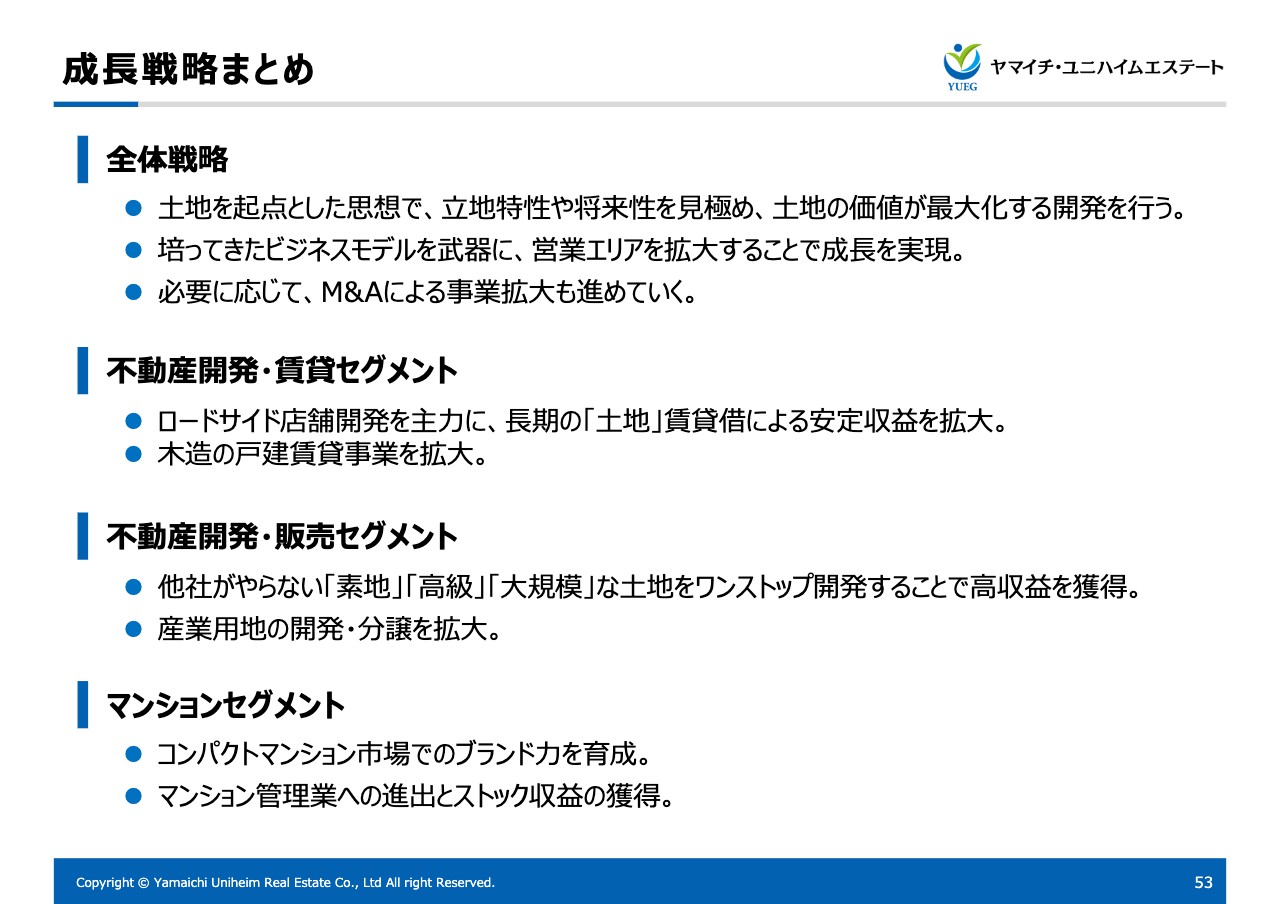

成長戦略まとめ

成長戦略のまとめです。全体的には今後も土地を起点とした思想で進めていきます。

賃貸セグメントに関しては、ロードサイドの店舗開発が主力です。不動産販売セグメントに関しては、他社が行わない仕入れによる差別化で高収益を獲得します。マンションセグメントに関しては、コンパクトマンションの開発とマンション管理業への進出の2点を中心に力を入れていきます。

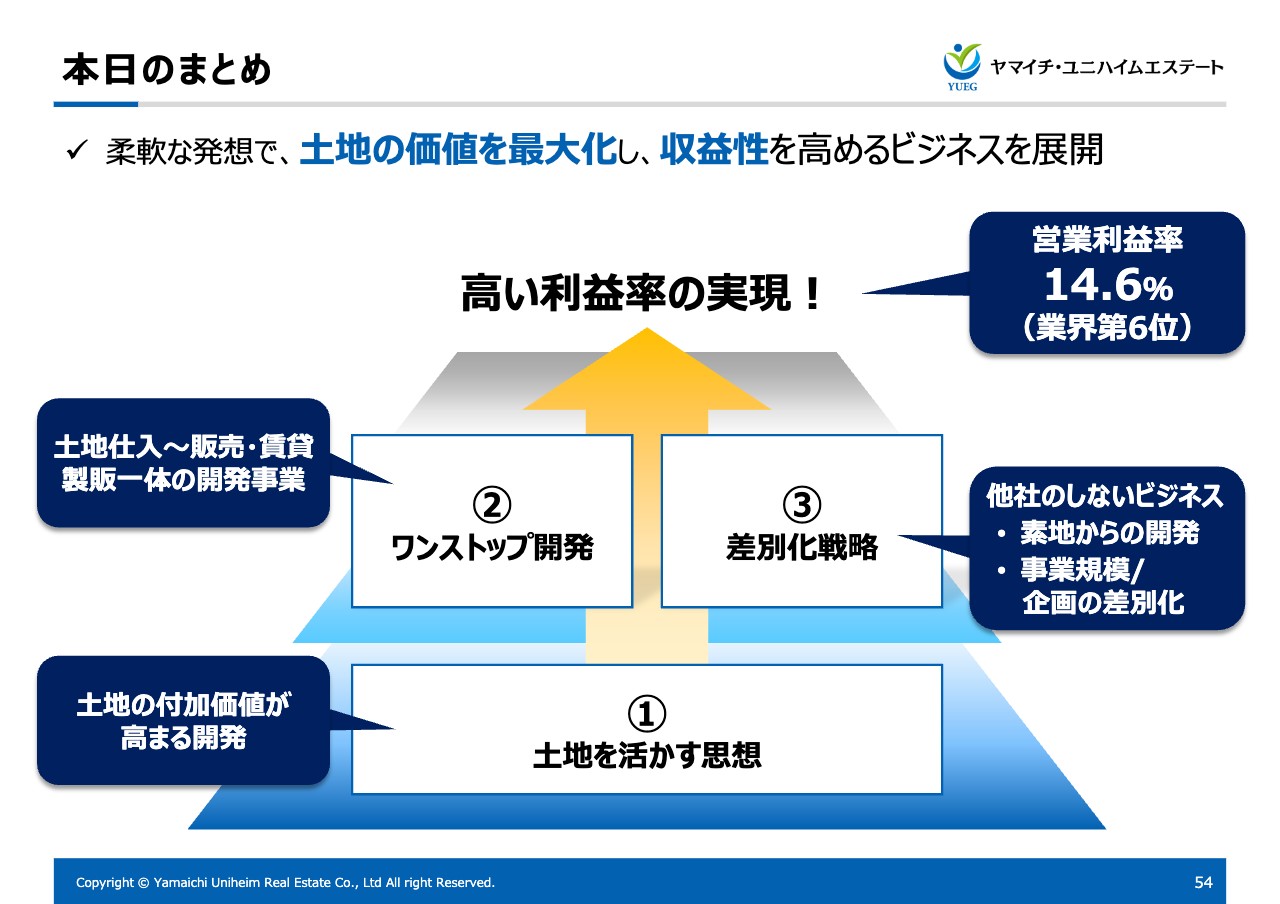

本日のまとめ

本日のまとめとして、当社のビジネスの特徴をあらためてご説明します。「土地を活かす思想」「ワンストップ開発」「差別化戦略」といった3つの要素で高い利益率の実現を、今後も継続していきます。

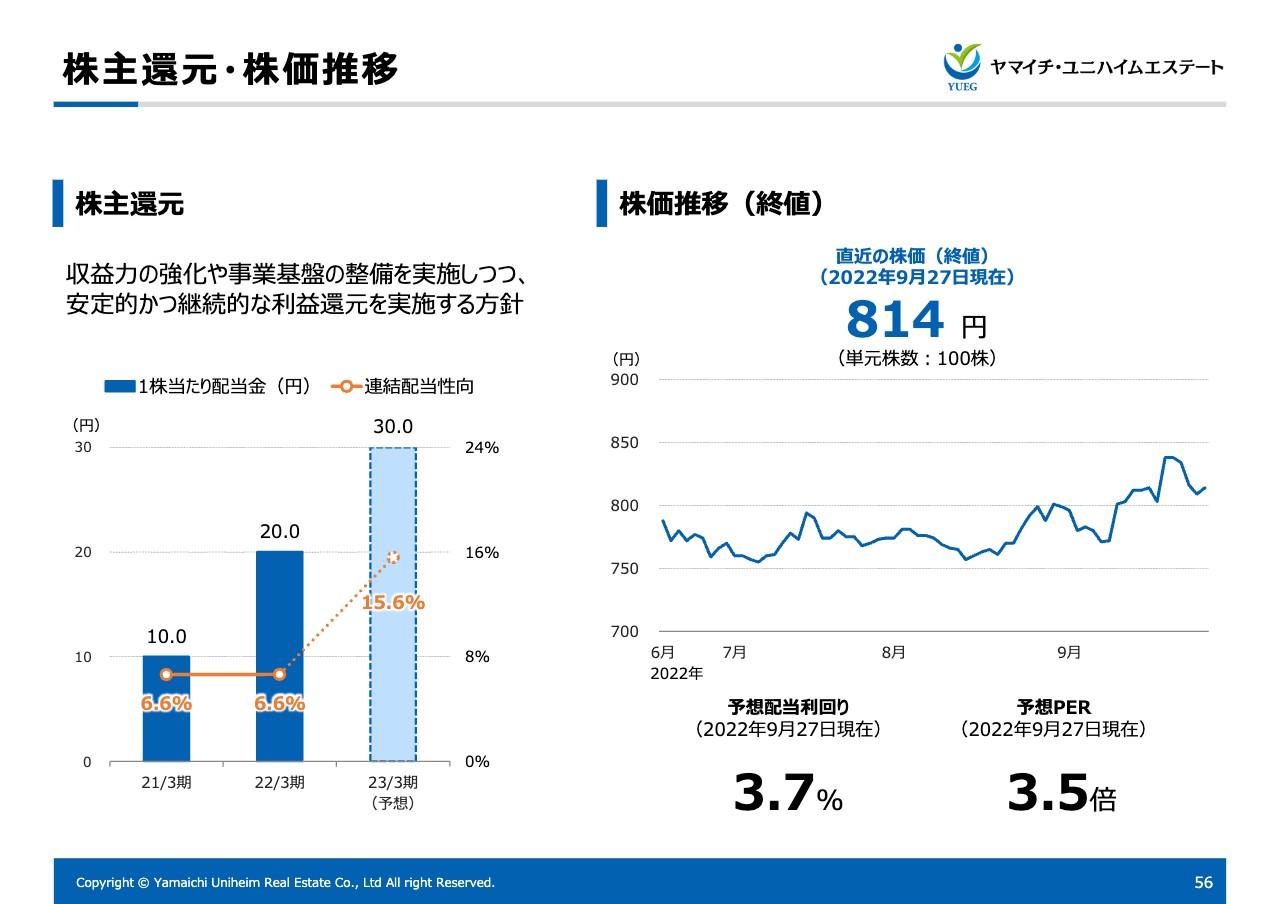

株主還元・株価推移

最後に、アペンディックスとして株主還元と株価推移のお示ししています。すでに開示している情報ですが、来期の1株当たりの配当金、連結配当性向と直近の株価の推移を記載しています。

当社のご説明は以上となります。