2. 公的年金には2種類ある!厚生年金と国民年金を整理

ここで日本の年金制度を整理していきましょう。

私達が将来受給する公的年金には、国民年金(基礎年金)と厚生年金があります。さらに受給要件によって「障害年金」「遺族年金」「老齢年金」にわかれます。

今回は原則65歳に到達すると受給できる「老齢基礎年金」と「老齢厚生年金」にフォーカスをあてます。

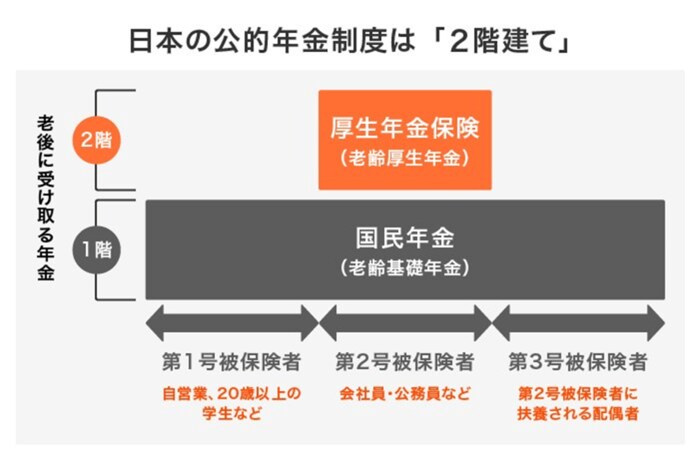

図のような2階建てをイメージするとわかりやすいのが、日本の年金制度。

1階部分が老齢基礎年金(国民年金)となり、日本に住む20歳から60歳未満の方が加入します。保険料は一律で、40年間納付すれば満額(2022年度の月額は6万4816円)が受給できます。

2階部分が老齢厚生年金で、主に会社員や公務員が国民年金に上乗せして加入し、保険料は報酬比例制となっています。

厚生年金には満額という概念がなく、納めた保険料や加入期間によって受給額が決まります。

つまり、現役時代の働き方によって年金受給額は大きく異なるということです。自営業やフリーランス、専業主婦などは国民年金のみの加入になるため、受給額は少ない傾向にあります。

公務員や会社員は厚生年金があるため手厚いですが、その分保険料も多く納めています。ただし、保険料の半分は事業主が負担していることも忘れてはなりません。

報酬月額が17万5000円~18万5000円の方の厚生年金保険料は3万2940円ですが、事業主と折半することで本人負担は1万6470円。一方、2022年度の国民年金保険料は一律で1万6590円です。

同じような保険料を納めても、将来の年金受給額には差が出てしまうということですね。